Italy Mammography Market Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

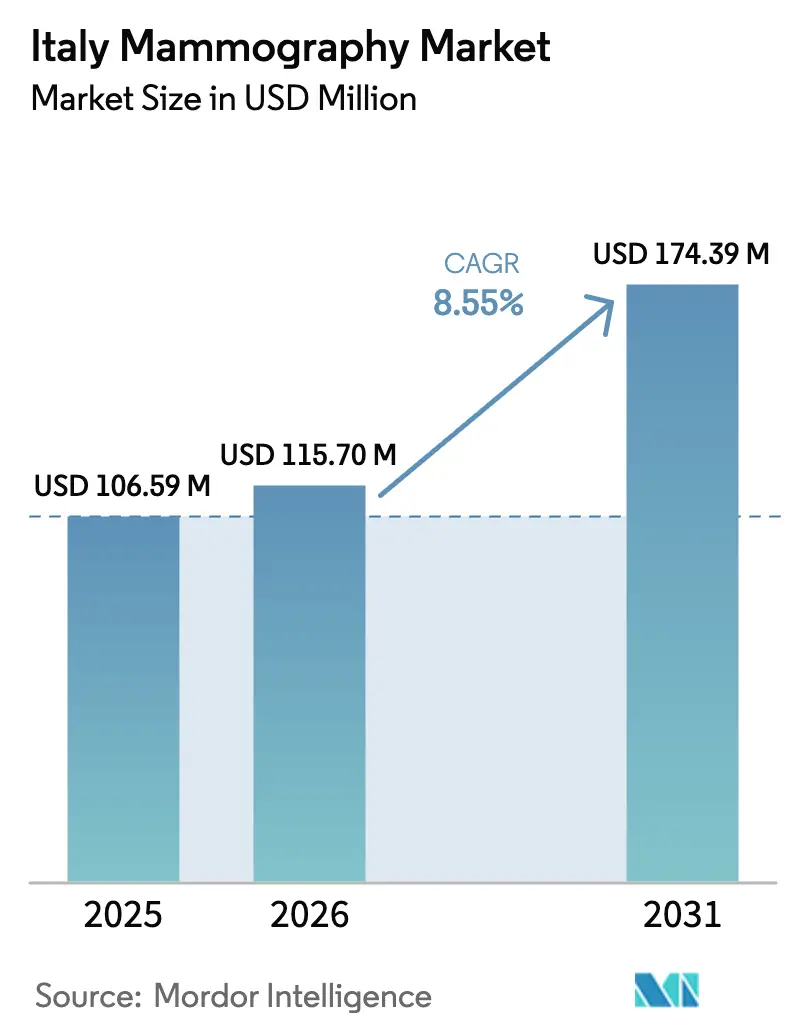

| Marktgröße im Basisjahr (2025) | 106.59 Millionen US-Dollar |

| Marktgröße (2026) | 115.7 Millionen US-Dollar |

| Marktgröße (2031) | 174.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Italy Mammography Market Analyse von Mordor Intelligence

Die Größe des Italy Mammography Market wurde im Jahr 2025 auf 106,59 Millionen USD geschätzt und soll von 115,7 Millionen USD im Jahr 2026 auf 174,39 Millionen USD bis 2031 wachsen, mit einer CAGR von 8,55 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die zunehmende Nachfrage nach der Früherkennung von Brustkrebs, beschleunigte Geräteersatzzyklen, die durch den Nationalen Aufbau- und Resilienzplan (PNRR) finanziert werden, sowie die rasche Einführung KI-fähiger digitaler Plattformen wider. Die steigende Inzidenz – 55.900 Neuerkrankungen im Jahr 2024 – hält das Screening-Volumen aufrecht, während personalisierte risikostratifizierte Protokolle die adressierbare Bevölkerungsgruppe erweitern. Der Wettbewerbsdruck konzentriert sich auf integrierte Hardware-Software-Angebote, wobei multinationale Konzerne und lokale Hersteller die Produktdifferenzierung durch multimodale Bildgebung, ergonomische Designs und eingebettete Analysen verstärken. Dezentralisierte Versorgungsmodelle und eine steigende private Erstattung fördern neue Möglichkeiten für Diagnosezentren, mobile Einheiten und Teleradiologie-Dienste, die gemeinsam die Wirtschaftlichkeit der Leistungserbringer und die Patientenwege neu gestalten.

Wichtigste Erkenntnisse des Berichts

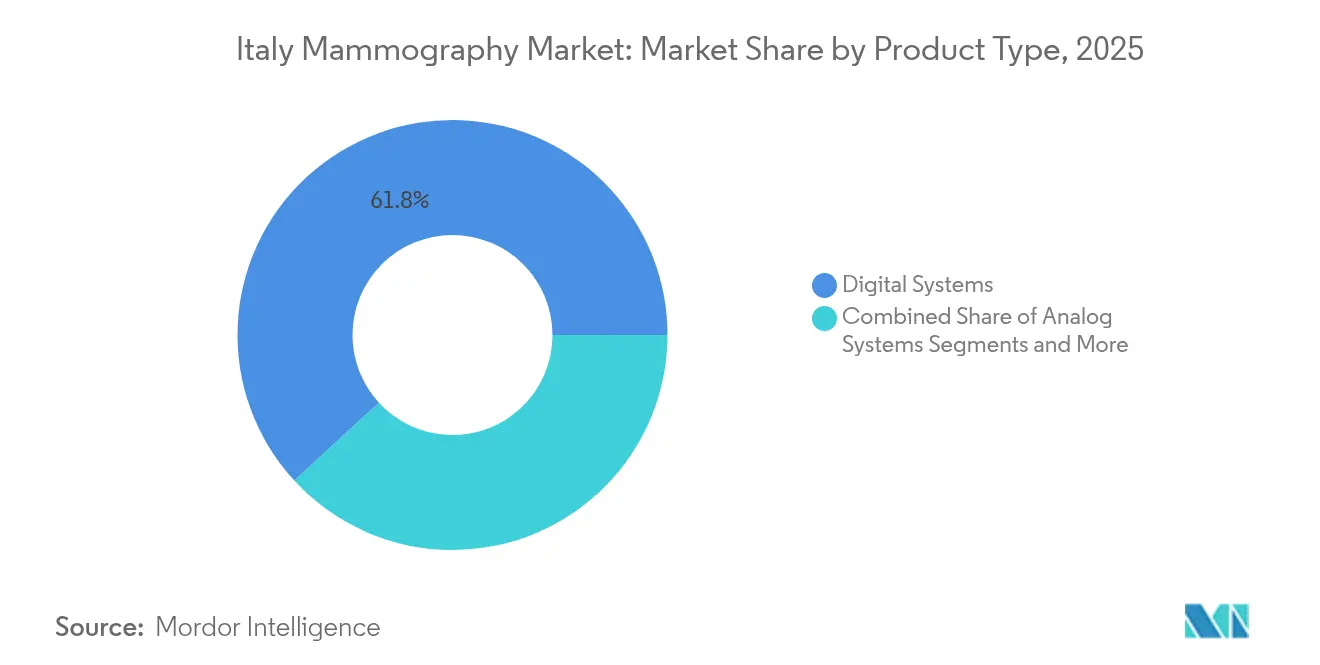

- Nach Produkttyp führten Digitale Systeme mit einem Anteil von 61,84 % am Italy Mammography Market im Jahr 2025; Brusttomosynthese soll bis 2031 mit einer CAGR von 8,98 % wachsen.

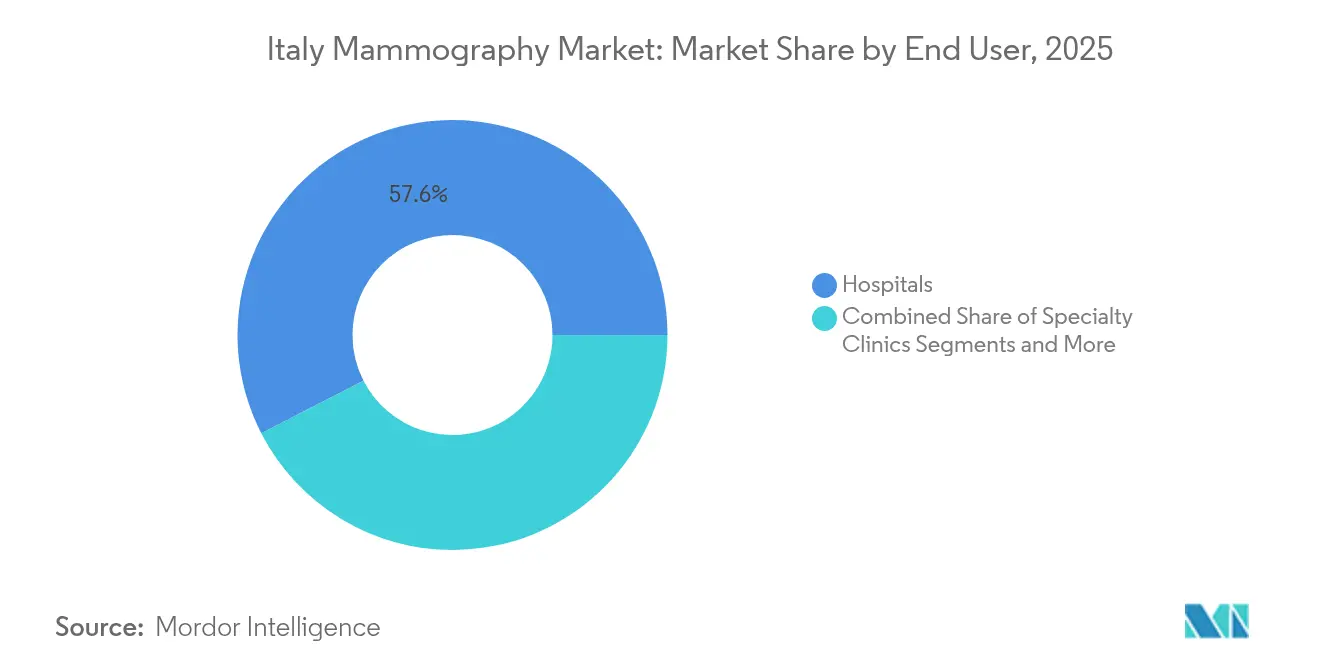

- Nach Endnutzern entfielen auf Krankenhäuser 57,55 % des Italy Mammography Market im Jahr 2025, während Diagnosezentren bis 2031 mit einer CAGR von 9,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Italy Mammography Market Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Brustkrebserkrankungen | +2.1% | National, mit stärkerem Einfluss in Nord- und Mittelitalien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte | +1.8% | National, konzentriert in großen Gesundheitszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Finanzierung von Krankenhäusern | +1.5% | National, mit PNRR-Schwerpunkt auf unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte nationale Screening-Programme | +1.3% | National, mit Erweiterung auf die Altersgruppen 45–49 und 70–74 | Langfristig (≥ 4 Jahre) |

| Ausbau mobiler Mammografie-Einheiten im ländlichen Italien | +0.9% | Süditalien und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Beschleunigtes Erstattungsverfahren für genomische Screening-Tests | +0.7% | National, mit früher Einführung in den nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Brustkrebserkrankungen

In Italien werden jährlich 55.900 neue Brustkrebsdiagnosen gestellt, und das Lebenszeitrisiko liegt nun bei 1 von 8 Frauen [1]UPMC Italy, "Brustkrebsvorsorge: Mammografie," upmc.it. Die Früherkennung bietet eine Fünf-Jahres-Überlebensrate von 88 % und treibt die nachhaltige Nutzung des Italy Mammography Market an. Die Inzidenz ist im Norden höher, doch eine bessere Screening-Beteiligung hält die metastatische Präsentation bei 5,1 % gegenüber 7,8 % im Süden. Die alternde Bevölkerung verstärkt die Nachfrage, da das Risiko nach dem 50. Lebensjahr stark ansteigt. Regionale Krebsregister unterstreichen die Dringlichkeit eines strukturierten Screenings, um späte Präsentationen zu begrenzen und Behandlungskosten zu senken. Die demografischen und epidemiologischen Gegebenheiten führen zu vorhersehbaren Geräteersatzzyklen und konsistenten Untersuchungsvolumina im öffentlichen und privaten Sektor.

Technologische Fortschritte

Digitale Brusttomosynthese in Kombination mit synthetischen 2-D-Rekonstruktionen verdoppelt die Erkennungsraten gegenüber konventionellen 2-D-Systemen – 8,1/1.000 gegenüber 4,5/1.000 in der Verona-Pilotstudie. KI-Algorithmen übertreffen nun eine Sensitivität von 90 % gegenüber 70–80 % bei manuellen Befundungen. Hologics Genius AI Detection und GE HealthCares SmartMammo wurden 2024 landesweit eingeführt, während das Synergy-Net der Region Kampanien KI mit 3-D-Tomosynthese koppelt, um die Beurteilung dichter Brüste zu verbessern. Gerätehersteller betten Algorithmen direkt ein, was die Latenz reduziert und die Einhaltung der Qualitätsstandards der EU-Medizinprodukteverordnung (MDR) erleichtert. Diese Fortschritte katalysieren den Übergang von analogen Bestandssystemen und stützen das digitale Aufpreissegment des Italy Mammography Market.

Zunehmende Finanzierung von Krankenhäusern

Der PNRR stellt 15,63 Milliarden EUR für das Gesundheitswesen bereit, darunter 2,8 Milliarden EUR für die Digitalisierung von Krankenhäusern und 2.500 große Medizingeräte. Die Region Marken schloss die vollständige Installation neuer Mammografiegeräte im Rahmen von Mission 6 bis Mitte 2025 ab. Die gesamten Ausgaben für die digitale Gesundheitsversorgung stiegen 2023 um 22 % auf 2,2 Milliarden EUR. Die Kapitalunterstützung beschleunigt den Ersatz veralteter Analogsysteme und fördert die Massenbeschaffung KI-fähiger Plattformen. Parallele Erweiterungen der privaten Krankenversicherung und Tarifanpassungen verbessern die Liquidität der Leistungserbringer und stärken den Marktaufschwung.

Staatlich geförderte nationale Screening-Programme

Italiens organisiertes Programm richtet sich alle zwei Jahre an Frauen im Alter von 50–69 Jahren und erreicht eine Beteiligungsrate von 57,3 %, wobei im letzten Zyklus 6.537 invasive Krebserkrankungen entdeckt wurden. Die Regionen erproben derzeit Erweiterungen auf die Altersgruppen 45–49 und 70–74; die Lombardei hat bereits eine Abdeckung von 45–74 Jahren eingeführt. Die multizentrische Studie mit 60.000 Teilnehmern zu optimalen Intervallen wird künftige evidenzbasierte Zeitpläne festlegen. Die Erweiterung betrifft schätzungsweise 2 Millionen derzeit unterversorgte Frauen und stärkt langfristig das Untersuchungsvolumen für den Italy Mammography Market.

Ausbau mobiler Mammografie-Einheiten im ländlichen Italien

Mobile Flotten decken 40 % des Screening-Bedarfs in bestimmten südlichen Provinzen, überbrücken Infrastrukturlücken und reduzieren gleichzeitig die Anfahrtswege der Patienten. Das Modell der Toskana sparte 95.000 EUR und 35 Tonnen CO₂ pro 59.000 untersuchten Einwohnern. Der PNRR priorisiert den Ausbau im ländlichen Raum, und die Initiative Senologia al Centro bietet kostenlose Vorsorge über mobile Einheiten an. Anbieter, insbesondere IMS Giotto und Metaltronica, entwickeln kompakte, energieeffiziente Geräte, um dieses aufkommende Teilsegment des Italy Mammography Market zu erschließen.

Beschleunigtes Erstattungsverfahren für genomische Screening-Tests

Die Reformen von 2024 beschleunigten die Erstattung für genomische Panels bei Brustkrebs und stärkten die Nachfrage nach umfassenden Bildgebungs- und Biomarkerpfaden. Die nördlichen Regionen führen die frühe Einführung an, indem sie KI-Triage mit molekularer Profilierung kombinieren, um die Risikostratifizierung zu verfeinern. Integrierte Versorgungsmodelle schaffen Anreize für Leistungserbringer, in hochwertigere Mammografiesysteme zu investieren, die Kontrastmittelverstärkung und KI-Analysen unterstützen, und erweitern so die Marktchance des Italy Mammography Market zusätzlich.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Strahlenbelastung bei wiederholtem Screening | -1.2% | National, mit stärkerem Einfluss bei gebildeten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Rückläufige Erstattungstarife für Mammografie | -1.5% | National, mit stärkerem Einfluss auf private Leistungserbringer | Mittelfristig (2–4 Jahre) |

| Regionaler Personalmangel in der Brustbildgebung | -1.8% | Süditalien und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften für umweltfreundliche Geräte erhöhen Investitionsausgaben | -0.9% | National, konzentriert in großen Gesundheitszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Strahlenbelastung bei wiederholtem Screening

Gebildete Frauen in Turin zeigen trotz überlegener Aufklärung eine geringere Beteiligung aufgrund verstärkter Strahlenbedenken. Die Tomosynthese liefert höhere Dosen als die 2-D-Bildgebung, bleibt jedoch innerhalb der EU-Sicherheitsschwellenwerte[2]Europäische Gesellschaft für Radiologie, "Retrospektiver Dosisvergleich in der Mammografie," epos.myesr.org . AIRC betont, dass der Nutzen die Risiken überwiegt, dennoch bestehen weiterhin Kommunikationslücken. Leistungserbringer bieten zunehmend kontrastmittelverstärkte oder niedrigdosierte Protokolle an und setzen Entscheidungshilfen ein, um Patienten zu beruhigen. Die Abschwächung dieses Hemmnisses ist entscheidend für die Aufrechterhaltung der Beteiligungsraten, die für das Wachstum des Italy Mammography Market zentral sind.

Regionaler Personalmangel in der Brustbildgebung

Krankenhäuser im Norden berichten, dass 18,4 % des Personals Arbeitseinschränkungen unterliegen; 56,1 % betreffen Pflegekräfte mit eingeschränkter Mobilität, was den Mammografie-Durchsatz einschränkt. Der Radiologenengpass ist im Süden akut und verlängert Wartelisten sowie begrenzt die Programmwirksamkeit. KI-Unterstützung verkürzt die Befundungszeit um bis zu 91 % und mildert den Mangel teilweise. Mobile Einheiten und Teleradiologie schaffen zusätzliche Kapazitäten, doch nutzen derzeit nur 35 % der Spezialisten Telemedizin vollständig, was auf eine anhaltende betriebliche Einschränkung des Italy Mammography Market hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Systeme treiben die Markttransformation voran

Digitale Systeme hielten im Jahr 2025 einen Anteil von 61,84 % am Italy Mammography Market und profitierten von PNRR-finanzierten Upgrades und eingebetteten KI-Fähigkeiten. Nutzer nennen eine schärfere Bildauflösung, niedrigere Wiederholungsraten und eine nahtlose Integration mit RIS/PACS. Analoge Bestandssysteme bestehen in ressourcenbeschränkten ländlichen Umgebungen weiter, stehen jedoch vor einer beschleunigten Überalterung. Fristen der EU-Medizinprodukteverordnung (MDR) verstärken die digitale Einführung und prägen die Beschaffungspräferenzen bis 2031.

Die Brusttomosynthese erzielt eine CAGR von 8,98 %, gestützt durch überzeugende Belege für eine überlegene Erkennung in dichtem Gewebe. Krankenhäuser treiben die Einführung voran, um die klinische Genauigkeit zu verbessern, während Diagnosezentren die Tomosynthese zur wettbewerblichen Differenzierung nutzen. Anbieter integrieren KI zur automatischen Läsionscharakterisierung und erweitern so die Anwendungsfälle und erschließen premium Dienstleistungstarife, die mit der Größe des Italy Mammography Market für fortschrittliche Modalitäten verbunden sind. Multimodale Innovationen, wie Metalltronica's Cybele-Plattform, die Ultraschall und Densitometrie hinzufügt, illustrieren Konvergenztrends, die zukünftige Nachfragekurven beeinflussen.

Nach Endnutzer: Krankenhäuser behaupten die Führungsposition, während Diagnosezentren beschleunigen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 57,55 % am Italy Mammography Market, aufgrund umfassender onkologischer Behandlungspfade und des Zugangs zu PNRR-Zuschüssen für 2.500 Geräte. Ihr multidisziplinäres Umfeld erleichtert die rasche Einführung kontrastmittelverstärkter und KI-gestützter Protokolle und stärkt ihre Führungsposition.

Diagnosezentren verzeichnen die schnellste CAGR von 9,05 %, angetrieben durch agile Arbeitsabläufe und die Präferenz der Verbraucher für kürzere Wartezeiten. Der im Dezember 2024 überarbeitete Nomenclatore Tariffario harmonisierte die Erstattung und ermöglichte es eigenständigen Zentren, wettbewerbsfähige Preise anzubieten. Partnerschaften wie Affidea-ScreenPoint ermöglichen den KI-Einsatz in großem Maßstab. Mobile Screening-Einheiten ergänzen stationäre Einrichtungen, erschließen ländliche Märkte und unterstützen risikostratifizierte Screening-Initiativen, wodurch der Marktfußabdruck des Italy Mammography Market in infrastrukturell unterversorgten Bevölkerungsgruppen ausgeweitet wird.

Geografische Analyse

Die nördlichen Regionen machen den Großteil der Nachfrage im Italy Mammography Market aus, mit einer Screening-Beteiligungsrate von 90 % und einer frühzeitigeren Krebserkennung. Robuste Krankenhausnetzwerke und ein höheres verfügbares Einkommen unterstützen die Verbreitung digitaler Systeme. Die metastatische Präsentation liegt bei 5,1 % der Fälle, was die Wirksamkeit des Programms widerspiegelt. Beschaffungstrends bevorzugen KI-fähige Tomosynthese, und private Versicherer erstatten fortschrittliche Bildgebung aggressiv, was die Umsatztransparenz für Anbieter stärkt.

Mittelitalien zeigt eine mittlere Einführungsrate, aber punktuelle ländliche Defizite. Die mobilen Initiativen der Toskana reduzierten die Reiseausgaben um 95.000 EUR und den CO₂-Ausstoß um 35 Tonnen und erwiesen sich damit als skalierbar für andere Provinzen. Regionale Behörden integrieren Teleradiologie, um den Zugang zu Subspezialisten zu erweitern, während die regionsübergreifende Präsenz von Auxologico in der Lombardei und im Piemont den Beitrag des Privatsektors zu einer konsistenten Leistungserbringung verdeutlicht.

Die südlichen Regionen und Inseln hinken mit einer Beteiligungsrate von 60 % und metastatischen Raten von 7,8 % hinterher. Die PNRR-Finanzierung priorisiert den Geräteeinsatz und 480 territoriale operative Zentren zur Stärkung der Primärversorgungsschnittstellen. Mobile Flotten und öffentlich-private Partnerschaften versprechen Aufholwachstum und positionieren den Süden als den am schnellsten expandierenden Teilmarkt innerhalb des gesamten Italy Mammography Market bis 2031.

Regulatorisches Umfeld

Mammographiesysteme, die in Italien vermarktet werden, unterliegen der EU-Medizinprodukteverordnung (MDR 2017/745), die eine CE-Kennzeichnung und eine an die jeweilige Risikoklasse angepasste Konformitätsbewertung vorschreibt, wobei die nationale Angleichung durch die italienischen Gesetzesdekrete Nr. 137/2022 und Nr. 138/2022 verstärkt wird. Über die EU-Anforderungen hinaus müssen Geräte vor der kommerziellen Vermarktung in der Medizinprodukte-Datenbank des italienischen Gesundheitsministeriums (BD/RDM) registriert werden, was die Startreihenfolge, die Lokalisierung von Kennzeichnung und Gebrauchsanweisung sowie die Nachverfolgbarkeitspflichten nach Markteinführung beeinflusst.

Bei Einfuhren aus Drittländern kommen durch die Grenz- und Marktüberwachungstätigkeiten des Gesundheitsministeriums (einschließlich USMAF-Kontrollen) zusätzliche Compliance-Schritte hinzu, die die Auswahl der Vertriebspartner und die Dokumentationsbereitschaft beeinflussen. Auf der Nachfrageseite wird die öffentliche Beschaffung im Rahmen der PNRR-Mission 6 über zentrale Beschaffungsmechanismen abgewickelt, einschließlich der Rahmenverträge von Consip für tomosynthesefähige Mammographiegeräte, wodurch technische Spezifikationen und Qualitätsanforderungen bei öffentlichen Käufern standardisiert werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Mammographie in Italien beginnt bei globalen und einheimischen Erstausrüstern, die digitale Mammographie- und Tomosynthese-Plattformen liefern, gefolgt von italienischen Tochtergesellschaften und Vertriebspartnern, die Installation, Schulung und Lebenszyklusservice übernehmen. Der Marktzugang hängt von der MDR-Konformität (CE-Kennzeichnung) und der nationalen Geräteregistrierung in der BD/RDM des Gesundheitsministeriums ab, während Importströme aus Drittländern zusätzlicher Aufsicht durch die Überwachungswege des Gesundheitsministeriums unterliegen.

Die Nachfragegenerierung und Beschaffung werden stark von öffentlichen Ausschreibungen beeinflusst. Consip fungiert als zentraler Beschaffungskoordinator für größere Gerätekäufe und trägt dazu bei, klinische Anforderungen in standardisierte Lose zu übersetzen, mit fachlichem Input von Berufsverbänden wie SIRM und AIFM hinsichtlich technischer Anforderungen. Nachgeschaltet sind Krankenhäuser, diagnostische Zentren und mobile Screening-Anbieter auf Vor-Ort-Service, Kalibrierung und italienischsprachige Anwendungen der Anbieter angewiesen, um Betriebszeiten aufrechtzuerhalten und Ausschreibungskriterien zu erfüllen, wodurch lokale Servicenetzwerke neben Hardwareleistung und Softwareintegration mit RIS/PACS an Bedeutung gewinnen.

Wettbewerbslandschaft

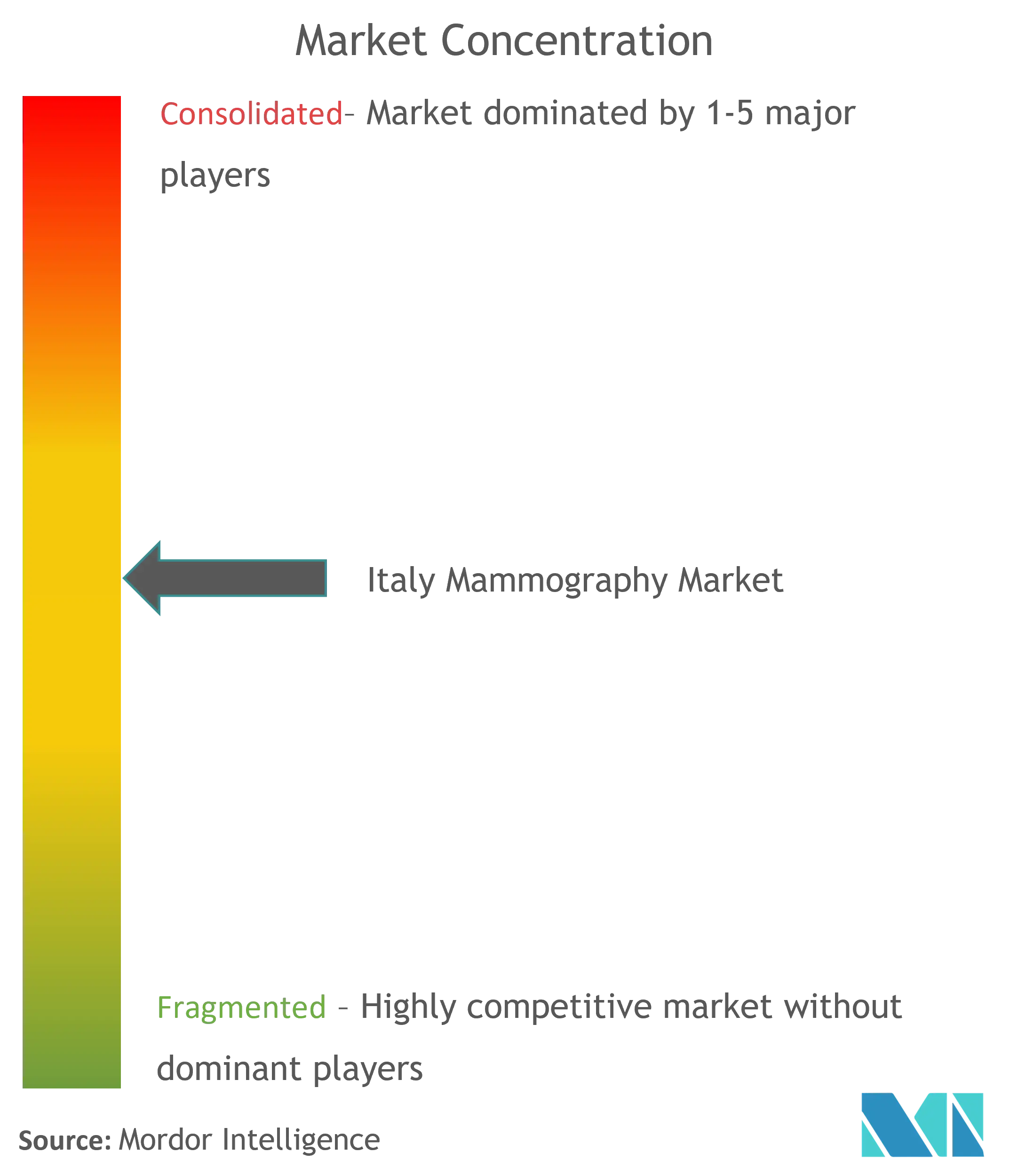

Der Wettbewerb im Italy Mammography Market ist mäßig fragmentiert. Hologic, GE HealthCare und Siemens Healthineers sichern sich Marktanteile durch breite Portfolios, Serviceverträge und MDR-konforme Pipelines. KI-orientierte Spezialisten – ScreenPoint Medical, Lunit, iCAD – gewinnen Krankenhausstudien durch überlegene Algorithmus-Sensitivität, oft als herstellerneutrale Plug-ins geliefert. Inländische Unternehmen IMS Giotto und Metaltronica nutzen lokalen Support und regionsspezifische Ausschreibungen; die Cybele-Multimodal-Einführung des Letzteren auf der ECR 2024 stärkt seine Nische.

Strategische Kooperationen bestimmen die Differenzierung. Hologics Allianz mit Bayer liefert schlüsselfertige kontrastmittelverstärkte Pakete, die Bildgebungs- und Injektionsabläufe aufeinander abstimmen. iCAD kooperierte mit Koios, um multimodale KI zu integrieren und Mammografie und Ultraschall zu verbinden. Anbieter bündeln zunehmend Cloud-Analysen, Software-als-Dienst-Lizenzen und flexible Finanzierungsmodelle, um sich an die PNRR-Beschaffungszyklen anzupassen und die zukünftige Dynamik des Italy Mammography Market zu gestalten.

Markteintrittsbarrieren entstehen durch MDR-Zertifizierungskosten und EU-Richtlinien zur umweltfreundlichen Beschaffung, die energieeffiziente Geräte fordern und kapitalstarke Marktführer begünstigen. Dennoch können KI-Softwareanbieter mit geringeren Regulierungsanforderungen über OEM-Integrationen schnell skalieren und so Wettbewerbsdruck auf allen Ebenen erzeugen.

Marktführer im Italy Mammography Sektor

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch den PNRR unterstützte Modernisierung schafft weiterhin Freiraum für Anbieter, die ausschreibungsreife Pakete aus Tomosynthese-Hardware, Installationsdiensten und IT-Integration liefern können. Ein konkreter Hebel ist der Consip-Rahmenvertrag, der mehr als 170 Tomosynthese-Mammographiegeräte für öffentliche Verwaltungen im Rahmen von PNRR-Mitteln verfügbar macht, ein Aufbau, der Anbieter mit etablierter lokaler Servicepräsenz und der Fähigkeit zur Erfüllung standardisierter technischer Spezifikationen begünstigt.

Die Anforderungen des klinischen Arbeitsablaufs bewegen Käufer auch zunehmend zu höherwertigen Konfigurationen, die fortschrittliche Bildgebung mit Entscheidungsunterstützung und interventioneller Fähigkeit kombinieren. Käufer spezifizieren zunehmend Funktionen wie kontrastmittelverstärkte Mammographie (CEM) und biopsiegeführte Tomosynthese, und regionale Zentren in der Lombardei und in Venetien zeigen Interesse an hochauflösenden Digitaldetektoren zur Früherkennung von Mikrokalzifikationen, was Premium-Upgrades über den einfachen 2D-Ersatz hinaus unterstützt. Parallel dazu deutet die Ausweitung des Screening-Zugangs durch mobile Einheiten und Teleradiologie auf Chancen bei kompakten, leistungsärmeren Systemen und Softwareschichten hin, die darauf ausgelegt sind, die Befundung und Qualitätssicherung an verteilten Standorten zu straffen.

Aktuelle Branchenentwicklungen

- Juli 2026: Health Triage S.p.A. schließt eine Kapitalerhöhung von 3 Millionen Euro von Vertis SGR und Health 1 ab, um die klinische Einführung des KI-Screening-Triage-Systems BreastNegative zu beschleunigen. Der Finanzierungsmeilenstein beschleunigt den klinischen Einsatz von KI-gestütztem Screening und Triage in Programmen der Bevölkerungsgesundheit. Der Kapitalzufluss stärkt die heimischen KI-Fähigkeiten und unterstützt die Skalierung von Radiologie-Workflows in ganz Italien.

- Dezember 2025: Philips veröffentlicht IM v15.1.0.0 in Italien für Mammographie-Workflows. Das Update verbessert die Benutzerfreundlichkeit und Workflow-Effizienz der Mammographiesoftware in Italien. Es stärkt die Marktunterstützung in Italien für KI-gestützte Workflow-Verbesserungen und Dosismanagement-Funktionen.

- Juli 2025: Dokumentation zu Philips IntelliSpace Radiology 4.7 veröffentlicht, die die Anforderungen an Mammographie-Arbeitsplätze detailliert beschreibt. Die Dokumentation verbessert die Interoperabilität der Mammographie-Workflows mit PACS und Befundern. Sie treibt eine integrierte Bildgebungsarchitektur voran, die auf italienische Beschaffungszyklen und Krankenhaus-IT-Upgrades abgestimmt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Mammographiesysteme und den Wert der zugehörigen Plattformen, die in Italien für die Brustbildgebung verkauft und installiert werden, über öffentliche und private Versorgungseinrichtungen hinweg. Er wird als Umsatz gemessen, der durch Geräte- und Systemupgrades für Screening- und diagnostische Mammographie erzielt wird.

Ausschlüsse des Geltungsbereichs: Wir schließen Brustultraschall, Brust-MRT, Biopsiegeräte, allgemeine Radiographiesysteme und eigenständige Befundungssoftware aus, die nicht als Teil einer Mammographiesystemlösung verkauft wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Digitale Systeme

- Analoge Systeme

- Brusttomosynthese

- Sonstige Produkttypen

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Diagnosezentren

- Mobile Screening-Einheiten

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Recherchearbeit beginnt mit der Abstimmung der Marktabgrenzung darauf, wie Mammographie in Italien geplant, finanziert und durchgeführt wird, da Screening-Volumina und Erneuerungszyklen die Nachfrage stärker antreiben als bloße Bevölkerungszahlen. Wir stützen uns auf Quellen aus dem Bereich öffentliche Gesundheit und Statistik wie Veröffentlichungen des italienischen Gesundheitsministeriums, Aktualisierungen des Istituto Superiore di Sanità, demografische Tabellen von ISTAT und OECD-Gesundheitsindikatoren, um die screening-berechtigte Bevölkerung und Alterungstrends zu verankern. Wir gleichen zudem die Krebslast bei Brustkrebs und Signale von Screening-Programmen mit Quellen wie IARC und begutachteter klinischer Fachliteratur ab.

Um Nachfragesignale in ein Wertmodell für Geräte zu übersetzen, prüfen wir Beschaffungsvermerke von Krankenhäusern, regionale Ausschreibungsbekanntmachungen und öffentlich verfügbare Erstattungs- und Serviceleitlinien, soweit diese offengelegt sind. Geschäftsberichte von Unternehmen, Investorenpräsentationen und Produktdokumentationen werden genutzt, um Technologieverschiebungen wie die digitale Einführung und Tomosynthese-Aufrüstungsraten zu verstehen. Soweit über kostenpflichtigen Zugang verfügbar, haben wir zudem einen kostenpflichtigen Datensatz zu Unternehmensfinanzen und eine kostenpflichtige Datenbank zur Verfolgung von Ausschreibungen und Verträgen genutzt, um Beschaffungszeitpunkte und größere Erneuerungswellen zu validieren. Diese Desk-Research-Quellen sind nicht erschöpfend, und wir haben weitere öffentliche Dokumente und Referenzen genutzt, um Annahmen zu klären und Berechnungen zu validieren.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was in italienischen Einrichtungen gekauft und ersetzt wird und wie schnell digitale und Tomosynthese-Upgrades in verschiedenen Regionen eingeführt werden. Wir sprachen mit klinischen Anwendern und operativen Einkäufern in Krankenhäusern, diagnostischen Zentren und Fachkliniken und überprüften anschließend die Preislogik und den Servicemix mit Experten auf der Angebotsseite, um Lücken aus der Desk-Research zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 15 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 51 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt anhand von Top-down- und Bottom-up-Prüfungen, sodass die endgültige Zahl an eine realistische Verfahrensnachfrage und an die Art der Gerätebeschaffung gebunden bleibt. Der Top-down-Ansatz beginnt mit der screening-berechtigten Kohorte in Italien und der erwarteten Teilnahme, die dann in jährliche Untersuchungsvolumina umgerechnet und mithilfe praktischer Durchsatzannahmen und Auslastungsbereiche in den erforderlichen Systembedarf übersetzt wird. Sobald der implizite installierte Bestand gebildet ist, wird der Ersatzzeitpunkt angewendet, und anschließend werden Neuinstallationen dort hinzugefügt, wo Kapazitätslücken auftreten.

Um das Modell fundiert zu halten, verwenden wir Marktkennwerte wie Screening-Altersgruppen und Teilnahmebereiche, den Mix aus öffentlichem und privatem Screening, das Altersprofil des installierten Bestands und Ersatzzyklen, den Mix aus digitalen und analogen Systemen sowie den Anteil der mit Brust-Tomosynthese ausgestatteten Systeme. Durchschnittliche Verkaufspreise werden sorgfältig behandelt, da ausschreibungsbasierte Preisgestaltung und Bündelkonfigurationen die Gesamtsummen verschieben können; daher verwenden wir in Interviews validierte Bandbreiten und wenden diese dann auf die Schätzungen der Einheitennachfrage an. Prognosen werden mittels Szenarioanalyse entwickelt, wobei Variablen wie die Ausweitung von Screening-Programmen, die an den PNRR gekoppelte Geräteerneuerung und das Adoptionstempo fortschrittlicher Modalitäten innerhalb realistischer Grenzen verändert und anschließend mit dem Expertenkonsens erneut abgeglichen werden. Wenn eine Bottom-up-Aggregation unvollständig ist, wird die Lücke durch die Anwendung von Abdeckungsfaktoren nach Endnutzertyp und Region behandelt und das Ergebnis anschließend mit dem kapazitätsbasierten Nachfragebild abgestimmt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie Mustern der Ausschreibungsaktivität, berichteten Screening-Volumina, soweit verfügbar, und plausiblen Implikationen für den installierten Bestand auf Basis des Durchsatzes. Ausreißer werden untersucht, und wenn eine Preis- oder Einheitenannahme einen ungewöhnlichen Sprung verursacht, wird diese entweder korrigiert oder für eine erneute Überprüfung durch Folgegespräche zurückgehalten. Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, sodass Annahmen, Formeln und Jahresübergänge auf Konsistenz überprüft werden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Finanzierungsankündigungen oder plötzlichen Beschaffungsverzögerungen. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht der wichtigsten Eingaben durch, damit Kunden eine aktualisierte Sicht erhalten, die mit den neuesten öffentlichen Signalen und dem Interview-Feedback übereinstimmt.

Größe des italienischen Mammographiemarkts nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mammographie in Italien können sich unterscheiden, selbst wenn sie auf den ersten Blick ähnlich erscheinen, da Teams oft unterschiedliche Produktabgrenzungen verwenden und Preisgestaltung und Beschaffungszyklen nicht immer zeitlich abstimmen. Unterschiede zeigen sich auch dann, wenn sich eine Schätzung stärker auf den Wert des installierten Bestands stützt, während eine andere auf jährlichen Geräteverkäufen und Upgrades basiert.

Die Streuung ergibt sich in der Regel aus drei praktischen Entscheidungen: was als System versus Zubehör gezählt wird, wie die Ausschreibungspreise über die Jahre normalisiert werden, und ob öffentliche Screening-Erneuerungswellen als gleichmäßiges Wachstum oder als Stufenveränderungen modelliert werden. Die Tabelle zeigt, wie ein engerer, reiner Geräteumfang und eine beschaffungsgetriebene Preislogik zu einer anderen Gesamtsumme im aktuellen Jahr führen können als Schätzungen, die benachbarte Brustbildgebungsprodukte einbeziehen oder Listenpreise für digitale Plattformen verwenden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 106,59 Mio. USD (2025) | |

| Branchenverband A | 121,00 Mio. USD (2025) | Diese Zahl scheint einen breiteren Warenkorb an Brustbildgebungsgeräten und servicebezogenen Zusatzleistungen zu enthalten, was den Wert über den in einem Geräteverkaufsmodell erfassten Mammographiesystemumsatz hinaus aufblähen kann. |

| Fachzeitschrift B | 98,00 Mio. USD (2025) | Diese Schätzung geht wahrscheinlich von einem langsameren Ersatzzeitpunkt aus und wendet eine konservativere Erosion der Ausschreibungspreise an, was den impliziten Wert des Upgrade-Zyklus in Jahren mit aktiver öffentlicher Beschaffung verringern kann. |

Die Tabelle zeigt, dass die größten Einflussfaktoren der Umfang und die Behandlung der Beschaffungspreise sind, und im Modell von Mordor Intelligence ist die Gesamtsumme auf Mammographiesysteme und Upgrades beschränkt, die für die Brustbildgebung verkauft werden, wobei ausschreibungsnormalisierte durchschnittliche Verkaufspreise verwendet werden, um eine Inflation durch Listenpreise zu vermeiden. Mit diesen ausdrücklich getroffenen Entscheidungen können Entscheidungsträger die Zahl auf die Screening-Nachfrage, den Kapazitätsbedarf und realistische Ersatzzeitpunkte zurückführen und dieselben Schritte dann für Sensitivitätsprüfungen wiederverwenden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Italy Mammography Market?

Die Größe des Italy Mammography Market soll 2026 115,7 Millionen USD erreichen und mit einer CAGR von 8,55 % bis 2031 auf 174,39 Millionen USD wachsen.

Welches Produktsegment wächst am schnellsten?

Die Brusttomosynthese wächst mit einer CAGR von 8,98 % aufgrund überlegener Erkennung in dichtem Brustgewebe.

Wer sind die wichtigsten Akteure im Italy Mammography Market?

Koninklijke Philips NV, Fujifilm Holdings Corporation, Siemens Healthineers AG, Carestream Health Inc. und GE Healthcare sind die wichtigsten Unternehmen, die im Italy Mammography Market tätig sind.

Warum gewinnen Diagnosezentren Marktanteile?

Rationalisierte Arbeitsabläufe, kürzere Wartezeiten und harmonisierte Erstattungen fördern die Migration von Patienten hin zu spezialisierten Zentren.

Seite zuletzt aktualisiert am: