Größe und Marktanteil des italienischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

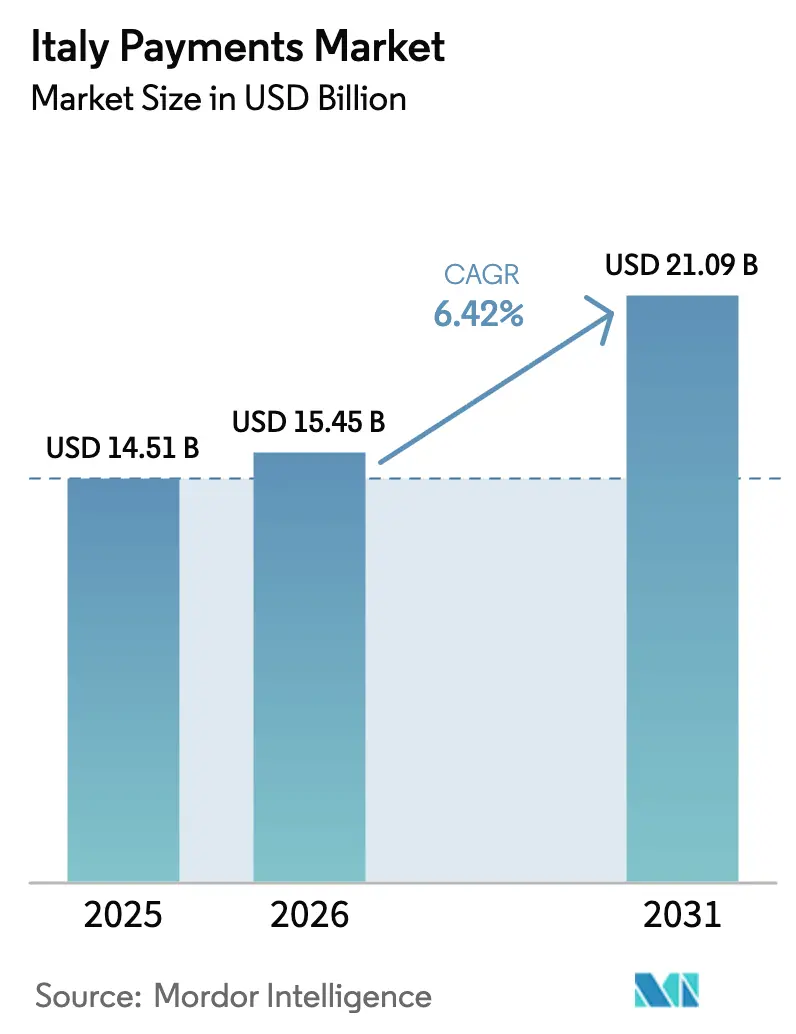

| Marktgröße im Basisjahr (2025) | 14.51 Milliarden US-Dollar |

| Marktgröße (2026) | 15.45 Milliarden US-Dollar |

| Marktgröße (2031) | 21.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

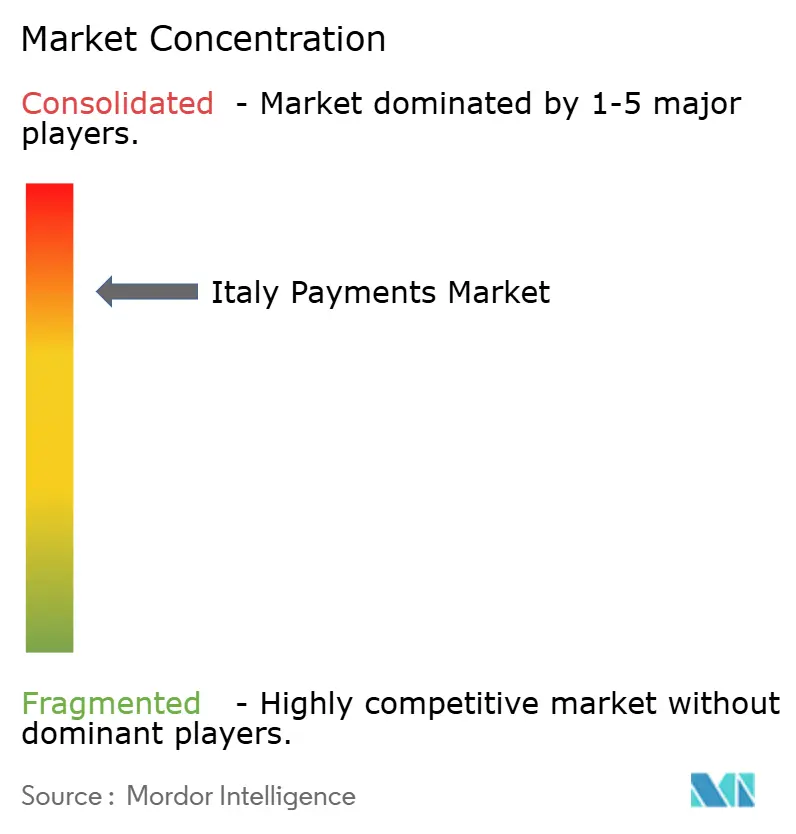

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Zahlungsmarkts durch Mordor Intelligence

Die Größe des italienischen Zahlungsmarkts beläuft sich im Jahr 2026 auf USD 15,45 Milliarden und wird voraussichtlich bis 2031 USD 21,09 Milliarden erreichen, was einem CAGR von 6,42 % über den Prognosezeitraum entspricht. Eine entschiedene Abkehr von Bargeld hin zu digitalen Zahlungsinfrastrukturen bildet die Grundlage dieses Wachstums, unterstützt durch Echtzeitzahlungsvorschriften, steuerliche Anreize am Point of Sale und Rekordeinnahmen aus dem Tourismus. Die Akzeptanz kontaktloser Zahlungen hat an physischen Kassen die 70-%-Schwelle überschritten, während E-Commerce-Gateways eine Ein-Klick-Authentifizierung integrieren, die das Risiko von Warenkorbabbrüchen reduziert. Händlerakquisiteure konsolidieren sich für mehr Skalierbarkeit, Fintech-Gateways umwerben Entwickler mit offenen APIs, und Echtzeit-Konto-zu-Konto-Infrastrukturen beginnen, veraltete Abwicklungsverzögerungen zu beseitigen. Gegenwirkende Kräfte bestehen weiterhin – regionale Bargeldaffinität, hohe Gebühren für Kleinsthändler und demografische Bremswirkungen –, doch keine davon ist stark genug, um die strukturelle Migration zum bargeldlosen Zahlungsverkehr zu verhindern.

Wichtigste Erkenntnisse des Berichts

- Nach Zahlungsart führten Debitkarten im Jahr 2025 mit einem Marktanteil von 38,52 % am italienischen Zahlungsmarkt, und digitale Geldbörsen für Online-Verkäufe werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,33 % wachsen.

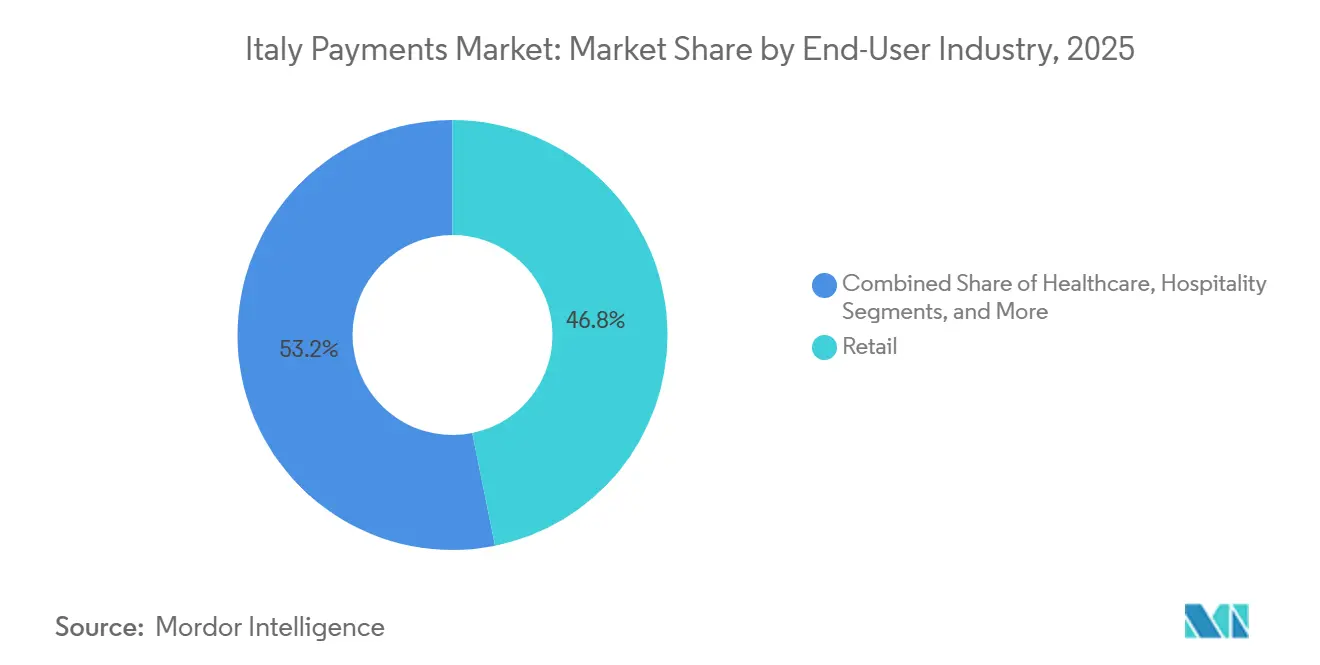

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 46,83 % der Größe des italienischen Zahlungsmarkts auf den Einzelhandel, und das Gastgewerbe wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,66 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Zahlungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| E-Commerce-Boom fördert die Nutzung von Karten und digitalen Geldbörsen | +1.2% | Nördliche städtische Zentren, nationale Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Tourismuserholung steigert grenzüberschreitende Ausgabenvolumina | +1.0% | Rom, Venedig, Florenz, Amalfiküste | Kurzfristig (≤ 2 Jahre) |

| Echtzeitzahlungsinfrastrukturen RT1 und TIPS gewinnen Händlerakzeptanz | +0.9% | National, frühe Akzeptanz durch große Einzelhändler | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Kauf-jetzt-zahle-später für Luxus und Mode | +0.8% | Modebezirke Mailand und Rom | Kurzfristig (≤ 2 Jahre) |

| Digitale Steueranreize für KMU zur Installation von POS-Terminals | +0.7% | Südliche Regionen und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| PSD2-gesteuerte Open-Banking-APIs beschleunigen Konto-zu-Konto-Zahlungen | +0.6% | National, Fintech-Plattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom fördert die Nutzung von Karten und digitalen Geldbörsen

Die Online-Einzelhandelsvolumina stiegen nach den pandemiebedingten Lockdowns stark an und haben diese Gewinne gehalten, wodurch kontaktlose und mobile Kassiergewohnheiten normalisiert wurden. Debitkartentransaktionen stiegen im Jahr 2024 auf 6,7 Milliarden, da Emittenten die kontaktlosen Limits anhoben und Händler eine Tokenisierung implementierten, die Betrug mindert.[1]Bank von Italien, "Bericht über Zahlungssysteme 2025," bancaditalia.it Digitale Geldbörsen, darunter PostePay, Satispay, Apple Pay und Google Pay, werden durch sofortige Kassierung und Treueprogrammintegration, die bei der Altersgruppe unter 40 Jahren Anklang findet, Marktanteile gewinnen. Die starke Kundenauthentifizierung verursachte bei ihrer Einführung kurzzeitig Reibungsverluste, doch Ausnahmen für Transaktionen mit niedrigem Wert und vertrauenswürdige Händler stellten die Konversionsraten schnell wieder her.[2]Europäische Zentralbank, "Zahlungsstatistiken," ecb.europa.eu Gateways leiten Zahlungen nun über Algorithmen mit den geringsten Kosten weiter und bevorzugen gelegentlich Konto-zu-Konto-Infrastrukturen, wenn Interbankenentgelteinsparungen den Wechsel rechtfertigen. Der kumulative Effekt ist eine steigende elektronische Durchdringung in Segmenten, die einst von Nachnahme dominiert wurden.

Tourismuserholung steigert grenzüberschreitende Ausgabenvolumina

Italien begrüßte im Jahr 2024 134 Millionen Besucher und erzielte dabei Einnahmen in Höhe von EUR 58,6 Milliarden (USD 62,8 Milliarden).[3]ENIT, "Tourismusstatistiken 2024," enit.it Reisende bevorzugen Kartenzahlungen, die den Aufwand des Devisenumtauschs in bar vermeiden, was die Volumina im Gastgewerbe, Einzelhandel und bei Kulturattraktionen antreibt. Visa und Mastercard profitieren überproportional und erzielen Interbankenentgelte sowohl auf der Emittenten- als auch auf der Akquisitionsseite. Die Vertrautheit der Touristen mit kontaktlosen Zahlungsnormen beschleunigte die Aufrüstung kontaktloser Terminals bei Händlern und verkürzte die Warteschlangen an stark frequentierten Standorten. Akquisiteure reagierten mit dynamischer Währungsumrechnung und Mehrwährungsabrechnungsfunktionen, was die Transparenz und die Gästezufriedenheit verbesserte.

Echtzeitzahlungsinfrastrukturen RT1 und TIPS gewinnen Händlerakzeptanz

Die SEPA-Sofortüberweisungsverordnung verpflichtet Anbieter, ab Januar 2025 Echtzeit-Überweisungen zu empfangen und ab Oktober 2025 zu senden. Italiens RT1 und die paneuropäische TIPS-Infrastruktur wickeln Transaktionen nun in unter 10 Sekunden ab und befreien Händler von der Belastung des Betriebskapitals durch T+1-Kartenfinanzierung. Frühe Pilotprojekte bei Supermärkten und Hotelketten setzen QR-Codes oder NFC-Auslöser ein, die direkte Banküberweisungen initiieren. Obwohl Sofortzahlungen im Jahr 2024 weniger als 5 % der Überweisungen ausmachten, machen die Kosteneinsparungen gegenüber prozentualen Kartengebühren die Infrastruktur für hochwertige Transaktionen attraktiv und legen den Grundstein für eine langfristige Verdrängung von Karten.

Wachsende Nutzung von Kauf-jetzt-zahle-später für Luxus und Mode

Das Volumen von Kauf-jetzt-zahle-später erreichte im Jahr 2024 EUR 6,8 Milliarden (USD 7,3 Milliarden), ein Anstieg von 46 % gegenüber dem Vorjahr. Anbieter wie Scalapay und Klarna teilen Einkäufe in gleiche Raten auf und finanzieren zinsfreie Pläne über Händlergebühren, die Händler als Konversionshebel akzeptieren. Jüngere Käufer bevorzugen transparente Rückzahlungspläne gegenüber revolvierenden Krediten, während Luxusmarken die Preisintegrität ohne Rabatte wahren. Regulierungsbehörden schlugen 2025 Bonitätsprüfungen und klarere Offenlegungen vor, doch die Händlernachfrage nach größeren Warenkörben dürfte das Modell weiter wachsen lassen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anhaltend hohe Bargeldaffinität in südlichen Regionen | -0.5% | Kampanien, Kalabrien, Sizilien, Apulien | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung verlangsamt die Verbreitung digitaler Geldbörsen | -0.4% | National, Bevölkerungsgruppe 60+ | Langfristig (≥ 4 Jahre) |

| Hohe Interbankenentgelt- und Händlerrabattgebühren für Kleinsthändler | -0.3% | National, Kleinunternehmen | Mittelfristig (2–4 Jahre) |

| Verschärfte Geldwäschebekämpfungsregeln erhöhen die Reibung bei der Kundenidentifizierung | -0.2% | National, Zahlungsdienstleister und Fintechs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Bargeldaffinität in südlichen Regionen

Kulturelle Normen, eine informelle Wirtschaft und eine geringe Terminaldichte erhalten die Bargeldnutzung in Kampanien, Kalabrien, Sizilien und Apulien aufrecht. Selbst nach einer 30-prozentigen Steuergutschrift für Point-of-Sale-Hardware nennen Kleinsthändler Fixgebühren als unerschwinglich und behalten die Bargeldpräferenz trotz Sicherheits- und Abstimmungsnachteilen bei. Die digitale Kluft zwischen Nord und Süd bleibt daher groß, wobei die Lombardei einen digitalen Anteil von über 50 % überschreitet, während viele südliche Provinzen unter 35 % bleiben. Die Überbrückung dieser Kluft erfordert eine Kombination aus steuerlichen Anreizen, Gebührenreformen und Verbraucheraufklärung.

Alternde Bevölkerung verlangsamt die Verbreitung digitaler Geldbörsen

Italiens Medianalter von 48 Jahren neigt zu älteren Bevölkerungsgruppen, die zögerlich gegenüber der Einführung smartphone-basierter Authentifizierung sind. Während kontaktlose Karten nahezu universelle Akzeptanz erreichen, verbreiten sich Geldbörsen wie Satispay, Apple Pay und Google Pay außerhalb der großen Ballungsräume ungleichmäßig. Emittenten führen Aufklärungskampagnen und vereinfachte Onboarding-Prozesse durch, doch biometrische Anmeldung und App-Navigation schrecken Bevölkerungsgruppen über 60 Jahre weiterhin ab. Da diese Altersgruppe erhebliche diskretionäre Ausgaben kontrolliert, dämpft die langsame Verbreitung digitaler Geldbörsen das gesamte elektronische Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Debitkarten dominieren den POS, digitale Geldbörsen wachsen stark im Online-Bereich

Debitkartenzahlungen hielten im Jahr 2025 einen Marktanteil von 38,52 % am italienischen Zahlungsmarkt, da kontaktloses Bezahlen das Kassierverhalten normalisierte. Regulatorische Interbankenentgeltobergrenzen und die Vertrautheit der Händler sichern diese Dominanz, während Kreditkarten für grenzüberschreitende Reisen und hochwertige Einkäufe unverzichtbar bleiben. Konto-zu-Konto-Methoden erfassten im Jahr 2024 aufgrund begrenzter Akzeptanz weniger als 5 % der Überweisungen, obwohl SEPA-Sofortüberweisungsvorschriften eine schnellere Skalierung bis 2031 versprechen.

Digitale Geldbörsen für Online-Einkäufe werden voraussichtlich bis 2031 einen CAGR von 7,33 % verzeichnen, was die höchste Wachstumsgeschwindigkeit unter den Kanälen signalisiert. Ein-Klick-Authentifizierung, biometrische Anmeldung und Treueprogrammintegration reduzieren Abbrüche, während das Routing auf Gateway-Ebene das Volumen auf günstigere Infrastrukturen verlagert. Die Bargeldnutzung nimmt jedes Jahr ab, bleibt aber für Kleinsttransaktionen und in ländlichen Märkten relevant, wo Fixgebühren für Terminals Händler abschrecken. Sollten Sofortüberweisungen das Vertrauen der Verbraucher gewinnen, könnten Kartensysteme bei großvolumigen Einzelhandelstransaktionen unter Margendruck geraten, doch die fest verankerte Bequemlichkeit von Debitkarten legt eher eine Koexistenz als eine sofortige Verdrängung nahe.

Nach Endnutzerbranche: Einzelhandel dominiert, Gastgewerbe beschleunigt sich

Der Einzelhandel entfiel im Jahr 2025 auf 46,83 % der Größe des italienischen Zahlungsmarkts und umfasst Lebensmittelhandel, Mode, Elektronik und Apotheken. Steigende kontaktlose Limits und Self-Checkout-Kioske halten das Wachstum trotz Marktsättigung positiv. Kauf-jetzt-zahle-später-Raten treiben höhere Bestellwerte in der Mode an, während Lebensmittelketten tokenisierte Kartendateien für unbemannte Kassenbereiche einsetzen.

Das Gastgewerbe wird voraussichtlich mit einem CAGR von 7,66 % zwischen 2026 und 2031 das Feld anführen, beflügelt durch den starken Anstieg des Einreiseverkehrs und den Druck der Händler, internationale Karten zu akzeptieren. Hotels, Restaurants und Reiseveranstalter integrieren dynamische Währungsumrechnung und sofortige Abrechnung, um die Liquidität zu verbessern. Unterhaltungsstätten setzen QR-Ticketing mit integrierten Zahlungen ein, während das Gesundheitswesen aufgrund von Erstattungszyklen im öffentlichen Sektor und einer älteren Patientendemografie langsam digitalisiert. Transport und Versorgungsunternehmen modernisieren in Teilbereichen – kontaktloser Nahverkehr in Mailand, Online-Steuerportale in Rom –, doch der Fortschritt bleibt ungleichmäßig und lässt erheblichen Spielraum für die elektronische Expansion.

Geografische Analyse

Nördliche Regionen wie die Lombardei, Emilia-Romagna und Piemont nähern sich der skandinavischen elektronischen Durchdringung und überschritten im Jahr 2024 einen digitalen Anteil von 50 %. Dichte Banknetzwerke und ein höheres BIP pro Kopf fördern den Einsatz von Terminals und die Ausgabe von Karten. Die Größe des italienischen Zahlungsmarkts für diese Provinzen wird voraussichtlich bis 2031 über dem nationalen Durchschnitt wachsen, da Open Banking und Echtzeitzahlungsinfrastrukturen auf aufgeschlossene frühe Anwender treffen.

Zentrale Tourismuszentren wie Rom, Florenz und Venedig profitieren von Rekordbesucherzahlen, die Kartentransaktionen begünstigen und Händler dazu zwingen, Nahfeldkommunikation, dynamische Währungsumrechnung und Mehrwährungsabrechnung zu akzeptieren. SEPA-Sofortüberweisungen reduzieren die Abwicklungszeit auf Sekunden und verbessern das Cashflow-Management für umsatzstarke Gastgewerbebetriebe. Gleichzeitig erweitern smartphone-basierte Kartenlesegeräte die Akzeptanz auf Saisonhändler, die früher nur Bargeld akzeptierten.

Südliche Provinzen hinken hinterher, mit einem digitalen Anteil unter 35 %, trotz der nationalen Steuergutschrift für Kleinunternehmen. Geringerer Wohlstand, kulturelle Bargeldpräferenz und eine beträchtliche informelle Wirtschaft verlangsamen die Akzeptanz. Dennoch gewinnen mobile Geldbörsen wie Satispay durch das Angebot von Peer-to-Peer-Komfort an Bedeutung, und Akquisiteure umwerben Kleinsthändler mit Pauschalgebührenpaketen, die Transaktionskosten neutralisieren. Eine Konvergenz ist noch ein Jahrzehnt entfernt, doch schrittweise Fortschritte setzen sich fort, da Versorgungsunternehmen und kommunale Dienste auf Online-Portale umsteigen.

Wettbewerbslandschaft

Der inländische Marktführer Nexi hält durch langjährige Bankpartnerschaften den größten Akquisitionsfußabdruck und verarbeitet einen Großteil der stationären Volumina. Worldline und Adyen expandieren durch die Betreuung multinationaler Einzelhändler, die eine einheitliche europäische Akzeptanz benötigen, während Stripe und PayPal die entwicklergeführte Online-Einbindung dominieren. Zusammen erfassten diese fünf Akteure im Jahr 2025 den Großteil des Händlervolumens im italienischen Zahlungsmarkt, was auf eine hohe Konzentration hinweist.

Strategische Themen umfassen die vertikale Integration – Akquisiteure kaufen Gateways und Softwareanbieter, um mehr Wertschöpfung zu erzielen – sowie die Ermöglichung von Echtzeitzahlungen, die sich durch Liquiditätsgeschwindigkeit differenzieren. Tokenisierung und biometrische Authentifizierung mindern Betrug und erhalten gleichzeitig die Konversion, und Akquisiteure bündeln Analyse- und Treueprogrammmodule, um die Händlerbindung zu vertiefen.

Open Banking, ermöglicht durch PSD2, liegt weiterhin unter 5 % der Überweisungen, doch Fintechs sehen Potenzial in Gehaltsabrechnung, Rechnungszahlung und hochwertigem Einzelhandel. Der Kauf-jetzt-zahle-später-Spezialist Scalapay verarbeitete im Jahr 2024 Transaktionen in Höhe von EUR 6,8 Milliarden (USD 7,3 Milliarden) und strebt eine Expansion am Point of Sale an. Der Compliance-Aufwand im Rahmen verschärfter Geldwäschebekämpfungsrichtlinien begünstigt etablierte Anbieter mit ausgereifter Kundenidentifizierungsinfrastruktur und erhöht die Eintrittsbarrieren für kleinere Marktteilnehmer.

Marktführer im italienischen Zahlungsmarkt

PayPal Holdings, Inc.

Bancomat S.p.A. (Bancomat Pay)

Mastercard Europe S.A.

Amazon Payments, Inc. (Amazon Pay)

Visa Europe Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die SEPA-Sofortüberweisungsverordnung trat in Kraft und verpflichtet alle italienischen Anbieter, Echtzeit-Überweisungen zu empfangen, was die Konto-zu-Konto-Abwicklung beschleunigt.

- Oktober 2024: Nexi schloss die operative Integration mit Nets ab und schuf damit eine paneuropäische Plattform, die jährlich 40 Milliarden Transaktionen verarbeitet.

- September 2024: Italien verlängerte seine 30-prozentige Steuergutschrift für digitale Zahlungsinfrastruktur bis 2025 mit Schwerpunkt auf Kleinhändlern in südlichen Regionen.

- Juli 2024: Satispay überschritt 4 Millionen aktive Nutzer und 300.000 Händlerakzeptanzstellen und fügte Sofort-Cashback-Funktionen hinzu.

Umfang des Berichts über den italienischen Zahlungsmarkt

Der Bericht über den italienischen Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale [Debitkarte, Kreditkarte, Konto-zu-Konto, digitale Geldbörse, Bargeld und weitere], Online-Verkauf [Debitkarte, Kreditkarte, Konto-zu-Konto, digitale Geldbörse, Nachnahme und weitere]) und Endnutzerbranche (Einzelhandel, Unterhaltung, Gastgewerbe, Gesundheitswesen, Sonstige). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige Point-of-Sale-Zahlungsarten | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Nachnahme | |

| Sonstige Online-Verkaufszahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Zahlungsarten | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Online-Verkaufszahlungsarten | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Zahlungsmarkt im Jahr 2026?

Die Größe des italienischen Zahlungsmarkts wird im Jahr 2026 auf USD 15,45 Milliarden geschätzt.

Welcher CAGR wird für italienische Zahlungstransaktionen bis 2031 erwartet?

Der aggregierte Transaktionswert wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,42 % wachsen.

Welche Zahlungsmethode wächst online am schnellsten?

Digitale Geldbörsen für Online-Verkäufe werden voraussichtlich über den Prognosezeitraum mit einem CAGR von 7,33 % wachsen.

Welcher Endnutzersektor weist die stärksten Wachstumsaussichten auf?

Das Gastgewerbe wird voraussichtlich aufgrund von Rekordtouristenzahlen von 2026 bis 2031 mit einem CAGR von 7,66 % wachsen.

Welche Infrastruktur unterstützt Echtzeitzahlungen in Italien?

RT1 und TARGET Instant Payment Settlement verarbeiten SEPA-Sofortüberweisungen und wickeln Gelder in unter 10 Sekunden ab.

Seite zuletzt aktualisiert am: