Größe und Marktanteil des italienischen Marktes für Magnetresonanztomographie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

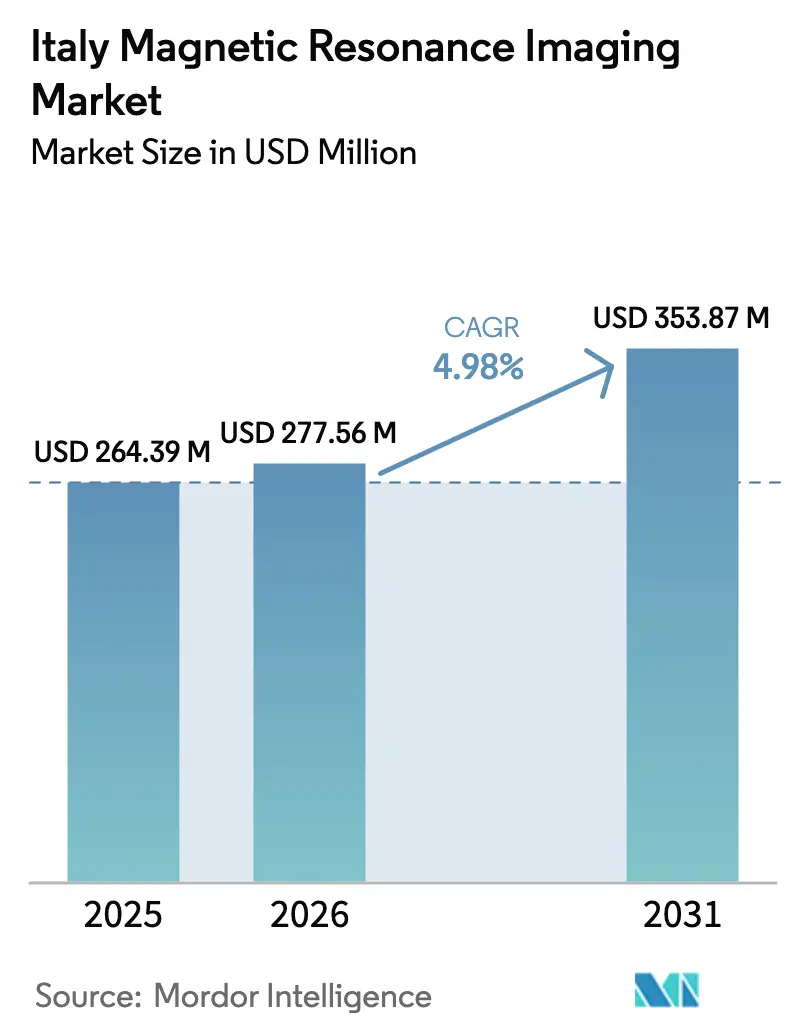

| Marktgröße im Basisjahr (2025) | 264.39 Millionen US-Dollar |

| Marktgröße (2026) | 277.56 Millionen US-Dollar |

| Marktgröße (2031) | 353.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Marktes für Magnetresonanztomographie durch Mordor Intelligence

Die Größe des italienischen MRT-Marktes im Jahr 2026 wird auf 277,56 Mio. USD geschätzt, ausgehend von einem Wert von 264,39 Mio. USD im Jahr 2025, mit Prognosen für 2031 von 353,87 Mio. USD, was einem Wachstum von 4,98 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum stützt sich auf drei Säulen: den Nationalen Aufbau- und Resilienzplan, das rasch alternde demografische Profil des Landes und kontinuierliche Technologie-Upgrades, die Scan-Zeiten verkürzen und klinische Indikationen erweitern. Die steigende Inzidenz von Krebs und neurodegenerativen Erkrankungen hält die Nachfrage nach hochauflösender, nicht ionisierender Bildgebung auf einem Aufwärtstrend, während wertbasierte Beschaffungsmodelle Krankenhäuser dazu veranlassen, heliumintensive Geräte durch energieeffiziente Plattformen zu ersetzen. Tragbare Scanner erweitern den geografischen Zugang in unterversorgten Regionen, und KI-gestützte Workflow-Tools erhöhen den Patientendurchsatz und gleichen den MRT-Personalmangel teilweise aus.

Wichtigste Erkenntnisse des Berichts

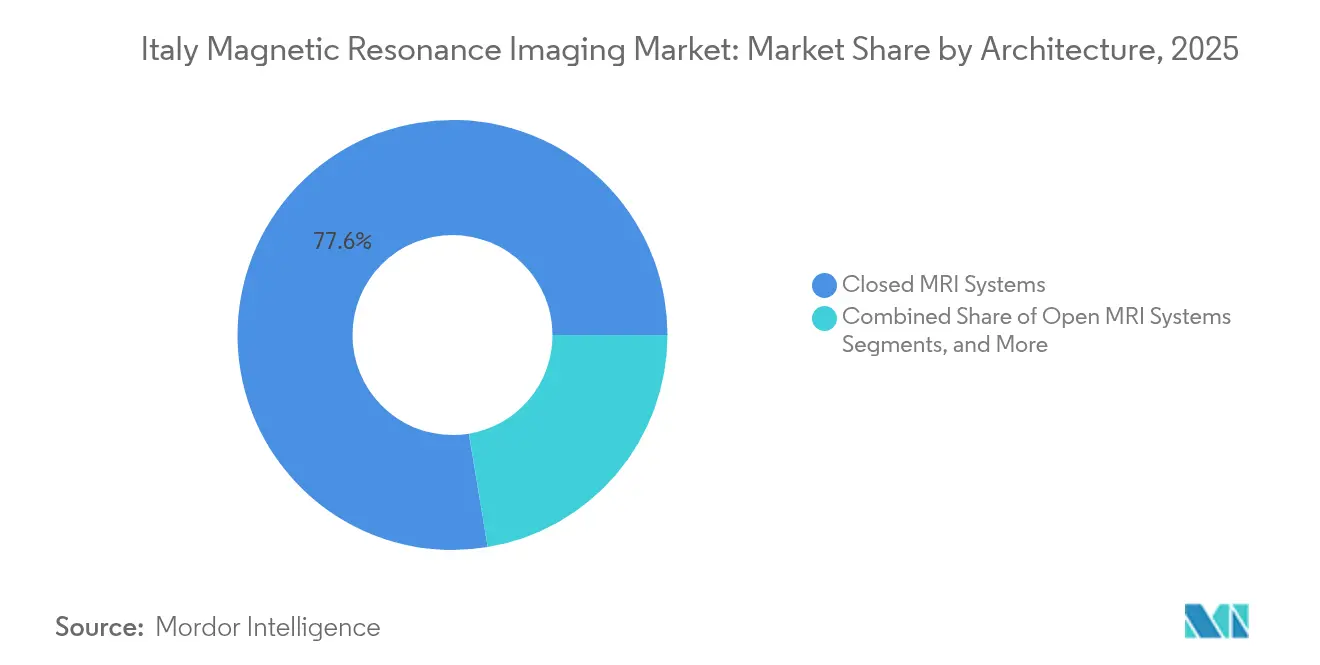

- Nach Architektur führten geschlossene MRT-Systeme mit einem Marktanteil von 77,62 % am italienischen MRT-Markt im Jahr 2025; tragbare MRT-Systeme werden voraussichtlich bis 2031 mit einem CAGR von 5,32 % wachsen.

- Nach Feldstärke kontrollierten Mittelfeld-Einheiten (0,5–1,5 T) 47,65 % der Größe des italienischen MRT-Marktes im Jahr 2025, während Ultrahochfeld-Einheiten (>3 T) bis 2031 voraussichtlich mit einem CAGR von 5,58 % expandieren werden.

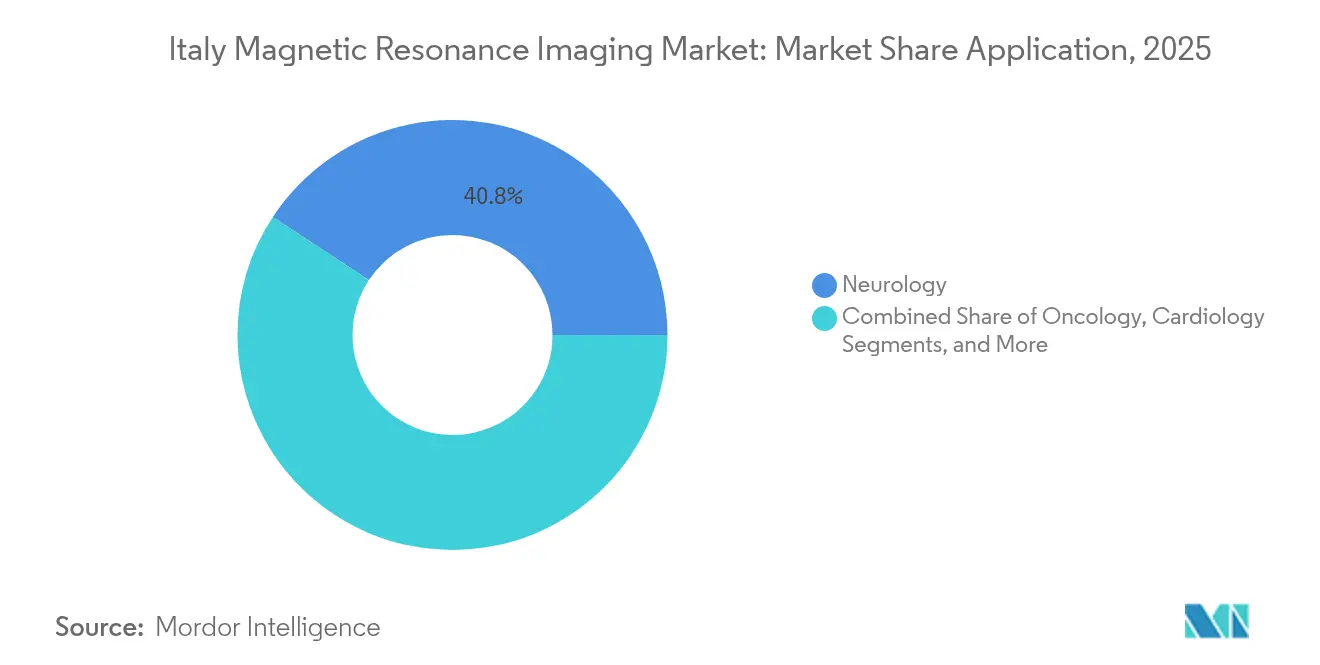

- Nach Anwendung erfasste die Neurologie 40,75 % des Marktanteils am italienischen MRT-Markt im Jahr 2025; die Onkologie ist auf dem Weg zum schnellsten CAGR von 5,93 % bis 2031.

- Nach Endnutzer dominierten Krankenhäuser mit 66,80 % die Größe des italienischen MRT-Marktes im Jahr 2025; Diagnostische Bildgebungszentren werden voraussichtlich bis 2031 mit einem CAGR von 5,49 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Marktes für Magnetresonanztomographie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Bildgebung bei chronischen Erkrankungen | +1.2% | National, konzentriert in Nordregionen | Mittelfristig (2–4 Jahre) |

| Investitionsausgaben des Nationalen Aufbau- und Resilienzplans (PNRR) für MRT-Upgrades | +1.8% | National, mit Priorität für unterversorgte südliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Technologische Durchbrüche in der MRT | +0.9% | National, frühzeitige Einführung in großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Stetiges Wachstum der Gesundheitsausgaben und Modernisierung | +0.7% | National, regionale Unterschiede bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Ausweitung der klinischen Indikationen für die MRT | +0.8% | National, führend bei der Einführung in Spezialzentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu patientenzentrierten, nicht ionisierenden Diagnosealternativen | +0.6% | National, getrieben durch Kampagnen zur Patientenaufklärung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsausgaben des Nationalen Aufbau- und Resilienzplans (PNRR) für MRT-Upgrades

Italiens PNRR in Höhe von 194,4 Mrd. EUR leitet beispiellose Mittel in die Modernisierung von Krankenhausgeräten und eröffnet ein kurzes Beschaffungsfenster, das den sofortigen Ersatz veralteter Scanner begünstigt [1]Italia Domani, "Nationaler Aufbau- und Resilienzplan," Präsidentschaft des Ministerrats, italia-domani.gov.it. Überarbeitete Ziele für Gemeindekrankenhäuser, die aufgrund der Baukosteninflation von 1.350 auf 936 reduziert wurden, bedeuten dennoch Hunderte neuer MRT-Installationen. Der ergänzende Piano Transizione 5.0 fügt 12,7 Mrd. EUR an Steuergutschriften für Einrichtungen hinzu, die ihren Energieverbrauch um mindestens 3 % senken, und subventioniert damit effektiv Magnete ohne Heliumverdampfung. Gemeinsam beschleunigen diese Maßnahmen Kaufentscheidungen, insbesondere in südlichen Regionen, die historisch gesehen bei der Bildgebungskapazität im Rückstand waren.

Steigende Nachfrage nach Bildgebung bei chronischen Erkrankungen

Die Bevölkerungsalterung auf 24 % über 65 Jahre fördert die MRT-Nutzung in den Bereichen Neurologie, Onkologie und Kardiologie. Die Alzheimer-Prävalenz übersteigt bereits 413.715 Patienten und treibt neurologische Bildgebungsprotokolle an, die zur Scanner-Auslastung beitragen. Die jährliche Krebsinzidenz erreichte 2022 390.700 Fälle und wird bis 2025 um weitere 15 % steigen, was die Nachfrage nach präziser Staging- und Nachsorge-Bildgebung intensiviert. KI-gestützte Rekonstruktionstools verkürzen die Scan-Zeit um bis zu 30 % und ermöglichen höhere Tagesvolumina ohne Einbußen bei der Bildqualität.

Technologische Durchbrüche in der MRT

Innovationen konzentrieren sich auf heliumfreie Magnete, Zero-Click-Planung und Ultrahochfeld-Forschungsplattformen. Siemens Healthineers führte ein praktisch heliumfreies 1,5-T-System ein, das die Installationsanforderungen vereinfacht und die Lebenszykluskosten drastisch senkt [2]Siemens Healthineers, "Praktisch heliumfreie MRT: Die Zukunft der nachhaltigen Bildgebung," siemens-healthineers.com. Philips und NVIDIA entwickeln gemeinsam grundlegende KI-Modelle, die die Pathologieerkennung automatisieren und die Durchlaufzeiten weiter verbessern. An der Universität Pisa demonstrierte die 7-T-Bildgebung eine Erkennungsrate vaskulärer Parameter von 84 % im Vergleich zur digitalen Subtraktionsangiographie, was das klinische Potenzial der Ultrahochfeld-Technologie unterstreicht.

Ausweitung der klinischen Indikationen für die MRT

Ganzkörperprotokolle leiten nun das Management von metastasierendem Prostatakrebs mit höherer Sensitivität als konventionelle Bildgebung und ohne Kontrastmittel. KI-gestützte Herzuntersuchungen sagen das Arrhythmierisiko voraus und optimieren Ablationsstrategien. MRT-kompatible Roboterwerkzeuge ermöglichen die Echtzeitnavigation bei neurochirurgischen Eingriffen, was durch die frühe Einführung am Ospedale San Raffaele in Mailand belegt wird.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Geräte- und Lebenszykluskosten | -1.4% | National, akut im Süden | Kurzfristig (≤ 2 Jahre) |

| Langsame, fragmentierte Erstattungsgenehmigungen | -0.8% | National, regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Mangel an MRT-geschultem Personal | -1.1% | National, schwerwiegend in Randgebieten | Langfristig (≥ 4 Jahre) |

| Volatile Helium- und Energiepreise | -0.7% | National, betrifft ältere Systeme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Lebenszykluskosten

Neue Scanner kosten zwischen 1 Mio. USD und 3 Mio. USD, während Serviceverträge jährlich 8–12 % des Kaufpreises verbrauchen [3]DirectMed Imaging, "Gesamtbetriebskosten der MRT," directmedparts.com. Die Helium-Nachfüllpreise sind in zehn Jahren um 250 % gestiegen und treiben die jährlichen Ausgaben für ältere Magnete auf 28.000–36.000 USD. Energieprüfungen in italienischen Radiologieabteilungen zeigen, dass MRT-Geräte 24 % des täglichen Abteilungsstromverbrauchs bei 214,6 kWh ausmachen und damit die Krankenhausbudgets belasten.

Mangel an MRT-geschulten Technologen und Radiologen

Mehr als 11.000 Ärzte verließen den Nationalen Gesundheitsdienst von 2019 bis 2022 und hinterließen unterbesetzte Radiologieabteilungen. Die Stellen für Technologen stiegen 2024 auf 18,1 %, fast das Dreifache des Niveaus von 2021, was die Wartezeiten für Patienten verlängert. Die Rekrutierungsherausforderungen sind am akutesten in Randregionen, die weniger Möglichkeiten zur beruflichen Weiterentwicklung bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Tragbare Innovation fordert die traditionelle Dominanz heraus

Geschlossene Scanner hielten 2025 einen Marktanteil von 77,62 % am italienischen MRT-Markt, bevorzugt wegen Bildqualität, Mehrkanal-Spulen und hoher diagnostischer Sicherheit in der Onkologie und Neurologie. Die Größe des italienischen MRT-Marktes für tragbare Einheiten ist heute bescheiden, steigt jedoch schnell; tragbare Plattformen werden im Zeitraum 2026–2031 voraussichtlich einen CAGR von 5,32 % verzeichnen. Die Einführung erfolgt am schnellsten in Notaufnahmen und ländlichen Kliniken, wo Platz- und Heliumlogistik klassische zylindrische Konstruktionen einschränken. Hersteller integrieren KI-Rekonstruktion, um die Bildqualität zu verbessern und den Leistungsunterschied gegenüber geschlossenen Systemen zu verringern.

Tragbare Scanner unterstützen Italiens Ziel eines gerechten Zugangs, insbesondere in Kalabrien und Sizilien, wo die Patientenreisedistanzen den nationalen Durchschnitt überschreiten. Esaotes Magnifico Open- und O-scan-Systeme verwenden Permanentmagnete und niedrigen Schallpegel, um den Nutzerkomfort zu verbessern. Krankenhäuser setzen auch mobile Anhänger ein, um Spitzen bei onkologischen Überweisungen zu bewältigen. Die Marktkonsolidierung könnte sich intensivieren, da globale Anbieter Nischen-Innovatoren für tragbare Geräte übernehmen, um ihr Portfolio zu erweitern.

Nach Feldstärke: Ultrahochfeld gewinnt an Dynamik trotz Mittelfeld-Dominanz

Mittelfeld-Plattformen (0,5–1,5 T) kontrollierten 47,65 % der Größe des italienischen MRT-Marktes im Jahr 2025 und bleiben das Arbeitspferd für die routinemäßige Bildgebung von Gehirn, Wirbelsäule und Gelenken. Der Marktanteilsvorteil des italienischen MRT-Marktes ergibt sich aus klinischer Vielseitigkeit und relativ niedrigen Betriebskosten. Dennoch werden Ultrahochfeld-Systeme (>3 T) voraussichtlich mit einem CAGR von 5,58 % wachsen, angetrieben durch fortgeschrittene Neuroonkologie-Protokolle und Forschungsfinanzierungsströme in die Lombardei und die Toskana.

Bei 7 T erzielen Kliniker überlegene Kontrast-zu-Rausch-Verhältnisse und mikrovaskuläre Visualisierung, was die Erkennung kortikaler Mikroblutungen und subtiler hippocampaler Sklerose erleichtert. Die Kosten bleiben das primäre Hindernis, doch PNRR-Anreize könnten den Business Case für ausgewählte akademische Zentren kippen. Mittelfeld-Scanner sind nicht statisch; Anbieter fügen KI-gesteuerte Sequenzen hinzu, die Hochfeld-Auflösung imitieren, und halten diese Systeme für Gemeinschaftskrankenhäuser relevant.

Nach Anwendung: Onkologie-Beschleunigung fordert die Neurologie-Führungsposition heraus

Die Neurologie hielt 2025 einen Marktanteil von 40,75 % am italienischen MRT-Markt, angetrieben durch Alzheimer-Überwachung und zerebrovaskuläre Beurteilungen. Die Onkologie wird voraussichtlich das am schnellsten wachsende Segment mit einem CAGR von 5,93 % bis 2031 sein, unterstützt durch die Einführung von Ganzkörper-MRT in routinemäßigen metastatischen Abklärungen für Prostata- und Brustkrebs. Kardiale und muskuloskelettale Indikationen tragen konstante Volumina bei, unterstützt durch KI-Algorithmen, die Akquisitionszeiten verkürzen und die Berichterstattung automatisieren.

Die Onkologie-Nachfrage in der italienischen MRT-Branche weitet sich über tertiäre Zentren hinaus aus; Privatkliniken bieten nun Ganzkörper-Onkologie-Scans gebündelt mit KI-Triageberichten an. Synthetische MRT-Techniken, die den Bedarf an Gadolinium-Kontrastmitteln beseitigen, erzielten eine Sensitivität von 93 % bei der Früherkennung bösartiger Erkrankungen. Gesundheitsbehörden fördern die Modalitätsangemessenheit und unterstützen den MRT-Einsatz in Onkologie-Pfaden, wenn er klinisch indiziert ist.

Nach Endnutzer: Diagnostische Zentren profitieren von der ambulanten Verlagerung

Krankenhäuser hielten 2025 einen starken Umsatzanteil von 66,80 %, was den rund um die Uhr bestehenden Notfallbedarf und das multidisziplinäre Fallmanagement widerspiegelt. Dennoch werden unabhängige Bildgebungszentren den schnellsten CAGR von 5,49 % verzeichnen, begünstigt durch die Politik zur Verlagerung ambulanter Verfahren und Zahleranreize für tagesklinische Diagnostik. Die Servicedifferenzierung dreht sich um die Berichterstattung am selben Tag, patientenfreundliche Termin-Apps und transparente Preisgestaltung.

Die ambulante Durchdringung erreicht national bereits 48 % der Volumina der erweiterten Bildgebung und ist in den Metropolen Mailand und Rom höher. Krankenhäuser reagieren darauf, indem sie Bildgebungsabteilungen in gewinnbeteiligungsbasierte Joint Ventures ausgliedern, um Marktanteile zu behalten. Forschungsinstitute konzentrieren sich auf experimentelle Protokolle und Frühphasen-Gerätestudien und fungieren als wichtige Meinungsführer für den breiteren italienischen MRT-Markt.

Geografische Analyse

Die Lombardei, Venetien und die Emilia-Romagna bilden das fortgeschrittene Tier der Marktentwicklung für Magnetresonanztomographie in Italien und profitieren von einem robusten regionalen BIP und dichten Krankenhaus-Netzwerken. Diese Regionen erfassen den Löwenanteil der Ultrahochfeld-Installationen und fungieren als Startrampen für KI-Pilotprojekte mit multinationalen Anbietern. Rom und die Toskana bilden das mittlere Tier und balancieren einen hohen Forschungsoutput mit moderaten Finanzierungseinschränkungen; Flaggschiff-Zentren wie das Ospedale San Raffaele publizieren regelmäßig in begutachteten Fachzeitschriften und beherbergen multinationale klinische Studien.

Im Gegensatz dazu verzeichnen Sizilien, Kalabrien und Kampanien nach wie vor eine geringere Scanner-Dichte pro Kopf. Das Gesetz zur differenzierten Autonomie von 2024 könnte diese Nord-Süd-Kluft durch die Übertragung einer größeren Budgetkontrolle an bereits gut finanzierte Regionen vergrößern. Die PNRR-Zuteilungskriterien gewichten jedoch sozioökonomische Benachteiligung höher und leiten möglicherweise zum ersten Mal seit Jahrzehnten Kapital in südliche Provinzen. Frühe Belege kommen von der Aou Sassari auf Sardinien, die kontrastmittelverstärkte Mammographie mit 3.000 Patientenzugängen in sechs Monaten einführte, was die Bereitschaft zur Übernahme anspruchsvoller Bildgebung signalisiert.

Mobile Multi-Screening-Einheiten im Valle del Serchio in der Toskana reduzierten die Patientenreiseemissionen um 97 % und zeigen, wie IT-gestützter Außendienst geografische Disparitäten ausgleichen kann. Regionale Universitäten koordinieren Teleradiologie-Pools, die es nördlichen Subspezialisten ermöglichen, südliche Studien über Nacht zu lesen und so Personalmangel zu mildern. Über den Prognosehorizont hinweg hängt ein gerechtes Wachstum des italienischen MRT-Marktes von der Abstimmung der Gerätekäufe mit parallelen Investitionen in Personalkapazitäten und digitale Infrastruktur ab.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Siemens Healthineers, GE HealthCare und Philips dominieren gemeinsam Premium-Ausschreibungen durch integrierte Hardware-Software-Ökosysteme und langfristige verwaltete Serviceverträge. Der inländische Champion Esaote nutzt enge lokale Beziehungen und maßgeschneiderte Service-Pakete, um Marktanteile in Extremitäten- und offenen Systemen zu halten. Bracco liefert Kontrastmittel und verzweigt sich in KI-Analytik, um Einnahmequellen zu diversifizieren.

Strategische Initiativen konzentrieren sich zunehmend auf wertbasierte Bildgebung. Die 55-Mio.-EUR-Vereinbarung von Siemens Healthineers mit dem Universitätsklinikum Nantes – mit praktisch heliumfreien Scannern und ergebnisgebundener Preisgestaltung – setzt eine Vorlage, die wahrscheinlich mit italienischen Gesundheitsbehörden repliziert werden wird. Die Partnerschaft von Philips mit NVIDIA entwickelt proprietäre Grundlagenmodelle, die Zero-Click-Protokolle und automatisierte Triage versprechen und das Angebot über die Magnetfeldstärke hinaus differenzieren.

Zu den aufkommenden Störern gehören United Imaging, deren Installation in der Cobellis-Klinik auf Wettbewerbspreisnachlass bei Mittelfeld-Systemen hindeutet, sowie mehrere KI-Software-Start-ups, die auf Scan-Planung und Nachverarbeitung abzielen. Die Widerstandsfähigkeit der Lieferkette, insbesondere die Heliumversorgung, ist zu einem neuen Kampffeld geworden; Anbieter, die vernachlässigbare Heliumverbrauchsraten bewerben, erlangen einen Vorteil, da die Energiekosten steigen. Im Laufe des Prognosezeitraums wird sich die Wettbewerbsintensität wahrscheinlich von der Hardware-Leistung hin zu Ökosystem-Partnerschaften, Workflow-Garantien und Nachhaltigkeitskennzahlen verlagern.

Marktführer der Magnetresonanztomographie-Branche in Italien

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare AG

Canon Medical Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Siemens Healthineers ko-führt das UMBRELLA-Projekt mit einem Volumen von 26,9 Mio. EUR zur Förderung der KI-gestützten Schlaganfallversorgung in ganz Europa, an dem mehrere italienische Krankenhäuser beteiligt sind.

- Mai 2024: United Imaging installiert eine vollständige MRT-Lösung in der Cobellis-Klinik und erweitert damit seinen italienischen Fußabdruck durch einen schlüsselfertigen Servicevertrag.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den italienischen Markt für Magnetresonanztomographie als alle neu hergestellten, stationären oder mobilen MRT-Scanner für die Humandiagnostik mit niedrigem bis ultrahohem Feld, die in Krankenhäusern, Bildgebungszentren und Forschungsinstituten in Italien installiert sind. Systeme, die als fertige Einheiten importiert werden, und solche, die vor Ort aus OEM-Bausätzen zusammengebaut werden, werden gezählt, sobald sie in den aktiven klinischen Dienst gestellt werden.

Ausschluss des Geltungsbereichs: Veterinärscanner, generalüberholte Geräte, Serviceverträge für den Ersatzteilmarkt sowie eigenständige Spulen oder Kontrastmittel werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Architektur

- Geschlossene MRT-Systeme

- Offene MRT-Systeme

- Nach Feldstärke

- Niedrigfeld (< 0,5 T)

- Mittelfeld (0,5–1,5 T)

- Hochfeld (1,5–3 T)

- Sehr-/Ultrahochfeld (> 3 T)

- Nach Anwendung

- Neurologie

- Onkologie

- Kardiologie

- Gastroenterologie

- Muskuloskelettales

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Forschungsinstitute

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten führten strukturierte Gespräche mit italienischen Radiologen, biomedizinischen Ingenieuren und Beschaffungsbeamten aus dem Norden, dem Zentrum und dem Süden. Ihre Beiträge verdeutlichten die typische Lebensdauer von Scannern, die Verschiebung von Feldstärken nach der PNRR-Finanzierung und die durchschnittlichen Verkaufspreise für 1,5-T- und 3-T-Modelle und ermöglichten uns eine Feinabstimmung der Annahmen aus der Schreibtischarbeit.

Desk Research

Wir begannen mit der Kartierung der installierten Basis und des jährlichen Importflusses von MRT-Systemen unter Verwendung offener Datensätze wie OECD-Statistiken über medizinische Geräte, ISTAT-Handelscodes und Beschaffungsbulletins des italienischen Gesundheitsministeriums. Zusammenfassungen von Fachverbänden wie AIIC und EU MedTech, von Fachleuten begutachtete Abhandlungen über die Nutzung von Scannern und 10-K-Einreichungen von Unternehmen lieferten zusätzliche Hinweise auf Preise und Austauschzyklen. Ausgewählte kostenpflichtige Datenbanken, insbesondere D&B Hoovers und Dow Jones Factiva, lieferten Umsatzanteile für führende Anbieter. Viele andere öffentliche und abonnierte Quellen wurden ebenfalls für Quervergleiche herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rekonstruiert die jährliche Nachfrage anhand von Verfahrensvolumen, Scan-to-Scanner-Verhältnis und durchschnittlicher Betriebszeit, die dann durch selektive Bottom-Up-Lieferanten-Roll-ups und Kanalprüfungen validiert werden. Zu den Schlüsselvariablen gehören die Prävalenz chronischer Krankheiten, die Investitionszyklen im Rahmen des Nationalen Konjunkturprogramms, die Entwicklung des Euro-Dollar, die Ausschreibungsvorlaufzeiten und der Anteil der High-Field-Systeme an den Gesamtinstallationen. Wir prognostizieren mit einer multivariaten Regression, die sich an diesen Einflussfaktoren orientiert und deren Richtung durch einen Expertenkonsens bestätigt wird; Lücken in den Bottom-up-Zahlen werden mit Mittelwertschätzungen aus Importwerttrends überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Überprüfung unterzogen, bei der Anomalien gegenüber externen Benchmarks zu erneuten Kontakten führen. Die Berichte werden einmal jährlich aktualisiert, und eine Zwischenaktualisierung wird immer dann veröffentlicht, wenn große Ausschreibungen oder Währungsschwankungen die Basisdaten wesentlich verändern.

Warum unsere Italien-Magnetresonanztomographie-Basislinie Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft ab, weil die Unternehmen unterschiedliche Bereiche, Preisannahmen und Aktualisierungsrhythmen wählen. Unser disziplinierter Variablensatz und die jährliche Rekalibrierung halten die Basislinie stabil und dennoch reaktionsfähig.

Wichtige Lücken entstehen, wenn andere Unternehmen mobile Einheiten absetzen, Serviceumsätze in die Hardware einrechnen oder Wechselkurse auf historischem Niveau einfrieren, was den Marktwert im Vergleich zu unserem Basisszenario für 2025 drücken oder aufblähen kann.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 264,4 Mio. USD (2025) | Mordor Intelligence | - |

| 175,4 Mio. USD (2024) | Regionale Beratung A | Offene und mobile Scanner werden nicht berücksichtigt |

| 235,5 Mio. USD (2024) | Fachzeitschrift B | Verwendet die Euro-Parität 2020 und die Listenpreise |

| 1,2 Mrd. USD (2024) | Industrie Daten Herausgeber C | Zusätzliche Einnahmen aus Dienstleistungen und Kontrastmitteln |

Der Vergleich zeigt, wie Umfang und Preisbehandlung die Gesamtsummen beeinflussen. Durch die ausschließliche Konzentration auf die Geräteeinnahmen, die Validierung der Variablen mit Stimmen aus der Praxis und die jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene, transparente Basis, die Entscheidungsträger nachverfolgen und nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Markt für Magnetresonanztomographie?

Die Größe des italienischen Marktes für Magnetresonanztomographie wird voraussichtlich 2026 einen Wert von 277,56 Mio. USD erreichen und mit einem CAGR von 4,98 % wachsen, um bis 2031 einen Wert von 353,87 Mio. USD zu erreichen.

Welches Architektursegment wächst am schnellsten?

Tragbare MRT-Systeme, unterstützt durch heliumfreie Designs, sind bis 2031 auf einen CAGR von 5,32 % ausgerichtet.

Wer sind die wichtigsten Akteure im italienischen Markt für Magnetresonanztomographie?

GE Healthcare, Fujifilm Holdings Corporation, Koninklijke Philips NV, Siemens Healthcare AG und Canon Medical Systems Corporation sind die wichtigsten Unternehmen, die im italienischen Markt für Magnetresonanztomographie tätig sind.

Welche Hauptherausforderung begrenzt das Marktwachstum?

Hohe Anschaffungskosten, Personalmangel und Heliumpreisvolatilität sind wichtige Hürden, die die CAGR-Prognosen um bis zu 1,4 Prozentpunkte verringern könnten.

Seite zuletzt aktualisiert am: