Marktgröße und Marktanteil des italienischen Krankenhausbedarfsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

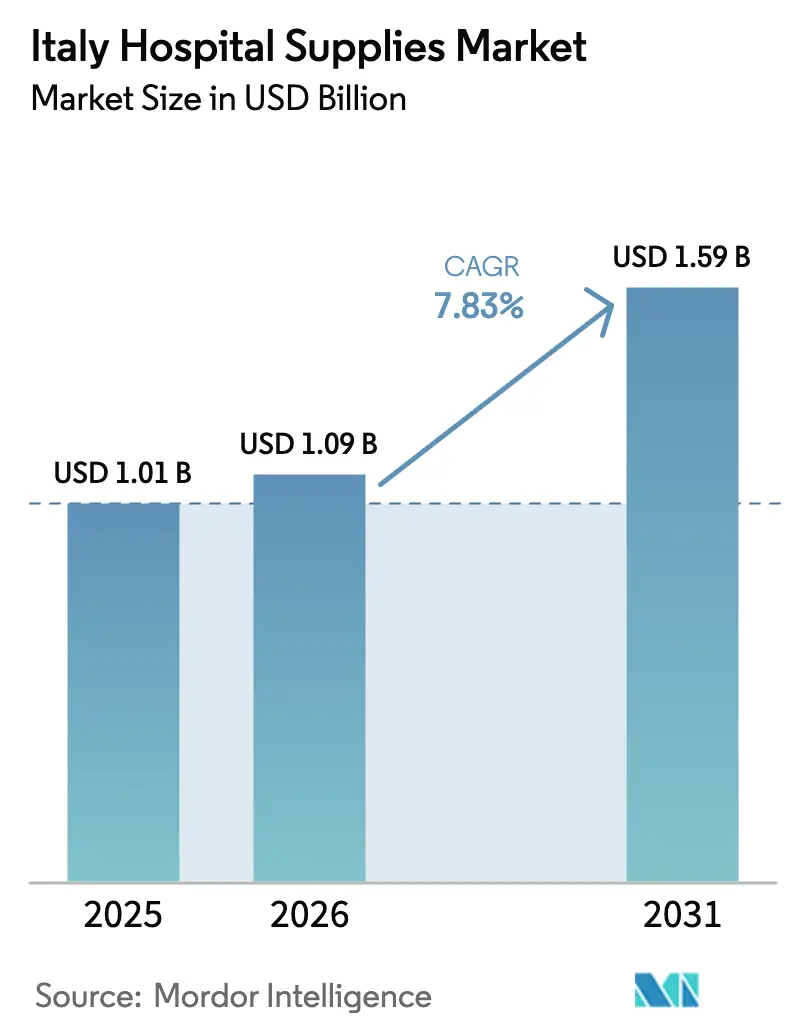

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Krankenhausbedarfsmarktes von Mordor Intelligence

Die Marktgröße des italienischen Krankenhausbedarfsmarktes wurde im Jahr 2025 auf USD 1,01 Milliarden geschätzt und wird voraussichtlich von USD 1,09 Milliarden im Jahr 2026 auf USD 1,59 Milliarden bis 2031 wachsen, mit einer CAGR von 7,83 % während des Prognosezeitraums (2026–2031).

Der italienische Krankenhausbedarfsmarkt befindet sich in einem bedeutenden Wandel, angetrieben durch die steigende Nachfrage nach Einwegverbrauchsmaterialien zur Reduzierung von im Krankenhaus erworbenen Infektionen sowie durch eine erhebliche Mittelzuweisung von EUR 15,63 Milliarden im Rahmen der PNRR-Mission 6. Die rasche Digitalisierung klinischer Arbeitsabläufe beeinflusst zudem die Beschaffungsstrategien. Krankenhäuser priorisieren zunehmend große Bildgebungs- und robotergestützte Chirurgiesysteme mit Workflow-Automatisierungsfunktionen, um betriebliche Herausforderungen zu bewältigen, darunter ein prognostizierter Mangel von 63.000 Pflegekräften. Das Wachstum wird jedoch durch regionale Zahlungsverzögerungen von bis zu 120 Tagen, MDR-bedingte Zertifizierungskosten und fragmentierte Ausschreibungsverfahren in südlichen Regionen eingeschränkt. Anbieter, die CONSIP-qualifizierte Portfolios und effiziente E-Commerce-Erfüllungskapazitäten anbieten, sind gut positioniert, um von der wachsenden Nachfrage in diesem Markt zu profitieren.

Wichtigste Erkenntnisse des Berichts

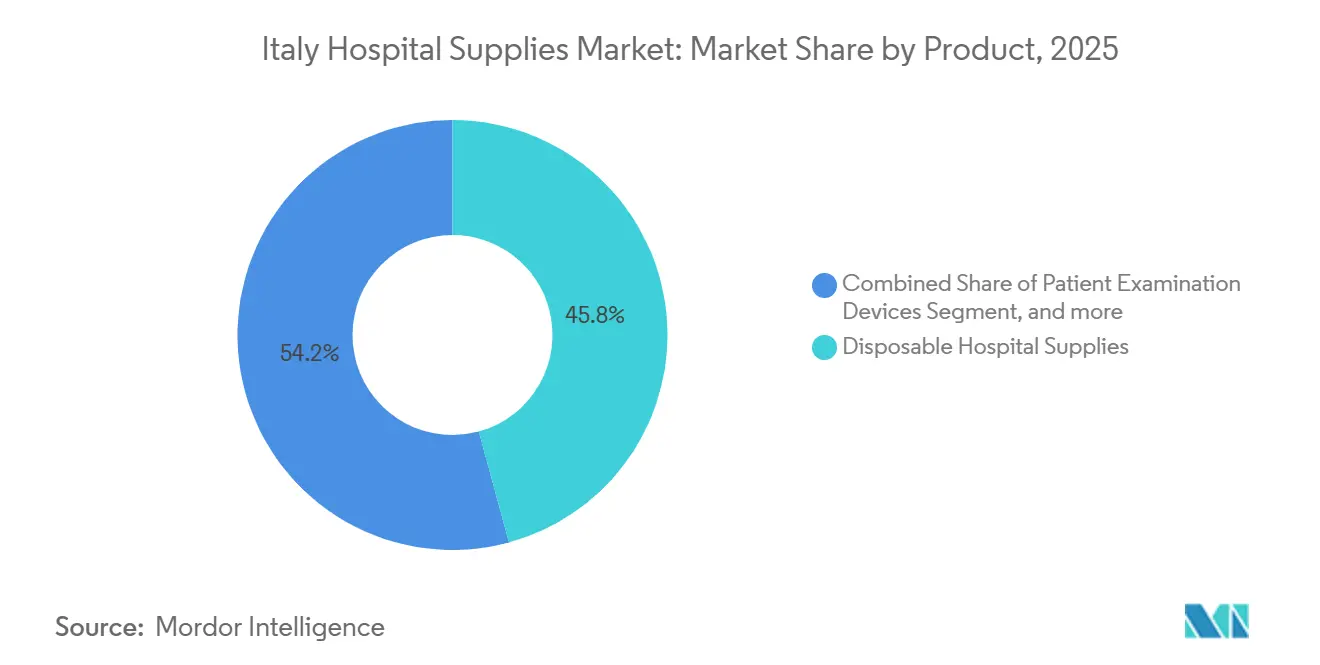

- Nach Produktkategorie führte Einwegkrankenhausbedarf im Jahr 2025 mit einem Marktanteil von 45,76 % im italienischen Krankenhausbedarfsmarkt. Operationssaalausrüstung wird bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen.

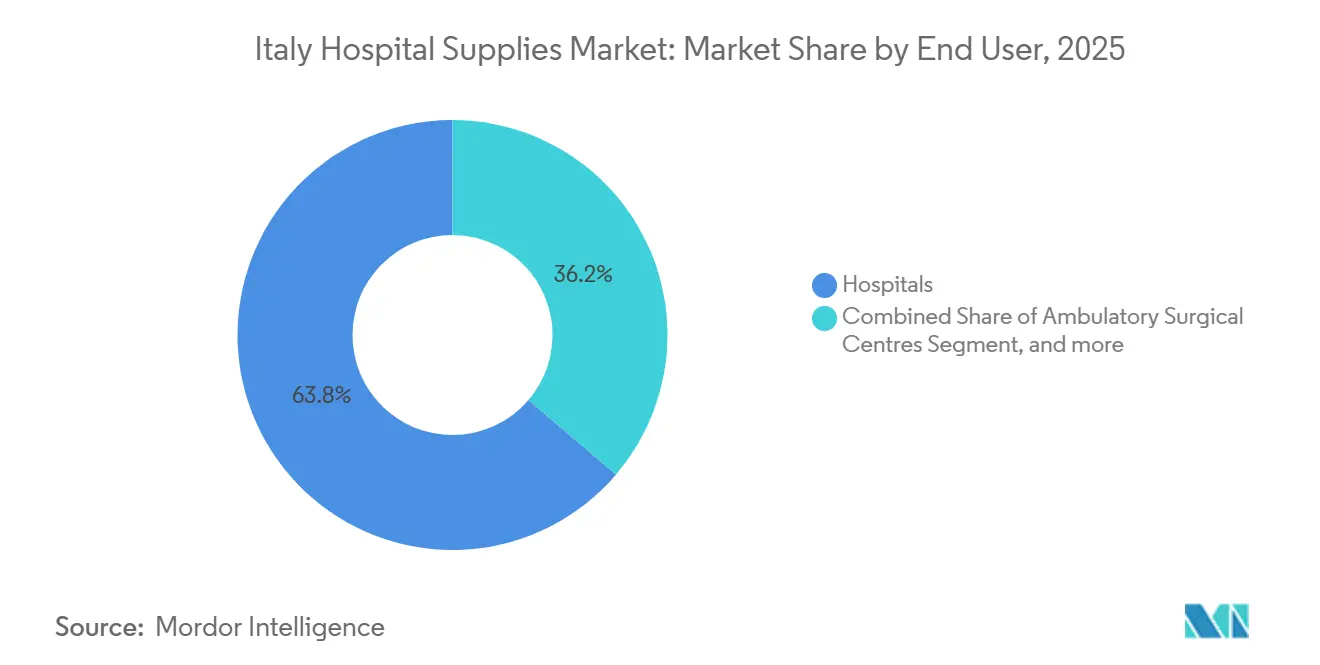

- Nach Endnutzer entfielen im Jahr 2025 63,76 % des italienischen Krankenhausbedarfsmarktes auf Krankenhäuser. Ambulante chirurgische Zentren wachsen bis 2031 mit einer CAGR von 8,67 %.

- Nach Vertriebskanal entfielen im Jahr 2025 72,74 % der Bestellungen im italienischen Krankenhausbedarfsmarkt auf Direktausschreibungen und Massenbeschaffungen. E-Commerce- und GPO-Plattformen wachsen bis 2031 mit einer CAGR von 7,54 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Krankenhausbedarfsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalinvestitionen aus dem staatlichen Wiederherstellungsplan | +2.1% | National, am höchsten in Kampanien, Sizilien, Kalabrien | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +1.8% | National, stärker in der Lombardei, Venetien, Emilia-Romagna | Langfristig (≥ 4 Jahre) |

| Rasche Digitalisierung der Krankenhausinfrastruktur | +1.3% | National, frühe Einführung in der Lombardei, Latium, Piemont | Mittelfristig (2–4 Jahre) |

| Gesteigertes Bewusstsein für Krankenhausinfektionen | +1.0% | National, Akutkrankenhäuser und ambulante chirurgische Zentren | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu ambulanten und häuslichen Versorgungsmodellen | +0.9% | National, beschleunigt in Mailand, Rom, Turin, Neapel | Kurzfristig (≤ 2 Jahre) |

| Entstehung wertbasierter Beschaffungspraktiken | +0.7% | National, Pilotausschreibungen in nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Im Jahr 2022 waren 23,8 % der italienischen Bevölkerung 65 Jahre und älter, ein Wert, der bis 2050 voraussichtlich 34 % erreichen wird. Dieser demografische Trend sichert eine stabile Nachfrage nach medizinischen Verbrauchsmaterialien wie Spritzen, Glukosemessgeräten und Wundversorgungsverbänden[1]ISTAT, „Bericht zur älteren Bevölkerung”, istat.it. Herz-Kreislauf-Erkrankungen, die für 31 % der Todesfälle verantwortlich sind, sowie 40,9 % der Bevölkerung, die mindestens eine chronische Erkrankung aufweisen, haben Krankenhäuser dazu veranlasst, mehrjährige CONSIP-Rahmenverträge für die Massenbeschaffung von Patientenuntersuchungsgeräten abzuschließen. Die steigende Inzidenz von Diabetes treibt Wiederholungskäufe von kontinuierlichen Glukosemonitoren an, insbesondere solchen, die in elektronische Gesundheitsakten integriert sind. Zwischen 2019 und 2021 stiegen die psychischen Diagnosen für Angststörungen und Depressionen um 19,8 % bzw. 17,3 %, was die Nachfrage nach Telepsychiatrie-Kits steigert, die Gemeinschaftseinrichtungen mit tertiären Versorgungszentren verbinden. Anbieter, die gebündelte Chronikversorgungspakete anbieten, die Krankenhauswiederaufnahmen effektiv reduzieren, gewinnen Wettbewerbsvorteile bei wertbasierten Ausschreibungen im gesamten italienischen Krankenhausbedarfsmarkt.

Kapitalinvestitionen aus dem staatlichen Wiederherstellungsplan

Der PNRR sah EUR 15,63 Milliarden (USD 17,19 Milliarden) für Gesundheitsausgaben vor, darunter EUR 4,05 Milliarden für Technologie-Upgrades in Krankenhäusern und EUR 1,67 Milliarden für digitale Infrastruktur[2]Ministerium für Wirtschaft und Finanzen, „PNRR-Mission-6-Mittelzuweisungen”, mef.gov.it. Die Beschaffungsziele umfassen 3.100 CT-, MRT- und Angiographiesysteme sowie 84 seismische Nachrüstungen von Krankenhäusern. Ausführungsverzögerungen im Jahr 2024 erfordern eine siebenfache Beschleunigung, um die Meilensteine von 2026 zu erreichen, was die Ausschreibungsfenster verkürzt und Amtsinhaber mit CONSIP-Zulassungen begünstigt. Südliche Regionen erhalten überproportionale Mittelzuweisungen, doch begrenzte Verwaltungskapazitäten verzögern Genehmigungen und verstärken eine Zwei-Geschwindigkeiten-Dynamik im italienischen Krankenhausbedarfsmarkt.

Rasche Digitalisierung der Krankenhausinfrastruktur

FSE 2.0 verfügt über 25,4 Millionen Patienteneinwilligungen, 6,5 Millionen aktive Nutzer und 139.000 eingebundene Ärzte, doch haben im Jahr 2024 nur 28 % der Bürger auf ihre Akten zugegriffen, was auf Interoperabilitätslücken hinweist. PNRR-Mittel leiten EUR 1,67 Milliarden in den Cloud-Datenaustausch, die Telemedizin und IoT-fähige Geräte. Krankenhäuser in der Lombardei, Latium und Piemont beauftragen Philips, Siemens Healthineers und GE Healthcare mit vernetzten Bildgebungssuiten, die Diagnosedaten in Cloud-Dashboards übertragen. ISO-27001- und DSGVO-Anforderungen erhöhen die Markteintrittsbarrieren und verlagern die Präferenz hin zu Anbietern mit cybersicheren Portfolios im italienischen Krankenhausbedarfsmarkt.

Verlagerung hin zu ambulanten und häuslichen Versorgungsmodellen

Dekret 77/2022 schreibt ein Gemeinschaftshaus für je 40.000–50.000 Einwohner vor und verlagert elektive Eingriffe in ambulante Zentren. Ambulante chirurgische Zentren, die mit einer CAGR von 8,67 % wachsen, führen nun Katarakt- und Hernienoperationen im Tagesmodell durch. Häusliche Gesundheitsprogramme absorbieren Sauerstoffkonzentratoren, Infusionspumpen und Fernüberwachungskits, die unter Telemedizintarifen erstattet werden, was die E-Commerce-Beschaffung ankurbelt. Zentralisierte Lager müssen nun Hunderte von Mikrostandorten beliefern, eine logistische Neuausrichtung, die auf Einkaufsgemeinschaften und Just-in-time-Bestandslösungen im italienischen Krankenhausbedarfsmarkt setzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und ausschreibungsbezogene Compliance | −0.7% | National, stärker in Latium und Kampanien | Mittelfristig (2–4 Jahre) |

| Mangel an Gesundheitsfachkräften | −0.6% | National, am akutesten in südlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regionale Haushaltsbeschränkungen | −0.5% | Kalabrien, Sizilien, Molise, Basilicata | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der globalen Lieferkette | −0.4% | National, höchstes Risiko für importabhängige Einwegprodukte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und ausschreibungsbezogene Compliance

CONSIP wickelte im Jahr 2024 EUR 28,3 Milliarden in zentralisierter Beschaffung ab, doch 24–36-monatige Rahmenverträge fixieren die Preise und drücken die Margen, wenn die Rohstoffkosten steigen[3]CONSIP, „Jahresbericht 2024”, consip.it. Die EU-MDR legt strenge Pflichten zur klinischen Bewertung und UDI-Kennzeichnung fest, was die Compliance-Kosten für mittelgroße Hersteller um 20–30 % erhöht. Fragmentierte Ausschreibungen in Latium und Kampanien verlängern die Vergabezyklen um bis zu neun Monate und belasten den Cashflow der Anbieter. Multinationale Unternehmen bewältigen diese Hürden mit spezialisierten Regulierungsteams, während kleinere italienische Hersteller Segmente wie Sterilisation und Mobilitätshilfen verlassen und den italienischen Krankenhausbedarfsmarkt subtil konsolidieren.

Regionale Haushaltsbeschränkungen

Die Pro-Kopf-Gesundheitsausgaben betragen EUR 2.300 in der Lombardei, aber EUR 1.800–1.900 in Kalabrien und Sizilien, was auf eine chronische Unterfinanzierung hinweist. Krankenhäuser im Süden verzögern Zahlungen um 90–120 Tage, was Lieferanten von hochwertigen Angeboten abhält und Käufe auf Standardeinwegprodukte beschränkt. Der PNRR zielt darauf ab, die Lücke zu schließen, doch hatten südliche Regionen bis Mitte 2025 nur 40 % der zugewiesenen Gesundheitsmittel absorbiert, gegenüber 65 % im Norden. Haushaltsstarre schränkt auch die Einführung von Roboterchirurgie und KI-Diagnostik ein und erhält eine Zwei-Klassen-Struktur im italienischen Krankenhausbedarfsmarkt aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Einwegprodukte verankern Infektionskontrollprotokolle

Einwegkrankenhausbedarf erfasste 45,76 % der Nachfrage im Jahr 2025, da 530.000 im Krankenhaus erworbene Infektionen und eine MRSA-Prävalenz von 34 % Einwegabläufe erzwangen. Der italienische Krankenhausbedarfsmarkt für Einwegprodukte wird bis 2031 voraussichtlich USD 21,7 Milliarden erreichen, unterstützt durch antimikrobiell resistente Stämme, darunter 27 % der Klebsiella-pneumoniae-Stämme, die carbapenemresistent sind. Operationssaalausrüstung wird eine CAGR von 8,43 % verzeichnen, angetrieben durch EUR 4,05 Milliarden an PNRR-Mitteln für 3.100 Großgeräte und die Präferenz der Chirurgen für robotergestützte Plattformen. Wertbasierte Ausschreibungen vergeben Punkte für Lebenszyklusdienstleistungen und vorausschauende Wartung, was die Portfolios von B. Braun, Stryker und Medtronic aufwertet.

Patientenuntersuchungsgeräte bedienen 40,9 % der Bürger mit chronischen Erkrankungen und integrieren Bluetooth-Verbindungen zu FSE-2.0-Dashboards. Mobilitätshilfen gewinnen bei älteren Menschen an Bedeutung, während Sterilisationsausrüstungs-Upgrades auf automatisierte Zyklusprotokollierung zur Erfüllung von MDR-Nachmarktaudits ausgerichtet sind. Die Nachfrage nach Spritzen und Nadeln bleibt stabil, doch sicherheitstechnisch verbesserte einziehbare Designs verzeichnen eine schnellere Einführung, gefördert durch die EU-Richtlinie 2010/32/EU.

Nach Endnutzer: Krankenhäuser dominieren, ambulante chirurgische Zentren wachsen stark

Krankenhäuser hielten im Jahr 2025 63,76 % der Beschaffung, unterstützt durch 210.000 Betten in 1.050 Einrichtungen. Der Marktanteil der Krankenhäuser im italienischen Krankenhausbedarfsmarkt wird voraussichtlich geringfügig sinken, da Dekret 77/2022 weniger komplexe Fälle in ambulante chirurgische Zentren lenkt, die nun mit einer CAGR von 8,67 % wachsen. Pflegekräftemangel verzögert elektive Eingriffe und veranlasst Krankenhäuser, Anästhesieprotokolle und Instrumentenverfolgung zu automatisieren. Gemeinschaftshäuser und Diagnosezentren wachsen im Rahmen derselben Reform und fordern tragbare Ultraschall-, EKG- und Point-of-Care-Testgeräte.

Häusliche Gesundheitseinrichtungen absorbieren Sauerstoffkonzentratoren und Wundversorgungsmaterialien unter Telemedizinerstattungen. Fachkliniken, insbesondere orthopädische und onkologische Zentren, verfolgen robotergestützte Plattformen, um ihre privat finanzierten Dienstleistungen zu differenzieren. Händler müssen nun ein Flickenteppich von Mikrostandorten bedienen, was die Lkw-Logistik hin zur Paketzustellung verlagert – ein operativer Schwenk, der den Wettbewerb im italienischen Krankenhausbedarfsmarkt prägt.

Nach Vertriebskanal: Ausschreibungen bleiben bestehen, digitale Plattformen entstehen

Direktausschreibungen und Massenbeschaffungen machten im Jahr 2025 72,74 % der Volumina aus, wobei die jährlichen CONSIP-Rahmenverträge über EUR 28,3 Milliarden alles von Handschuhen bis hin zu CT-Scannern abdeckten. Die über Ausschreibungen abgewickelte Marktgröße des italienischen Krankenhausbedarfsmarktes wird bis 2031 noch über USD 30 Milliarden liegen, doch das Wachstum verlagert sich hin zu digitalen Plattformen. Händlerverkäufe decken private Kliniken und den Aftermarket-Service ab und schützen Anbieter vor ausschreibungsbasierten Preisobergrenzen. E-Commerce- und GPO-Portale wachsen mit einer CAGR von 7,54 %, da Käufer sich bei MePA für Kleinbestellungen anmelden oder privaten Einkaufsgemeinschaften beitreten, die die Nachfrage ambulanter chirurgischer Zentren bündeln. Jedoch begrenzen befristete Rahmenvereinbarungen die Online-Durchdringung auf nicht ausgeschriebene Lagereinheiten im italienischen Krankenhausbedarfsmarkt.

Wettbewerbslandschaft

Der italienische Krankenhausbedarfsmarkt ist durch eine moderate Fragmentierung gekennzeichnet. Führende globale Akteure wie B. Braun, Baxter, Cardinal Health, Medtronic, Johnson & Johnson und Stryker nutzen wertbasierte Bündel und IoT-Telemetrie, um CONSIP-Lose zu sichern. Unternehmen wie Philips, Siemens Healthineers und GE Healthcare etablieren proprietäre Ökosysteme in Krankenhäusern durch Cloud-Analysen und langfristige Servicevereinbarungen. Lokale Unternehmen, darunter DE LAMA und Favero Health Projects, nutzen kürzere Lieferzeiten und PNRR-Subventionen, um Sterilisations- und Möbelausschreibungen zu gewinnen, obwohl die Expansion über regionale Märkte hinaus eine erhebliche Herausforderung bleibt.

Multinationale Unternehmen begegnen den in südlichen Märkten verbreiteten 90-tägigen Zahlungsverzögerungen durch Angebote von herstellerverwalteten Beständen und Finanzierungslösungen. Kleinere Marken wie ConvaTec und Smith & Nephew konzentrieren sich auf Wundversorgung und ambulante Orthopädie und setzen klinische Schulungsbeauftragte ein, um Ausschreibungspunkte durch Erfüllung von Schulungskriterien zu verbessern. Darüber hinaus hat die EU-MDR-Compliance die Akquisitionsmöglichkeiten erhöht, da unterkapitalisierte lokale Hersteller globale Akteure anziehen, die einen beschleunigten Markteintritt anstreben.

Marktführer im italienischen Krankenhausbedarfsmarkt

General Electric Company (GE Healthcare)

Invacare Corporation

DE LAMA S.P.A.

Althena Medical

Baxter International (Hill-Rom Services)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Italien lieferte in Partnerschaft mit der EU und Spanien fortschrittliche medizinische Ausrüstung an sechs äthiopische Krankenhäuser, um das Gesundheitssystem Äthiopiens zu stärken. Die Initiative zielt darauf ab, medizinische Dienstleistungen zu verbessern und Fortschritte in Richtung einer universellen Gesundheitsversorgung zu unterstützen.

- August 2025: Ningbo Medelast Co., Ltd., einer der führenden Hersteller von medizinischen Bandagen und Einwegprodukten, führte seinen sterilen Fingerbandage mit Schaumstoff in Italien ein. Diese Expansion entspricht der Strategie des Unternehmens, qualitativ hochwertige Wundversorgung weltweit anzubieten und dabei seine Produktentwicklungskompetenz zu nutzen.

Berichtsumfang des italienischen Krankenhausbedarfsmarktes

Gemäß dem Umfang des Berichts sind Krankenhausbedarfsartikel medizinische oder chirurgische Artikel, die verbrauchbar, aufbrauchbar, einwegfähig oder nicht dauerhaft sind und zur Behandlung oder Diagnose einer spezifischen Erkrankung, Verletzung oder eines Zustands eines Patienten in Krankenhausumgebungen verwendet werden.

Der italienische Krankenhausbedarfsmarkt ist segmentiert nach Produkt (Patientenuntersuchungsgeräte, Operationssaalausrüstung, Mobilitätshilfen & Transportausrüstung, Sterilisations- & Desinfektionsausrüstung, Einwegkrankenhausbedarf, Spritzen & Nadeln und sonstige Produkte), Endnutzer (ambulante chirurgische Zentren, Diagnosezentren, häusliche Gesundheitsversorgungseinrichtungen, Krankenhäuser, Fachkliniken und sonstige Endnutzer) und Vertriebskanal (Direktausschreibung / Massenbeschaffung, Händler- & Vertriebspartnerkäufe sowie E-Commerce- & GPO-Plattformen). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Patientenuntersuchungsgeräte |

| Operationssaalausrüstung |

| Mobilitätshilfen und Transportausrüstung |

| Sterilisations- und Desinfektionsausrüstung |

| Einwegkrankenhausbedarf |

| Spritzen und Nadeln |

| Sonstige Produkte |

| Ambulante chirurgische Zentren |

| Diagnosezentren |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Krankenhäuser |

| Fachkliniken |

| Sonstige Endnutzer |

| Direktausschreibung / Massenbeschaffung |

| Händler- und Vertriebspartnerkäufe |

| E-Commerce- und GPO-Plattformen |

| Nach Produkt | Patientenuntersuchungsgeräte |

| Operationssaalausrüstung | |

| Mobilitätshilfen und Transportausrüstung | |

| Sterilisations- und Desinfektionsausrüstung | |

| Einwegkrankenhausbedarf | |

| Spritzen und Nadeln | |

| Sonstige Produkte | |

| Nach Endnutzer | Ambulante chirurgische Zentren |

| Diagnosezentren | |

| Häusliche Gesundheitsversorgungseinrichtungen | |

| Krankenhäuser | |

| Fachkliniken | |

| Sonstige Endnutzer | |

| Nach Vertriebskanal | Direktausschreibung / Massenbeschaffung |

| Händler- und Vertriebspartnerkäufe | |

| E-Commerce- und GPO-Plattformen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Krankenhausbedarfsmarkt im Jahr 2026?

Die Marktgröße des italienischen Krankenhausbedarfsmarktes erreichte im Jahr 2026 USD 34,62 Milliarden.

Welche CAGR wird für den Verkauf von Krankenhausbedarf in Italien bis 2031 erwartet?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,53 % wachsen.

Welches Produktsegment führt bei den Ausgaben?

Einwegkrankenhausbedarf führte im Jahr 2025 mit einem Anteil von 45,76 % am Umsatz.

Warum wachsen ambulante chirurgische Zentren so schnell?

Dekret 77/2022 verlagert elektive Eingriffe in ambulante Einrichtungen und treibt eine CAGR von 8,67 % für die Nachfrage nach ambulanten chirurgischen Zentren an.

Wie beeinflusst die digitale Gesundheitsversorgung die Beschaffung?

FSE 2.0 und EUR 1,67 Milliarden an digitalen PNRR-Mitteln steigern die Nachfrage nach IoT-fähigen Geräten, die sich in elektronische Gesundheitsakten integrieren lassen.

Welche Herausforderungen betreffen kleinere italienische Hersteller?

EU-MDR-Konformitätskosten und Festpreisrahmen von CONSIP komprimieren die Margen und verlängern die Ausschreibungszyklen.

Seite zuletzt aktualisiert am: