Marktgröße und Marktanteil für Endoskopiegeräte in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

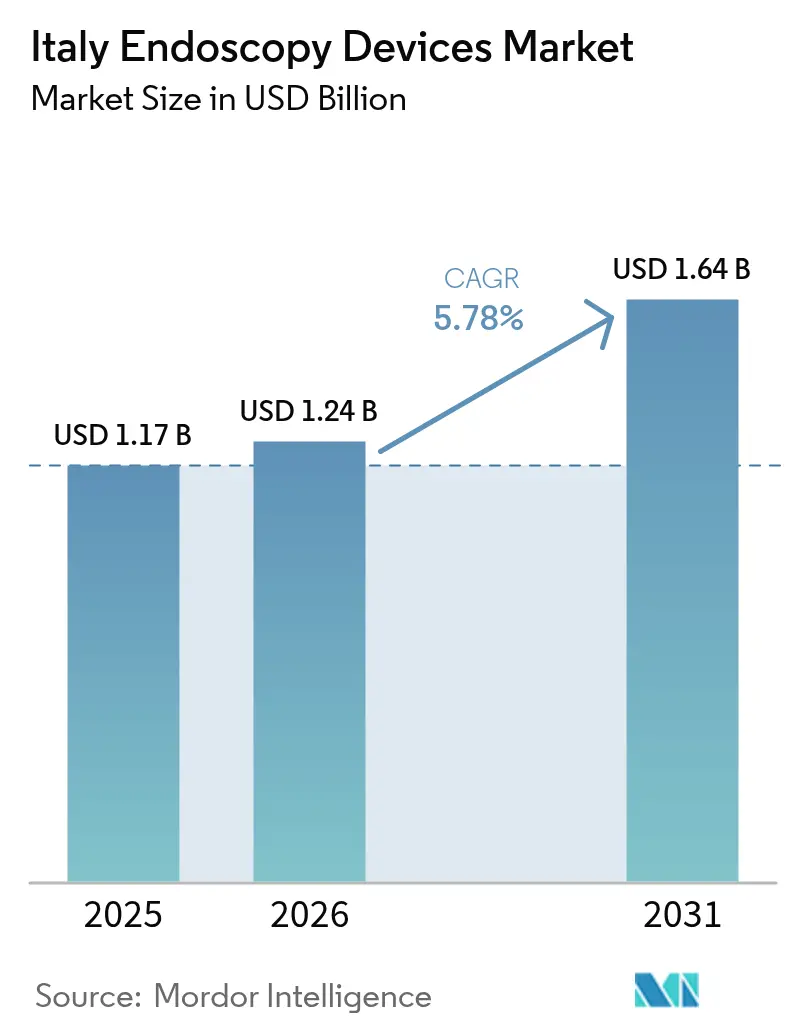

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Italien von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Italien wird voraussichtlich von 1,17 Milliarden USD im Jahr 2025 auf 1,24 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,78 % über den Zeitraum 2026–2031 einen Wert von 1,64 Milliarden USD erreichen. Die Dynamik ergibt sich aus einem Zusammenspiel von steigender Inzidenz gastrointestinaler Erkrankungen, einer breiteren klinischen Akzeptanz von KI-gestützter Bildgebung und politischer Unterstützung, die minimalinvasive Ansätze begünstigt. Die Nachfrage beschleunigt sich weiter, da sich Tageskliniken vervielfachen und Anbietern kosteneffiziente Umgebungen für routinemäßige diagnostische und therapeutische Endoskopie bieten. Gleichzeitig gewinnen Einwegzubehörteile an Bedeutung als Reaktion auf strenge Aufbereitungsvorschriften gemäß der Europäischen Medizinprodukteverordnung (MDR) und gestiegene Patientensicherheitserwartungen. Wirtschaftlicher Druck und ungleichmäßige Personalverhältnisse in kleineren oder südlichen Krankenhäusern dämpfen das Wachstum, haben jedoch den allgemeinen Aufwärtstrend nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Endoskope mit einem Marktanteil von 37,40 % am Markt für Endoskopiegeräte in Italien im Jahr 2025; Zubehör und Verbrauchsmaterialien werden voraussichtlich bis 2031 mit einem CAGR von 13 % wachsen.

- Nach Anwendung entfiel auf die Gastroenterologie ein Anteil von 55,30 % an der Marktgröße für Endoskopiegeräte in Italien im Jahr 2025; Bariatrische und metabolische Chirurgie entwickelt sich mit einem CAGR von 11,7 % bis 2031.

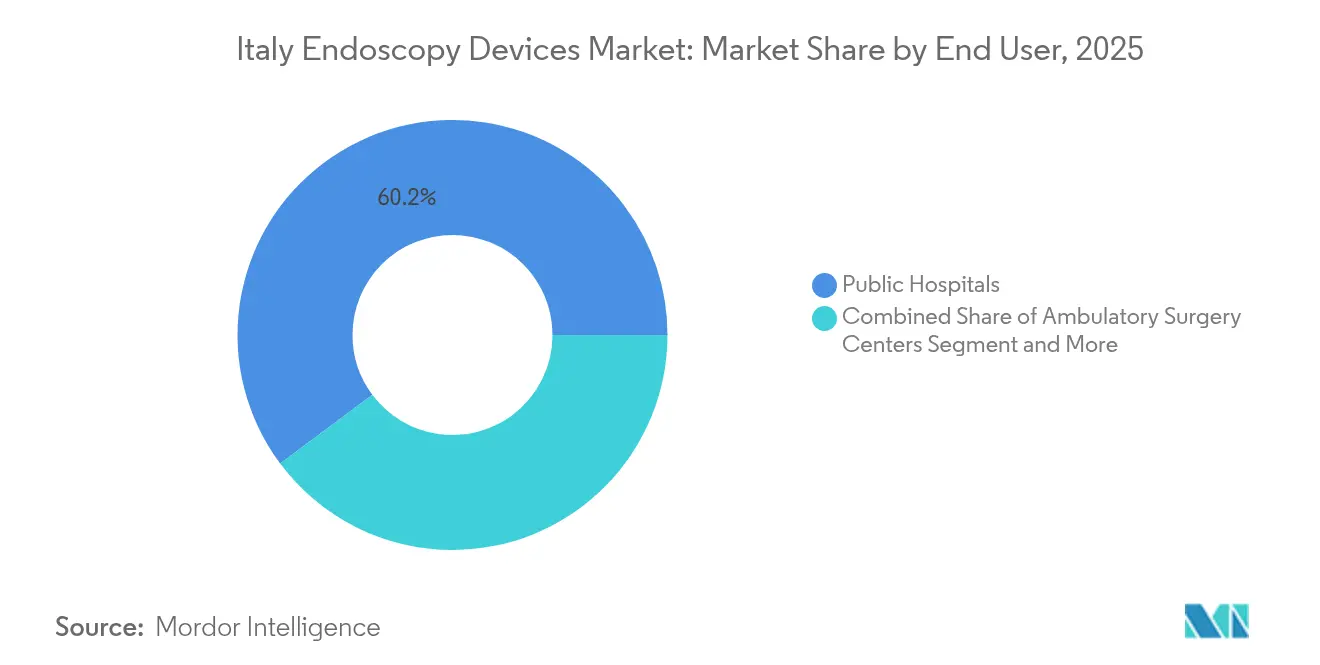

- Nach Endnutzer hielten öffentliche Krankenhäuser im Jahr 2025 einen Anteil von 60,20 % am Markt für Endoskopiegeräte in Italien; ambulante Operationszentren verzeichnen den höchsten prognostizierten CAGR von 9,3 % bis 2031.

- Nach Hygiene blieben wiederverwendbare Endoskope mit einem Anteil von 81,10 % im Jahr 2025 dominant, während Einweg-Endoskope mit einem CAGR von 12,1 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Endoskopiegeräte in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz gastrointestinaler Erkrankungen in Verbindung mit einer wachsenden alternden Bevölkerung | +1.8% | National, mit höherer Prävalenz in Norditalien | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Endoskopietechnologie | +1.5% | National, mit früher Einführung in großen städtischen Zentren (Mailand, Rom, Turin) | Mittelfristig (2–4 Jahre) |

| Expansion von Tageskliniken beschleunigt die Einführung flexibler Endoskope | +0.9% | National, mit Schwerpunkt in Nord- und Mittelitalien | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Patientenpräferenz für minimalinvasive Eingriffe | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Verbesserte SSN-Erstattung für fortgeschrittene therapeutische Endoskopie | +0.6% | National, mit regionalen Unterschieden basierend auf der Zuweisung des Gesundheitsbudgets | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz gastrointestinaler Erkrankungen in Verbindung mit einer wachsenden alternden Bevölkerung

Die Prävalenz chronisch-entzündlicher Darmerkrankungen in Italien erreichte im Jahr 2025 218,3 Fälle pro 100.000 Einwohner, was die Nachfrage nach therapeutischer Endoskopie erhöht. Die Hospitalisierungsrate bei Patienten mit chronisch-entzündlichen Darmerkrankungen liegt weiterhin bei 16,5 %, und das kumulative Operationsrisiko über sechs Jahre bleibt mit 36 % bei Morbus Crohn und 20 % bei Colitis ulcerosa hoch. Nördliche Regionen mit mehr Fachzentren kaufen daher fortschrittliche Bildgebungstürme und hochauflösende flexible Endoskope, um die Früherkennung zu verbessern und chirurgische Konversionen zu reduzieren. Eine ältere Bevölkerungsstruktur intensiviert das Prozedurvolumen für die Darmkrebsvorsorge, das Management von Blutungen im oberen Gastrointestinaltrakt und die Beurteilung chronischer Pankreatitis, was mehrjährige Budgets für den Geräteaustausch unterstützt.

Fortschritte in der Endoskopietechnologie

Cloudbasierte künstliche Intelligenz ergänzt nun die routinemäßige Koloskopie, die Überwachung des Barrett-Ösophagus und die Bewertung der Colitis ulcerosa. Olympus erhielt 2024 die CE-Zulassung für CADDIE, CADU und SMARTIBD, wobei italienische Pilotimplementierungen dem kommerziellen Rollout 2025 vorausgingen[1]Olympus Europa SE & Co. KG, "Olympus kündigt CE-Zulassung für drei cloudbasierte KI-Medizinprodukte an," olympus-europa.com. KI-Systeme erhöhen die Adenomerkennungsraten und standardisieren die Qualität in Krankenhäusern mit ungleichmäßiger Facharztdichte. Integrierte Cloud-Analysen optimieren zudem die Workflow-Dokumentation, erleichtern die MDR-Konformität und beschleunigen Kaufentscheidungen für Videoprozessoren der nächsten Generation.

Expansion von Tageskliniken beschleunigt die Einführung flexibler Endoskope

Die Verlagerung von Eingriffen aus dem stationären in den ambulanten Bereich setzt sich fort, da Tageskliniken weniger ungeplante Krankenhausrückkehrfälle melden – 10,6 pro 1.000 Vorsorgekoloskopien – als ambulante Krankenhausabteilungen. Nördliche und zentrale Provinzen führen bei der Eröffnung solcher Einrichtungen, was die Nachfrage nach tragbaren Endoskopietürmen, akkubetriebenen Insufflatoren und schlanken flexiblen Endoskopen für kompakte Aufbereitungsräume ankurbelt. Gerätehersteller reagieren mit kompakten Wagen und All-in-one-Visualisierungseinheiten, die die Einrichtungszeit verkürzen und den Raumwechsel verbessern.

Wachsendes Bewusstsein und Patientenpräferenz für minimalinvasive Eingriffe

Öffentliche Kampagnen heben die schnellere Genesung und das geringere Komplikationsprofil endoskopischer Lösungen hervor. Das Interesse erreicht seinen Höhepunkt bei bariatrischen Alternativen: Italienische Daten zeigen, dass 90 % der Empfänger einer endoskopischen Sleeve-Gastroplastie innerhalb von sechs Monaten einen Gewichtsverlust von ≥ 10 % des Gesamtkörpergewichts erzielen und gleichzeitig die Leberhistologie verbessern[2]Springer, "Wirtschaftliche Auswirkungen von RefluxStop in Italien," link.springer.com. Ähnliche Tendenzen fördern die Einführung endoskopischer Antirefluxoptionen und endoskopischer Myotomien im dritten Raum, was den Absatz therapeutischer Zubehörteile wie Nahtsysteme, hämostatische Pulver und bipolare Energiesonden unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Geräte | -0.8% | Kleine Krankenhäuser, insbesondere im Süden | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildetem Endoskopiepflegepersonal | -0.6% | National, akut im Süden | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche und budgetäre Einschränkungen | -0.5% | Variiert je nach regionalem Gesundheitsfonds | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Endoskopiegeräte

Die Preise für KI-fähige 4K-Türme übersteigen häufig 200.000 EUR (226.597 USD). Kleinere Kliniken verschieben Upgrades und verlängern die Abschreibungszyklen über die Herstellerempfehlungen hinaus. Die MDR-Konformität verursacht zusätzliche Zertifizierungskosten, die in die Listenpreise für Endnutzer einfließen. Anbieter setzen zunehmend auf Leasing- oder Pay-per-Procedure-Modelle, um Erneuerungsentscheidungen bei kostenbewussten Käufern zu beschleunigen.

Mangel an ausgebildetem Endoskopiepflegepersonal in Krankenhäusern

Eine nationale Umfrage ergab einen Median von sechs Pflegekräften pro Einheit und zeigte, dass 19 % der Zentren wiederverwendbare Endoskope desinfizieren statt sterilisieren, während 23 % keine Aufbereitungsnachweise nachverfolgen können. Personalengpässe schränken die Verfahrenskapazitäten ein und erhöhen das Kontaminationsrisiko, was Krankenhäuser dazu veranlasst, Einweg-Duodenoskope zu erproben, um den Aufbereitungsaufwand zu minimieren. Südliche Regionen sind am stärksten von Rekrutierungslücken betroffen, was geografische Ungleichgewichte in der Versorgungskapazität verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien übertreffen Kerngeräte

Die Kategorie Zubehör und Verbrauchsmaterialien wird bis 2031 mit einem CAGR von 13 % wachsen und damit Investitionsgüter übertreffen, da Infektionskontrollvorschriften die Einführung von Einweg-Biopsiezangen, Schlingen und Ventilen fördern. Einweg-Injektoren und Bergungsnetze senken das Kreuzkontaminationsrisiko und beschleunigen den Durchlauf in Einrichtungen mit begrenzter Kapazität für Wasch-Desinfektionsgeräte. Endoskope hielten im Jahr 2025 einen Marktanteil von 37,40 % am Markt für Endoskopiegeräte in Italien, gestützt durch hochauflösende flexible Koloskope und Gastroskope von Olympus und FUJIFILM. Videosysteme integrieren zunehmend KI zur Echtzeiterkennung von Läsionen, was die diagnostische Genauigkeit beim ersten Durchgang verbessert.

Auch operative Geräte erleben Innovationen, insbesondere bipolare Energieplattformen und kontrollierte CO₂-Insufflationspumpen, die fortgeschrittene Resektionen erleichtern. Der Boom bei Zubehörteilen mäßigt die anfänglichen Kapitalausgaben; Anbieter priorisieren hochdurchsatzfähige Verbrauchsmaterialien, die den Umsatz pro Eingriff steigern und gleichzeitig große Investitionsausgaben vermeiden. Bioplastikbasierte Griffe bei Einweg-Endoskopen veranschaulichen, wie Anbieter Infektionskontrolle mit Nachhaltigkeitsaspekten verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bariatrische Eingriffe treiben spezialisierte Innovationen voran

Die Gastroenterologie blieb mit einem Anteil von 55,30 % an der Marktgröße für Endoskopiegeräte in Italien im Jahr 2025 das Rückgrat, gestützt durch die Darmkrebsvorsorge und die Überwachung von Colitis ulcerosa. Die KI-gestützte Polypenentdeckung verbessert die Adenomerkennung, was wiederum die Nachfrage nach Großkanal-Koloskopen stärkt, die mit therapeutischem Zubehör kompatibel sind. Bariatrische und metabolische Chirurgie führt das Feld mit einem CAGR von 11,7 % an, da die endoskopische Sleeve-Gastroplastie Kostenträgerunterstützung und Patientenakzeptanz gewinnt. Der Markt für Endoskopiegeräte in Italien profitiert von spezialisierten Nahtgeräten und intragastrischen Ballonsystemen für das Gewichtsmanagement.

Die Pneumologie gewinnt dank flexibler transbronchialer Nadelbiopsien an Bedeutung, die periphere Lungenläsionen beproben, unterstützt durch artikulierende Scheiden und elektromagnetische Navigation. Urologie- und Gynäkologiesegmente setzen auf Zystoskope und Hysteroskope mit Schmalband-Bildgebung, die die Pathologieerkennung verbessern. Orthopädie- und HNO-Fachgebiete experimentieren mit Mikroendoskopen für ambulante Arthroskopie und Laryngoskopie, was die Nutzerbasis des Marktes für Endoskopiegeräte in Italien erweitert. Die Neurologie befindet sich noch in einem frühen Stadium, zieht jedoch Investitionen in 3D-Visualisierungsplattformen für minimalinvasive Wirbelsäuleneingriffe an.

Nach Endnutzer: Ambulante Zentren gestalten die Verfahrensökonomie neu

Öffentliche Krankenhäuser nutzten ihr SSN-Mandat, um im Jahr 2025 einen Marktanteil von 60,20 % am Markt für Endoskopiegeräte in Italien zu erzielen, und stützten sich auf Mengenverträge und Lehraufgaben, um die Beschaffung integrierter Suiten zu rechtfertigen, die endoskopischen Ultraschall mit Fluoroskopie verbinden. Ambulante Operationszentren expandieren mit einem CAGR von 9,3 %, da Belege zeigen, dass nur 10,6 ungeplante Besuche pro 1.000 Vorsorgekoloskopien im Vergleich zu höheren Raten in Krankenhausabteilungen anfallen. Kompakte Türme, integrierte Kühlung und vereinfachte Verkabelung sprechen Administratoren ambulanter Operationszentren an, die auf Raumeinschränkungen achten.

Privatkrankenhäuser und Fachkliniken verfolgen Premiumangebote, wie die KI-gestützte Überwachung des Barrett-Ösophagus, um sich zu differenzieren und privat versicherte Patienten zu gewinnen. Arztpraxen wachsen langsam, stellen jedoch einen Brückenkopf für ultraportable Systeme dar, die mit Tablets verbunden werden. Diese Verbreitung von Standorten unterstützt ein konsistentes Wachstum des Marktes für Endoskopiegeräte in Italien, indem der Zugang erweitert und die Wiederholungseingriffzyklen beschleunigt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hygiene: Die Einwegrevolution verändert die Infektionskontrolle

Wiederverwendbare Endoskope behaupten noch immer einen Anteil von 81,10 %, doch Einweggeräte beschleunigen sich mit einem CAGR von 12,1 %, da Anbieter mit MDR-bedingten Rückverfolgbarkeitsaudits und Personalengpässen zu kämpfen haben. Ein von italienischen Experten geleiteter Delphi-Konsens empfahl Einweg-Bronchoskopie für immungeschwächte Patienten und Hochrisiko-Duodenoskopie. Frühe Anwender nennen verkürzte Durchlaufzeiten und die Beseitigung von Biofilm-assoziierten Ausbrüchen als Vorteile. Ambu meldete für 2023/24 ein Wachstum von 13,8 % in seiner Einheit für Endoskopielösungen aufgrund der steigenden Nachfrage nach Einweg-Endoskopen.

Umweltbedenken veranlassen Lieferanten, Bioplastik auf Zuckerrohrbasis und recycelbare Verpackungen einzuführen. Einige Krankenhäuser betreiben hybride Flotten und reservieren Einweg-Endoskope für Notfälle außerhalb der Geschäftszeiten oder für die Bronchoskopie auf Intensivstationen, während sie wiederverwendbare Flotten für routinemäßige gastrointestinale Eingriffe beibehalten. Die Branche für Endoskopiegeräte in Italien erlebt somit parallele Beschaffungsströme, die Infektionsrisiko, Kosten und Nachhaltigkeitsziele in Einklang bringen.

Geografische Analyse

Norditalien hat den größten Anteil am Eingriffvolumen und installiert routinemäßig die neuesten KI-fähigen Systeme. Ein landesweites Audit zeigte, dass 15 % der südlichen Zentren keine Aufwachräume und 45 % keine getrennten sauberen und schmutzigen Aufbereitungsbereiche hatten, verglichen mit deutlich niedrigeren Nichtkonformitätsraten im Norden. Folglich tendiert der Markt für Endoskopiegeräte in Italien in der Lombardei und der Emilia-Romagna zu Premium-4K-Visualisierungsplattformen, während Kampanien und Kalabrien kosteneffiziente Aufarbeitung und Einwegoptionen bevorzugen.

Städtische Zentren wie Mailand, Rom und Turin fungieren als Testumgebungen für das intelligente Endoskopie-Ökosystem von Olympus, angesichts ihrer Konzentration von Tertiärkrankenhäusern und Forschungspartnerschaften. Das Pankreas-Einheitennetzwerk der Lombardei hat einheitliche Diagnosepfade für Pankreastumoren festgelegt, was Bestellungen für Echoendoskope und Feinnadel-Biopsie-Sets ausgelöst hat. Standardisierte Kennzahlen fördern das Peer-Benchmarking und treiben kontinuierliche Geräteupgrades im regionalen Netzwerk voran.

Tageskliniken verbreiten sich in nördlichen und zentralen Provinzen schneller und verlagern die Nachfrage hin zu tragbaren Türmen. Regionale Budgetunterschiede bestehen weiterhin, aber einige südliche Regionen setzen auf Leasingmodelle oder EU-finanzierte Modernisierungsfonds, um die Lücke zu schließen. Anbieter entwickeln nun abgestufte Portfolios und positionieren KI-fähige Prozessoren für wohlhabende nördliche Käufer und robuste HD-Systeme für kostenbewusste südliche Krankenhäuser, um so die landesweite Expansion des Marktes für Endoskopiegeräte in Italien aufrechtzuerhalten.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf. FUJIFILM stärkte seine lokale Präsenz durch die Gründung von FUJIFILM Healthcare Italia S.p.A. im Jahr 2024, um eine größere installierte Basis in Krankenhäusern zu erschließen[3]Fujifilm, "Ankündigung von FUJIFILM Healthcare Italia S.p.A.," fujifilm.com. Boston Scientific erweitert die Breite des therapeutischen Zubehörs mit Einweg-Duodenoskopen und Biopsiewerkzeugen und meldete Wachstum im Endoskopiesegment in seinem Bericht für 2024.

Strategische Allianzen nehmen zu: Medtronics Vertriebsvereinbarung mit Dragonfly Endoscopy aus dem Jahr 2025 erweitert sein pankreatobiliäres Angebot. Cosmo Pharmaceuticals arbeitet an KI-Algorithmen, die die Echtzeiterkennung auf Medtronic-Endoskopen überlagern, was unternehmensübergreifende Synergien veranschaulicht. Das lokale Start-up Endostart sammelte 8,2 Millionen EUR ein, um Geräte zur Unterstützung der Vollständigkeit zu vermarkten, die unvollständige Koloskopien reduzieren, und schafft so eine Nische neben dominanten multinationalen Unternehmen.

Die Durchsetzung der europäischen MDR erhöht die Markteintrittsbarrieren; Unternehmen, die schnell zertifizieren können, gewinnen Zeitvorteile beim Markteintritt. Auftragshersteller wie Phoenix, der im Januar 2025 von Arterex übernommen wurde, erweitern die inländische Lieferkapazität für spezialisierte Formteile. Insgesamt intensivieren diese Entwicklungen den Wettbewerb auf Innovationsebene statt auf Preisebene und halten die durchschnittlichen Verkaufspreise im Markt für Endoskopiegeräte in Italien auf einem hohen Niveau.

Marktführer in der Branche für Endoskopiegeräte in Italien

Boston Scientific

Medtronic

Olympus

Karl Storz

FUJIFILM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Arterex übernahm den italienischen Auftragshersteller für Medizinprodukte Phoenix und erweiterte damit seine Kapazitäten bei spezialisierten Medizinproduktekomponenten, die für den Endoskopiesektor relevant sind.

- Oktober 2024: Olympus erhielt die CE-Zulassung für drei cloudbasierte KI-Medizinprodukte – CADDIE, CADU und SMARTIBD – mit geplantem Start im Jahr 2025.

Berichtsumfang für den Markt für Endoskopiegeräte in Italien

Gemäß dem Berichtsumfang sind Endoskopiegeräte minimalinvasiv und können in natürliche Körperöffnungen eingeführt werden, um ein inneres Organ oder ein Gewebe im Detail zu beobachten. Endoskopische Eingriffe werden für bildgebende Verfahren und kleinere chirurgische Eingriffe durchgeführt.

Der Markt für Endoskopiegeräte in Italien ist segmentiert nach Gerätetyp (Endoskopiegerät (starres Endoskop, flexibles Endoskop, Kapselendoskop, robotergestütztes Endoskop), endoskopisches Operationsgerät und Visualisierungsausrüstung) und Anwendung (Gastroenterologie, Pneumologie, orthopädische Chirurgie, Kardiologie, HNO-Chirurgie, Neurologie und weitere Anwendungen). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Endoskope | Flexible Endoskope |

| Starre Endoskope | |

| Kapselendoskope | |

| Robotergestützte Endoskope | |

| Einweg-Endoskope | |

| Visualisierungssysteme | Kameraköpfe |

| Lichtquellen | |

| Videoprozessoren | |

| Monitore und Displays | |

| Datenrekorder und Speicher | |

| Endoskopische Operationsgeräte | Energiesysteme |

| Insufflatoren und Absaugpumpen | |

| Endoskopische Stapler und Nahtgeräte | |

| Bergungsgeräte | |

| Flüssigkeitsmanagementsysteme | |

| Zubehör und Verbrauchsmaterialien |

| Gastroenterologie |

| Pneumologie |

| Urologie |

| Gynäkologie |

| Orthopädische Chirurgie (Arthroskopie) |

| Kardiologie |

| HNO-Chirurgie |

| Neurologie |

| Bariatrische und metabolische Chirurgie |

| Weitere Anwendungen |

| Öffentliche Krankenhäuser |

| Privatkrankenhäuser und Fachkliniken |

| Ambulante Operationszentren |

| Arztpraxen |

| Wiederverwendbare Endoskope |

| Einweg-Endoskope |

| Nach Produkttyp | Endoskope | Flexible Endoskope |

| Starre Endoskope | ||

| Kapselendoskope | ||

| Robotergestützte Endoskope | ||

| Einweg-Endoskope | ||

| Visualisierungssysteme | Kameraköpfe | |

| Lichtquellen | ||

| Videoprozessoren | ||

| Monitore und Displays | ||

| Datenrekorder und Speicher | ||

| Endoskopische Operationsgeräte | Energiesysteme | |

| Insufflatoren und Absaugpumpen | ||

| Endoskopische Stapler und Nahtgeräte | ||

| Bergungsgeräte | ||

| Flüssigkeitsmanagementsysteme | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Anwendung | Gastroenterologie | |

| Pneumologie | ||

| Urologie | ||

| Gynäkologie | ||

| Orthopädische Chirurgie (Arthroskopie) | ||

| Kardiologie | ||

| HNO-Chirurgie | ||

| Neurologie | ||

| Bariatrische und metabolische Chirurgie | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Öffentliche Krankenhäuser | |

| Privatkrankenhäuser und Fachkliniken | ||

| Ambulante Operationszentren | ||

| Arztpraxen | ||

| Nach Hygiene | Wiederverwendbare Endoskope | |

| Einweg-Endoskope | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Endoskopiegeräte in Italien?

Die Marktgröße für Endoskopiegeräte in Italien beläuft sich im Jahr 2026 auf 1,24 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einem CAGR von 5,78 % wächst und bis 2031 einen Wert von 1,64 Milliarden USD erreicht.

Welches Produktsegment wächst am schnellsten?

Zubehör und Verbrauchsmaterialien expandieren mit einem CAGR von 13 % aufgrund gestiegener Anforderungen an die Infektionskontrolle.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

Ambulante Operationszentren erzielen niedrigere Raten ungeplanter Krankenhausbesuche und treiben so einen CAGR von 9,3 % bei der Nachfrage nach Endoskopiegeräten in diesen Einrichtungen an.

Wie bedeutsam ist die Einführung von Einweg-Endoskopie in Italien?

Einweg-Endoskope wachsen derzeit mit einem CAGR von 12,1 %, da Krankenhäuser Aufbereitungsherausforderungen und die MDR-Konformität angehen.

Seite zuletzt aktualisiert am: