Marktgröße und Marktanteil für Herz-Kreislauf-Geräte in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

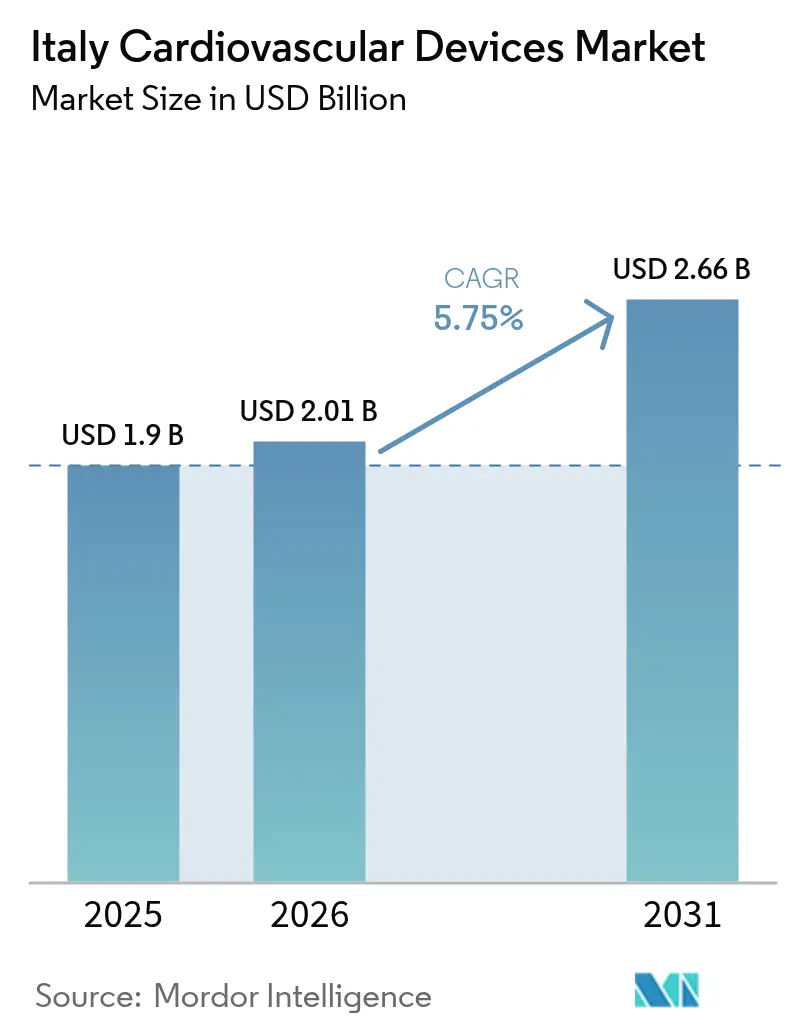

| Marktgröße im Basisjahr (2025) | 1.9 Milliarden US-Dollar |

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herz-Kreislauf-Geräte in Italien von Mordor Intelligence

Die Marktgröße für Herz-Kreislauf-Geräte in Italien wird voraussichtlich von 1,9 Milliarden USD im Jahr 2025 auf 2,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,75 % über den Zeitraum 2026–2031 2,66 Milliarden USD erreichen. Die Expansion wird durch die Alterung der Bevölkerung, Früherkennungsinitiativen und die rasche Einführung minimalinvasiver Technologien unterstützt. Investitionen im Rahmen des Nationalen Aufbau- und Resilienzplans erneuern die Krankenhausausstattung und erweitern den Zugang zu Fachzentren, während die pandemiebedingten Verlagerungen hin zu kürzeren Aufenthalten und ambulanter Versorgung die Nachfrage nach tragbaren und häuslichen Lösungen fördern[1]Europäische Kommission, "Italiens Aufbau- und Resilienzplan," commission.europa.eu. Gleichzeitig gestalten strengere Preisobergrenzen für Premium-Implantate in Verbindung mit dem laufenden Übergang zur EU-Medizinprodukteverordnung die Markteinführungsstrategien um und beschleunigen die Konsolidierung im italienischen Markt für Herz-Kreislauf-Geräte.

Wichtigste Erkenntnisse des Berichts

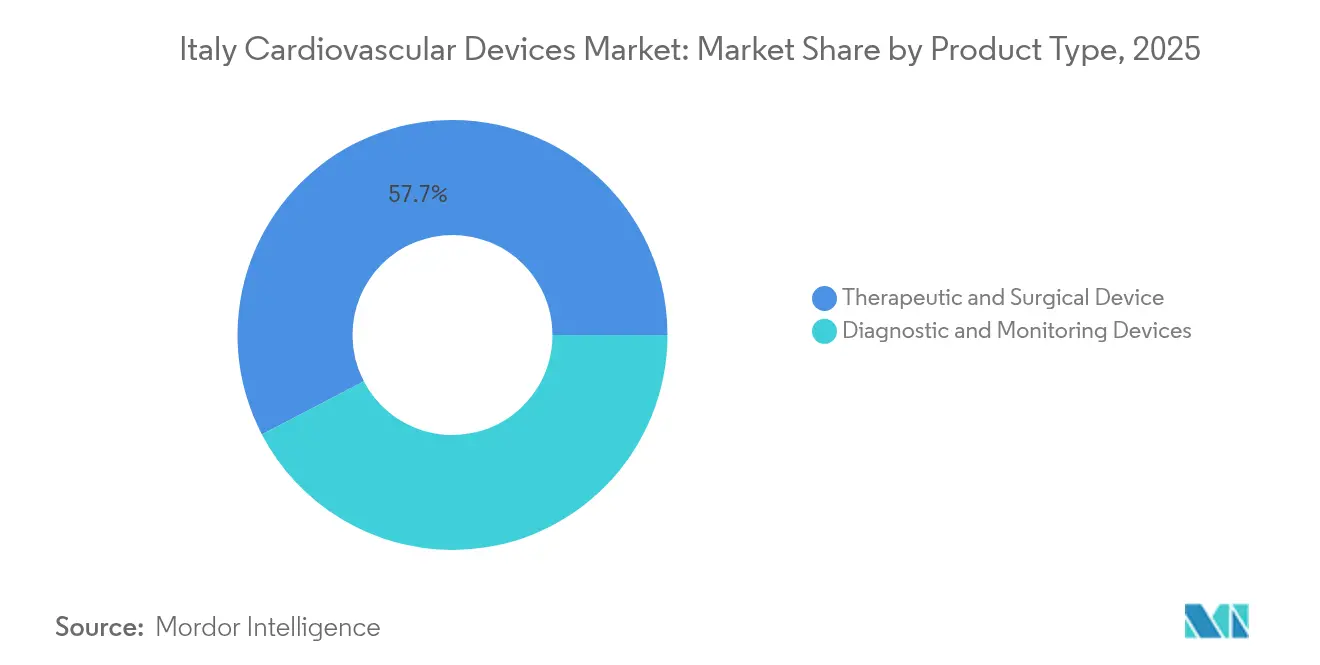

- Nach Gerätetyp führten therapeutische und chirurgische Geräte mit einem Anteil von 57,65 % am italienischen Markt für Herz-Kreislauf-Geräte im Jahr 2025, während Diagnose- und Überwachungsgeräte bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen werden.

- Nach Indikation entfiel auf die koronare Herzkrankheit im Jahr 2025 ein Anteil von 49,10 % an der Marktgröße für Herz-Kreislauf-Geräte in Italien; Anwendungen bei Herzinsuffizienz sollen zwischen 2026 und 2031 mit einem CAGR von 7,04 % wachsen.

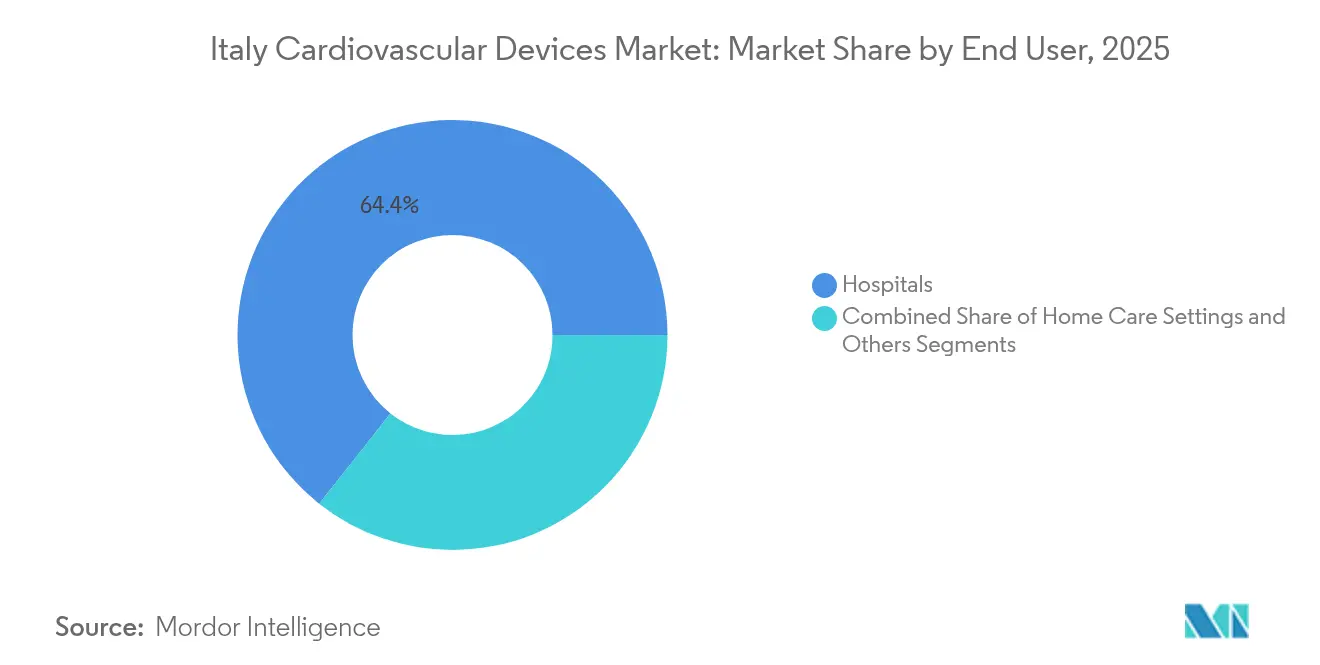

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 64,35 % der Marktgröße für Herz-Kreislauf-Geräte in Italien, während häusliche Pflegeeinrichtungen bis 2031 mit einem CAGR von 6,66 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Herz-Kreislauf-Geräte in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Screening-Programme und steigende Volumina der Koronarangiographie | +1.2% | Nördliche Regionen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die frühzeitige Erstattung von TAVI im Rahmen der LEA | +1.5% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Durch die alternde Bevölkerung bedingter Anstieg von Eingriffen bei peripherer arterieller Verschlusskrankheit | +0.8% | Südliche Regionen | Langfristig (≥ 4 Jahre) |

| Ausbau öffentlich-privater Herz-Kreislauf-Zentren | +0.7% | Nördliche und zentrale Regionen | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Fortschritte und minimalinvasive Eingriffe | +1.3% | Spezialisierte Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung minimalinvasiver Herzeingriffe | +0.3% | Südliche Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Screening-Programme und steigende Volumina der Koronarangiographie

Das strukturierte kardiovaskuläre Screening in Italien deckt bisher unentdeckte Erkrankungen sowohl bei Sportlern als auch bei älteren Menschen auf und erzeugt eine stetige Nachfrage nach diagnostischer Bildgebung und kathetergestützten Instrumenten. Die Volumina der Koronarangiographie, die während der Pandemie zurückgegangen waren, haben wieder das Vorkrisenniveau erreicht, wobei dringende postoperative Angiographie nun in 1,83 % der Herzchirurgiefälle erforderlich ist. Diese Muster stimulieren Investitionen in Plattformen für die fraktionelle Flussreserve, optische Kohärenztomographie und KI-gestützte Echokardiographie, die die Beurteilung von Läsionen verbessern und die Verfahrenszeiten verkürzen. Der italienische Markt für Herz-Kreislauf-Geräte profitiert davon, dass Krankenhausmanager von Herzkatheterlaboren ihre Bestände auffrischen, um sowohl Routine- als auch Notfalleingriffe zu bewältigen.

Staatliche Anreize für die frühzeitige TAVI-Erstattung im Rahmen der LEA

Die Aufnahme der Transkatheter-Aortenklappenimplantation in die Grundleistungen der Gesundheitsversorgung hat den mittleren stationären Aufenthalt von 7 auf 5 Tage verkürzt, den Krankenhäusern 565 USD pro Patient eingespart und gleichzeitig die Patienteneignung erweitert. Die günstige Finanzierung in Verbindung mit dem Hochrisikoprofil der italienischen Patienten fördert die Einführung der nächsten Generation selbstexpandierender und ballonexpandierbarer Klappen. Die Gerätehersteller reagieren mit Niedrigprofil-Einführsystemen und haltbarkeitsverbesserten Klappenmaterialien, was den Schwung im italienischen Markt für Herz-Kreislauf-Geräte verstärkt.

Durch die alternde Bevölkerung bedingter Anstieg von Eingriffen bei peripherer arterieller Verschlusskrankheit

Mit 23,8 % der Einwohner im Alter von 65 Jahren oder älter hat Italien eine der ältesten Bevölkerungen Europas [2]Eurostat, "Bevölkerungsstruktur und Alterung," ec.europa.eu. Die Prävalenz der peripheren arteriellen Verschlusskrankheit bei Menschen mit Typ-2-Diabetes hat 19–22 % erreicht. Nationale klinische Leitlinien priorisieren nun das Knöchel-Arm-Index-Screening und embolieschutzende Geräte, um Verfahrenskomplikationen zu reduzieren. Diese Veränderungen veranlassen Krankenhäuser, ihre Bestände an beschichteten Stents, medikamentenbeschichteten Ballons und Atherektomiegeräten zu erweitern, was den italienischen Markt für Herz-Kreislauf-Geräte auf einem soliden Wachstumspfad hält.

Schnelle technologische Fortschritte und minimalinvasive Eingriffe

Die robotergestützte Mitralklappenoperation hat die Gesamthospitalisierungskosten um 20 % gesenkt und im Vergleich zu konventionellen minimalinvasiven Ansätzen eine frühere Entlassung ermöglicht. Die Kombination von Enhanced-Recovery-After-Surgery-Protokollen mit kleineren Schnitten verkürzt die Verweildauer um weitere 21 %. Künstliche Intelligenz erreicht nun die Leistung erfahrener Echokardiographen bei der Erkennung von Wandbewegungsanomalien. Zusammen verlagern diese Innovationen die Präferenz der Ärzte hin zu weniger invasiven Techniken und verstärken zweistellige Wachstumsbereiche im italienischen Markt für Herz-Kreislauf-Geräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Consip-Preisobergrenzen für Stents und TAVI | −1.0% | Landesweit | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der EU-MDR-Rezertifizierung | −1.2% | Kleine und mittlere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Regionale Unterschiede beim Gerätezugang in öffentlichen Krankenhäusern | −0.8% | Südliche Regionen | Langfristig (≥ 4 Jahre) |

| Haushaltsbeschränkungen bei den öffentlichen Gesundheitsausgaben | −0.7% | Nördliche und zentrale Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Consip-Preisobergrenzen komprimieren die durchschnittlichen Verkaufspreise für Stents und TAVI

Die italienische Beschaffungsbehörde Consip setzt Höchstpreise fest, die die Margen bei medikamentenbeschichteten Stents und Klappenimplantaten eingeengt haben. Eine Ausschreibung im Jahr 2024, die an einen neuen Marktteilnehmer vergeben wurde, verdeutlichte den zunehmenden Wettbewerb und den Preisdruck bei TAVI. Krankenhäuser, die über diagnosebezogene Gruppen erstattet werden, suchen zunehmend nach gebündelten Serviceangeboten, die die Gerätelieferung mit klinischen Ergebnissen verknüpfen. Die Hersteller müssen daher die Leistung mit direkten Vergleichsnachweisen belegen und gleichzeitig die Vertragsbedingungen überarbeiten, was das unmittelbare Umsatzwachstum im italienischen Markt für Herz-Kreislauf-Geräte dämpft.

Verzögerungen bei der EU-MDR-Rezertifizierung verursachen Engpässe bei der Katheterversorgung

Bis Ende 2024 wurden nur 8.120 der erforderlichen MDR-Anträge eingereicht, sodass Tausende von Altbescheinigungen auslaufen. Italienische Krankenhäuser haben über zeitweise Katheterengpässe berichtet, was zu dringenden Substitutionen durch teurere Importe geführt hat. Kleine inländische Hersteller, die 94 % der Geräteunternehmen des Landes ausmachen, sehen sich mit hohen Dokumentationskosten konfrontiert, die Innovationszyklen verzögern. Diese Faktoren bremsen das kurzfristige Wachstum, obwohl Unternehmen, die die Zertifizierung abschließen, Marktanteile im italienischen Markt für Herz-Kreislauf-Geräte gewinnen dürften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapeutische Geräte treiben die Umsatzführerschaft voran

Therapeutische und chirurgische Geräte beherrschen 57,65 % des italienischen Marktes für Herz-Kreislauf-Geräte, gestützt durch anhaltende Implantationsvolumina für medikamentenbeschichtete Stents, kardiale Rhythmusmanagement-Systeme und Transkatheter-Aortenklappenimplantation. Die Marktgröße für therapeutische Systeme im italienischen Markt für Herz-Kreislauf-Geräte soll mit einem CAGR von 5,3 2Quelle: AdvaMed, "Globaler Index für den Rückruf von Medizinprodukten," advamed.org 1Emergo by UL, "Benannte-Stelle-Umfrage: MDR-Zertifizierungszahlen," emergobyul.com% wachsen, unterstützt durch Krankenhausmodernisierungen und alterungsbedingte Eingriffszahlen. Die Nachfrage verlagert sich hin zu Plattformen, die die Verfahrenszeit verkürzen, wie Rapid-Exchange-Angioplastieballons und Gefäßverschlussgeräte mit Einzelzugang, die den Durchsatz in stark frequentierten Herzkatheterlaboren verbessern.

Diagnose- und Überwachungslösungen sollen trotz einer kleineren Ausgangsbasis mit einem CAGR von 5,98 % wachsen. Konsolen für die fraktionelle Flussreserve, EKG-gesteuerte CT-Scanner und KI-gestützte Echokardiographie-Suiten verzeichnen das stärkste Wachstum, da Ärzte funktionale Daten zur Verfeinerung von Behandlungsplänen suchen. Tragbare Holter-Monitore und implantierbare Herzmonitore mit sechsjähriger Batterielaufzeit erweitern die Möglichkeiten der Fernversorgung weiter.

Nach Indikation: Herzinsuffizienz entwickelt sich zum schnellsten Wachstumssegment

Die koronare Herzkrankheit behält 49. 2Quelle: AdvaMed, "Globaler Index für den Rückruf von Medizinprodukten," advamed.org 1Emergo by UL, "Benannte-Stelle-Umfrage: MDR-Zertifizierungszahlen," emergobyul.com0 % des Marktanteils für Herz-Kreislauf-Geräte in Italien dank etablierter Screening- und Behandlungspfade. Die koronare Computertomographie-Angiographie, die kürzlich als nicht unterlegene Alternative zur invasiven Angiographie bei ausgewählten Patienten validiert wurde, stärkt nichtinvasive Abklärungen.

Unterdessen beschleunigt sich die Marktgröße für Herzinsuffizienztherapien im italienischen Markt für Herz-Kreislauf-Geräte mit einem CAGR von 7,04 %. Telemonitoring-Programme, die Rehospitalisierungen senken, stimulieren die Einführung sensorbestückter Elektroden und algorithmusbasierter Fernüberwachungszentren. Im Bereich der strukturellen Herzerkrankungen erzielen Transkatheter-Mitral- und Trikuspidalklappenreparatursysteme wie die PASCAL-Plattform hohe klinische Erfolgsraten und erweitern die Eignungskriterien.

Nach Endnutzer: Krankenhäuser dominieren, häusliche Pflege gewinnt an Bedeutung

Öffentliche Krankenhäuser absorbieren 64,35 % der Gerätenachfrage, was ihre Rolle bei komplexen Operationen und akuten Eingriffen widerspiegelt. Mittel aus dem Aufbauplan in Höhe von EUR 2Quelle: AdvaMed, "Globaler Index für den Rückruf von Medizinprodukten," advamed.org 1Emergo by UL, "Benannte-Stelle-Umfrage: MDR-Zertifizierungszahlen," emergobyul.com. 2Quelle: AdvaMed, "Globaler Index für den Rückruf von Medizinprodukten," advamed.org 1Emergo by UL, "Benannte-Stelle-Umfrage: MDR-Zertifizierungszahlen," emergobyul.com8 Milliarden sind für den Ersatz veralteter Kapitalausstattung vorgesehen, was stetige Erneuerungszyklen im italienischen Markt für Herz-Kreislauf-Geräte sicherstellt. Krankenhäuser profitieren auch von der engen Zusammenarbeit mit nationalen kardiologischen Fachgesellschaften, die Aktualisierungen der Einführungsleitlinien herausgeben, die die Kaufmuster beeinflussen.

Integrierte häusliche Pflegedienste sind jedoch der am schnellsten wachsende Kanal. Der italienische Markt für Herz-Kreislauf-Geräte verzeichnet nun eine rege Nachfrage nach Bluetooth-fähigen Blutdruckmessgeräten, Einkanal-EKG-Pflastern und cloudvernetzten Rhythmusmonitoren, die es Kardiologen ermöglichen, die Therapie aus der Ferne anzupassen.

Geografische Analyse

Norditalien erfasst den Löwenanteil des italienischen Marktes für Herz-Kreislauf-Geräte, gestützt durch dichte Netzwerke akademischer Krankenhäuser und privater Zentren, die für fortgeschrittene Eingriffe ausgestattet sind. Regionen wie die Lombardei und die Emilia-Romagna beherbergen frühe Anwender KI-gestützter Bildgebung und robotergestützter Chirurgieplattformen, was den Umsatz mit Premiumgeräten stärkt.

Mittelitalien, verankert durch Latium und die Toskana, erlebt einen Anstieg der Gerätebeschaffung, da öffentlich-private Partnerschaften hybride Operationssäle und Strukturherzprogramme finanzieren. Diese Projekte nutzen Mittel aus dem Aufbauplan, um gemeinsame Servicemodelle einzuführen und damit den Patientenzugang zu modernsten Verfahren zu erweitern.

Süditalien weist weiterhin höhere kardiovaskuläre Risikoprofile, aber historisch gesehen eine geringere Gerätenutzung auf. Gezielte Mittelzuweisungen aus dem Aufbauplan für Telemedizin und tragbare Diagnostik beginnen, Lücken zu schließen, während nationale STEMI-Netzwerke eine einheitliche Protokollanwendung für die primäre perkutane Koronarintervention fördern. Mit zunehmender digitaler Kompetenz ist der italienische Markt für Herz-Kreislauf-Geräte im Süden auf ein überdurchschnittliches Wachstum ausgerichtet, das historische Ungleichheiten verringert.

Regulatorisches Umfeld

Kardiovaskuläre Medizinprodukte in Italien unterliegen der Verordnung (EU) 2017/745 (EU-MDR), wobei das Ministero della Salute als nationale zuständige Behörde für Marktüberwachung, Post-Market-Surveillance und Compliance-Aktivitäten fungiert. Der Marktzugang erfordert eine nationale Registrierung in der Banca Dati e Repertorio dei Dispositivi Medici (RDM) sowie die korrekte Klassifizierungscodierung Classificazione Nazionale dei Dispositivi (CND), die sich auf die Berechtigung und Rückverfolgbarkeit in öffentlichen Beschaffungsprozessen auswirkt.

Bei Kombinationsprodukten aus Medizinprodukt und Arzneimittel, bei denen die medizinische Substanz eine unterstützende Funktion zur Produktwirkung hat, erfolgt die Konformitätsbewertung über eine Benannte Stelle und umfasst eine formale Konsultation der Agenzia Italiana del Farmaco (AIFA) zur Einholung einer wissenschaftlichen Stellungnahme gemäß den MDR-Anforderungen. Italien setzt die MDR zudem über nationale Rechtsvorschriften um (Decreto Legislativo n. 137/2022), was die lokalen Verpflichtungen im Zusammenhang mit der nationalen Datenbank sowie die operativen Verknüpfungen zu EU-Systemen wie EUDAMED verstärkt, während sich die Infrastruktur weiterentwickelt.

Wettbewerbslandschaft

Wettbewerbslandschaft

Globale multinationale Unternehmen, darunter Medtronic, Abbott, Boston Scientific und Edwards Lifesciences, nehmen im italienischen Markt für Herz-Kreislauf-Geräte durch umfassende Portfolios und servicebasierte Vertragsgestaltung führende Positionen ein. Ihre Strategien drehen sich zunehmend um gebündelte Preisgestaltung, Ferntherapieunterstützung und Datenanalyse, die mit wertorientierten Einkaufsmodellen übereinstimmen. Die jüngste CE-Kennzeichnungsgenehmigung für die Sapien 3 Ultra RESILIA-Klappe zeigt die laufende Produkterneuerung zur Bekämpfung des Preisdrucks.

Inländische Hersteller, hauptsächlich kleine und mittlere Unternehmen, sind in Nischenhardware und kundenspezifischen Komponenten erfolgreich und nutzen lokale klinische Verbindungen und schnelles Prototyping. Die Kosten für die EU-MDR-Konformität haben einige dazu veranlasst, Vertriebsallianzen zu suchen oder sich auf Geräte mit geringem Volumen und hoher Komplexität zu spezialisieren. Der italienische Markt für Herz-Kreislauf-Geräte verzeichnete im vierten Quartal 2024 153 Rückrufmeldungen, was die genaue Beobachtung durch die Regulierungsbehörden und den Wettbewerbsvorteil robuster Qualitätssysteme unterstreicht.

Der Gewinn der nationalen TAVI-Ausschreibung durch SMT stellt Platzhirsche in Frage, indem kostenbewussten Krankenhäusern ein alternatives Klappensystem angeboten wird. Die geplante Integration von JenaValve durch Edwards Lifesciences positioniert das Unternehmen für die Versorgung von Patienten mit Aorteninsuffizienz, sobald die EU-Zulassung erteilt wird. Boston Scientific führte das DIRECTSENSE-Wärmeüberwachungsmodul ein, um die Ablationspräzision in elektrophysiologischen Laboren zu verbessern.

Marktführer der Branche für Herz-Kreislauf-Geräte in Italien

Abbott Laboratories

Boston Scientific Corporation

GE Healthcare

Medtronic PLC

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Italien schafft klarere Strukturen für frühere klinische Untersuchungen und Marktzugangsentscheidungen und eröffnet Herstellern damit Spielraum, die Evidenzgenerierung mit nationalen Verfahren abzustimmen. Im Februar 2026 veröffentlichte das Gesundheitsministerium nationale Leitlinien zu Early Feasibility Studies (EFS) für Medizinprodukte, die schnellere Zulassungswege ermöglichen (insbesondere für Hochrisikoprodukte) und frühere klinische Lernzyklen für komplexe kardiovaskuläre Technologien unterstützen.

Der Marktzugang wird auch durch die operative Einführung der nationalen HTA-Bewertung geprägt. Im Januar 2026 trat Italien in die operative Phase des nationalen HTA-Programms für Medizinprodukte (PNHTA-DM 2026-2028) ein, wodurch die Rolle vergleichender Evidenz und des wirtschaftlichen Nutzens bei Beschaffungs- und Einführungsentscheidungen gestärkt wird, insbesondere dort, wo Consip-Ausschreibungen und regionale Beschaffung Preisdisziplin durchsetzen. Auf der Innovationsseite deuten PNRR-geförderte Programme auf eine Anwendungspipeline hin, die über traditionelle Implantate hinausgeht, darunter das Projekt BRAVEHEART (Start November 2024, Laufzeit bis Mai 2027), das auf die industrielle Prototypenentwicklung und präklinische Validierung von wirkstofffreisetzenden Herzpatches ausgerichtet ist. Auch privates Kapital ist im Bereich struktureller Herzinnovationen präsent: Die Fondazione ENEA Tech e Biomedical investierte 4 Millionen EUR in InnovHeart S.r.l. (Juli 2025), um die Entwicklung und klinische Studien für ein transkatheter-basiertes Mitralklappenersatzsystem zu unterstützen.

Aktuelle Branchenentwicklungen

- Mai 2026: Boston Scientific berichtete, dass die FRACTURE-IDE-Studie zu seinem SEISMIQ 4CE Coronary Intravascular Lithotripsy Catheter die primären Sicherheits- und Wirksamkeitsendpunkte erreicht hat, was das breitere klinische Vertrauen in IVL bei verkalkter Koronarerkrankung stärkt. Die Ergebnisse erweitern die Evidenzbasis für hochwertige Läsionsvorbereitungstechnologien, während Herzkatheterlabore Verfahrenseffizienz und Ergebnisse in preisregulierten Beschaffungsumgebungen abwägen.

- Juli 2025: Die Fondazione ENEA Tech e Biomedical investierte 4 Millionen EUR in InnovHeart S.r.l., um die Entwicklung und klinische Studien für das transkatheter-basierte Mitralklappenersatzsystem Saturn zu unterstützen. Die Finanzierung deutet auf eine anhaltende inländische Finanzierung struktureller Herzinnovationen hin und stärkt Italiens Rolle als Entwicklungs- und Validierungsstandort für Transkathetertherapien der nächsten Generation.

- August 2024: SMT sicherte sich eine zweijährige nationale Ausschreibung zur Lieferung des Hydra-TAVI-Systems an italienische Krankenhäuser. Der Zuschlag erhöhte den Wettbewerbsdruck bei der Beschaffung von Transkatheterklappen, da Krankenhäusern eine zusätzliche ausschreibungsgestützte Option zur Verfügung stand, was die Preiskompression verstärkte und die Bedeutung von Service, Ergebnisevidenz und Versorgungssicherheit bei Klappenverträgen erhöhte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert kardiovaskulärer Medizinprodukte, die in Italien verkauft und eingesetzt werden, um Herz- und Gefäßerkrankungen zu diagnostizieren, zu überwachen oder zu behandeln, sowohl im stationären als auch im ambulanten Versorgungsbereich.

Umfangsausschlüsse: Ausgeschlossen sind kardiovaskuläre Arzneimittel, veterinärmedizinische Ausrüstung und eigenständige Software, die nicht an ein kardiovaskuläres Hardware-Medizinprodukt gebunden ist.

Übersicht der Segmentierung

- Nach Gerät

- Diagnose- und Überwachungsgeräte

- EKG-Systeme

- Fernüberwachung des Herzrhythmus

- Kardiale MRT

- Kardiale CT

- Echokardiographie / Ultraschall

- Systeme für die fraktionelle Flussreserve (FFR)

- Therapeutische und chirurgische Geräte

- Koronarstents

- Medikamentenbeschichtete Stents

- Unbeschichtete Metallstents

- Bioresorbierbare Stents

- Katheter

- PTCA-Ballonkatheter

- IVUS/OCT-Katheter

- Kardiales Rhythmusmanagement

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren

- Geräte zur kardialen Resynchronisationstherapie

- Herzklappen

- TAVR/TAVI

- Mechanische Herzklappen

- Biologische/bioprotetische Herzklappen

- Ventrikuläre Unterstützungsgeräte

- Kunstherzen

- Transplantate und Patches

- Sonstige kardiovaskuläre chirurgische Geräte

- Koronarstents

- Diagnose- und Überwachungsgeräte

- Nach Indikation

- Koronare Herzkrankheit

- Arrhythmie

- Herzinsuffizienz

- Herzklappenerkrankung

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Sonstige

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um den Kontext für die Nachfrage zu definieren und Annahmen zu untermauern, die allein aus unternehmensbezogenen Informationen schwer erkennbar sind. Wir stützten uns auf öffentliche Gesundheits- und demografische Statistiken wie Veröffentlichungen des italienischen Gesundheitssystems, das italienische nationale Statistikinstitut (ISTAT), OECD-Gesundheitsindikatoren sowie Aktualisierungen der Europäischen Kommission und zur Umsetzung der EU-MDR, die uns bei der Interpretation von Verfahrenstrends und der Einführungsgeschwindigkeit halfen.

Um diesen Kontext in ein verwendbares Dimensionierungsmodell zu übertragen, haben wir zudem Beschreibungen von Produktkategorien und klinische Nutzungsmuster aus Quellen wie peer-reviewter kardiologischer Fachliteratur, öffentlichen Beschaffungsbekanntmachungen, sofern verfügbar, und Websites von MedTech-Verbänden geprüft. Anschließend nutzten wir Geschäftsberichte und Investorenpräsentationen von Unternehmen für Umsatzhinweise zu Italien und Europa. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Datenbank auf Sendungsebene für Import und Export genutzt, um die Präsenz und den Zeitpunkt von Produkten plausibilitätszu prüfen. Diese Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Interessengruppen, die Veränderungen bei Beschaffung und Nutzung als Erste erkennen, wie Vertriebspartner, Beschaffungsteams von Krankenhäusern, Leiter von Herzkatheterlaboren und kardiologischen Abteilungen sowie Servicepartner, die Implantate und Überwachung unterstützen. Wir nutzten diese Gespräche, um zu bestätigen, was in der Praxis als kardiovaskuläres Medizinprodukt gilt, um Preisgestaltung und Ersatzzyklen zu überprüfen und um Annahmen aus der Desk Research mit dem italienspezifischen Erstattungs- und Ausschreibungsverhalten abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 14% | Manager: 47% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der die Nachfrage in Italien aus Verfahrens- und Patientenversorgungsaktivität rekonstruiert und diese Aktivität dann unter Verwendung realistischer Nutzungs- und Preisannahmen in einen Gerätewert umsetzt. So wurden beispielsweise Verfahrensvolumina der interventionellen Kardiologie und Gefäßmedizin, Implantationsraten im Rhythmusmanagement, die Häufigkeit diagnostischer und überwachender Tests sowie Ersatz- oder Aufrüstungszyklen als die wichtigsten Nachfragesignale behandelt und anschließend den relevanten Produktkategorien zugeordnet.

Nach Erstellung dieses ersten Entwurfs wurden selektive Bottom-up-Näherungen genutzt, um die Gesamtwerte zu validieren und Ausreißer anzupassen. Dazu zählten stichprobenbasierte Prüfungen aus durchschnittlichem Verkaufspreis mal Volumen für gängige Produkte, Rückmeldungen aus dem Vertriebskanal zur ausschreibungsgetriebenen Preisgestaltung sowie Umsatzaufteilungen zwischen Lieferanten und Vertriebspartnern, sofern diese klar berichtet wurden. Lücken wurden durch konservative, in Interviews bestätigte Durchdringungsspannen geschlossen, und ungewöhnliche Sprünge wurden erneut gegen die Auswirkungen der EU-MDR-Konformität auf die Produktverfügbarkeit sowie das damit verbundene Einführungstiming geprüft. Die Prognose nutzte Szenarioanalysen, die durch Expertenkonsens zu Inputs wie der Auswirkung der Bevölkerungsalterung, der Verlagerung bestimmter Verfahren in den ambulanten Bereich, dem Budgetdruck öffentlicher Krankenhäuser und erwarteten Preisbewegungen bei Ausschreibungen gestützt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit die endgültige Zahl erklärt und reproduziert werden kann. Zunächst werden die Modellergebnisse mit unabhängigen Signalen wie der Richtung von Verfahrenstrends, dem Beschaffungsverhalten und der erwarteten Mischung zwischen Implantaten, Kathetern und Überwachungsprodukten verglichen. Große Abweichungen werden dann zur Überprüfung markiert.

Anschließend werden die Annahmen analystenübergreifend geprüft, und wir kontaktieren relevante Interviewpartner erneut, wenn ein Treiber unstimmig wirkt, etwa eine ASP-Bewegung, die nicht zu den Ausschreibungskommentaren passt, oder ein Volumensprung ohne klaren klinischen Grund. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, wie größeren regulatorischen Maßnahmen oder einer deutlichen Nachfrageverschiebung, werden Zwischenaktualisierungen hinzugefügt. Vor der Auslieferung wird ein abschließender Durchlauf abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße von Mordor Intelligence zum Wachstum des italienischen Marktes für kardiovaskuläre Medizinprodukte im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kardiovaskuläre Medizinprodukte in Italien können unterschiedlich ausfallen, da der Umfang und die Zählregeln nicht immer identisch sind, selbst wenn die Titel ähnlich klingen. Unterschiede ergeben sich in der Regel daraus, was als kardiovaskuläres Medizinprodukt eingeschlossen wird, welches Jahr als Basisjahr behandelt wird und wie Preise im Rahmen ausschreibungsgetriebener Beschaffung gehandhabt werden.

Einige Veröffentlichungen scheinen einen breiteren Rahmen einzubeziehen, der angrenzende MedTech-Ausgaben und breitere Elemente der digitalen Gesundheit umfassen kann. Bei Mordor Intelligence beschränkt sich die Dimensionierung auf kardiovaskuläre Diagnose-, Überwachungs-, Therapie- und chirurgische Produkte, die in Italien für den menschlichen Gebrauch verkauft werden, und schließt Arzneimittel und eigenständige Software aus, was die Schätzung an einen wiederholbaren Pool der Gerätenachfrage anlehnt.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,90 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 2,00 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann breitere Segmentgruppierungen anwenden, wodurch zusätzliche Produktlinien oder Endnutzer-Ausgabenkategorien in die Gesamtsumme einfließen können. Die Übersetzung von Verfahren in Werte ist nicht klar mit den italienischen Ausschreibungspreismustern verknüpft, sodass sich die Annahmen zur Preissteigerung unterscheiden können. |

| Branchenverlag B | 2,39 Mrd. USD (2024) | Erweitert den Umfang um zusätzliche Technologie- und Anwendungskategorien, wodurch angrenzende Überwachungs- und digitale Komponenten über die reine kardiovaskuläre Hardware hinaus einfließen können. Zudem wird ein längerer Prognosezeitraum mit höheren Wachstumserwartungen verwendet, und die öffentliche Beschreibung liefert nur begrenzte Details dazu, wie die ASP-Kompression durch Ausschreibungen modelliert wird. |

Die Tabelle zeigt, dass die größten Abweichungen in der Regel aus der Umfangserweiterung sowie aus der Wahl des Basisjahres und der Preisgestaltung resultieren und nicht aus einem einzigen Nachfragesignal. Indem die Einschlüsse spezifisch auf in Italien genutzte kardiovaskuläre Medizinprodukt-Hardware beschränkt bleiben und das Modell gegen Verfahrensaktivität und Ausschreibungspreisverhalten geprüft wird, bleibt das Ergebnis leichter nachvollziehbar und bei der nächsten Aktualisierung leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Herz-Kreislauf-Geräte in Italien?

Der Markt für Herz-Kreislauf-Geräte in Italien soll im Prognosezeitraum (2026–2031) einen CAGR von 5,75 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Herz-Kreislauf-Geräte in Italien?

Abbott Laboratories, Boston Scientific Corporation, GE Healthcare, Medtronic PLC und Siemens Healthineers AG sind die wichtigsten Unternehmen, die im Markt für Herz-Kreislauf-Geräte in Italien tätig sind.

Welche Jahre deckt dieser Bericht über den Markt für Herz-Kreislauf-Geräte in Italien ab?

Der Bericht deckt die historische Marktgröße des Marktes für Herz-Kreislauf-Geräte in Italien für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße für Herz-Kreislauf-Geräte in Italien für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: