Marktgröße und Marktanteil für Haushaltsgeräte in Israel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

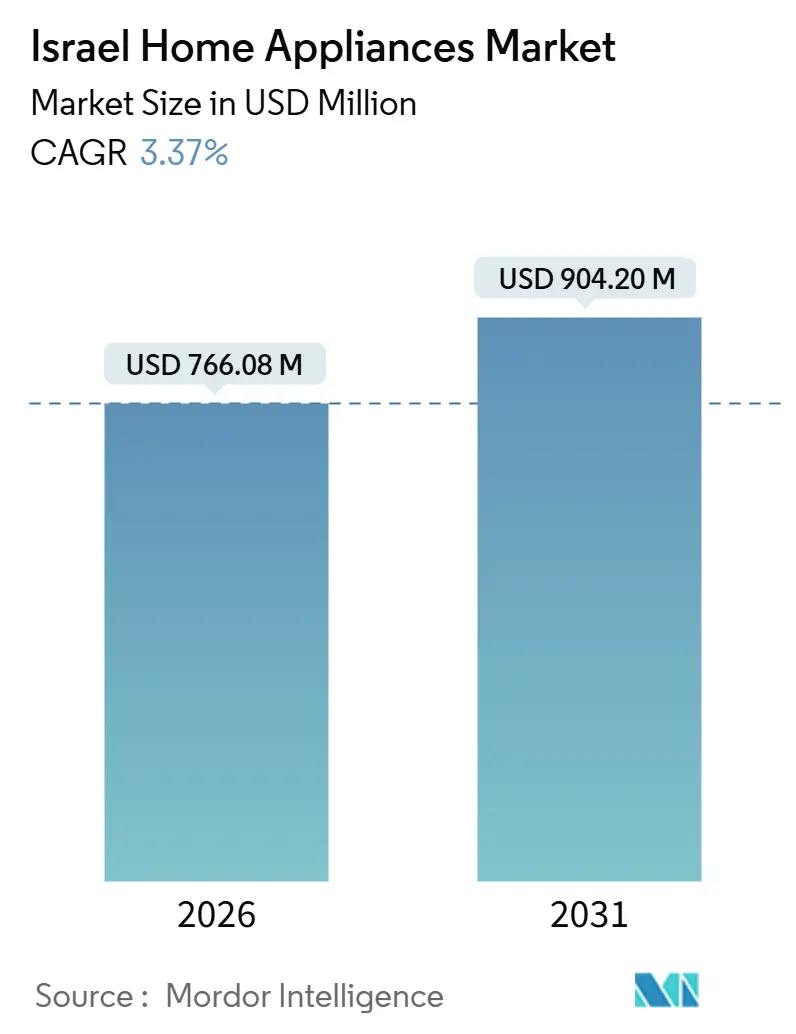

| Marktgröße (2026) | 766.08 Millionen US-Dollar |

| Marktgröße (2031) | 904.20 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushaltsgeräte in Israel durch Mordor Intelligence

Die Größe des Marktes für Haushaltsgeräte in Israel wird im Jahr 2026 auf 766,08 Mio. USD geschätzt und soll bis 2031 mit einer CAGR von 3,37 % während des Prognosezeitraums (2026–2031) auf 904,20 Mio. USD anwachsen.

Optimierte Importverfahren, die mit den europäischen Ökodesign- und Energiekennzeichnungsvorschriften in Einklang stehen, erweitern das Angebot an konformen Produkten und verkürzen die Zeitspanne bis zur Einräumung in die Regale, was sowohl Premium- als auch Mittelsegmentangebote fördert[1]Ministerium für Energie und Infrastruktur, "Die Importreform des Energieministeriums," Regierung Israels, gov.il. Die maritime Umleitung um das Kap der Guten Hoffnung nach den Störungen im Roten Meer hält Fracht- und Versicherungsprämien auf erhöhtem Niveau, sodass Händler weiterhin höhere Einstandskosten bewältigen müssen, die sich auf die Einzelhandelspreise und Aktionskalender auswirken. Die Akzeptanz des E-Commerce für langlebige Güter hat sich ausgeweitet, begünstigt durch Omnichannel-Investitionen nationaler Handelsketten und eine zuverlässige letzte-Meile-Abwicklung, was die Entscheidungszyklen für kleine Haushaltsgeräte verkürzt und die Preisfindung für hochpreisige Kategorien beschleunigt. Die Kaufkraft der Verbraucher erholte sich im Jahr 2025 und soll sich 2026 weiter festigen, was die Kaufbereitschaft für Upgrades unterstützt und Ersatzzyklen in den wichtigsten Kategorien fördert. Innerhalb der Kategorien bleiben Kühlschränke das volumenmäßige Rückgrat, während für Kaffeemaschinen das stärkste Wachstum prognostiziert wird, da Haushalte Funktionalität mit erschwinglichen Premium-Funktionen verbinden.

Wesentliche Erkenntnisse des Berichts

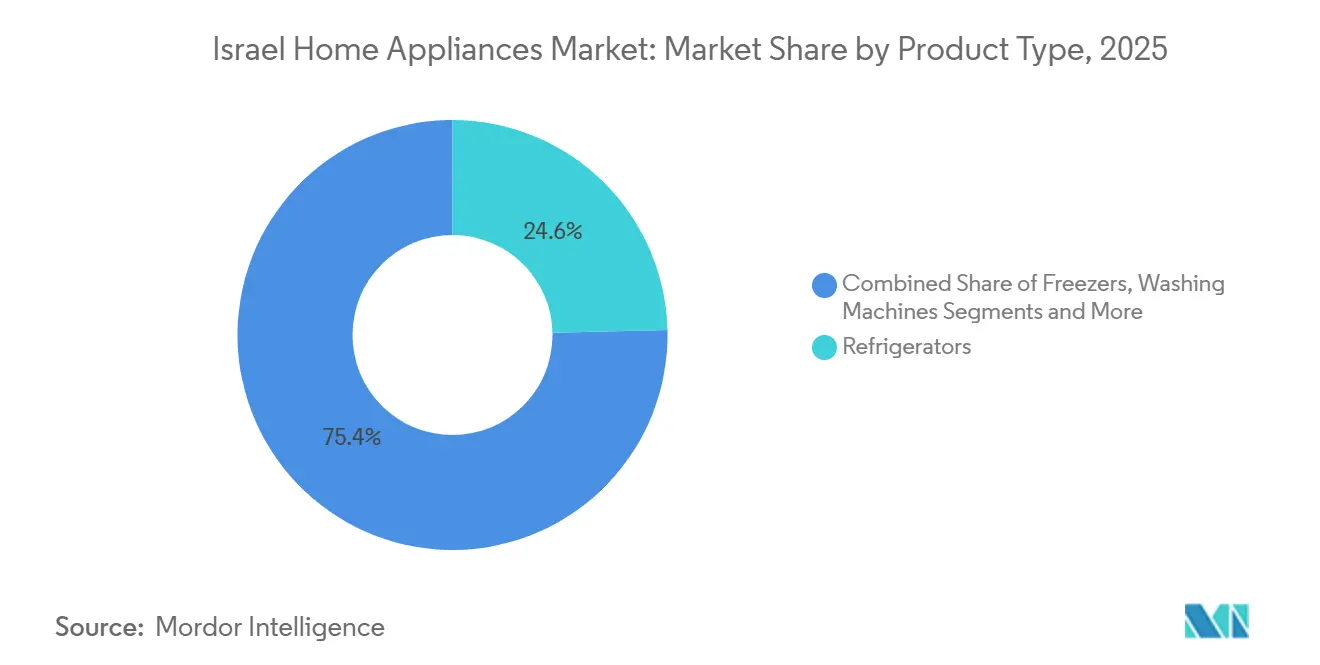

- Nach Produktkategorie führten Kühlschränke im Jahr 2025 mit einem Marktanteil von 24,63 % am israelischen Markt für Haushaltsgeräte, und für Kaffeemaschinen wird bis 2031 eine CAGR von 3,92 % prognostiziert.

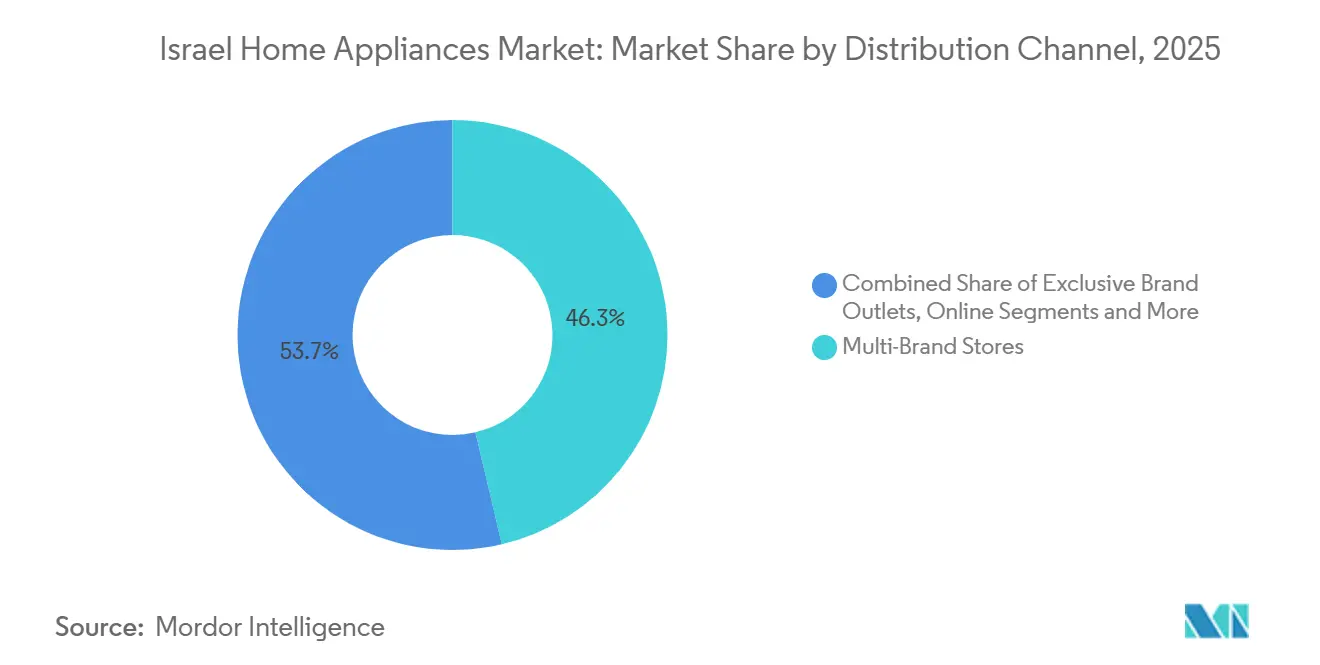

- Nach Vertriebskanal hielten Multimarkengeschäfte im Jahr 2025 einen Marktanteil von 46,32 % am israelischen Markt für Haushaltsgeräte, während für den Online-Handel bis 2031 ein Wachstum mit einer CAGR von 4,16 % prognostiziert wird.

- Nach Geografie entfiel auf den Zentralbezirk im Jahr 2025 ein Marktanteil von 41,93 % am israelischen Markt für Haushaltsgeräte, und für den Bezirk Tel Aviv wird bis 2031 ein Wachstum mit einer CAGR von 3,75 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Haushaltsgeräte in Israel

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigendes verfügbares Haushaltseinkommen und Fertigstellungen von Neubauten | +1.2% | National, am stärksten in den Bezirken Zentral und Tel Aviv | Mittelfristig (2–4 Jahre) |

| Energieeffizienz- vorschriften, die Ersatznachfrage auslösen | +0.9% | Global, mit beschleunigter Akzeptanz in den städtischen Kerngebieten Tel Aviv und Zentral | Langfristig (≥ 4 Jahre) |

| E-Commerce- Durchdringung bei langlebigen Gütern | +0.6% | National, am höchsten im Ballungsraum des Bezirks Tel Aviv | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Kühlungsbedarf aufgrund heißerer Sommer | +0.5% | National, am akutesten in den südlichen peripheren Bezirken | Mittelfristig (2–4 Jahre) |

| Niedrigere Wassergebühren durch Entsalzung fördern die Nachfrage nach Geschirrspülern | +0.2% | National, mit frühen Gewinnen in Küstengemeinden | Langfristig (≥ 4 Jahre) |

| Technologieaffine Einwanderer (Alija) treiben die Akzeptanz von Smart-Geräten voran | +0.1% | Konzentriert im Bezirk Tel Aviv, mit moderatem Überschwapfen in den Zentralbezirk | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Haushaltseinkommen und Fertigstellungen von Neubauten als Antrieb für Ersatzzyklen

Die Kaufkraft der Haushalte stärkte sich im Jahr 2025 und soll 2026 stabil bleiben. Die OECD schätzt das Wachstum des privaten Konsums auf 5,6 % im Jahr 2025 und 6,0 % im Jahr 2026, was höherwertige Upgrades und stabilere Ersatzzyklen für große und kleine Haushaltsgeräte begünstigt[2]OECD, "OECD-Wirtschaftsberichte, Israel 2025," OECD Publishing, doi.org. Die Bank of Israel berichtete, dass die Nachfrage nach langlebigen Gütern im Jahr 2024 nach einem schwachen Jahr 2023 wieder anzog, was den Schwung für wesentliche Kategorien wie Kühlschränke, Waschmaschinen und Klimaanlagen wiederherstellte und die Ausgangsbasis für weiteres Wachstum verbesserte. Einzelhändler mit breiten Filialnetzwerken und integrierten Liefermöglichkeiten stimmten ihre Lagerbestände auf die Einzugstermine der Haushalte ab, was dazu beitrug, Wohnungsübergaben in koordinierte Großbestellungen für Kerngeräte und Folgekäufe kleiner Küchenprodukte umzuwandeln. Stadterneuerung und Fertigstellungen in den Kernbezirken konzentrieren Installationen in etablierten Stadtvierteln, und dieses Muster begünstigt energieeffiziente Ersatzgeräte, bei denen Kennzeichnungen und Kostenlebenszeit-Narrative den Käufern im Rahmen des EU-angepassten Politikrahmens Israels vertraut sind. Zusammengenommen unterstützen diese Faktoren einen stetigen Zyklus, bei dem jede fertiggestellte Einheit eine Grundausstattung an größeren Haushaltsgeräten erzeugt, gefolgt von Zusatzkäufen nach Maßgabe des verfügbaren Budgets, was eine wiederkehrende Nachfrage schafft, auf die Einzelhändler und Dienstleister mit Technikerkapazitäten und gebündelten Installationsangeboten gezielt planen können.

Energieeffizienzvorschriften lösen Ersatznachfrage durch EU-angepasste Standards aus

Israels Importreform gleicht die Gerätegenehmigungen mit den europäischen Ökodesign- und Energiekennzeichnungsvorschriften an, was Mehrfachtests reduziert, ILAC-akkreditierte Berichte akzeptiert und den Fluss EU-konformer Modelle bei Kühlschränken, Waschmaschinen, Trocknern, Geschirrspülern, Klimaanlagen und Öfen ausweitet. Der Übergang umfasste eine strukturierte Phase mit Leitlinien, die Unterschiede zwischen veralteten lokalen Anforderungen und EU-Vorschriften behandelten, einschließlich Themen wie brennbare Kältemittel und Leistung in wärmeren Klimazonen, was Importeuren half, die Dokumentation und den Produktmix ohne längere Verzögerungen anzupassen. Die Harmonisierung unterstützt wettbewerbsfähige Preisgestaltung, indem Hersteller eine Konformitätsakte für mehrere Märkte nutzen können, und erhöht die regalfertige Auswahl für Verbraucher, was sich in breiteren Modellsortimenten und konsistenteren Energiekennzeichnungen über Marken hinweg zeigt. Der Nationale Aktionsplan für Energieeffizienz zielt bis 2030 gegenüber dem Basisjahr 2015 auf eine Verbesserung der Energieintensität ab, mit projizierten Einsparungen aus Gerätevorschriften, die das Argument für die vorzeitige Außerbetriebnahme älterer Geräte vor Lebensende und für die Einführung von Inverterkompressoren, drehzahlvariablen Motoren und Wärmepumpentrocknung stärken. Da höhere Effizienz zur Basis im mittleren Preissegment wird, können Einzelhändler ihre Vermarktung auf die Gesamtbetriebskosten und zuverlässige Kennzeichnungsvergleiche ausrichten, was Upgrades fördert und durch Ersatz getriebenes Volumen mittelfristig unterstützt.

E-Commerce-Durchdringung bei langlebigen Gütern beschleunigt Direktvertriebskanäle an Verbraucher

Omnichannel-Strategien erweiterten den Einkaufskanal für große und kleine Haushaltsgeräte, da nationale Handelsketten Filialen ausbauten und gleichzeitig Reservierung, Lieferbuchung und Installationsplanung in einer Oberfläche integrierten, um die Konversionsrate bei sperrigen Produkten zu steigern. Einzelhandelsmeldungen zeigen, dass Online-Verkäufe zum Wachstum beitrugen und Hybridmodelle an Zugkraft gewinnen, was darauf hindeutet, dass Käufer zunehmend bereit sind, hochwertige Überlegungskäufe digital abzuschließen, wenn Service und Installation gebündelt sind. Lokale E-Commerce-Spezialisten fördern die Akzeptanz durch lokalisierte Inhalte, konforme Stromstandards und Dokumentation auf Hebräisch, was die Kaufhürde für neue Einwanderer und zeitlich eingeschränkte Stadtprofis senkt und gleichzeitig die Zufriedenheit nach dem Kauf durch klare Supportkanäle schützt. Da sich das Sortimentsangebot verbessert und die Lieferzuverlässigkeit trotz maritimer Umwege stabilisiert, beeinflusst die digitale Produktsuche den endgültigen Kaufort kategorieübergreifend und verlagert mehr Transaktionen in den Online-Kaufabschluss, selbst für große Haushaltsgeräte. Anbieter, die klare Lieferfenster, Schutz vor Beschädigungen und konforme Installationsabläufe bieten, konvertieren höherpreisige Warenkörbe online, was die Kanalverschiebung verändert und die schnellere Akzeptanz von energiegekennzeichneten Modellen mit detaillierten Funktionsinhalten auf Produktseiten unterstützt.

Zunehmender Kühlungsbedarf durch heißere Sommer treibt die Nachfrage nach Klimaanlagen

Hitzerisikoindikatoren deuten auf häufigere heiße Tage und warme Nächte in Israel hin, und diese Bedingungen erhöhen den häuslichen Kühlungsbedarf und machen effiziente Splitanlagen und Invertertechnologien in Kaufentscheidungen relevanter[3]Weltbankgruppe, "Israel, zusammengesetzte Hitzerisiken," Klimawissensportal, climateknowledgeportal.worldbank.org. Einzelhändler meldeten eine stetige Nachfrage nach Klimasystemen im Jahr 2025 und hoben die Rolle der Servicenetzwerke beim Verwalten von Installation und Wartung in Spitzensaisonen hervor, was den Abverkauf stabilisierte, selbst als Lieferpläne schwankten. Da Haushalte in den Sommermonaten länger kühlen, lässt sich die Preisprämie für Effizienz der Klasse A und Inverterkontrolle anhand der Stromrechnungen leichter rechtfertigen, was die Produktmischung hin zu Modellen verschiebt, die den Stromverbrauch bei gleichbleibendem Komfort mäßigen. EU-angepasste Zulassungen erleichtern es Händlern auch, effizientere Klimaanlagenmodelle einzuführen, die bereits für vergleichbare Klimabedingungen validiert wurden, was die Auswahl erweitert und die Markteinführungszeit im Rahmen der Importreform verkürzt. Diese Dynamiken unterstreichen die strukturelle Rolle des Klimas bei der Kategorienachfrage und unterstützen eine lebenszyklusorientierte Vermarktung, die Betriebskosten und Servicezuverlässigkeit neben dem Ausgangspreis in Geschäften und online hervorhebt.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Importzölle und Versandkosten | −0.8% | National, mit akutem Druck auf importabhängige Einzelhändler | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- störungen und Volatilität des Neuen Israelischen Schekels | −0.6% | National, alle Importeure und Exporteure betreffend | Mittelfristig (2–4 Jahre) |

| Schrumpfende Küchenflächen in Mietwohnungen | −0.3% | Konzentriert in den Mietmärkten Tel Aviv und Zentral | Langfristig (≥ 4 Jahre) |

| Herstellerkosten durch strengere Elektroschrott-Regulierung | −0.4% | National, Compliance-Belastung für Hersteller und Importeure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importzölle und Versandkosten komprimieren Händlermargen und verzögern Käufe

Anhaltende maritime Umwege um das Kap der Guten Hoffnung treiben weiterhin den Treibstoffverbrauch und die Versicherungskosten in die Höhe, und Spediteure haben Kapazitäten umverteilt, um die Servicefrequenz aufrechtzuerhalten, was die Containerraten im Vergleich zu den Niveaus von 2023 auf erhöhtem Niveau gehalten hat. Die Frachtvolatilität erhöht die Einstandskosten der Waren und verringert den Spielraum für Preisnachlässe, sodass Einzelhändler ihre Sortimente zugunsten von Modellen mit starken Wertversprechen und zuverlässiger Kundendienst-Ökonomie neu ausbalancieren. Importeure müssen auch regulatorische Kosten im Zusammenhang mit Verpackungs- und Recycling-Compliance-Anforderungen in Israel bewältigen, was während der Zollabfertigung und Lieferung zusätzlichen Verwaltungs- und Dokumentationsaufwand verursacht. Da sich diese Kostenebenen aufschichten, intensiviert sich die Verbrauchersensitivität gegenüber hochpreisigen Produkten, und Ersatzzyklen könnten sich in preisbewussten Segmenten des israelischen Marktes für Haushaltsgeräte verlängern. Betreiber, die Volumensverträge abschließen und die Versandzeitplanung optimieren, sind besser positioniert, Bruttomargen zu erhalten und dabei Werbeaktivitäten aufrechtzuerhalten.

Lieferkettenstörungen und Volatilität des Neuen Israelischen Schekels verlängern Vorlaufzeiten und führen zu Währungsrisiken

Angriffe in der Region des Roten Meeres verursachten einen starken Rückgang der Suezkanal-Transits und veranlassten Reedereien, den Weg um Afrika zu nehmen, was die Reisezeiten um 10 bis 14 Tage verlängerte und die Termintreue auf den Asien–Europa-Linien störte. Die Weltbank erwartet, dass die Sicherheitsprämie auf maritime Transits und Versicherungen anhalten wird, was mit der Kapazitätsumverteilung der Reedereien und den Staueffekten übereinstimmt, die an wichtigen Umschlaghäfen beobachtet wurden. Analysen von Maersk verweisen auf eine Verringerung der effektiven Containerkapazität und anhaltende Hafenengpässe, die Importkalender für saisonale Markteinführungen unter Druck setzen und die Flexibilität der Just-in-time-Nachbevorratung einschränken[4]Maersk, "Die anhaltenden Folgewirkungen der Schifffahrtsstörungen im Roten Meer," A.P. Moller–Maersk, maersk.com. Bei unvorhersehbaren Transitzeitfenstern halten Händler höhere Pufferbestände vor oder verlängern Vorlaufzeiten, um Engpässe zu vermeiden, was Betriebskapital bindet und die Preisgestaltung bei währungsdenominierten Käufen erschwert. Absicherungsprogramme dämpfen Schwankungen, verursachen jedoch Kosten, die Margen auf dem israelischen Markt für Haushaltsgeräte komprimieren können, wenn sich Wechselkurse zwischen Bestelldatum und Einräumungsdatum bewegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zweistufiges Wachstum mit Kühlschränken als Volumenanker und Kaffeemaschinen als Träger von Premiumausgaben

Kühlschränke hielten im Jahr 2025 einen Marktanteil von 24,63 % am israelischen Markt für Haushaltsgeräte, was die obligatorische Grundausstattung in neuen Wohneinheiten und eine stetige Ersatzkadenz für bestehende Haushalte widerspiegelt. Für Kaffeemaschinen wird bis 2031 eine CAGR von 3,92 % prognostiziert, da kompakte Kapselsysteme und halbautomatische Espressomaschinen bei Stadtprofis und Studenten an Bedeutung gewinnen, die Komfort ohne Einbußen bei der wahrgenommenen Qualität schätzen. Energiegekennzeichnete Geräte mit Inverterkompressoren und verbesserter Isolierung überzeugen Käufer, die lebenslange Betriebskosten vergleichen, und diese Effizienz-Narrative stimmen mit der EU-Harmonisierung in Israel überein, die die Zulassung für fortschrittliche Modelle erleichtert. Der israelische Markt für Haushaltsgeräte profitiert auch von einem wachsenden Bewusstsein für Wasser- und Energieeinsparungen, was das Argument für Wärmepumpentrockner und Kühlschränke der Klasse A stärkt, die den Verbrauch in der gesamten Wohnung senken. Einzelhändler unterstützen diesen Wandel, indem sie Energiekennzeichnungen online und im Geschäft hervorheben und Installations- sowie Servicepläne bündeln, die Premium-Käufe in den ersten Nutzungsjahren absichern.

Im Wäschebereich ist ein Trend hin zu Frontladern mit Invertermotoren und Kondensat- oder Wärmepumpentrockner festzustellen, die die Betriebskosten in kompakten Wohnungen besser bewältigen, was die Nachfrage im mittleren Preissegment stärkt. Kleine Haushaltsgeräte zeigen ein vielfältiges Wachstumsmuster, da Roboterstaubsauger mit automatischen Entleerungsstationen und kabellose Staubsauger mit Mehroberflächen-Aufsätzen die Bodenpflege in weniger Produktvarianten konsolidieren, die die Regalfläche in der Kategorie dominieren. Einbauöfen und Kochfelder bewerben zunehmend pflegeleichte Reinigungszyklen und vorprogrammierte Kochfunktionen, während die Schabbat-Funktion bei Öfen und Kühlschränken die Ansprache über observante Haushalte hinaus erweitert – ein Merkmal, das in der lokalen Produktvermarktung häufig hervorgehoben wird. Klimaanlagen bleiben das Kernstück für Komfort und Klimaresilienz, und Händler mit starken Servicenetzwerken sind positioniert, um Mehrraum-Installationen und wiederkehrende Wartungserlöse zu erzielen. Der israelische Markt für Haushaltsgeräte balanciert weiterhin wesentliche Weißwaren mit Zusatzkäufen in den Bereichen Kaffee und Bodenpflege, was ein geschichtetes Nachfrageprofil schafft, das sowohl Wert- als auch Premiumsegmente unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Multimarkengeschäfte behaupten ihre führende Stellung, während der Online-Handel Omnichannel-Komfort ausbaut

Multimarken-Handelsketten führen den Kanalmix mit einem Marktanteil von 46,32 % am israelischen Markt für Haushaltsgeräte an und bieten Showroom-Erlebnisse, die für Kühlschränke, Öfen und Einbaugeschirrspüler wichtig sind, einschließlich professioneller Installation und erweiterter Serviceoptionen. Nationale Betreiber haben im Jahr 2025 Filialnetzwerke ausgebaut, in digitale Erlebnisse investiert und die Lieferkapazität während Phasen der Versandunterbrechung aufrechterhalten, was die Kategorienverfügbarkeit und Kundenzufriedenheit sicherte. Exklusive Markengeschäfte unterstützen die Produktaufklärung zu vernetzten Funktionen und Energiekennzeichnungen, und diese Standorte dienen als Sichtbarkeits-Hubs für neue Modellfamilien, die anschließend in den breiteren Einzelhandel kaskadieren. Supermärkte und Baumärkte führen eine Auswahl an kleinen Haushaltsgeräten, aber ihr schnelldrehendes Merchandising und begrenzte Verkaufsfläche konzentrieren den Fokus auf Wasserkocher, Toaster und Handreinigungsgeräte statt auf große Weißwaren. Der israelische Markt für Haushaltsgeräte verlässt sich weiterhin auf die Größenvorteile und Dienste von Multimarkengeschäften, um Premium-Funktionen einzuführen und den Lebenszyklus von hochpreisigen Verkäufen zu verwalten. Im gesamten Netzwerk betonen Einzelhändler integrierte Installation und Kundendienstleistungen nach dem Kauf, um die Hürde für Verbraucher zu senken, die zwischen Wohnungen wechseln und wichtige Küchen- und Wäschegeräte upgraden.

Der Markt für Haushaltsgeräte in Israel im Bereich Online-Handel soll bis 2031 mit einer CAGR von 4,16 % wachsen, unterstützt durch benutzerfreundliche Onlineshops, Vergleichstools und zuverlässige Lieferoptionen, die sich auch auf sperrige Artikel erstrecken. Inländische E-Commerce-Spezialisten bieten Ratenzahlungen, zertifizierte Unternehmenstransparenz und lokalisierten Support mit israelischen Stromstandards und Dokumentation auf Hebräisch an, während grenzüberschreitende Plattformen die Auswahl erweitern, wenn Lieferfenster zuverlässig sind. Nationale Handelsketten haben Hybridmodelle eingeführt, die es Käufern ermöglichen, Ware online für die Abholung im Geschäft zu reservieren oder die Heiminstallation in einer Oberfläche zu planen, womit die Lücke zwischen digitaler Recherche und häuslichem Service geschlossen wird. Dieser Ansatz bewahrt die taktile Sicherheit von Showrooms für hochwertige Überlegungskäufe und nutzt gleichzeitig den Komfort und die Preistransparenz des Online-Shoppings.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Der Zentralbezirk entfiel 2025 auf einen Marktanteil von 41,93 % am israelischen Markt für Haushaltsgeräte, was seinen dichten Mix aus Familienhaushalten und stetigen Neufertigstellungen widerspiegelt. Nationale Einzelhändler unterhalten starke Showroom-Präsenzen im gesamten Bezirk und berichten über solide Umsätze in ihren Elektroniksegmenten, was eine konsistente Nachfrage im Bezirk nach wesentlichen Weißwaren und saisonalen Kühlsystemen unterstreicht. Die Wohnungsfluktuation unterstützt geplante Geräteersetzungen und -ausstattungen, und eine stabile Beschäftigung im Bezirk hilft, Käufe im mittleren und gehobenen Preissegment aufrechtzuerhalten. Energieeffizienzkennzeichnungen sind bei familienorientierten Kaufentscheidungen relevant, und der EU-angepasste Genehmigungsweg hat das Angebot für Haushalte, die Betriebskosten senken möchten, erweitert. Saisonale Hitze unterstreicht den Bedarf an zuverlässigen Splitanlagen und Fenstergeräten, was den Servicebedarf wertvoll macht und wiederkehrende Wartungserlöse für Einzelhändler mit Technikernetzen unterstützt. Der israelische Markt für Haushaltsgeräte im Zentralbezirk balanciert daher Notwendigkeitsausgaben mit selektiven Upgrades, wenn Familien zu Kühlschränken und Wäschesystemen wechseln, die Effizienz- und Platzanforderungen erfüllen.

Der Bezirk Tel Aviv soll bis 2031 mit einer CAGR von 3,75 % wachsen, wobei Kaufkraft und Haushaltsgründungen unter jungen Berufstätigen kleine Küchengeräte und kompakte große Haushaltsgeräte unterstützen, die den Raum optimieren. Grenzüberschreitender und inländischer E-Commerce spielen bei der Produktsuche und dem Preisvergleich für Haushalte in Tel Aviv eine ausgeprägte Rolle, und Omnichannel-Abholungs- oder Lieferoptionen erhöhen die Konversionsrate bei zeitkritischen Käufen. Internationale Migrationszuflüsse steigern die Nachfrage nach bekannten Marken und vernetzten Funktionen, und frühe Anwender in diesem Bezirk greifen auf App-gesteuerte Geräte zurück, wenn die Funktionsprämie durch Komfort gerechtfertigt ist. Preistransparenz und zuverlässiger Last-Meile-Service helfen, die Online-Offline-Lücke bei großen Haushaltsgeräten zu schließen, und verbessern die Bereitschaft, größere Artikel online zu kaufen, wenn die Installation gebündelt ist. Der israelische Markt für Haushaltsgeräte im Bezirk Tel Aviv zeigt daher eine schnellere Ausrichtung auf kompakte, effiziente und vernetzte Produkte, die in kleinere Küchen und flexible Lebensarrangements passen. Einzelhändler betonen schmaltiefe Kühlschränke, schlanke Geschirrspüler und kombinierte Waschtrockner-Türme, um diesen Anforderungen gerecht zu werden und dabei nutzbare Kapazität beizubehalten.

Das übrige Israel umfasst die nördlichen, Haifa-, südlichen und Jerusalemer Bezirke, deren Wachstumsmuster durch regionale Demografie, Wiederaufbaudynamiken und Einzelhandelszugang geprägt werden. Südliche und Jerusalemer Gebiete weisen aktive Wohnungsbau-Pipelines und Stadterneuerungsprojekte auf, die wesentliche Weißwaren begünstigen, während der Produktmix sich nach Haushaltsgröße, Budget und Klimabedürfnissen richtet. Einzelhändler sprechen diese Bezirke mit Sortimenten an, die Wertmodelle, zuverlässige Garantien und praktische Funktionen gegenüber Premium-Konnektivität zu höheren Preisen bevorzugen. Der israelische Markt für Haushaltsgeräte in diesen Regionen profitiert von der konsistenten staatlichen Energieeffizienzpolitik, die mehr EU-konforme Optionen in Showrooms und Online-Shops bringt. Wenn sich maritime und Währungsbedingungen normalisieren, sollen sich Serviceniveaus und Verfügbarkeit in regionalen Städten und Gemeinden verbessern, was die Grundlage für einen stetigen Kategorienersatz stärkt.

Wettbewerbslandschaft

Der israelische Markt für Haushaltsgeräte weist eine moderate Fragmentierung auf, bei der globale Marken neben nationalen Händlern mit umfangreichen Einzelhandels- und Servicepräsenzen konkurrieren. Führende Handelsketten meldeten nachhaltige Umsätze im Jahr 2025, was den Ausbau von Filialen und Omnichannel-Investitionen widerspiegelt, die die Sichtbarkeit für Weißwaren und kleine Haushaltsgeräte in den Kernbezirken erhöhten. Eine erneuerte Vertriebsvereinbarung stärkte die Position eines der führenden Einzelhändler bei großen Küchengeräten und Fernsehern von einem führenden globalen Originalgerätehersteller ab 2025, was die Importflüsse konsolidierte und das Sortiment erweiterte. Inländische Hersteller investieren in Klimasystemfähigkeiten und angrenzende Energietechnologien, während sie Exportexposition und Logistikgegenwind nach Europa und in andere Märkte bewältigen. Stabilität in der Kategoriennachfrage schafft Raum für Premium-Innovation, doch die Preissensitivität bleibt bei hochpreisigen Käufen erhöht, was Promotionstiefe und Finanzierungsoptionen zentral für die Konversion hält. Der israelische Markt für Haushaltsgeräte belohnt daher Betreiber, die Wertversprechen mit effizienten Servicemodellen und starken Markenpartnerschaften kombinieren.

Strategische Partnerschaften und Portfoliobewegungen haben den Kanalzugang für mehrere Marken neu gestaltet. Die Direktimport-Vereinbarung eines führenden Einzelhändlers für große Haushaltsgeräte von einem erstklassigen Unterhaltungselektronikhersteller verbesserte die Sortimentsbreite und Liefertransparenz, was auch nationale Werbeaktionen unterstützte, die online und im Geschäft koordiniert wurden. Gerätehersteller mit lokaler Montage verfeinern weiterhin ihre Produkt-Roadmaps für wärmeeffiziente Lösungen und Kältemittel im Einklang mit sich entwickelnden Vorschriften und nannten Umsatzziele, die umsichtige Annahmen zur Logistiknormalisierung und Nachfragepacing bis 2026 widerspiegeln. Europäische Originalgerätehersteller unterhalten auch lokale Tochtergesellschaften und Kapitalbeteiligungen in der lokalen Industrie, was Technologietransfer und Servicequalität auf dem israelischen Markt sichert. Kategorienspezifische Innovation in vernetzten Haushaltsgeräten hält an, obwohl die Akzeptanz selektiv bleibt und an klare Anwendungsfälle und glaubwürdigen Garantiesupport geknüpft ist. Wettbewerbsdifferenzierung konzentriert sich auf Energieleistung, Platzeffizienz und Servicezuverlässigkeit.

Umwege im Roten Meer und Hafenstaus erforderten von Händlern eine Anpassung der Beschaffungskalender, was Akteure mit diversifizierter Beschaffung und der Fähigkeit zur Vorausbuchung von Kapazitäten begünstigte. Reedereien berichteten über anhaltende Folgewirkungen in Europa und an wichtigen Umschlaghäfen, sodass führende Einzelhändler Bestandstransparenz und Multi-Lieferanten-Strategien zur Verzögerungsminderung betonten. Gleichzeitig hält die Politikharmonisierung mit EU-Standards den Fluss effizienterer Modelle aufrecht, was die Ausgangsbasis für große Kategorien anhebt und es Einzelhändlern ermöglicht, am Point of Sale stärkere Gesamtbetriebskosten-Narrative zu erzählen. Nationale Handelsketten, die Installation, Recycling-Rücknahme und erweiterte Garantien integrieren, haben einen Vorteil bei Konversion und Kundenbindung, da diese Dienstleistungen Verbraucherbedenken hinsichtlich Lieferung, Passform und Lebensende adressieren. Der israelische Markt für Haushaltsgeräte bleibt somit ein Wettbewerb um Sortimentsbreite, Logistikumsetzung und Kundendienst-Exzellenz, da Marken und Einzelhändler um Haushaltausgaben konkurrieren.

Marktführer im Bereich Haushaltsgeräte in Israel

Electra Consumer Products

Tadiran Holdings

BSH Home Appliances

Whirlpool Corporation

LG Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Haier Israel veranstaltete eine hochkarätige Produktpräsentation in Tel Aviv, bei der über 250 Partner und Medienvertreter anwesend waren. Haier Smart Home, das im israelischen Markt für Haushaltsgeräte ein jährliches Wachstum von über 20 % erzielte, stellte Premium-Produkte vor, darunter den Kühlschrank der 825er-Serie mit 681 Liter Fassungsvermögen, MSA-Intelligente-Konservierungstechnologie und einstellbaren Temperaturzonen für verschiedene Lagerbedürfnisse.

- August 2025: AEG führte KI-gestützte Öfen in Israel ein, die eine automatisierte Umwandlung von Rezepten in Kochprogramme ermöglichen. Das von Miniline importierte, in Deutschland hergestellte Gerät ABE75722T aus AEGs 7000er-Serie verfügt über ein 71-Liter-Fassungsvermögen, einen Temperaturbereich von 30–300 °C, eine A++-Energiebewertung, eine MAXIKLASSE XXL-Kammer und einen 4,3-Zoll-Touchscreen für voreingestellte Programme, OTA-Updates, Sprachoptionen sowie manuelle oder automatisierte Kochsteuerung.

- Juni 2025: TCL gab bekannt, seine Präsenz in Israel durch Diversifizierung seines Produktangebots und den Abschluss neuer Vertriebsvereinbarungen auszubauen. C-Data wird TCLs Fernseher und Monitore vertreiben, während Electra Consumer Products Weißwaren vermarkten wird. Electronics Pro, Retphone und Flerom werden Installations- und Servicesupport bereitstellen und TCLs lokale Marktpositionierung stärken.

- Januar 2025: AEG, importiert von Miniline, brachte in Israel die Comfort-Lift-Serie von Geschirrspülern auf den Markt mit einer weltweit patentierten Funktion, die es ermöglicht, den unteren Korb auf eine komfortable Arbeitshöhe anzuheben; ab einem Preis von 4.390 NIS richtet sich das Produkt an Premium-Verbraucher, die bereit sind, 50 bis 60 Prozent mehr als bei Einstiegsmodellen für ergonomischen Komfort und fortschrittliche Funktionen wie automatische Programmwahl und AirDry-Technologie zu zahlen.

Berichtsumfang des Marktes für Haushaltsgeräte in Israel

Der Haushaltsgeräte-Markt umfasst Geräte, die üblicherweise in privaten Haushalten zur Durchführung verschiedener Aufgaben wie Reinigen, Waschen, Kochen und Kühlen eingesetzt werden. Der israelische Markt für Haushaltsgeräte

Der israelische Markt für Haushaltsgeräte wird nach Produkttyp segmentiert (Große Haushaltsgeräte (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen, Öfen, Klimaanlagen und sonstige große Haushaltsgeräte), Kleine Haushaltsgeräte (Kaffee-/Teemaschinen, Küchenmaschinen, Grills und Röster, Staubsauger und sonstige kleine Haushaltsgeräte) sowie nach Vertriebskanal (Multimarkengeschäfte, Flagship-Stores, Fachgeschäfte, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den israelischen Markt für Haushaltsgeräte in Wert (USD) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Öfen (einschließlich Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tisch-Öfen | |

| Sonstige kleine Haushaltsgeräte |

| Multimarkengeschäfte |

| Exklusive Markengeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Zentralbezirk |

| Bezirk Tel Aviv |

| Übriges Israel |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Öfen (einschließlich Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tisch-Öfen | ||

| Sonstige kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | Multimarkengeschäfte | |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Zentralbezirk | |

| Bezirk Tel Aviv | ||

| Übriges Israel | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der israelische Markt für Haushaltsgeräte derzeit und wie ist der Wachstumsausblick?

Die Marktgröße des israelischen Marktes für Haushaltsgeräte beträgt im Jahr 2026 766,08 Mio. USD und soll bis 2031 bei einer CAGR von 3,37 % auf 904,20 Mio. USD anwachsen.

Welche Vertriebskanäle sollen in Israel bis 2031 am schnellsten im Bereich Haushaltsgeräte wachsen?

Der Online-Handel soll bis 2031 mit einer CAGR von 4,16 % wachsen, da Omnichannel-Modelle und eine zuverlässige letzte-Meile-Lieferung das Verbrauchervertrauen beim Kauf großer Artikel ausbauen.

Welche Produkte führen den israelischen Markt an und welche wachsen am schnellsten?

Kühlschränke sind mit einem Marktanteil von 24,63 % im Jahr 2025 die größte Kategorie, während für Kaffeemaschinen das schnellste Wachstum mit einer CAGR von 3,92 % bis 2031 prognostiziert wird.

Welche israelischen Regionen bieten bis 2031 die stärksten Wachstumschancen?

Der Zentralbezirk bleibt mit einem Marktanteil von 41,93 % im Jahr 2025 der größte, und der Bezirk Tel Aviv zeigt mit einer prognostizierten CAGR von 3,75 % das schnellste Wachstum.

Wie gestalten Vorschriften das Geräteangebot in Israel?

Die EU-angepasste Importreform rationalisiert Genehmigungen und erweitert das Angebot an hocheffizienten Produkten, und die erweiterte Herstellerverantwortung fügt Rücknahme- und Recyclinganforderungen hinzu, die die Rückwärtslogistik und das Produktdesign prägen.

Was sind die wesentlichen Versorgungsrisiken, auf die sich Verkäufer in Israel vorbereiten sollten?

Störungen des Roten-Meer-Transits, erhöhte Frachtkosten und Währungsmanagementbedürfnisse können Vorlaufzeiten verlängern und das Betriebskapital erhöhen, weshalb diversifizierte Beschaffung und Absicherungsmaßnahmen wichtig sind, um Margen zu erhalten.

Seite zuletzt aktualisiert am: