Marktgröße und Marktanteil der Architekturfarben im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

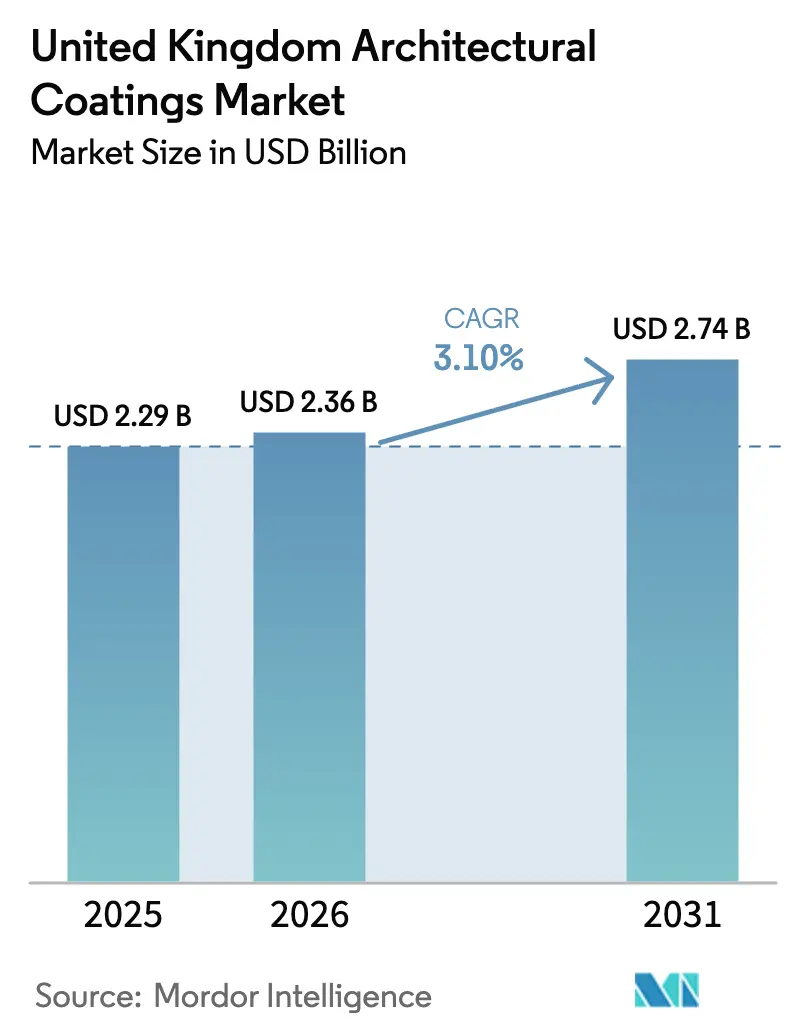

| Marktgröße im Basisjahr (2025) | 2.29 Milliarden US-Dollar |

| Marktgröße (2026) | 2.36 Milliarden US-Dollar |

| Marktgröße (2031) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.10% CAGR |

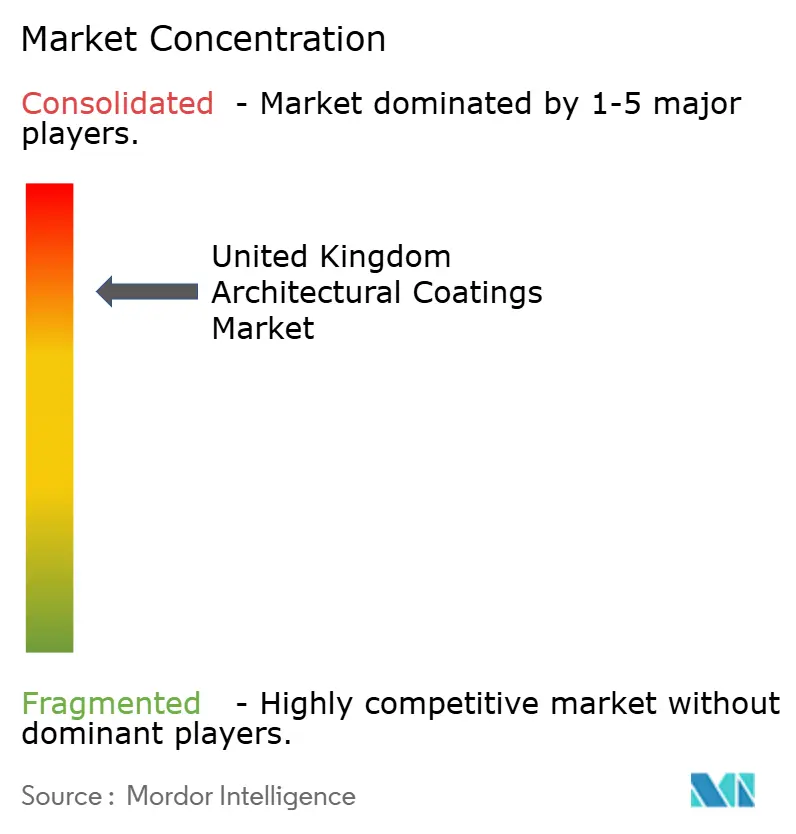

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Architekturfarben im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Architekturfarben im Vereinigten Königreich wird voraussichtlich von 2,29 Milliarden USD im Jahr 2025 auf 2,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,10 % über den Zeitraum 2026–2031 einen Wert von 2,74 Milliarden USD erreichen. Die Nachfrage wird durch eine stetige Renovierungstätigkeit, einen widerstandsfähigen Reparatur- und Instandhaltungssektor sowie eine wachsende Präferenz für geruchsarme, schnell trocknende Beschichtungen gestützt. Gleichzeitig belasten Schwankungen bei den Rohstoffkosten – insbesondere bei Titandioxid – die Margen und veranlassen große Hersteller zur vertikalen Integration oder zum Abschluss mehrjähriger Lieferverträge. Der Mangel an qualifizierten Anwendern schränkt den Durchsatz bei gewerblichen Projekten ein, steigert jedoch unbeabsichtigt den Einzelhandelsumsatz im Heimwerkerbereich, da Privathaushalte Aufgaben übernehmen, die früher von Fachleuten erledigt wurden. Der Wettbewerbsfokus liegt daher auf der Verbesserung der Haltbarkeit wasserbasierter Produkte, der Vereinfachung der Anwendung für Nicht-Fachleute sowie der Einbettung verifizierter CO₂-Reduktionsmerkmale zur Erfüllung verschärfter Anforderungen an nachhaltiges Bauen.

Wichtigste Erkenntnisse des Berichts

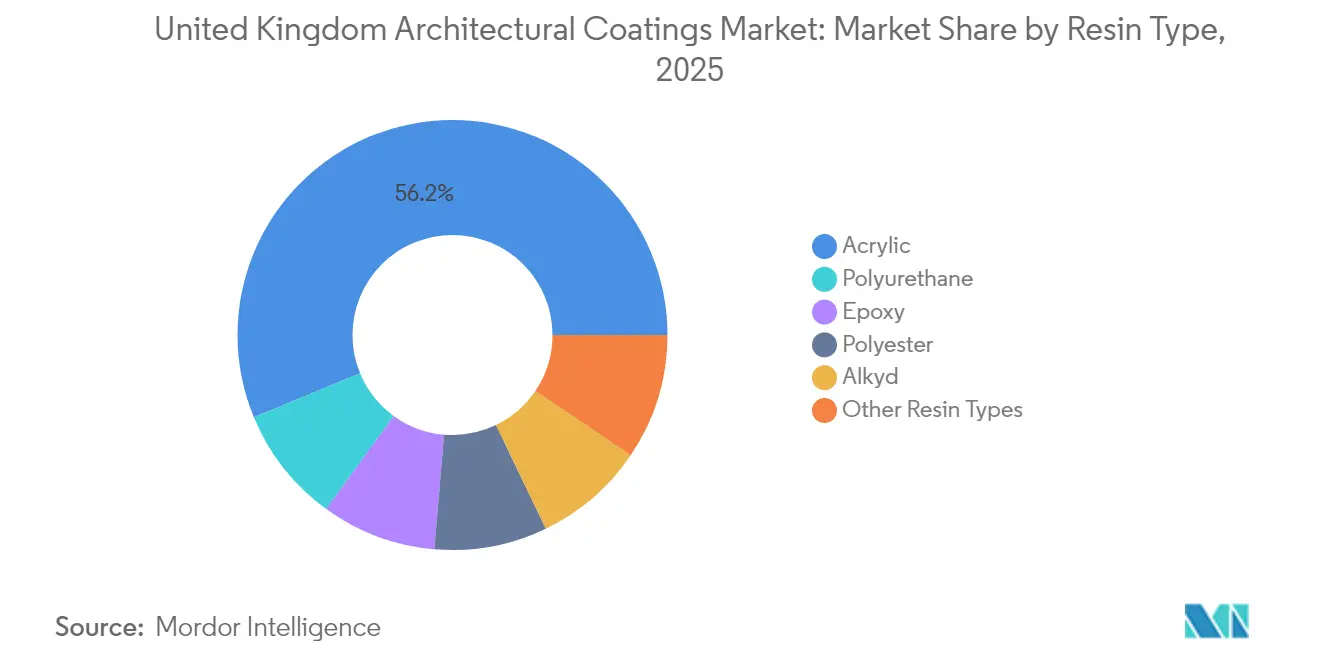

- Nach Harztyp erzielte Acryl im Jahr 2025 einen Wertanteil von 56,25 % und verzeichnet die schnellste CAGR-Prognose von 3,70 % bis 2031.

- Nach Technologie hielten wasserbasierte Systeme im Jahr 2025 einen Anteil von 86,70 % und expandieren über den Prognosezeitraum mit einer CAGR von 3,35 %.

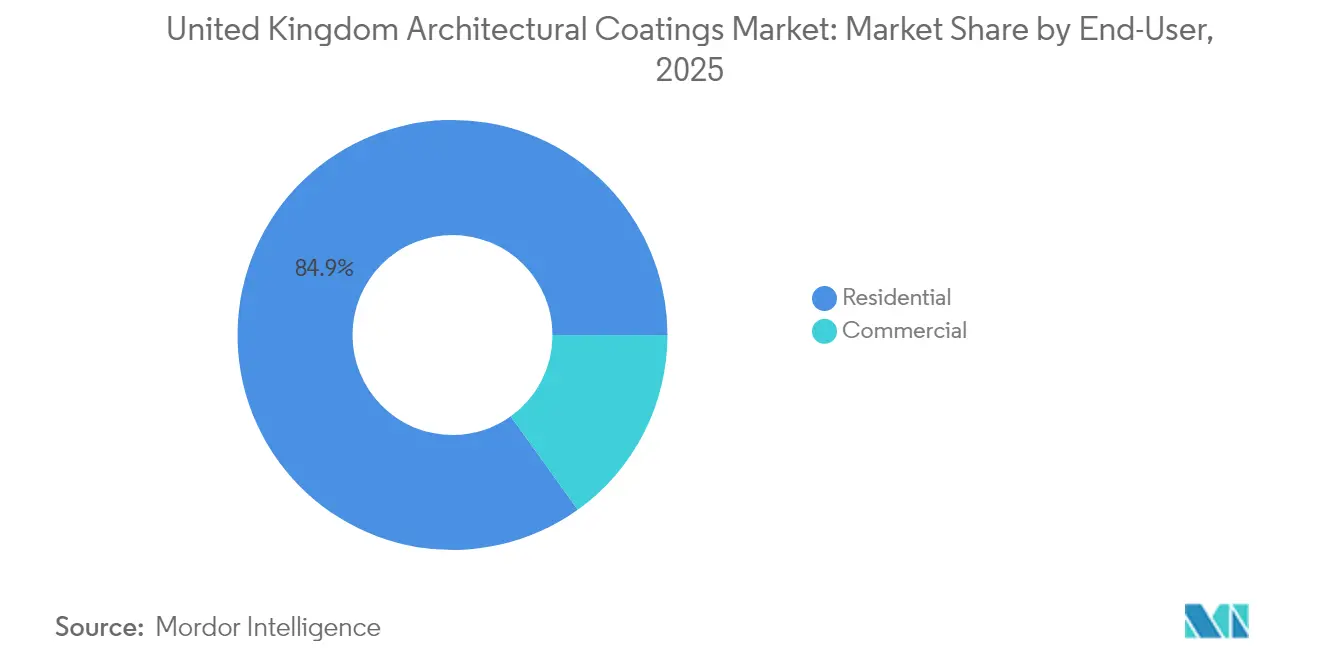

- Nach Endverbraucher repräsentierten Wohnanwendungen im Jahr 2025 84,90 % der Nachfrage und sollen bis 2031 mit einer CAGR von 3,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Architekturfarben im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck hin zu wasserbasierten Systemen mit niedrigem VOC-Gehalt | +0.8% | National; am stärksten in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Heimwerker- und Renovierungsboom nach der Pandemie | +0.6% | National; stärker in Vorstadtregionen | Mittelfristig (2–4 Jahre) |

| Anreize für Netto-Null-Emissionen und nachhaltiges Bauen | +0.5% | National; frühe Gewinne in London, Manchester, Edinburgh | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Mineralfarben für denkmalgeschützte Gebäude | +0.3% | Historische Stadtzentren | Mittelfristig (2–4 Jahre) |

| Einführung des modularen Fertigbaus | +0.4% | Schottland und Nordengland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck hin zu wasserbasierten Systemen mit niedrigem VOC-Gehalt

Die Durchsetzung des Gebäudesicherheitsgesetzes 2022 hat die Einhaltung der VOC-Vorschriften von 2012 zur Pflicht gemacht und die wasserbasierte Technologie auf 87,28 % des Volumens angehoben[1]Britische Regierung, „Die Verordnung über flüchtige organische Verbindungen in Farben, Lacken und Fahrzeugreparaturlackierungsprodukten 2012”, legislation.gov.uk . Unternehmen investieren nun rund 150.000 GBP pro Jahr, um Produktionslinien nachzurüsten, Testprotokolle zu aktualisieren und die Leistung bei niedrigeren Lösemittelgrenzwerten zu verifizieren. Da der Markt für Architekturfarben im Vereinigten Königreich weiterhin mit EU-Chemikalienstandards übereinstimmen muss, um den Exportzugang zu erhalten, sind nicht konforme Importe an der Grenze mit kostspieligen Nachtests konfrontiert, was Billiganbieter abschreckt. Fortschrittliche Acrylemulsionen erreichen VOC-Werte unter 30 g/L, sodass Marken Premiumpreise an Auftragnehmer verlangen können, die BREEAM-Punkte anstreben. Da BREEAM Version 7 strengere Innenluftqualitätsbenchmarks vorschreibt, genießen Hersteller, die verifizierte M1-Emissionsklassifizierungen betonen, Priorität bei der Aufnahme in große gewerbliche Ausschreibungen.

Heimwerker- und Renovierungsboom nach der Pandemie

Privathaushalte gaben im Jahr 2024 mehr für Heimverbesserungen aus, wobei Dekorfarben der führende Einzelhandelsartikel waren. Fernarbeit ist für viele Büroangestellte dauerhaft geworden und schafft eine anhaltende Nachfrage nach aufgefrischten Innenräumen statt einmaliger Pandemie-Renovierungen. Heimwerkermärkte verzeichneten einen Anstieg der wasserbasierten Verkäufe dank geruchsarmer Eigenschaften und kurzer Wiedereinzugszeiten. Der Mangel an qualifizierten Anwendern hat Verbraucher unbeabsichtigt dazu veranlasst, sich für die Selbstanwendung zu entscheiden, was zu einer erhöhten Nachfrage nach leicht aufzutragenden und tropfresistenten Beschichtungen geführt hat. Staatliche Sanierungsprogramme, wie der 500 Millionen GBP umfassende Warm Homes Local Grant, beschleunigen den Einsatz von Spezialdeckanstrichen für gedämmte Fassaden und stärken den Aufwärtstrend im Markt für Architekturfarben im Vereinigten Königreich.

Anreize für Netto-Null-Emissionen und nachhaltiges Bauen

Das Netto-Null-Versprechen für 2050 wirkt sich auf die Bauvorschriften aus, wobei lokale Behörden bereits CO₂-Ziele vorschreiben, die die Mindestanforderungen von Teil L übertreffen. BREEAM-Punkte, die an Umweltproduktdeklarationen geknüpft sind, belohnen Beschichtungen, die Emissionen von der Wiege bis zur Bahre offenlegen, und lenken Planer zu Lieferanten mit ausgereiften Ökobilanzierungskapazitäten. Der 3,8 Milliarden GBP umfassende Sozialwohnungs-Dekarbonisierungsfonds lenkt Sanierungsausgaben auf Außenwandsysteme, die atmungsaktive und gleichzeitig witterungsbeständige Beschichtungen erfordern. Dieser Wandel weckt Interesse an biobasierten Harzen; einige Formulierungen integrieren nun 25 % pflanzenbasierte Monomere und erfüllen dabei weiterhin die Anforderungen an Abrieb- und Scheuerfestigkeit. Hersteller, die verifizierte niedrige CO₂-Fußabdrücke mit nachgewiesener Haltbarkeit verbinden können, werden die am schnellsten wachsenden Nischen im Markt für Architekturfarben im Vereinigten Königreich erschließen.

Nachfrage nach atmungsaktiven Mineralfarben für die Restaurierung denkmalgeschützter Gebäude

Rund 374.000 denkmalgeschützte Gebäude sind auf Beschichtungen angewiesen, die dem Mauerwerk das „Atmen” ermöglichen, ohne Feuchtigkeit einzuschließen[2]Historic England, „Statistischer Bericht über denkmalgeschützte Gebäude 2024”, historicengland.org.uk . Projekte in 10.000 ausgewiesenen Erhaltungsgebieten schreiben daher kalk- oder silikatbasierte Farben vor, die Permeabilitätsraten über 200 g/m²/24 h erreichen. Das 95 Millionen GBP umfassende Heritage Action Zones-Programm leitet öffentliche Mittel in die Innenstadtsanierung und bündelt die Nachfrage nach traditionellen Pastellpaletten und matten Oberflächen. Beschichtungshersteller, die Produktschulungen mit der Lieferung kombinieren, können sich in diesem schutzintensiven Segment des Marktes für Architekturfarben im Vereinigten Königreich eine starke Kundenbindung aufbauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen (TiO₂, Harze) | -0.9% | National; stärkere Auswirkungen auf KMU | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC- und Biozidvorschriften | -0.4% | Spezialsegmente landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern | -0.6% | London und Südostengland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen (TiO₂, Harze)

Titandioxid drückt die Bruttomargen bei Unternehmen ohne mehrjährige Lieferverträge um bis zu 400 Basispunkte. Die Ausgaben für Acrylharze stiegen im gleichen Zeitraum, angetrieben durch Energiepreisschocks und logistische Engpässe. Da Rohstoffe bis zu 70 % der Herstellungskosten ausmachen, wirkt sich jede Preisschwankung von 5 % direkt auf den Betriebsgewinn aus. Brexit-bedingte Zollformalitäten fügen importierten Harzen eine weitere Belastung von 3–5 % hinzu, was kleine und mittelständische Unternehmen am härtesten trifft. Das Ergebnis ist eine aggressive Portfoliobereinigung und Preisaufschläge im gesamten Markt für Architekturfarben im Vereinigten Königreich, bis sich die Preise stabilisieren.

Verschärfung der VOC- und Biozidvorschriften erhöht Compliance-Kosten

Die Regulierungsbehörden führen schrittweise strengere Innenluftqualitätsschwellenwerte und strengere Grenzwerte für Konservierungsmittel in der Dose ein. Die Neuformulierung läuft parallel zu teuren analytischen Tests und verlängert die Markteinführungszeit für Nischenprodukte. Spezialfarben, die früher auf einen höheren Lösemittelgehalt angewiesen waren, müssen nun wasserbasierte Alternativen finden, was manchmal einzigartige ästhetische oder Leistungsmerkmale beeinträchtigt. Kleinere Markeninhaber verlassen entweder diese Kategorien oder kooperieren mit Lohnherstellern, was die Wettbewerbslandschaft des Marktes für Architekturfarben im Vereinigten Königreich verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz treibt Innovation voran

Acryl hatte im Jahr 2025 einen Marktanteil von 56,25 % am Markt für Architekturfarben im Vereinigten Königreich und soll bis 2031 mit einer CAGR von 3,70 % wachsen. Die Marktgröße für Architekturfarben im Vereinigten Königreich, die mit Acrylsystemen verbunden ist, steigt daher stetig, da Auftragnehmer und Hausbesitzer deren geruchsarme, schnell trocknende Eigenschaften schätzen. Die Innovation konzentriert sich auf koaleszenzmitteleffiziente Emulsionen, die weniger als 30 g/L VOC liefern, ohne die Blockresistenz zu beeinträchtigen.

Die Anteile von Alkyd gehen weiter zurück, da moderne wasserbasierte Hybride den traditionellen Glanz lösemittelreicher Emaillelacke erreichen. Polyurethan behauptet seinen Platz in Küchen und Gesundheitseinrichtungen, während Epoxid aufgrund von Hürden im Zusammenhang mit der Kennzeichnung aminbasierter Verbindungen auf schwere Bodenbeläge beschränkt bleibt. Biobasierte Acryle enthalten bis zu 25 % nachwachsende Rohstoffe, sodass Marken CO₂-Reduktionen hervorheben können, ohne die Leistung zu beeinträchtigen. Die Harzauswahl wird zunehmend von den REACH-Compliance-Kosten beeinflusst, was Formulierer dazu veranlasst, Chemikalien mit geringerer regulatorischer Belastung zu bevorzugen.

Nach Technologie: Wasserbasierte Systeme gestalten die Marktdynamik neu

Wasserbasierte Produkte erzielten im Jahr 2025 einen Umsatzanteil von 86,70 %, gestützt durch eine CAGR-Prognose von 3,35 %, die ihre überwältigende Führungsposition aufrechterhält. Dieser Anteil entspricht dem größten Teil der Marktgröße für Architekturfarben im Vereinigten Königreich und zwingt selbst Nischenanbieter dazu, wässrige Entwicklungspipelines zu priorisieren.

Frühere Wasserempfindlichkeit plagte diese Beschichtungen, aber Fortschritte bei der Filmbildung bei Umgebungstemperatur und der frühen Blockresistenz ermöglichen es Auftragnehmern nun, innerhalb von Stunden nachzustreichen – ein Vorteil bei schnell abzuwickelnden Projekten. Lösemittelbasierte Produkte überleben hauptsächlich in Spezialrollen: extreme Fassaden, tanninreiche Untergründe oder historische Glanzlacke. Die Innenluftqualitätsklauseln des Gebäudesicherheitsgesetzes werden diese Anwendungen wahrscheinlich weiter in den Bereich wasserlöslicher Produkte drängen und die Dominanz des Segments festigen.

Nach Endverbraucher: Wohnsegment sichert Marktführerschaft

Wohnanwendungen machten im Jahr 2025 84,90 % des Wertes aus und sollen bis 2031 mit einer CAGR von 3,28 % weiter wachsen, was ihre zentrale Rolle im Markt für Architekturfarben im Vereinigten Königreich unterstreicht. Fernarbeit hält den Fokus auf Wohnräume, wo das wiederholte Streichen von Wohn- und Arbeitsnischen das Volumen antreibt.

Der Heimwerkereinzelhandel gewinnt nun einen größeren Anteil, da Verbraucher den Mangel an Anwendern ausgleichen. Gewerbliche Neubauprojekte hinken hinter der gedämpften Büroflächenabsorption zurück, aber die Renovierung von Gastgewerbeimmobilien bietet Wachstumsnischen. Sanierungsprogramme im sozialen Wohnungsbau lenken die Nachfrage auf atmungsaktive und gleichzeitig witterungsbeständige Außenlösungen und bieten ein stabiles Volumen, selbst wenn die Ermessensausgaben nachlassen.

Geografische Analyse

London und Südostengland machen im Jahr 2024 einen wesentlichen Teil des Marktes für Architekturfarben im Vereinigten Königreich aus, was auf einen dichten Wohnungsbestand, hohe Sanierungsbudgets und eine Konzentration gewerblicher Innenausbauten zurückzuführen ist. Premiummarken gedeihen hier dank Hausbesitzern, die bereit sind, für geruchsarme Designerfarben zu zahlen, die die Ausfallzeiten in bewohnten Gebäuden minimieren. Gleichzeitig trägt dieselbe Region die Hauptlast des Anwendermangels, der die Vorlaufzeiten verlängert und die Projektkosten erhöht.

Die Nachfrage in Schottland wird durch das Engagement angetrieben, bis 2032 110.000 Sozialwohnungen zu liefern, sowie durch eine politische Verlagerung hin zur Vorfertigung, die werkseitig aufgetragene Beschichtungen begünstigt. Ausbildungsprogramme schaffen einen wachsenden Talentpool an Malern und lindern die Arbeitsengpässe, die im Süden Englands zu beobachten sind. Nordengland gewinnt durch Stadtentwicklungszuschüsse an Dynamik, bei denen historische Fassaden Mineralfarben erfordern, die auf hochdurchlässiges Mauerwerk zugeschnitten sind.

Wales schreitet bei tourismusbedingten Infrastrukturverbesserungen und ländlichen Wohnbauprojekten voran, die robuste Außenbeschichtungen erfordern, die den rauen Küstenwitterungsbedingungen standhalten können. Nachhaltigkeitsauflagen spiegeln den nationalen Druck wider und fördern die Einführung wasserbasierter Formulierungen selbst in traditionell lösemittelorientierten Küstenorten. Nordirland profitiert unterdessen von reibungsloseren Handelsströmen nach dem Windsor-Rahmenabkommen, das wettbewerbsfähige Preise durch grenzüberschreitende Lieferketten ermöglicht, trotz anhaltender Zollkomplexität.

Wettbewerbslandschaft

Die Branche der Architekturfarben im Vereinigten Königreich ist konsolidiert. Multinationale Unternehmen verfügen über Markenwert, landesweite Distribution und erhebliche Forschungs- und Entwicklungsbudgets, während regionale Spezialisten sich auf Nischenmärkte wie Denkmalpflege oder individuelle Farbtöne konzentrieren. Volatile Rohstoffkosten veranlassen größere Unternehmen, mehrjährige Titandioxidverträge abzusichern oder eine Rückwärtsintegration zu erkunden. Innovationspipelines konzentrieren sich auf biobasierte Harze, Pulverbeschichtungen mit Niedrigtemperaturhärtung und digitale Farbabgleichplattformen, die Kundengenehmigungszyklen verkürzen. Private-Equity-Fonds beobachten mittelgroße Akteure, die die Verbraucher- und Handelskanäle überbrücken können, und erwarten Wertschöpfung durch operative Verbesserungen und den Ausbau des E-Commerce. Trotz Margenkompression werden die anhaltende Renovierungsnachfrage und regulatorische Rückenwinde den Markt für Architekturfarben im Vereinigten Königreich voraussichtlich auf einem stabilen Wachstumspfad halten.

Marktführer der Branche für Architekturfarben im Vereinigten Königreich

Akzo Nobel N.V.

Hempel A/S

PPG Industries, Inc.

DAW SE

RPM International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Akzo Nobel N.V., Arkema und BASF reduzierten den CO₂-Fußabdruck der Architekturpulverbeschichtungen Interpon D um 40 %, indem sie biobasierte Rohstoffe und lieferantenspezifische Produktkohlenstoff-Fußabdruckdaten (PCF) nutzten.

- März 2025: Hempel stellte Hempafire Extreme 550 vor, eine lösemittelfreie Epoxid-Passivbrandschutzbeschichtung, die bis zu 4 Stunden Brandwiderstand bei einem um 40 % niedrigeren CO₂-Ausstoß bietet.

Berichtsumfang des Marktes für Architekturfarben im Vereinigten Königreich

Gewerbe, Wohnbereich sind als Segmente nach Endverbraucher-Untergruppe abgedeckt. Lösemittelbasiert, Wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester, Polyurethan sind als Segmente nach Harz abgedeckt.| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohnbereich |

| Gewerbe |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Endverbraucher-Untergruppen.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Endverbrauchersegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturauswertungen sowie primären Expertenbeiträgen ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen