Größe und Marktanteil des europäischen Marktes für Architekturfarben

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

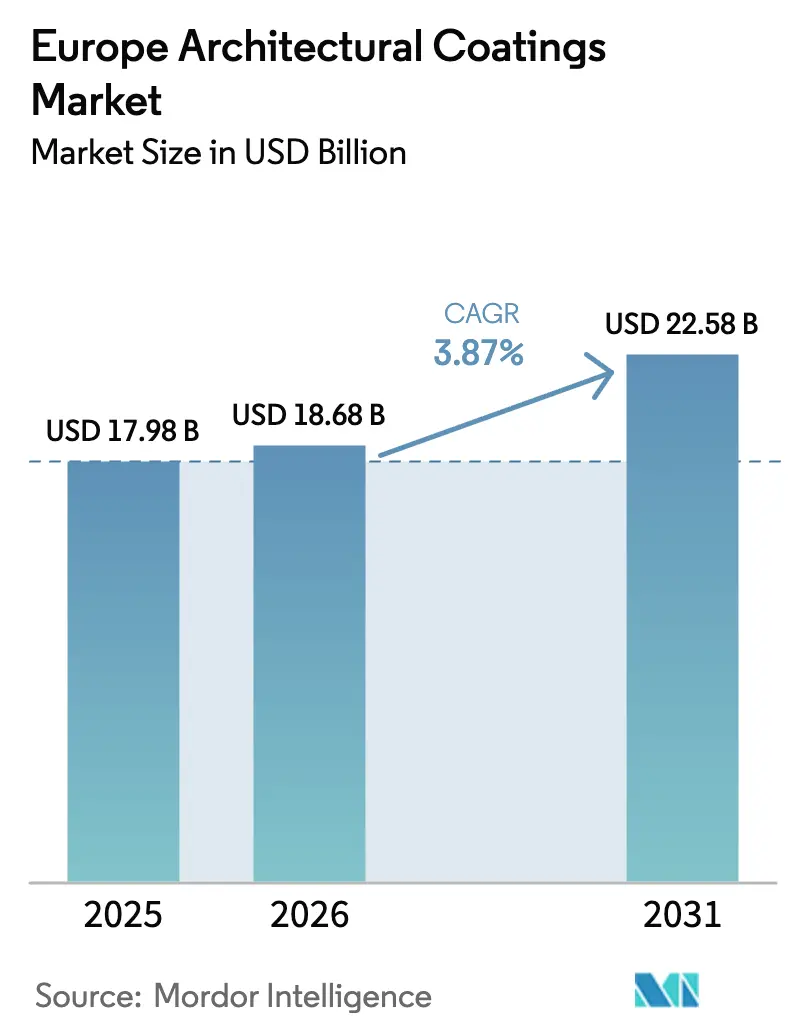

| Marktgröße im Basisjahr (2025) | 17.98 Milliarden US-Dollar |

| Marktgröße (2026) | 18.68 Milliarden US-Dollar |

| Marktgröße (2031) | 22.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

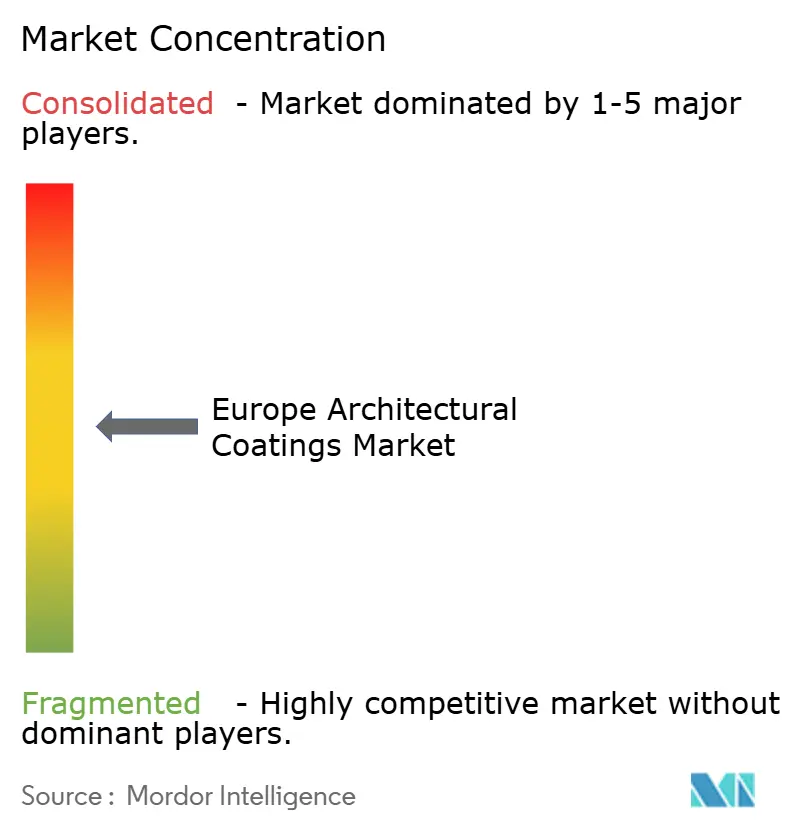

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Architekturfarben von Mordor Intelligence

Die Größe des europäischen Marktes für Architekturfarben wird voraussichtlich von 17,98 Milliarden USD im Jahr 2025 auf 18,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 22,58 Milliarden USD erreichen, mit einer CAGR von 3,87 % von 2026 bis 2031. Eine gezielte Verlagerung hin zu hochwertigen, emissionsarmen Formulierungen hat begonnen, das reine Mengenwachstum zu überwiegen, da Käufer auf strengere VOC-Obergrenzen der Europäischen Union und einen Gebäudebestand reagieren, dessen Durchschnittsalter nun über 50 Jahre liegt. Die Nachfrage nach wasserbasierten Systemen dominiert bereits, da professionelle Maler geruchsarme, leicht zu reinigende Produkte bevorzugen und Einzelhändler viele lösemittelbasierte Linien aus dem Sortiment genommen haben, um Compliance-Risiken zu vermeiden. Lieferanten positionieren sich zudem verstärkt für Reparatur- und Sanierungsprojekte, die stabilere Margen versprechen als Neubauarbeiten, die durch hohe Kreditkosten geschwächt wurden. Die Konsolidierung unter den führenden Herstellern beschleunigt sich, um Rohstoffpreisinflation abzufedern, umweltfreundlichere Forschungs- und Entwicklungspipelines zu finanzieren und die Marktpräsenz zu stärken.

Wichtigste Erkenntnisse des Berichts

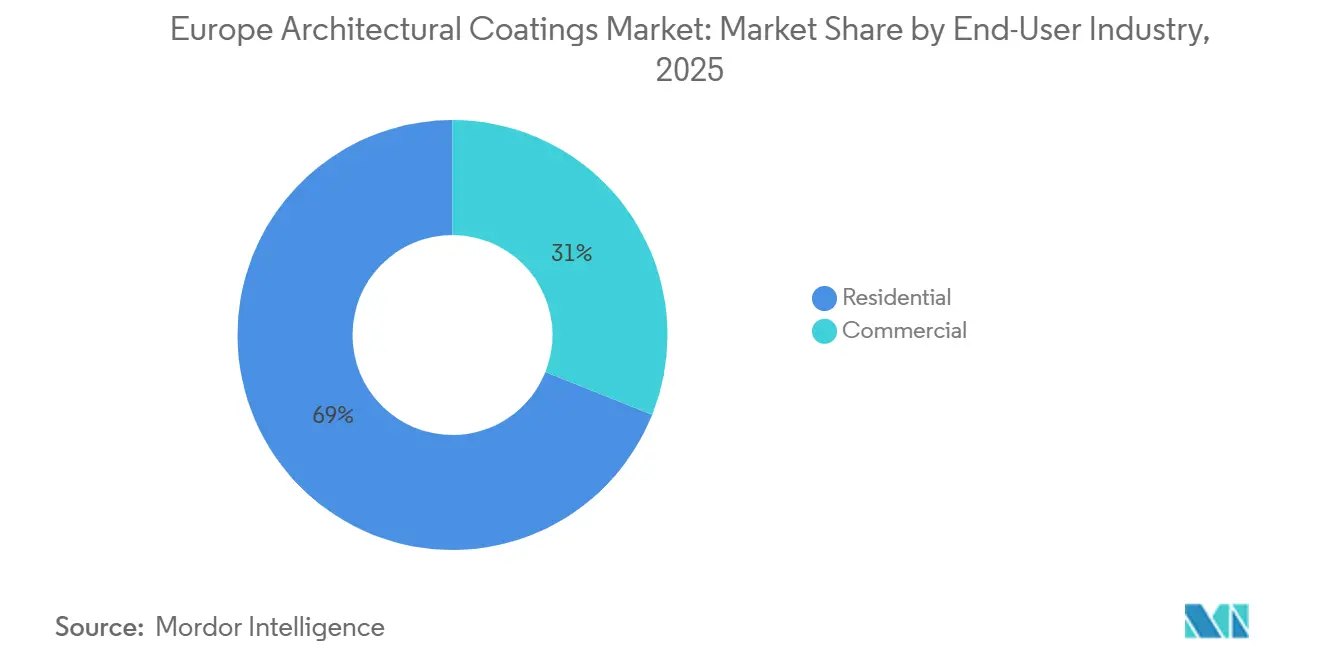

- Nach Endverbraucherbranche entfielen auf Wohnanwendungen 68,96 % der Größe des europäischen Marktes für Architekturfarben im Jahr 2025, mit einer Wachstumsrate von 4,04 % CAGR bis 2031.

- Nach Technologie führten wasserbasierte Beschichtungen mit einem Marktanteil von 82,78 % am europäischen Markt für Architekturfarben im Jahr 2025 und werden voraussichtlich mit einer CAGR von 4,24 % bis 2031 wachsen.

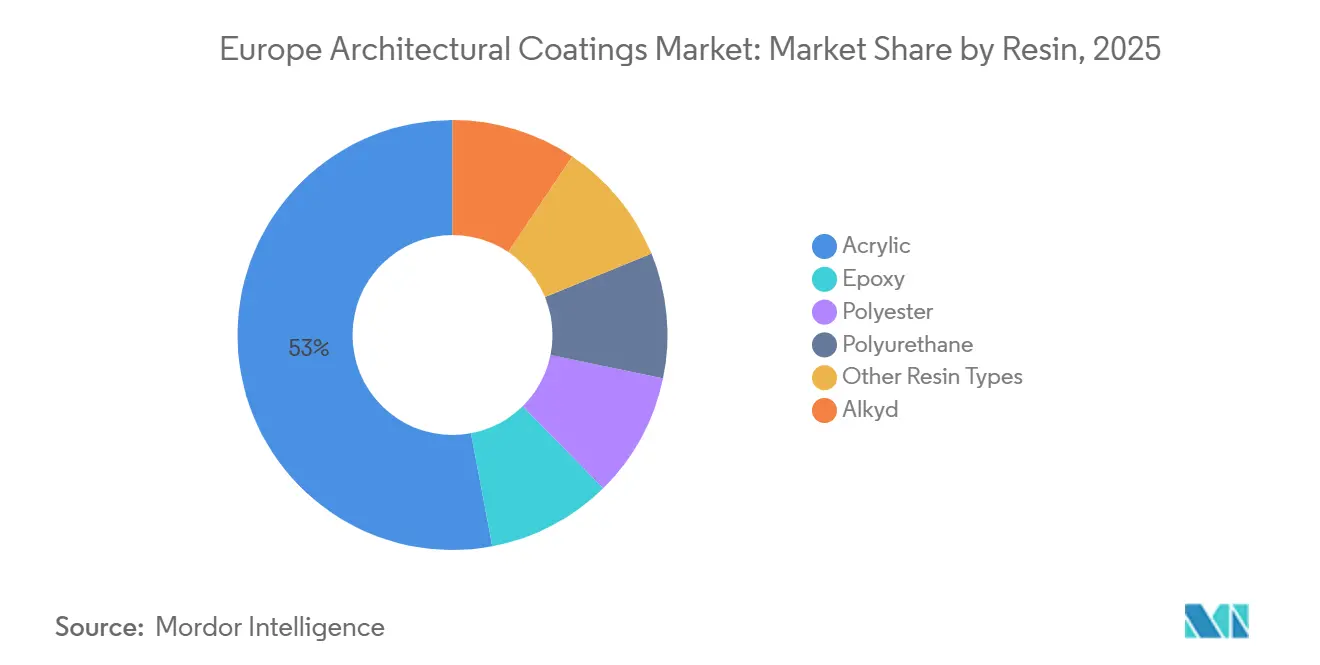

- Nach Harz hielten Acrylplattformen im Jahr 2025 einen Marktanteil von 52,96 % am europäischen Markt für Architekturfarben und werden voraussichtlich bis 2031 um 4,17 % wachsen.

- Nach Geografie entfielen auf Russland 15,33 % des regionalen Umsatzes im Jahr 2025, mit der schnellsten CAGR von 4,38 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Architekturfarben

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sanierungsboom bei alterndem Wohngebäudebestand | +1.2% | Westeuropa (Frankreich, Deutschland, Italien, Spanien, Vereinigtes Königreich); nordische Länder | Mittelfristig (2-4 Jahre) |

| EU-VOC-Vorschriften beschleunigen die Verlagerung zu wasserbasierten Produkten | +0.8% | EU27 sowie Vereinigtes Königreich (regulatorische Angleichung nach dem Brexit); Norwegen, Schweiz | Langfristig (≥ 4 Jahre) |

| Erholung nach COVID im gewerblichen Innenausbau | +0.5% | Städtische Zentren (Paris, Berlin, Madrid, London); Hauptstädte in Mittel- und Osteuropa (Warschau, Prag) | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach energiesparenden Wärmedämmfarben | +0.6% | Nordeuropa (Deutschland, nordische Länder, Polen); Südeuropa (Spanien, Italien) | Mittelfristig (2-4 Jahre) |

| Vor-Ort-Tönung als Dienstleistungsplattformen | +0.3% | Einzelhandelskanäle in Westeuropa; Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sanierungsboom bei alterndem Wohngebäudebestand

Europa zählt mehr als 220 Millionen Wohnungen, die vor 1990 errichtet wurden; viele erfordern nun Fassadenreparaturen, Feuchtigkeitsschutz und Innenrenovierungen, um modernen Gesundheitsstandards zu entsprechen. Eurostat verzeichnete im Jahr 2025 Ausgaben von 310 Milliarden EUR für Wohngebäudesanierungen, ein Anstieg von 12 % gegenüber dem Vorjahr[1]Generaldirektion Umwelt, „Beschluss der Kommission zur Festlegung der EU-Umweltzeichenkriterien für Farben und Lacke”, ec.europa.eu. Frankreich, Deutschland, Italien und Spanien trugen 60 % dieser Ausgaben bei, wobei Italien allein um 20 % zulegte, begünstigt durch großzügige Steuergutschriften für energieeffiziente Beschichtungen. Das Europäische Parlament möchte die jährlichen Sanierungsraten bis 2030 auf 2 % verdoppeln, was die Nachfrage nach langlebigen Acryl- und Polyurethanoberflächen steigert, die die Anstrichzyklen von sieben auf zwölf Jahre verlängern. Infolgedessen dreht sich der europäische Markt für Architekturfarben weiterhin in Richtung margenstarker Segmente, während er ein stetiges Gesamtwachstum aufrechthält.

EU-VOC-Vorschriften beschleunigen die Verlagerung zu wasserbasierten Produkten

Die Europäische Kommission aktualisierte die EU-Umweltzeichenregeln im Februar 2026 und senkte sowohl die VOC- als auch die SVOC-Obergrenzen und fügte Gebrauchstauglichkeitstests hinzu, die eine Bindemittelverdünnung erschweren. Einzelhändler nahmen nicht konforme lösemittelbasierte Linien schnell aus dem Sortiment; bis Ende 2025 machten wasserbasierte Produkte bereits 70 % des Dekorationsvolumens aus, ein Anstieg um fünf Prozentpunkte in fünf Jahren[2]Mitarbeiterbericht, „Europäische Dekorfarben verlagern sich zu wasserbasierten Produkten”, coatingsworld.com. Reine Acrylemulsionen dominieren nun Innenwände, während Styrol-Acryl-Mischungen in den Bereich preisgünstiger Außenanstriche abwandern. BASF, AkzoNobel und Arkema validierten biobasierte Harze, die den CO₂-Fußabdruck von Beschichtungen in Pilotläufen 2025 um 40 % reduzierten. Diese Entwicklungen bestätigen, dass strengere Regulierung nicht nur die Nutzung wasserbasierter Produkte beschleunigt, sondern auch die Markteintrittsbarrieren für kleinere Formulierer ohne ausreichende Forschungs- und Entwicklungskapazitäten erhöht. Infolgedessen neigt sich der europäische Markt für Architekturfarben zugunsten größerer etablierter Anbieter mit wissenschaftlich fundierten Nachhaltigkeitsnachweisen.

Erholung nach COVID im gewerblichen Innenausbau

Die Bürovermietung in Kontinentaleuropa stieg 2025 um 8 %, während die Aufträge für Hotelrenovierungen in mediterranen Destinationen um 15 % zunahmen. Eigentümer renovierten Innenräume, um hybride Arbeitnehmer und Freizeitreisende anzulocken, und verlangten schnell trocknende, geruchsarme Farben, die Übernachtumsätze ermöglichen. Obwohl die gewerblichen Gesamtvolumina noch hinter dem Vor-Pandemie-Niveau zurückbleiben, hat sich die Zusammensetzung hin zu hochwertigen Decken- und Zierleistenprodukten verschoben, die für die Einhaltung von Raumluftqualitätsstandards spezifiziert werden. Diese Nische begünstigt Lieferanten, die VOC-freie, antibakterielle oder Formaldehyd-bindende Produkte anbieten. Schnellere Aushärtung hilft Auftragnehmern auch, mit dem Mangel an Malerfachkräften umzugehen, einem chronischen Problem in den Niederlanden und Dänemark. Daher liefert der gewerbliche Aufschwung, obwohl bescheiden in der Tonnage, ein überproportionales Wertwachstum im europäischen Markt für Architekturfarben.

Nachfrage nach energiesparenden Wärmedämmfarben

Die Volatilität der Energiepreise hat Immobilieneigentümer dazu veranlasst, passive Effizienzverbesserungen zu suchen. Wärmedämmfarben mit Keramik- oder Aerogelfüllstoffen können den Wärmedurchgangswiderstand von Wänden so weit erhöhen, dass die Heizkosten innerhalb von drei Heizsaisons um 5-8 % gesenkt werden. Die deutsche KfW-Bank begann 2025, bis zu 20 % der Produktkosten für qualifizierte Außensysteme zu erstatten, was eine starke Akzeptanz in Gebäuden aus der Zeit vor 1990 auslöste. Denkmäler und historische Gebäude bevorzugen diese Dünnschichtlösungen, da herkömmliche Außendämmung häufig gegen Denkmalschutzvorschriften verstößt. Lieferanten, die quantifizierbare Amortisationszeiten bewerben, sichern sich nun Ausschreibungen für kommunale Sanierungsprojekte und erschließen neue Einnahmequellen. Es wird erwartet, dass dieser Trend einen positiven Einfluss von 0,6 % auf die CAGR des europäischen Marktes für Architekturfarben bis 2031 hat.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Titandioxid und petrochemischen Rohstoffen | -0.7% | Gesamteuropäisch (alle Märkte); besonders ausgeprägt in importabhängigem Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Zinssätze dämpfen den Neubau von Wohngebäuden | -0.9% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder; begrenzte Auswirkungen in Polen, Spanien | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel bei professionellen Malern | -0.5% | Nordeuropa (Niederlande, Dänemark, Deutschland); zunehmend auch in Frankreich, Polen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Titandioxid und petrochemischen Rohstoffen

Der Spotpreis für TiO₂ schwankte 2025 zwischen 2.800 und 3.400 EUR pro Tonne, ein Ausschlag von 21 %, der die Bruttomargen für Massenmarkt-Innenemulsionen belastete. Hersteller kompensierten einen Teil des Preisanstiegs durch Streckmittelpigmente und zusammengesetzte Deckmittel, doch diese Substitutionen riskieren eine verminderte Scheuerbeständigkeit oder Farbtreue bei höheren Tönstufen. Gleichzeitig folgten die Kosten für Acrylmonomere dem Brent-Rohöl, das zwischen 75 und 95 USD pro Barrel lag. Da EU-Zölle billiges chinesisches TiO₂ vom Binnenmarkt fernhalten, sehen sich lokale Formulierer im Vergleich zu asiatischen Wettbewerbern einem dauerhaft hohen Kostenniveau gegenüber.

Hohe Zinssätze dämpfen den Neubau von Wohngebäuden

Die Zinssätze der Europäischen Zentralbank erreichten Mitte 2024 einen Höchststand von 4,0 % und liegen 2026 noch bei 3,5 %, was die Hypothekenberechtigung für Erstkäufer einschränkt. Deutschland verzeichnete 2025 einen Rückgang der Wohnungsfertigstellungen um 12 % im Jahresvergleich, das Vereinigte Königreich um 8 %. Weniger Baubeginne dämpfen die Nachfrage nach preisgünstigen Wandgrundierungen, die typischerweise in neuen Wohnungen aufgetragen werden. Während Sanierungsaktivitäten dies teilweise kompensieren, begünstigen sie geringvolumige Premiumlinien, was das Gesamtliterwachstum dämpft. Analysten erwarten ab Ende 2026 einen moderaten Zinssenkungszyklus; bis dahin schmälern die hohen Kreditkosten die zugrunde liegende Expansion des europäischen Marktes für Architekturfarben um fast einen Prozentpunkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Wohnbauaktivität verankert das Wachstum

Wohnprojekte generierten 68,96 % des Umsatzes im Jahr 2025 und werden bis 2031 mit einer CAGR von 4,04 % wachsen. Sanierungen dominieren, da Eigentümer den Vermögenswert in einem alternden Gebäudebestand erhalten müssen und nationale Steuergutschriften nun bis zu 30 % der Kosten für energiesparende Außenfarben erstatten. Italien führte die Ausgaben mit einem Anstieg von 20 % im Jahr 2025 an, nachdem das Eco-Bonus-Programm ausgeweitet wurde. Verbraucher spezifizieren zunehmend geruchsarme Farben mit Asthma-Allergie-Kennzeichnungen sowie kratzfeste Innenemulsionen, die für eine Haltbarkeit von einem Jahrzehnt zwischen den Anstrichen beworben werden. Diese Dynamik hebt die durchschnittlichen Verkaufspreise an, auch wenn die Liter pro Wohneinheit sinken.

Gewerbliche Anwendungen verzeichnen ebenfalls eine steigende Nachfrage nach Architekturfarben. Büros passen sich an hybrides Arbeiten an, was den Flächenbedarf um etwa 15 % reduziert. Dennoch haben sich Hotel-, Gesundheits- und Bildungsrenovierungen beschleunigt, wobei jede Kategorie schnell trocknende VOC-freie oder antimikrobielle Beschichtungen verlangt, um Betriebsunterbrechungen zu minimieren. Das Segment ist auf Lieferpartner angewiesen, die schnelle Wochenend-Neuanstriche durchführen können – ein Servicevorteil, den mittelständische Regionalmarken nutzen. Dennoch bleibt die Volumenerholung in Europa uneinheitlich; Spanien verzeichnet zweistellige Zuwächse im Gastgewerbe, während Deutschlands Büropipeline unter Finanzierungsengpässen stagniert.

Nach Technologie: Dominanz wasserbasierter Produkte verstärkt sich

Wasserbasierte Systeme machten 82,78 % bzw. 14,89 Milliarden USD des Marktanteils am europäischen Markt für Architekturfarben im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 4,24 % bis 2031 wachsen. Aktualisierte Umweltzeichengrenzen sowie die Auslistung durch Einzelhändler lassen lösemittelbasierte Alkyden nur noch schrumpfende Nischen. Gleichzeitig haben Fortschritte in der Koaleszenzmittelchemie Haftungslücken auf porösem Mauerwerk geschlossen und ermöglichen es reinen Acrylemulsionen, eine 10-jährige Außenlebensdauer zu versprechen. Lieferanten verbessern auch wasserbasierte Lackemails mit Blockier- und Verlaufsmitteln, um professionelle Pinselbarkeitsstandards zu erfüllen, die einst von ölbasierten Farben monopolisiert wurden.

Lösemittelbasierte Volumina verzeichnen noch immer eine beachtliche Wachstumsrate, da bestimmte Metallgrundierungen und Anwendungen bei historischen Holzoberflächen noch eine Vernetzungsdichte erfordern, die mit Wasser nicht erreichbar ist. Innovationen konzentrieren sich nun auf hybride Alkyd-in-Wasser-Dispersionen, die das traditionelle Erscheinungsbild beibehalten und dabei unter 30 g/L VOC emittieren. Das Ergebnis ist ein allmähliches Verblassen statt eines abrupten Einbruchs, doch jedes Jahr schrumpft der lösemittelbasierte Anteil weiter und festigt die strukturelle Überlegenheit der wasserbasierten Technologie im europäischen Markt für Architekturfarben.

Nach Harz: Acrylsysteme bauen Führung aus

Acrylharze bildeten 52,96 % des Umsatzes im Jahr 2025 und halten damit mehr als die Hälfte des gesamten Marktanteils am europäischen Markt für Architekturfarben; sie wachsen bis 2031 mit 4,17 %. Reine Acrylbindemittel bieten Flexibilität, UV-Stabilität und Tieftemperaturfilmbildung, die sowohl für Innen- als auch für Außenanwendungen geeignet sind. Mit zunehmender Verbreitung wasserbasierter Produkte steigt der Acrylverbrauch im Gleichschritt. Premium-Mauerwerksmarken bewerben 12-Jahres-Garantien auf Basis reiner Acryltechnologie und ermöglichen Preisaufschläge von 20-30 % gegenüber Styrol-Acryl-Mischungen.

Alkydvolumina erodieren jährlich um 1-2 %, da Architekten traditionelle Glanzlacke zugunsten wasserbasierter urethangmodifizierter Alternativen aufgeben. Polyurethan- und Epoxidharze gewinnen trotz ihrer höheren Kosten Marktanteile in stark frequentierten Korridoren und Krankenhausböden, wo chemische Beständigkeit wichtig ist. Die EU-geförderten Projekte PERFECOAT und BIO4COAT haben in Versuchen 2024 die Machbarkeit biobasierter Acrylate mit über 25 % erneuerbarem Anteil nachgewiesen. Die erwartete kommerzielle Skalierung bis 2028 positioniert die Acrylchemie dafür, ihre Führungsposition zu behalten und gleichzeitig Dekarbonisierungsziele zu erfüllen, was ihre zentrale Rolle im europäischen Markt für Architekturfarben festigt.

Geografische Analyse

Russland erwirtschaftete 15,33 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit 4,38 % wachsen, womit es alle europäischen Mitbewerber übertrifft. Föderale Infrastrukturbudgets schützten den Bausektor vor den breiteren kontinentalen Verlangsamungen, und Importsubstitutionspolitiken begünstigen inländische Beschichtungsmarken, die von multinationalen Gemeinschaftsunternehmen beliefert werden. Deutschland bleibt der größte nationale Markt, verzeichnete jedoch 2025 einen Rückgang der Neubauwohnungen um 12 %. Dieser Rückgang lenkte die Nachfrage in Richtung Sanierung, die sich auf langlebige Außensysteme und margenstarke matte Innenfarben konzentriert. Frankreich und Spanien haben die Zinserhöhungen besser überstanden, da Sanierungsanreize schwächere Hypotheken ausglichen; beide verzeichneten ein Wachstum der Sanierungsausgaben von 8-10 %.

Der nordische Block, bestehend aus Schweden, Dänemark, Finnland und Norwegen, trägt ein geringeres Volumen bei, erzielt jedoch dank strenger Umweltzeichennormen einige der höchsten Durchschnittspreise. Dänemark meldete 2025, dass 86,7 % der Auftragnehmer unter Malermangel litten, was den Absatz von Einschicht-Hochdeckprodukten ankurbelte, die den Arbeitsaufwand reduzieren. Das Küstenklima Finnlands unterstützt auch eine Nischennachfrage nach eisresistenten Fassadenbeschichtungen für Offshore-Infrastruktur.

Mittel- und Osteuropa, einschließlich der Tschechischen Republik, der Slowakei, Rumäniens und des westlichen Balkans, bietet Wachstumspotenzial. Die Kaufkraft der Haushalte steigt, doch Wertmarken dominieren noch immer die Regalflächen. Mittelständische westliche Lieferanten dringen mit Schulungsakademien und Töncenter-Rollouts vor, die Ökolabel-Produkte zu erschwinglichen Preisen einführen. Da diese Länder aktualisierte EU-Gebäuderichtlinien umsetzen, wird die Nachfrage in Richtung konformer wasserbasierter Acrylate migrieren und die adressierbare Basis des europäischen Marktes für Architekturfarben in den nächsten fünf Jahren vergrößern.

Wettbewerbslandschaft

Der europäische Markt für Architekturfarben ist mäßig konsolidiert. AkzoNobels geplante Fusion mit Axalta im Wert von 25 Milliarden USD würde einen Skalenakteur schaffen, der in der Lage ist, Titandioxid-Verträge zu Bedingungen nahe integrierter Produzenten auszuhandeln. Innovationsthemen konvergieren auf Nachhaltigkeit und Produktivität. BIO4COAT-Partner testen biobasierte Polyurethane und diamantähnliche Kohlenstoffoberflächen, um den eingebetteten Kohlenstoff um 20 % zu senken. Hempels Crown Paints nutzt die Farbkompetenz von Farrow & Ball, um Verbraucher in höhere Preissegmente zu führen. Angesichts strenger ESG-Sorgfaltspflichten konsolidieren größere Konzerne, um die Compliance-Kosten zu schultern, während Nischenanbieter durch die Adressierung von Denkmalsanierung, antimikrobiellen Innenräumen oder Ultra-Niedrig-VOC-Kategorien punkten, die von Mainstream-Portfolios übersehen werden.

Marktführer der europäischen Architekturfarbenbranche

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Evonik brachte Protectosil ECO-TRETE ANTIGRAFFITI auf den Markt, ein PFAS-alternatives Silanprodukt für städtische Fassaden, das auf der EUROCOAT in Paris vorgestellt wurde.

- Februar 2026: Die Europäische Kommission veröffentlichte aktualisierte EU-Umweltzeichenkriterien für Farben und Lacke mit strengeren VOC- und SVOC-Schwellenwerten sowie neuen Kreislaufwirtschaftsregeln.

Berichtsumfang des europäischen Marktes für Architekturfarben

Architekturfarben sind spezialisierte Produkte, die für die Anwendung an Wohn- und Gewerbegebäuden konzipiert sind, um ästhetische Attraktivität, Witterungsbeständigkeit und langfristige Haltbarkeit zu gewährleisten. Diese Beschichtungen schützen Strukturen vor Feuchtigkeit, UV-Strahlung und Korrosion und verbessern gleichzeitig das visuelle Erscheinungsbild von Innen- und Außenflächen.

Der europäische Markt für Architekturfarben ist nach Endverbraucherbranche, Technologie, Harz und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und Wohnbereich unterteilt. Nach Technologie ist der Markt in lösemittelbasiert und wasserbasiert unterteilt. Nach Harz ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und sonstige Harztypen unterteilt. Der Bericht liefert auch Marktgrößen und Prognosen für sieben wichtige Länder in der Region. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Gewerbe |

| Wohnbereich |

| Lösemittelbasiert |

| Wasserbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harztypen |

| Frankreich |

| Deutschland |

| Italien |

| Nordische Länder |

| Polen |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Endverbraucherbranche | Gewerbe |

| Wohnbereich | |

| Nach Technologie | Lösemittelbasiert |

| Wasserbasiert | |

| Nach Harz | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harztypen | |

| Nach Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Nordische Länder | |

| Polen | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, Regierungsgebäude und Einkaufszentren verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Endverbrauchersegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen