Marktgröße und Marktanteil der Architektonischen Beschichtungen in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

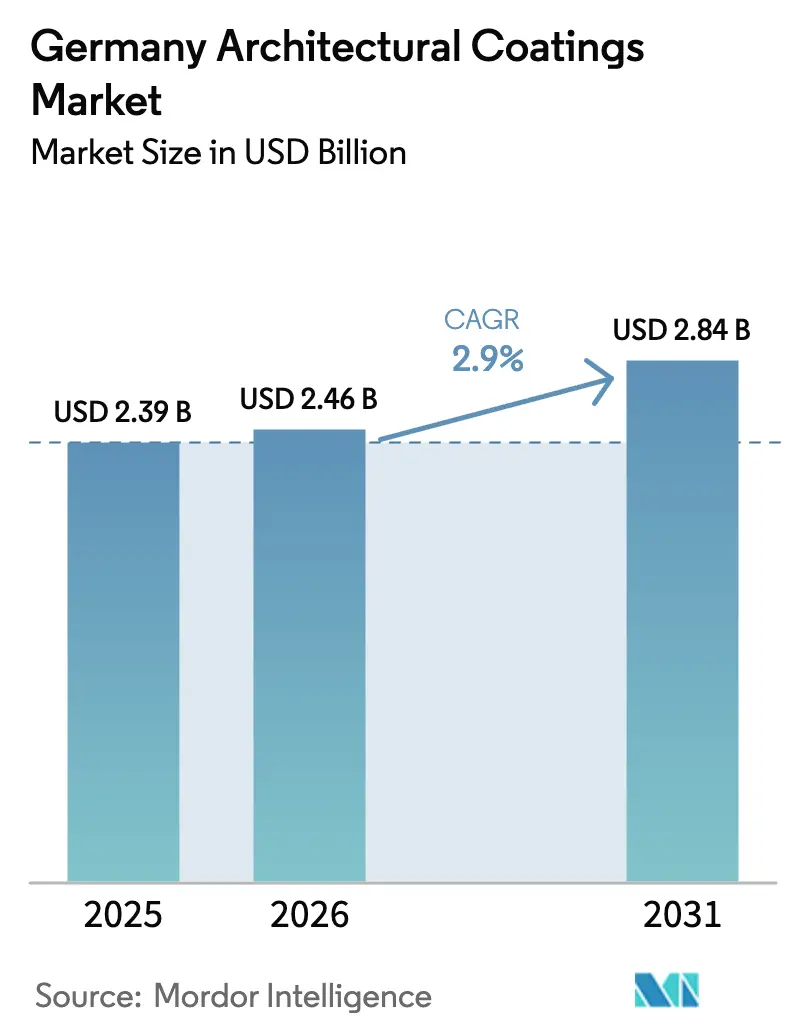

| Marktgröße im Basisjahr (2025) | 2.39 Milliarden US-Dollar |

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Architektonische Beschichtungen in Deutschland durch Mordor Intelligence

Die Marktgröße für Architektonische Beschichtungen in Deutschland wird voraussichtlich von 2,39 Milliarden USD im Jahr 2025 auf 2,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 2,90 % über den Zeitraum 2026–2031 einen Wert von 2,84 Milliarden USD erreichen. Diese stetige Entwicklung spiegelt eine reifende Geschäftslandschaft wider, die durch strenge Grenzwerte für flüchtige organische Verbindungen (VOC), anhaltende Sanierungssubventionen und eine entscheidende Verlagerung hin zur wasserbasierten Technologie geprägt ist. Wasserbasierte Systeme überholen lösemittelbasierte Alternativen weiterhin, da professionelle Anwender geruchsarme, schnell trocknende Produkte bevorzugen, die der Bauprodukteverordnung 2024 entsprechen. Förderprogramme wie BEG-Zuschüsse und KfW-Darlehen erhalten die Farbnachfrage auch dann aufrecht, wenn die Baugenehmigungen für Neubauten nachlassen, während kostengünstige Acrylharze ihre Stellung bei hochwertigen Außen- und Innenanwendungen festigen. Anhaltende Schwankungen bei den Rohstoffkosten, insbesondere bei Titandioxid, halten die Preisstrategien im Fluss; dennoch verteidigen größere Hersteller ihre Margen durch Einkaufsvolumen und Formulierungsflexibilität. Der Wettbewerb verschärft sich, da inländische Marktführer die Automatisierung ausbauen und globale multinationale Konzerne ihre emissionsarmen Produktportfolios erweitern, was gewährleistet, dass der Markt für Architektonische Beschichtungen in Deutschland hochdynamisch bleibt.

Wesentliche Erkenntnisse des Berichts

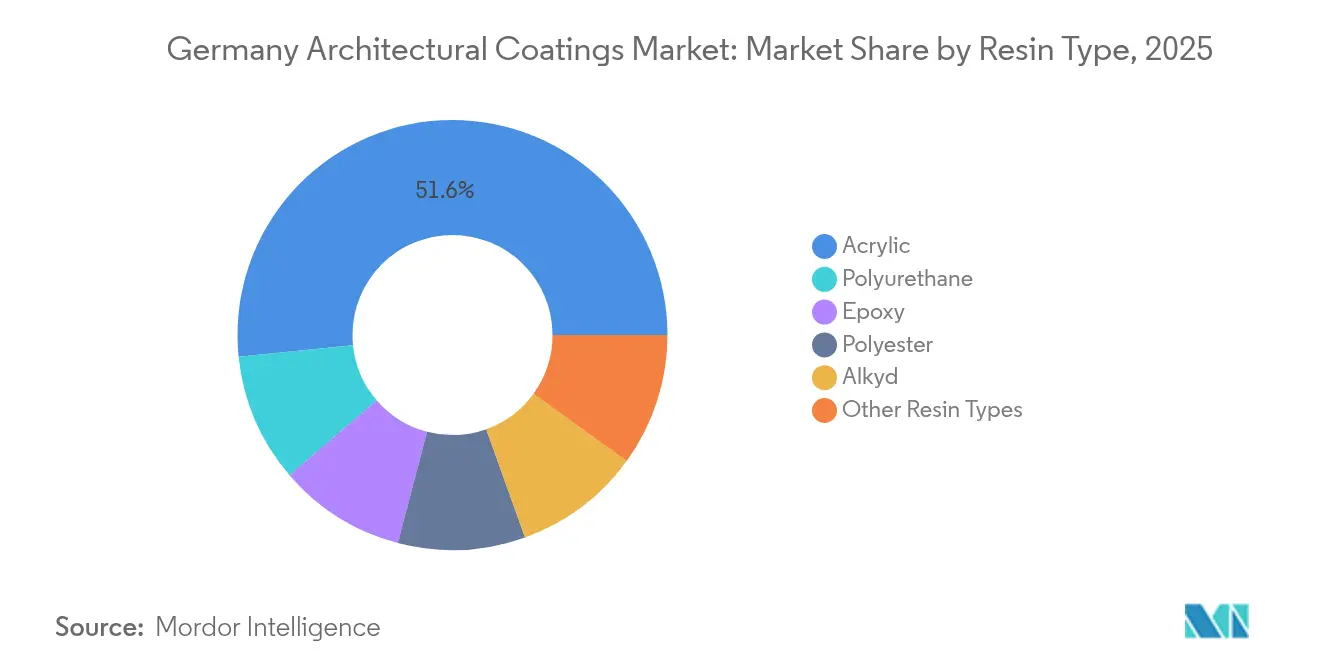

- Nach Harztyp hielten Acrylsysteme im Jahr 2025 einen Anteil von 51,62 % an der Marktgröße für Architektonische Beschichtungen in Deutschland und sollen bis 2031 mit einer CAGR von 3,19 % wachsen.

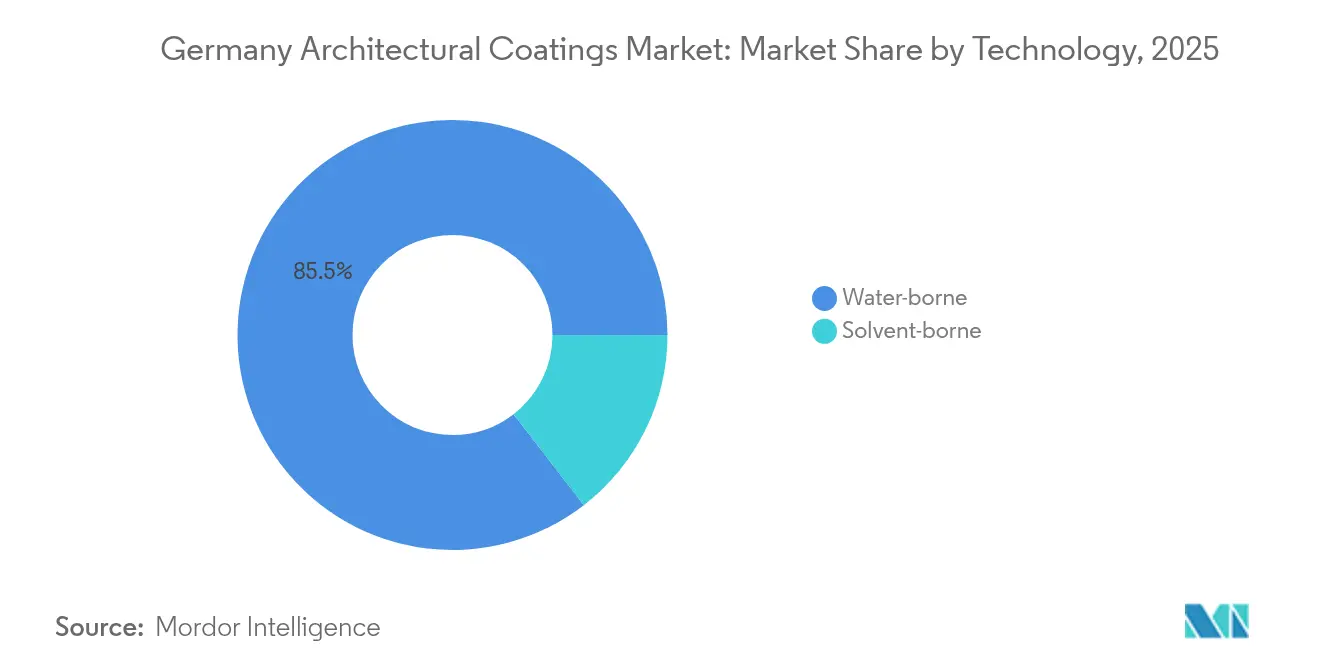

- Nach Technologie erfassten wasserbasierte Produkte im Jahr 2025 einen Anteil von 85,46 % am Markt für Architektonische Beschichtungen in Deutschland, während das Segment mit einer prognostizierten CAGR von 3,12 % bis 2031 die höchste Wachstumsrate verzeichnet.

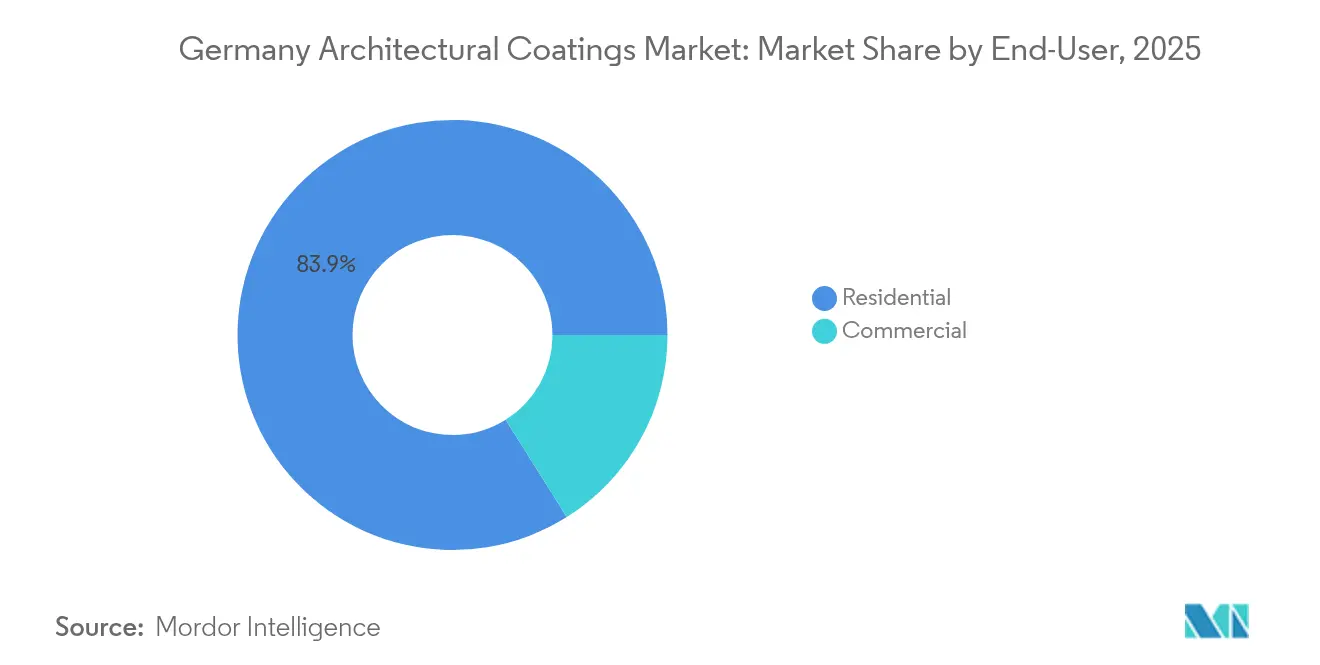

- Nach Endverbraucher entfielen im Jahr 2025 83,92 % des Marktanteils für Architektonische Beschichtungen in Deutschland auf Wohngebäudeanwendungen; dasselbe Segment wächst im Prognosezeitraum mit einer CAGR von 3,09 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Architektonischen Beschichtungen in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserbasierte Transformation, angetrieben durch strengere VOC-Vorschriften | +1.2% | Deutschland bundesweit, am stärksten in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Sanierungswelle-Anreize (BEG- und KfW-Programme) | +0.8% | Deutschland bundesweit, konzentriert auf Wohnungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachpandemische Erholung bei gewerblichen Innenausbauten | +0.4% | Städtische Zentren, Gewerbegebiete | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeits- und Kostenvorteil von Acrylharzen | +0.6% | Deutschland bundesweit, Profi- und Heimwerkersegmente | Langfristig (≥ 4 Jahre) |

| Aufstieg von Online-Heimwerker-Plattformen und D2C-Marken | +0.3% | Deutschland bundesweit, verbraucherorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserbasierte Transformation, angetrieben durch strengere VOC-Vorschriften

Die Bauprodukteverordnung 2024 legt niedrigere VOC-Grenzwerte fest, die voraussichtlich die Einführung wasserbasierter Produkte über den aktuellen Marktanteil von 85,23 % hinaus beschleunigen werden. Professionelle Maler schreiben zunehmend konforme Beschichtungen vor, da reduzierte Emissionen sichere Arbeitsbedingungen unterstützen und die Anforderungen an die Abfallentsorgung vereinfachen. Die Hersteller reagieren mit Formulierungsverbesserungen, dem Blauen-Engel-Zertifizierungen und umfangreichen Umweltproduktdeklarationen, die Distributoren dabei helfen, ihre Umweltkompetenz zu demonstrieren. Die Acrylchemie bildet die Grundlage der meisten Innovationen, da sie regulatorische Konformität mit bewährter Farbstabilität verbindet, was ihren Marktanteil von 52,15 % und die schnellste Wachstumsrate erklärt. Diese Faktoren stützen insgesamt den Markt für Architektonische Beschichtungen in Deutschland, da die politischen Entscheidungsträger die Durchsetzung verschärfen[1]Bundesministerium für Umwelt, Naturschutz, nukleare Sicherheit und Verbraucherschutz, "Verordnung 2024/3110 Bauprodukte VOC-Grenzwerte," BMUV, bmuv.de.

Sanierungswelle-Anreize (BEG- und KfW-Programme)

BEG-Zuschüsse decken bis zu 40 % der förderfähigen Sanierungskosten ab, während KfW zinsgünstige Darlehen anbietet, die die Finanzierungshürden für Energiesanierungen senken. Die beiden Instrumente lenkten im Jahr 2024 2,1 Milliarden EUR in Gebäudesanierungen und kompensierten damit den Rückgang bei Baugenehmigungen für Neubauten. Förderfähige Projekte umfassen häufig Außenwanddämmung und hochwertige Fassadenfarben, was eine belastbare Nachfrage in der Wohngebäudekategorie schafft. Wasserbasierte Akrylfassaden erfüllen sowohl die energetischen Leistungsanforderungen als auch die VOC-Vorschriften und verstärken den Produktabsatz im Heimwerkerfachhandel und bei professionellen Händlern. Sanierungsprojekte umfassen inzwischen in rund 60 % der Fälle Effizienzmaßnahmen – ein Wandel, der das Volumen stabilisiert und gleichzeitig die Produktmischung in Richtung hochwertiger Beschichtungen verbessert.

Nachpandemische Erholung bei gewerblichen Innenausbauten

Gewerbliche Innenräume, die zuvor durch die Unsicherheit bezüglich der Heimarbeit verzögert worden waren, kehrten im Jahr 2024 zum Wachstum zurück, als Büroeigentümer die Grundrisse für hybride Nutzung umgestalteten. Bürosanierungen stiegen im Jahresvergleich um 15 %, und Einrichtungen in den Bereichen Gesundheitswesen, Gastronomie und Logistik nahmen ihre Expansion ebenfalls wieder auf. In diesen Umgebungen werden antimikrobielle, schmutzabweisende und leicht zu reinigende Farben spezifiziert, die höhere Preispunkte erzielen und Mehrschichtsysteme erfordern, wodurch das Liter-pro-Quadratmeter-Verhältnis im Vergleich zu herkömmlichen Wohngebäudearbeiten ansteigt. Die gewerbliche Erholung stärkt die professionellen Volumina und unterstützt den Distributorenumsatz in Metropolregionen, trotz anhaltender Schwäche im Neubaubereich[2]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Baugenehmigungen Jahresreport 2024," BMWSB, bmwsb.bund.de .

Haltbarkeits- und Kostenvorteil von Acrylharzen

Acrylchemien bieten Witterungsbeständigkeit und Farberhalt, die von älteren Alkydlösungen nicht erreicht werden, bleiben jedoch preislich wettbewerbsfähig, da das globale Monomerangebot sich stabilisiert hat. Ihre breite Formulierungsflexibilität ermöglicht es den Herstellern, Produkte für matte Innenoberflächen, elastomere Außenfassaden und Direktauf-Metall-Grundierungen maßzuschneidern und damit jede Preisstufe vom Heimwerkerbudget bis hin zur industriellen Wartung abzudecken. Deutsche Formulierer nutzen Acrylgrundlagen, um den Lösemittelgehalt zu reduzieren, ohne dabei Deckvermögen oder Scheuerbeständigkeit zu beeinträchtigen, und gehen damit direkt auf den regulatorischen Kontext und die Sicherheitserwartungen der Verbraucher ein. Die Kostenresilienz bei Rohstoffschwankungen schützt die Marge zusätzlich, wenn die Titandioxid-Notierungen schwanken, was die Vorrangstellung von Acryl weiter festigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und petrochemische Rohstoffpreise | -0.9% | Deutschland bundesweit, alle Hersteller betroffen | Kurzfristig (≤ 2 Jahre) |

| Einbruch bei Baugenehmigungen für Neubauten aufgrund hoher Zinssätze | -0.7% | Deutschland bundesweit, konzentriert auf Wohnungsmärkte | Mittelfristig (2–4 Jahre) |

| EU-Biozidverordnung erhöht die Kosten für Konservierungsmittel in der Dose | -0.4% | Deutschland bundesweit, Auswirkungen auf das wasserbasierte Segment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und petrochemische Rohstoffpreise

Die Spotpreise für Titandioxid wiesen im Jahr 2024 Schwankungen von 25 % auf, was zu wiederholten Zuschlagsankündigungen der großen Lieferanten führte und kleinere Hersteller mit begrenzten Absicherungskapazitäten unter Druck setzte. Rohmaterialien für Harze, die mit Propylen und Butadien verbunden sind, verzeichneten ähnliche Volatilität, was Kosten-Plus-Preismodelle im Heimwerkerkanal erschwerte, wo Kunden schnelle Listenpreisanpassungen ablehnen. Um ihre Margen zu schützen, verhandelten größere Unternehmen Mengenrabatte, diversifizierten ihren Pigmenteinkauf und formulierten ihre Produkte auf niedrigere TiO₂-Werte um, sofern das Deckvermögen weiterhin effektiv war. Die Volatilität gefährdet nachhaltige F&E-Investitionen bei mittelständischen Marktteilnehmern und könnte die Konsolidierung beschleunigen, wenn der Kapitalmarktzugang enger wird.

Einbruch bei Baugenehmigungen für Neubauten aufgrund hoher Zinssätze

Die Baugenehmigungen für Wohngebäude gingen im Jahr 2024 um 4,1 % zurück, da die Hypothekenzinsen stiegen und der Fachkräftemangel anhielt. Neubauarbeiten verbrauchen in der Regel 40 % bis 60 % mehr Beschichtung pro Einheit als Renovierungszyklen, da jungfräuliche Oberflächen Grundierungen und mehrere Deckschichten erfordern. Der Rückgang übt daher überproportionalen Druck auf professionelle Malerteams aus, was zu verstärktem Wettbewerbsbieten und erodierten Leistungsmargen führt. Das Bundesministerium für Wohnen prognostiziert eine schrittweise Erholung des Bausektors ab 2025, unterstützt durch Zinsstabilisierung und energieeffiziente Fertigbaukomponenten, die die Baustellenzeit verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylsysteme treiben Leistungsinnovationen voran

Acrylharze hielten im Jahr 2025 einen Anteil von 51,62 % am Markt für Architektonische Beschichtungen in Deutschland und wachsen bis 2031 mit einer CAGR von 3,19 %. Ihre weitverbreitete Verwendung sowohl in Innen- als auch in Außenprodukten positioniert sie als bevorzugte Technologie für Projekte, die Witterungsbeständigkeit, Farbbeständigkeit und VOC-Konformität erfordern. Formulierer nutzen den breiten Molekulargewichtsbereich von Acryl, um Viskosität, Glanz und Filmfestigkeit anzupassen, was Nischenangebote wie rissüberbrückende elastomere Fassaden und zugspannungsarme Denkmalschutzbeschichtungen ermöglicht. Bei kostenempfindlichen Heimwerkerprodukten erhöhen Styrol-Acryl-Mischungen den Feststoffgehalt bei gleichzeitiger Beibehaltung der Tönannahme und schützen damit die Regalattraktivität während der Rohstoffpreiszyklen.

Alkydharze behalten ihre angestammten Nischen in der Holzkonservierung und in Metallgrundierungssystemen, sind jedoch mit der schrittweisen Verdrängung durch zunehmend strengere Lösemittelvorschriften konfrontiert. Polyurethan-Vernetzung verbessert die Scheuerbeständigkeit und Schlagfestigkeit in hochwertigen Innenlacken, erhöht den Stückpreis, begrenzt jedoch das Volumen aufgrund der Isocyanat-Sicherheitsvorschriften. Epoxid- und Polysiloxan-Hybride kommen in stark frequentierten Böden, Garagen und gewerblichen Küchen zum Einsatz, die chemische Beständigkeit erfordern – ein Nischenmarkt, der klein, aber profitabel bleibt. Diese Dynamiken bestätigen insgesamt, dass die Acryl-Technologie bis 2030 einen noch größeren Anteil an der Marktgröße für Architektonische Beschichtungen in Deutschland einnehmen wird, da Umweltvorschriften und Leistungsanforderungen auf ihr Eigenschaftsspektrum konvergieren.

Nach Technologie: Dominanz wasserbasierter Produkte beschleunigt sich

Wasserbasierte Produkte machten im Jahr 2025 85,46 % des Marktes für Architektonische Beschichtungen in Deutschland aus und sollen mit einer CAGR von 3,12 % wachsen, womit sie ihre nahezu vollständige Marktbeherrschung effektiv festigen. Regulatorische VOC-Grenzwerte, die Erwartungen der Endverbraucher an geringe Geruchsbelastung und die Präferenz der Immobilieneigentümer für schnelle Wiederbelegung stärken allesamt die Nachfrage. Technische Fortschritte wie latexgeschützte Partikel, optimierte Koaleszenzmittel und Nassrand-Verlängerer bedeuten, dass moderne wasserbasierte Lacke inzwischen mit dem historischen Glanzniveau von Alkydlacken mithalten können. Schulungsinitiativen von Berufsverbänden unterweisen Anwender im Umgang mit geänderten Offenzeiten und der Werkzeugreinigung und schließen damit Kompetenzlücken, die die Einführung früher verlangsamten.

Lösemittelbasierte Systeme bleiben bestehen, wo Substratfestigkeit oder Kältewettertrocknung kritisch sind, aber ihr Mengenanteil zieht sich weiter zurück, da sich wasserbasierte Chemien verbessern. Einige industrielle Wartungsfarben stützen sich weiterhin auf Lösemittelträger für den Korrosionsschutz; vernetzbare wasserbasierte Polysiloxane bieten jedoch inzwischen einen ähnlichen Schutz mit weniger gefährlichen Luftschadstoffen. Die Beschleunigung hin zu wasserbasierten Produkten erscheint daher unumkehrbar und zementiert die Technologie als Rückgrat des Marktes für Architektonische Beschichtungen in Deutschland im nächsten Jahrzehnt.

Nach Endverbraucher: Wohngebäudesanierung trägt das Wachstum

Wohngebäudeanwendungen machten im Jahr 2025 83,92 % des Marktes für Architektonische Beschichtungen in Deutschland aus und sollen bis 2031 mit einer CAGR von 3,09 % wachsen. Staatliche Anreize für Dämmung, Fenstertausch und Wärmepumpeninstallation veranlassen Haushalte, umfassende Hüllensanierungen durchzuführen, die zwangsläufig Fassadenanstriche und Innenrenovierungen umfassen. Die Heimwerkervolumina gingen im Jahr 2024 inmitten steigender Lebenshaltungskosten zurück, doch Verbraucherstimmungsumfragen signalisieren eine erneute Projektbereitschaft, da sich die Kreditbedingungen stabilisieren. Gleichzeitig orientieren sich professionelle Handwerker auf Renovierungsdienstleistungspakete, die Energieaudits, Gerüstlogistik und Gewährleistungsabdeckung kombinieren und dadurch den durchschnittlichen Auftragswert steigern.

Die gewerbliche Nachfrage liegt zwar noch unter dem Stand von 2019, zeigt jedoch klare Erholungsmuster bei der Büromodernisierung, der Erweiterung von Gesundheitseinrichtungen und der Hotelsanierung. Produktspezifikationen in diesen Segmenten betonen antimikrobielle Oberflächen, Schmutzbeständigkeit und lange Renovierungsintervalle, was die Preise pro Liter erhöht. Industrie- und Infrastrukturnischen – wie Parkhäuser, Tunnel und Bahnhöfe – verbrauchen spezialisierte Hochbausysteme, die ein zusätzliches Tonnagevolumen generieren, wenn auch mit niedrigeren Wachstumsraten. Gemeinsam halten diese Muster die Wohngebäudearbeiten als volumentragende Basis aufrecht, während gewerbliche Sanierungen die Spezifikationsinnovation und die Margen im Markt für Architektonische Beschichtungen in Deutschland vorantreiben.

Geografische Analyse

Der Markt für Architektonische Beschichtungen in Deutschland konzentriert die Nachfrage entlang der bevölkerungsreichen westlichen und südlichen Bundesländer, wo die Bautätigkeit am höchsten bleibt. Nordrhein-Westfalen sticht durch seine dichten Ballungsräume hervor, wie Köln, Düsseldorf und Essen, die in der Mehrfamilienhausbebauung und im gewerblichen Immobilienbereich kontinuierliche Renovierungszyklen erzeugen. Die Fertigungsbasis der Region verankert zudem mehrere Produktionsstätten, die eine zeitnahe Versorgung professioneller Großhändler und Einzelhandelsketten sicherstellen. Bayern und Baden-Württemberg weisen überdurchschnittliche verfügbare Einkommen auf, was die Nachfrage nach Premiumprodukten und die Akzeptanz von Nachhaltigkeitskennzeichnungen fördert. Diese Bundesländer profitieren zudem von aktiven landesweiten Subventionsergänzungen, die auf die bundesweiten BEG-Zuschüsse aufgestapelt werden und die Nachfrage nach Fassadensanierungen und Dämmungsbeschichtungen verstärken.

In Ostdeutschland treiben Strukturfonds und erneuerte Infrastrukturbudgets öffentliche Gebäudesanierungsprojekte voran, während neue Logistikzentren entlang des Berlin-Leipzig-Korridors den Lagerhallenbau unterstützen, der schützende Boden- und Dachbeschichtungen erfordert. Baubranchendaten zeigen eine bundesweite Erholung von 3 % im Jahr 2025, wobei die stärkste frühe Dynamik in Sachsen und Brandenburg sichtbar ist, wo industrielle Projektpipelines sich festigen. Nördliche Häfen wie Hamburg fördern marine Wartungsbeschichtungen für angrenzende Hafeneinrichtungen, doch der Großteil der architektonischen Volumina fließt weiterhin in die Aufwertung des Wohngebäudebestands und nicht in die Schwerindstrie. Einheitliche VOC-Vorschriften und die Verbreitung des Blauen Engels schaffen eine gemeinsame regulatorische Ausgangsbasis über alle Bundesländer hinweg, doch lokale Arbeitsverfügbarkeit und kommunale Ausschreibungspläne erzeugen ausgeprägte vierteljährliche Volumenschwankungen. Letztendlich wächst der Markt für Architektonische Beschichtungen in Deutschland bundesweit in einem gemäßigten Tempo, wobei regionale Subventionsausschöpfung und Urbanisierungsmuster die kurzfristigen Abweichungen bestimmen.

Wettbewerbslandschaft

Der Markt für Architektonische Beschichtungen in Deutschland ist mäßig konsolidiert. Anhaltender Margendruck zwingt jeden Marktteilnehmer, die Produktion zu automatisieren, die Farbabstimmung zu digitalisieren und die Liefervorlaufzeiten zu verkürzen. Der Lackroboter Paint Buddy von Caparol wird auf aktiven Baustellen erprobt, und der digitale Support-Hub von MAPEI bietet BIM-fähige Spezifikationsdownloads an, was die Arbeitsabläufe der Auftragnehmer beschleunigt. Nachhaltigkeitsberichte entwickeln sich von einem Marketingargument zu einem Markteintrittskriterium. Diese Entwicklungen halten den Wettbewerb lebendig, aber zunehmend serviceorientiert, und gewährleisten, dass Innovation eine zentrale Währung im Markt bleibt.

Marktführer für Architektonische Beschichtungen in Deutschland

Brillux GmbH & Co. KG

DAW SE

PPG Industries, Inc.

Sto SE & Co. KGaA

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Das deutsche Unternehmen Keimfarben GmbH (KEIM) kündigte eine strategische Partnerschaft mit dem indischen Unternehmen Zydex Industries an. Im Rahmen der Partnerschaft wird die Silikatfarbtechnologie von KEIM für architektonische Projekte und Infrastrukturvorhaben in Indien verfügbar sein. Dies wird die Umsätze von Keimfarben GmbH (KEIM) in der Zukunft steigern.

- November 2024: AURO Pflanzenchemie AG, ein Pionier im Bereich ökologischer natürlicher Architekturfarben und Holzpflegeprodukte, wurde als Sieger des 17. Deutschen Nachhaltigkeitspreises (DNP) in der Kategorie Unternehmen, Bau und Immobilien, Unterkategorie Beschichtungen und Farben ausgezeichnet.

Berichtsumfang zum Markt für Architektonische Beschichtungen in Deutschland

Gewerbe und Wohngebäude sind als Teilsegmente nach Endverbraucher abgedeckt. Lösemittelbasiert und Wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester und Polyurethan sind als Segmente nach Harz abgedeckt.| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohngebäude |

| Gewerbe |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucher | Wohngebäude |

| Gewerbe |

Marktdefinition

- GEWERBE - Der gewerbliche Sektor umfasst Farben und Beschichtungen, die in Hotels, Krankenhäusern, Bildungseinrichtungen, staatlichen Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNGEBÄUDE - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe), die für das jeweilige Endverbrauchersegment und Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherchen sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen