Marktgröße und Marktanteil der Katar-Investitionsmöglichkeiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

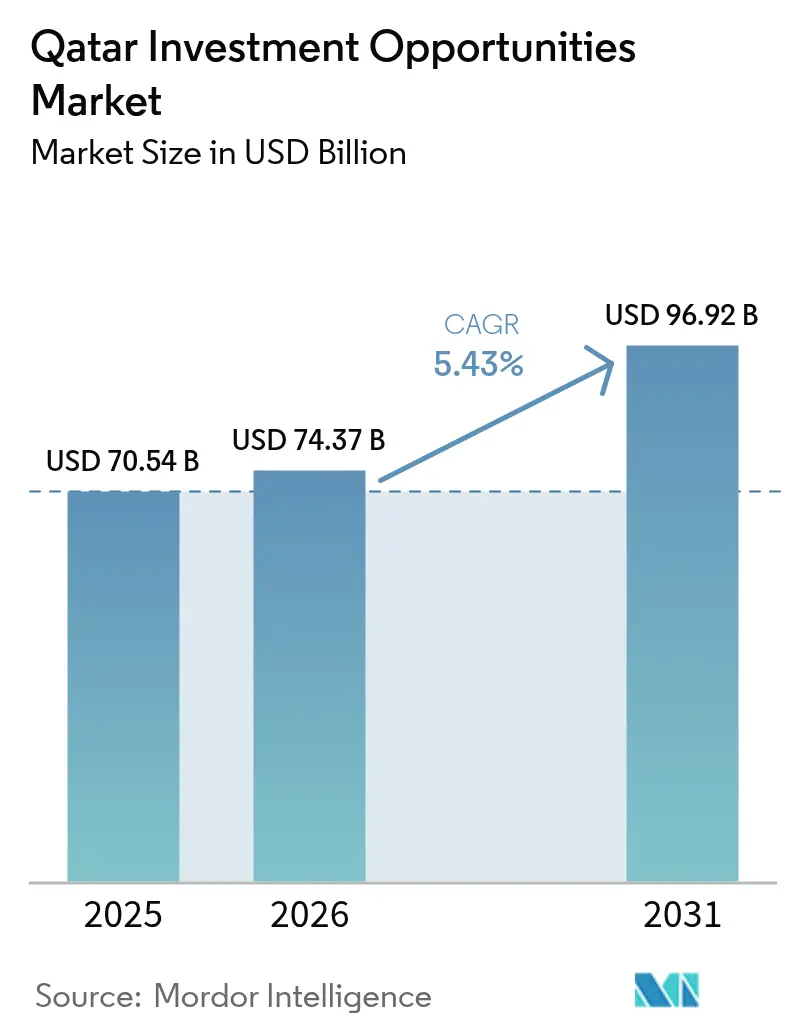

| Marktgröße im Basisjahr (2025) | 70.54 Milliarden US-Dollar |

| Marktgröße (2026) | 74.37 Milliarden US-Dollar |

| Marktgröße (2031) | 96.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katar-Investitionsmöglichkeiten-Marktanalyse von Mordor Intelligence

Die Marktgröße des Katar-Investitionsmöglichkeiten-Marktes wird im Jahr 2026 auf 74,37 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 70,54 Milliarden USD, mit Prognosen für 2031 von 96,92 Milliarden USD und einem Wachstum von 5,43 % CAGR im Zeitraum 2026–2031. Die robuste Umsetzung der 225-Milliarden-USD-Kapitalpipeline der Nationalen Vision 2030, eine rekordverdächtige Erweiterung des Nordfeldflüssiggases und eine sich beschleunigende digitale Transformation treiben eine stetige Wertschöpfung voran[1]https://imo.gov.qa/media-centre/insights/which-key-sectors-will-shape-qatar-s-future-economy. Die öffentlichen Ausgaben bleiben der Anker, doch liberalisierte Regeln für ausländische Eigentumsrechte und ein 1-Milliarden-USD-Anreizprogramm lenken schnellere Kapitalzuflüsse aus dem Ausland. Die Diversifizierung gewinnt an Fahrt, da Informations- und Kommunikationstechnologie (IKT) alle anderen Sektoren übertrifft, während der Tourismus das Erbe der Fußballweltmeisterschaft nutzt, um die Besucherzahlen zu steigern. Greenfield-Megaprojekte dominieren den Projektfluss und spiegeln eine politische Präferenz für zweckgebundene, technologiebereite Infrastruktur wider, die Nachhaltigkeit von Beginn an integriert.

Wichtigste Erkenntnisse des Berichts

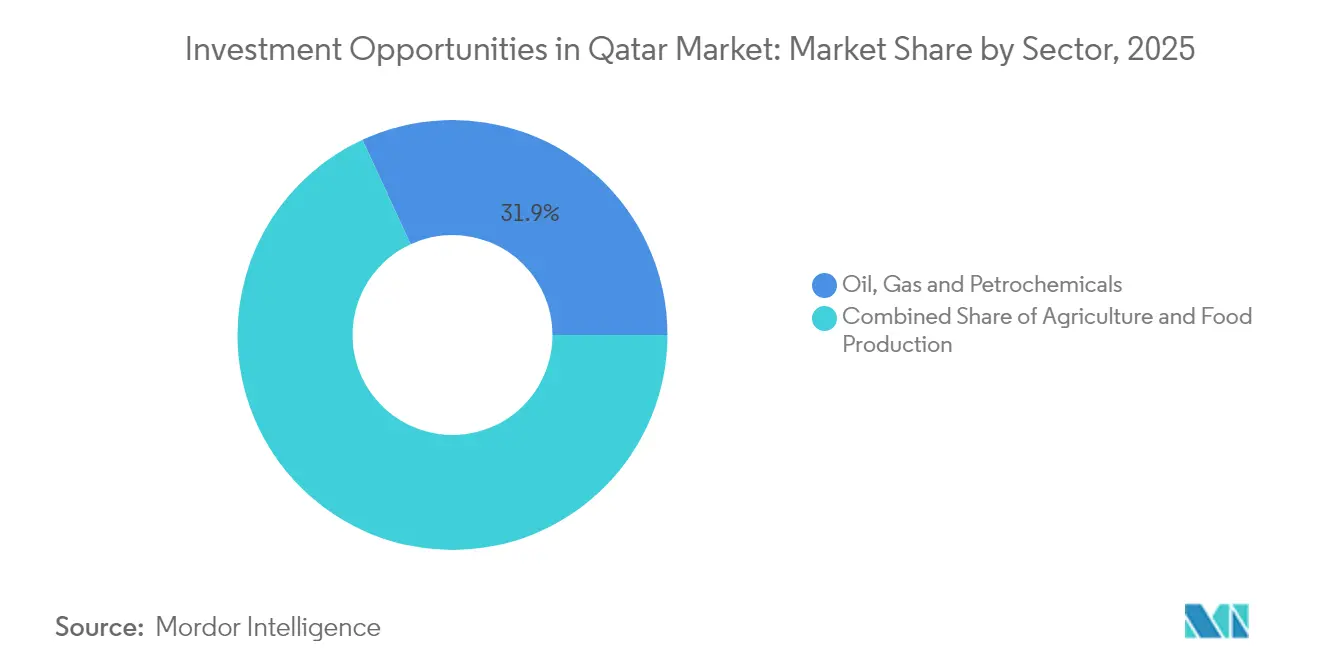

- Nach Sektor führte Öl, Gas & Petrochemie mit einem Marktanteil am Katar-Investitionsmöglichkeiten-Markt von 31,88 % im Jahr 2025, während Informations- & Kommunikationstechnologie die höchste prognostizierte CAGR von 11,62 % bis 2031 verzeichnete.

- Nach Finanzierungsquelle entfiel auf öffentliche CAPEX 47,02 % der Marktgröße des Katar-Investitionsmöglichkeiten-Marktes im Jahr 2025, während ausländische Direktinvestitionen bis 2031 voraussichtlich mit einer CAGR von 9,31 % wachsen werden.

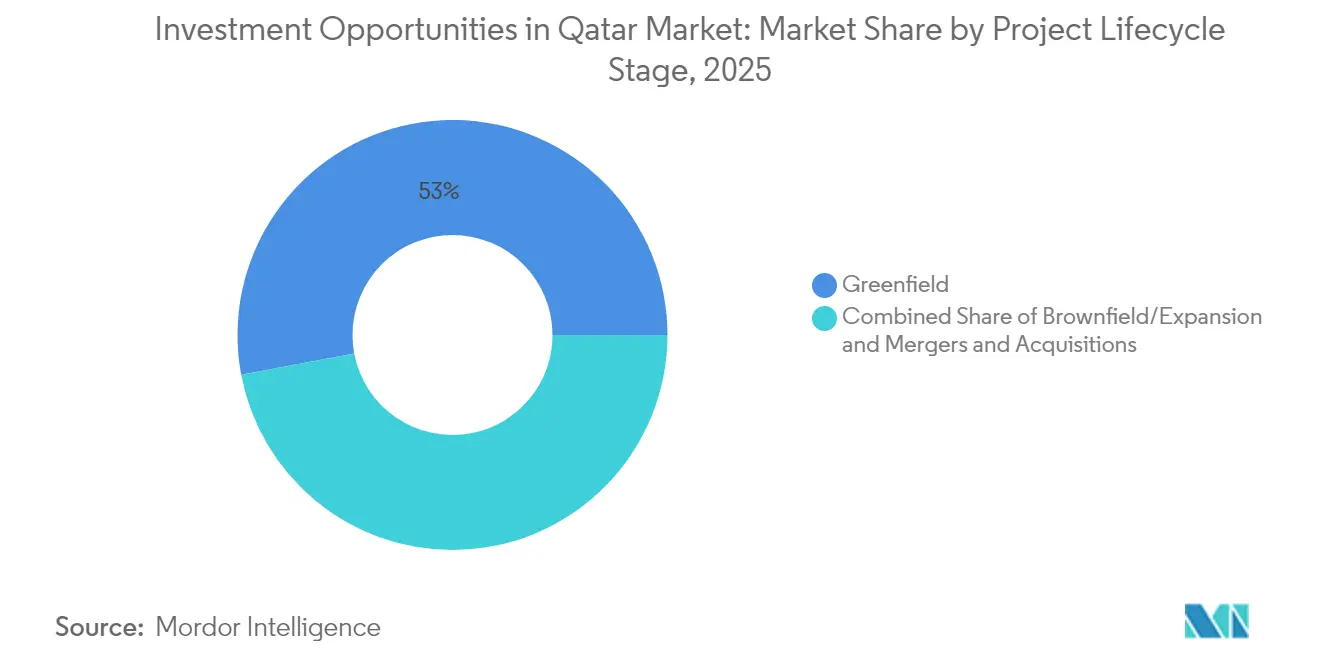

- Nach Projektlebenszyklusphase entfielen auf Greenfield-Entwicklungen 52,96 % der Marktgröße des Katar-Investitionsmöglichkeiten-Marktes im Jahr 2025 und sie expandieren mit einer CAGR von 7,15 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Katar-Investitionsmöglichkeiten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| 10-jährige CAPEX-Allokationen der Nationalen Vision 2030 im Wert von 225 Milliarden USD | +2.1% | National, mit Ausstrahlungseffekten auf regionale Golfkooperationsratsmärkte | Langfristig (≥ 4 Jahre) |

| Robuste staatlich gestützte Infrastrukturpipeline | +1.8% | Global, mit Kernfokus auf inländische Projekte in Katar | Mittelfristig (2–4 Jahre) |

| Weltklasse-Flüssiggas-Erweiterungsfinanzierung (2025–2029) | +1.4% | Global, mit primärem Betrieb in Katar und internationalen Partnerschaften | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von digitalem Banking & Finanztechnologie (nach dem Katar-FinTech-Hub) | +1.2% | National, mit Technologietransfer auf regionale Märkte | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende lokale Inhaltsvorschriften für staatliche Beschaffung | +0.9% | National, mit Schwerpunkt auf Doha, Lusail und Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Satellitenfreizonenregime, das Hersteller der Industrie 4.0 anzieht | +0.7% | National, konzentriert in den Katar-Freizonen und Lusail City | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

10-jährige CAPEX-Allokationen der Nationalen Vision 2030 im Wert von 225 Milliarden USD

Die Dritte Nationale Entwicklungsstrategie lenkt Kapital in Richtung Tourismus, Digitalisierung und Fertigung und verringert die Abhängigkeit von rohen Kohlenwasserstoffen. Allein die Fertigung zielt auf eine Wertschöpfungsleistung von 70,5 Milliarden QAR (19,36 Milliarden USD) bis 2030 ab, was eine Nachfrage nach industrieller Automatisierung und Lieferkettenlösungen eröffnet. In den Dritten Strategischen Finanzsektor-Plan eingebettete Finanzdienstleistungsreformen heben den sektoralen BIP-Beitrag auf 84 Milliarden QAR (23,06 Milliarden USD) bis 2030 an und schaffen Raum für Finanztechnologie, Takaful und Sukuk-Strukturierung. Bildungspartnerschaften florieren, da Doha globale Universitäten einlädt, Forschungszentren zu co-lokalisieren, die Human-Capital-Ziele stärken. Der Mehrsektoren-Mix reduziert das Konzentrationsrisiko und ermöglicht es Investoren, Kapital über komplementäre Vertikalen hinweg umzuschichten, was die Portfoliobelastbarkeit verbessert.

Robuste staatlich gestützte Infrastrukturpipeline

Ashghals CAPEX-Programm von 81 Milliarden QAR (22,23 Milliarden USD) beschleunigt Autobahn-, Versorgungs- und Stadtverbesserungen und integriert Smart-City-Sensoren sowie GSAS-Nachhaltigkeitsstandards in jede Ausschreibung. Auftragnehmer, die eine ISO-14001- und OHSAS-18001-Konformität zertifizieren können, verschaffen sich einen klaren Vorteil, da behördliche Prüfungen nun Teil der Meilensteinzahlungen sind. Der Hamad International Airport und der Hamad Port bieten multimodale Konnektivität zu mehr als 100 Zielen und erhöhen das Wertversprechen für Unternehmen in den Bereichen Logistik, Baumaterialien und Facility Management. Vorhersehbare Finanzierung und stufenweise Beschaffung reduzieren das Gegenparteirisiko und fördern langfristige Teamvereinbarungen mit internationalen Ingenieurmajors. Parallele Investitionen in den öffentlichen Nahverkehr und die Fernkühlung erweitern den adressierbaren Markt für Anbieter grüner Technologien und Umweltüberwachungsdienste.

Weltklasse-Flüssiggas-Erweiterungsfinanzierung (2025–2029)

Die Phasen Nord-Ost, -Süd und -West des Nordfelds heben die Flüssiggas-Kapazität von 77 Millionen Tonnen pro Jahr auf 142 Millionen Tonnen pro Jahr an – die weltweit größte Einzelerweiterung. Die Gemeinschaftsunternehmen von Qatar Energy mit ExxonMobil und Shell erfordern fortschrittliche Verflüssigungsanlagen, kryogene Wärmetauscher und marine Exportterminals, die Vertragsopportunitäten in den Bereichen Engineering, rotierende Ausrüstung und Wartung vervielfachen. Integrierte Blauammoniak-Kapazität von 1,2 Millionen Tonnen pro Jahr bis 2026 verankert die Niedrig-Kohlenstoff-Wasserstoff-Roadmap des Landes und zieht Kohlenstoffabscheide-Lieferanten und Grünschifffahrtsversicherer an. Langfristige Abnahmeverträge mit China, Indien und mehreren europäischen Versorgungsunternehmen stärken die Umsatztransparenz und verbessern so den Schuldenspielraum für begleitende Petrochemie- und Schifffahrtsprojekte.

Schnelle Einführung von digitalem Banking & Finanztechnologie (nach dem Katar-FinTech-Hub)

Die FAWRAN-Echtzeitzahlungsschiene der Katar-Zentralbank und das Sandbox-Regime verkürzen die Produkt-zu-Markt-Zyklen für E-Geldbörsen, Regulierungstechnologie und Blockchain-Anwendungen. Der Rahmen für digitale Vermögenswerte des Qatar Financial Centre erlaubt die Tokenisierung realer Vermögenswerte nach islamischen Grundsätzen und zieht Verwahrungsanbieter und Cybersicherheits-Startups nach Doha. Kommerzielle Kreditgeber ahmen das Mobile-First-Modell der Qatar Islamic Bank nach und fördern den Wettbewerb bei Robo-Beratung, grenzüberschreitenden Überweisungen und Kauf-jetzt-zahl-später-Diensten. Staatliche Cloud-First-Mandate treiben den Bau hypergroßer Rechenzentren voran und fördern die Nutzung KI-gesteuerter Analytik in Ministerien und Versorgungsunternehmen. Die Sektordigitalisierung verbreitert somit die Umsatzströme für Software-Integratoren und Anbieter verwalteter Dienste.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Quoten zur Lokalisierung des Arbeitsmarktes | -1.1% | National, betrifft alle Sektoren mit Katarierungsanforderungen | Langfristig (≥ 4 Jahre) |

| Kohlenstoffintensitätsprüfung durch EU-CBAM und globale Investoren | -0.8% | Global, insbesondere Energieexporte in europäische Märkte betreffend | Mittelfristig (2–4 Jahre) |

| Anhaltendes Tier-2-Sanktionsrisiko in der weiteren Golfkooperationsratspolitik | -0.6% | Regionaler Golfkooperationsrat, mit Ausstrahlungseffekten auf internationale Partnerschaften | Mittelfristig (2–4 Jahre) |

| Hohe Projektausführungskosten im Vergleich zu Bahrain und Oman | -0.4% | National, mit regionalen Wettbewerbsimplikationen auf Golfkooperationsratsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Quoten zur Lokalisierung des Arbeitsmarktes

Gesetz 12 von 2024 verpflichtet Arbeitgeber, Staatsangehörige zu bevorzugen, was multinationale Unternehmen dazu zwingt, ihre Arbeitskräftemischungen neu zu gestalten und in Produktivitätssoftware zu investieren. Die ICV-Zertifizierung von Tawteen erhöht den Verwaltungsaufwand, fördert jedoch Joint-Venture-Strukturen, die inländische KMU fördern. HR-Analytik, Berufsschulen und E-Learning-Plattformen profitieren davon, während Unternehmen darum bemüht sind, Qualifikationslücken zu schließen. Internationale Unternehmen richten Ausbildungsprogramme ein, die Absolventen direkt in Techniker- und Aufsichtsrollen führen. Leistungsbasierte Bewertungen ersetzen Kopfzahlenquoten und begünstigen Unternehmen, die einen greifbaren Wissenstransfer und Karriereentwicklung für katarische Mitarbeiter nachweisen können.

Kohlenstoffintensitätsprüfung durch EU-CBAM und globale Investoren

Der EU-Kohlenstoffgrenzausgleichsmechanismus erhebt eingebettete Kohlenstoffzölle auf Exporte von Stahl, Aluminium, Zement, Düngemitteln und Wasserstoff und veranlasst Nachrüstungen bei der Prozesswärme und der Ausrüstung zur Kontrolle flüchtiger Emissionen. Katars 2,5-Milliarden-USD-Grünanleiheemission im Jahr 2024 finanziert die Integration erneuerbarer Energien und Umweltprüfungen und katalysiert die Nachfrage nach ESG-Beratern und Portfolio-Impact-Software. Versorgungsgroße Solaranlagen in Al-Kharsaah und Dukhan senken die Netzkohlenstoffintensität und ermöglichen es Exporteuren, sauberere Stromeinspeisungen geltend zu machen. Investoren erhöhen die Sorgfaltspflicht-Schwellenwerte und fordern eine Drittpartei-Sicherung von Scope-1-3-Daten, was die Einnahmen für spezialisierte Prüfer und Beratungsunternehmen steigert. Die obligatorische GSAS-Zertifizierung für öffentliche Megaprojekte sichert die langfristige Nachfrage nach energieeffizienten Baumaterialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Energiedominanz treibt Diversifizierung voran

Öl, Gas & Petrochemie entfielen im Jahr 2025 auf 31,88 % des Marktanteils am Katar-Investitionsmöglichkeiten-Markt und bleibt das Rückgrat, auch wenn sich seine CAGR auf mittlere einstellige Werte mäßigt. Das Kernelement des Segments, der Nordfeld-Ausbau, hebt die Flüssiggaskapazität von 77 Millionen Tonnen pro Jahr auf 142 Millionen Tonnen pro Jahr bis 2030 an und sichert langfristige Vorprodukte für nachgelagerte Akteure. Informations- & Kommunikationstechnologie liefert, obwohl kleiner, die schnellste Dynamik mit einer CAGR von 11,62 %, angetrieben durch hypergroße Cloud-Zonen und ein sandbox-gestütztes Finanztechnologie-Cluster, das digitale Umsatzströme diversifiziert. Bau & Infrastruktur profitiert von der 225-Milliarden-USD-Vision-2030-Pipeline und integriert Smart-City-Sensoren sowie GSAS-Standards, die die Akzeptanz grüner Materialien ausweiten. Reisen, Tourismus & Gastgewerbe zielt auf 6 Millionen Besucher bis 2030 ab, da ereignisgesteuerte Nachfrage die Auslastung hochhält und zu einem zweistelligen Wachstum bei Hotelschlüsseln führt. Fertigung & industrielle Produktion setzt auf eine Wertschöpfungsleistung von 70,5 Milliarden QAR (19,36 Milliarden USD) und nutzt wettbewerbsfähig bepreiste Kraftstoffe, um Spezialchemikalien- und Lebensmittelverarbeitungslinien zu skalieren. Gesundheitswesen & Biowissenschaften expandieren durch tertiäre PPP-Krankenhäuser und regionale Medizintourismusströme und runden ein Mehrsektorengefüge ab, das das Einzel-Rohstoff-Risiko verdünnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Finanzierungsquelle: Öffentliche Führung ermöglicht privates Wachstum

Öffentliche CAPEX stellte im Jahr 2025 47,02 % des Gesamteinsatzes bereit und verankert den Katar-Investitionsmöglichkeiten-Markt mit der Stärke der staatlichen Bilanz. Dennoch beschleunigen ausländische Direktinvestitionen, die auf eine CAGR von 9,31 % projiziert werden, am schnellsten, da 100 % ausländisches Eigentum und vereinfachte Lizenzierung Projektpipelines erschließen. Inländische Privatinvestitionen schichten sich durch Venture-Runden und QSE-Listungen auf und nutzen Inkubatoren wie den Katar-FinTech-Hub, um Kapital anzuziehen. Staatliche & Pensionsfonds, angeführt durch QIAs 500-Milliarden-USD-US-Verpflichtung, streuen Allokationen über Infrastruktur und digitale Plattformen und vertiefen die Portfoliodiversifizierung.

Nach Projektlebenszyklusphase: Greenfield-Präferenz spiegelt Entwicklungsstrategie wider

Greenfield-Vorhaben repräsentierten im Jahr 2025 52,96 % der Katar-Investitionsmöglichkeiten im Markt und wachsen mit einer CAGR von 7,15 %, verkörpert durch die 20-Milliarden-QAR (5,49-Milliarden-USD)-Simaisma-Tourismusstadt, die das Internet der Dinge und emissionsfreie Energie von Beginn an integriert. Brownfield-/Erweiterungsprogramme modernisieren veraltete Flüssiggas-Anlagen und petrochemische Komplexe und bieten ein geringeres Ausführungsrisiko, aber dennoch bedeutenden Vertragswert. Fusionen & Übernahmen bleiben gedämpft, da Politikgestalter Investoren belohnen, die Kapazitäten lokal aufbauen, anstatt lediglich Vermögenswerte zu tauschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: die staatlich gestützten Unternehmen Qatar Energy, Qatar Investment Authority und Industries Qatar verankern Kernsektoren und kontrollieren zusammen geschätzte 55 % des eingesetzten Kapitals. Internationale Partner sind erfolgreich, wenn sie an lokalen Inhaltsplänen teilnehmen, Wissenszentren einrichten und Mehrzehnjahres-Abnahmestrukturen befürworten. So kombinieren die Nordfeld-Gemeinschaftsunternehmen von Qatar Energy mit ExxonMobil und Shell finanzielle Stärke mit modernster Verflüssigungstechnologie, beschleunigen Projektzeitpläne und teilen das geologische Risiko.

Im IKT-Bereich arbeiten globale Hyperscaler mit Ooredoo und Meeza zusammen, um Cloud-Regionen aufzubauen, und fügen verwaltete Serviceschichten hinzu, die digitale Ziele für öffentliche Dienste voranbringen. Im Bauwesen nutzen Hyundai Engineering und CCC modulare Fertigungshöfe, um lokale Arbeitsquoten zu überwinden und Terminziele zu erreichen, während katarische Manager ausgebildet werden. Der Finanzbereich erlebt Kreuzlistungsvereinbarungen, die katarischen Start-ups den Zugang zu regionalen Börsen ermöglichen und Wachstumskapital ohne frühe Ausstiege beschaffen.

Strategische Themen konvergieren rund um Nachhaltigkeit, Digitalisierung und regionale Skalierungen. Unternehmen betten KI für die vorausschauende Wartung in Prozessindustrien ein, pilotieren Kohlenstoffabscheideeinheiten in Gasanlagen und setzen Blockchain für die Digitalisierung der Handelsfinanzierung ein. Diese Schritte sind mit den Vision-2030-Kriterien abgestimmt und berechtigen zu bevorzugten Landgewährungen und Steuerbefreiungen. Die Wettbewerbsintensität wird daher eher durch Integrationstiefe und Compliance-Agilität als durch bloße Bieterzahlen gemessen.

Branchenführer im Katar-Investitionsmöglichkeiten-Markt

Qatar Energy

Ooredoo Q.P.S.C.

Qatar Airways Group

Industries Qatar

Qatar Diar Real Estate Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Qatar Investment Authority kündigte eine Investitionsverpflichtung von 500 Milliarden USD für US-Märkte über das nächste Jahrzehnt an und etabliert QIA als eine der größten Allokationen eines Staatsfonds für amerikanische Vermögenswerte, was Möglichkeiten für Co-Investitionen und Partnerschaftsstrukturen in mehreren Sektoren schafft.

- Dezember 2024: Qatar Tourism berichtete, dass im Jahr 2024 mehr als 5 Millionen Besucher verzeichnet wurden, was einem Anstieg von 25 % gegenüber 2023 entspricht und das Ziel von 8,8 Millionen Übernachtungen mit über 10 Millionen verkauften Übernachtungen übertraf, was einen anhaltenden Schwung nach der Fußballweltmeisterschaft und die Resilienz des Tourismusbranches belegt. Gleichzeitig stärkt Sauber aktiv seine Zukunft und hat kürzlich eine Reihe neuer Mitarbeiter vorgestellt.

- November 2024: Der Formel-1-Qatar-Airways-Grand-Prix erzielte eine Rekordhotelleistung mit 83,6 % Auslastung (+17,5 % im Jahresvergleich) und einem 42-prozentigen Anstieg des RevPAR und unterstreicht Katars Erfolg bei der Nutzung von Großereignissen zur Förderung des Tourismus- und Gastgewerbessektors.

- Oktober 2024: Qatar Energy und Chevron Phillips Chemical Company schlossen eine 6-Milliarden-USD-Petrochemie-Projektvereinbarung ab und erhöhten die Polyethylenproduktionskapazität um 82 %, wobei der Betrieb bis 2026 aufgenommen werden soll, was Katars nachgelagerte Energiesektorpositionierung stärkt.

- Juni 2024: Bloomberg berichtete über den Start des Simaisma-Projekts in Katar mit einer Investition von 20 Milliarden QAR (5,5 Milliarden USD) in die Tourismusentwicklung, einschließlich eines Themenparks, der größer ist als Disneys Magic Kingdom, was Katars Engagement für groß angelegte Diversifizierungsprojekte demonstriert.

Berichtsumfang des Katar-Investitionsmöglichkeiten-Marktes

Die Analyse der wichtigsten Sektoren und Investitionsmöglichkeiten im Katar-Markt ist segmentiert nach Sektor (Landwirtschaft, Milchwirtschaft und Fleisch, Fertigung, Öl & Gas, Bau, Immobilien, Vertriebshandel (Groß- und Einzelhandel), Reisen und Tourismus, Finanzdienstleistungen, Gesundheitswesen, Informations- und Kommunikationstechnologie, Transport und Lagerung). Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt. Der Bericht bietet eine umfassende Hintergrundanalyse der Investitionsmöglichkeiten im Katar-Markt, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt.

| Landwirtschaft & Lebensmittelproduktion |

| Fertigung & industrielle Produktion |

| Öl, Gas & Petrochemie |

| Bau & Infrastrukturentwicklung |

| Immobilien & Grundstücksentwicklung |

| Handel & Logistik |

| Reisen, Tourismus & Gastgewerbe |

| Finanzdienstleistungen & Investitionen |

| Gesundheitswesen & Biowissenschaften |

| Informations- & Kommunikationstechnologie (IKT) |

| Sonstige |

| Öffentliche CAPEX |

| Inländische Privatinvestition |

| Ausländische Direktinvestition (ADI) |

| Staatliche & Pensionsfondskapital |

| Greenfield |

| Brownfield/Erweiterung |

| Fusionen & Übernahmen |

| Nach Sektor | Landwirtschaft & Lebensmittelproduktion |

| Fertigung & industrielle Produktion | |

| Öl, Gas & Petrochemie | |

| Bau & Infrastrukturentwicklung | |

| Immobilien & Grundstücksentwicklung | |

| Handel & Logistik | |

| Reisen, Tourismus & Gastgewerbe | |

| Finanzdienstleistungen & Investitionen | |

| Gesundheitswesen & Biowissenschaften | |

| Informations- & Kommunikationstechnologie (IKT) | |

| Sonstige | |

| Nach Finanzierungsquelle | Öffentliche CAPEX |

| Inländische Privatinvestition | |

| Ausländische Direktinvestition (ADI) | |

| Staatliche & Pensionsfondskapital | |

| Nach Projektlebenszyklusphase | Greenfield |

| Brownfield/Erweiterung | |

| Fusionen & Übernahmen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Katar-Investitionsmöglichkeiten-Markt im Jahr 2026?

74,37 Milliarden USD, mit einem Pfad in Richtung 96,92 Milliarden USD bis 2031.

Welcher Sektor wächst am schnellsten im Katar-Investitionsmöglichkeiten-Markt?

Informations- & Kommunikationstechnologie verzeichnet eine prognostizierte CAGR von 11,62 %.

Welchen Anteil der Finanzierung machen ausländische Direktinvestitionen aus?

ADI ist der am schnellsten wachsende Anteil mit einer CAGR von 9,31 %, obwohl öffentliche CAPEX noch immer einen Anteil von 47,02 % hält.

Warum dominieren Greenfield-Vorhaben neues Kapital?

Politikgestalter bevorzugen zweckgebundene Vermögenswerte und geben Greenfield-Projekten einen Anteil von 52,96 % und eine CAGR von 7,15 %.

Seite zuletzt aktualisiert am: