Tamaño y participación del mercado de oportunidades de inversión en Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

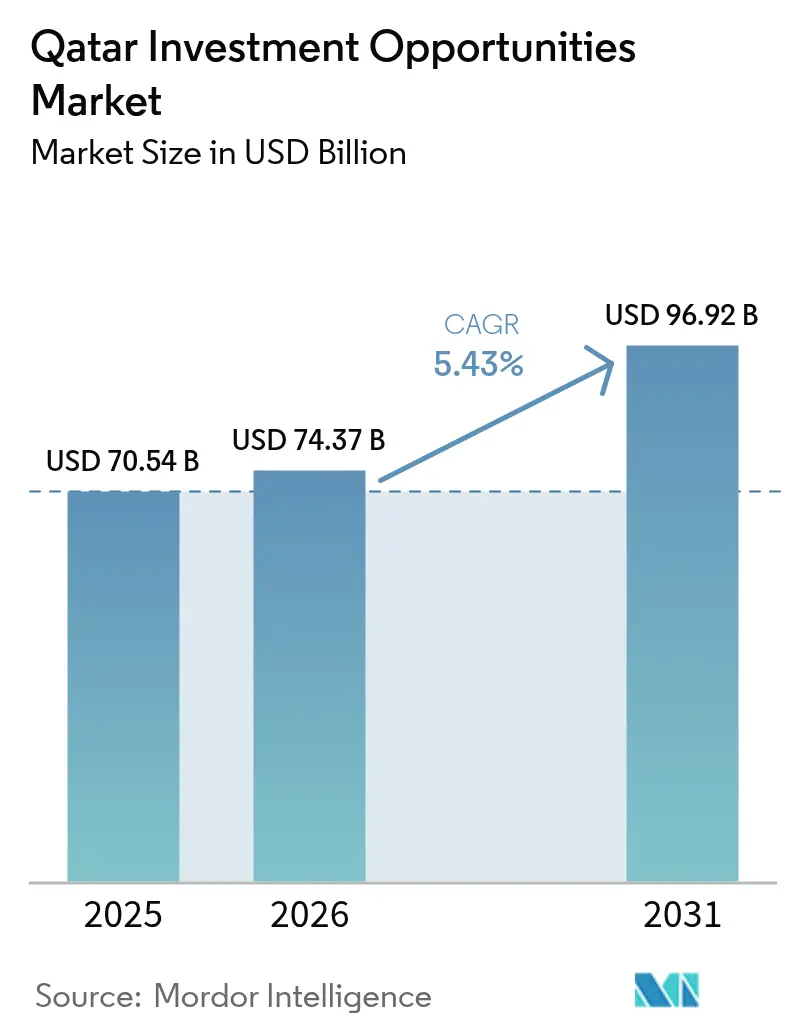

| Tamaño del mercado en el año base (2025) | 70.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de oportunidades de inversión en Catar por Mordor Intelligence

El tamaño del mercado de oportunidades de inversión en Catar en 2026 se estima en USD 74,37 mil millones, creciendo desde el valor de 2025 de USD 70,54 mil millones con proyecciones para 2031 que muestran USD 96,92 mil millones, creciendo a una CAGR del 5,43% durante 2026-2031. La sólida ejecución del programa de capital de la Visión Nacional 2030 de USD 225 mil millones, la expansión récord de GNL del Campo Norte y la acelerada transformación digital impulsan una creación de valor constante[1]https://imo.gov.qa/media-centre/insights/which-key-sectors-will-shape-qatar-s-future-economy. El gasto del sector público sigue siendo el ancla, aunque las normas liberalizadas de propiedad extranjera y un programa de incentivos de USD 1 mil millones canalizan flujos de capital más rápidos desde el exterior. La diversificación gana impulso a medida que las tecnologías de la información y la comunicación (TIC) superan a todos los demás sectores, mientras que el turismo aprovecha los activos legados de la Copa Mundial para ampliar las llegadas de visitantes. Los megaproyectos de nueva construcción dominan el flujo de proyectos, lo que refleja una preferencia de política por infraestructuras de construcción específica y preparadas tecnológicamente que incorporan la sostenibilidad desde su concepción.

Conclusiones clave del informe

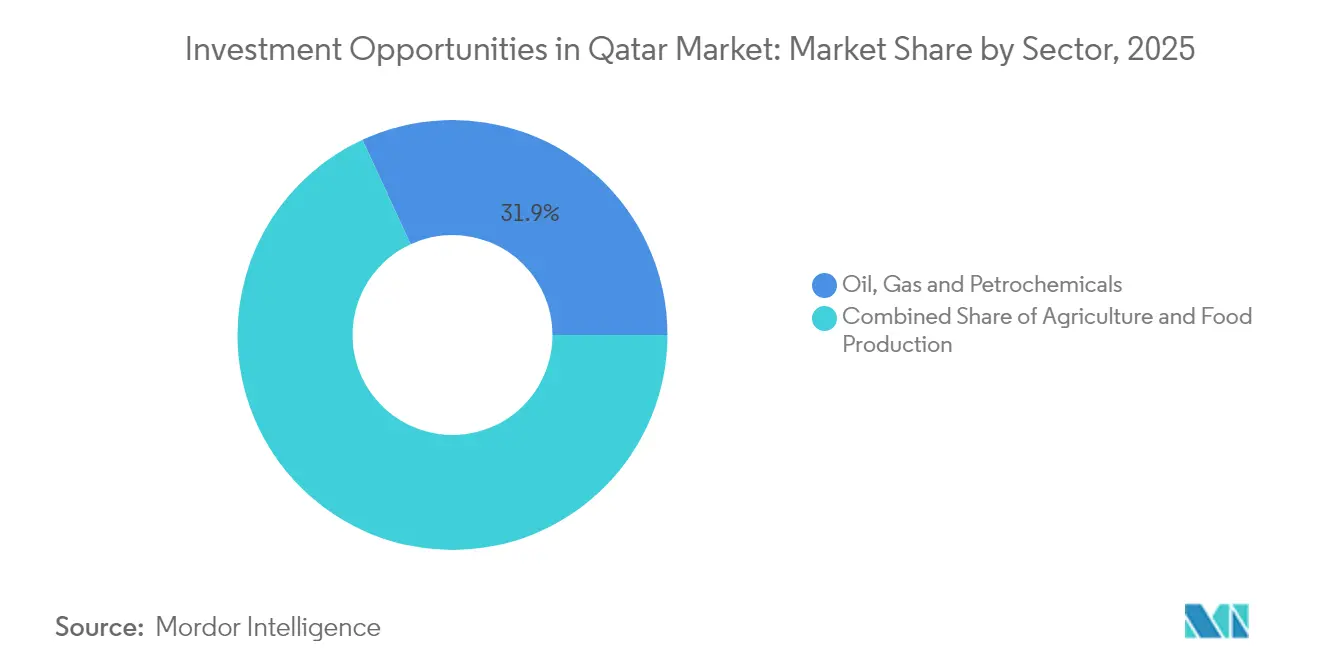

- Por sector, petróleo, gas y petroquímica lideró con una participación del 31,88% del mercado de oportunidades de inversión en Catar en 2025, mientras que las tecnologías de la información y la comunicación registraron la CAGR proyectada más alta del 11,62% hasta 2031.

- Por fuente de financiamiento, el CAPEX del sector público representó el 47,02% del tamaño del mercado de oportunidades de inversión en Catar en 2025, mientras que se espera que la inversión extranjera directa avance a una CAGR del 9,31% hasta 2031.

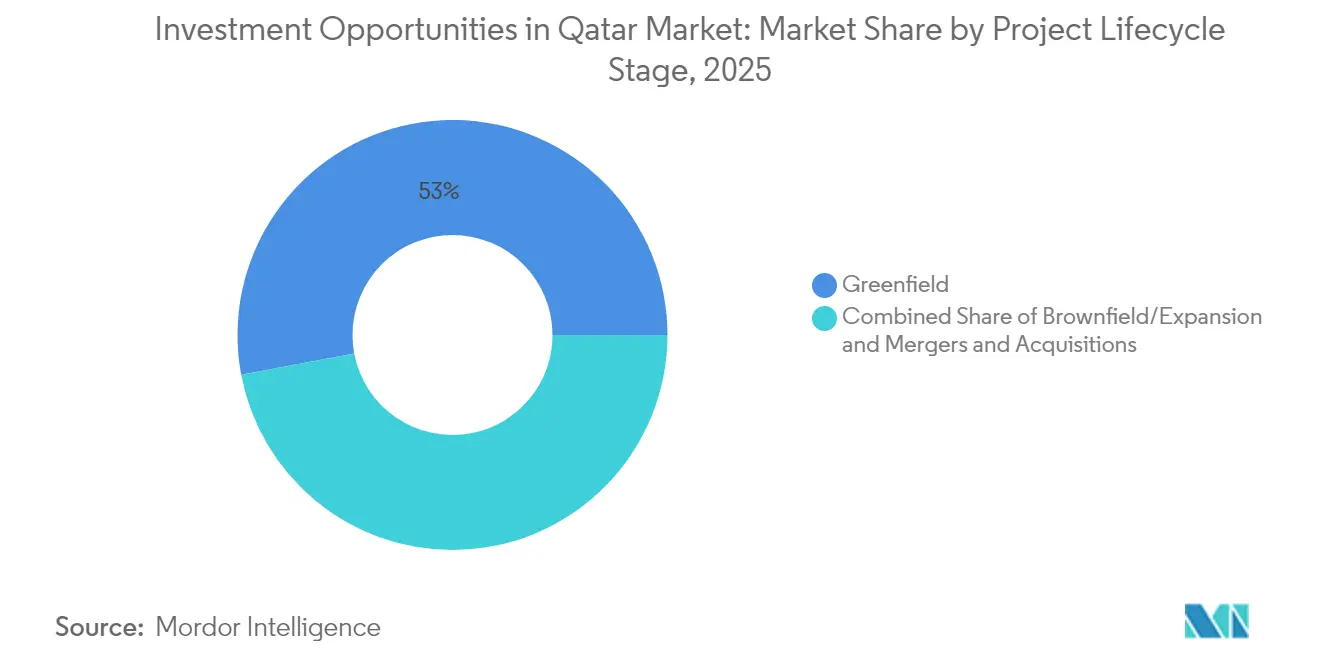

- Por etapa del ciclo de vida del proyecto, los desarrollos de nueva construcción representaron el 52,96% del tamaño del mercado de oportunidades de inversión en Catar en 2025 y se están expandiendo a una CAGR del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de oportunidades de inversión en Catar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Asignaciones de CAPEX de la Visión Nacional 2030 de 10 años y USD 225 mil millones | +2.1% | Nacional, con desbordamiento hacia los mercados regionales del CCG | Largo plazo (≥ 4 años) |

| Sólido programa de infraestructura respaldado por el gobierno | +1.8% | Global, con enfoque principal en los proyectos nacionales de Catar | Mediano plazo (2-4 años) |

| Financiamiento de expansión de GNL de clase mundial (2025-2029) | +1.4% | Global, con operaciones principales en Catar y asociaciones internacionales | Mediano plazo (2-4 años) |

| Rápida adopción de banca digital y fintech (tras el Qatar FinTech Hub) | +1.2% | Nacional, con transferencia tecnológica a los mercados regionales | Corto plazo (≤ 2 años) |

| Normas obligatorias de contenido local para adquisiciones estatales | +0.9% | Nacional, con énfasis en Doha, Lusail y las zonas industriales | Corto plazo (≤ 2 años) |

| Régimen de zonas francas satélite que atraen a fabricantes de la Industria 4.0 | +0.7% | Nacional, concentrado en las Zonas Francas de Catar y la Ciudad de Lusail | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Asignaciones de CAPEX de 10 años y USD 225 mil millones de la Visión Nacional 2030

La Tercera Estrategia Nacional de Desarrollo orienta el capital hacia el turismo, la digitalización y la manufactura, reduciendo la dependencia de los hidrocarburos brutos. Solo la manufactura tiene como objetivo una producción de valor añadido de QAR 70,5 mil millones (USD 19,36 mil millones) para 2030, lo que abre la demanda de automatización industrial y soluciones de cadena de suministro. Las reformas de servicios financieros incorporadas en el Tercer Plan Estratégico del Sector Financiero elevan la contribución sectorial al PIB a QAR 84 mil millones (USD 23,06 mil millones) para 2030, abriendo espacio para el fintech, el takaful y la estructuración de sukuk. Las asociaciones educativas florecen a medida que Doha invita a universidades globales a coubicarse en centros de investigación que refuerzan los objetivos de capital humano. La combinación multisectorial reduce el riesgo de concentración y permite a los inversores reasignar capital en verticales complementarias, mejorando la resiliencia de la cartera.

Sólido programa de infraestructura respaldado por el gobierno

El programa de capital de QAR 81 mil millones (USD 22,23 mil millones) de Ashghal acelera las mejoras de carreteras, servicios públicos y zonas urbanas, incorporando sensores de ciudad inteligente y estándares de sostenibilidad GSAS en cada licitación. Los contratistas capaces de certificar el cumplimiento de ISO 14001 y OHSAS 18001 obtienen una ventaja clara, ya que las auditorías regulatorias forman ahora parte de los pagos por hitos. El Aeropuerto Internacional Hamad y el Puerto Hamad ofrecen conectividad multimodal a más de 100 destinos, aumentando la propuesta de valor para las empresas de logística, materiales de construcción y gestión de instalaciones. La financiación predecible y la contratación por fases reducen el riesgo de contraparte y fomentan acuerdos de colaboración a largo plazo con grandes ingenieras internacionales. Las inversiones paralelas en transporte público y enfriamiento de distrito amplían el mercado accesible para los proveedores de tecnología verde y los servicios de monitoreo ambiental.

Financiamiento de expansión de GNL de clase mundial (2025-2029)

Las fases Este, Sur y Oeste del Campo Norte elevan la capacidad de GNL de 77 millones de tpa a 142 millones de tpa, la mayor adición individual a nivel mundial. Las empresas conjuntas de Qatar Energy con ExxonMobil y Shell requieren trenes de licuefacción avanzados, intercambiadores de calor criogénicos y terminales de exportación marítima que amplían las oportunidades de contratación en ingeniería, equipos rotativos y mantenimiento. La capacidad integrada de amoníaco azul de 1,2 millones de tpa para 2026 ancla la hoja de ruta de hidrógeno de bajo carbono del país, atrayendo a proveedores de captura de carbono y aseguradoras de envío verde. Los contratos de suministro a largo plazo con China, India y varias empresas de servicios públicos europeas fortalecen la visibilidad de los ingresos, mejorando así el margen de deuda para proyectos petroquímicos y de transporte marítimo auxiliares.

Rápida adopción de banca digital y fintech (tras el Qatar FinTech Hub)

El sistema de pagos instantáneos FAWRAN del Banco Central de Catar y el régimen de zona de pruebas acortan los ciclos de comercialización de productos para monederos electrónicos, tecnología regulatoria y aplicaciones de cadena de bloques. El Marco de Activos Digitales del Centro Financiero de Catar permite la tokenización de activos del mundo real bajo principios de la Sharia, atrayendo a proveedores de custodia y empresas emergentes de ciberseguridad a Doha. Los prestamistas comerciales imitan el modelo de banca móvil prioritaria de Qatar Islamic Bank, estimulando la competencia en asesoría robótica, remesas transfronterizas y servicios de compra ahora y pago después. Los mandatos gubernamentales de prioridad a la nube impulsan la construcción de centros de datos de hiperescala y fomentan la adopción de análisis impulsados por IA en los ministerios y las empresas de servicios públicos. La digitalización sectorial amplía así los flujos de ingresos para los integradores de software y los proveedores de servicios gestionados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Cuotas estrictas de localización del mercado laboral | -1.1% | Nacional, que afecta a todos los sectores con requisitos de qatarización | Largo plazo (≥ 4 años) |

| Escrutinio de la intensidad de carbono del Mecanismo de Ajuste en Frontera por Carbono de la UE e inversores globales | -0.8% | Global, que afecta especialmente a las exportaciones de energía hacia los mercados europeos | Mediano plazo (2-4 años) |

| Riesgo persistente de sanciones de Nivel 2 en la política más amplia del CCG | -0.6% | CCG regional, con efectos de desbordamiento en las asociaciones internacionales | Mediano plazo (2-4 años) |

| Altos costos de ejecución de proyectos frente a los homólogos de Baréin y Omán | -0.4% | Nacional, con implicaciones competitivas regionales en los mercados del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuotas estrictas de localización del mercado laboral

La Ley 12 de 2024 obliga a los empleadores a priorizar a los nacionales, lo que impulsa a las multinacionales a rediseñar la composición de su fuerza laboral e invertir en software de productividad. La certificación de Índice de Contenido en el País (ICV) de Tawteen aumenta la carga administrativa, pero fomenta estructuras de empresas conjuntas que nutren a las PYME nacionales. Las plataformas de análisis de recursos humanos, institutos de formación profesional y de aprendizaje electrónico se benefician a medida que las empresas se apresuran a cerrar las brechas de habilidades. Las empresas internacionales establecen programas de aprendizaje que incorporan directamente a los graduados en funciones técnicas y de supervisión. La evaluación basada en el rendimiento reemplaza las proporciones de número de empleados, favoreciendo a las empresas capaces de demostrar una transferencia tangible de conocimientos y progresión profesional para los empleados cataríes.

Escrutinio de la intensidad de carbono del Mecanismo de Ajuste en Frontera por Carbono de la UE e inversores globales

El Mecanismo de Ajuste en Frontera por Carbono de la UE aplica aranceles de carbono incorporado al acero, el aluminio, el cemento, los fertilizantes y las exportaciones de hidrógeno, lo que impulsa reformas en el calor de proceso y los equipos de control de emisiones fugitivas. La emisión de bonos verdes de USD 2,5 mil millones de Catar en 2024 financia la integración de energías renovables y las auditorías ambientales, catalizando la demanda de asesores de ESG y software de impacto en cartera. Las plantas solares a escala de servicios públicos en Al-Kharsaah y Dukhan reducen la intensidad de carbono de la red, lo que permite a los exportadores reclamar insumos de energía más limpia. Los inversores elevan los umbrales de diligencia debida, exigiendo la garantía de terceros de los datos de Alcance 1-3, lo que impulsa los ingresos de auditores y consultoras especializados. La certificación GSAS obligatoria en los megaproyectos públicos garantiza la demanda a largo plazo de materiales de construcción energéticamente eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el predominio energético impulsa la diversificación

Petróleo, gas y petroquímica representó el 31,88% de la participación del mercado de oportunidades de inversión en Catar en 2025 y sigue siendo la columna vertebral, incluso cuando su CAGR se modera a cifras de un solo dígito medianas. El ancla del segmento, la ampliación del Campo Norte, eleva la capacidad de GNL de 77 mtpa a 142 mtpa para 2030, asegurando materias primas duraderas para los actores de la cadena de valor descendente. Las tecnologías de la información y la comunicación, aunque de menor tamaño, ofrece el impulso más rápido con una CAGR del 11,62%, impulsada por zonas de nube de hiperescala y un clúster de fintech respaldado por zona de pruebas que diversifica los flujos de ingresos digitales. La construcción e infraestructura aprovecha el programa de la Visión 2030 de USD 225 mil millones, incorporando sensores de ciudad inteligente y estándares GSAS que amplían la adopción de materiales ecológicos. Los viajes, el turismo y la hospitalidad tienen como objetivo 6 millones de visitantes para 2030, ya que la demanda impulsada por eventos mantiene la ocupación elevada, lo que se traduce en un crecimiento de dos dígitos en las habitaciones de hotel. La manufactura y la producción industrial apunta a QAR 70,5 mil millones (USD 19,36 mil millones) en producción de valor añadido, aprovechando el combustible a precios competitivos para escalar líneas de productos químicos especializados y procesamiento de alimentos. La atención sanitaria y las ciencias de la vida se expanden a través de hospitales de atención terciaria bajo asociaciones público-privadas y flujos de turismo médico regional, completando un tejido multisectorial que diluye el riesgo de una sola materia prima.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por fuente de financiamiento: el liderazgo público permite el crecimiento privado

El CAPEX del sector público proporcionó el 47,02% del despliegue total en 2025, anclando el mercado de oportunidades de inversión en Catar con la solidez del balance soberano. Sin embargo, la inversión extranjera directa, proyectada con una CAGR del 9,31%, se acelera más rápidamente a medida que la propiedad extranjera del 100% y la simplificación de licencias desbloquean los canales de proyectos. La inversión privada nacional se añade a través de rondas de capital de riesgo y cotizaciones en la Bolsa de Valores de Catar, aprovechando incubadoras como Qatar FinTech Hub para atraer capital. Los fondos soberanos y de pensiones, liderados por el compromiso de USD 500 mil millones de la Autoridad de Inversión de Catar en EE. UU., distribuyen asignaciones en infraestructuras y plataformas digitales, profundizando la diversificación de la cartera.

Por etapa del ciclo de vida del proyecto: la preferencia por nueva construcción refleja la estrategia de desarrollo

Los proyectos de nueva construcción representaron el 52,96% de las oportunidades de inversión en el mercado de Catar en 2025 y están creciendo a una CAGR del 7,15%, ejemplificados por la ciudad turística de Simaisma de QAR 20 mil millones (USD 5,49 mil millones) que integra IoT y energía con emisiones netas cero desde su concepción. Los programas de ampliación/marrón modernizan los trenes de GNL heredados y los complejos petroquímicos, ofreciendo un menor riesgo de ejecución pero aún un valor contractual significativo. Las fusiones y adquisiciones siguen siendo moderadas, ya que los responsables de políticas recompensan a los inversores que desarrollan capacidades localmente en lugar de simplemente intercambiar activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Panorama competitivo

El mercado exhibe una concentración moderada: las entidades respaldadas por el Estado Qatar Energy, la Autoridad de Inversión de Catar e Industries Qatar anclan los sectores principales, controlando conjuntamente un estimado del 55% del capital desplegado. Los socios internacionales tienen éxito cuando participan en planes de contenido local, establecen centros de conocimiento y respaldan estructuras de suministro a varias décadas. Por ejemplo, las empresas conjuntas del Campo Norte de Qatar Energy con ExxonMobil y Shell combinan músculo financiero con tecnología de licuefacción de vanguardia, acelerando los plazos de los proyectos y compartiendo el riesgo geológico.

En las TIC, los hiperescaladores globales se asocian con Ooredoo y Meeza para construir regiones en la nube, añadiendo capas de servicios gestionados que hacen avanzar los objetivos de servicios públicos digitales prioritarios. En la construcción, Hyundai Engineering y CCC aprovechan los patios de fabricación modular para superar las cuotas de mano de obra local, cumpliendo los objetivos de calendario mientras capacitan a gerentes cataríes. El ámbito financiero es testigo de acuerdos de cotización cruzada que permiten a las empresas emergentes cataríes acceder a las bolsas regionales, obteniendo capital de crecimiento sin salidas tempranas.

Los temas estratégicos convergen en torno a la sostenibilidad, la digitalización y las ampliaciones regionales. Las empresas incorporan IA para el mantenimiento predictivo en las industrias de proceso, realizan pruebas piloto de unidades de captura de carbono en plantas de gas y despliegan cadena de bloques para la digitalización del financiamiento comercial. Estos movimientos se alinean con los criterios de la Visión 2030, haciéndolos elegibles para concesiones de terrenos preferenciales y exenciones fiscales. La intensidad competitiva se mide, por tanto, más por la profundidad de la integración y la agilidad en el cumplimiento normativo que por el número bruto de licitadores.

Líderes de la industria de oportunidades de inversión en Catar

Qatar Energy

Ooredoo Q.P.S.C.

Qatar Airways Group

Industries Qatar

Qatar Diar Real Estate Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: la Autoridad de Inversión de Catar anunció un compromiso de inversión de USD 500 mil millones para los mercados de EE. UU. durante la próxima década, estableciendo a la Autoridad de Inversión de Catar como una de las mayores asignaciones de fondos soberanos de riqueza a activos estadounidenses y creando oportunidades para estructuras de coinversión y asociación en múltiples sectores.

- Diciembre de 2024: Qatar Tourism informó haber superado los 5 millones de visitantes en 2024, lo que representa un aumento del 25% respecto a 2023 y supera las 8,8 millones de noches de habitación objetivo con más de 10 millones de noches de habitación vendidas, demostrando un impulso sostenido tras la Copa Mundial y la resiliencia del sector turístico. Al mismo tiempo, Sauber está fortaleciendo activamente su futuro, habiendo dado a conocer recientemente una serie de nuevas incorporaciones.

- Noviembre de 2024: el Gran Premio de Fórmula 1 Qatar Airways generó un rendimiento hotelero récord con una ocupación del 83,6% (+17,5% interanual) y un aumento del 42% en el RevPAR, destacando el éxito de Catar en el aprovechamiento de grandes eventos para impulsar el crecimiento del sector del turismo y la hospitalidad.

- Octubre de 2024: Qatar Energy y Chevron Phillips Chemical Company finalizaron un acuerdo de proyecto petroquímico de USD 6 mil millones, aumentando la capacidad de producción de polietileno en un 82%, con operaciones programadas para comenzar en 2026, fortaleciendo el posicionamiento del sector energético de la cadena de valor descendente de Catar.

- Junio de 2024: Bloomberg informó del lanzamiento del Proyecto Simaisma de Catar, con una inversión de QAR 20 mil millones (USD 5,5 mil millones) en el desarrollo turístico, incluyendo un parque temático más grande que el Magic Kingdom de Disney, lo que demuestra el compromiso de Catar con proyectos de diversificación a gran escala.

Alcance del informe del mercado de oportunidades de inversión en Catar

El análisis de los sectores clave y las oportunidades de inversión en el mercado de Catar está segmentado por sector (agricultura, productos lácteos y carne, manufactura, petróleo y gas, construcción, bienes raíces, comercio distributivo (comercio mayorista y minorista), viajes y turismo, servicios financieros, atención sanitaria, tecnologías de la información y la comunicación, transporte y almacenamiento). Para cada segmento, el dimensionamiento y los pronósticos de mercado se han realizado sobre la base del valor (USD). El informe cubre un análisis de antecedentes exhaustivo de las oportunidades de inversión en el mercado de Catar, que abarca las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los distintos segmentos y el panorama competitivo de la industria.

| Agricultura y producción alimentaria |

| Manufactura y producción industrial |

| Petróleo, gas y petroquímica |

| Construcción y desarrollo de infraestructura |

| Desarrollo inmobiliario y de propiedades |

| Comercio y logística |

| Viajes, turismo y hospitalidad |

| Servicios financieros e inversiones |

| Atención sanitaria y ciencias de la vida |

| Tecnologías de la información y la comunicación (TIC) |

| Otros |

| CAPEX del sector público |

| Inversión privada nacional |

| Inversión extranjera directa (IED) |

| Capital de fondos soberanos y de pensiones |

| Nueva construcción |

| Ampliación/marrón |

| Fusiones y adquisiciones |

| Por sector | Agricultura y producción alimentaria |

| Manufactura y producción industrial | |

| Petróleo, gas y petroquímica | |

| Construcción y desarrollo de infraestructura | |

| Desarrollo inmobiliario y de propiedades | |

| Comercio y logística | |

| Viajes, turismo y hospitalidad | |

| Servicios financieros e inversiones | |

| Atención sanitaria y ciencias de la vida | |

| Tecnologías de la información y la comunicación (TIC) | |

| Otros | |

| Por fuente de financiamiento | CAPEX del sector público |

| Inversión privada nacional | |

| Inversión extranjera directa (IED) | |

| Capital de fondos soberanos y de pensiones | |

| Por etapa del ciclo de vida del proyecto | Nueva construcción |

| Ampliación/marrón | |

| Fusiones y adquisiciones |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de oportunidades de inversión en Catar en 2026?

USD 74,37 mil millones, con una trayectoria hacia USD 96,92 mil millones para 2031.

¿Qué sector crece más rápido dentro del mercado de oportunidades de inversión en Catar?

Las tecnologías de la información y la comunicación registran una CAGR prevista del 11,62%.

¿Qué proporción del financiamiento corresponde a la inversión extranjera directa?

La inversión extranjera directa es el componente de mayor crecimiento, expandiéndose a una CAGR del 9,31%, aunque el CAPEX público aún mantiene una participación del 47,02%.

¿Por qué los proyectos de nueva construcción dominan el nuevo capital?

Los responsables de políticas favorecen los activos de construcción específica, otorgando a los proyectos de nueva construcción una participación del 52,96% y una CAGR del 7,15%.

Última actualización de la página el: