Marktgröße und Marktanteil für Intrakardiale Echokardiographie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 765.44 Millionen US-Dollar |

| Marktgröße (2031) | 981.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Intrakardiale Echokardiographie von Mordor Intelligence

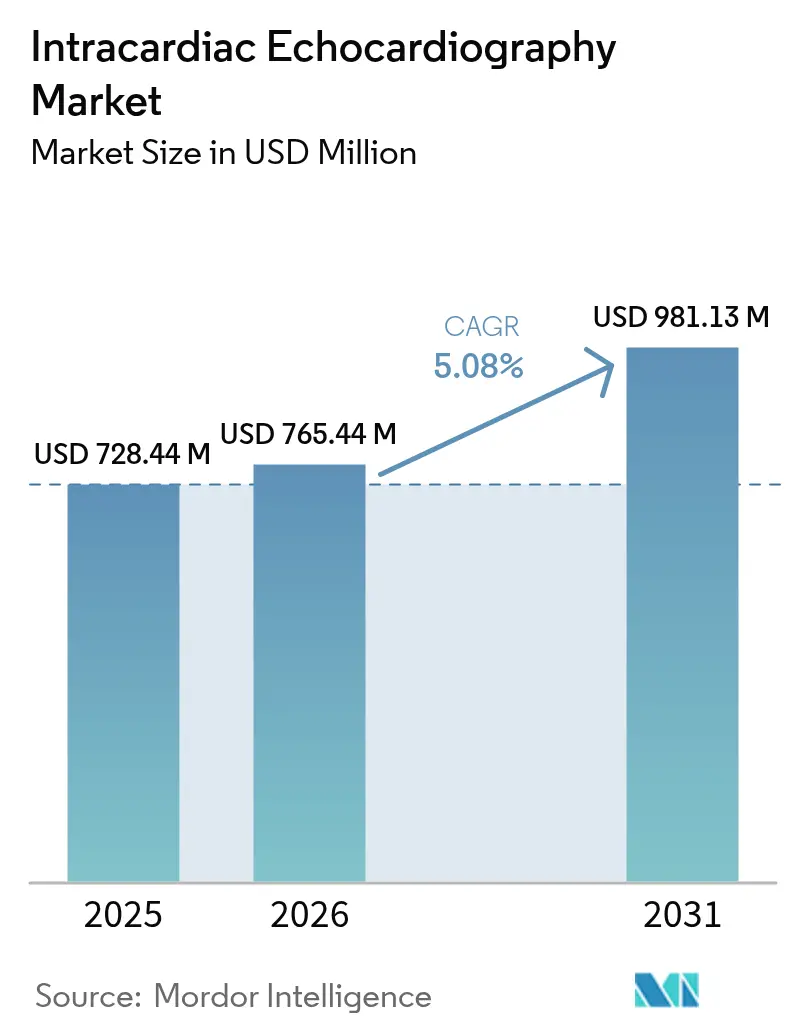

Die Marktgröße für Intrakardiale Echokardiographie wird voraussichtlich von USD 728,44 Millionen im Jahr 2025 und USD 765,44 Millionen im Jahr 2026 auf USD 981,13 Millionen bis 2031 anwachsen, was einer CAGR von 5,08 % zwischen 2026 und 2031 entspricht.

Das Wachstum resultiert aus der steigenden Nachfrage nach minimal-invasiven kardialen Eingriffen, KI-gestützten Bildgebungsabläufen und der engeren Integration zwischen Systemen zur gepulsten Feldablation (PFA) und der Echtzeit-Ultraschallführung. Kostendämpfungsmaßnahmen in hochvolumigen Elektrophysiologielaboren, verbunden mit Bedenken hinsichtlich der Strahlenbelastung durch Fluoroskopie, fördern die Akzeptanz zusätzlich. Parallel dazu beschleunigen Erstattungsverbesserungen in den Vereinigten Staaten und erweiterte regulatorische Zulassungen in Europa die Plattformexpansion, während aufstrebende asiatische Programme Fähigkeitslücken schließen, indem sie direkt auf 3-D/4-D-Katheterlösungen umsteigen.

Wichtigste Erkenntnisse des Berichts

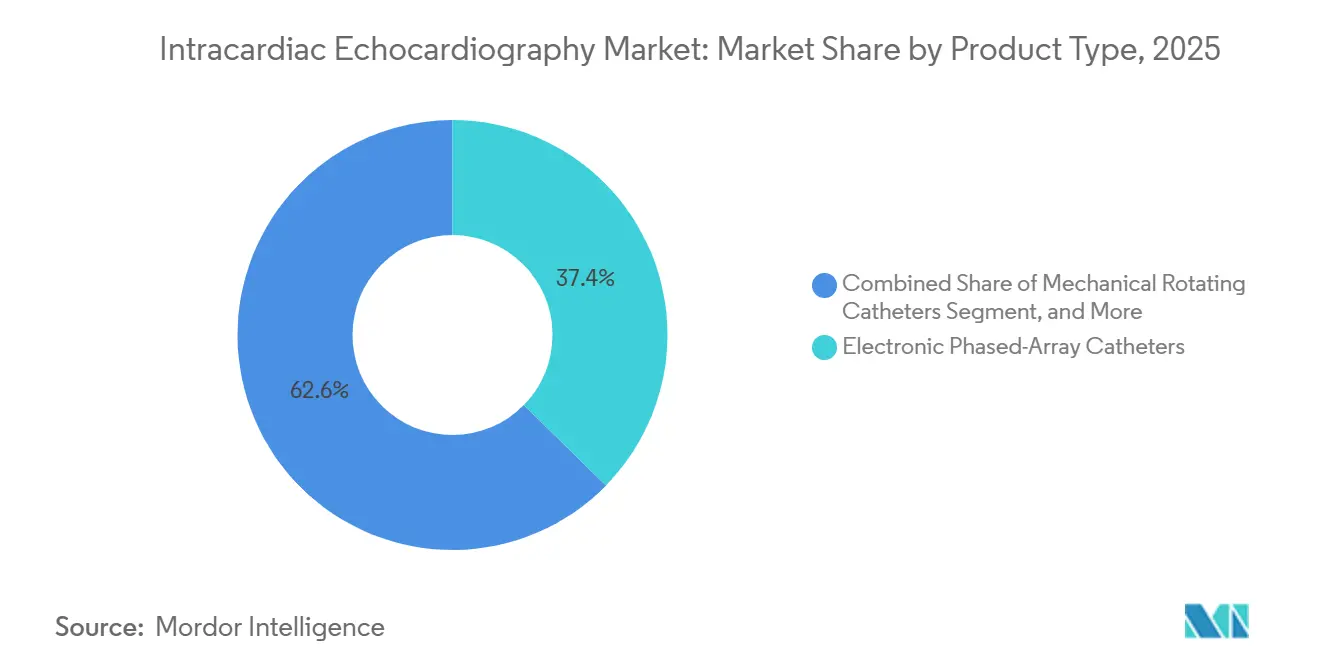

- Nach Produkttyp führten elektronische Phased-Array-Katheter im Jahr 2025 mit einem Umsatzanteil von 37,35 %; 4-D-Volumenkatheter werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 47,86 % des Umsatzes auf die 2-D-Bildgebung, während die 4-D-Bildgebung bis 2031 mit einer CAGR von 6,90 % voranschreitet.

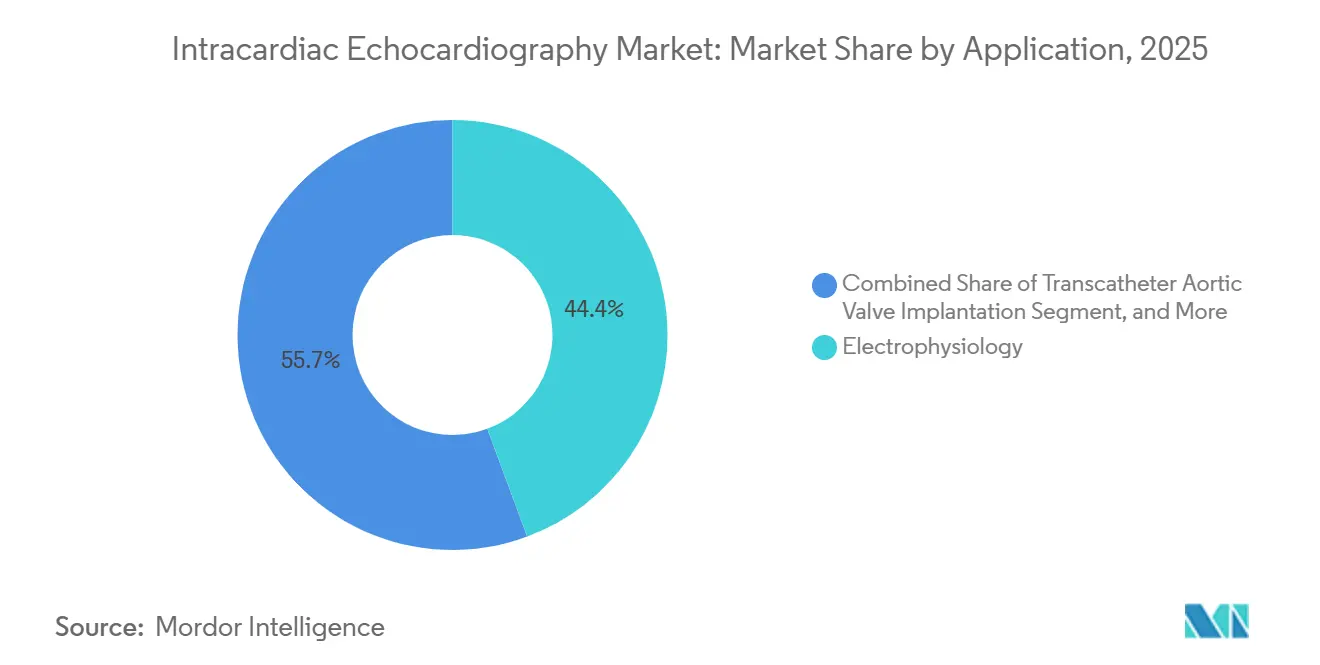

- Nach Anwendung hielt die Elektrophysiologie im Jahr 2025 einen Anteil von 44,35 % am Markt für Intrakardiale Echokardiographie, und die Transkatheter-Aortenklappenimplantation verzeichnete das schnellste Wachstum mit einer CAGR von 8,23 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 61,02 % des Marktes für Intrakardiale Echokardiographie auf Krankenhäuser, und ambulante chirurgische Zentren erzielten die höchste Wachstumsrate mit einer CAGR von 6,86 % bis 2031.

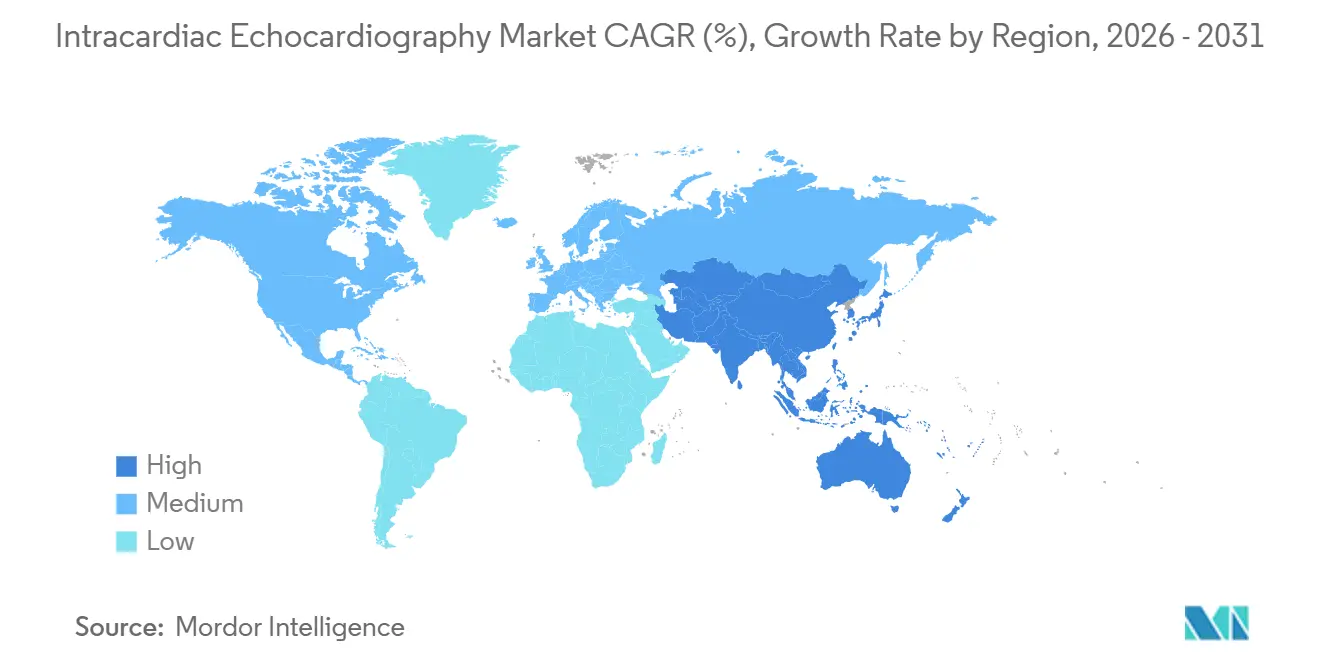

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,96 %, und der asiatisch-pazifische Raum entwickelte sich zur am schnellsten wachsenden Region mit einer CAGR von 7,78 % im gleichen Zeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Intrakardialen Echokardiographie

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende Prävalenz von Vorhofflimmern und strukturellen Herzerkrankungen | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt bei 3-D/4-D-ICE-Kathetern | +1.0% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven, strahlungsschonenden Arbeitsabläufen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen in wichtigen entwickelten Märkten | +0.8% | Vereinigte Staaten, Deutschland, Japan | Kurzfristig (≤ 2 Jahre) |

| Integration mit Plattformen zur gepulsten Feldablation | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kostenmodelle für Einzelbediener in ambulanten chirurgischen Zentren beschleunigen die Akzeptanz | +0.5% | Vereinigte Staaten, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Vorhofflimmern und strukturellen Herzerkrankungen

Im Jahr 2024 wurde bei 6,7 Millionen Erwachsenen in den USA Vorhofflimmern diagnostiziert – eine Zahl, die bis 2030 voraussichtlich 8 Millionen übersteigen wird.[1]Centers for Disease Control and Prevention, "Prävalenz und Projektionen von Vorhofflimmern," cdc.gov Dieser Anstieg verstärkt die Nachfrage nach Ablationsverfahren, bei denen ICE zur transseptalen Führung und Läsionsvisualisierung eingesetzt wird. Strukturelle Herzerkrankungen wie Aortenstenose und Mitralklappeninsuffizienz betreffen derzeit 2,5 % der Erwachsenen über 75 Jahre. Da diese Altersgruppe bis 2030 in Europa und Japan voraussichtlich um 30 % wachsen wird, sind die Auswirkungen erheblich. Elektrophysiologielabore, die früher mit einem einzigen Katheter pro Eingriff auskamen, haben auf die Bevorratung von 4-D-Einheiten für strukturelle Arbeiten umgestellt und damit ihre jährlichen ICE-Ausgaben pro Standort effektiv verdoppelt.[2]Boston Scientific, "Begründung der Baylis Medical-Akquisition," bostonscientific.com Da sich Erstattungsrahmen weiterentwickeln und die interventionelle Kardiologieausbildung auf Städte der zweiten Ebene ausgeweitet wird, bieten aufstrebende Märkte wie Indien und Brasilien ungenutztes Potenzial. Das Ergebnis? Eine stetige Grundnachfrage, die den Markt für Intrakardiale Echokardiographie auf einem konstanten Wachstumspfad hält, selbst inmitten schwankender Kapitalbudgets.

Technologischer Fortschritt bei 3-D/4-D-ICE-Kathetern

Der AcuNav Lumos 4-D-Katheter von Siemens Healthineers, der im August 2024 von der FDA zugelassen wurde, liefert volumetrische Ansichten sowie KI-basierte Kammererkennungsfunktionen, die die Arbeitsbelastung des Bedieners verringern.[3]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen: Belastung durch strukturelle Herzerkrankungen," who.int Multiplanare Rekonstruktion und Biplane-Modalitäten helfen Bedienern, transseptale Ziele schnell zu lokalisieren und die Fluoroskopiezeit zu begrenzen. Philips folgte mit der Markteinführung des VeriSight Pro in Europa im Mai 2025 und unterstrich damit einen wettbewerbsorientierten Schwenk hin zu kontrastmittelfreien Arbeitsabläufen. Diese Fortschritte erhöhen die Bildqualität, reduzieren die Strahlenbelastung und erhalten die Nierenfunktion – Eigenschaften, die für Wertanalysegremien in Krankenhäusern attraktiv sind, die Kapitalanfragen prüfen. Da 4-D-Katheter in die regulären Beschaffungspläne aufgenommen werden, wird im Markt für Intrakardiale Echokardiographie ein stetiger Upgrade-Zyklus erwartet.

Verlagerung hin zu minimal-invasiven, strahlungsschonenden Arbeitsabläufen

Die FDA-Zulassung des EVOQUE-Trikuspidalsystems von Edwards Lifesciences im Februar 2024 veranschaulicht den Trend hin zu kathetergestützter Klappenreparatur, die auf kontinuierlicher Ultraschallführung basiert. ICE bietet eine Echtzeit-Visualisierung der Klappensegel und ermöglicht die sofortige Bestätigung der Dichtungsintegrität sowie die Minderung des Risikos paravalvulärer Lecks. Veröffentlichte Register zeigen vergleichbare Verfahrenserfolge wie bei chirurgischen Eingriffen, jedoch mit kürzeren Aufenthalten, was CFOs von Gesundheitssystemen dazu veranlasst, die Programmausweitung zu befürworten. Derselbe Visualisierungsvorteil erstreckt sich auf den Verschluss des linken Herzohrs und die Mitralklappenreparatur, die jeweils eine inkrementelle Konsolennutzung generieren. Mit zunehmender Fallkomplexität wird ICE zum standardmäßigen Bildgebungsrückgrat und nicht mehr zu einem optionalen Zusatz.

Günstige Erstattungsbedingungen in wichtigen entwickelten Märkten

In den USA wird die Erstattung für Geräte zur Intrakardialen Echokardiographie (ICE) vom CMS (Centers for Medicare & Medicaid Services) über designierte CPT-Zusatzcodes verwaltet. Der primäre Code, CPT +93662, bezieht sich auf ICE, die während therapeutischer oder diagnostischer kardialer Eingriffe durchgeführt wird, und umfasst sowohl die Bildgebungsüberwachung als auch die Interpretation. Dieser Code wird zusammen mit dem Hauptverfahrenscode abgerechnet, beispielsweise einer Ablation, einer EP-Studie oder einem strukturellen Herzeingriff. Bemerkenswert ist, dass Zusatzcodes wie +93662 für eine separate Zahlung qualifizieren und von der Regel zur mehrfachen Zahlungsreduzierung für Ärzte ausgenommen sind. Darüber hinaus schreibt das CMS vor, dass Einrichtungen in bestimmten Bundesstaaten Akkreditierungs- und Zulassungsstandards einhalten müssen, um die Compliance vor der Genehmigung von Ansprüchen sicherzustellen. Mit günstigen Erstattungssätzen stellen Krankenhäuser rasch auf Premium-4-D-Katheter um und diversifizieren damit ihre Einnahmequellen im Markt für Intrakardiale Echokardiographie.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Hohe Kosten für Einwegkatheter und inkonsistente Erstattung | –0.8% | Lateinamerika, Naher Osten, Osteuropa | Langfristig (≥ 4 Jahre) |

| Steile Lernkurve und begrenzte Ausbildungsprogramme | –0.6% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Afrika | Mittelfristig (2–4 Jahre) |

| Geringes klinisches Bewusstsein in Entwicklungsländern | –0.4% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Geopolitisch bedingte Preisvolatilität in der Lieferkette | –0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Einwegkatheter und inkonsistente Erstattung

ICE-Katheter mit Preisen zwischen USD 2.000 und USD 4.000 verursachen erhebliche Gemeinkosten, doch die Zahlung nach CPT 93662 durch Medicare variiert je nach Region und wird regelmäßig überprüft. In aufstrebenden Volkswirtschaften dominieren Selbstzahlungsraten, was zusätzliche Einwegkosten für Bezirkskrankenhäuser unerschwinglich macht. Die Diskrepanz vergrößert sich in ambulanten chirurgischen Zentren, denen nach wie vor ein dedizierter ASC-Code für ultraschallgeführte intrakardiale Ablation fehlt. Ohne abgestimmte Kostenträgerpolitiken sehen sich Behandlungsteams mit Budgetbeschränkungen konfrontiert, was zur Nutzung alternativer Bildgebungsverfahren oder der transösophagealen Echokardiographie trotz der Nachteile der Sedierung führt. Diese Lücken dämpfen insgesamt die Verbreitung des Marktes für Intrakardiale Echokardiographie in kostenempfindlichen Regionen.

Steile Lernkurve und begrenzte Ausbildungsprogramme

Studien zeigen, dass Bediener 18–20 betreute Fälle benötigen, um zuverlässige Bilderfassungsstandards zu erreichen – eine Hürde für Zentren, die weniger als fünf Ablationen pro Woche durchführen. Im Gegensatz zur diagnostischen Echokardiographie erfordert ICE eine gleichzeitige Kathetermanipulation und Bildinterpretation. Maßgeschneiderte Lehrpläne sind nach wie vor selten, insbesondere außerhalb führender US-amerikanischer und europäischer Einrichtungen. Labore mit geringem Volumen verschieben daher die Beschaffung oder nutzen Konsolen zu wenig, was die Produktivität der installierten Basis der Technologie einschränkt. Berufsverbände erarbeiten derzeit Kompetenzrahmen, doch eine breite Akzeptanz hängt von digitalen Simulatoren und Fernbetreuungsplattformen ab, die eine effiziente Skalierung der Ausbildung ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 4-D-Volumenkatheter gewinnen Marktanteile trotz Dominanz der Phased-Array-Katheter

Im Jahr 2025 werden elektronische Phased-Array-Katheter voraussichtlich 37,35 % des Markterlöses generieren. Mit Preisen zwischen USD 800 und 1.200 lassen sich diese Katheter nahtlos in bestehende CARTO- und EnSite-Konsolen integrieren und sind damit eine attraktive Wahl für budgetbewusste Labore. Mechanische rotierende Katheter, die einst wegen ihrer 360-Grad-Ansicht bevorzugt wurden, verlieren aufgrund ihrer langsameren Bildwiederholraten an Boden. Der Markt für 4-D-Katheter zur Intrakardialen Echokardiographie wird voraussichtlich mit einer CAGR von 7,05 % wachsen, angetrieben durch ihre Fähigkeit, Echtzeit-Volumenansichten zu liefern. Diese Ansichten können TAVR-Verfahren um bis zu 18 Minuten verkürzen und das Risiko paravalvulärer Lecks senken. Darüber hinaus erkennen KI-gestützte Konsolen umgehend Perikardergüsse und stärken so das Vertrauen struktureller Herzteams.

Während Phased-Array-Katheter weiterhin hochvolumige Elektrophysiologiezentren dominieren werden, bieten Premium-4-D-Systeme trotz eines Verkaufsvolumens von einem Drittel deutlich höhere Gewinnmargen. Infolgedessen diversifizieren Hersteller ihre Portfolios: Sie bieten preisgünstige Phased-Array-Katheter für Standard-Ablationsverfahren an und positionieren hochwertige 4-D-Katheter als kostensparende Alternativen zu herkömmlichen Anästhesiemethoden wie der transösophagealen Echokardiographie. Mit der Ausweitung von Erstattungsverbesserungen steht der Markt für Intrakardiale Echokardiographie vor einem entscheidenden Wandel. Es wird erwartet, dass 4-D-Einheiten bald die Umsatzgenerierung dominieren werden, auch wenn Phased-Array-Katheter ihren Anteil an der installierten Basis behalten.

Nach Technologie: 2-D-Bildgebung behält Mehrheitsanteil, während die Akzeptanz der 4-D-Bildgebung zunimmt

Im Jahr 2025 entfielen 47,86 % des Umsatzes auf die 2-D-Bildgebung, hauptsächlich weil Querschnittsansichten den Anforderungen der meisten Vorhofflimmer-Ablationen gerecht werden. Darüber hinaus sind die Transduktorkosten für 2-D-Modelle 40 % niedriger als bei ihren 4-D-Gegenstücken. Da Krankenhäuser jedoch zunehmend Präzision für strukturelle Eingriffe priorisieren, wird der Marktanteil der 2-D-Bildgebung in der Intrakardialen Echokardiographie voraussichtlich sinken.

Die Echtzeit-4-D-Bildgebung entwickelt sich von einem Luxus zu einer Notwendigkeit, insbesondere für Klappen- und Herzohrverschlussverfahren, mit einer prognostizierten CAGR von 6,90 % bis 2031. In Kombination mit Mapping-Systemen entwickelt sich die 4-D-Bildgebung von einem reinen Navigationswerkzeug zu einem kritischen Sicherheitsmerkmal, das ihren 2–3-fachen Preisaufschlag rechtfertigt. Darüber hinaus steigern KI-Module in modernen Konsolen die Effizienz durch automatische Kammersegmentierung und Näherungswarnungen, was zu einer 15-prozentigen Reduzierung der Verfahrenszeit und weniger Komplikationen führt. In Märkten mit günstigen Erstattungsrichtlinien gibt es einen Trend, 3-D-Upgrades gänzlich zu überspringen und direkt auf 4-D umzusteigen. Dieser Wandel dürfte den Technologieerneuerungszyklus in der breiteren Landschaft der Intrakardialen Echokardiographie beschleunigen.

Nach Anwendung: TAVR führt das Wachstum an, während die Elektrophysiologie das Volumen verankert

Die Elektrophysiologie dominierte im Jahr 2025 mit einem Anteil von 44,35 % am Markt für Intrakardiale Echokardiographie, verankert durch Vorhofflimmer-Ablationsabläufe, bei denen die Genauigkeit der Septumpunktion die Ergebnisse beeinflusst. Moderne Zentren streben Null-Fluoroskopie-Protokolle an, und ICE liefert die anatomische Orientierungshilfe, die zur Erreichung dieses Benchmarks erforderlich ist. Programme zum Verschluss des linken Herzohrs nutzen kathetergestützten Ultraschall, um Vollnarkose zu vermeiden und die Entlassungszeiten zu verkürzen, was für gebündelte Zahlungsrahmen attraktiv ist. Strukturelle Herzteams, die eine Transkatheter-Aortenklappenimplantation planen, verlassen sich auf volumetrische Ansichten zur Positionierung von Prothesen, wobei das Segment bis 2031 mit einer CAGR von 8,23 % wächst. Geräteinnovatoren integrieren Ultraschalltransduktoren in Einführungsschleusen und kündigen damit hybride Werkzeuge an, die den Markt für Intrakardiale Echokardiographie möglicherweise weiter vergrößern werden.

Nach Endnutzer: Krankenhäuser dominieren, während ambulante chirurgische Zentren inkrementelles Wachstum erzielen

Krankenhäuser behielten im Jahr 2025 einen Anteil von 61,02 % an der Marktgröße für Intrakardiale Echokardiographie dank integrierter Elektrophysiologiesuiten, ganztägiger Anästhesieabdeckung und direkter Kaufkraft. Akademische Zentren fungieren gleichzeitig als Ausbildungszentren, was die Verfahrenszahlen erhöht und neue Softwaremodule validiert. Der Kanal der ambulanten chirurgischen Zentren gewinnt jedoch an Bedeutung und verzeichnet eine CAGR von 6,86 %, da Private-Equity-Sponsoren einzelne kardiologische Fachpraxen unter dem Dach von Einraum-ASC-Strukturen zusammenfassen. Effizienzmodelle priorisieren Einzelbediener-Arbeitsabläufe, und ICE erfüllt diesen Bedarf, indem es die Abhängigkeit von Technikern für transösophageale Echokardiographie beseitigt. Frühe Anwender haben die Entlassung am selben Tag für komplexe Ablationen ohne Beeinträchtigung der Qualitätskennzahlen nachgewiesen – ein Beweis, der Kostenträger dazu ermutigt, gebündelte ASC-Erstattungen zu erproben.

Geografische Analyse

Nordamerika führte den Markt für Intrakardiale Echokardiographie im Jahr 2025 mit einem Anteil von 38,96 % am globalen Umsatz an. Akademische Zentren in den USA betreiben ausgereifte Ablationsprogramme und produzieren den Großteil der von Fachkollegen begutachteten Evidenz, die FDA-Zulassungen untermauert, während die Provinzgesundheitsbehörden Kanadas nun den ICE-geführten Verschluss des linken Herzohrs erstatten, um schlaganfallbedingte Kosten zu senken. Mexiko verzeichnet steigende Verfahrenszahlen in Privatkrankenhäusern, die Medizintouristen mit Festpreisablationspaketen ansprechen.

Der asiatisch-pazifische Raum verzeichnete die schnellste Entwicklung mit einer CAGR von 7,78 % und ist auf dem Weg, bis 2031 mit den europäischen Volumina gleichzuziehen. Chinas nationales volumenbasiertes Beschaffungsprogramm hat ICE-Katheter in seinen Gerätekatalog aufgenommen und beschleunigt damit die Durchdringung in Tertiärkrankenhäusern. Japans überalternde Bevölkerung treibt strukturelle Herzeingriffe voran, und lokale Hersteller kooperieren mit globalen Unternehmen, um Bildgebungsalgorithmen zu entwickeln, die auf die Anatomie kleinerer Körperstatur abgestimmt sind. Korea und Australien verzeichnen eine stabile Ersatznachfrage, da installierte Konsolen ihre Erneuerungszyklen erreichen.

Europa bleibt ein methodischer Anwender, geleitet von Kosten-Wirksamkeits-Bewertungen durch Behörden wie das Nationale Institut für Gesundheit und klinische Exzellenz. Deutschland ist der größte Käufer der Region, wobei Krankenkassen ICE für PFA-Verfahren finanzieren, nachdem Real-World-Register eine Verkürzung des Krankenhausaufenthalts gezeigt haben. Frankreich, Italien und Spanien leiten EU-Wiederaufbaufonds in die Modernisierung von Herzkatheterlaboren, einschließlich strahlungsschonender Bildgebung. Nach dem Brexit erkennt das Vereinigte Königreich weiterhin viele CE-Kennzeichnungen an, bewegt sich jedoch auf sein UKCA-Regime zu, was potenziell doppelte Testkosten verursacht, die Anbieter in ihre Preisgestaltung einkalkulieren müssen.

Wettbewerbslandschaft

Der Markt für Intrakardiale Echokardiographie umfasst eine Mischung aus diversifizierten Konglomeraten und spezialisierten Bildgebungsspezialisten. Abbott, Boston Scientific und Siemens Healthineers verankern das Oligopol und nutzen integrierte Elektrophysiologie- oder Herz-Kreislauf-Portfolios, um Preisbündelungen über Echokardiographie, Mapping und Ablation hinweg anzubieten. Jedes Unternehmen investiert stark in KI-Module, die kardiale Strukturen automatisch segmentieren, wie die KI-gestützten AcuNav-Werkzeuge von Siemens zeigen, die optimale Betrachtungsfenster markieren. Johnson & Johnson verfolgt eine horizontale Konsolidierung, veranschaulicht durch die Akquisition von Shockwave Medical für USD 13,1 Milliarden, die seine Suite für strukturelle Herzeingriffe erweitert.

Disruptoren wie iCardio.ai sichern sich FDA-Zulassungen für katheteragnostische Echo-Analysen und streben an, Software über bestehende Hardware zu lizenzieren. Start-ups, die an transformatorbasiertem Katheter-Pose-Tracking arbeiten, versprechen sensorlose Navigation mit einer Präzision von 9,48 mm, kompatibel mit bestehenden Konsolen. Strategische Zusammenarbeit bleibt hoch; Boston Scientific und Philips unterzeichneten ein Co-Marketing-Abkommen zur Synchronisierung von FARAPULSE-PFA-Bildern mit VeriSight-Pro-Ultraschall, um eine nahtlose Workstation-Ergonomie zu gewährleisten. Portfolios an geistigem Eigentum rund um die Steuerung von Katheterspitzen und Einweg-Transduktor-Arrays bilden wichtige Schutzwälle und erhöhen die Eintrittsbarrieren für neue Wettbewerber.

Resilienz der Lieferkette ist ein weiteres Differenzierungsmerkmal. Multinationale Unternehmen haben die Katheterformung von China auf Doppelstandorte in Mexiko und Malaysia verlagert, um geopolitische Risiken abzusichern. Die Komponentenstandardisierung über 2-D- und 4-D-Produktlinien hinweg verringert den Lagerbestand und beschleunigt den Feldaustausch. Schließlich beschleunigen herstellerunterstützte Fernbetreuungsplattformen das Onboarding von Kunden – ein entscheidender Hebel zur Verkürzung der Lernkurve, die das Wachstum des Marktes für Intrakardiale Echokardiographie hemmt.

Marktführer in der Branche für Intrakardiale Echokardiographie

Boston Scientific Corporation

Stryker Corporation

Conavi Medical

Koninklijke Philips N.V.

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Boston Scientific begann eine First-in-Human-Studie zur Erfassung hochwertiger 2-D-ICE-Bilder zur Softwareverfeinerung im CHORUS IDx-System.

- Juli 2025: Boston Scientific erhielt die FDA-Zulassung zur Erweiterung der FARAPULSE-Kennzeichnung auf persistentes Vorhofflimmern, nachdem die ADVANTAGE-AF-Studie symptomfreie Raten von 85,3 % gezeigt hatte.

- Mai 2025: Johnson & Johnson MedTech stellte einen neuen Ultraschallkatheter vor, der für kardiale Ablationsverfahren entwickelt wurde und die Bildgebungsmöglichkeiten bei kardialen Eingriffen verbessert sowie die Position des Unternehmens im Elektrophysiologiemarkt stärkt. Diese Produkteinführung spiegelt das anhaltende Engagement von J&J in der kardialen Bildgebungstechnologie und der Verfahrensinnovation wider.

- Mai 2025: Philips führte den VeriSight Pro 3-D-ICE-Katheter in Europa ein und ergänzte damit eine Echtzeit-Bildgebung, die kardiale Verfahren beschleunigt.

- Mai 2025: Johnson & Johnson MedTech stellte einen neuen Ultraschallkatheter für kardiale Ablationen vor und stärkte damit sein Elektrophysiologie-Sortiment.

- April 2025: Abbott präsentierte 12-Monats-Daten des Volt-PFA, die eine 83,5-prozentige Freiheit von Arrhythmien bei paroxysmalem Vorhofflimmern und 58,1 % bei persistentem Vorhofflimmern zeigten, was seine Wettbewerbsposition bei PFA unterstützt.

Umfang des globalen Berichts über den Markt für Intrakardiale Echokardiographie

Der Markt für Intrakardiale Echokardiographie ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in elektronische Phased-Array-Katheter, mechanische rotierende Katheter, 4-D-Volumenkatheter sowie KI-integrierte Konsolen und Software unterteilt. Nach Technologie ist der Markt in 2-D-Bildgebung, 3-D-Bildgebung, 4-D-Bildgebung und KI-gestützte Navigation segmentiert. Nach Anwendung ist der Markt in Elektrophysiologie, Verschluss des linken Herzohrs, Transkatheter-Aortenklappenimplantation, MitraClip-Implantation, Mitralklappenvalvuloplastie und sonstige Anwendungen segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Diagnosezentren und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Elektronische Phased-Array-Katheter |

| Mechanische rotierende Katheter |

| 4-D-Volumenkatheter |

| KI-integrierte Konsolen und Software |

| 2-D-Bildgebung |

| 3-D-Bildgebung |

| 4-D-Bildgebung |

| KI-gestützte Navigation |

| Elektrophysiologie |

| Verschluss des linken Herzohrs |

| Transkatheter-Aortenklappenimplantation |

| MitraClip und Mitralklappenvalvuloplastie |

| Interventionen bei angeborenen Herzerkrankungen |

| Sonstige strukturelle Herzeingriffe |

| Krankenhäuser |

| Herzkatheterlabore |

| Ambulante chirurgische Zentren |

| Diagnostische Bildgebungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Elektronische Phased-Array-Katheter | |

| Mechanische rotierende Katheter | ||

| 4-D-Volumenkatheter | ||

| KI-integrierte Konsolen und Software | ||

| Nach Technologie | 2-D-Bildgebung | |

| 3-D-Bildgebung | ||

| 4-D-Bildgebung | ||

| KI-gestützte Navigation | ||

| Nach Anwendung | Elektrophysiologie | |

| Verschluss des linken Herzohrs | ||

| Transkatheter-Aortenklappenimplantation | ||

| MitraClip und Mitralklappenvalvuloplastie | ||

| Interventionen bei angeborenen Herzerkrankungen | ||

| Sonstige strukturelle Herzeingriffe | ||

| Nach Endnutzer | Krankenhäuser | |

| Herzkatheterlabore | ||

| Ambulante chirurgische Zentren | ||

| Diagnostische Bildgebungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Intrakardiale Echokardiographie bis 2031 sein?

Prognosen beziffern ihn auf USD 981,13 Millionen, gestützt durch eine CAGR von 5,08 % über den Zeitraum 2026–2031.

Welcher Verfahrenstyp dominiert derzeit die ICE-Nutzung?

Elektrophysiologie-Ablationen halten einen Anteil von 44,35 %, bedingt durch den Bedarf an Echtzeit-Visualisierung des Septums und der Lungenvenen.

Warum gewinnen ambulante chirurgische Zentren an Bedeutung?

ASC-Modelle verzeichnen die schnellste CAGR von 6,86 %, da Einzelbediener-ICE-Arbeitsabläufe die Personalkosten senken und eine Entlassung am selben Tag ermöglichen.

Was treibt das schnelle Wachstum im asiatisch-pazifischen Raum an?

Erweiterter Zugang zur Gesundheitsversorgung, unterstützende Regierungspolitiken und eine alternde Bevölkerung liefern eine regionale CAGR von 7,78 % bis 2031.

Wie verbessern 4-D-Katheter die Ergebnisse?

Sie liefern volumetrische, kontrastmittelfreie Bilder, die die Fluoroskopiebelastung reduzieren und die Gerätepositionierung bei strukturellen Herzeingriffen beschleunigen.

Was ist das Haupthindernis für eine breitere ICE-Akzeptanz?

Hohe Kosten für Einwegkatheter in Verbindung mit inkonsistenter Erstattung bleiben die am häufigsten genannte Einschränkung, insbesondere in aufstrebenden Märkten.

Seite zuletzt aktualisiert am: