Tamanho e Participação do Mercado de Ecocardiografia Intracardíaca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 765.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 981.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ecocardiografia Intracardíaca por Mordor Intelligence

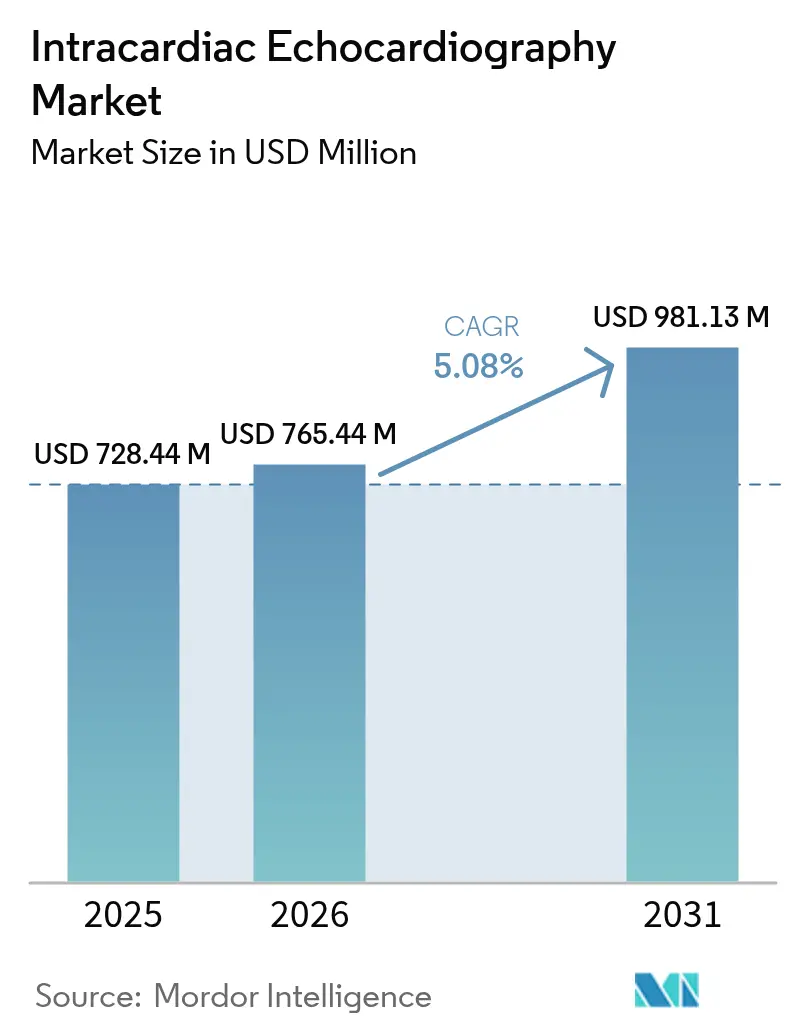

O tamanho do Mercado de Ecocardiografia Intracardíaca está projetado para expandir de USD 728,44 milhões em 2025 e USD 765,44 milhões em 2026 para USD 981,13 milhões até 2031, registrando um CAGR de 5,08% entre 2026 e 2031.

O crescimento decorre da crescente demanda por intervenções cardíacas minimamente invasivas, fluxos de trabalho de imagem habilitados por IA e maior integração entre sistemas de ablação por campo pulsado (PFA) e orientação por ultrassom em tempo real. Os esforços de contenção de custos em laboratórios de eletrofisiologia de alto volume, aliados à preocupação com a exposição à radiação por fluoroscopia, elevam ainda mais a adoção. Em paralelo, refinamentos no reembolso nos Estados Unidos e ampliações de autorizações regulatórias na Europa aceleram a expansão das plataformas, enquanto programas asiáticos emergentes fecham lacunas de capacidade ao adotar diretamente soluções de cateter 3-D/4-D.

Principais Conclusões do Relatório

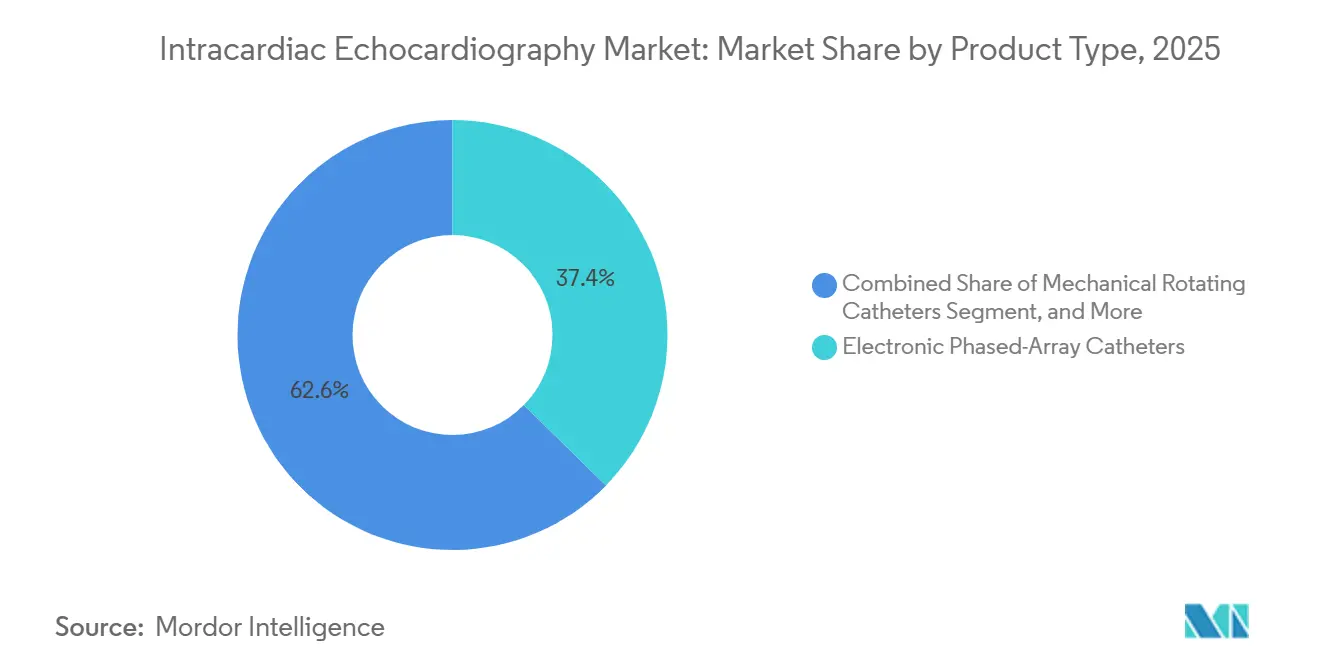

- Por tipo de produto, os cateteres de matriz faseada eletrônica lideraram com 37,35% de participação na receita em 2025; os cateteres volumétricos 4-D têm previsão de expansão a um CAGR de 7,05% até 2031.

- Por tecnologia, a imagem 2-D representou 47,86% da receita de 2025, enquanto a imagem 4-D avança a um CAGR de 6,90% até 2031.

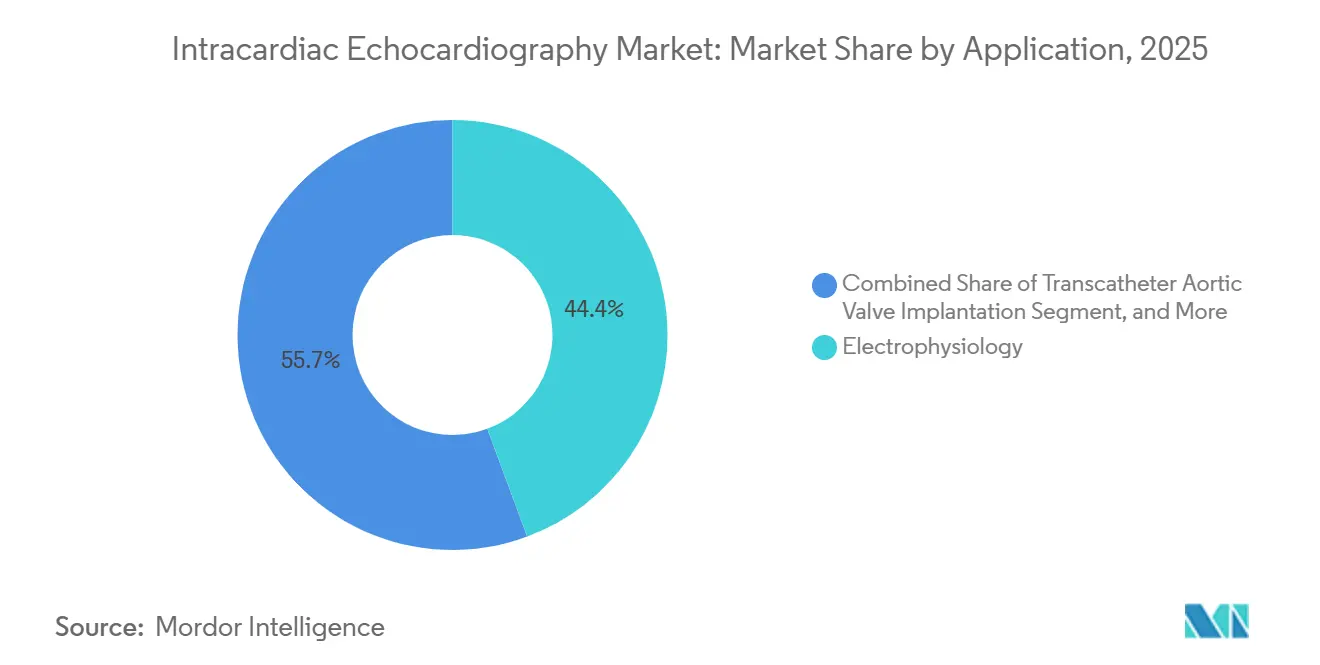

- Por aplicação, os procedimentos de eletrofisiologia detinham 44,35% da participação do mercado de ecocardiografia intracardíaca em 2025, e o implante transcateter de válvula aórtica registrou o crescimento mais rápido, avançando a um CAGR de 8,23% até 2031.

- Por usuário final, os hospitais capturaram 61,02% do mercado de ecocardiografia intracardíaca em 2025, e os centros cirúrgicos ambulatoriais apresentaram a maior taxa de crescimento, avançando a um CAGR de 6,86% até 2031.

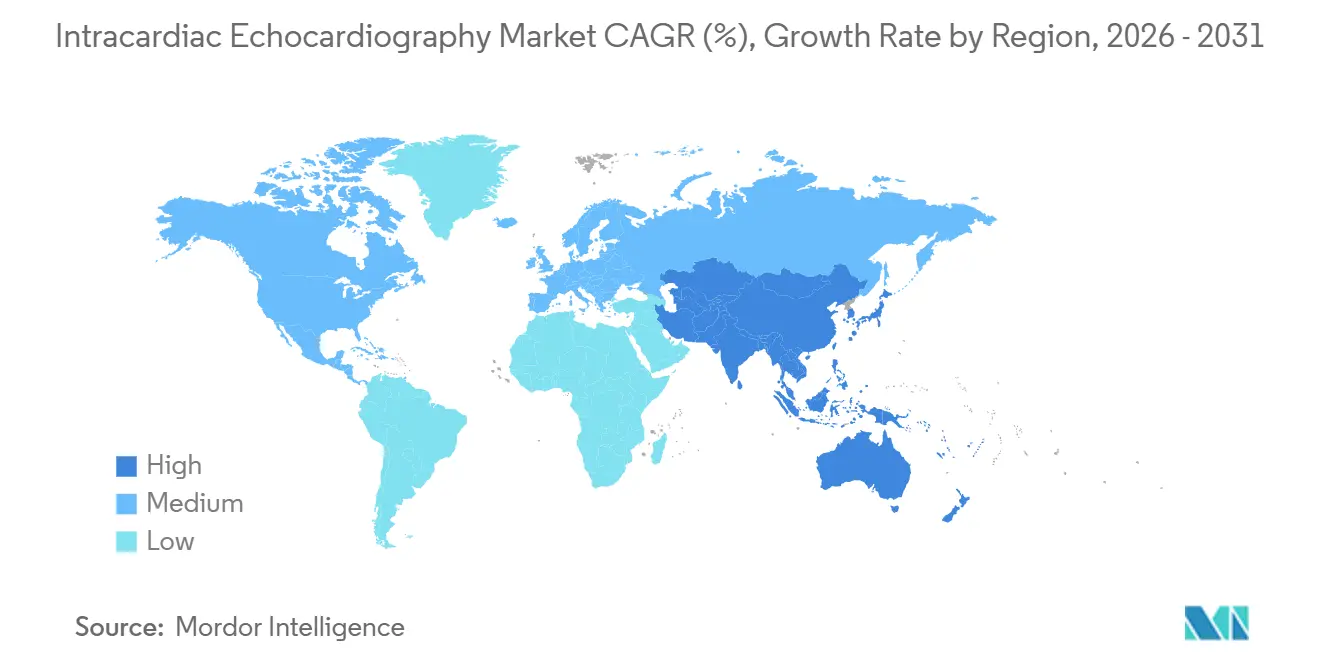

- Por geografia, a América do Norte liderou com 37,96% de participação na receita em 2025, e a Ásia-Pacífico emergiu como a região de crescimento mais rápido, registrando um CAGR de 7,78% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ecocardiografia Intracardíaca

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Prevalência crescente de fibrilação atrial e distúrbios cardíacos estruturais | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Avanço tecnológico em cateteres de ecocardiografia intracardíaca 3-D/4-D | +1.0% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Transição para fluxos de trabalho minimamente invasivos e com redução de radiação | +0.9% | Global | Médio prazo (2-4 anos) |

| Reembolso favorável nos principais mercados desenvolvidos | +0.8% | Estados Unidos, Alemanha, Japão | Curto prazo (≤ 2 anos) |

| Integração com plataformas de ablação por campo pulsado | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Modelos de custo de operador único em centros cirúrgicos ambulatoriais acelerando a adoção | +0.5% | Estados Unidos, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Fibrilação Atrial e Distúrbios Cardíacos Estruturais

Em 2024, 6,7 milhões de adultos nos EUA foram diagnosticados com fibrilação atrial, número que deve superar 8 milhões até 2030.[1]Centros de Controle e Prevenção de Doenças, "Prevalência e Projeções de Fibrilação Atrial," cdc.gov Esse aumento amplifica a demanda por procedimentos de ablação, que utilizam a ecocardiografia intracardíaca para orientação transseptal e visualização de lesões. Doenças cardíacas estruturais, como estenose aórtica e regurgitação mitral, atualmente afetam 2,5% dos adultos acima de 75 anos. Com esse grupo etário projetado para crescer 30% na Europa e no Japão até 2030, as implicações são significativas. Os laboratórios de eletrofisiologia, antes satisfeitos com um único cateter por caso, passaram a estocar unidades 4-D para trabalhos estruturais, efetivamente dobrando seus gastos anuais com ecocardiografia intracardíaca por unidade.[2]Boston Scientific, "Justificativa da Aquisição da Baylis Medical," bostonscientific.com À medida que os marcos de reembolso evoluem e o treinamento em cardiologia intervencionista se expande para cidades de segundo nível, mercados emergentes como Índia e Brasil oferecem potencial inexplorado. O resultado? Uma demanda de base estável impulsionando o mercado de ecocardiografia intracardíaca em um caminho de crescimento consistente, mesmo em meio a orçamentos de capital flutuantes.

Avanço Tecnológico em Cateteres de Ecocardiografia Intracardíaca 3-D/4-D

O cateter 4-D AcuNav Lumos da Siemens Healthineers, aprovado pela FDA em agosto de 2024, fornece visualizações volumétricas além de reconhecimento de câmaras baseado em IA que alivia a carga de trabalho do operador.[3]Organização Mundial da Saúde, "Doenças Cardiovasculares: Carga de Doenças Cardíacas Estruturais," who.int A reconstrução multiplanar e as modalidades biplanares ajudam os operadores a localizar alvos transseptais rapidamente, limitando o tempo de fluoroscopia. A Philips seguiu com o lançamento do VeriSight Pro na Europa em maio de 2025, sublinhando uma mudança competitiva em direção a fluxos de trabalho sem contraste. Esses avanços elevam a fidelidade da imagem, reduzem a exposição à dose e preservam a função renal — atributos que atraem os comitês de análise de valor hospitalar ao avaliar solicitações de capital. À medida que os cateteres 4-D entram nos cronogramas de aquisição convencionais, espera-se que o mercado de ecocardiografia intracardíaca experimente um ciclo de atualização constante.

Transição para Fluxos de Trabalho Minimamente Invasivos e com Redução de Radiação

A aprovação pela FDA do sistema tricúspide EVOQUE da Edwards Lifesciences em fevereiro de 2024 exemplifica a tendência em direção ao reparo valvar por cateter, que depende de orientação contínua por ultrassom. A ecocardiografia intracardíaca oferece visualização em tempo real dos folhetos, permitindo confirmação imediata da integridade do vedamento e mitigando o risco de vazamento paravalvular. Registros publicados mostram sucesso procedural comparável ao da cirurgia, porém com internações mais curtas, levando os diretores financeiros de sistemas de saúde a endossar a expansão dos programas. O mesmo benefício de visualização se estende ao fechamento do apêndice atrial esquerdo e ao reparo mitral, cada um dos quais gera utilização incremental do console. À medida que a complexidade dos casos aumenta, a ecocardiografia intracardíaca torna-se a espinha dorsal de imagem padrão, e não um adjunto opcional.

Reembolso Favorável nos Principais Mercados Desenvolvidos

Nos EUA, o reembolso para dispositivos de Ecocardiografia Intracardíaca é gerenciado pelo CMS (Centros de Serviços Medicare e Medicaid) por meio de códigos adicionais CPT designados. O código principal, CPT +93662, refere-se à ecocardiografia intracardíaca realizada durante intervenções cardíacas terapêuticas ou diagnósticas, abrangendo tanto a supervisão de imagem quanto a interpretação. Esse código é cobrado juntamente com o código do procedimento principal, como ablação, estudo eletrofisiológico ou intervenção cardíaca estrutural. Notavelmente, códigos adicionais como +93662 qualificam-se para pagamento separado e estão isentos da Regra de Redução de Pagamento Múltiplo para Médicos. Além disso, o CMS exige que as instalações em determinados estados cumpram padrões de acreditação e credenciamento, garantindo conformidade antes das aprovações de sinistros. Com taxas de reembolso favoráveis, os hospitais estão rapidamente migrando para cateteres 4-D premium, diversificando assim seus fluxos de receita no mercado de ecocardiografia intracardíaca.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de cateter descartável e reembolso inconsistente | –0.8% | América Latina, Oriente Médio, Europa Oriental | Longo prazo (≥ 4 anos) |

| Curva de aprendizado acentuada e programas de treinamento limitados | –0.6% | Mercados emergentes da Ásia-Pacífico, África | Médio prazo (2-4 anos) |

| Baixa conscientização clínica em países em desenvolvimento | –0.4% | África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Volatilidade de preços na cadeia de suprimentos impulsionada por fatores geopolíticos | –0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Cateter Descartável e Reembolso Inconsistente

Cateteres de ecocardiografia intracardíaca com preços entre USD 2.000 e USD 4.000 incorrem em custos indiretos significativos, mas o pagamento do CPT 93662 do Medicare varia por região e está sujeito a revisões periódicas. Em economias emergentes, as taxas de pagamento direto são predominantes, tornando a renda adicional disponível inacessível para hospitais distritais. A discrepância se amplia nos centros cirúrgicos ambulatoriais, que ainda carecem de um código dedicado para ablação guiada por ultrassom intracardíaco. Sem políticas de pagadores alinhadas, as equipes de saúde enfrentam restrições orçamentárias, levando ao uso de imagem alternativa ou ecocardiografia transesofágica, apesar das desvantagens da sedação. Essas lacunas coletivamente moderam a difusão do mercado de ecocardiografia intracardíaca em geografias sensíveis a custos.

Curva de Aprendizado Acentuada e Programas de Treinamento Limitados

Estudos mostram que os operadores necessitam de 18 a 20 casos supervisionados para atingir parâmetros confiáveis de aquisição de imagem, um obstáculo para centros que realizam menos de cinco ablações por semana. Ao contrário do ecocardiograma diagnóstico, a ecocardiografia intracardíaca exige manipulação simultânea do cateter e interpretação de imagem. Currículos personalizados permanecem escassos, particularmente fora das principais instituições dos EUA e da Europa. Laboratórios de baixo volume, portanto, adiam a aquisição ou subutilizam os consoles, reduzindo a produtividade da base instalada da tecnologia. Entidades profissionais estão agora elaborando estruturas de competência, mas a adoção generalizada depende de simuladores digitais e plataformas de tutoria remota que possam escalar a instrução de forma eficiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cateteres Volumétricos 4-D Ganham Participação Apesar da Dominância de Matriz Faseada

Em 2025, os cateteres de matriz faseada eletrônica estão projetados para gerar 37,35% da receita do mercado. Com preços entre USD 800 e 1.200, esses cateteres se integram perfeitamente aos consoles CARTO e EnSite legados, tornando-os uma escolha atraente para laboratórios com restrições orçamentárias. Enquanto isso, os cateteres de rotação mecânica, antes preferidos por sua visão de 360 graus, estão perdendo terreno devido às suas taxas de quadros mais lentas. O mercado de cateteres de ecocardiografia intracardíaca 4-D está definido para expandir a um CAGR de 7,05%, impulsionado pela capacidade de fornecer visualizações volumétricas em tempo real. Essas visualizações podem encurtar os procedimentos de implante transcateter de válvula aórtica em até 18 minutos e reduzir o risco de vazamentos paravalvulares. Além disso, os consoles aprimorados por IA identificam prontamente o derrame pericárdico, aumentando a confiança das equipes de coração estrutural.

Embora as matrizes faseadas continuem a dominar os centros de eletrofisiologia de alto volume, os sistemas 4-D premium, apesar de serem vendidos em um terço do volume, oferecem margens de lucro significativamente maiores. Consequentemente, os fabricantes estão diversificando seus portfólios: oferecem matrizes faseadas com preços acessíveis para procedimentos de ablação padrão, enquanto posicionam os cateteres 4-D de alta especificação como alternativas de economia de custos aos métodos tradicionais de anestesia, como a ecocardiografia transesofágica. Com a disseminação dos aumentos de reembolso, o mercado de ecocardiografia intracardíaca está preparado para uma mudança fundamental. Antecipa-se que as unidades 4-D em breve dominarão a geração de receita, mesmo que as matrizes faseadas mantenham sua participação na base instalada.

Por Tecnologia: Imagem 2-D Mantém Participação Majoritária enquanto a Adoção de 4-D Acelera

Em 2025, a imagem 2-D representou 47,86% da receita, principalmente porque as visualizações de corte transversal atendem às necessidades da maioria das ablações de fibrilação atrial. Além disso, os custos de transdutores para modelos 2-D são 40% menores do que seus equivalentes 4-D. No entanto, à medida que os hospitais priorizam cada vez mais a precisão para casos estruturais, a participação de mercado da imagem 2-D em ecocardiografia intracardíaca está definida para declinar.

A imagem 4-D em tempo real está transitando de um luxo para uma necessidade, especialmente para procedimentos de válvula e apêndice, com um CAGR projetado de 6,90% até 2031. Quando fundida com sistemas de mapeamento, a imagem 4-D evolui de uma mera ferramenta de navegação para um recurso crítico de segurança, justificando seu prêmio de preço de 2 a 3 vezes. Além disso, os módulos de IA nos consoles modernos aumentam a eficiência ao segmentar automaticamente as câmaras e fornecer alertas de proximidade, resultando em uma redução de 15% no tempo de procedimento e menos complicações. Em mercados com políticas de reembolso favoráveis, há uma tendência de ignorar as atualizações 3-D e optar diretamente pelo 4-D. Essa mudança está preparada para acelerar o ciclo de atualização tecnológica no cenário mais amplo de ecocardiografia intracardíaca.

Por Aplicação: Implante Transcateter de Válvula Aórtica Lidera o Crescimento enquanto a Eletrofisiologia Ancora o Volume

A eletrofisiologia comandou 44,35% da participação do mercado de ecocardiografia intracardíaca em 2025, ancorada pelos fluxos de trabalho de ablação de fibrilação atrial, onde a precisão da punção septal determina os resultados. Os centros contemporâneos visam protocolos de zero fluoroscopia, e a ecocardiografia intracardíaca fornece o mapa anatômico necessário para atingir esse parâmetro. Os programas de fechamento do apêndice atrial esquerdo capitalizam o ultrassom por cateter para evitar anestesia geral e encurtar os tempos de alta, atraindo estruturas de pagamento agrupado. As equipes de coração estrutural que planejam o implante transcateter de válvula aórtica dependem de visualizações volumétricas para posicionar próteses, com o segmento expandindo a um CAGR de 8,23% até 2031. Os inovadores de dispositivos estão incorporando transdutores de ultrassom em bainhas de entrega, prenunciando ferramentas híbridas que podem ampliar ainda mais o mercado de ecocardiografia intracardíaca.

Por Usuário Final: Hospitais Dominam enquanto Centros Cirúrgicos Ambulatoriais Capturam Crescimento Incremental

Os hospitais retiveram 61,02% do tamanho do mercado de ecocardiografia intracardíaca em 2025, graças às suítes integradas de eletrofisiologia, cobertura de anestesia em tempo integral e poder de compra direto. Os centros acadêmicos funcionam também como centros de treinamento, ampliando as contagens de procedimentos e validando novos módulos de software. No entanto, o canal de centros cirúrgicos ambulatoriais está em ascensão, registrando um CAGR de 6,86% à medida que patrocinadores de capital privado agregam práticas de cardiologia de especialidade única sob estruturas de centros cirúrgicos ambulatoriais de uma sala. Os modelos de eficiência priorizam fluxos de trabalho de operador único, e a ecocardiografia intracardíaca atende a essa necessidade ao eliminar a dependência de técnicos de ecocardiografia transesofágica. Os pioneiros demonstraram alta no mesmo dia para ablações complexas sem comprometer as métricas de qualidade, uma prova que encoraja os pagadores a pilotar o reembolso agrupado para centros cirúrgicos ambulatoriais.

Análise Geográfica

A América do Norte liderou o mercado de ecocardiografia intracardíaca com 38,96% da receita global em 2025. Os centros acadêmicos dos EUA operam programas de ablação maduros e produzem a maior parte das evidências revisadas por pares que fundamentam as aprovações da FDA, enquanto as autoridades de saúde provinciais do Canadá agora reembolsam o fechamento do apêndice atrial esquerdo guiado por ecocardiografia intracardíaca para reduzir os custos relacionados a acidentes vasculares cerebrais. O México mostra contagens crescentes de procedimentos em hospitais privados que atendem a turistas médicos que buscam pacotes de ablação a preço fixo.

A Ásia-Pacífico registrou a trajetória mais rápida com um CAGR de 7,78% e está a caminho de rivalizar com os volumes europeus até 2031. O esquema de aquisição baseado em volume nacional da China adicionou cateteres de ecocardiografia intracardíaca ao seu catálogo de dispositivos, acelerando a penetração em hospitais terciários. A demografia super-envelhecida do Japão impulsiona as intervenções cardíacas estruturais, e os fabricantes locais fazem parceria com empresas globais para codesenvolver algoritmos de imagem ajustados à anatomia de menor estatura. Coreia do Sul e Austrália mantêm demanda estável de substituição à medida que os consoles instalados se aproximam dos ciclos de atualização.

A Europa permanece uma adotante metódica, guiada por avaliações de custo-efetividade lideradas por agências como o NICE. A Alemanha é o maior comprador da região, com fundos de saúde financiando a ecocardiografia intracardíaca para procedimentos de ablação por campo pulsado após a publicação de registros do mundo real mostrando redução no tempo de internação. França, Itália e Espanha canalizam fundos de recuperação da UE para a modernização de laboratórios de cateterismo, incluindo imagem com redução de radiação. Após o Brexit, o Reino Unido continua a reconhecer muitas marcações CE, mas está migrando para seu regime UKCA, potencialmente adicionando custos de duplo teste que os fornecedores devem considerar na precificação.

Cenário Competitivo

O mercado de ecocardiografia intracardíaca apresenta uma combinação de conglomerados diversificados e especialistas em imagem focados. Abbott, Boston Scientific e Siemens Healthineers ancoram o oligopólio, aproveitando portfólios integrados de eletrofisiologia ou cardiovascular para agrupar preços em ecocardiografia, mapeamento e ablação. Cada um investe fortemente em módulos de IA que segmentam automaticamente as estruturas cardíacas, exemplificado pelas ferramentas AcuNav com IA da Siemens que sinalizam janelas de visualização ideais. Johnson & Johnson busca consolidação horizontal, ilustrada por sua aquisição da Shockwave Medical por USD 13,1 bilhões, que amplia seu conjunto de coração estrutural.

Disruptores como iCardio.ai obtêm autorizações da FDA para análises de ecocardiografia agnósticas ao cateter, visando licenciar software em hardware de fabricantes estabelecidos. Startups que trabalham com rastreamento de posição de cateter baseado em transformadores prometem navegação sem sensor com precisão de 9,48 mm, compatível com os consoles existentes. A colaboração estratégica permanece elevada; Boston Scientific e Philips assinaram um acordo de co-marketing para sincronizar imagens do FARAPULSE de ablação por campo pulsado com o ultrassom VeriSight Pro, garantindo ergonomia perfeita da estação de trabalho. Os portfólios de propriedade intelectual em torno da direção da ponta do cateter e das matrizes de transdutores de uso único formam fossos defensivos fundamentais, elevando as barreiras de entrada para novos concorrentes.

A resiliência da cadeia de suprimentos é outro diferenciador. As multinacionais transferiram a moldagem de cateteres da China para instalações de duplo local no México e na Malásia para proteger contra riscos geopolíticos. A padronização de componentes nas linhas de produtos 2-D e 4-D reduz o ônus do estoque e agiliza as substituições em campo. Por fim, as plataformas de tutoria remota com suporte de fornecedores aceleram a integração de clientes, uma alavanca crítica para reduzir a restrição da curva de aprendizado que limita o crescimento do mercado de ecocardiografia intracardíaca.

Líderes do Setor de Ecocardiografia Intracardíaca

Boston Scientific Corporation

Stryker Corporation

Conavi Medical

Koninklijke Philips N.V.

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Boston Scientific iniciou um estudo de primeira vez em humanos para capturar imagens de ecocardiografia intracardíaca 2-D de alta qualidade para refinamento de software no sistema CHORUS IDx.

- Julho de 2025: Boston Scientific obteve aprovação da FDA para expandir a rotulagem do FARAPULSE para fibrilação atrial persistente após o ensaio ADVANTAGE AF mostrar taxas de 85,3% sem sintomas.

- Maio de 2025: Johnson & Johnson MedTech introduziu um novo cateter de ultrassom projetado para procedimentos de ablação cardíaca, aprimorando as capacidades de imagem durante intervenções cardíacas e fortalecendo a posição da empresa no mercado de eletrofisiologia. Este lançamento de produto reflete o investimento contínuo da J&J em tecnologia de imagem cardíaca e inovação procedural.

- Maio de 2025: Philips lançou o cateter de ecocardiografia intracardíaca 3-D VeriSight Pro na Europa, adicionando imagem em tempo real que acelera os procedimentos cardíacos.

- Maio de 2025: Johnson & Johnson MedTech introduziu um novo cateter de ultrassom para ablação cardíaca, reforçando sua linha de eletrofisiologia.

- Abril de 2025: Abbott apresentou dados de 12 meses do Volt de ablação por campo pulsado mostrando 83,5% de liberdade de arritmia em fibrilação atrial paroxística e 58,1% em fibrilação atrial persistente, apoiando sua posição competitiva em ablação por campo pulsado.

Escopo do Relatório Global do Mercado de Ecocardiografia Intracardíaca

O mercado de ecocardiografia intracardíaca é segmentado por tipo de produto, tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em cateteres de matriz faseada eletrônica, cateteres de rotação mecânica, cateteres volumétricos 4-D, consoles e software integrados com IA. Por tecnologia, o mercado é segmentado em imagem 2-D, imagem 3-D, imagem 4-D e navegação assistida por IA. Por aplicação, o mercado é segmentado em eletrofisiologia, fechamento do apêndice atrial esquerdo, implante transcateter de válvula aórtica, implante de MitraClip, valvuloplastia mitral e outras aplicações. Por usuários finais, o mercado é segmentado em hospitais, centros de diagnóstico e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Cateteres de Matriz Faseada Eletrônica |

| Cateteres de Rotação Mecânica |

| Cateteres Volumétricos 4-D |

| Consoles e Software Integrados com IA |

| Imagem 2-D |

| Imagem 3-D |

| Imagem 4-D |

| Navegação Assistida por IA |

| Eletrofisiologia |

| Fechamento do Apêndice Atrial Esquerdo |

| Implante Transcateter de Válvula Aórtica |

| MitraClip e Valvuloplastia Mitral |

| Intervenções em Cardiopatia Congênita |

| Outros Procedimentos Cardíacos Estruturais |

| Hospitais |

| Laboratórios de Cateterismo Cardíaco |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Imagem Diagnóstica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cateteres de Matriz Faseada Eletrônica | |

| Cateteres de Rotação Mecânica | ||

| Cateteres Volumétricos 4-D | ||

| Consoles e Software Integrados com IA | ||

| Por Tecnologia | Imagem 2-D | |

| Imagem 3-D | ||

| Imagem 4-D | ||

| Navegação Assistida por IA | ||

| Por Aplicação | Eletrofisiologia | |

| Fechamento do Apêndice Atrial Esquerdo | ||

| Implante Transcateter de Válvula Aórtica | ||

| MitraClip e Valvuloplastia Mitral | ||

| Intervenções em Cardiopatia Congênita | ||

| Outros Procedimentos Cardíacos Estruturais | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Cateterismo Cardíaco | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Imagem Diagnóstica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de ecocardiografia intracardíaca até 2031?

As previsões o situam em USD 981,13 milhões, sustentado por um CAGR de 5,08% no período 2026-2031.

Qual tipo de procedimento atualmente domina o uso da ecocardiografia intracardíaca?

As ablações de eletrofisiologia detêm 44,35% de participação devido à necessidade de visualização em tempo real do septo e das veias pulmonares.

Por que os centros cirúrgicos ambulatoriais estão ganhando relevância?

Os modelos de centros cirúrgicos ambulatoriais registram o CAGR mais rápido de 6,86% porque os fluxos de trabalho de ecocardiografia intracardíaca de operador único reduzem os custos de pessoal e permitem alta no mesmo dia.

O que impulsiona o rápido crescimento da Ásia-Pacífico?

A expansão do acesso à saúde, políticas governamentais favoráveis e uma demografia envelhecida proporcionam um CAGR regional de 7,78% até 2031.

Como os cateteres 4-D melhoram os resultados?

Eles fornecem imagens volumétricas sem contraste que reduzem a exposição à fluoroscopia e aceleram o posicionamento de dispositivos em casos de coração estrutural.

Qual é a principal barreira para uma adoção mais ampla da ecocardiografia intracardíaca?

Os altos custos de cateteres descartáveis aliados ao reembolso inconsistente permanecem como a limitação mais citada, especialmente em mercados emergentes.

Página atualizada pela última vez em: