Tamaño y Participación del Mercado de Ecocardiografía Intracardíaca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 765.44 Millones de dólares |

| Tamaño del Mercado (2031) | 981.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ecocardiografía Intracardíaca por Mordor Intelligence

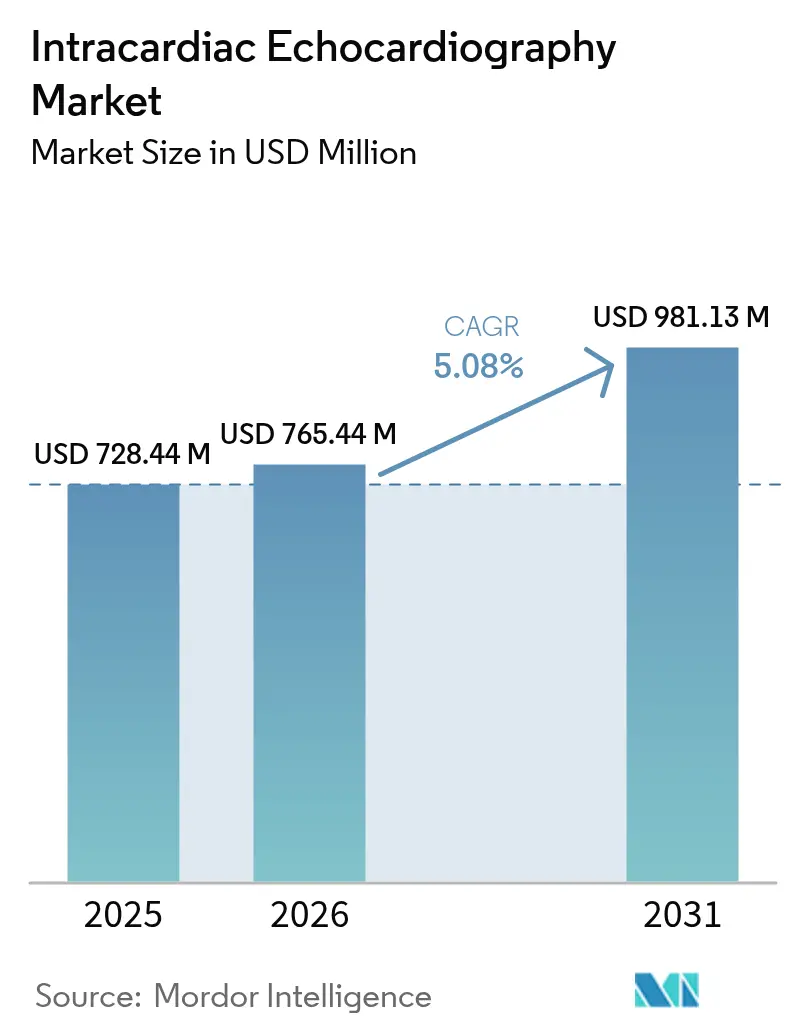

Se proyecta que el tamaño del Mercado de Ecocardiografía Intracardíaca se expanda desde 728,44 millones de USD en 2025 y 765,44 millones de USD en 2026 hasta 981,13 millones de USD en 2031, registrando una CAGR del 5,08% entre 2026 y 2031.

El crecimiento surge de la creciente demanda de intervenciones cardíacas mínimamente invasivas, flujos de trabajo de imágenes habilitados por IA y una mayor integración entre los sistemas de ablación por campo pulsado (PFA) y la guía de ultrasonido en tiempo real. Los esfuerzos de contención de costos en laboratorios de electrofisiología de alto volumen, junto con la preocupación por la exposición a la radiación de fluoroscopía, impulsan aún más la adopción. En paralelo, los refinamientos en el reembolso en los Estados Unidos y la ampliación de las autorizaciones regulatorias en Europa aceleran la expansión de plataformas, mientras que los programas asiáticos emergentes cierran brechas de capacidad al pasar directamente a soluciones de catéter 3-D/4-D.

Conclusiones Clave del Informe

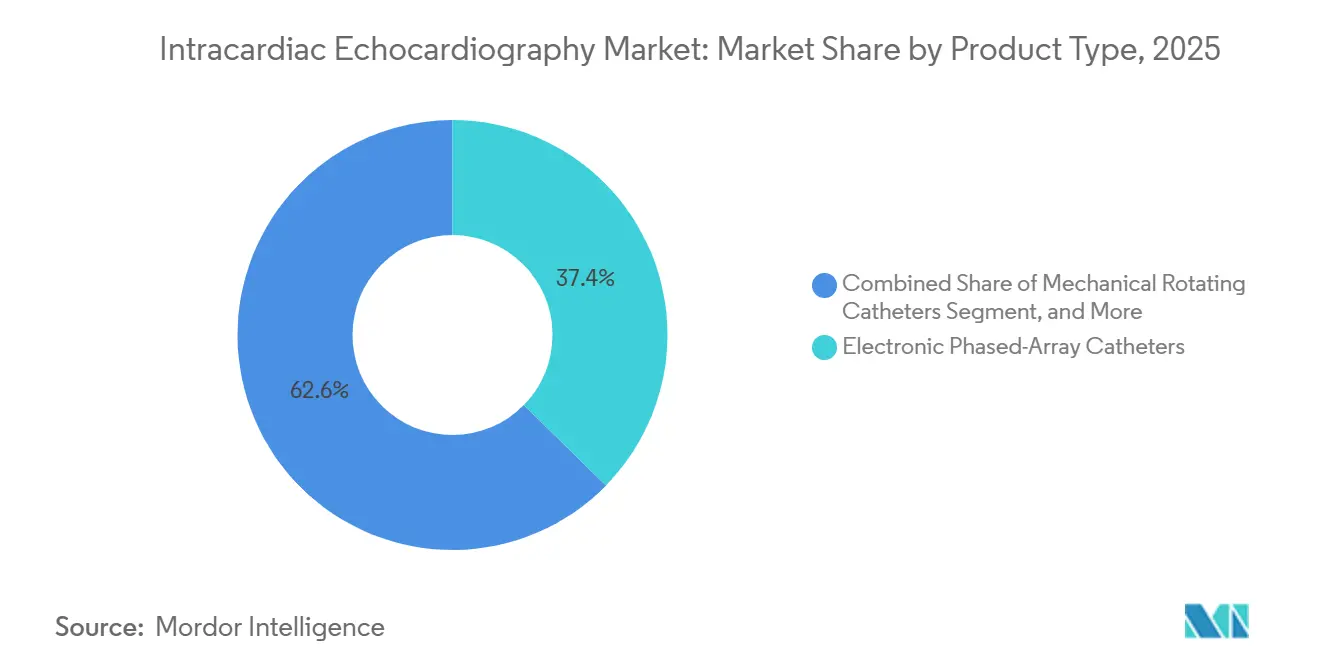

- Por tipo de producto, los catéteres de matriz en fase electrónica lideraron con una participación de ingresos del 37,35% en 2025; se prevé que los catéteres de volumen 4-D se expandan a una CAGR del 7,05% hasta 2031.

- Por tecnología, las imágenes 2-D representaron el 47,86% de los ingresos de 2025, mientras que las imágenes 4-D avanzan a una CAGR del 6,90% hasta 2031.

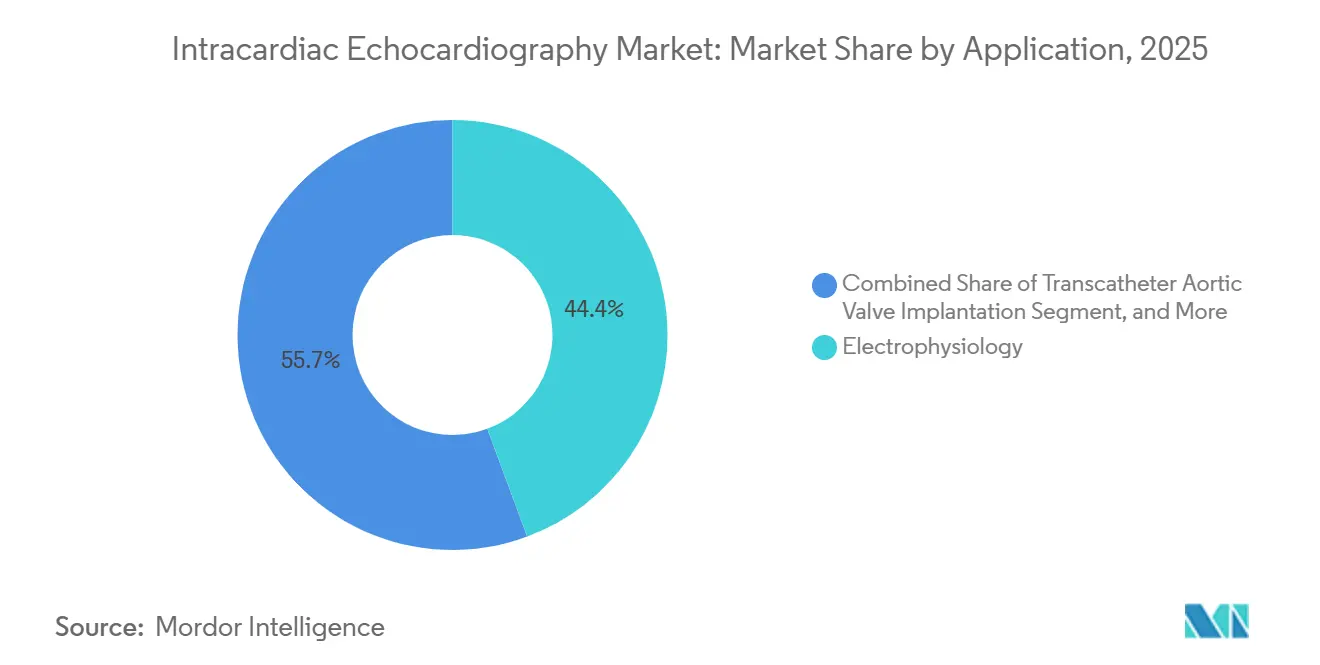

- Por aplicación, los procedimientos de electrofisiología representaron el 44,35% de la participación del mercado de ecocardiografía intracardíaca en 2025, y el implante de válvula aórtica transcatéter registró el crecimiento más rápido, avanzando a una CAGR del 8,23% hasta 2031.

- Por usuario final, los hospitales captaron el 61,02% del mercado de ecocardiografía intracardíaca en 2025, y los centros quirúrgicos ambulatorios registraron la tasa de crecimiento más alta, avanzando a una CAGR del 6,86% hasta 2031.

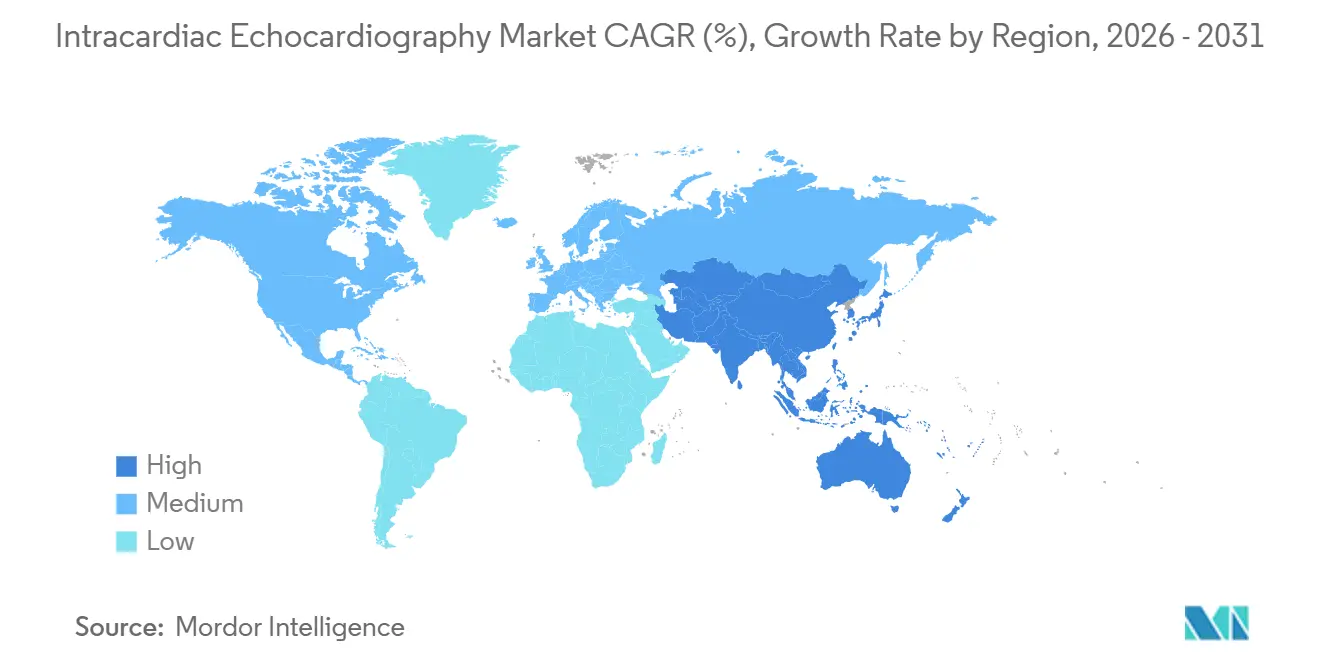

- Por geografía, América del Norte lideró con una participación de ingresos del 38,96% en 2025, y Asia Pacífico emergió como la región de más rápido crecimiento, registrando una CAGR del 7,78% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ecocardiografía Intracardíaca

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Prevalencia creciente de fibrilación auricular y trastornos cardíacos estructurales | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Avance tecnológico en catéteres ICE 3-D/4-D | +1.0% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Transición hacia flujos de trabajo mínimamente invasivos y de reducción de radiación | +0.9% | Global | Mediano plazo (2-4 años) |

| Reembolso favorable en mercados desarrollados clave | +0.8% | Estados Unidos, Alemania, Japón | Corto plazo (≤ 2 años) |

| Integración con plataformas de ablación por campo pulsado | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Modelos de costos de operador único en centros quirúrgicos ambulatorios que aceleran la adopción | +0.5% | Estados Unidos, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Fibrilación Auricular y Trastornos Cardíacos Estructurales

En 2024, 6,7 millones de adultos en los EE. UU. fueron diagnosticados con fibrilación auricular, una cifra que se espera supere los 8 millones para 2030.[1]Centros para el Control y la Prevención de Enfermedades, "Prevalencia y Proyecciones de Fibrilación Auricular," cdc.gov Este aumento amplifica la demanda de procedimientos de ablación, que utilizan ICE para la guía transeptal y la visualización de lesiones. Las enfermedades cardíacas estructurales, como la estenosis aórtica y la regurgitación mitral, actualmente afectan al 2,5% de los adultos mayores de 75 años. Con este grupo de edad proyectado para expandirse un 30% en Europa y Japón para 2030, las implicaciones son significativas. Los laboratorios de electrofisiología, que antes se conformaban con un solo catéter por caso, han actualizado sus existencias a unidades 4-D para trabajo estructural, duplicando efectivamente su gasto anual en ICE por sitio.[2]Boston Scientific, "Justificación de la Adquisición de Baylis Medical," bostonscientific.com A medida que los marcos de reembolso evolucionan y la formación en cardiología intervencionista se extiende a ciudades de segundo nivel, los mercados emergentes como India y Brasil ofrecen un potencial sin explotar. ¿El resultado? Una demanda de referencia constante que impulsa el mercado de ecocardiografía intracardíaca en una trayectoria de crecimiento sostenido, incluso en medio de presupuestos de capital fluctuantes.

Avance Tecnológico en Catéteres ICE 3-D/4-D

El catéter 4-D AcuNav Lumos de Siemens Healthineers, autorizado por la FDA en agosto de 2024, ofrece vistas volumétricas más reconocimiento de cámaras basado en IA que aligera la carga de trabajo del operador.[3]Organización Mundial de la Salud, "Enfermedades Cardiovasculares: Carga de Enfermedades Cardíacas Estructurales," who.int La reconstrucción multiplanar y las modalidades biplanares ayudan a los operadores a localizar objetivos transeptales rápidamente, limitando el tiempo de fluoroscopía. Philips siguió con el lanzamiento de VeriSight Pro en Europa durante mayo de 2025, subrayando un giro competitivo hacia flujos de trabajo sin contraste. Estos avances elevan la fidelidad de la imagen, reducen la exposición a la dosis y preservan la función renal, atributos que atraen a los comités de análisis de valor hospitalario que evalúan solicitudes de capital. A medida que los catéteres 4-D entran en los calendarios de adquisición convencionales, se espera que el mercado de ecocardiografía intracardíaca experimente un ciclo de actualización constante.

Transición hacia Flujos de Trabajo Mínimamente Invasivos y de Reducción de Radiación

La aprobación de la FDA del sistema tricuspídeo EVOQUE de Edwards Lifesciences en febrero de 2024 ejemplifica la tendencia hacia la reparación valvular mediante catéter que depende de la guía continua por ultrasonido. El ICE ofrece visualización de valvas en tiempo real, lo que permite la confirmación inmediata de la integridad del sello y mitiga el riesgo de fuga paravalvular. Los registros publicados muestran un éxito del procedimiento comparable al de la cirugía, pero con estancias más cortas, lo que lleva a los directores financieros de los sistemas de salud a respaldar la expansión del programa. El mismo beneficio de visualización se extiende al cierre de la orejuela auricular izquierda y la reparación mitral, cada uno de los cuales genera una utilización incremental de la consola. A medida que aumenta la complejidad de los casos, el ICE se convierte en la columna vertebral de imagen predeterminada en lugar de un complemento opcional.

Reembolso Favorable en Mercados Desarrollados Clave

En los EE. UU., el reembolso de los dispositivos de Ecocardiografía Intracardíaca (ICE) es gestionado por CMS (Centros de Servicios de Medicare y Medicaid) a través de códigos adicionales CPT designados. El código principal, CPT +93662, se refiere al ICE realizado durante intervenciones cardíacas terapéuticas o diagnósticas, abarcando tanto la supervisión de imágenes como la interpretación. Este código se factura junto con el código del procedimiento principal, como una ablación, un estudio de electrofisiología o una intervención cardíaca estructural. Cabe destacar que los códigos adicionales como +93662 califican para pago por separado y están exentos de la Regla de Reducción de Pago Múltiple para Médicos. Además, CMS exige que las instalaciones en ciertos estados cumplan con los estándares de acreditación y credenciales, garantizando el cumplimiento antes de la aprobación de reclamaciones. Con tasas de reembolso favorables, los hospitales están transitando rápidamente hacia catéteres 4-D premium, diversificando así sus fuentes de ingresos en el mercado de ecocardiografía intracardíaca.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de catéteres desechables y reembolso inconsistente | –0.8% | América Latina, Oriente Medio, Europa del Este | Largo plazo (≥ 4 años) |

| Curva de aprendizaje pronunciada y programas de formación limitados | –0.6% | Mercados emergentes de Asia-Pacífico, África | Mediano plazo (2-4 años) |

| Baja conciencia clínica en países en desarrollo | –0.4% | África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Volatilidad de precios en la cadena de suministro impulsada por factores geopolíticos | –0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Catéteres Desechables y Reembolso Inconsistente

Los catéteres ICE con precios entre 2.000 y 4.000 USD generan gastos generales significativos, sin embargo, el pago del CPT 93662 de Medicare varía según la región y está sujeto a revisión periódica. En las economías emergentes, las tasas de pago directo son dominantes, lo que hace que el gasto adicional en insumos desechables sea inasequible para los hospitales de distrito. La discrepancia se amplía en los centros quirúrgicos ambulatorios, que aún carecen de un código específico para la ablación guiada por ultrasonido intracardíaco. Sin políticas de pagadores alineadas, los equipos de atención enfrentan restricciones presupuestarias, lo que lleva al uso de imágenes alternativas o ecocardiografía transesofágica a pesar de las desventajas de la sedación. Estas brechas en conjunto moderan la difusión del mercado de ecocardiografía intracardíaca en geografías sensibles al costo.

Curva de Aprendizaje Pronunciada y Programas de Formación Limitados

Los estudios muestran que los operadores requieren entre 18 y 20 casos supervisados para alcanzar parámetros de adquisición de imágenes confiables, un obstáculo para los centros que realizan menos de cinco ablaciones semanales. A diferencia del ecocardiograma diagnóstico, el ICE exige la manipulación simultánea del catéter y la interpretación de imágenes. Los planes de estudio adaptados siguen siendo escasos, particularmente fuera de las instituciones insignia de los EE. UU. y Europa. Los laboratorios de bajo volumen, por lo tanto, posponen la adquisición o subutilizan las consolas, limitando la productividad de la base instalada de la tecnología. Los organismos profesionales están elaborando ahora marcos de competencia, aunque la adopción generalizada depende de simuladores digitales y plataformas de tutoría remota que puedan escalar la instrucción de manera eficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Catéteres de Volumen 4-D Ganan Participación a Pesar del Dominio de la Matriz en Fase

En 2025, se proyecta que los catéteres de matriz en fase electrónica generen el 37,35% de los ingresos del mercado. Con precios entre 800 y 1.200 USD, estos catéteres se integran perfectamente con las consolas CARTO y EnSite heredadas, lo que los convierte en una opción atractiva para laboratorios con presupuesto limitado. Mientras tanto, los catéteres de rotación mecánica, antes preferidos por su vista de 360 grados, están perdiendo terreno debido a sus tasas de fotogramas más lentas. Se prevé que el mercado de catéteres de ecocardiografía intracardíaca 4-D se expanda a una CAGR del 7,05%, impulsado por su capacidad de proporcionar vistas volumétricas en tiempo real. Estas vistas pueden acortar los procedimientos de TAVR hasta en 18 minutos y reducir el riesgo de fugas paravalvulares. Además, las consolas mejoradas con IA identifican rápidamente el derrame pericárdico, reforzando la confianza de los equipos de corazón estructural.

Si bien las matrices en fase seguirán dominando los centros de electrofisiología de alto volumen, los sistemas 4-D premium, a pesar de venderse en un tercio del volumen, ofrecen márgenes de beneficio significativamente más altos. En consecuencia, los fabricantes están diversificando sus carteras: ofrecen matrices en fase a precios accesibles para procedimientos de ablación estándar, mientras posicionan los catéteres 4-D de alta especificación como alternativas de ahorro de costos a los métodos de anestesia tradicionales como la ecocardiografía transesofágica. Con la expansión de los incrementos de reembolso, el mercado de ecocardiografía intracardíaca está preparado para un cambio fundamental. Se anticipa que las unidades 4-D pronto dominarán la generación de ingresos, incluso cuando las matrices en fase mantengan su participación en la base instalada.

Por Tecnología: Las Imágenes 2-D Mantienen la Mayor Participación a Medida que la Adopción de 4-D se Acelera

En 2025, las imágenes 2-D representaron el 47,86% de los ingresos, principalmente porque las vistas de sección transversal satisfacen las necesidades de la mayoría de las ablaciones de fibrilación auricular. Además, los costos del transductor para los modelos 2-D son un 40% más bajos que sus equivalentes 4-D. Sin embargo, a medida que los hospitales priorizan cada vez más la precisión para los casos estructurales, la participación de mercado de las imágenes 2-D en ecocardiografía intracardíaca está destinada a disminuir.

Las imágenes 4-D en tiempo real están pasando de ser un lujo a una necesidad, especialmente para los procedimientos de válvulas y apéndices, con una CAGR proyectada del 6,90% hasta 2031. Cuando se fusionan con los sistemas de mapeo, las imágenes 4-D evolucionan de una mera herramienta de navegación a una característica de seguridad crítica, justificando su prima de precio de 2 a 3 veces. Además, los módulos de IA en las consolas modernas mejoran la eficiencia al segmentar automáticamente las cámaras y proporcionar alertas de proximidad, lo que resulta en una reducción del 15% en el tiempo del procedimiento y menos complicaciones. En mercados con políticas de reembolso favorables, existe una tendencia a omitir las actualizaciones 3-D por completo y optar por el 4-D. Este cambio está preparado para acelerar el ciclo de actualización tecnológica en el panorama más amplio de la ecocardiografía intracardíaca.

Por Aplicación: El TAVR Lidera el Crecimiento mientras la Electrofisiología Ancla el Volumen

La electrofisiología representó el 44,35% de la participación del mercado de ecocardiografía intracardíaca en 2025, anclada por los flujos de trabajo de ablación de fibrilación auricular donde la precisión de la punción septal determina los resultados. Los centros contemporáneos apuntan a protocolos de cero fluoroscopía, y el ICE proporciona el mapa anatómico necesario para alcanzar ese estándar. Los programas de cierre de la orejuela auricular izquierda aprovechan el ultrasonido basado en catéter para evitar la anestesia general y acortar los tiempos de alta, lo que resulta atractivo para los marcos de pago agrupado. Los equipos de corazón estructural que planifican el implante de válvula aórtica transcatéter dependen de las vistas volumétricas para posicionar las prótesis, con el segmento expandiéndose a una CAGR del 8,23% hasta 2031. Los innovadores de dispositivos están incorporando transductores de ultrasonido en vainas de entrega, presagiando herramientas híbridas que pueden ampliar aún más el mercado de ecocardiografía intracardíaca.

Por Usuario Final: Los Hospitales Dominan mientras los Centros Quirúrgicos Ambulatorios Capturan Crecimiento Incremental

Los hospitales retuvieron el 61,02% del tamaño del mercado de ecocardiografía intracardíaca en 2025 gracias a las suites integradas de electrofisiología, la cobertura de anestesia a tiempo completo y el poder de compra directo. Los centros académicos funcionan también como centros de formación, amplificando los recuentos de procedimientos y validando nuevos módulos de software. Sin embargo, el canal de centros quirúrgicos ambulatorios está ascendiendo, registrando una CAGR del 6,86% a medida que los patrocinadores de capital privado agrupan prácticas de cardiología de especialidad única bajo estructuras de centros quirúrgicos ambulatorios de una sola sala. Los modelos de eficiencia priorizan los flujos de trabajo de operador único, y el ICE responde a esa necesidad al eliminar la dependencia de los técnicos de ecocardiografía transesofágica. Los primeros adoptantes han demostrado el alta el mismo día para ablaciones complejas sin comprometer los indicadores de calidad, un punto de prueba que alienta a los pagadores a implementar proyectos piloto de reembolso agrupado para centros quirúrgicos ambulatorios.

Análisis Geográfico

América del Norte lideró el mercado de ecocardiografía intracardíaca con el 38,96% de los ingresos globales en 2025. Los centros académicos de los EE. UU. operan programas de ablación maduros y producen la mayor parte de la evidencia revisada por pares que sustenta las aprobaciones de la FDA, mientras que las autoridades sanitarias provinciales de Canadá ahora reembolsan el cierre de la orejuela auricular izquierda guiado por ICE para reducir los costos relacionados con los accidentes cerebrovasculares. México muestra un aumento en los recuentos de procedimientos en hospitales privados que atienden a turistas médicos que buscan paquetes de ablación a precio fijo.

Asia Pacífico registró la trayectoria más rápida con una CAGR del 7,78% y está en camino de rivalizar con los volúmenes europeos para 2031. El esquema de adquisición basado en volumen nacional de China ha añadido catéteres ICE a su catálogo de dispositivos, acelerando la penetración en hospitales terciarios. La demografía de superenvejecimiento de Japón impulsa las intervenciones cardíacas estructurales, y los fabricantes locales se asocian con empresas globales para codesarrollar algoritmos de imágenes adaptados a la anatomía de estatura pequeña. Corea y Australia mantienen una demanda de reemplazo estable a medida que las consolas instaladas se acercan a los ciclos de actualización.

Europa sigue siendo un adoptante metódico, guiado por evaluaciones de costo-efectividad lideradas por agencias como el Instituto Nacional para la Excelencia en Salud y Atención (NICE). Alemania es el mayor comprador de la región, con fondos de enfermedad que financian el ICE para procedimientos de PFA tras la publicación de registros del mundo real que muestran una reducción en la estancia hospitalaria. Francia, Italia y España canalizan los fondos de recuperación de la Unión Europea hacia la modernización de laboratorios de cateterismo, incluidas las imágenes de ahorro de radiación. Tras el Brexit, el Reino Unido continúa reconociendo muchos marcados CE, pero avanza hacia su régimen UKCA, lo que podría añadir costos de doble prueba que los proveedores deben considerar en sus precios.

Panorama regulatorio

En los Estados Unidos, los catéteres de ecocardiografía intracardíaca (ICE) se regulan comúnmente como dispositivos de diagnóstico cardiovascular de Clase II bajo el 21 CFR 870.1200 (código de producto OBJ), y el acceso al mercado se logra típicamente mediante la vía 510(k) de la FDA. Las autorizaciones para actualizaciones iterativas de diseño se centran en el rendimiento de banco y de ingeniería, así como en la conformidad con normas ampliamente utilizadas como ISO 10993 (biocompatibilidad) e IEC 60601-1/60601-1-2 (seguridad eléctrica y CEM), estableciendo una base de cumplimiento familiar para los proveedores globales.

En Europa, la comercialización de catéteres ICE está regida por el Reglamento de Dispositivos Médicos de la UE, Reglamento (UE) 2017/745 (MDR), en vigor desde mayo de 2021 y que continúa a través de etapas de transición hasta 2026. Este marco refuerza la evaluación de conformidad por organismos notificados y los requisitos posteriores a la comercialización. La actividad regulatoria reciente incluye la autorización 510(k) de la FDA recibida por Philips en mayo de 2025 (K251103) para los modelos actualizados de catéteres ICE VeriSight/VeriSight Pro, lo que refleja el ritmo de autorizaciones incrementales que respaldan los ciclos de renovación de líneas de productos en este mercado.

Panorama Competitivo

El mercado de ecocardiografía intracardíaca presenta una combinación de conglomerados diversificados y especialistas en imágenes enfocados. Abbott, Boston Scientific y Siemens Healthineers anclan el oligopolio, aprovechando carteras integradas de electrofisiología o cardiovasculares para agrupar precios en eco, mapeo y ablación. Cada uno invierte fuertemente en módulos de IA que segmentan automáticamente las estructuras cardíacas, ejemplificado por las herramientas AcuNav con IA de Siemens que señalan las ventanas de visualización óptimas. Johnson & Johnson persigue la consolidación horizontal, ilustrada por su adquisición de Shockwave Medical por 13.100 millones de USD que amplía su suite de corazón estructural.

Los disruptores como iCardio.ai obtienen autorizaciones de la FDA para análisis de eco agnósticos al catéter, con el objetivo de licenciar software en hardware de los titulares. Las empresas emergentes que trabajan en el seguimiento de posición de catéter basado en transformadores prometen navegación sin sensores con una precisión de 9,48 mm, compatible con las consolas existentes. La colaboración estratégica sigue siendo alta; Boston Scientific y Philips firmaron un acuerdo de comercialización conjunta para sincronizar las imágenes de FARAPULSE PFA con el ultrasonido VeriSight Pro, garantizando una ergonomía de estación de trabajo sin interrupciones. Las carteras de propiedad intelectual en torno a la dirección de la punta del catéter y las matrices de transductores de un solo uso forman fosos defensivos clave, elevando las barreras de entrada para nuevos competidores.

La resiliencia de la cadena de suministro es otro diferenciador. Las multinacionales trasladaron el moldeo de catéteres de China a instalaciones de doble sede en México y Malasia para mitigar el riesgo geopolítico. La estandarización de componentes en las líneas de productos 2-D y 4-D reduce la carga de inventario y agiliza los reemplazos en campo. Por último, las plataformas de tutoría remota respaldadas por proveedores aceleran la incorporación de clientes, una palanca crítica para reducir la restricción de la curva de aprendizaje que frena el crecimiento del mercado de ecocardiografía intracardíaca.

Líderes de la Industria de Ecocardiografía Intracardíaca

Boston Scientific Corporation

Stryker Corporation

Conavi Medical

Koninklijke Philips N.V.

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se centra en escalar el uso de ICE más allá de la electrofisiología central hacia programas de cardiología estructural y entornos de atención donde evitar la anestesia general genera valor operativo. Este cambio está respaldado por comparaciones clínicas publicadas en la ablación de fibrilación auricular que informan que el ICE no es inferior a la ecocardiografía transesofágica (TEE) para la prevención tromboembólica, junto con un menor sangrado mayor (0,2% frente a 1,2%) y un tiempo de fluoroscopia reducido, lo que se alinea con las iniciativas hospitalarias para reducir la exposición a la radiación y el uso de anestesia.

Las oportunidades impulsadas por la tecnología están vinculadas a una implementación más amplia de catéteres 3D/4D y a una integración más profunda del flujo de trabajo con las plataformas de mapeo utilizadas en la ablación compleja. La autorización 510(k) de la FDA para Philips VeriSight y VeriSight Pro en mayo de 2025 (K251103), que incluye una indicación pediátrica adicional, amplía los procedimientos y las cohortes de pacientes abordables para los centros que estandarizan en una única plataforma ICE. El trabajo descrito en la literatura de 2026 sobre la integración de ICE 4D con flujos de trabajo de mapeo y navegación intracardíaca también señala una vía práctica para consolidar la utilización de consolas entre la electrofisiología y la cardiología estructural, respaldando la demanda de navegación asistida por IA y de software de análisis independiente del catéter que reduce la curva de aprendizaje.

Desarrollos recientes del sector

- Junio de 2026: Conavi Medical informó haber recibido un pago por hito de 1,25 millones de CAD del Fondo de Escalamiento de Ciencias de la Vida de Ontario tras su autorización 510(k) de la FDA. La financiación está destinada a respaldar la ejecución en torno a una plataforma de imágenes aprobada y fortalece la capacidad de la empresa para invertir en actividades de comercialización relevantes para los flujos de trabajo de imágenes basados en catéteres utilizados en cardiología intervencionista.

- Noviembre de 2025: Boston Scientific y Siemens Healthineers anunciaron una asociación estratégica para desarrollar y comercializar el catéter de ecocardiografía intracardíaca AcuNav 4D de próxima generación de Siemens Healthineers, con Boston Scientific como distribuidor exclusivo en los Estados Unidos y Japón. La colaboración vincula la innovación de catéteres ICE con grandes bases instaladas en electrofisiología y cardiología estructural, lo que añade presión competitiva sobre otros proveedores para igualar los flujos de trabajo procedimentales integrados.

- Mayo de 2024: Philips amplió el acceso a su tecnología de ecocardiografía intracardíaca 3D a Hong Kong. Esto extendió la disponibilidad de capacidades avanzadas de ICE en Asia-Pacífico y respaldó el crecimiento de procedimientos en intervenciones cardíacas mínimamente invasivas que dependen de la obtención de imágenes intracardíacas en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la ecocardiografía intracardíaca utilizada dentro del corazón durante procedimientos intervencionistas, incluidos los catéteres ICE y la consola de imágenes y el software relacionados necesarios para ejecutar e interpretar las imágenes en distintos entornos de atención.

Exclusiones del alcance: excluimos los sistemas de ecocardiografía externa, las consolas de ultrasonido general no utilizadas para ICE y los ingresos por procedimientos que no están directamente vinculados a las ventas de dispositivos y software ICE.

Descripción general de la segmentación

- Por Tipo de Producto

- Catéteres de Matriz en Fase Electrónica

- Catéteres de Rotación Mecánica

- Catéteres de Volumen 4-D

- Consolas y Software Integrados con IA

- Por Tecnología

- Imágenes 2-D

- Imágenes 3-D

- Imágenes 4-D

- Navegación Asistida por IA

- Por Aplicación

- Electrofisiología

- Cierre de Orejuela Auricular Izquierda

- Implante de Válvula Aórtica Transcatéter

- MitraClip y Valvuloplastia Mitral

- Intervenciones en Cardiopatías Congénitas

- Otros Procedimientos de Corazón Estructural

- Por Usuario Final

- Hospitales

- Laboratorios de Cateterismo Cardíaco

- Centros Quirúrgicos Ambulatorios

- Centros de Diagnóstico por Imagen

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear dónde se utiliza el ICE y cómo se genera la demanda, para luego relacionar esos casos de uso con lo que puede observarse en los datos públicos. Consultamos fuentes como las bases de datos de dispositivos de la FDA de EE. UU., los Centros de Servicios de Medicare y Medicaid de EE. UU. para señales de procedimientos y pagos, las estadísticas de salud de la OCDE para el contexto de capacidad del sistema, y la literatura clínica indexada en PubMed para seguir los patrones de adopción en electrofisiología y procedimientos de cardiología estructural.

Para anclar la dirección de precios y envíos, también revisamos informes anuales de empresas, presentaciones para inversores, expedientes regulatorios y materiales educativos de sociedades médicas y hospitales de buena reputación que describen los casos de uso habituales. Para los países donde los datos públicos son más escasos, complementamos con suscripciones pagas para obtener datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para confirmar los ciclos de producto y el momento de comercialización. Las fuentes documentales enumeradas aquí son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué impulsa el gasto en ICE en la práctica, incluida la utilización de catéteres por procedimiento, los cambios en la combinación tecnológica (2D, 3D y 4D emergente), y cómo se realizan las compras en hospitales y centros de diagnóstico. Hablamos con una combinación de médicos clínicos, líderes de laboratorios de cateterismo y electrofisiología, y gerentes de adquisiciones o de línea de servicio en las principales regiones, de modo que los supuestos de la investigación documental pudieran cuestionarse y luego ajustarse antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos ejecutivos: 15% | Asia-Pacífico: 49% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 53% | América: 20% |

Dimensionamiento y pronóstico del mercado

El modelo central se construye utilizando un conjunto de demanda de arriba hacia abajo, donde los volúmenes de procedimientos que comúnmente utilizan ecocardiografía intracardíaca se reconstruyen por región y luego se convierten en demanda de catéteres ICE utilizando tasas de penetración y el promedio de catéteres por caso. Esos volúmenes se valoran luego utilizando una escala de ASP que refleja la combinación tecnológica y los patrones de compra, y los totales se verifican frente a vistas selectivas de abajo hacia arriba, como muestras de envíos de catéteres, verificaciones de canales de distribuidores y desgloses de ingresos de proveedores, cuando son observables.

Algunas variables que importan en este mercado incluyen los volúmenes de ablación en electrofisiología, el crecimiento de las intervenciones de cardiología estructural (como el cierre del apéndice auricular izquierdo y los procedimientos de válvulas transcatéter), los cambios en la combinación de modalidades de imagen entre 2D y 3D, los ciclos de reemplazo de consolas y software, y la presión presupuestaria hospitalaria que puede afectar el momento de las compras. Cuando falta información sobre procedimientos a nivel de país, cubrimos las brechas utilizando indicadores proxy como la capacidad de los laboratorios de cateterismo, el número de centros de cardiología y rangos de adopción acordados por expertos, y luego probamos la sensibilidad para que los valores atípicos no distorsionen el total final.

Para el pronóstico, utilizamos un análisis de escenarios respaldado por una visión de regresión multivariante ligera, donde el crecimiento de procedimientos, las curvas de adopción y la evolución de precios se proyectan conjuntamente y luego se ajustan según lo que los expertos esperan en cuanto al impulso de las guías clínicas y la renovación tecnológica. El pronóstico final se mantiene práctico, de modo que otro analista pueda reproducir los pasos utilizando las mismas señales públicas de procedimientos y supuestos claramente establecidos.

Validación de datos y ciclo de actualización

Los resultados se validan triangulando el modelo con señales independientes como las tendencias de procedimientos, los movimientos públicos de reembolso y las narrativas observadas de adopción tecnológica en publicaciones clínicas. Las variaciones grandes se señalan, luego se revisan los supuestos, seguido de una segunda revisión donde se comprueban los cálculos y la lógica antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurre un evento significativo, como una aprobación regulatoria importante, un cambio notable de precios o un cambio repentino en los volúmenes de procedimientos. Antes de la entrega, realizamos una última ronda de validación para que el tamaño del mercado refleje los datos más actuales disponibles en ese momento.

El tamaño del mercado de ecocardiografía intracardíaca de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la ecocardiografía intracardíaca no siempre coinciden, incluso cuando la etiqueta del tema parece la misma, porque el conjunto de productos incluido y el momento de los datos de precios pueden diferir. El año elegido para la conversión de divisas, la forma en que el ASP se incrementa según la combinación tecnológica, y la frecuencia con la que se revisan los supuestos frente a la realidad de los procedimientos pueden mover el número final.

Con actualizaciones frecuentes de los supuestos de volumen de procedimientos y una periodicidad de conversión de divisas consistente para el año base, la trayectoria del ASP se revalida frente a los cambios en la combinación 2D versus 3D y los patrones de compra hospitalaria, lo que limita la desviación por el ruido de precios de corto plazo, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 728,44 millones de USD (2025) | |

| Editorial del Sector A | 782,30 millones de USD (2025) | A menudo refleja un alcance de ingresos más amplio que puede agrupar componentes de ultrasonido adyacentes, y puede trasladar un aumento diferente de la combinación tecnológica en los ASP, lo que puede elevar el valor de 2025 incluso si los volúmenes de procedimientos son similares. |

| Editorial Global B | 780,00 millones de USD (2025) | Puede diferir en lo que se cuenta como ingresos de software y consola relacionados con ICE, y puede apoyarse más en supuestos de adopción futura con menos verificaciones cruzadas explícitas frente a la combinación de procedimientos por región. |

La dispersión entre los tres valores se explica principalmente por los límites de alcance en torno a las consolas y el software, y por la forma en que se traslada el precio a lo largo del año base. Al mantener los datos rastreables hasta la demanda de procedimientos, la combinación tecnológica y una elaboración de ASP repetible, la estimación resultante se mantiene equilibrada y es más fácil de auditar cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de ecocardiografía intracardíaca para 2031?

Las previsiones lo sitúan en 981,13 millones de USD, respaldado por una CAGR del 5,08% durante 2026-2031.

¿Qué tipo de procedimiento domina actualmente el uso del ICE?

Las ablaciones de electrofisiología tienen una participación del 44,35% debido a la necesidad de visualización en tiempo real del tabique y las venas pulmonares.

¿Por qué los centros quirúrgicos ambulatorios están ganando relevancia?

Los modelos de centros quirúrgicos ambulatorios registran la CAGR más rápida del 6,86% porque los flujos de trabajo de ICE de operador único reducen los costos de personal y permiten el alta el mismo día.

¿Qué impulsa el rápido crecimiento de Asia Pacífico?

La expansión del acceso a la atención médica, las políticas gubernamentales de apoyo y una demografía envejecida generan una CAGR regional del 7,78% hasta 2031.

¿Cómo mejoran los catéteres 4-D los resultados?

Proporcionan imágenes volumétricas sin contraste que reducen la exposición a la fluoroscopía y agilizan el posicionamiento de dispositivos en casos de corazón estructural.

¿Cuál es la principal barrera para una adopción más amplia del ICE?

Los altos costos de los catéteres desechables combinados con el reembolso inconsistente siguen siendo la limitación más citada, especialmente en los mercados emergentes.

Última actualización de la página el: