Größe und Marktanteil des indischen Innenarchitekturmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

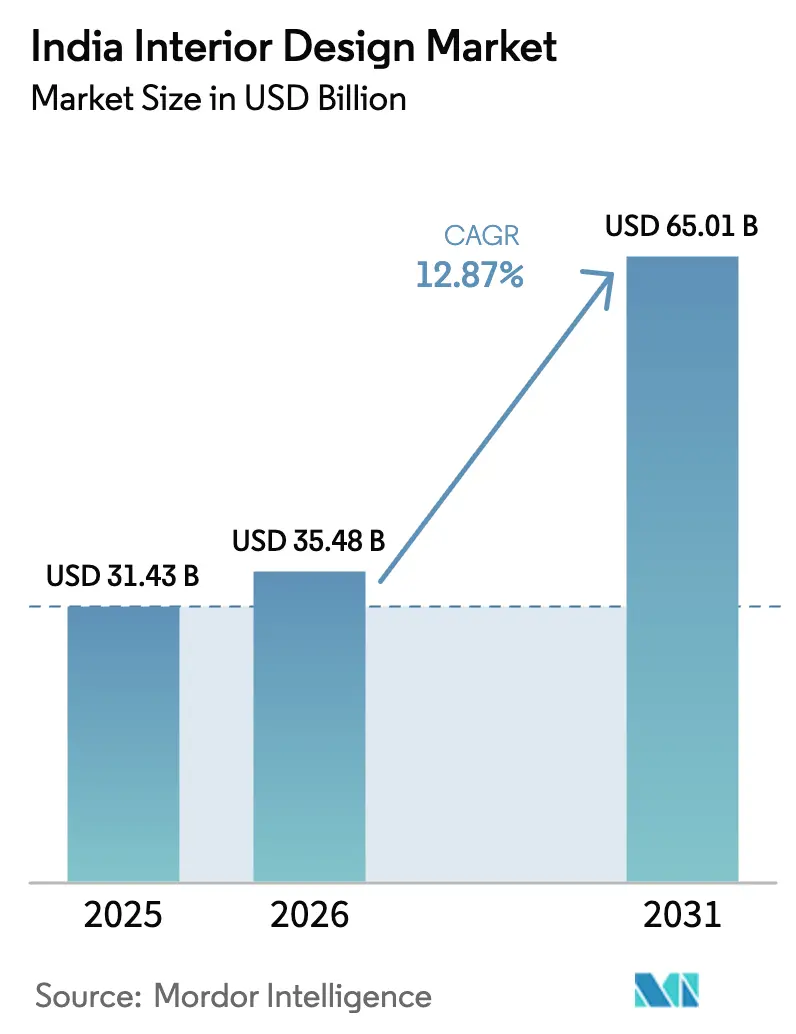

| Marktgröße im Basisjahr (2025) | 31.43 Milliarden US-Dollar |

| Marktgröße (2026) | 35.48 Milliarden US-Dollar |

| Marktgröße (2031) | 65.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.87% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Innenarchitekturmarkts durch Mordor Intelligence

Die Größe des indischen Innenarchitekturmarkts wird für 2025 auf 31,43 Milliarden USD, für 2026 auf 35,48 Milliarden USD und bis 2031 auf 65,01 Milliarden USD prognostiziert, mit einer CAGR von 12,87 % von 2026 bis 2031.

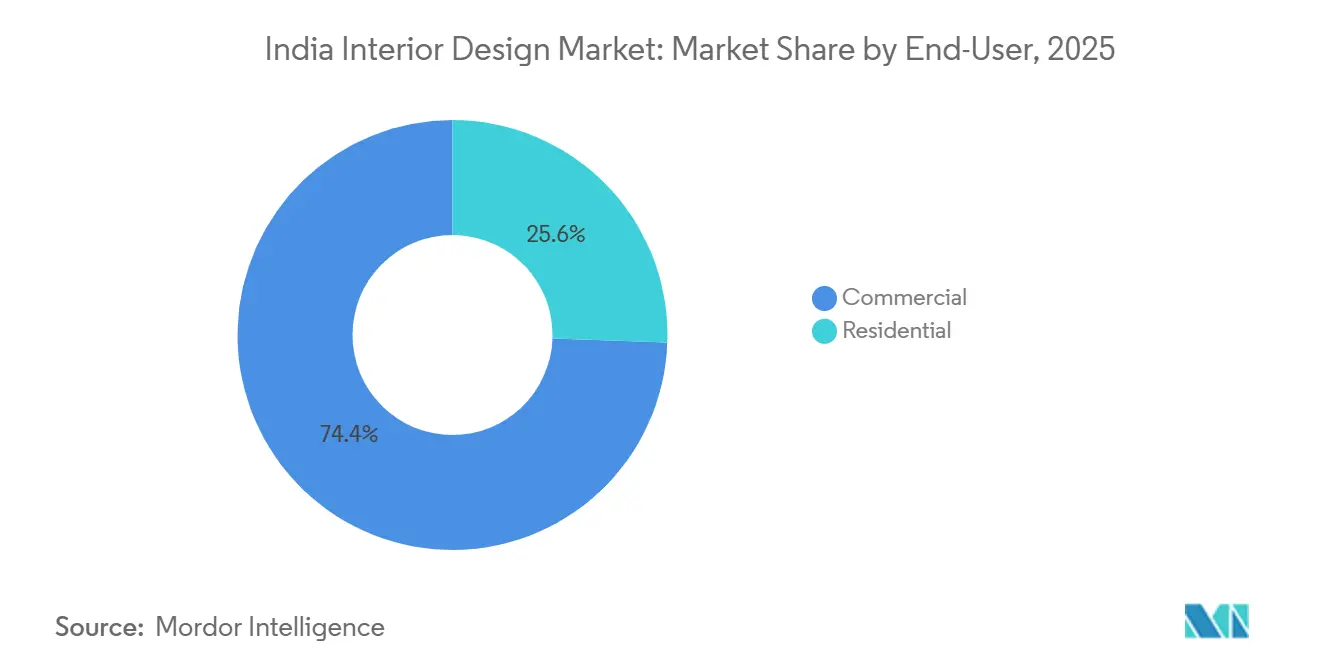

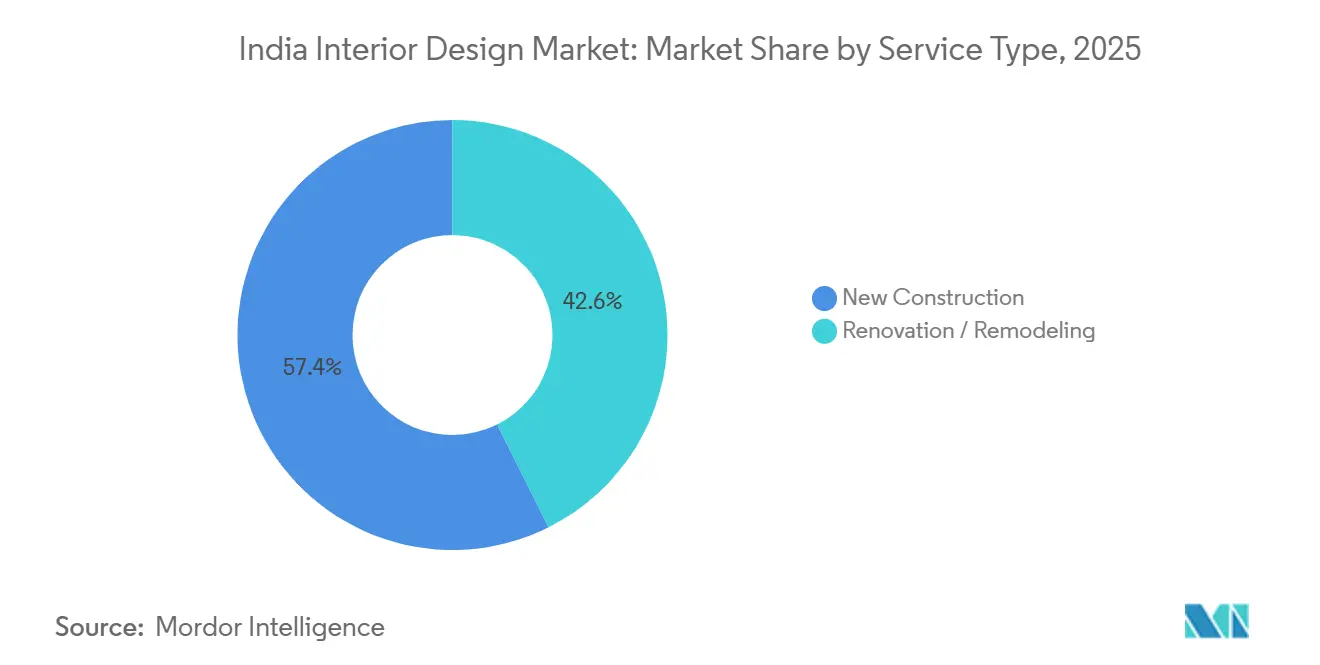

Gewerbliche Projekte machten im Jahr 2025 einen klaren Großteil aus, während der Wohnbereich aufgrund steigender verfügbarer Einkommen und laufender Wohnbauprogramme, die latente Nachfrage in ausgeführte Innenausstattungen umwandeln, an Fahrt gewinnt. Neubauten bleiben größer als Renovierungen, obwohl nachrüstungsgetriebene Spezifikationen sich durch den Bestand an Büroflächen der Klasse A ausbreiten, wo Erneuerungszyklen mit ESG- und Wellness-Standards übereinstimmen. Mittelklasse-Preispunkte behalten den größten Anteil, doch Economy-Pakete wachsen schneller, da schlüsselfertige E-Commerce-Modelle Kunden in Städten der zweiten und dritten Reihe erreichen. Nordindien führt nach regionalem Anteil, während Ost- und Nordostindien am schnellsten expandieren, da Konnektivität, Einzelhandelsformate und plattformgestützte Ausführung zusammenwirken, um Ausgaben zu formalisieren, die zuvor nicht organisierten Auftragnehmern zugutekamen.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer hielt der Gewerbebereich im Jahr 2025 74,44 % des Umsatzes, während der Wohnbereich bis 2031 voraussichtlich mit einer CAGR von 16,47 % wachsen wird.

- Nach Dienstleistungsart entfiel im Jahr 2025 57,39 % des Umsatzes auf Neubauten, während Renovierung und Umbau bis 2031 voraussichtlich mit einer CAGR von 13,35 % wachsen werden.

- Nach Preissegment erfasste das Mittelklassesegment im Jahr 2025 52,35 %, während das Economy-Segment bis 2031 voraussichtlich mit einer CAGR von 14,76 % wachsen wird.

- Nach Geografie dominierte Nordindien im Jahr 2025 mit 39,87 %, während Ost- und Nordostindien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,87 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Innenarchitekturmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung und steigende verfügbare Einkommen | +3.2% | National, am stärksten in Städten der ersten Reihe | Mittelfristig (2–4 Jahre) |

| Staatliche Wohnbau- und Infrastrukturprogramme (PMAY, Smart Cities) | +2.8% | National, mit Ausstrahlungseffekten auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Boom im gewerblichen Immobilienbereich bei Büros, Einzelhandel und Gastgewerbe | +3.5% | Ballungsräume und Städte der ersten Reihe (Bengaluru, Mumbai, Delhi-NCR) | Kurzfristig (≤ 2 Jahre) |

| Digitale Designvisualisierung (VR/KI) beschleunigt die Kundengewinnung | +1.9% | National, frühe Gewinne in Städten der ersten und zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Spezialisierte Innenausstattungen für Senioren- und betreute Wohneinrichtungen | +0.8% | Südindien (60 % Marktanteil), städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Schlüsselfertige E-Commerce-Pakete für Städte der zweiten/dritten Reihe für Haushalte mit mittlerem Einkommen | +1.9% | Städte der zweiten/dritten Reihe (Jaipur, Lucknow, Indore, Chandigarh) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und steigende verfügbare Einkommen

Indiens Konsumrückenwind schlägt sich in designorientierteren Ausgaben sowohl im Premium- als auch im Massensegment nieder, wobei Ballungsräume größere Auftragsvolumina absorbieren und Nicht-Ballungsräume erstmals plattformbasierte Dienstleistungen annehmen. Städtische Haushalte priorisieren Raumoptimierung und modulare Eingriffe, da Doppelverdiener-Familien wachsen, was die Akzeptanz integrierter Design-und-Ausführungs-Pakete steigert. Organisierte Plattformen nutzen die Expansion von Filialen und Studios, um diese Zielgruppen zu erschließen, wobei Livspace und HomeLane ihre städtischen Präsenzen neben Online-Visualisierungen ausbauen, die Reibungsverluste reduzieren[1]Redaktionsteam, "Livspace-Umsatz wächst um 23 % auf 164,8 Mio. USD im Geschäftsjahr 2025," Tech in Asia, techinasia.com. Da immer mehr Haushalte wichtige Einkommensschwellen überschreiten, verlagert sich die Präferenz von nicht markierten Tischlerarbeiten hin zu Garantien, Servicevereinbarungen und markierten Modulsystemen. Diese Verschiebungen stärken Konversionstrichter und die Vorhersehbarkeit der Pipeline für organisierte Kanäle im indischen Innenarchitekturmarkt.

Staatliche Wohnbau- und Infrastrukturprogramme

PMAY-G und PMAY-U 2.0 halten die grundlegende Nachfrage nach Innenausstattungsprodukten in großem Maßstab aufrecht, indem sie Küchen, Badezimmer und Kernausstattungen in genehmigten Einheiten und fertiggestellten Wohnungen standardisieren[2]Ministerium für ländliche Entwicklung, "Abteilung für ländliche Entwicklung: Jahresrückblick 2025," Presseinformationsbüro, pib.gov.in. Die operativen Leitlinien von PMAY-U 2.0 stellen klare Anforderungen an die Ausbauqualität und installierte Ausstattungen, was sich in stabilen Volumina für Markenlieferanten und schlüsselfertige Installateure niederschlägt. Die Technologie- und Innovations-Teilmission unter PMAY fördert innovatives Bauen und passives Design, was erschwingliche Segmente zu besseren Materialien und umweltfreundlicheren Spezifikationen drängt. Smart-City-Projekte und damit verbundene städtische Aufwertungen katalysieren Ausbauzyklen für Büroflächen der Klasse A, Einzelhandelsflächen und gemischt genutzte Entwicklungen und speisen gewerbliche Innenausstattungs-Pipelines in Missionsstädten. Diese Maßnahmen verlängern den Nachfragehorizont für den indischen Innenarchitekturmarkt durch eine Mischung aus öffentlicher Finanzierung, vorgeschriebenen Spezifikationen und privaten Investitionssignalen.

Boom im gewerblichen Immobilienbereich bei Büros, Einzelhandel und Gastgewerbe

Indien überschritt im Jahr 2025 70 Millionen Quadratfuß an Bürovermietungen, wobei multinationale globale Kompetenzzentren einen großen Anteil verankerten, und dies schlägt sich nun in mehrquartaligem Ausbauschwung nieder. Sanierungen und Nachrüstungen gewinnen an Bedeutung, da alternde Büroflächen der Klasse A auf Wellness-Standards, ESG-Bewertungen und Anforderungen des hybriden Arbeitens reagieren. Die Einzelhandelsvermietung stieg im Jahr 2025 stark an, wobei neues EinkaufszentrumAngebot und Kategorieverschiebungen den Ladenausbau, erlebnisorientiertes Design und markengeführte Spezifikationen in wichtigen Ballungsräumen ankurbelten. Mit der Ausweitung der Einzelhandelsflächen erneuern Gastgewerbe- und Unterhaltungsformate ihre Innenausstattungen, um sich zu differenzieren und die Erträge in stark frequentierten Bezirken zu verbessern. Diese gewerbliche Aktivität stärkt die kurzfristige Sichtbarkeit für den indischen Innenarchitekturmarkt, insbesondere in Bengaluru, Mumbai und Delhi-NCR.

Digitale Designvisualisierung zur Beschleunigung der Kundengewinnung

Design-Technologie verkürzt den Weg vom Konzept zum Vertrag, da 3D-Visualisierung, AR- und VR-Rundgänge es Kunden ermöglichen, Grundrisse und Materialien schneller zu finalisieren. Plattformen integrieren maschinelles Lernen in Konfiguratoren, die Echtzeit-Preisgestaltung und automatisierte Grundrisse erstellen und so die Konversion über Online- und stationäre Kanäle verbessern. Omnichannel-Anbieter bereichern die Entdeckungsphase durch AR-Erlebnisse und geplante interaktive Kioske, die das Stöbern über die Ladenöffnungszeiten hinaus erweitern und die Engagementqualität steigern. Technologie reduziert auch Nacharbeiten und Standortbesuche, indem sie die Erwartungsabstimmung verbessert, was in kostenempfindlichen Märkten und Mehrstadt-Franchise-Modellen von Bedeutung ist. Diese Gewinne unterstützen Skaleneffekte und helfen organisierten Akteuren, ihre Reichweite im indischen Innenarchitekturmarkt auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stark fragmentierte und preiswettbewerbsfähige Angebotsseite | -1.8% | National, am akutesten in Städten der zweiten/dritten Reihe | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für Bau- und Grünvorschriften | -1.2% | National, konzentriert in Ballungsräumen mit strengeren ESG-Normen | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte Projektverzögerungen und Liquiditätsdruck | -0.9% | National, anhaltende Auswirkungen in Märkten der zweiten/dritten Reihe | Kurzfristig |

| Mangel an akkreditierten Designern außerhalb von Ballungsräumen | -1.4% | Städte der zweiten/dritten Reihe und ländliche Gebiete, akut in Ost- und Nordostindien | Langfristig |

| Quelle: Mordor Intelligence | |||

Stark fragmentierte und preiswettbewerbsfähige Angebotsseite

Viele Transaktionen fließen noch immer über nicht organisierte Tischler und kleine Werkstätten, die über den Preis konkurrieren, ohne standardisierte Prozesse oder Compliance-Kontrollen. Diese Fragmentierung erhöht das Ausführungsrisiko bei komplexen Projekten, die gesicherte Zeitpläne, Koordination mehrerer Anbieter und formelle Garantien erfordern. Organisierte Plattformen, die nicht vertikal integrieren, stehen unter Margendruck, wenn Material- und Logistikkosten nicht eng kontrolliert werden. Vertikale Integrationsschritte, einschließlich Investitionen in die Komponentenfertigung und zentralisierte Auftragsabwicklung, sind Versuche, Margen zu stabilisieren und Vorlaufzeiten zu verkürzen. Solange Qualitätsnormen nicht universell werden, werden Haushalte im mittleren Marktsegment weiterhin Miet- und Abonnementoptionen prüfen, um große Vorabausgaben zu vermeiden und die Projektkomplexität zu reduzieren, was einen eigenständigen alternativen Weg im indischen Innenarchitekturmarkt schafft.

Compliance-Kosten für Bau- und Grünvorschriften

Mit zunehmender ESG-Akzeptanz müssen Projekte, die auf Mieter der Klasse A oder staatliche Aufträge abzielen, IGBC-, LEED- oder vergleichbare Standards einhalten, was die Kosten bei Materialauswahl und Dokumentation erhöht. Staatliche Anforderungen an Emissionsüberwachung, Wassermanagement und Gefahrstoffe führen zu strengerer Lieferantenqualifizierung und Vor-Ort-Prozessen. Der BRSR-Kurs des Wertpapieraufsichtsbehörde SEBI erweitert die Scope-3-Verfolgungs- und Berichterstattungserwartungen, die in Beschaffungs- und Prüfroutinen entlang der Lieferketten einfließen[3]Redakteure, "Immobilien 2025 – Indien, Trends und Entwicklungen," Chambers and Partners, chambers.com. Während grün zertifizierte Flächen Mietaufschläge erzielen können, müssen kleinere Lieferanten ihre Kapazitäten ausbauen, um Dokumentations- und Leistungsschwellen zu erfüllen. Diese Dynamiken gestalten Angebots- und Spezifikationsstrategien im indischen Innenarchitekturmarkt um, da Compliance-Bereitschaft zum Differenzierungsmerkmal wird[4]Redaktionsteam von Puravankara Limited, "Grüne Gebäudezertifizierung in Indien: Gestaltung der Zukunft der Infrastruktur," Puravankara, puravankara.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Organisierte Plattformen gewinnen gewerblichen Marktanteil, Wohnvolumina steigen stark

Das Gewerbesegment hielt im Jahr 2025 74,44 % des Marktanteils im indischen Innenarchitekturmarkt, wobei der Vermietungsschwung bei Büroflächen der Klasse A und im Einzelhandel in mehrquartalige Ausbau-Pipelines mündet. Die Büronachfrage wird durch multinationale globale Kompetenzzentren und Technologiemieter gestärkt, die hochwertige Innenausstattungen benötigen, die globalen Wellness-, Energie- und Barrierefreiheitsstandards entsprechen. Einzelhandelskategorien erweitern ihre Flächen und rüsten Geschäfte mit erlebnisorientierten Ausstattungen auf, die Verweildauer und Konversionsraten in den wichtigsten Stadtmärkten steigern. Unternehmensanforderungen treiben konsistente Volumina bei modularen Arbeitsstationen, Akustiksystemen und integrierter Beleuchtung an, die organisierte Akteure mit vorhersehbarer Qualität liefern. Diese Mischung aus stabiler Unternehmensnachfrage und formalisierter Beschaffung unterstützt wiederholbare Projektökonomie im gesamten indischen Innenarchitekturmarkt.

Die Wohnraumnachfrage ist der am schnellsten wachsende Endnutzerbereich und wird bis 2031 voraussichtlich mit einer CAGR von 16,47 % wachsen, angetrieben durch steigende Einkommen und staatliche Wohnbauprogramme mit expliziten Ausbauanforderungen. Plattformen differenzieren sich durch KI-gestützte Visualisierung, Garantien und End-to-End-Installation, die Projekte für Hausbesitzer, die früher auf mehrere Auftragnehmer angewiesen waren, risikoärmer machen. Der Wohnungsdurchsatz hat sich skaliert, da Netzwerke sich auf mehr Städte ausgebreitet haben, unterstützt durch Filialeröffnungen und Franchise-Formate, die Eintrittsbarrieren in regionalen Märkten senken. Standardisierte Innenausstattungsanforderungen innerhalb von PMAY-U 2.0 und PMAY-G halten die Grundnachfrage nach wesentlichen Ausstattungen aufrecht und vertiefen die adressierbaren Volumina der Lieferanten weiter. Diese Entwicklung stärkt die Rolle organisierter Kanäle in der indischen Innenarchitekturbranche, erweitert den Zugang zu Designdienstleistungen und verbessert gleichzeitig die Projektzuverlässigkeit.

Nach Dienstleistungsart: Neubau führt, aber Renovierung erschließt ESG-Nachrüstungsnachfrage

Neubauten machten im Jahr 2025 57,39 % der Marktgröße im indischen Innenarchitekturmarkt aus, unterstützt durch große Büro- und Einzelhandelsentwicklungen sowie politisch getriebene Wohnbauprogramme, die Ausbaustufen vorschreiben. Bürozusätze und gemischt genutzte Projekte erzeugen breite Nachfrage nach Innenausstattungen über Unternehmensebenen, Gemeinschaftsbereiche und Einzelhandelsfronten mit strengen Zeitplänen. Öffentliche Kapitalausgaben und private Investitions-Pipelines schaffen vorhersehbare Auftragsbücher für Generalunternehmer und Designpartner entlang wichtiger Korridore. Dies unterstützt die Skalierung für Beschaffung und Logistik und ermöglicht es Plattformen und Herstellern, die Nachfrage in zentralisierter Produktion und Distribution zu konsolidieren. Der kumulative Effekt unterstützt eine stabile Auslastung im indischen Innenarchitekturmarkt in Kombination mit städtischen Erneuerungsaktivitäten.

Renovierung und Umbau sind die am schnellsten wachsende Dienstleistungslinie mit einer CAGR von 13,35 % bis 2031, da Eigentümer Nachrüstungen verfolgen, die die Mieterattraktivität, Energieeffizienz und Raumneukonfiguration verbessern. Ein beträchtlicher Anteil des Bürobestands ist sanierungsreif, wobei gezielte Aufwertungen höhere Mieten und Wertsteigerungen für Vermieter unterstützen. Organisierte Plattformen erproben Schnellumbaupakete für kleine Flächen, ein Format, das zeitkritische Wohn- und Gewerbeanforderungen adressiert. Grüne Zertifizierungsziele und Wellness-Merkmale sind nun in Renovierungsaufträgen üblich und bringen älteren Bestand mit aktualisierten Nutzungsanforderungen in Einklang. Das Ergebnis ist eine reichhaltigere Mischung aus Neubau- und Nachrüstungsarbeiten, die den Projektfluss im indischen Innenarchitekturmarkt stabilisiert.

Nach Preissegment: Mittelklasse hält stand, Economy steigt dank schlüsselfertiger E-Commerce-Pakete

Das Mittelklassesegment dominierte im Jahr 2025 mit 52,35 %, da städtische Haushalte modulare Funktionalität mit Budgetdisziplin in Einklang brachten und organisierte Installateure für vorhersehbare Ergebnisse bevorzugten. Omnichannel-Marken erweiterten Filialen und Servicemodelle, um die Reichweite zu vertiefen und das Kundenerlebnis vor dem endgültigen Kauf zu verbessern. Mit verbesserter Visualisierungsqualität stiegen Mittelklassekunden auf integrierte Lösungen um, die Design, Fertigung und Installation unter einer Garantie vereinen. Dieses Segment erweist sich als widerstandsfähig, da Marken spezialisierte Räume, Gaming-Linien und Kinderkategorien hinzufügen, die den Geldbeutelanteil sichern. Diese Schritte festigen die Mittelklasseführerschaft im gesamten indischen Innenarchitekturmarkt.

Das Economy-Segment ist das am schnellsten wachsende Preissegment mit einer CAGR von 14,76 %, da Plattformbündel Standardmodule zu klaren Preispunkten liefern, unterstützt durch Online-Entdeckung und schnellere Installationen. Franchise-Modelle ermöglichen schnelle Stadterweiterungen bei gleichzeitiger Teilung lokaler Marketing- und Vertriebskosten mit Partnern in kleineren Städten. Mietabonnements gewinnen bei Kunden an Zugkraft, die Flexibilität und minimale Vorabkosten wünschen, und gestalten die Einrichtungsentscheidungen im Einstiegssegment um. Da BIS-Qualitätskontrollen strenger werden, können markierte Economy-Angebote sich durch Sicherheits- und Haltbarkeitsmerkmale gegenüber nicht organisierten Alternativen differenzieren. Diese Signale verstärken einen zugänglichen Einstieg in organisierte Innenausstattungen, was die Marktabdeckung verbreitert und gleichzeitig die Qualitätsbasis im indischen Innenarchitekturmarkt anhebt.

Geografische Analyse

Nordindien hielt im Jahr 2025 39,87 %, wobei die gewerbliche Konzentration von Delhi-NCR und großformatige Einzelhandelsflächen die Ausbaunachfrage über Kategorien hinweg verankern. Die Region profitiert von laufenden Einkaufszentrum-, Büro- und gemischt genutzten Entwicklungen, die Pipelines für organisierte Marken und Generalunternehmer aufrechterhalten. IKEA setzt seine Mehrformat-Strategie fort, indem kleinere Studios die Flaggschiff-Filialen ergänzen, während neue Investitionen in „Treffpunkte” im NCR-Cluster einzelhandelsgetriebene Innenausstattungsarbeiten ausweiten. Plattform-Filialplanungen spiegeln diese Dichte wider, wobei Omnichannel-Servicemodelle sowohl physisches als auch Online-Engagement im indischen Innenarchitekturmarkt nutzen.

Ost- und Nordostindien sind die am schnellsten wachsenden Regionen mit einer CAGR von 11,87 % bis 2031, da Konnektivität und die Expansion des organisierten Einzelhandels die Akzeptanzlücke schließen. Franchise-Expansionen von Möbel- und Innenarchitekturmarken in Städte wie Guwahati und Siliguri erschließen neue Filial- und Studioformate. Südindien führt spezialisierte Segmente wie betreutes Wohnen an, unterstützt durch städtische Ökosysteme, die wellness-orientierte Innenausstattungen und technologiegestützte Annehmlichkeiten begünstigen. Diese Mischung regionaler Dynamiken erweitert die adressierbare Basis für organisierte Angebote im indischen Innenarchitekturmarkt.

Westindien setzt die Premiumisierung fort, wobei Mumbai und Pune internationale Einzelhändler und hochwertige Büronutzer anziehen, die erlebnisorientierte Ausbauten verlangen. Filialeröffnungen durch Omnichannel-Marken und Franchise-Partner zeigen die Kapazität der Region, organisierte Kapazitäten in großem Maßstab aufzunehmen. Coworking- und verwaltete Büroformate erweitern die Arbeitsplatztypologien und ziehen Innenausstattungslösungen nach sich, die Modularität, Akustik und kollaborative Zonen betonen. Diese Trends erhalten eine vielfältige Projektmischung aufrecht, die die regionale Widerstandsfähigkeit im gesamten indischen Innenarchitekturmarkt stärkt.

Wettbewerbslandschaft

Der indische Innenarchitekturmarkt spaltet sich zwischen organisierten Plattformen, die Omnichannel-Netzwerke skalieren, und nicht organisierten Anbietern, die in Nicht-Ballungsraum-Nischen über den Preis konkurrieren. Plattformen differenzieren sich durch Visualisierung, Garantien und Projektmanagement, die das Ausführungsrisiko sowohl für Hausbesitzer als auch für Unternehmensmieter reduzieren. Livspace verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 23 % im Jahresvergleich und verlagerte sich dabei auf Premium- und Massen-Premium-Zielgruppen, die höhere Margen für die vollständige Ausführung akzeptieren. HomeLane verzeichnete im vierten Quartal des Geschäftsjahres 2025 eine Rentabilitätswende, was auf Franchise-Skalierung und operative Disziplin mit Fokus auf Kundengewinnungskosten und Durchsatz zurückzuführen ist.

Vertikale Integration und Lieferkettensteuerung gewinnen als Mittel zur Margenstabilisierung und Reduzierung von Aufschlägen auf importierte Komponenten an Bedeutung. Livspaces strategische Beteiligung an einem Möbelhardware-Hersteller unterstützt die lokale Beschaffung zur Kostenkomprimierung und Verkürzung von Vorlaufzeiten. Godrej Interio strebt in drei Jahren 1.169,4 Millionen USD (INR 10.000 Crore) an, mit einer geschärften Markenidentität, erweitertem Filialbestand und immersiven Online-Erlebnissen, die Entdeckung und Konversion verbessern. IKEA kalibriert Filialformate, indem kleinere Studios hinzugefügt werden, um lokale Einzugsgebiete zu erschließen, die die Besuchermagnetik großer Flaggschiff-Filialen ergänzen.

Designfirmen, die in globale Kompetenzzentren und hybride Arbeitsmodelle eingebettet sind, nutzen datengestützte Grundrisse, generative Werkzeuge und flexible Systeme, um Unternehmensprojekte zu gewinnen. Miet- und Abonnementplattformen wie Furlenco bieten ein alternatives Wertversprechen für Kunden, die Zugang und Flexibilität gegenüber Eigentum bevorzugen, und verschieben Ausgabemuster für Möbel und Innenausstattungen. Da Vorschriften die Bedeutung von Dokumentation und Zertifizierungen erhöhen, gewinnen organisierte Akteure, die konforme Lieferanten koordinieren können, einen Vorteil bei größeren Ausschreibungen. Diese strategischen Anpassungen gestalten Wettbewerbsstrategien um und heben Ausführungsstandards im gesamten indischen Innenarchitekturmarkt an.

Marktführer in der indischen Innenarchitekturbranche

Homelane

Pepperfry Studio

Urban Ladder

IKEA India – Planning Studio

Godrej Interio

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Livspace verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 23 % im Jahresvergleich auf 170,7 Millionen USD (INR 1.460 Crore) und halbierte seinen bereinigten EBITDA-Verlust; plant, den Filialbestand von über 150 Filialen in 90 Städten auf über 200 Filialen in mehr als 100 Städten bis März 2026 auszubauen.

- Oktober 2025: HomeLane verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 22 % und erreichte im vierten Quartal des Geschäftsjahres 2025 EBITDA-Rentabilität, wobei das kombinierte Unternehmen HomeLane–DesignCafe die Verluste verringerte und im Geschäftsjahr 2026 Ganzjahresrentabilität anstrebt.

- Dezember 2025: HomeLane kündigte Pläne an, in den nächsten 12 Monaten 100 franchise-geführte Filialen hinzuzufügen und dabei über Ballungsräume hinaus mit FOFO- und FOCO-Formaten zu expandieren.

- September 2025: Godrej Interio stellte eine erneuerte Markenidentität und Strategie vor, die auf designgetriebene Innovation und ein verbessertes Omnichannel-Erlebnis ausgerichtet ist, mit Plänen, den stationären Filialbestand auf ca. 1.500 Filialen auszubauen und den Umsatz in den kommenden Jahren auf 1.169,4 Millionen USD (INR 10.000 Crore) zu verdoppeln.

Berichtsumfang des indischen Innenarchitekturmarkts

Die Innenarchitekturbranche ist eine qualifizierte Wissenschaft, die den Innenraum eines Gebäudes umgestaltet, um eine gesündere und schönere Umgebung zu schaffen. Eine vollständige Hintergrundanalyse des indischen Innenarchitekturmarkts, die eine Bewertung der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und den Marktüberblick umfasst, wird im Bericht behandelt.

Der Innenarchitekturmarkt ist nach Endnutzer, Dienstleistungsart, Preissegment und Geografie segmentiert. Nach Endnutzer ist der Markt in Gewerbe und Wohnbereich segmentiert. Nach Dienstleistungsart ist der Markt in Neubau und Renovierung/Umbau segmentiert. Nach Preissegment ist der Markt in Economy, Mittelklasse und Premium/Luxus segmentiert. Nach Geografie ist der Markt in Nordindien, Westindien, Südindien sowie Ost- und Nordostindien segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Wohnbereich |

| Gewerbe |

| Neubau |

| Renovierung / Umbau |

| Economy |

| Mittelklasse |

| Premium / Luxus |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Nach Dienstleistungsart | Neubau |

| Renovierung / Umbau | |

| Nach Preissegment | Economy |

| Mittelklasse | |

| Premium / Luxus | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Innenarchitekturmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des indischen Innenarchitekturmarkts beträgt im Jahr 2026 35,48 Milliarden USD und wird bis 2031 voraussichtlich 65,01 Milliarden USD bei einer CAGR von 12,87 % erreichen.

Welcher Endnutzerbereich wächst im indischen Innenarchitekturmarkt am schnellsten?

Der Wohnbereich wächst am schnellsten und wird bis 2031 voraussichtlich mit einer CAGR von 16,47 % expandieren, da die Einkommen steigen und Wohnbauprogramme fertiggestellte Innenausstattungen vorschreiben.

Welche Dienstleistungslinie expandiert im indischen Innenarchitekturmarkt am schnellsten?

Renovierung und Umbau wachsen mit einer CAGR von 13,35 %, da Büronachrüstungen, Wellness-Kriterien und ESG-Compliance Aufwertungen des bestehenden Bestands vorantreiben.

Wie verändern Plattformen das Kundenerlebnis im indischen Innenarchitekturmarkt?

KI-gestützte Visualisierung, AR und VR verkürzen Entscheidungszyklen und verbessern die Kostentransparenz, während Omnichannel-Showrooms und Franchise-Formate den Zugang in aufstrebenden Städten erweitern.

Welche Regionen führen die Nachfrage im indischen Innenarchitekturmarkt an?

Nordindien führt nach Anteil aufgrund der gewerblichen Basis von Delhi-NCR, während Ost- und Nordostindien am schnellsten wachsen, da Konnektivität und organisierter Einzelhandel expandieren.

Welche Vorschriften beeinflussen Spezifikationen im indischen Innenarchitekturmarkt?

BIS-Qualitätskontrollen und Grüne-Gebäude-Zertifizierungsrahmen wie IGBC und LEED sind zunehmend in Projektkriterien eingebettet und erhöhen Dokumentations- und Leistungsanforderungen.

Seite zuletzt aktualisiert am: