Marktgröße und Marktanteil für Emerging Architectures

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 10.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.28% CAGR |

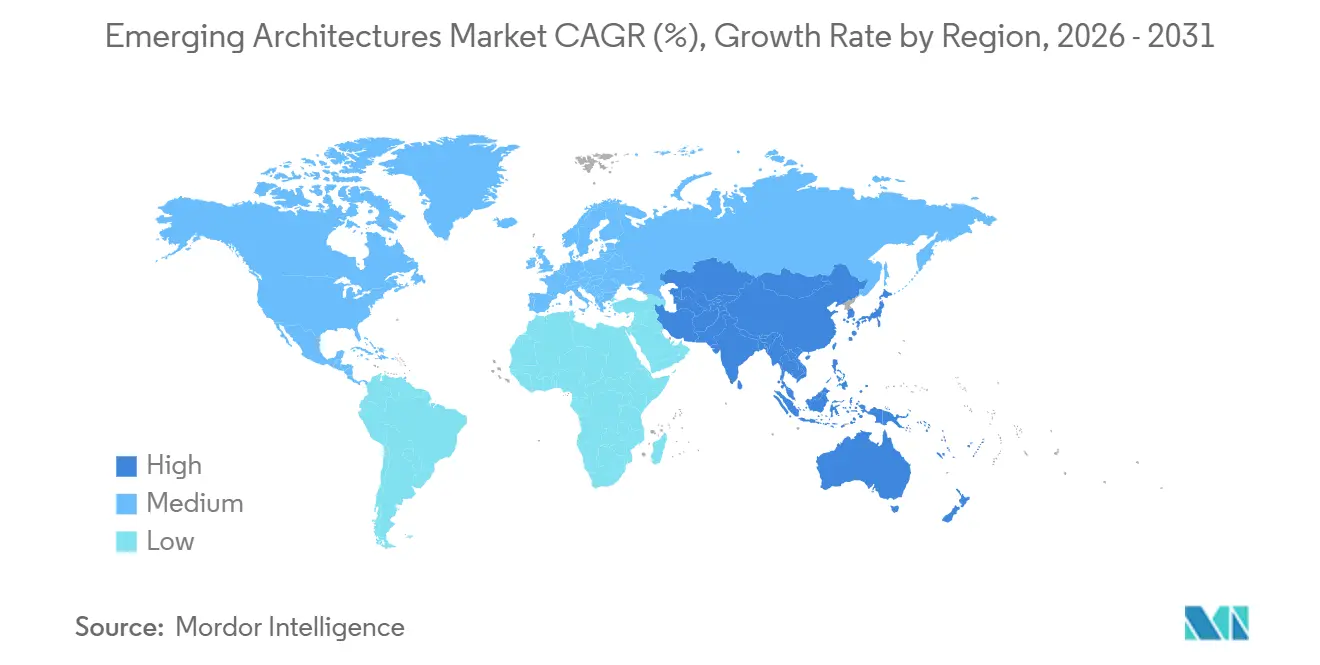

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

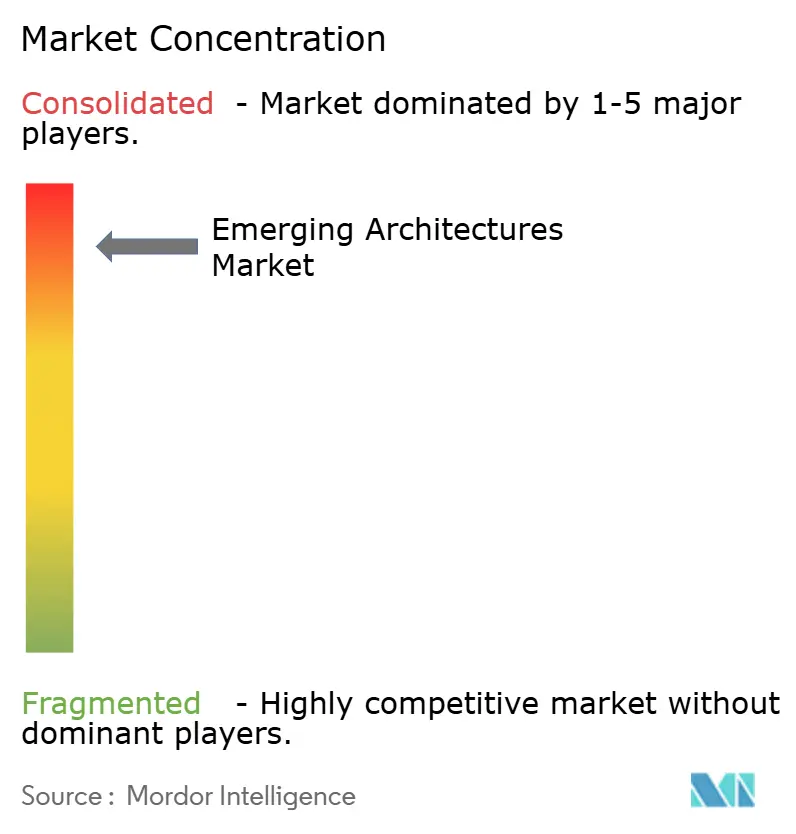

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Emerging Architectures von Mordor Intelligence

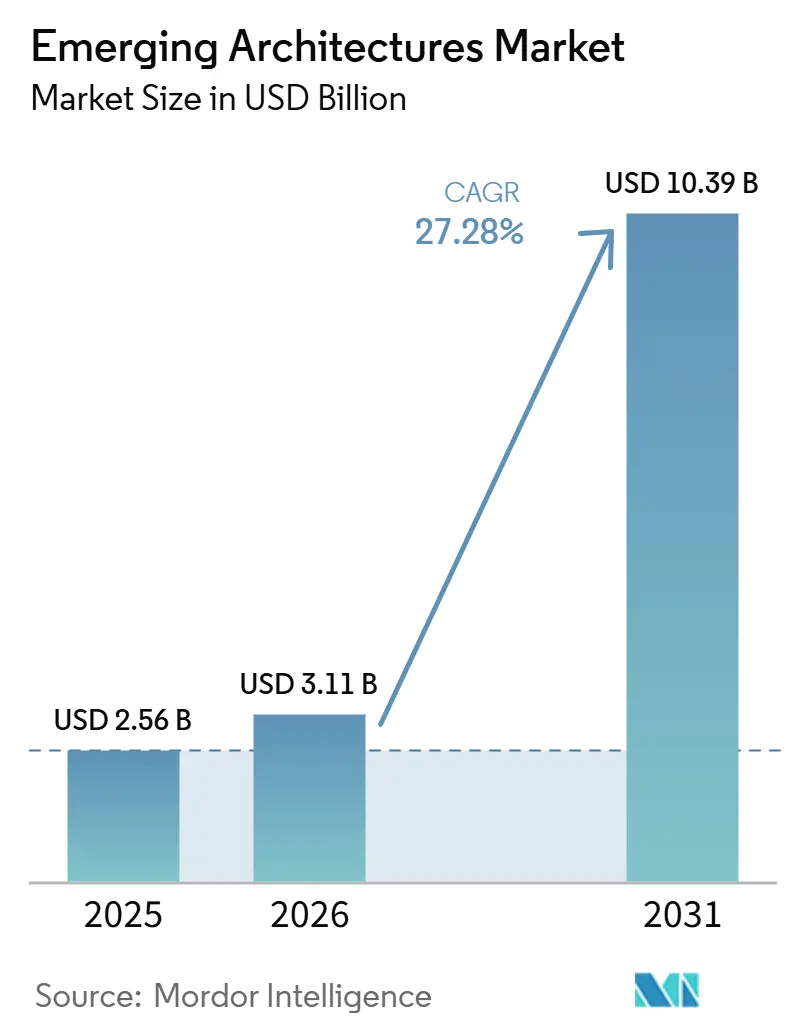

Die Marktgröße für Emerging Architectures wird auf 2,56 Milliarden USD im Jahr 2025, 3,11 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 10,39 Milliarden USD erreichen, mit einer CAGR von 27,28 % von 2026 bis 2031. Der Markt für Emerging Architectures wird durch einen tiefgreifenden Wandel in der Art und Weise geprägt, wie Speicher und Rechenleistung innerhalb von KI-Systemen verknüpft sind, wobei Silizium-Interposer, Through-Silicon-Vias und heterogenes Die-Stacking in den zentralen Designpfad sowohl für Rechenzentren als auch für Edge-Computing-Plattformen einziehen. Das Tempo der Produktmigration von älteren HBM-Generationen zu HBM3E und anschließend zu HBM4 hat die Plattformzyklen verkürzt und den Qualifikationsdruck bei Lieferanten, Packaging-Partnern und Großkunden hoch gehalten. Der Markt für Emerging Architectures bleibt zudem auf eine schmale Produktionsbasis konzentriert, was der Verfügbarkeit von Advanced Packaging und der Lieferantenleistung einen direkten Einfluss auf Lieferpläne und Systemkosten verleiht. Exportkontrollen und regionale Lieferkettenrichtlinien vergrößern die Unterschiede zwischen den Standorten, an denen HBM der Spitzenklasse produziert, verpackt und geliefert werden kann. Dies lässt den Markt für Emerging Architectures mit starkem Expansionspotenzial im Bereich KI-Training, KI-Inferenz und Custom-Silicon-Deployments zurück, während gleichzeitig erhebliche Einschränkungen hinsichtlich Kapazität, Wärmemanagement und Handelspolitik bestehen.

Wichtigste Erkenntnisse des Berichts

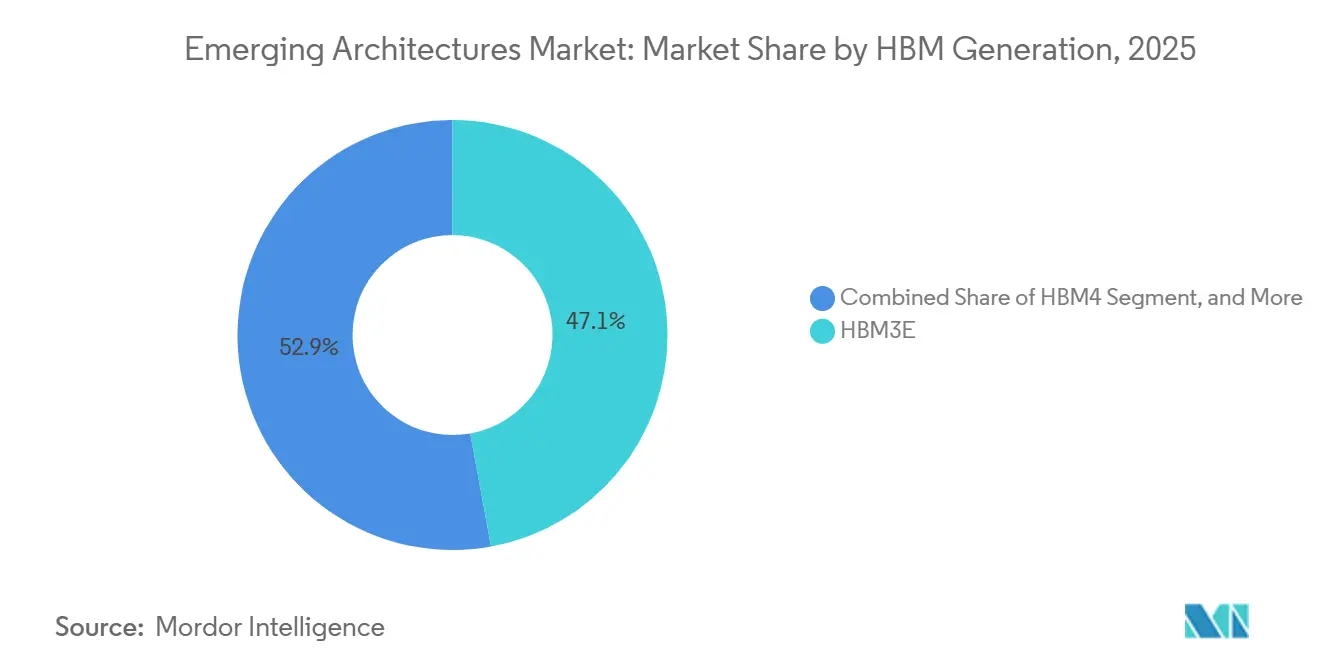

- Nach HBM-Generation hielt HBM3E im Jahr 2025 einen Umsatzanteil von 47,14 % am Markt für Emerging Architectures, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 27,79 % wachsen wird.

- Nach Speicherkapazität pro Stack hielt das Segment über 24 GB bis 36 GB im Jahr 2025 einen Umsatzanteil von 58,67 %, während das Segment über 36 GB bis 48 GB bis 2031 voraussichtlich mit einer CAGR von 28,11 % wachsen wird.

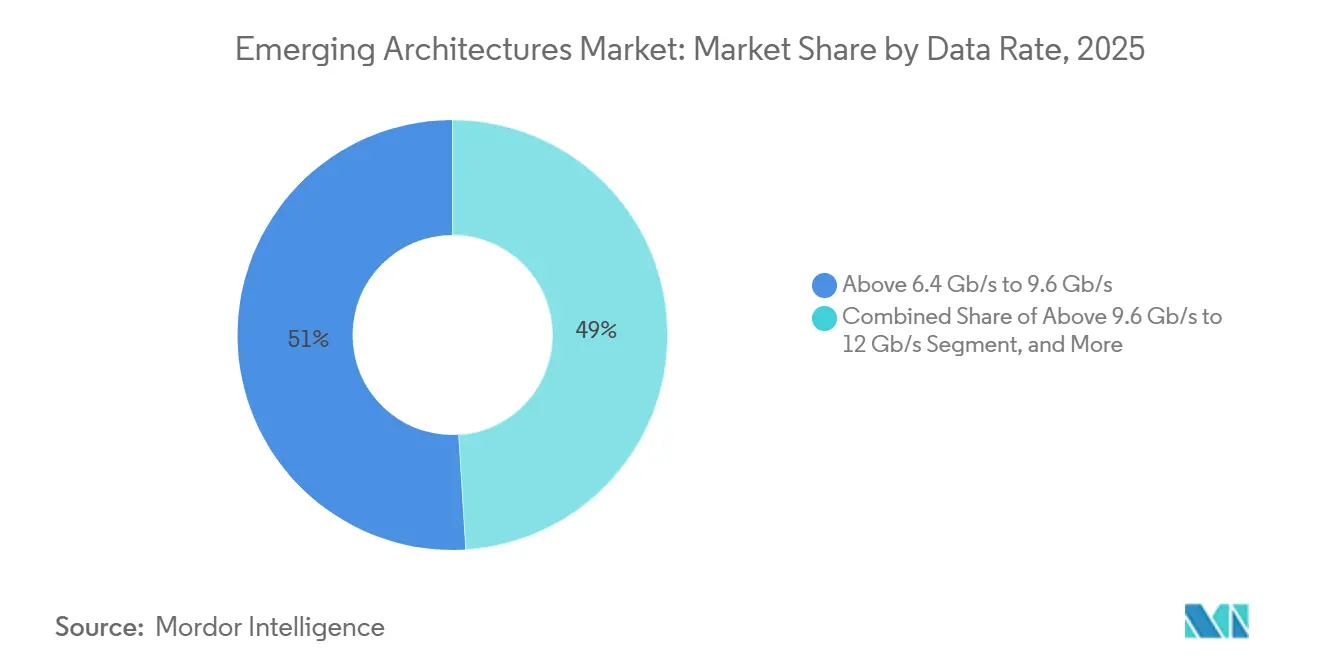

- Nach Datenrate hielt das Segment über 6,4 Gb/s bis 9,6 Gb/s im Jahr 2025 einen Umsatzanteil von 50,99 %, während das Segment über 9,6 Gb/s bis 12 Gb/s bis 2031 voraussichtlich mit einer CAGR von 27,99 % wachsen wird.

- Nach Host-Prozessortyp hielten GPUs im Jahr 2025 einen Marktanteil von 78,67 % am Markt für Emerging Architectures, während die Nachfrage nach KI-Beschleunigern und Custom ASICs bis 2031 voraussichtlich mit einer CAGR von 28,23 % wachsen wird.

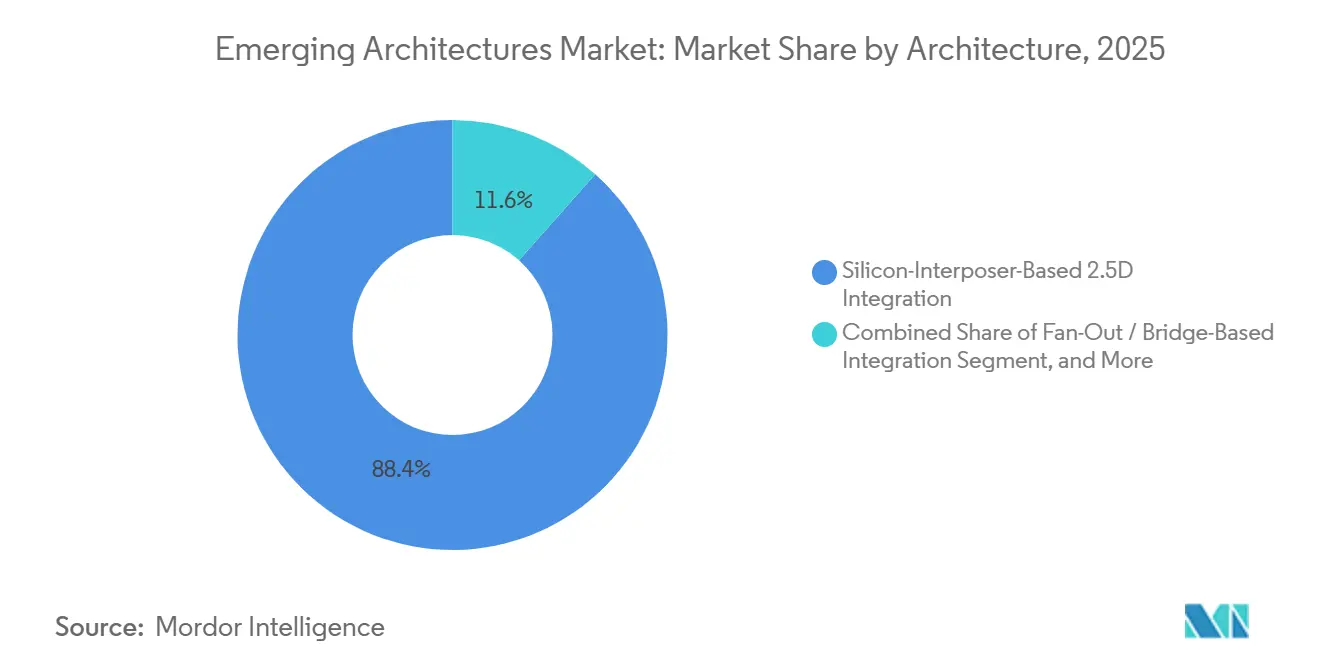

- Nach Architektur hielt die Silizium-Interposer-basierte 2,5D-Integration im Jahr 2025 einen Umsatzanteil von 88,44 %, während die direkte 3D-heterogene Integration bis 2031 voraussichtlich mit einer CAGR von 28,22 % wachsen wird.

- Nach Anwendung hielt KI-Training im Jahr 2025 einen Umsatzanteil von 51,34 %, während KI-Inferenz bis 2031 voraussichtlich mit einer CAGR von 28,34 % wachsen wird.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 61,66 % am Markt für Emerging Architectures und wird voraussichtlich auch das schnellste regionale Wachstum mit einer CAGR von 28,41 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Emerging Architectures

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von KI-Servern und GPU-Attach-Raten | +5.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Hyperscalern zu On-Package-Speicherarchitekturen | +4.5% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| HBM4-Qualifikationszyklen für KI-Plattformen der nächsten Generation | +4.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte Halbleitersubventionen für Advanced Packaging und HBM-Fertigungsanlagen | +3.5% | Vereinigte Staaten, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenznachfrage in der Automobil-ADAS und autonomen Plattformen | +2.5% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Photonik-fähige Speicher-Roadmaps und Konvergenz mit Co-Packaged Optics | +2.0% | Globaler Hyperscaler-Kern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von KI-Servern und GPU-Attach-Raten

Der Einsatz von KI-Servern erhöht kontinuierlich den Speicherbedarf für jedes neu in Betrieb genommene System. Der Markt für Emerging Architectures profitiert davon, weil beschleunigerstarke Server-Designs eher auf HBM-fähiges Packaging als auf herkömmliche Off-Package-Speicherlayouts setzen. Höhere Attach-Raten bedeuten auch, dass die Speichernachfrage schneller steigen kann als die Server-Auslieferungen, wenn Käufer zu dichteren Beschleunigerkonfigurationen wechseln. Custom-Silicon-Programme fügen eine weitere Nachfrageschicht hinzu, da sie dedizierte Speicher- und Packaging-Kombinationen anstelle vollständig standardisierter Designs erfordern. Die IEEE Electronics Packaging Society schätzte, dass Chiplet-basierte Lösungen, die durch HBM-Integrationsarchitekturen ermöglicht werden, im Jahr 2026 einen Jahresumsatz von 100 Milliarden bis 110 Milliarden USD generieren werden, was zeigt, wie viel Wert nun an diese Designs geknüpft ist.[1]IEEE Electronics Packaging Society, "Heterogeneous Integration Roadmap (HIR): Supply Chain Chapter 18," IEEE Electronics Packaging Society, eps.ieee.org

Verlagerung von Hyperscalern zu On-Package-Speicherarchitekturen

Große Cloud-Käufer haben die normale Server-Beschaffung hinter sich gelassen und behandeln den Zugang zu Packaging nun als strategische Versorgungsfrage. Diese Verlagerung stärkt den Markt für Emerging Architectures, da HBM-Integration zu einem zentralen Bestandteil der Beschleunigerplanung wird und nicht mehr nur eine nachgelagerte Komponentenentscheidung darstellt. TSMCs CoWoS-Kapazität wurde im Jahr 2025 um 106 % ausgebaut, dennoch blieb der Auftragsrückstand bestehen, was zeigt, dass das Nachfragewachstum selbst aggressiven Kapazitätserweiterungen vorauseilt. Da Packaging und Speicher einen größeren Anteil an den Beschleunigerkosten übernehmen, hängen Beschaffungsentscheidungen zunehmend von Montagezugang, thermischer Leistung und Ausbeute ab – und nicht nur vom Logik-Die selbst. Diese Veränderung verleiht HBM-Lieferanten, Interposer-Anbietern und ausgelagerten Montagepartnern eine dauerhaftere Rolle in der Stückliste für KI-Hardware.

HBM4-Qualifikationszyklen für KI-Plattformen der nächsten Generation

HBM4 treibt den Markt für Emerging Architectures in ein engeres Leistungs- und Qualifikationsrennen. Samsung lieferte im Februar 2026 das erste kommerzielle HBM4 an Nvidia aus, unter Verwendung eines 4-nm-Logik-Basis-Dies und einer 2048-Bit-E/A-Schnittstelle mit einer Übertragungsgeschwindigkeit von 11,7 Gb/s, was einen klaren Fortschritt gegenüber früheren Generationen markierte.[2]Samsung Electronics, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung Global Newsroom, news.samsung.com Der Wechsel zu Logik-Basis-Dies vertieft die technische Verbindung zwischen Foundry-Fähigkeiten, Speicherstack-Design und Packaging-Kompatibilität. Die Qualifikation hängt nun von stabiler Ausbeute, thermischer Kontrolle und Kosten pro Gigabyte im Produktionsmaßstab ab, was die Anforderungen an jeden Lieferanten in der Kette erhöht. Schnellere Produktzyklen zwischen HBM3E, HBM4 und Folgeversionen sollten den Markt für Emerging Architectures während des Prognosezeitraums auf einem steilen Technologiepfad halten.

Lokalisierte Halbleitersubventionen für Advanced Packaging und HBM-Fertigungsanlagen

Öffentliche Fördermittel verändern, wo zukünftige HBM-Kapazitäten aufgebaut und wo sie verpackt werden können. Der Markt für Emerging Architectures profitiert davon, weil Subventionsprogramme die Kapitallast beim Aufbau kostenintensiver Back-End- und Speicherinfrastruktur reduzieren. Die IEEE Electronics Packaging Society stellte fest, dass die direkte Förderung durch den CHIPS Act 458 Millionen USD für SK Hynix' 3,87 Milliarden USD teure HBM-Packaging-Anlage in Indiana und 407 Millionen USD für Amkor Technologys 7 Milliarden USD teuren Advanced-Packaging-Campus in Arizona umfasste. Diese Zusagen unterstützen die geografische Diversifizierung in einer Lieferkette, die stark auf wenige asiatische Standorte konzentriert geblieben ist. Langfristig kann subventionsgestützte Expansion das Risiko einer Abhängigkeit von einer einzigen Region verringern, auch wenn neue Standorte noch mehrere Jahre benötigen, um eine nennenswerte Produktion zu erreichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte CoWoS- und Advanced-Packaging-Kapazität | -3.5% | Global, konzentriert in Taiwan | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportkontrollen für KI-Beschleuniger und HBM-fähige Systeme | -2.5% | US-chinesische Beziehungen, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| TSV-Ausbeuteverluste und Stack-Komplexität oberhalb von 12-Schicht-Architekturen | -2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermisches Drosseln und Grenzen der Stromversorgung bei Geräten mit extrem hoher Bandbreite | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte CoWoS- und Advanced-Packaging-Kapazität

Die Packaging-Kapazität bleibt eine der deutlichsten Einschränkungen für den Markt für Emerging Architectures. Selbst wenn die Speicherproduktion steigt, kann das Angebot an fertigen Systemen begrenzt bleiben, wenn Interposer-Montage, Bonding und Testlinien nicht im gleichen Tempo ausgebaut werden. Größere Packagegrößen und komplexere HBM-Integration erhöhen zudem die Kosten jeder neuen Beschleunigergeneration, was den Druck auf Lieferanten und Käufer gleichermaßen aufrechterhält. Die IEEE Electronics Packaging Society erwartet, dass der beim HBM-Integration eingesetzte Thermo-Compression-Bonding-Schritt mit einer CAGR von 13,4 % wächst und bis 2030 1,1 Milliarden USD erreicht, was unterstreicht, wie hartnäckig dieser Engpass in der gesamten Wertschöpfungskette bleibt. Solange das Wachstum im Advanced Packaging hinter der Nachfrage zurückbleibt, wird der Markt für Emerging Architectures weiterhin mit verzögerten Lieferungen und erhöhten Montagekosten konfrontiert sein.

Geopolitische Exportkontrollen für KI-Beschleuniger und HBM-fähige Systeme

Exportkontrollen schaffen eine gespaltene Nachfragekarte für fortschrittliche KI-Hardware und die daran angeschlossenen Speichersysteme. Der Markt für Emerging Architectures ist exponiert, weil die leistungsstärksten HBM-Stacks nahe an derselben politischen Grenze liegen wie führende KI-Beschleuniger. Lieferanten können in eingeschränkten Märkten noch einen Teil der Nachfrage bedienen, aber Konfigurationen der Spitzenklasse unterliegen strengerer Prüfung, längeren Überprüfungszyklen und umfangreicheren Compliance-Verpflichtungen. Dies verlangsamt die Beschaffung und erschwert die Planung sowohl für Anbieter als auch für Kunden in betroffenen Regionen. Das Ergebnis ist ein Markt, in dem technische Bereitschaft allein weder den Verkaufszeitpunkt, den Kundenmix noch die regionale Volumenallokation bestimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HBM-Generation: HBM3E verankert den Umsatz, während HBM4 den Wettbewerbsschwellenwert neu definiert

HBM3E hielt im Jahr 2025 einen Anteil von 47,14 % an der Marktgröße für Emerging Architectures, was widerspiegelt, wie weit es in aktuellen KI-Beschleunigerprogrammen eingesetzt wurde. Das Segment profitierte vom Massenrollout auf Nvidias Blackwell-Plattform und von der breiteren Nutzung in großen Inferenz- und Trainingssystemen. Frühere Generationen behielten noch eine Restrolle in Teilen der Unternehmens-Inferenz und des Nicht-KI-Computing, wo die Leistungsanforderungen geringer und die Kostensensitivität höher waren. Dies ließ HBM3E im Jahr 2025 zum kommerziellen Mittelpunkt des Marktes für Emerging Architectures werden, da es Skalierung, Reife und unmittelbare Plattformkompatibilität vereinte.

HBM4 wird bis 2031 voraussichtlich mit einer CAGR von 27,79 % wachsen und ist damit die am schnellsten wachsende Generation im Markt für Emerging Architectures. Der Übergang ist an Plattformanforderungen des nächsten Zyklus geknüpft, die eine breitere Schnittstelle und stärkere Bandbreitenleistung benötigen, als HBM3E bei ähnlicher Packaging-Dichte liefern kann. Samsungs kommerzielle Auslieferung von HBM4 mit einem 4-nm-Logik-Basis-Die im Februar 2026 zeigt, dass Lieferanten die Technologie bereits von der Qualifikation in die Versorgung überführen. Mit der Verbreitung von HBM4 wird der Wettbewerb weniger davon abhängen, wer zuerst Muster liefert, und mehr davon, wer die Produktion stabil, die Kosten kontrolliert und die Wärmeentwicklung beherrschbar halten kann. Diese Verschiebung sollte den Generationenmix zu einem der stärksten Indikatoren für die Lieferantenposition in den nächsten Jahren machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherkapazität pro Stack: Hochkapazitätskonfigurationen verändern die Marktstruktur

Das Segment über 24 GB bis 36 GB hielt im Jahr 2025 einen Umsatzanteil von 58,67 % und war damit das führende Kapazitätsband im Markt für Emerging Architectures. Diese Position ergab sich daraus, dass 12-Schicht-HBM3E-Stacks zur praktischen Designreferenz für neue KI-Beschleuniger wurden. Kapazitätsschwächere Segmente blieben für Legacy-Inferenz-Deployments und Nicht-KI-Workloads relevant, bei denen die Speicherbandbreite die Kosten tieferer Stapelung nicht rechtfertigte. Der Mix von 2025 zeigte, dass Käufer bereits dichtere Stacks bevorzugten, wenn sie die Rechenauslastung und den Systemdurchsatz verbessern wollten.

Das Segment über 36 GB bis 48 GB wird bis 2031 voraussichtlich mit einer CAGR von 28,11 % wachsen, was eine klare Bewegung hin zu höherkapazitiven Stacks im Markt für Emerging Architectures signalisiert. Dieses Band wird durch den Rollout von 16-Schicht-HBM4- und HBM4E-Produkten unterstützt, die die Speicherkapazität pro Package erhöhen, ohne einen breiteren Systemfußabdruck zu erfordern. Die Veränderung ist bedeutsam, weil größere Stacks anspruchsvollere KI-Inferenz- und Trainingslasten innerhalb eines festen Beschleuniger-Envelopes unterstützen können. Sie erhöht auch die Bedeutung von Ausbeutekontrolle, Bonding-Qualität und thermischer Stabilität bei jeder zusätzlichen Schicht. Die Kapazitätserweiterung pro Stack wird daher sowohl zu einem Leistungshebel als auch zu einer Fertigungsherausforderung im Markt für Emerging Architectures.

Nach Datenrate: Höhergeschwindigkeitssegmente treiben die KI-Infrastrukturdichte

Das Segment über 6,4 Gb/s bis 9,6 Gb/s hielt im Jahr 2025 einen Umsatzanteil von 50,99 % und war damit das wichtigste Betriebsband im Markt für Emerging Architectures. Dieser Bereich deckte weitgehend das Leistungsprofil von HBM3E ab, das in aktuellen KI-Beschleunigern eingesetzt wird. Niedriggeschwindigkeitssegmente blieben an Legacy-Speicherkonfigurationen gebunden, mit wenig Vorwärtsdynamik in fortschrittlichen KI-Systemen. Der Mix von 2025 zeigte, dass Käufer höhere Datenraten pro Pin bereits als notwendige Voraussetzung für die Bedienung größerer Modelle und dichterer Beschleuniger-Racks akzeptiert hatten.

Das Segment über 9,6 Gb/s bis 12 Gb/s wird bis 2031 voraussichtlich mit einer CAGR von 27,99 % wachsen und ist damit das wichtigste nächste Geschwindigkeitsband im Markt für Emerging Architectures. Samsung bestätigte eine Leistung von 11,7 Gb/s für sein kommerzielles HBM4, mit einer Spitzengeschwindigkeit von 13 Gb/s, was die neue Generation direkt in diese Übergangszone platziert. Datenratengewinne sind neben der Schnittstellenbreite wichtig, da die 2048-Bit-Struktur von HBM4 die gesamte Speicherbandbreite über das hinaus anhebt, was eine reine Pin-Metrik allein nahelegt. Dies ermöglicht es Lieferanten, die gelieferte Bandbreite zu verbessern, ohne sich ausschließlich auf rohe Takterhöhungen zu verlassen. Infolgedessen entwickelt sich die Geschwindigkeitsleiter im Markt für Emerging Architectures sowohl durch Schnittstellendesign als auch durch Pin-Fortschritte weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Host-Prozessortyp: GPUs führen, aber Custom ASICs verändern die Lieferantenökonomie

Die Nachfrage nach KI-Beschleunigern und Custom ASICs wird bis 2031 voraussichtlich mit einer CAGR von 28,23 % wachsen, was sie zum am schnellsten wachsenden Prozessorsegment im Markt für Emerging Architectures macht. Hyperscaler erweitern proprietäre Silicon-Programme und koppeln diese Prozessoren zunehmend über denselben Advanced-Packaging-Weg mit HBM, der auch von GPUs genutzt wird. Dies schafft eine breitere Kundenbasis für Speicherlieferanten und erhöht die Anzahl der benutzerdefinierten Qualifikationspfade, die unterstützt werden müssen. Es vertieft auch die Co-Design-Verbindungen zwischen dem Prozessorinhaber, dem Speicherlieferanten und dem Packaging-Partner.

GPUs hielten im Jahr 2025 einen Marktanteil von 78,67 % am Markt für Emerging Architectures und blieben damit der klare Anker der Host-Prozessornachfrage. Nvidia-Blackwell-Deployments und AMD-MI-Serien-Hochläufe hielten GPU-geführte Systeme im Mittelpunkt des kommerziellen Volumens. CPU- und APU-Kombinationen mit HBM blieben auf Hochleistungsrechennischen konzentriert, während FPGA- und adaptive-SoC-Anwendungsfälle auf Edge-Inferenz und Netzwerkverarbeitung mit geringerem Volumen beschränkt blieben. Netzwerk-ASICs, DPUs und Switch-ASICs entwickeln sich zu einer weiteren möglichen Spur für HBM, da KI-Datenverkehr mehr Druck auf die Speicherbandbreite innerhalb des Netzwerks selbst ausübt. Der Prozessormix verbreitert sich daher, auch wenn der Markt für Emerging Architectures für den aktuellen Umsatz noch stark von GPUs abhängt.

Nach Architektur: 2,5D-Silizium-Interposer führt, aber 3D-Integration etabliert einen technischen Brückenkopf

Die Silizium-Interposer-basierte 2,5D-Integration hielt im Jahr 2025 einen Umsatzanteil von 88,44 %, was zeigt, wie stark der Markt für Emerging Architectures an einen einzigen Produktionsansatz gebunden blieb. TSMCs CoWoS-Plattform war der einzige großvolumige Weg, um HBM-Stacks mit führenden Logik-Dies im kommerziellen Volumen zusammenzubringen. Die IEEE-EDTM-2025-Forschung demonstrierte ein HBM-Design mit 1,8 TB/s unter Verwendung von 2,5D-Packaging und einer 5-Metallschicht-Silizium-Interposer-Verbindung, was bestätigt, dass das aktuelle Modell noch erheblichen technischen Spielraum hat.[3]IEEE EDTM, "A 1.8TB/s HBM Heterogeneously Integrated GPU Design Exploring 2.5D Packaging Technology," IEEE EDTM, doi.org RDL-basierte sowie Fan-Out- oder Bridge-basierte Ansätze bleiben in weniger komplexen Inferenz- und Netzwerkumgebungen relevanter, wo die vollen Kosten eines Silizium-Interposers schwerer zu rechtfertigen sind.

Die direkte 3D-heterogene Integration wird bis 2031 voraussichtlich mit einer CAGR von 28,22 % wachsen und ist damit das am schnellsten wachsende Architektursegment im Markt für Emerging Architectures. Der Reiz liegt in ihrer Fähigkeit, die Speicher-pro-GPU-Bandbreite und die Package-Dichte über das hinaus zu steigern, was größere 2,5D-Interposer effizient liefern können. Die Hauptbarriere ist nach wie vor das thermische Verhalten, da vertikales Stapeln die lokale Leistungsdichte erhöht und die Wärmeabfuhr erschwert, wenn Packages dichter werden. Das bedeutet, dass der Übergang zu direkter 3D-Integration mehr als nur Designambitionen erfordert. Es wird von Lieferanten verlangt, Wärme, Ausbeute und Stromversorgung auf eine Weise zu lösen, die die Serienproduktion überstehen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: KI-Training hält die Umsatzführung, während KI-Inferenz das Nachfrageprofil verändert

KI-Inferenz wird bis 2031 voraussichtlich mit einer CAGR von 28,34 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Emerging Architectures macht. Eingesetzte KI-Systeme treiben den Speicherbedarf in die Höhe, weil längere Kontextfenster, agentische Workflows und multimodale Dienste alle den mit jeder Inferenzaufgabe verbundenen Speicher-Footprint vergrößern. Dies verändert das Nachfrageprofil von einem konzentrierten Trainingscluster-Modell zu einem breiteren Produktionsinfrastrukturmodell. Es bedeutet auch, dass Speicherbandbreite im Dauerbetrieb der Servicebereitstellung wichtig wird, nicht nur beim periodischen Modelltraining.

KI-Training hielt im Jahr 2025 einen Umsatzanteil von 51,34 % und blieb damit das größte Anwendungssegment im Markt für Emerging Architectures. Große Modelltrainingscluster erforderten weiterhin einen anhaltend hohen Bandbreitendurchsatz über die Hyperscaler-Infrastruktur, was diese Führungsposition stützte. Hochleistungsrechnen und Supercomputing bildeten eine stabile sekundäre Schicht mit langen Beschaffungszyklen und mehrjährigen Plattformverpflichtungen. Netzwerk, Telekommunikation, professionelle Visualisierung, Automobil-Computing sowie Luft- und Raumfahrt und Verteidigung bildeten zusammen ein aufstrebendes Nachfragesegment, in dem Edge-KI-Inferenz HBM-ausgestattete Systeme in speziellere Umgebungen bringt. Die Anwendungsbreite weitet sich aus, auch wenn Training im Jahr 2025 noch den größten Umsatzpool ausmachte.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 61,66 % und wird bis 2031 voraussichtlich mit einer CAGR von 28,41 % wachsen, was bedeutet, dass er sowohl beim aktuellen Umfang als auch beim zukünftigen Wachstum im Markt für Emerging Architectures führend war. Die Position der Region ergibt sich aus Südkoreas zentraler Rolle in der HBM-Fertigung und Taiwans dominanter Rolle im Advanced Packaging. Diese Konzentration verschafft dem asiatisch-pazifischen Raum einen strukturellen Vorteil, da die Kernkompetenzen in Speicher und Interposer bereits innerhalb desselben regionalen Produktionsökosystems angesiedelt sind. Der asiatisch-pazifische Raum bleibt daher das operative Zentrum des Marktes für Emerging Architectures, auch wenn andere Regionen versuchen, einen größeren inländischen Fußabdruck aufzubauen.

Nordamerika ist der wichtigste Nachfrageanker für den Markt für Emerging Architectures, da es einen großen Anteil der KI-Beschleunigerkäufe und des Hyperscale-System-Deployments konzentriert. Die Vereinigten Staaten stechen auch als aktivstes Ziel für neue subventionsgestützte Advanced-Packaging-Kapazitäten hervor. Die IEEE Electronics Packaging Society identifizierte CHIPS-Act-Förderung für SK Hynix' HBM-Packaging-Anlage in Indiana und für Amkors Packaging-Campus in Arizona, was eine frühe Verschiebung von minimaler lokaler Kapazität hin zu einer funktionierenden inländischen Basis markiert. Amkor erklärte auch, dass sein Arizona-Projekt auf 7 Milliarden USD ausgeweitet wurde, mit einer Hochvolumenfertigung ab 2028, was den langfristigen Aufbaucharakter der regionalen Diversifizierung unterstreicht. Kanada und Mexiko werden voraussichtlich während des Prognosezeitraums keine bedeutenden HBM-Fertigungs- oder Advanced-Packaging-Positionen einnehmen.

Europas Rolle im Markt für Emerging Architectures ist noch stärker nachfrage- als angebotsgetrieben. Die regionale Aktivität konzentriert sich auf HPC-Installationen und auf Anforderungen der automobilen KI-Inferenz, die strenge Sicherheits- und Zuverlässigkeitsanforderungen an Speichersubsysteme stellen. Der Markt für Emerging Architectures hat nur begrenzte direkte Fertigungsexposition in Südamerika sowie im Nahen Osten und Afrika, wo der Umsatz hauptsächlich aus dem Einsatz von KI-Servern und nicht aus der Speicherproduktion stammt. Käufer in diesen Regionen sind auch einem erhöhten Vorlaufzeit- und Compliance-Risiko ausgesetzt, wenn hochwertige HBM-Systeme Exportkontrollprüfungen unterliegen.

Wettbewerbslandschaft

Der Markt für Emerging Architectures ist auf der HBM-Fertigungsebene stark konsolidiert, mit SK Hynix, Samsung und Micron als einzigen kommerziellen Volumenlieferanten. Diese schmale Lieferantenbasis verleiht jedem Qualifikationszyklus, jeder Ausbeuteverbesserung und jeder Packaging-Verpflichtung einen direkten Einfluss auf die Umsatzverteilung. SK Hynix stärkte seine Position im Juni 2026, als es eine mehrjährige Technologiepartnerschaft mit Nvidia zur gemeinsamen Entwicklung von KI-Speicher der nächsten Generation für Nvidias KI-Fabrik-Aufbau ankündigte. Samsung konkurriert durch ein vertikal integriertes Modell, das fortschrittliche Foundry-Logik für HBM4-Basis-Dies, DRAM-Produktion und Packaging unter einer Struktur vereint, was eine engere Kontrolle über Produktentwicklung und Fertigungsausführung unterstützt.

Auf der Packaging-Ebene ist der Markt für Emerging Architectures weniger konzentriert als die Speicherfertigung, dreht sich aber dennoch um eine kleine Gruppe kritischer Fähigkeiten. TSMCs CoWoS-Plattform bleibt der wichtigste großvolumige Weg für die HBM-Integration mit führenden Logik-Dies, was den Packaging-Zugang zentral für die Wettbewerbsposition hält. Amkors Arizona-Aufbau zeigt, wie die OSAT-Beteiligung von peripherer Unterstützung zu strategischer Relevanz übergeht, da Kunden mehr geografische Vielfalt in der Back-End-Montage suchen. Diese Verschiebung bedeutet, dass Erfolg im Markt für Emerging Architectures mehr als nur Speicherdesign erfordert. Es hängt auch davon ab, wer Advanced-Packaging-Slots sichern, Stack-Komplexität managen und Wärmeentwicklung unter Kontrolle halten kann.

Weißer Raum bleibt offen in der Testinfrastruktur für Known-Good-Die-Stacking, optischen In-Package-Ein- und -Ausgängen sowie Hybrid-Bonding-Ausrüstung. Unternehmen wie Hanmi Semiconductor, Hanwha Semitek, Rambus und Cadence Design Systems bauen Relevanz auf, wo die Prozesskomplexität mit HBM4E und direkter 3D-Integration steigt. Diese Positionen dominieren heute möglicherweise nicht den Umsatz, gewinnen aber an Bedeutung, wenn der Markt für Emerging Architectures in dichtere Stacks und schwierigere Montageabläufe vordringt. Der Wettbewerb wird sich daher wahrscheinlich rund um Werkzeuge, Packaging und Schnittstellendesign ausweiten, auch wenn die Speicherversorgung unter wenigen Marktführern konzentriert bleibt.

Marktführer für Emerging Architectures

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: SK Hynix und Nvidia kündigten eine mehrjährige Technologiepartnerschaft zur gemeinsamen Entwicklung von KI-Speicher der nächsten Generation für Nvidias globalen KI-Fabrik-Aufbau an, die HBM4 und die Vera-Rubin-Plattform abdeckt und Bestimmungen für erweiterte Entwicklungszyklen, fortschrittliche Fertigungsinvestitionen und nachhaltige Versorgung enthält.

- Juni 2026: Intel legte seine Cross-Batch-Memory-Architektur (XBM) durch eine Patentveröffentlichung offen. XBM ersetzt den herkömmlichen Silizium-Interposer von HBM durch serielle UCIe-Konnektivität und BEOL-DRAM-Technologie mit dem Ziel, Packaging-Kosten zu senken und skalierbare KI-Speicherarchitekturen zu ermöglichen.

- Februar 2026: Samsung Electronics lieferte das weltweit erste kommerzielle HBM4 an Nvidia aus, unter Verwendung eines 4-nm-Logik-Basis-Dies, mit einer Datenübertragungsgeschwindigkeit von 11,7 Gb/s und einer Spitzenleistung von bis zu 13 Gb/s. Samsung prognostizierte anschließend einen kumulierten HBM4-Umsatz von 10 Milliarden USD für 2026 und begann nur 3 Monate später mit der Bemusterung von HBM4E, was auf einen verkürzten Produkteinführungszyklus hindeutet.

- Januar 2026: Arteris schloss die Übernahme von Cycuity ab, um Hardware-Cybersicherheitsgewährleistung in sein Network-on-Chip (NoC)- und Chiplet-Interconnect-IP-Portfolio zu integrieren und sichere SoC-Architekturen der nächsten Generation zu verbessern.

Berichtsumfang des globalen Marktes für Emerging Architectures

Der Markt für Emerging Architectures bezieht sich auf den Markt für neue und sich entwickelnde Rechenarchitekturen, die darauf ausgelegt sind, Leistung, Effizienz, Skalierbarkeit und Flexibilität zu verbessern. Er umfasst Technologien wie Chiplets, 2,5D/3D-Integration, Advanced Packaging, domänenspezifische Beschleuniger und heterogene Computersysteme.

Der Marktbericht für Emerging Architectures ist segmentiert nach HBM-Generation (HBM2 und früher, HBM2E, HBM3, HBM3E, HBM4 und HBM4E / Erweitertes HBM4 und HBM der nächsten Generation), Speicherkapazität pro Stack (bis zu 8 GB, über 8 GB bis 16 GB, über 16 GB bis 24 GB, über 24 GB bis 36 GB, über 36 GB bis 48 GB und über 48 GB), Datenrate (bis zu 4,0 Gb/s, über 4,0 Gb/s bis 6,4 Gb/s, über 6,4 Gb/s bis 9,6 Gb/s, über 9,6 Gb/s bis 12 Gb/s und über 12 Gb/s), Host-Prozessortyp (GPU, KI-Beschleuniger und Custom ASIC, CPU und APU, FPGA und adaptiver SoC sowie Netzwerk-ASIC, DPU und Switch-ASIC), Architektur (Silizium-Interposer-basierte 2,5D-Integration, RDL / organische Interposer-basierte 2,5D-Integration, Fan-Out / Bridge-basierte Integration und direkte 3D-heterogene Integration), Anwendung (KI-Training, Inferenz, HPC, Cloud, Sonstiges) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2 und früher |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E / Erweitertes HBM4 und HBM der nächsten Generation |

| Bis zu 8 GB |

| Über 8 GB bis 16 GB |

| Über 16 GB bis 24 GB |

| Über 24 GB bis 36 GB |

| Über 36 GB bis 48 GB |

| Über 48 GB |

| Bis zu 4,0 Gb/s |

| Über 4,0 Gb/s bis 6,4 Gb/s |

| Über 6,4 Gb/s bis 9,6 Gb/s |

| Über 9,6 Gb/s bis 12 Gb/s |

| Über 12 Gb/s |

| GPU |

| KI-Beschleuniger und Custom ASIC |

| CPU und APU |

| FPGA und adaptiver SoC |

| Netzwerk-ASIC, DPU und Switch-ASIC |

| Sonstiger Host-Prozessortyp |

| Silizium-Interposer-basierte 2,5D-Integration |

| RDL / organische Interposer-basierte 2,5D-Integration |

| Fan-Out / Bridge-basierte Integration |

| Direkte 3D-heterogene Integration |

| Sonstige Architekturen |

| KI-Training |

| KI-Inferenz |

| Hochleistungsrechnen und Supercomputing |

| Cloud- und Hyperscale-Computing |

| Unternehmensserver, Datenbanken und Analytik |

| Netzwerk- und Telekommunikationsinfrastruktur |

| Professionelle Visualisierung und Grafik |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach HBM-Generation | HBM2 und früher | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E / Erweitertes HBM4 und HBM der nächsten Generation | ||

| Nach Speicherkapazität pro Stack | Bis zu 8 GB | |

| Über 8 GB bis 16 GB | ||

| Über 16 GB bis 24 GB | ||

| Über 24 GB bis 36 GB | ||

| Über 36 GB bis 48 GB | ||

| Über 48 GB | ||

| Nach Datenrate | Bis zu 4,0 Gb/s | |

| Über 4,0 Gb/s bis 6,4 Gb/s | ||

| Über 6,4 Gb/s bis 9,6 Gb/s | ||

| Über 9,6 Gb/s bis 12 Gb/s | ||

| Über 12 Gb/s | ||

| Nach Host-Prozessortyp | GPU | |

| KI-Beschleuniger und Custom ASIC | ||

| CPU und APU | ||

| FPGA und adaptiver SoC | ||

| Netzwerk-ASIC, DPU und Switch-ASIC | ||

| Sonstiger Host-Prozessortyp | ||

| Nach Architektur | Silizium-Interposer-basierte 2,5D-Integration | |

| RDL / organische Interposer-basierte 2,5D-Integration | ||

| Fan-Out / Bridge-basierte Integration | ||

| Direkte 3D-heterogene Integration | ||

| Sonstige Architekturen | ||

| Nach Anwendung | KI-Training | |

| KI-Inferenz | ||

| Hochleistungsrechnen und Supercomputing | ||

| Cloud- und Hyperscale-Computing | ||

| Unternehmensserver, Datenbanken und Analytik | ||

| Netzwerk- und Telekommunikationsinfrastruktur | ||

| Professionelle Visualisierung und Grafik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Emerging Architectures?

Die Marktgröße für Emerging Architectures wird auf 2,56 Milliarden USD im Jahr 2025, 3,11 Milliarden USD im Jahr 2026 und 10,39 Milliarden USD bis 2031 bei einer CAGR von 27,28 % geschätzt.

Welche Region führt beim Umsatz und Wachstum in diesem Bereich?

Der asiatisch-pazifische Raum führte mit einem Umsatzanteil von 61,66 % im Jahr 2025 und wird voraussichtlich auch das schnellste regionale Wachstum von 28,41 % bis 2031 verzeichnen.

Welche HBM-Generation wächst am schnellsten?

HBM4 ist die am schnellsten wachsende Generation mit einer prognostizierten CAGR von 27,79 %, während HBM3E im Jahr 2025 mit 47,14 % den größten Anteil hielt.

Warum sind GPUs noch dominant, wenn Custom ASICs schnell wachsen?

GPUs hielten im Jahr 2025 einen Anteil von 78,67 % an der Host-Prozessornachfrage, weil sie die wichtigste kommerzielle Plattform bleiben, während Custom ASICs schneller wachsen, da Hyperscaler proprietäres Silicon skalieren.

Was ist der größte Engpass für die Kapazitätserweiterung?

CoWoS und verwandte Advanced-Packaging-Kapazitäten bleiben der Hauptengpass, da die Speicherproduktion allein ohne Interposer-Montage, Bonding und Testkapazität nicht in ausgelieferte Systeme umgewandelt werden kann.

Welche Anwendung verändert das Nachfragemuster am stärksten?

KI-Inferenz verändert den Mix am schnellsten mit einer prognostizierten CAGR von 28,34 %, weil eingesetzte KI-Dienste hohe Speicherbandbreite über eine breitere installierte Basis benötigen.

Seite zuletzt aktualisiert am: