DLP-Projektormarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

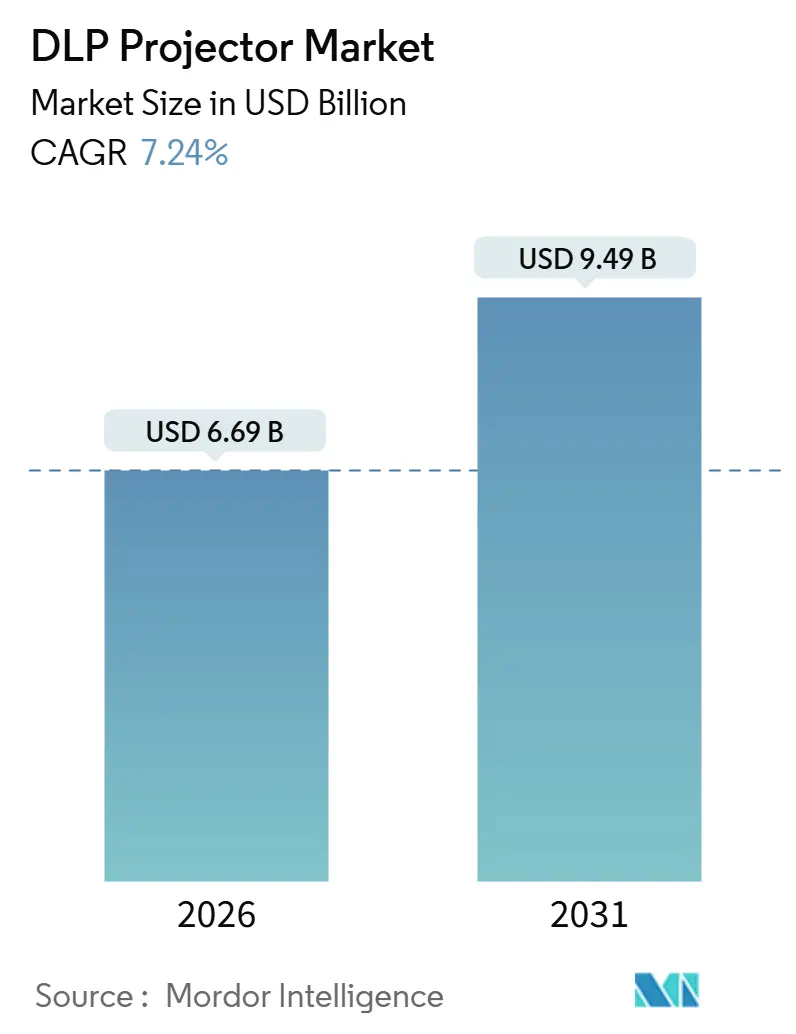

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 9.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

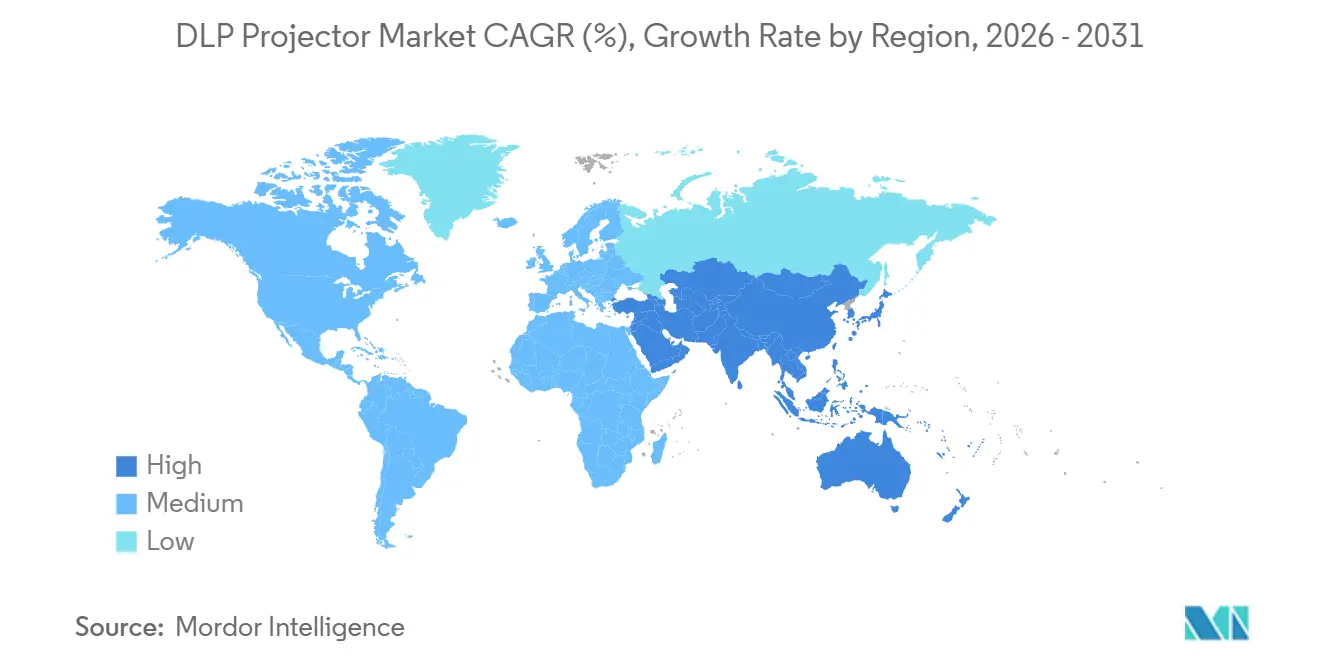

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DLP-Projektormarkt Analyse von Mordor Intelligence

Die Größe des DLP-Projektormarkts oder des Markts für Digitale Lichtverarbeitungs-Projektoren wird im Jahr 2026 auf 6,69 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,49 Milliarden USD erreichen, was einer CAGR von 7,24 % über den Prognosezeitraum entspricht. Die Dynamik wird durch eine Migration von Lampen- zu Laser-Lichtquellen getragen, ein Trend, der die Wartungskosten senkt und hochhelle Anwendungsfälle in den Bereichen Kino, Bildung, Unternehmen und Großveranstaltungsumgebungen erschließt. Die Akzeptanz wird zudem durch Verteidigungsprogramme gestützt, die Simulationssuiten finanzieren, sowie durch Einzelhändler, die Projektionsmapping zur Schaffung immersiver Einkaufserlebnisse einsetzen. Die Stückzahlen sind in reifen Regionen relativ stabil, während die durchschnittlichen Verkaufspreise steigen, da Käufer langlebige Modelle mit einem Lichtstrom von über 10.000 Lumen bevorzugen. Der Wettbewerbsdruck bleibt intensiv, da Texas Instruments eine gemeinsame Chipsatz-Grundlage liefert, die sowohl globalen Marken als auch preisbewussten chinesischen Anbietern ermöglicht, 4K-Geräte zu einem Preis unter 1.500 USD einzuführen. Das Substitutionsrisiko durch große Flachbildschirme besteht weiterhin, jedoch differenziert sich der DLP-Projektormarkt durch Bildschirmgrößen von über 100 Zoll, flexible Wurfverhältnisse und schnelle Ersatzzyklen für Lampeninstallationen.

Wichtigste Erkenntnisse des Berichts

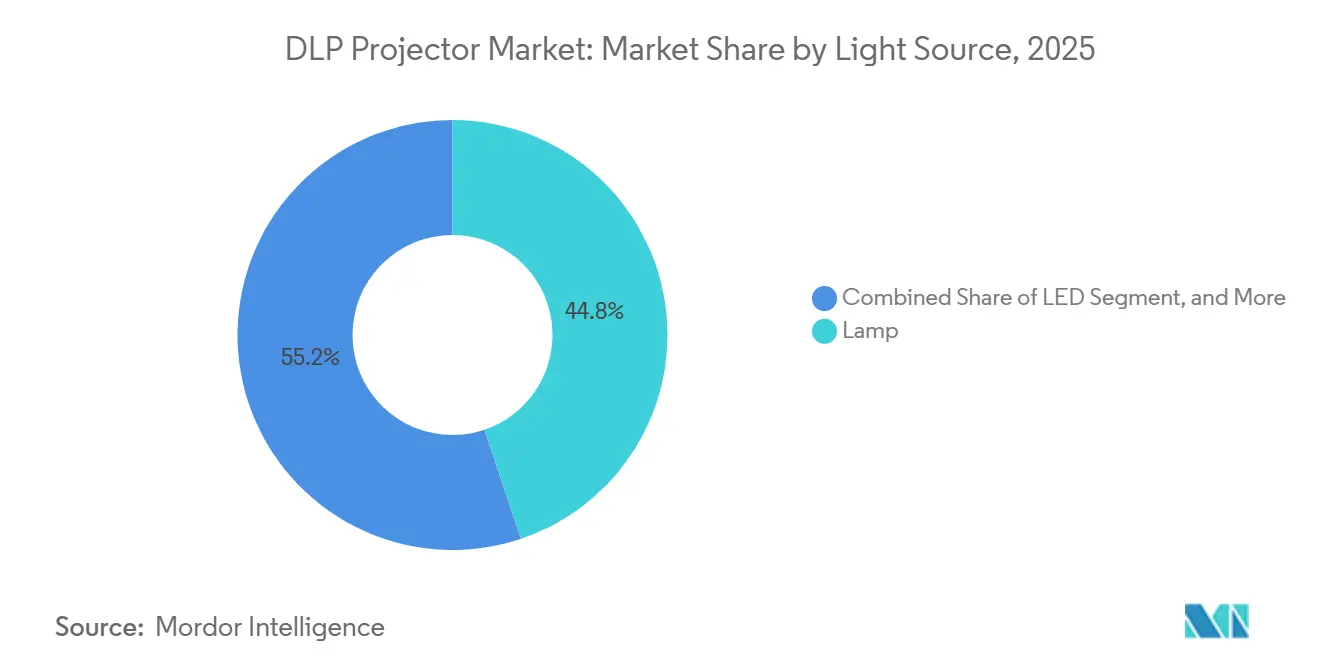

- Nach Lichtquelle hielten Lampensysteme im Jahr 2025 einen Marktanteil von 44,83 % am DLP-Projektormarkt oder am Markt für Digitale Lichtverarbeitungs-Projektoren, während Laservarianten bis 2031 voraussichtlich mit einer CAGR von 7,67 % wachsen werden.

- Nach Chip-Modell erfasste die Ein-Chip-Konfiguration im Jahr 2025 einen Marktanteil von 62,14 %, während das Drei-Chip-Segment bis 2031 mit einer CAGR von 7,51 % voranschreitet.

- Nach Wurfabstand hielten Normalwurf-Geräte im Jahr 2025 einen Marktanteil von 59,16 %, während Ultrakurzwurf-Modelle über denselben Zeitraum mit einer CAGR von 7,72 % wachsen.

- Nach Helligkeitsklasse verzeichneten Projektoren über 10.000 Lumen die schnellste CAGR von 7,88 %, während das Band von 2.500 bis 4.999 Lumen im Jahr 2025 für 42,38 % des Umsatzes verantwortlich war.

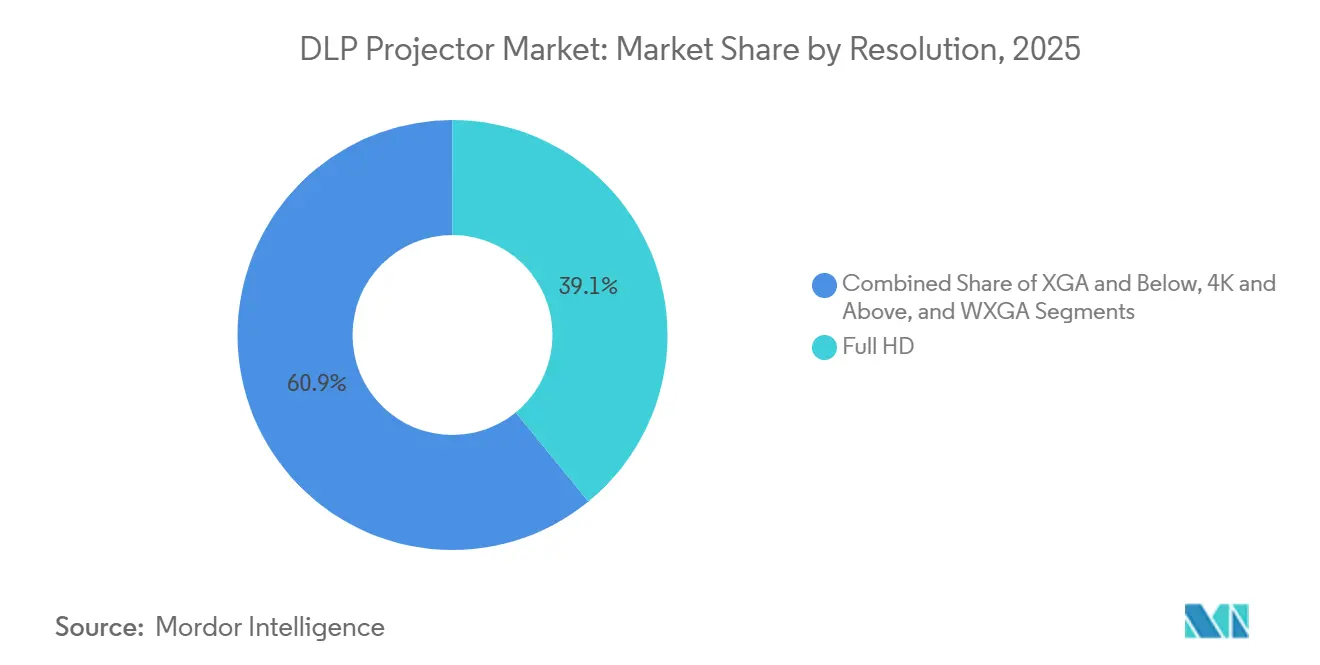

- Nach Auflösung hielt Full HD im Jahr 2025 einen Marktanteil von 39,11 %, und 4K-Geräte werden bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen.

- Nach Anwendung führte Bildung mit einem Marktanteil von 34,16 % im Jahr 2025, und Simulation und Training soll während des Prognosezeitraums mit einer CAGR von 8,56 % wachsen.

- Nach Geografie erwirtschaftete die Region Asien-Pazifik im Jahr 2025 36,77 % des Umsatzes, während der Nahe Osten die schnellste CAGR von 8,29 % bis 2031 verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale DLP-Projektormarkt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in der Unterhaltungsindustrie | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung im Bildungssektor | +1.8% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Heimkino-Akzeptanz mit erschwinglichem 4K | +1.1% | Nordamerika, Europa und städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ersatzzyklus für Lampen-zu-Laser-Upgrades in Unternehmen | +1.5% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in Simulation und Training für die Verteidigung | +0.9% | Nordamerika, Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Wachstum immersiver Einzelhandelserlebnisse durch Projektionsmapping | +0.7% | Global, konzentriert in städtischen Zentren und stark frequentierten Einzelhandelsstandorten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung im Bildungssektor

Staatliche Konjunkturmaßnahmen für digitale Klassenzimmer beschleunigen Projektorausschreibungen, wie Indiens Plan zeigt, bis 2029 Projektorausgaben im Bildungssektor von über 2,1 Milliarden USD zu überschreiten. Lasermodelle laufen nun 20.000 Stunden vor einem Serviceeingriff, das Zehnfache des Lampenintervalls, was die Ausfallzeiten für Schulbezirke mit begrenztem Techniker-Personal reduziert.[1]Seiko Epson Corporation, "PowerLite L-Series Launch," epson.com Epsons PowerLite L-Serie vom Februar 2025, die zwölf Laser-SKUs mit 4.000–7.000 Lumen umfasst, wurde ausdrücklich für K-12- und Hochschul-Rollouts veröffentlicht.

Anstieg der Heimkino-Akzeptanz mit erschwinglichem 4K

Der DLP473TE 0,47-Zoll-Chipsatz von Texas Instruments, der im Juli 2025 eingeführt wurde, ermöglicht es Marken, native 4K-Projektoren zu einem Preis nahe 1.500 USD anzubieten. Hisense folgte kurz darauf mit dem PX3-Pro Dreifach-Laser-Ultrakurzwurf-Projektor mit 3.000 ANSI-Lumen und einem Wurfverhältnis unter 0,25, der als Alternative zu OLED-Fernsehern vermarktet wird.[2]Hisense Visual Technology, "TriChroma PX3-Pro Projector Details," hisense.com Optoma, BenQ und XGIMI stellten im selben Quartal ähnlich bepreiste Modelle vor und schufen so einen Preiskampf im Verbrauchersegment.

Ersatzzyklus für Lampen-zu-Laser-Upgrades in Unternehmen

Lampenwechsel kosten 200–400 USD alle 2.000–3.000 Betriebsstunden, während Lasermotoren 20.000–30.000 Stunden ohne Verbrauchsmaterialien betrieben werden. AMC Theatres hat mehr als 100 Millionen USD budgetiert, um 3.500 Kinosäle bis 2026 auf Laserprojektion umzurüsten.[3]AMC Theatres, "Laser Projection Upgrade Program," amctheatres.com Dolby und Christie haben im Mai 2025 gemeinsam ein Dolby Vision-Lasersystem für Premium-Großformatbildschirme eingeführt, was die Attraktivität von Laser für Unternehmens- und Kinoumgebungen unterstreicht.

Steigende Nachfrage in der Unterhaltungsindustrie

Panasonics PT-RQ45K, angekündigt im Juni 2025, liefert 40.000 Lumen für Projektionsmapping und Stadionshows und setzt damit neue Leistungsmaßstäbe für Live-Events. Barcos UDX-4K40 (37.500 Lumen) und Christies 32.000-Lumen Griffyn 4K32-RGB zielen ebenfalls auf Festivals und Arenen ab. Hochleistungsanlagen rechtfertigen Premiumticketpreise und veranlassen Veranstaltungsbetreiber im gesamten Nahen Osten, Projektoren mit einer Leistung von ≥ 20.000 Lumen für neue Attraktionen zu spezifizieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für laserbasierte DLP-Projektoren | -0.8% | Global, mit akuten Auswirkungen im preissensiblen Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch LCD- und LCOS-Technologien | -0.5% | Global, konzentriert in Bildungs- und Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz großer Flachbildschirme als Alternativen | -0.9% | Nordamerika und Europa, mit aufkommendem Druck im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe für Hochleistungs-Laserdioden | -0.4% | Global, mit Engpässen bei Systemen über 20.000 Lumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für laserbasierte DLP-Projektoren

Lasergeräte sind nach wie vor 40 %–80 % teurer als ihre Lampenäquivalente, was die Akzeptanz in Entwicklungsmärkten einschränkt, darunter das nicht-städtische Indien, wo Lampenprojektoren vorherrschend bleiben. Hersteller bieten hybride Laser-Phosphor-Modelle an, um die Materialkosten zu senken, aber solche Kompromisse reduzieren die Farbraum-Abdeckung und die Helligkeitsgleichmäßigkeit.

Zunehmende Akzeptanz großer Flachbildschirme als Alternativen

Interaktive Flachbildschirme wurden 2023 in mehr als 7,2 Millionen Einheiten ausgeliefert und haben die Nachfrage nach Projektoren in Klassenzimmern mit 75 bis 85 Zoll abgesaugt. BenQs Vergleichsstudie zeigte, dass Konferenzräume unter 85 Zoll Plug-and-Play-LED-Bildschirme gegenüber deckenmontierter Projektion bevorzugen. Epson hält dagegen, indem es eine 100-Zoll-Laserprojektion vermarktet, die die entsprechenden Flachbildschirmkosten unterbietet, doch sinkende LED-Preise weiten die Substitutionsbedrohung weiter aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichtquelle: Laserakzeptanz erweitert sich über Anwendungsfälle hinweg

Lasersysteme befinden sich auf dem Weg zu einer CAGR von 7,67 %, was den gesamten DLP-Projektormarkt oder den Markt für Digitale Lichtverarbeitungs-Projektoren übertrifft, da Käufer Wartungseinsparungen priorisieren. Lampengeräte, die 2025 für 44,83 % des Umsatzes verantwortlich waren, bleiben in preissensiblen Mietmärkten und Schwellenländern verbreitet, wo kurzfristige Kapitalengpässe die Lebenszyklusökonomie überwiegen. Energieeffizienzstandards begünstigen sofort startfähige Lasermotoren, die im Standby weniger Strom verbrauchen, während Fortschritte bei Galliumnitrid-Dioden den Wirkungsgrad erhöhen. Die DLP-Projektormarktgröße für Lasergeräte wird voraussichtlich bis 2029 den Lampenumsatz übertreffen, angetrieben durch Kino-, Simulations- und Projektionsmapping-Projekte, die eine stabile Helligkeit von über 10.000 Lumen erfordern. Die Lampennachfrage besteht weiterhin in Südamerika und Afrika, wo die Auslastungsraten gering sind und bestehende Lagerbestände an Ersatzlampen die nutzbare Lebensdauer zu minimalen Mehrkosten verlängern.

Hersteller nutzen die Laserdynamik, indem sie Fünfjahresgarantien bündeln und Eco-Modi integrieren, die die Ausgabe bei statischen Inhalten dimmen. Unternehmenskäufer nennen reduzierte Ausfallzeiten und Lampenlogistik als Hauptgründe für die Standardisierung auf Laser, während Veranstaltungsbetreiber höhere Farbsättigung und Gleichmäßigkeit als Möglichkeit sehen, Premiumticketpreise zu rechtfertigen. Die Sequential Segmented Transfer DMD-Technologie festigt den Vorsprung des Lasers, indem sie eine 4K120-Hz-Leistung ermöglicht und DLP für Gaming- und Virtual-Reality-Arenen positioniert, die keine Anlaufverzögerungen der Lampenbeleuchtung tolerieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chip-Modell: Kostenführerschaft des Ein-Chips gegenüber der Leistung des Drei-Chips

Das Ein-Chip-Design kontrollierte 2025 62,14 % der Umsatzbasis, was seinen Kostenvorteil in den Bereichen Bildung, Kleinunternehmen und Einsteiger-Heimkino widerspiegelt. Texas Instruments liefert eine breite SKU-Linie mit Pixelverschiebungsoptionen, die pseudo-4K-Bilder auf Budgethardware liefern und den Preisdruck auf Drei-Chip-Konkurrenten aufrechterhalten. Die Drei-Chip-Kategorie verzeichnet jedoch eine CAGR von 7,51 %, da große Veranstaltungsorte, Simulationssuiten und High-End-Kinos Farbagleichmäßigkeit über die roten, grünen und blauen Kanäle hinweg fordern. Der Marktanteil von Drei-Chip-Modellen am DLP-Projektormarkt oder am Markt für Digitale Lichtverarbeitungs-Projektoren wächst daher schneller als die Stückzahlen, da durchschnittliche Verkaufspreise über 30.000 USD die Umsatzgewichtungen aufblähen.

Komponenten-Roadmaps zeigen steigende Kreuzungspunkte, an denen Ein-Chip-Plattformen RGB-Laser und hochfrequente DMDs hinzufügen und damit die visuelle Lücke verringern, ohne Drei-Chip-Preisniveaus zu erreichen. Dennoch weisen Stadiumbetreiber, Planetarien und Flaggschiff-Kinos weiterhin Budgets für Drei-Chip-Anlagen zu, um Regenbogenartefakte zu vermeiden und eine Abdeckung von mehr als 95 % DCI-P3 aufrechtzuerhalten. Die regionale Akzeptanz ist auf Nordamerika, Europa und den Nahen Osten ausgerichtet, wo Fünfjahres-Serviceverträge häufig Kalibrierung und Ersatzteile bündeln.

Nach Wurfabstand: Ultrakurzwurf zielt auf raumarme Umgebungen

Die Auslieferungen von Ultrakurzwurf-Projektoren steigen mit einer CAGR von 7,72 %, befeuert durch Verbraucher, die 100-Zoll-Bilder aus weniger als 30 Zentimetern Entfernung wünschen. Normalwurf-Geräte halten 59,16 % des Umsatzes, da Deckenmontage-Infrastruktur bereits in Büros und Auditorien vorhanden ist. Kurzwurf-Optionen gewinnen schrittweise Anteile dort, wo Klassenzimmer keinen rückwärtigen Freiraum haben, aber dennoch eine Whiteboardinteraktion benötigen. Die DLP-Projektormarktgröße für Ultrakurzwurf-Heimkinomodelle überschritt 2025 die Marke von 1 Milliarde USD, angetrieben durch Dreifach-Lasermotoren, die 3.000 Lumen ohne Lüftergeräuschspitzen erzielen.

Einzelhandels-Showrooms präsentieren Ultrakurzwurf-Geräte mit Umgebungslichtzurückweisungsbildschirmen, was den Direktvergleich mit OLED-Fernsehern überzeugender macht. Gewerbliche Einsätze umfassen Museumsausstellungen, die Besucherschatten vermeiden, und digitale Beschilderung, die Schaufenster füllt. Obwohl optische Beschränkungen die maximale Bildschirmgröße auf etwa 140 Zoll begrenzen, überwiegen die Bequemlichkeit der Bodenaufstellung und die Vermeidung von Kabelverlegungen diese Kompromisse für viele Anwender.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Helligkeitsklasse: Hochlumen-Nachfrage spiegelt Investitionszyklen von Veranstaltungsorten wider

Projektoren mit einer Helligkeit über 10.000 Lumen wachsen am schnellsten mit einer CAGR von 7,88 %, getrieben durch Stadionrenovierungen, Projektionsmapping-Festivals und Touristenattraktionen. Das Mainstream-Band von 2.500 bis 4.999 Lumen macht nach wie vor 42,38 % des Umsatzes 2025 aus und deckt Besprechungsräume und Klassenzimmer mit gesteuerter Beleuchtung ab. Helligkeitssegmente zwischen 5.000 und 9.999 Lumen decken den Bedarf von Auditorien, während Geräte unter 2.500 Lumen dem tragbaren und dem Pico-Segment dienen. Flaggschiff-Modelle mit 40.000 Lumen werden eingeführt und unterstreichen, wie der DLP-Projektormarkt in Preisklassen über 100.000 USD vordringen kann, wo Bruttomargen doppelt so hoch sind wie bei Unternehmensmodellen.

Das Hochlumen-Wachstum ist geografisch auf Nordamerika, Europa und den Nahen Osten konzentriert, wo Eventveranstalter Budgets für große Freiluftdisplays bereitstellen. Stadtverwaltungen nutzen Projektionsmapping, um Kulturgüter während Festivals zu beleben und saisonale Spitzen in der Miet- und Bühnenausrüstungsnachfrage zu erzeugen. Demgegenüber verlassen sich Bildungskunden in Asien-Pazifik weiterhin auf 3.500-Lumen-Deckenmontagen, was die mittlere Helligkeitsklasse relevant hält.

Nach Auflösung: 4K gewinnt an Bedeutung, da Chipsatzpreise sinken

Native 4K-Projektoren werden voraussichtlich eine CAGR von 7,91 % verzeichnen, unterstützt durch Chipsatzkostensenkungen, die den Aufpreis gegenüber Full HD in einigen SKUs auf unter 300 USD verringern. Full HD hält 2025 einen Umsatzanteil von 39,11 %, da unternehmensweite PowerPoint-Inhalte und Unterrichtsmaterialien in Klassenzimmern noch immer in 1080p vorliegen. Die XGA-Stufe verbleibt in der Budgetbeschaffung, wo der Preis ausschlaggebend ist. Die DLP-Projektormarktgröße für 4K-Bildungsmodelle ist heute gering, wird jedoch voraussichtlich zunehmen, sobald digitale Lehrplanmaterialien über HD-Grafiken hinausgehen.

Inhaltsökosysteme spielen eine Rolle: Streaming-Plattformen bieten jetzt Live-Sport und Filme in 4K HDR an, was das hohe Kontrastverhältnis von DLP ausnutzt. Simulation und Gaming fördern weitere 4K-120-Hz-Betriebsmodi, während aufkommende 8K-Pilotprojekte Cockpit-Trainer bedienen, die eine Pixeldichte pro Sichtfeld erfordern. Hersteller erreichen 4K in Ein-Chip-Designs durch schnelle Pixelverschiebung, obwohl Drei-Chip-Geräte nach wie vor die höchste Bildschirmauflösung bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bildung dominiert, Simulation expandiert

Bildung machte 2025 34,16 % des Umsatzes aus, dank groß angelegter Beschaffungsprogramme in Indien, China und Indonesien. Simulation und Training verzeichnet die stärkste CAGR von 8,56 %, da Verteidigungseinrichtungen Flug- und Fahrzeugtrainer modernisieren, die 4K- und sogar 8K-Projektionswände erfordern. Geschäftsanwendungen reichen von Konferenzräumen bis hin zu Miet-Bühnenanlagen, während Heimunterhaltung in städtischen Gebieten zunimmt, wo Wohnzimmerflächen häufig einen Projektor einem 100-Zoll-Fernseher vorziehen. Großveranstaltungsinstallationen umfassen Stadion-Anzeigetafeln und Gotteshäuser, und Projektionsmapping-Werbung verwandelt Stadtfassaden in temporäre Bildschirme.

In Nordamerika und Europa rüsten Kinobetreiber ihre Kinosäle mit Laseranlagen auf, die die Wartung reduzieren und die Lieferung von HDR-Inhalten ermöglichen. Asien-Pazifik investiert weiterhin in die Digitalisierung von Klassenzimmern, ein Treiber, der eine stetige Nachfrage unterstützt, auch wenn die Verbraucherausgaben nachlassen. Auf Verteidigung ausgerichtete Simulationsprogramme erstrecken sich auf die Vereinigten Staaten, den Nahen Osten und NATO-Partner, die ihre Budgets auf immersive Trainingsmandate ausrichten.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 36,77 % des Umsatzes, angetrieben durch Chinas Begeisterung für Verbraucherprojektoren und Indiens Förderungen für die Digitalisierung öffentlicher Schulen. Mehrere Provinzen subventionieren die lokale Montage von 4K-DLP-Modellen und halten die Kanalpreise niedrig genug, um über erstklassige Städte hinauszugehen. Japanische Unternehmen erneuern ihre Besprechungsraumflotten mit Lasergeräten, die dazu beitragen, interne Nachhaltigkeitsziele zu erfüllen, und verstärken damit die Ersatznachfrage, selbst wenn die Neubau-Büroflächen stagnieren.

Der Nahe Osten verzeichnet die schnellste CAGR von 8,29 %, angetrieben durch Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die Projektoren mit über 20.000 Lumen für Stadien, Kulturzentren und Ausstellungsgelände erfordern. Die Tourismusziele der Vision 2030 in Saudi-Arabien umfassen Projektionsmapping-Spektakel an Kulturstätten, während Dubais Veranstaltungskalender die Miet-Bühnenausrüstungsbestände aufrechterhält. Regionale Integratoren bündeln häufig langfristige Serviceverträge, was den Umsatz im Verhältnis zur Stückzahl aufbläht.

Nordamerika und Europa verzeichnen ein stetiges, aber langsameres Wachstum, das durch Unternehmens-Lampen-zu-Laser-Ersatzzyklen, Kinorenovierungen und Premium-Heimkino-Käufer geprägt ist, die Ultrakurzwurf-Designs bevorzugen. Das Substitutionsrisiko durch große Flachbildschirme ist in kleinen Konferenzräumen am höchsten, obwohl Projektorhersteller ihren Anteil in Räumen über 100 Zoll verteidigen. Südamerika und Afrika liegen aufgrund von Finanzierungsengpässen zurück, doch unregelmäßige Bildungsförderungen und durch Geber finanzierte IKT-Initiativen schaffen punktuell Nachfrage. Währungsvolatilität und Einfuhrzölle dämpfen die durchschnittlichen Verkaufspreise und veranlassen Hersteller, Lampenmodelle mit verlängerten Wartungsintervallen von 4.000 Stunden zu veröffentlichen.

Wettbewerbslandschaft

Texas Instruments ist der einzige Lieferant von DLP-Digitalmikrospiegel-Geräten, eine Struktur, die Kernkomponenten standardisiert und es Projektormarken ermöglicht, sich durch Optik, Lichtquellen und Software-Ökosysteme zu differenzieren. Das Feld weist daher eine moderate Konzentration auf, wobei führende Akteure wie Panasonic, Christie Digital und Barco das Premium-Veranstaltungssegment dominieren. Unterdessen konkurrieren BenQ, Optoma und XGIMI aggressiv in den Wertsegmenten.

Das Interesse von Private-Equity-Gesellschaften zeigte sich, als Bain Capital Barco Ende 2024 privat übernahm und damit Investitionskapazität für die margenstarken Kino- und Simulationsvertikalen bereitstellte. Chinesische Verbrauchermarken nutzen inländische Lieferketten und E-Commerce-Vertrieb, um native 4K-Ultrakurzwurf-Geräte zu einem Preis unter 1.500 USD einzuführen, eine Strategie, die die Einstiegspreise weltweit untergräbt. Premium-Anbieter reagieren, indem sie Kalibrierung, erweiterte Garantien und Netzwerkverwaltungssuiten bündeln, die Projektoren in umfassendere Audio-/Video-Ökosysteme integrieren.

Technologie-Roadmaps betonen höhere Bildwiederholraten, Energieeffizienz und HDR-Fähigkeiten. Der neueste 0,47-Zoll-4K-Chipsatz ermöglicht gaming-orientierte 120-Hz-Modi, während Sequential Segmented Transfer DMD auf 8K bei 60 Hz für Virtual-Reality-Kuppeln voranschreitet. Software ist ein wachsendes Differenzierungsmerkmal, da Marken Streaming-Apps, Sprachassistenten und Cloud-Diagnose vorladen, die klebrige Ökosysteme schaffen. Der regulatorische Fokus auf den Stromverbrauch leitet die Aufnahme von Auto-Dimm- und Sofortstart-Funktionen, die Laserbeleuchtung begünstigen.

Marktführer der DLP-Projektorbranche

Texas Instruments Inc.

Barco NV

Optoma Corporation

Digital Projection Ltd.

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Texas Instruments führte Sequential Segmented Transfer DMD ein und ermöglichte damit den 4K-120-Hz- und 8K-60-Hz-Betrieb für zukünftige Gaming- und Simulationsmodelle.

- September 2025: XGIMI stellte den gewerblichen 4K-Laser-Projektor Titan mit Android-Betriebssystem und kabellosem Casting für Bildungs- und KMU-Käufer vor.

- Juli 2025: Texas Instruments veröffentlichte den DLP473TE 0,47-Zoll-4K-Chipsatz und verringerte damit den Preisunterschied zwischen Full HD und 4K in einigen Linien auf unter 300 USD.

- Juni 2025: Panasonic kündigte den 40.000-Lumen-PT-RQ45K-Drei-Chip-Laser-Projektor für Projektionsmapping und Stadionveranstaltungen an, der im dritten Quartal 2026 ausgeliefert wird.

Globaler DLP-Projektormarkt Berichtsumfang

Der DLP-Projektormarkt-Bericht wird nach Lichtquelle (Lampe, LED, Laser), Chip-Modell (Ein-Chip und Drei-Chip), Wurfabstand (Normalwurf, Kurzwurf, Ultrakurzwurf), Helligkeitsklasse (unter 2.500 Lumen, 2.500–4.999 Lumen, 5.000–9.999 Lumen, über 10.000 Lumen), Auflösung (XGA und darunter, WXGA, Full HD, 4K und darüber), Anwendung (Heimunterhaltung und Kino, Geschäft, Bildung, Großveranstaltungen, Simulation und Training, Projektionsmapping-Werbung, sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Lampe |

| LED |

| Laser |

| Ein-Chip |

| Drei-Chip |

| Normalwurf |

| Kurzwurf |

| Ultrakurzwurf |

| Unter 2.500 Lumen |

| 2.500–4.999 Lumen |

| 5.000–9.999 Lumen |

| Über 10.000 Lumen |

| XGA und darunter |

| WXGA |

| Full HD |

| 4K und darüber |

| Heimunterhaltung und Kino |

| Geschäft |

| Bildung |

| Großveranstaltungen |

| Simulation und Training |

| Projektionsmapping-Werbung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restliches Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Nach Lichtquelle | Lampe | ||

| LED | |||

| Laser | |||

| Nach Chip-Modell | Ein-Chip | ||

| Drei-Chip | |||

| Nach Wurfabstand | Normalwurf | ||

| Kurzwurf | |||

| Ultrakurzwurf | |||

| Nach Helligkeitsklasse | Unter 2.500 Lumen | ||

| 2.500–4.999 Lumen | |||

| 5.000–9.999 Lumen | |||

| Über 10.000 Lumen | |||

| Nach Auflösung | XGA und darunter | ||

| WXGA | |||

| Full HD | |||

| 4K und darüber | |||

| Nach Anwendung | Heimunterhaltung und Kino | ||

| Geschäft | |||

| Bildung | |||

| Großveranstaltungen | |||

| Simulation und Training | |||

| Projektionsmapping-Werbung | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Restliches Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Restliches Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der DLP-Projektormarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 9,49 Milliarden USD erreichen.

Welche Lichtquelle wächst bei der Projektorakzeptanz am schnellsten?

Laserbeleuchtung schreitet mit einer CAGR von 7,67 % voran, da Käufer Lampengeräte ersetzen.

Welche Region führt beim globalen Umsatz?

Asien-Pazifik erwirtschaftete 2025 36,77 % des Umsatzes und bleibt der größte regionale Beitragsgeber.

Welche Helligkeitsklasse verzeichnet die höchste CAGR?

Projektoren über 10.000 Lumen verzeichnen bis 2031 das schnellste Wachstum von 7,88 %.

Wie beeinflussen Flachbildschirme die Projektornachfrage?

Große LED-Bildschirme konkurrieren direkt in Unternehmens- und Bildungsumgebungen und reduzieren die Markt-CAGR kurzfristig um 0,9 Prozentpunkte.

Welches Anwendungssegment expandiert am schnellsten?

Simulation und Training wird voraussichtlich mit einer CAGR von 8,56 % wachsen, bedingt durch Verteidigungsausgaben für immersive Umgebungen.

Seite zuletzt aktualisiert am: