Marktgröße und Marktanteil im Binnenwasserfrachtverkehr

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 122.5 Milliarden US-Dollar |

| Marktgröße (2031) | 151.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den Binnenwasserfrachtverkehr von Mordor Intelligence

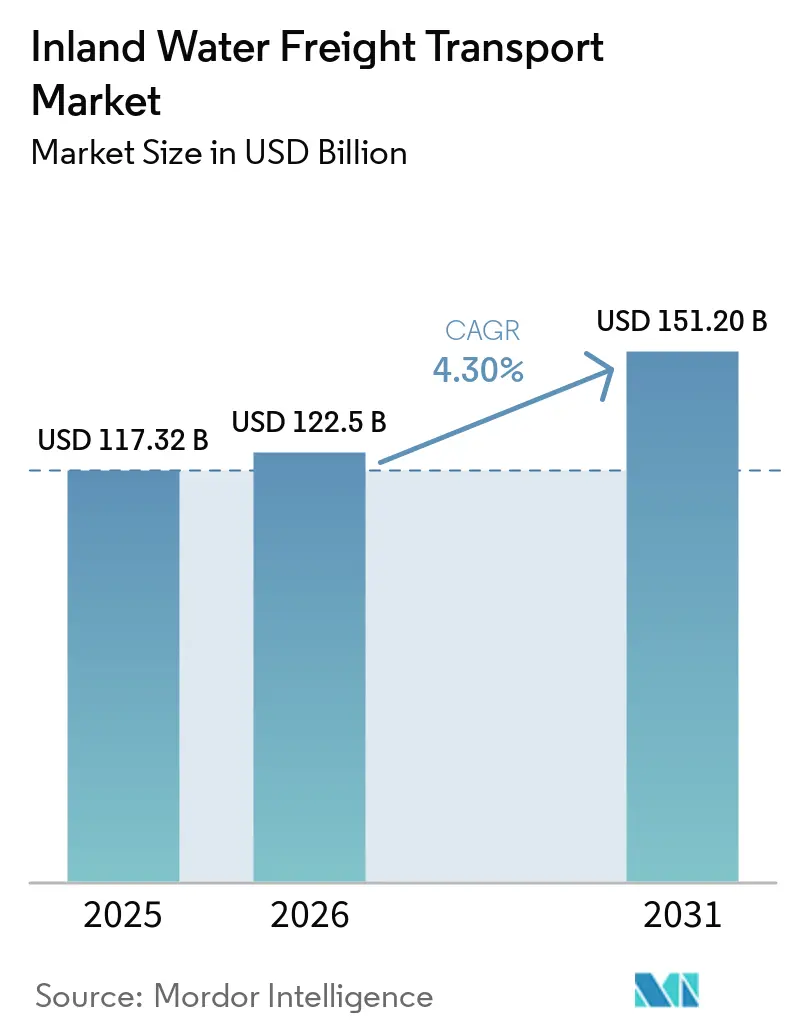

Die Marktgröße des Binnenwasserfrachtverkehrs wird voraussichtlich von 117,32 Milliarden USD im Jahr 2025 auf 122,50 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 151,2 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,3 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage nimmt zu, da Verlader ihre Lieferketten dekarbonisieren und auf Schiffe umsteigen, die 40–60 % weniger CO₂ pro Tonnenkilometer als Lastkraftwagen ausstoßen, und da Hafenvertiefungsprojekte größere Hochseeschiffe in Hub-Terminals leiten, die auf Binnenzubringerdienste angewiesen sind. Pilotprojekte zur autonomen Navigation, Wasserstoffantriebskorridore und Blockchain-Vorschriften zur Frachterfassung gestalten die Dienstleistungsökonomie gemeinsam neu und ermöglichen es Betreibern, Besatzungskosten zu senken, Kraftstoffausgaben zu reduzieren und verifizierte Emissionsdaten zu monetarisieren. Erneuerbarer Diesel, Ausgangsstoffe für nachhaltigen Flugkraftstoff und für Batterien kritische Mineralien dominieren bereits das neue Volumenwachstum, während Container-auf-Schiff-Dienste an Bedeutung gewinnen, da Stadtplaner schwere Nutzfahrzeuge in Stadtzentren einschränken. Die Wettbewerbsdynamik hängt nun eher von digitaler Reife und Dekarbonisierungsbereitschaft als allein von der Flottengröße ab, was den Vorteil zugunsten früher Anwender von KI-gesteuerter Routenoptimierung und emissionsfreiem Antrieb verschiebt.

Wichtigste Erkenntnisse des Berichts

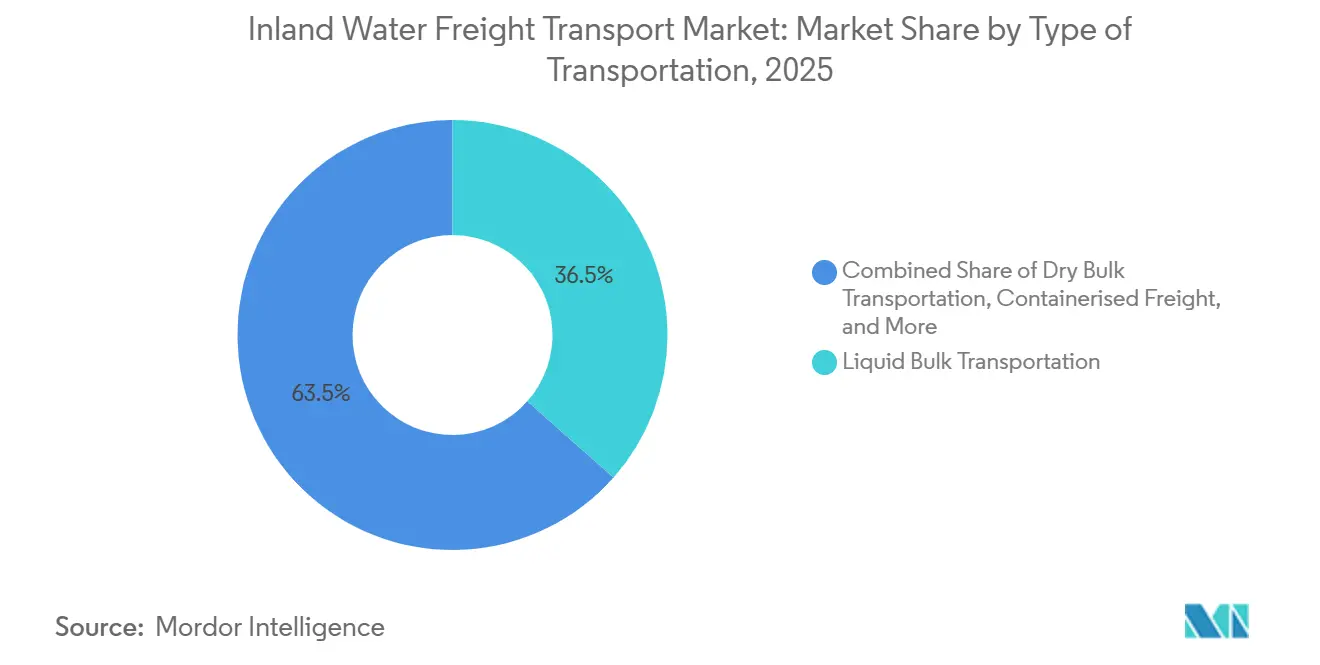

- Nach Transportart hielt Flüssigschüttgut im Jahr 2025 einen Marktanteil von 36,54 % am Binnenwasserfrachtverkehrsmarkt, während Trockenschüttgut bis 2031 voraussichtlich mit einer CAGR von 4,58 % wachsen wird.

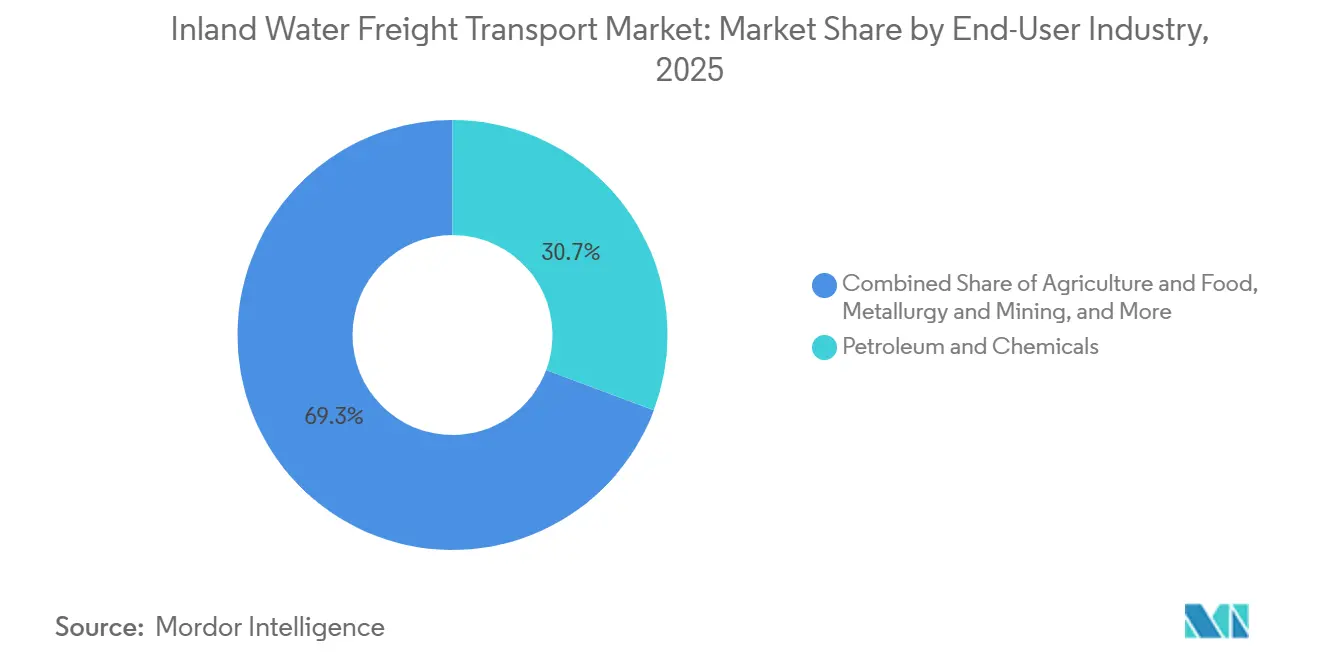

- Nach Endverbraucherbranche entfiel auf Erdöl und Chemie im Jahr 2025 ein Anteil von 30,70 % an der Marktgröße des Binnenwasserfrachtverkehrs, während Konsumgüter und Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 4,15 % wachsen werden.

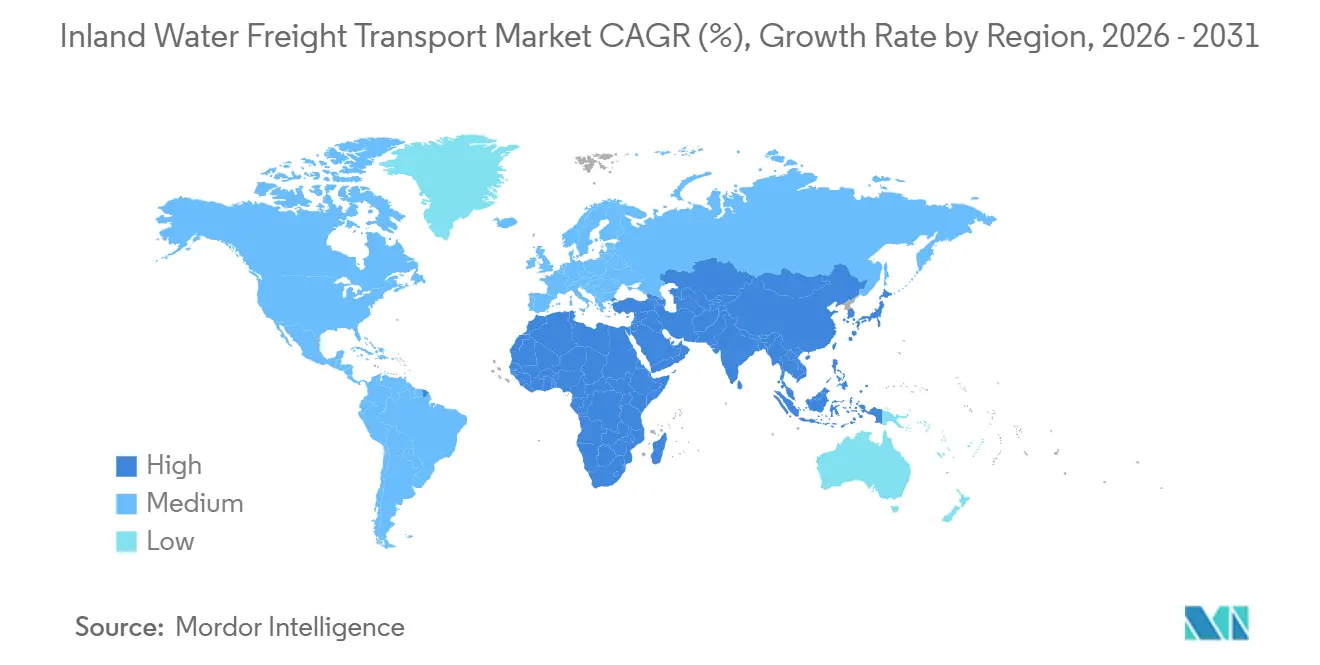

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 44,32 %, und Asien-Pazifik wird im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 4,93 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Binnenwasserfrachtverkehr

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Handelsströme für erneuerbare Kraftstoffe und biologische Ausgangsstoffe | +0.9% | Nordamerika & Europa, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Logistik für kritische Mineralien für Lieferketten von Elektrofahrzeugen | +1.1% | Asien-Pazifik als Kern, Ausweitung auf Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Post-Panamax-Hafenvertiefung zur Erschließung von Binnenwasserkorridoren | +0.7% | Nordamerika & Europa, ausgewählte Häfen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für wasserstoffbetriebene Korridore und Finanzierung grüner Binnenhäfen | +0.6% | Führungsrolle Europas, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Compliance-Vorschriften zur Frachterfassung | +0.4% | Global, angeführt von EU-Regulierungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Autonome modulare Schubschubverbände für flache Wasserstraßen | +0.5% | Nordamerika & Europa, Pilotausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Handelsströme für erneuerbare Kraftstoffe und biologische Ausgangsstoffe

Schiffsbewegungen von Pflanzenölen, tierischen Fetten und landwirtschaftlichen Rückständen stiegen von 2024 bis 2025 entlang der Korridore der US-amerikanischen Golfküste um 127 % unter den Vorschriften des Erneuerbaren-Kraftstoff-Standards, der kohlenstoffarme Logistik belohnt[1]U.S. Energy Information Administration, „Die Produktionskapazität für erneuerbaren Diesel in den USA stieg 2023 um 60 %”, eia.gov . Marathon Petroleum leitet Ausgangsstoffe per Missouri-River-Schiff zu seinem 184-Millionen-Gallonen-Komplex für erneuerbaren Diesel in North Dakota und sichert sich damit jahrzehntelange Volumina. Europa spiegelt dieses Muster wider, da Raps- und Altspeiseölmengen entlang des Rhein-Main-Donau-Korridors steigen, unterstützt durch die CO₂-Intensitätsziele der IMO für 2030. Die Chance weitet sich auf Algenöl und lignocellulosische Biomasse aus, obwohl die Lager- und Umschlagsinfrastruktur für diese Materialien der nächsten Generation außerhalb von Pilothubs noch spärlich ist. Betreiber, die Tankreinigungsprotokolle und temperaturkontrollierte Laderäume standardisieren, gewinnen Preissetzungsmacht als Erstanwender.

Anstieg der Logistik für kritische Mineralien für Lieferketten von Elektrofahrzeugen

Chinas Jangtse transportierte im Jahr 2025 2,3 Millionen Tonnen batterietaugliches Lithium, Kobalt, Nickel und Graphit, gegenüber 890.000 Tonnen im Jahr 2023, was die Konzentration von Gigafabriken in der Nähe tief schiffbarer Kanäle widerspiegelt. Indonesiens Exportverbot für Nickelerz erzwingt die heimische Verhüttung, wobei Flussschiffe Erz von Minen auf Sulawesi zu Küstenanlagen transportieren; ähnliche politische Veränderungen fördern die Nachfrage nach Binnenschiffen in Chile und Argentinien. Automobilhersteller verlangen nun nachprüfbaren kohlenstoffarmen Transport, was Betreibern, die Blockchain-Verwahrungsnachweise integrieren, die Erhebung von Aufpreisen ermöglicht. Fernlastkraftwagenrouten verzeichnen einen parallelen Rückgang, da Wasserstraßenabschnitte bis zu 25 % der Logistikkosten für dichte Metalle einsparen.

Post-Panamax-Hafenvertiefung zur Erschließung von Binnenwasserkorridoren

Die Ausbaggerung des Norfolk Harbors auf 15 m Tiefgang und die Verbreiterung des James River-Kanals für 75 Millionen USD ermöglichen Vierschiffsverbände bis nach Richmond und senken die Kosten für die Containerumpositionierung um 28 %. Die Elbevertiefung in Hamburg erschließt jährlich 600 zusätzliche Schiffsabfahrten und veranlasst Hapag-Lloyd, 12 % der Zubringervolumina vom Lkw-Transport umzustellen[2]Virginia Port Authority, „Großprojekte – Norfolk Harbor”, portofvirginia.com. Da Linienallianzen Schiffsanläufe in Mega-Hubs konzentrieren, verlängern sich die Hinterlandentfernungen, was Binnenschiff-Shuttles zu einer kosten- und emissionseffizienten Alternative macht.

Pilotprojekte für wasserstoffbetriebene Korridore und Finanzierung grüner Binnenhäfen

Das H2 Barge 2 absolvierte im Jahr 2025 500 Umsatzfahrten auf der Achse Rotterdam–Duisburg mit einer Verfügbarkeit von 99,2 % und 40 % niedrigeren Betriebskosten als Diesel-Pendants, sobald Subventionen eingerechnet werden. Der 1,5-Milliarden-Euro-Grünhafen-Fonds (1,73 Milliarden USD) der Europäischen Kommission finanziert Elektrolyseure, Speicher und Bunkerung an 23 Terminals und beschleunigt die Umrüstung von Schiffen. Die US-amerikanischen Clean-Ports-Zuschüsse decken 60 % der Investitionskosten für wasserstofftaugliche Umrüstungen und positionieren Mississippi-River-Knotenpunkte für Umstellungen ab 2027.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbreitung invasiver Wasserpflanzen treibt Baggerkosten in die Höhe | -0.6% | Asien-Pazifik, Südamerika, Afrika mit tropischen Wasserstraßen | Mittelfristig (2–4 Jahre) |

| Strengere PFAS- und Mikroplastik-Einleitungsvorschriften | -0.4% | Europa & Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken für digitale Schleusen- und Brückensysteme | -0.5% | Global, akut in digital fortgeschrittenen Netzwerken | Kurzfristig (≤ 2 Jahre) |

| Witterungsbedingte Kollisionsschäden treiben Versicherungsprämien in die Höhe | -0.7% | Global, mit regionalen Schwankungen in der Schwere | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung invasiver Wasserpflanzen treibt Baggerkosten in die Höhe

Wasserhyazinthen-Befall zwang Indiens Nationale Wasserstraße 1 dazu, jährlich 450 Crore INR (54 Millionen USD) für die Beseitigung aufzuwenden, was 23 % ihres Betriebsbudgets entspricht. Kanäle im Mekong-Delta verzeichneten von 2023 bis 2025 ein Bedeckungswachstum von 40 %, obwohl 18 Millionen USD für die Bekämpfung ausgegeben wurden, was Schiffe dazu zwingt, die Ladung um 15–20 % zu reduzieren, um eine sichere Kielfreiheit zu gewährleisten. Die Klimaerwärmung beschleunigt die Ausbreitung, und biologische Bekämpfungsmaßnahmen benötigen 3–5 Jahre, um zu wirken, was den Kostendruck hoch hält.

Strengere PFAS- und Mikroplastik-Einleitungsvorschriften

EU-Vorschläge erfordern die Neuformulierung von Beschichtungen und Schäumen, was pro Schiff Nachrüstungskosten von 12.000–35.000 EUR (13.800–40.300 USD) verursacht. Die US-amerikanische Umweltschutzbehörde legt Trinkwassergrenzwerte von 4 ppt fest und verpflichtet Binnenhäfen zur Installation fortschrittlicher Filtrationsanlagen, die bis zu 8 Millionen USD pro Einheit kosten. Kaliforniens Ballastwasservorschrift von 2025 schreibt die Erfassung von Partikeln unter 50 Mikrometern vor und verursacht Technologiekosten von 400.000–1,2 Millionen USD pro Einheit[3]Europäische Chemikalienagentur, „PFAS-Beschränkungsvorschlag”, echa.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportart: Spezialisierung auf Schüttgut bleibt bestehen

Flüssigschüttgutbewegungen sicherten sich im Jahr 2025 den größten Marktanteil von 36,54 % am Binnenwasserfrachtverkehrsmarkt, verankert durch Erdöl- und Chemiehandel, der sich um Raffineriestandorte konzentriert. Doch eine Verlagerung hin zu erneuerbaren Ausgangsstoffen und standortnaher Chemieproduktion in der Nähe von Zentren für erneuerbare Energien dämpft das langfristige Volumen und veranlasst Flotten zur Nachrüstung von Edelstahltanks und beheizten Rohrleitungen. Trockenschüttgut hingegen wird voraussichtlich alle Segmente mit einer CAGR von 4,58 % übertreffen, angetrieben durch die Nachfrage nach Sand, Kies und Zement für Infrastruktur-Megaprojekte sowie durch kritische Mineralströme zu Gigafabriken, die entlang von Flüssen für kostengünstige Eingangslogistik angesiedelt sind.

Autonome Navigation eignet sich besonders gut für Trockenschüttgut, da standardisierte Frachtprofile die algorithmische Ladeplanung und die Konfiguration von Schubverbänden vereinfachen und es Betreibern ermöglichen, Besatzungskosten um bis zu 70 % zu senken. Containerisierte Fracht nimmt zu, da staufreie Binnenhäfen mit Mikro-Fulfillment-Centern verbunden werden, die die Lieferung am selben Tag in städtischen Gebieten koordinieren – ein Modell, das nun 3–5 % der Nachschubvolumina im städtischen E-Commerce erfasst. Ro-Ro-Ladung bleibt eine Nische, gewinnt aber für den Transport von Elektrofahrzeugen an Dynamik und nutzt die Sicherheitsvorteile von Wasserstraßen für den Transport von Hochleistungsbatterien.

Nach Endverbraucherbranche: Energiewende gestaltet die Nachfrage um

Erdöl und Chemie behielten im Jahr 2025 einen dominanten Anteil von 30,70 % an der Marktgröße des Binnenwasserfrachtverkehrs, doch seine Zusammensetzung entwickelt sich hin zu erneuerbarem Diesel, nachhaltigem Flugkraftstoff und Biochemikalien, die auf kohlenstoffarme Binnenschifffahrt angewiesen sind, um Scope-3-Ziele zu erfüllen. Konsumgüter und Einzelhandel entwickeln sich mit einer CAGR von 4,15 % zum am schnellsten wachsenden Segment, da Container-auf-Schiff-Dienste überlastete Autobahnen umgehen und städtische Richtlinien zur Begrenzung von Lkw-Einfahrten erfüllen.

Die Landwirtschaft nutzt Binnenschiffe für Getreide und Düngemittel, da Präzisionslandwirtschaft spezialisierte Mischungen zu abgelegenen Höfen bringt; Metallurgie und Bergbau eilen durch die Ausweitung der Lithium- und Nickelmengen für Batterien voran. Das Bauwesen bietet stabile Basisvolumina für Zuschlagstoffe und Stahl, während das Energiesegment seinen Frachttransport von Kohle hin zu Biomassepellets und Komponenten für grünen Wasserstoff verlagert. Betreiber, die Emissionen gemäß ISO 14083 dokumentieren, gewinnen Premiumverträge von nachhaltigkeitsorientierten Herstellern.

Geografische Analyse

Europa befehligte im Jahr 2025 44,32 % des globalen Wertes, unterstützt durch das dichte 8.000-Kilometer-Netz des Rhein-Main-Donau-Korridors und ein EU-Grünhafen-Budget, das 1,5 Milliarden EUR (1,73 Milliarden USD) in Wasserstoffinfrastruktur lenkt. Allein Südholland in den Niederlanden verarbeitete 172 Millionen Tonnen, wobei die Binnenschifffahrt mehr als 50 % der Hinterlandtransporte ausmacht. Deutschlands HyInland-Korridor verbindet nun Duisburg, Köln und Mainz mit 40 umgerüsteten Wasserstoff-Schubbooten und veranschaulicht die regionale Vorreiterrolle.

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 4,93 %, da Chinas Jangtse-Fluss-Wirtschaftsgürtel 180 Milliarden USD in Schleusen, intermodale Güterumschlagsanlagen und digitale Dispositionszentren lenkt[4]Nationale Entwicklungs- und Reformkommission Chinas, „Entwicklungsplan für den Jangtse-Fluss-Wirtschaftsgürtel”, ndrc.gov.cn. Vietnams Mekong-Delta-Häfen im Wert von 2,8 Milliarden USD fügen drei Binnenterminals hinzu, während Indiens Nationale Wasserstraße 1 ein Sagarmala-Budget von 12 Milliarden USD nutzt, um Containervolumina jährlich um 40 % zu steigern. Indonesien baut Nickelerz-Flussrouten aus, um Küstenschmelzwerke zu versorgen, und erweitert den Verkehrsanteil Südostasiens.

Nordamerika profitiert von einer 8-Milliarden-USD-Überholung von Schleusen und Staudämmen am Mississippi, und Clean-Ports-Wasserstoffzuschüsse bereiten Terminals auf Binnenschiffsumstellungen ab 2027 vor. Südamerika rüstet den Paraguay-Paraná auf, um steigende Sojabohnen- und Lithiumexporte zu bewältigen, wobei Argentinien und Brasilien 3,2 Milliarden USD für Baggerarbeiten und Uferbefestigung bereitstellen. Afrika und der Nahe Osten bleiben noch in einem frühen Stadium, sehen aber erste Projekte in Ägyptens Nil- und Nigerias Niger-Korridoren durch chinesische Finanzierung.

Wettbewerbslandschaft

Der Markt für Binnenwasserfrachtverkehr ist weniger fragmentiert: Regionale Spezialisten behaupten gefestigte Positionen, aber Digitalisierung und Dekarbonisierung verstärken den Konsolidierungsdruck. Kirby Corporations hybrides M/V Green Diamond demonstriert die Neuausrichtung etablierter Anbieter und senkt die Emissionen von Schleppschiffen um 80 %, während die betriebliche Flexibilität auf Erdöl- und Chemierouten erhalten bleibt. CMA CGM und Maersk erweitern die vertikale Integration, indem sie jeweils elektrische oder Wasserstoff-Binnenschiffe bestellen und Blockchain in End-to-End-Servicegarantien integrieren.

Die Technologieübernahme zieht eine deutliche Trennlinie. Autonome Konvoipilotprojekte von Yara und Kongsberg zeigen Kostensenkungen von 85 % und 60 % niedrigere Kollisionsraten und drücken die Frachtpreise für Nachzügler, die noch auf besetzte Schiffe angewiesen sind. Kleinere Akteure, die PFAS-konforme Beschichtungen, Cybersicherheitsbefestigung oder Wasserstoffumrüstungen nicht finanzieren können, werden zu Übernahmezielen.

Plattformbasierte Spediteure versuchen, Spotkapazitäten zu bündeln, doch Anlageneigentümer halten manchmal Kapazitäten zurück, aus Angst vor Kommoditisierung. Versicherer belohnen zunehmend Flotten mit KI-gesteuerter Risikominderung und lenken Fracht zu Betreibern mit Echtzeit-Rumpfspannungsüberwachung und prädiktiver Wartungsanalytik.

Marktführer im Binnenwasserfrachtverkehr

American Commercial Barge Line

Ingram Barge

Kirby Inland Marine

CMA CGM Group

Rhenus Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: A.P. Moller Maersk formalisierte kooperative Planungsvereinbarungen mit europäischen Verladern zur Optimierung der Binnengüterströme, insbesondere durch Nutzung des Binnenschifftransports als kosteneffiziente und nachhaltige Alternative innerhalb integrierter Lieferketten.

- November 2025: A.P. Moller Maersk schloss strategische Vereinbarungen mit Schlüsselkunden zur Implementierung widerstandsfähiger Binnenlösungen für die Logistik ab, mit Fokus auf flexible Routingoptionen einschließlich Binnenwasserstraßen zur Minderung von Störungen durch Staus und klimabedingte Herausforderungen.

- August 2025: A.P. Moller Maersk stärkte sein Binnennetz für Logistik in Europa durch strategische Partnerschaften mit Anbietern von Binnenschiff-, Schienen- und Lkw-Transporten und ermöglichte so eine verbesserte multimodale Konnektivität und effizientere Frachtbewegungen zwischen Seehäfen und Binnenzielen.

- Mai 2025: A.P. Moller Maersk und Hapag-Lloyd gründeten die Gemini Cooperation und kombinierten 290 Schiffe, um eine Fahrplanzuverlässigkeit von 90 % auf sieben Handelsrouten zu erreichen.

Berichtsumfang des globalen Marktes für Binnenwasserfrachtverkehr

| Flüssigschüttguttransport | |

| Trockenschüttguttransport | |

| Containerisierte Fracht | Trocken |

| Kühlgut | |

| Ro-Ro-Ladung |

| Landwirtschaft & Lebensmittel |

| Metallurgie & Bergbau |

| Erdöl & Chemie |

| Bauwesen |

| Energie (Biomasse & Kohle) |

| Konsumgüter & Einzelhandel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Niederlande | |

| Belgien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Transportart | Flüssigschüttguttransport | |

| Trockenschüttguttransport | ||

| Containerisierte Fracht | Trocken | |

| Kühlgut | ||

| Ro-Ro-Ladung | ||

| Nach Endverbraucherbranche | Landwirtschaft & Lebensmittel | |

| Metallurgie & Bergbau | ||

| Erdöl & Chemie | ||

| Bauwesen | ||

| Energie (Biomasse & Kohle) | ||

| Konsumgüter & Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Niederlande | ||

| Belgien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Binnenwasserfrachtverkehr im Jahr 2026?

Er wird auf 122,50 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 bei einer CAGR von 4,3 % einen Wert von 151,2 Milliarden USD zu erreichen.

Welche Transportart wächst am schnellsten?

Trockenschüttgut führt mit einer CAGR von 4,58 % und spiegelt steigende Baumaterialien- und kritische Mineralströme wider.

Warum wachsen die Volumina in Asien-Pazifik schneller als in anderen Regionen?

China, Vietnam und Indien investieren stark in Flusshafen-Upgrades und multimodale Verbindungen und beschleunigen die regionale CAGR auf 4,93 %.

Welche Technologien gestalten den Binnenschiffsbetrieb um?

Autonome Navigation, Wasserstoffantrieb und Blockchain-Frachterfassung senken Betriebskosten, Emissionen und Verwaltungsaufwand.

Wie wirken sich Umweltvorschriften auf Flotteninvestitionen aus?

Strengere PFAS-, Mikroplastik- und CO₂-Intensitätsstandards erfordern kostspielige Nachrüstungen und drängen Betreiber zu emissionsfreien und konformen Designs.

Welche Infrastrukturrisiken könnten das Marktwachstum begrenzen?

Alternde Schleusen und Staudämme, insbesondere am Mississippi und Rhein, stellen Kapazitätsengpässe dar, die erhebliche Kapitalinvestitionen erfordern.

Seite zuletzt aktualisiert am: