Infrarot (IR) LED-Chip-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

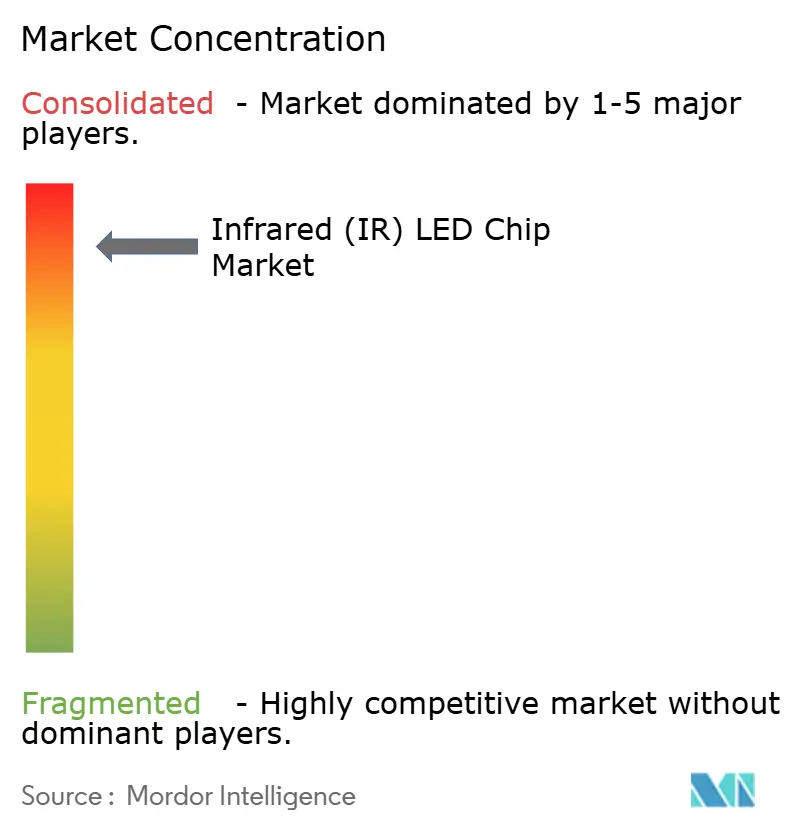

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Infrarot (IR) LED-Chip-Marktanalyse von Mordor Intelligence

Die Größe des Infrarot (IR) LED-Chip-Marktes wird voraussichtlich von 1,61 Milliarden USD im Jahr 2025 auf 1,79 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,89 Milliarden USD erreichen, mit einer CAGR von 10,1 % über den Zeitraum 2026–2031. Die robuste Nachfrage ergibt sich aus drei konvergierenden Trends: Sicherheitsvorschriften im Automobilbereich, die augensichere Nahinfrarot-Emitter in Fahrerüberwachungssysteme integrieren, biometrische Authentifizierung in Verbrauchergeräten sowie der Umstieg auf kurzwellige Infrarot-Hyperspektralbildgebung für die industrielle Sortierung. Strenge regulatorische Fristen in Nordamerika, Europa und China beschleunigen die Designintegration für Chips in Automobilqualität, während Smartphone-Marktführer auf die Gesichtserkennung unter dem Display umsteigen, die kompakte Hochfluss-Emitter bevorzugt. Gleichzeitig setzen Lebensmittelverarbeiter und Recyclingunternehmen Emitter im Bereich 1.000–1.700 Nanometer ein, die chemische Signaturen sichtbar machen, die für sichtbares Licht unsichtbar sind, und eröffnen damit eine Premium-Preisstufe, die auf spektraler Reinheit und Strahlungsintensität basiert. Der Wettbewerbsdruck bleibt hoch, da vertikal integrierte asiatische Lieferanten neue Metallorganische Chemische Gasphasenabscheidungs-Reaktoren skalieren, Lieferzeiten verkürzen und Preiskampagnen starten, die sich durch den globalen Infrarot-LED-Chip-Markt ziehen.

Wichtigste Erkenntnisse des Berichts

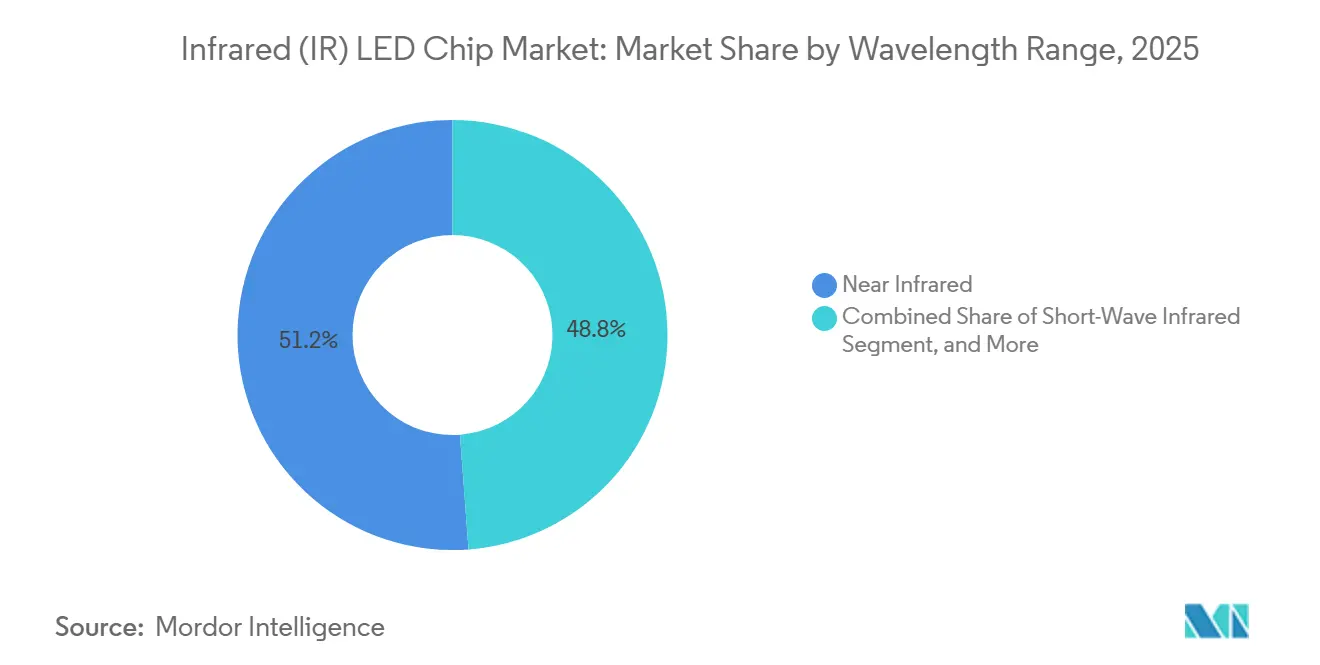

- Nach Wellenlängenbereich erzielte das Segment 850–950 Nanometer im Jahr 2025 einen Umsatzanteil von 51,19 %, während das kurzwellige Infrarotband bis 2031 voraussichtlich mit einer CAGR von 10,68 % wachsen wird.

- Nach Ausgangsleistung hielten Geräte mit einer Leistung von 1–5 Watt im Jahr 2025 einen Marktanteil von 41,58 % am Infrarot (IR) LED-Chip-Markt, während Emitter über 5 Watt im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,95 % wachsen werden.

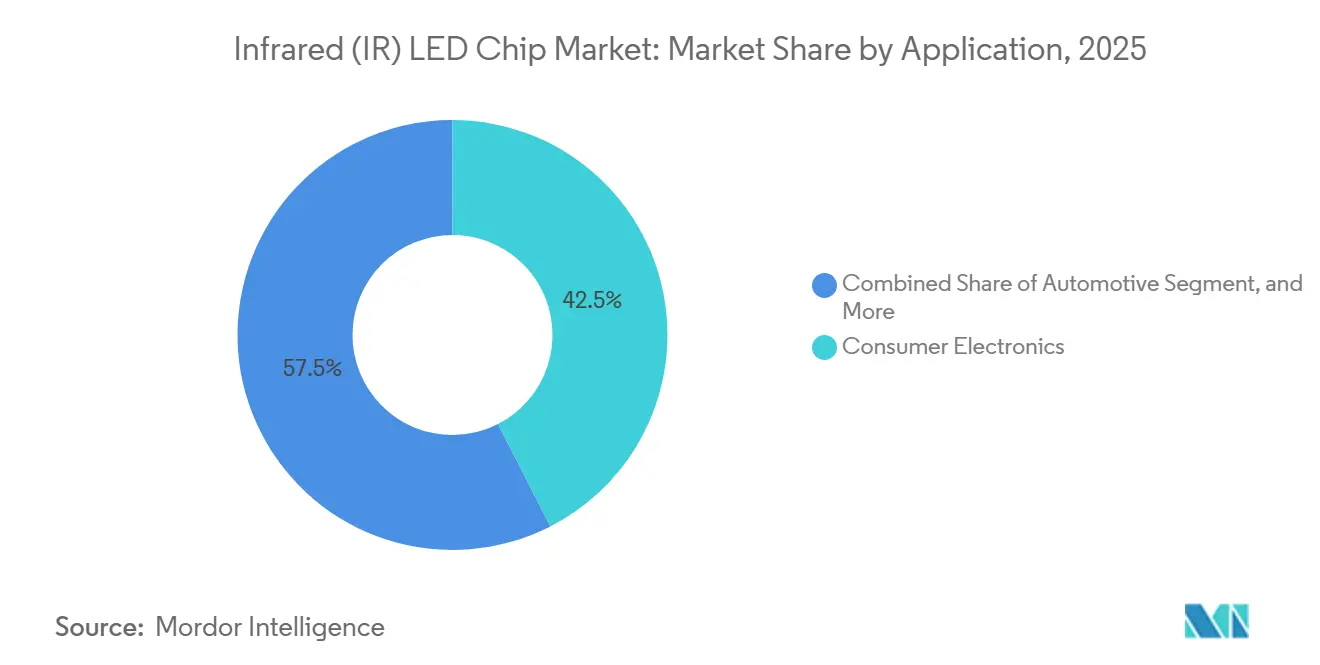

- Nach Anwendung führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 42,48 % am Infrarot (IR) LED-Chip-Markt; Automobilmodule sind positioniert, um bis 2031 mit einer CAGR von 11,05 % zu wachsen.

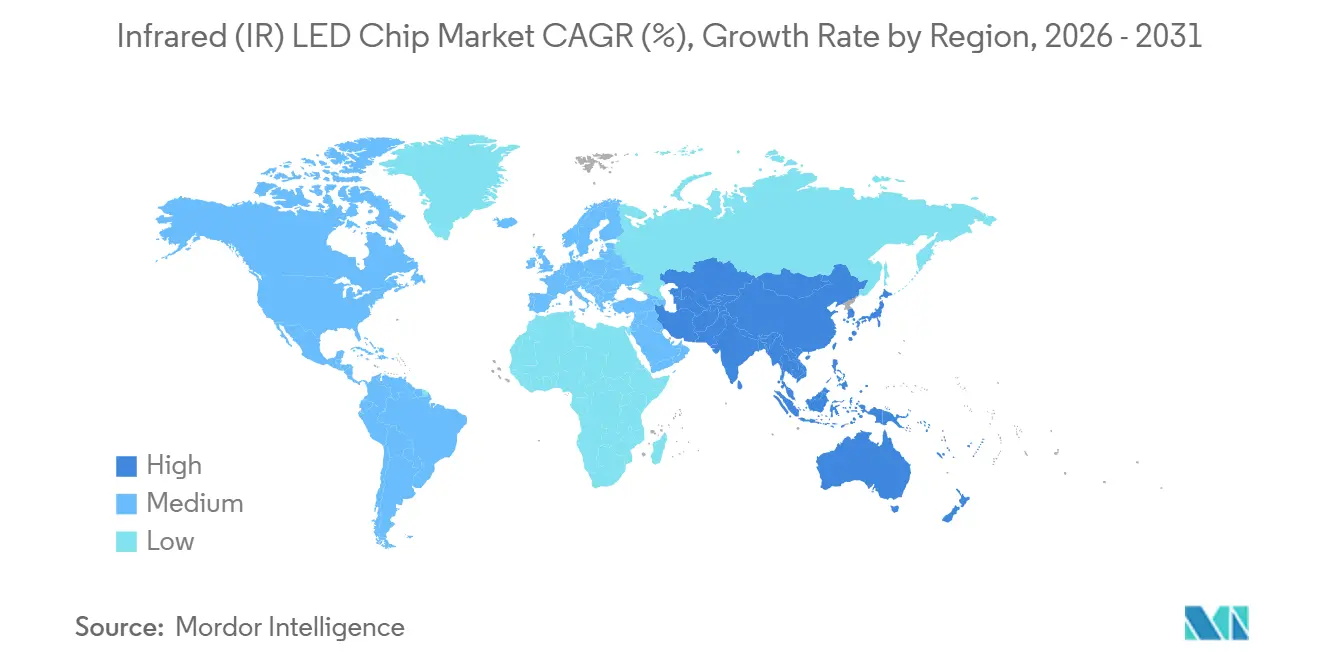

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 49,53 %, und es wird erwartet, dass er mit einer CAGR von 11,22 % das schnellste regionale Wachstum bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Infrarot (IR) LED-Chip-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung in der Unterhaltungselektronik | +2.8% | Asiatisch-pazifische Zentren, nordamerikanische Designzentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Fahrerüberwachung und ADAS-Systeme im Automobilbereich | +2.5% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Nachtsicht-Sicherheits- und Überwachungskameras | +1.9% | Naher Osten, asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in der Gesundheitsdiagnostik und bei tragbaren Geräten | +1.2% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Integration mit SWIR-Hyperspektralbildgebung für die Sortierung | +1.1% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Kontaktlose intelligente Einzelhandelsregale mit Niedrigleistungs-Arrays | +0.5% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung in der Unterhaltungselektronik

Smartphone-Hersteller positionieren Infrarot-Emitter hinter organischen Leuchtdioden-Displays neu, um die Gesichtserkennung unter dem Display zu ermöglichen – ein Redesign, das miniaturisierte Chips begünstigt, die einen hohen Strahlungsfluss durch absorptive Schichtstapel liefern.[1]TechInsights-Analysten, „Apple iPhone 17 Teardown”, TechInsights, techinsights.com Über Mobiltelefone hinaus sind 850-Nanometer-Arrays in Tablets, intelligenten Lautsprechern und Augmented-Reality-Headsets für Gestenerkennung und Tiefenkartierung eingebettet. Tragbare Verbrauchergeräte profitieren von FDA-zugelassenen Therapiemasken, die 830–850-Nanometer-LEDs zur Kollagenstimulation einsetzen und so den adressierbaren Gesamtmarkt erweitern. Die Diversifizierung in den Bereich Schönheit und Wellness verringert die Abhängigkeit von zyklischen Smartphone-Erneuerungszyklen und unterstützt eine wiederkehrende Nachfrage nach kompakten, hocheffizienten Chips. Das Ergebnis ist eine stetige Nachfrage für den Infrarot-LED-Chip-Markt, da Gerätehersteller dünnere Gehäuse und engere Wellenlängenbereiche anstreben, um die biometrische Genauigkeit aufrechtzuerhalten.

Ausweitung der Fahrerüberwachung und ADAS-Systeme im Automobilbereich

Das Euro NCAP-Protokoll 2026 vergibt bis zu 25 Sicherheitspunkte für die Augenverfolgung bei der Fahrerüberwachung, was Nahinfrarot-Beleuchtung in Personenkraftwagen faktisch obligatorisch macht.[2]Smart Eye Redaktionsteam, „Driver Monitoring System 2.0 Requirements”, Smart Eye Blog, smart-eye.com US-amerikanische und chinesische Regulierungsbehörden erarbeiten ähnliche Vorschriften und synchronisieren so die globale Nachfrage nach AEC-Q102-qualifizierten Emittern, die von -40 °C bis 125 °C wellenlängenstabil bleiben. Lieferanten reagieren mit Fünf-Übergangs-Laserdioden, die die optische Spitzenleistung erhöhen und gleichzeitig die Stromaufnahme und Wärmeentwicklung reduzieren, sodass LiDAR-Module Objekte in mehr als 200 Metern Entfernung erkennen können. Erstrangige Integratoren haben mit der Hochvolumen-Qualifizierung begonnen und mehrjährige Liefervereinbarungen abgeschlossen, die den Marktanteil führender Gießereien sichern. Diese Vorschriften beschleunigen die Adoptionskurven und stärken die zentrale Rolle des Infrarot-LED-Chip-Marktes im Sicherheitselektronik-Fahrplan.

Wachsende Nachfrage nach Nachtsicht-Sicherheits- und Überwachungskameras

Behörden für öffentliche Sicherheit und Logistikbetreiber setzen infrarotbeleuchtete Kameras ein, die bei völliger Dunkelheit klare Bilder aufnehmen, Diebstahl reduzieren und die Situationswahrnehmung verbessern. Das 850-Nanometer-Band dominiert die Perimeter-Überwachung, da sein schwaches rotes Leuchten als Abschreckung dient, während verdeckte Geheimdienstplattformen 940-Nanometer-Chips trotz geringerer Strahlungseffizienz bevorzugen. Intelligente Stadtentwicklungen in Megastädten des Nahen Ostens und Asiens integrieren diese Kameras für Verkehrsanalysen und Menschenmengenmanagement, unterstützt durch sinkende Komponentenkosten im Infrarot-LED-Chip-Markt. EU-Datenschutzvorschriften stellen strenge biometrische Bedingungen auf, was die Verbreitung in Europa dämpft, aber Einsätze in Ländern mit weniger strenger Aufsicht fördert. Insgesamt halten kommunale Infrastrukturförderungen und private Sicherheitsbudgets den mittelfristigen Schwung für hochvolumige Emitter mittlerer Leistung aufrecht.

Zunehmender Einsatz in der Gesundheitsdiagnostik und bei tragbaren Geräten

Nahinfrarot-Photoplethysmographie ermöglicht die nicht-invasive Überwachung der Sauerstoffsättigung und Herzratenvariabilität in intelligenten Ringen und Fitnessbändern, obwohl die Glukosemessung aufgrund störender Hautfaktoren noch experimentell ist. FDA-zugelassene PressureSafe-Systeme nutzen Infrarotbildgebung zur Erkennung von Druckverletzungen in Krankenhäusern und validieren medizinische Anwendungsfälle, die strenge photobiologische Sicherheit und elektromagnetische Verträglichkeit erfordern. Kosmetische Therapiemasken mit 830–850-Nanometer-Chips erreichten 2025 den Massenmarkt und erweitern die Kanalvielfalt über klinische Umgebungen hinaus. Gerätehersteller mit ISO-13485-Qualitätssystemen und nachgewiesener Zuverlässigkeitsprüfung erlangen einen Vorteil und unterstützen eine Premium-Einheitswirtschaft. Da sich das Gesundheitswesen in Richtung kontinuierlicher, nicht-invasiver Überwachung entwickelt, profitiert der Infrarot-LED-Chip-Markt von der Beständigkeit von Designgewinnen und längeren Produktlebenszyklen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb mit Margendruck | -1.8% | Global, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement bei hohem Strahlungsfluss | -0.9% | Global, Automobil- und Industrieknoten | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit gegenüber Gallium- und Arsenbeschränkungen | -1.2% | Nordamerika und Europa importabhängig | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken, die biometrische Einsätze einschränken | -0.6% | Europa, Teile Nordamerikas, selektiver asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb mit Margendruck

Chinesische Hersteller erhöhten die durchschnittlichen Verkaufspreise 2025 um 5–10 %, um die Rohstoffinflation auszugleichen, dennoch sank der globale LED-Verpackungsumsatz um 4 %, was auf ein Überangebot bei Standardqualitäten hindeutet. Vertikale Integration bietet teilweisen Schutz, wobei taiwanesische und europäische Marktführer sich auf MicroLED- und Laserarchitekturen konzentrieren, um Preiskriegen zu entgehen.[3]Mitarbeiter der US-amerikanischen Internationalen Handelskommission, „Critical Minerals Trade Dependence”, USITC, usitc.gov Sanans geplante Übernahme von Lumileds schafft Kostensynergien, die den europäischen Automobil-LED-Preis unter Druck setzen könnten. Kleinere Lieferanten ohne differenziertes geistiges Eigentum sehen sich einem Margendruck und einem möglichen Marktaustritt gegenüber – eine Dynamik, die die Konsolidierung in der gesamten Infrarot-LED-Chip-Branche hoch hält.

Lieferkettenanfälligkeit gegenüber Gallium- und Arsenbeschränkungen

China kontrolliert einen überwältigenden Anteil der Galliumproduktion, und die 2023 eingeführten Exportlizenzregeln verschärften die Versorgung und trieben die Spotpreise bis Mitte 2025 um 150 % in die Höhe.[4]Analysten des Zentrums für Strategische und Internationale Studien, „Gallium Price Spike After Export Curbs”, CSIS, csis.org Nordamerikanische und europäische Photonik-Unternehmen sind auf diese Vorleistungen für Aluminiumgalliumarsenid-Wafer angewiesen und damit anfällig für geopolitische Störungen. Während Recyclinginitiativen und die Substitution durch Siliziumkarbid-Substrate untersucht werden, ist die kommerzielle Reife noch Jahre entfernt, was den Infrarot-LED-Chip-Markt der Rohstoffvolatilität aussetzt. Strategische Bevorratung und langfristige Beschaffungsverträge sind zu entscheidenden Instrumenten der Risikominderung für Automobil- und Verteidigungslieferanten geworden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wellenlängenbereich: Kurzwellen-Infrarot gewinnt industriellen Auftrieb

Das Nahinfrarotband zwischen 850–950 Nanometern machte 2025 mehr als die Hälfte des Umsatzes des Infrarot (IR) LED-Chip-Marktes aus, was seine nahtlose Kombination mit kostengünstigen Silizium-Fotodetektoren und seine etablierte Position in Smartphones, Fahrerüberwachungssystemen für Automobile und Sicherheitskameras widerspiegelt. Kurzwellige Infrarotgeräte im Bereich 1.000–1.700 Nanometer werden voraussichtlich das schnellste Wachstum von jährlich 10,68 % bis 2031 verzeichnen, da Lebensmittelverarbeiter und Recyclingunternehmen Hyperspektral-Sortierer einsetzen, die Polymere und Feuchtigkeitsgehalte identifizieren, die für sichtbares Licht unsichtbar sind.

Cimbrias SEA.HY-Sortierer und Imecs Snapshot-Imager zeigen, wie präzise Wellenlängenkontrolle die Klassifizierungsgenauigkeit in Echtzeit-Verarbeitungslinien verbessert. Recyclingvorschriften der Europäischen Union und nordamerikanische Lebensmittelsicherheitsvorschriften wirken als Nachfragefaktoren und unterstützen Premium-Preise für Chips mit engeren Spektralbereichen. Obwohl erweiterte Infrarotlösungen jenseits von 1.700 Nanometern auf die Luft- und Raumfahrt ausgerichtet sind, schränken die höheren Kosten von Indiumgalliumarsenid-Detektoren das Volumen ein. Kontinuierliche Innovationen bei der Gleichmäßigkeit von Epitaxie-Wafern und Verpackungskühlkörpern stärken das Wertversprechen von Kurzwellenlösungen innerhalb des breiteren Infrarot (IR) LED-Chip-Marktes.

Nach Ausgangsleistung: Hochleistungs-Emitter treiben Automobil-LiDAR voran

Mittelleistungs-Chips mit einer Leistung von 1–5 Watt deckten 2025 41,58 % der Nachfrage dank ihrer ausgewogenen Größe und Helligkeit für Unterhaltungselektronik und Überwachung. Hochleistungsgeräte über 5 Watt werden voraussichtlich eine CAGR von 10,95 % aufweisen, da Autonomiestufe 3 größere Erkennungsreichweiten und hellere Beleuchtung für maschinelles Hochgeschwindigkeitssehen erfordert.

Die neuesten Fünf-Übergangs-Laserdioden erhöhen die optische Leistung bei beherrschbarer Stromaufnahme, vereinfachen das Wärmedesign und verlängern die Modullebensdauer. Hesais 1.440-Kanal-LiDAR und Innoviz' blockierungsresistente Sensoren unterstreichen, wie optische Leistungsdichte – und nicht nur der rohe Fluss – die Leistung der nächsten Generation definiert. Niedrigleistungs-Emitter unter 1 Watt bleiben für Näherungssensoren und Fernbedienungen unverzichtbar, sehen sich jedoch reifen Ersatzzyklen gegenüber. Überlegene Wärmesubstrate und Chip-on-Board-Architekturen bleiben Differenzierungsmerkmale, da sich der Infrarot (IR) LED-Chip-Markt in Richtung höherer Strahlungsdichten bewegt.

Nach Anwendung: Automobildynamik beschleunigt sich

Die Unterhaltungselektronik behielt 2025 einen Anteil von 42,48 % aufgrund der riesigen installierten Basis von Smartphones, doch Automobilmodule sollen mit einer CAGR von 11,05 % wachsen, gestützt durch Sicherheitsbewertungen und Markteinführungen bedingter Autonomie. LiDAR-reiche Fahrzeuge, die in die Massenproduktion eintreten, benötigen augensichere Infrarot-Emitter für Reichweiten von mehr als 200 Metern, was die Nachfrage nach hochzuverlässigen Chips mit AEC-Q102-Zertifizierung antreibt.

Industrielles maschinelles Sehen nutzt robuste 850- und 940-Nanometer-Quellen, die Lichtschranken-Sensoren und optische Encoder auf Hochgeschwindigkeits-Produktionslinien antreiben. Sicherheit und Überwachung bleiben ein Kernbereich, insbesondere im schnell urbanisierenden asiatisch-pazifischen Raum und im Nahen Osten. Gesundheits- und kosmetische Therapiegeräte fügen eine Diversifizierungsebene hinzu und verbreitern die Einnahmequellen für Lieferanten, die medizinische Sicherheitsstandards erfüllen. Insgesamt verstärken diese Dynamiken eine Verlagerung hin zu präzisionsbasierten Anwendungsfällen im gesamten Infrarot (IR) LED-Chip-Markt.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 49,53 % des Umsatzes des Infrarot (IR) LED-Chip-Marktes und ist auf dem Weg zu einer CAGR von 11,22 %, da chinesische, taiwanesische und südkoreanische Anbieter ihre Epitaxie- und Verpackungskapazitäten ausbauen. Sanan Optoelectronics erzielte im ersten Halbjahr 2025 einen Umsatz von 8,987 Milliarden RMB (1,24 Milliarden USD), ein Anstieg von 17,03 %, was eine tiefere Durchdringung in Premium-Automobil- und Verbrauchersegmente widerspiegelt. Taiwans Ennostar verlagert sich in Richtung MicroLED und vertikal emittierende Laser, um der Rohstoffpreisgestaltung zu entgehen, während japanische Lieferanten sich auf diskrete Leistungsgeräte konzentrieren, die Automobilqualitätsstandards unterstützen. Vertikale Integration innerhalb regionaler Industrieparks verkürzt Zykluszeiten und untermauert die wettbewerbsfähige Kostenbasis des Infrarot-LED-Chip-Marktes.

Nordamerika und Europa entwickeln sich langsamer, spielen aber eine entscheidende Rolle bei der Automobilqualifizierung und Verteidigungsprogrammen. ams OSRAM sicherte sich 227 Millionen EUR (256 Millionen USD) an EU-Förderung für den Bau einer Back-End-Anlage im Wert von 1,4 Milliarden EUR (1,58 Milliarden USD) in Österreich – eine strategische Absicherung gegen asiatische Lieferrisiken. Gegenseitige Patentlizenzierung zwischen ams OSRAM und Nichia beseitigt Ablenkungen durch Rechtsstreitigkeiten und lenkt Investitionen in Emitter der nächsten Generation. Diese Regionen verankern auch Konformitätsprüfungen für photobiologische Sicherheit und elektromagnetische Verträglichkeit und sichern so Designgewinne von globalen Automobilherstellern und Medizingeräteunternehmen.

Südamerika, der Nahe Osten und Afrika halten kleinere Anteile, profitieren jedoch von Infrastrukturprojekten, die Nachtsicht-Überwachung und Verkehrsanalysen erfordern. Der Nahe Osten priorisiert den Schutz kritischer Anlagen und unterstützt großangelegte Einsätze verdeckter 940-Nanometer-Kameras. Europäische Datenschutzgesetzgebung könnte biometrische Einführungen verlangsamen, aber Lieferanten, die fragmentierte Vorschriften navigieren können, erzielen geografisch ausgewogenes Wachstum. Folglich bewahren regionale Dynamiken die Lieferdominanz des asiatisch-pazifischen Raums, während anderswo Premium-Nischen innerhalb des Infrarot-LED-Chip-Marktes erhalten bleiben.

Wettbewerbslandschaft

Die zehn größten Hersteller machen 93 % der globalen Kapazität des Infrarot (IR) LED-Chip-Marktes aus, was auf eine hohe Konzentration hinweist. Sanan Optoelectronics, HC Semitek, Changlight und MTC führen das chinesische Festland an, während Ennostar Taiwan dominiert und ams OSRAM, Nichia und Lumileds Premium-Automobil- und Verteidigungsverträge innehaben. Sanans Übernahme von Lumileds für 239 Millionen USD, die voraussichtlich im ersten Quartal 2026 abgeschlossen wird, verbindet kostengünstige chinesische Fertigung mit europäischen Automobil-Zertifizierungen und könnte den Preiswettbewerb im Hochpreissegment intensivieren.

ams OSRAMs gegenseitige Patentlizenz mit Nichia beseitigt Hindernisse für gemeinsame Kundenengagements, und seine Fünf-Übergangs-Laserdiode zeigt eine Pipeline-Verlagerung hin zu höhermargigen LiDAR-Komponenten. Everlights Klage gegen Lumileds im Jahr 2026 wegen Flip-Chip-Verpackungspatenten verdeutlicht, wie geistiges Eigentum ein aktives Schlachtfeld bleibt, das Lieferketten stören kann. Cree LEDs OptiLamp-Pixel-intelligente Displays veranschaulichen die Diversifizierung über die Beleuchtung hinaus in intelligente Beschilderung und zeigen, wie Verpackungs-Know-how in neue Branchen übertragen werden kann.

Chancen in unerschlossenen Bereichen liegen in der kurzwelligen Infrarot-Hyperspektralbildgebung, wo etablierten Unternehmen Anwendungsexpertise fehlt und Endnutzer gemeinsam entwickelte Module suchen. Kleinere Unternehmen, die sich auf Mikrokanal-Keramiksubstrate oder Koronawind-Kühlung konzentrieren, können verteidigungsfähige Nischen sichern, indem sie thermische Engpässe lösen, die die Strahlungsdichte begrenzen. Insgesamt belohnt der Infrarot-LED-Chip-Markt Lieferanten, die Skaleneffekte mit spezialisierten Verpackungs-, Wärme- und optischen Kompetenzen kombinieren.

Infrarot (IR) LED-Chip-Branchenführer

ams OSRAM AG

Nichia Corporation

Everlight Electronics Co., Ltd.

Epistar Corporation

Vishay Intertechnology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Everlight Electronics reichte beim US-Bezirksgericht in Delaware eine Patentverletzungsklage gegen Lumileds wegen Flip-Chip-Verpackungspatenten ein und forderte Schadensersatz sowie eine dauerhafte einstweilige Verfügung.

- Februar 2026: Cree LED stellte OptiLamp-LEDs vor, die Treiberintelligenz in jeden Pixel integrieren und externe Treiber-integrierte Schaltkreise überflüssig machen, mit einer Live-Demonstration auf der ISE 2026 in Barcelona.

- Februar 2026: Cree Lighting unterzeichnete einen langfristigen Lohnfertigungsvertrag mit einem US-amerikanischen Beleuchtungsunternehmen, um die Lieferleistung inmitten restrukturierungsbedingter Einschränkungen wiederherzustellen.

- Januar 2026: Cree LED und Blizzard Lighting einigten sich auf einen Display-LED-Patentstreit, wobei Blizzard eine eingeschränkte Lizenz für Cree-LED-Patente erhielt.

Globaler Infrarot (IR) LED-Chip-Markt Berichtsumfang

Der Infrarot (IR) LED-Chip-Marktbericht ist segmentiert nach Wellenlängenbereich (Nahinfrarot, Kurzwellen-Infrarot, erweitertes Infrarot), Ausgangsleistung (Niedrige Leistung, Mittlere Leistung, Hohe Leistung), Anwendung (Unterhaltungselektronik, Automobil, Industrie und maschinelles Sehen, Sicherheit und Überwachung, Gesundheitswesen und Medizin) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nahinfrarot |

| Kurzwellen-Infrarot |

| Erweitertes Infrarot |

| Niedrige Leistung |

| Mittlere Leistung |

| Hohe Leistung |

| Unterhaltungselektronik |

| Automobil |

| Industrie und maschinelles Sehen |

| Sicherheit und Überwachung |

| Gesundheitswesen und Medizin |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Wellenlängenbereich | Nahinfrarot | |

| Kurzwellen-Infrarot | ||

| Erweitertes Infrarot | ||

| Nach Ausgangsleistung | Niedrige Leistung | |

| Mittlere Leistung | ||

| Hohe Leistung | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Automobil | ||

| Industrie und maschinelles Sehen | ||

| Sicherheit und Überwachung | ||

| Gesundheitswesen und Medizin | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz für Infrarot-Emitter-Lieferanten wachsen, die Automobilprogramme bedienen?

Automobilmodule werden voraussichtlich bis 2031 mit einer CAGR von 11,05 % wachsen, da Sicherheitsvorschriften Fahrerüberwachung und LiDAR zu Standardfunktionen machen.

Welches Wellenlängenband dominiert derzeit die globale Nachfrage?

Nahinfrarot-Chips im Bereich 850–950 Nanometer hielten 2025 einen Umsatzanteil von 51,19 % aufgrund ihrer weit verbreiteten Verwendung in Smartphones, Sicherheitskameras und Fahrerüberwachungssystemen.

Was treibt die kurzwellige Infrarot-Chance in der Industrie an?

Lebensmittelverarbeiter, Recyclingunternehmen und Pharmaunternehmen setzen Hyperspektralbildgebung im Bereich 1.000–1.700 Nanometer ein, um Materialien zu klassifizieren und Feuchtigkeit zu erkennen, was die Nachfrage nach hochreinen Emittern steigert.

Warum investieren Lieferanten in neue europäische Kapazitäten?

ams OSRAMs österreichische Back-End-Anlage verringert die Abhängigkeit von asiatischer Verpackung, erfüllt lokale Automobilqualifizierungsanforderungen und sichert öffentliche Förderunterstützung.

Wie werden Rohstoffrisiken gemanagt?

Unternehmen verhandeln langfristige Galliumverträge und diversifizieren Substratoptionen, um die Exposition gegenüber chinesischen Exportkontrollen zu mindern, die die Galliumpreise zuletzt um 150 % angehoben haben.

Welche Unternehmen werden die Preistrends am wahrscheinlichsten prägen?

Sanan Optoelectronics, Ennostar und ams OSRAM beeinflussen die globale Preisgestaltung, da sie große Epitaxie-Wafer-Kapazitäten mit starken Positionen in wichtigen Endmärkten kombinieren.

Seite zuletzt aktualisiert am: