Marktgröße und Marktanteil für Hochleistungs-LED-Chips

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

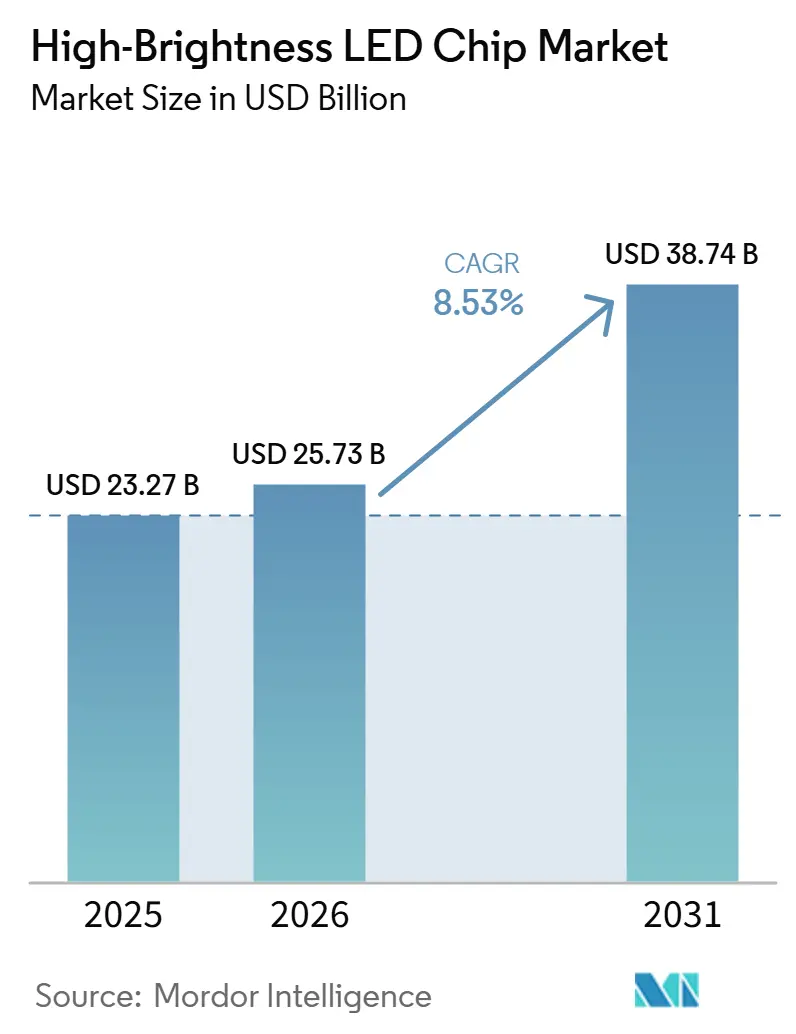

| Marktgröße (2026) | 25.73 Milliarden US-Dollar |

| Marktgröße (2031) | 38.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.53% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochleistungs-LED-Chips von Mordor Intelligence

Die Marktgröße für Hochleistungs-LED-Chips wird voraussichtlich von USD 23,27 Milliarden im Jahr 2025 auf USD 25,73 Milliarden im Jahr 2026 steigen und bis 2031 USD 38,74 Milliarden erreichen, mit einer CAGR von 8,53 % über den Zeitraum 2026–2031. Strukturelle Veränderungen in der globalen Beleuchtungspolitik, die rasche Einführung von Voll-LED-Systemen in der Automobilindustrie und schnelle Effizienzgewinne bei Chips treiben den Markt für Hochleistungs-LED-Chips gemeinsam zu einer höheren Wertschöpfung. Durchbrüche bei der Galliumnitrid-Passivierung (GaN) haben die Laboreffizienz bereits auf über 300 Lumen pro Watt gesteigert und fördern die Premiumpreisgestaltung bei Architektur-, Medizin- und Gartenbau-Leuchten. Gleichzeitig senkt die KI-gestützte Messtechnik auf Wafer-Ebene die Ausschussraten, sodass Anbieter ihre Bruttomargen verteidigen können, auch wenn Überkapazitäten in China einen aggressiven Preiswettbewerb antreiben. Strategische Gallium-Bevorratungsprogramme in den Vereinigten Staaten und verbündeten Regionen schützen Verteidigungs- und Automobillieferketten zusätzlich vor Rohstoffschocks und sichern die langfristige Nachfrage nach inländischen Produktionskapazitäten.

Wichtigste Erkenntnisse des Berichts

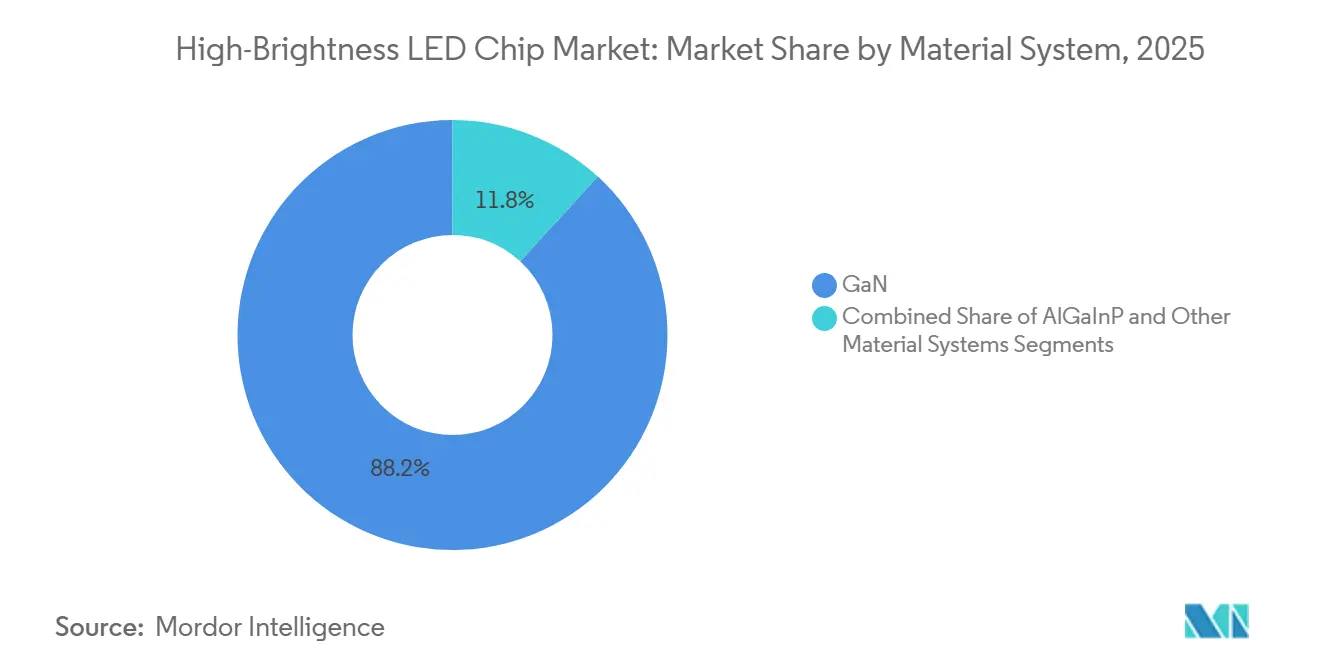

- Nach Materialsystem führte GaN im Jahr 2025 mit einem Marktanteil von 88,18 % am Markt für Hochleistungs-LED-Chips; bis 2031 wird eine Expansion mit einer CAGR von 9,26 % prognostiziert.

- Nach Wellenlänge erzielten blaue Chips im Jahr 2025 einen Umsatzanteil von 54,39 %, während grüne Bauelemente bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen werden.

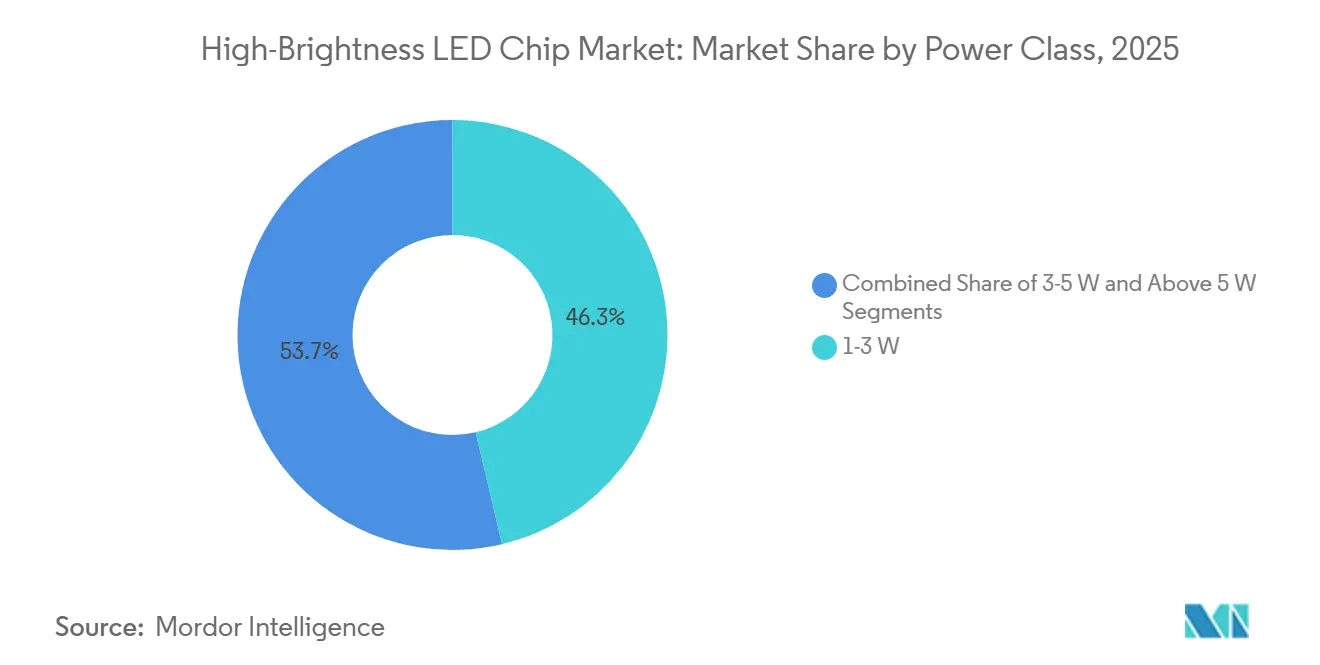

- Nach Leistungsklasse hielten 1–3-W-Bauelemente im Jahr 2025 einen Anteil von 46,29 % an der Marktgröße für Hochleistungs-LED-Chips, während das Segment über 5 W mit einer CAGR von 9,17 % bis 2031 wächst.

- Nach Anwendung entfielen im Jahr 2025 39,16 % der Nachfrage auf die Allgemeinbeleuchtung, und die Fahrzeugbeleuchtung verzeichnet bis 2031 eine CAGR von 8,88 %.

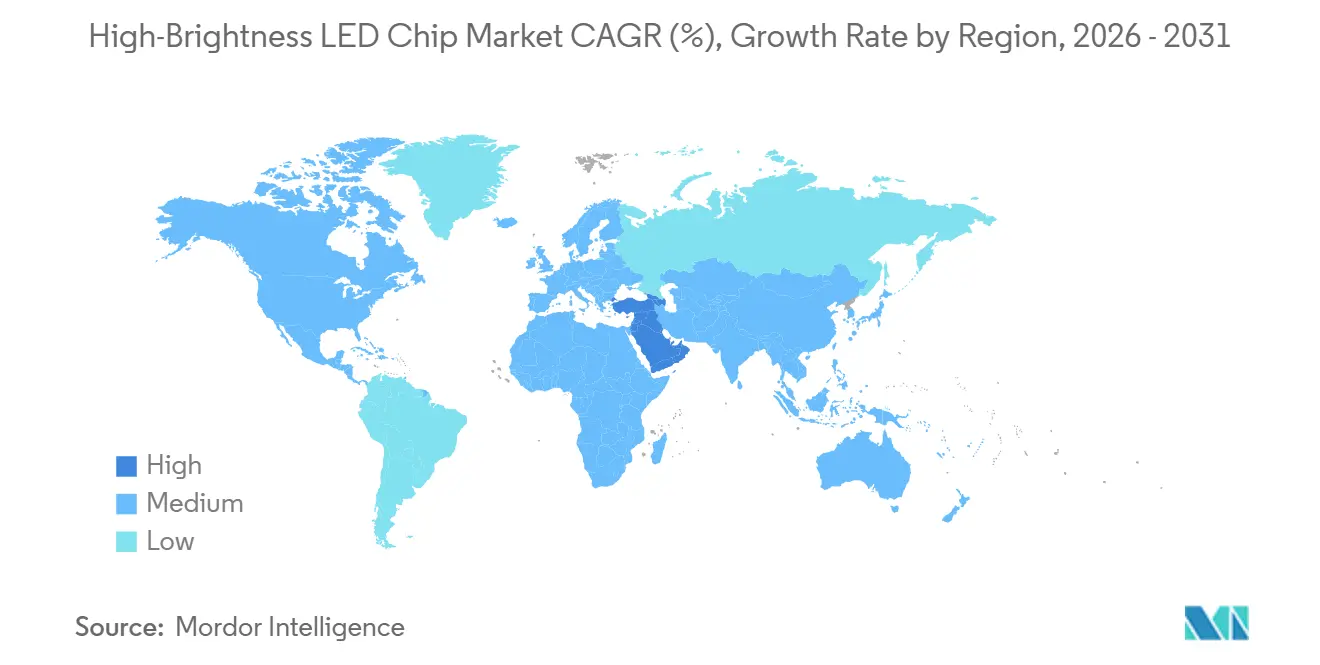

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 62,73 %, und der Nahe Osten wird bis 2031 die höchste regionale CAGR von 8,96 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hochleistungs-LED-Chips

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften beschleunigen die LED-Einführung | +1.8% | Global, mit stärkster Durchsetzung in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Kosten pro Lumen bei Hochleistungs-LED-Chips | +1.5% | Global, mit den größten Volumenzuwächsen im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Automobil-OEMs auf Voll-LED-Außen- und Innenbeleuchtung | +1.3% | Global, angeführt von China, Europa und den Premiumsegmenten Nordamerikas | Mittelfristig (2–4 Jahre) |

| Integration der Tachyon-Oberflächenpassivierung zur Ermöglichung von Chips mit über 300 lm/W | +0.9% | Japan, Südkorea und ausgewählte europäische Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte Messtechnik auf Wafer-Ebene zur Reduzierung von Epitaxie-Wafer-Ausschussraten | +0.7% | Fertigungscluster im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strategische Gallium-Bevorratung durch Verteidigungsbehörden | +0.5% | Vereinigte Staaten, Europäische Union und verbündete pazifische Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften beschleunigen die LED-Einführung

Regierungen weltweit verschärfen weiterhin die Mindesteffizienzschwellen und streichen Leuchtstoff- und Halogentechnologien aus den öffentlichen Beschaffungskatalogen. In der Europäischen Union verpflichtet die im Juli 2024 in Kraft getretene Ökodesign-Verordnung für nachhaltige Produkte Leuchtenhersteller zur Einhaltung anspruchsvollerer Lumen-pro-Watt-Ziele und drängt Käufer zu Premium-Hochleistungs-LED-Chips. Ähnliche Aktualisierungen der Energiekennzeichnungssysteme in Südkorea und Taiwan in den Jahren 2024–2025 erweiterten den adressierbaren Markt, während US-Bundesgebäude ISO-50001-Audits als Referenz nutzen, um hocheffiziente Nachrüstungen zu bevorzugen. Diese regulatorischen Katalysatoren verkürzen die Amortisationszeiten und beschleunigen die Volumenentwicklung in kommunalen und gewerblichen Sektoren. Da öffentliche Ausschreibungen Beleuchtungsprojekte zunehmend mit leistungsbasierten Energieverträgen bündeln, erschließen Chiphersteller, die eine nachhaltige Lumenerhaltung bei erhöhten Temperaturen zertifizieren können, eine Premiumnachfrage.

Rascher Rückgang der Kosten pro Lumen bei Hochleistungs-LED-Chips

Skalierung von Prozessanlagen, größere Waferdurchmesser und engere Bin-Sortierung haben die Kosten-pro-Lumen-Kennzahlen seit 2015 um mehr als 50 % gesenkt. Chinesische Fertigungsbetriebe, angeführt von San'an Optoelectronics, haben die Kapazität für Mikro-LEDs im Jahr 2025 versechsfacht und die Stückpreise in den globalen Kanälen gedrückt.[1]China Daily, „San'an Optoelectronics kündigt USD 5 Milliarden schwere LED-Basis in Quanzhou an”, chinadaily.com.cn Niedrigere Chipkosten führen zu erschwinglicheren Leuchten und öffnen den Markt für Hochleistungs-LED-Chips für preissensible Regionen in Südamerika und Afrika. Da Modulhersteller Effizienzgewinne an die Endnutzer weitergeben, sinken die Gesamtbetriebskosten für LED-Systeme selbst bei moderaten Betriebsstunden unter die der veralteten Entladungstechnologien. Der daraus resultierende Volumenzuwachs stärkt die Skaleneffekte und schafft einen positiven Kreislauf aus Kostensenkung und breiterer Akzeptanz.

Umstieg der Automobil-OEMs auf Voll-LED-Außen- und Innenbeleuchtung

Premium-Fahrzeugplattformen integrieren heute adaptive LED-Arrays, die pixelgenaue Strahlformung, Fahrbahnprojektionen und türkisfarbene Autonomieanzeigen der Stufe 3 ermöglichen. BMWs Mini-LED-Cockpit mit 2.850 Zonen, das auf der CES 2025 vorgestellt wurde, veranschaulicht, wie Display-Zulieferer Hochleistungs-Chips für immersive Armaturenbretter nutzen. Chinesische Automobilhersteller wie NIO, Li Auto und Zeekr beschleunigten die Einführung von Mini-LEDs in Fahrzeugen des Modelljahres 2025 und stimulierten inländische Fertigungsbetriebe, die Sortierung und Rückverfolgbarkeit nach Automobilstandard zu verfeinern.[2]TrendForce, „Durchdringung von Mini-LED-Automobildisplays soll bis 2028 6 % erreichen”, trendforce.com Strenge Zuverlässigkeits- und Farbstabilitätsspezifikationen erhöhen die durchschnittlichen Verkaufspreise und ermöglichen es dem Markt für Hochleistungs-LED-Chips, schneller als die Stücklieferungen im Automobilkanal zu wachsen. Mit der Verbreitung von Autonomiestufe 2+ und Stufe 3 werden die Anforderungen an die Signalbeleuchtung die Nachfrage nach eng kontrollierten Hochfluss-Emittern weiter intensivieren.

Integration der Tachyon-Oberflächenpassivierung zur Ermöglichung von Chips mit über 300 lm/W

Nichias 325-lm/W-GaN-Prototyp, der Ende 2025 vorgestellt wurde, bestätigte die Tachyon-Oberflächenpassivierung als gangbaren Weg zur Unterdrückung nicht-strahlender Rekombination an Chiprändern. Die Methode ergänzt gemusterte Saphirsubstrate und photonische Kristallschichten und steigert die Extraktionseffizienz ohne nennenswerte Anlagenumrüstungen. Da Anbieter von Atomlagenabscheidungsanlagen den Durchsatz steigern und die Vorläuferkosten senken, wird erwartet, dass Mainstream-Fertigungsbetriebe in Japan und Südkorea das Verfahren bis 2027 in Pilotlinien übernehmen. Die erste kommerzielle Einführung ist wahrscheinlich bei chirurgischen Scheinwerfern und Museumsbeleuchtung, wo Farbwiedergabe und Lumenerhaltung Premiumpreise rechtfertigen. Im Laufe der Zeit werden sich kaskadierte Designerfolge in die Allgemeinbeleuchtung ausbreiten und die Leistungsmaßstäbe im gesamten Markt für Hochleistungs-LED-Chips schrittweise neu definieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Preiserosion durch chinesische Überkapazitäten | -1.2% | Global, mit akutem Margendruckdruck im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Risiken der Lieferkettenunterbrechung für Gallium und Indium | -0.8% | Global, mit der höchsten Exposition in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zum digitalen Produktpass der EU erhöhen die Compliance-Kosten | -0.5% | Europäische Union, mit Ausstrahlungseffekten auf Exporteure im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Blaulicht-Gefahrengrenzen für die Leuchtdichte von Verbraucherleuchten | -0.3% | Global, mit strengster Durchsetzung in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Preiserosion durch chinesische Überkapazitäten

China hat zwischen 2023 und 2025 erhebliche Epitaxiekapazitäten aufgebaut, was zu zweistelligen Preisrückgängen führte und die Margen japanischer, koreanischer und europäischer Platzhirsche unter Druck setzte. San'ans USD 5 Milliarden schwere Quanzhou-Erweiterung, die im August 2025 angekündigt wurde, verdeutlicht die Kapitalstärke hinter diesem Angebotsanstieg. Das kostengünstige Angebot zwingt nicht-chinesische Anbieter, sich in Spezialmarktnischen wie die ultraviolette Desinfektion zurückzuziehen oder die vertikale Integration in Module zu beschleunigen. Anhaltende Überkapazitäten schrecken auch neue Investitionen in Reaktoren der nächsten Generation außerhalb Chinas ab und riskieren eine technologische Divergenz, die regionale Angebotsungleichgewichte verfestigen könnte. Sofern das Nachfragewachstum die Überkapazitäten nicht absorbiert, könnte die Gewinnserosion die für bahnbrechende Effizienzgewinne erforderlichen Forschungs- und Entwicklungsbudgets beschneiden.

Risiken der Lieferkettenunterbrechung für Gallium und Indium

Die Galliumversorgung ist stark konzentriert, wobei China historisch gesehen mehr als 90 % der raffinierten Produktion liefert. Pekings Exportlizenzierungsregime von 2023 legte die Verwundbarkeit westlicher LED- und HF-Hersteller offen und veranlasste das US-Verteidigungsministerium, Lagerbestände im Rahmen von Projekt Vault anzulegen.[3]Atlantic Council, „Sicherung kritischer Mineralien: Die Projekt-Vault-Initiative des Pentagons”, atlanticcouncil.org Indium weist eine ähnliche Konzentration auf, was das Risiko mit steigender Nachfrage nach Mikro-LEDs und Mini-LEDs verstärkt. Engpässe auf Schifffahrtsrouten, geopolitische Spannungen oder pandemiebedingte Minenschließungen könnten die Rohstoffkosten in die Höhe treiben und die Liefervorlaufzeiten verlängern. Während Recyclinginitiativen und die Sekundärgewinnung aus Bauxit-Rückständen geprüft werden, ist eine skalierbare Risikominderung noch Jahre entfernt, sodass das Materialversorgungsrisiko während des gesamten Prognosezeitraums auf den Agenden der Führungskräfte bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialsystem: GaN-Dominanz durch Effizienzgewinne verankert

Galliumnitrid hielt im Jahr 2025 einen Marktanteil von 88,18 % am Markt für Hochleistungs-LED-Chips, eine Führungsposition, die durch überlegene thermische Stabilität und Vielseitigkeit bei mehreren Wellenlängen aufrechterhalten wird. Jüngste Fortschritte bei der Tachyon-Passivierung und der photonischen Kristallextraktion sollen die kommerzielle GaN-Effizienz bis 2028 in ausgewählten Leuchten auf 300 lm/W steigern. AlGaInP bedient weiterhin Rot- und Bernsteinfunktionen, ist jedoch durch intrinsischen Droop oberhalb von 85 °C Sperrschichttemperatur eingeschränkt, was die Durchdringung in Hochtemperatur-Automobillampengehäusen begrenzt. Aufkommende Materialien wie Indiumphosphid-Quantenpunkte befinden sich noch in der Laborphase, was bedeutet, dass der Markt für Hochleistungs-LED-Chips während des Prognosezeitraums überwiegend GaN-zentriert bleiben wird.

Anlagenabschreibungen und Prozessreife senken die GaN-Stückkosten weiter und vergrößern den Abstand zu konkurrierenden Chemikalien. GaN-auf-Saphir behält die Kosten-Leistungs-Balance für die Allgemeinbeleuchtung bei, während GaN-auf-Silizium trotz etwas geringerer Effizienz Interesse bei preissensiblen Glühbirnen weckt. Spezielle GaN-auf-SiC-Strukturen zielen auf UV-C-Desinfektion und Hochleistungsscheinwerfer ab, wo thermische Grenzen streng sind. Mit fortschreitender Materialinnovation werden Anbieter ihre Portfolios nach Substrat und Passivierungsschicht segmentieren, um Leistung und Stücklistenbeschränkungen in Einklang zu bringen.

Nach Wellenlänge und Farbe: Blau führt, Grün beschleunigt

Blaue LEDs erzielten im Jahr 2025 54,39 % des Umsatzes und spiegeln damit ihre Rolle als Konversionsbasis für weißes Licht in Phosphormischungen wider. Gleichzeitig verfolgen grüne Bauelemente bis 2031 eine CAGR von 9,58 %, da Nanodrahtgeometrie und optimierte Quantentopfdicke die historische „Grünlücke” verringern. Porotechs Meilenstein von 20 % externer Quanteneffizienz im Juni 2025 bestätigt den kommerziellen Entwicklungspfad grüner InGaN-Emitter. Rote und bernsteinfarbene Chips behalten wesentliche regulatorische Rollen bei der Fahrzeugsignalbeleuchtung, auch wenn Quantenpunkt-Farbkonverter in Display-Hintergrundbeleuchtungen vordringen.

In der Unterhaltungselektronik verwenden dreifarbige Mikro-LED-Arrays diskrete rote, grüne und blaue Chips und fördern so die zusätzliche Nachfrage nach monochromatischen Hochfluss-Chips. Ultraviolette und tiefrot-gartenbauliche Segmente bleiben in absoluten Dollar-Beträgen klein, erzielen aber Premium-Durchschnittsverkaufspreise und schützen Anbieter vor Rohstoffpreisschwankungen. Farbmischstrategien in Fahrzeuginnenräumen und Smart-Home-Leuchten werden zunehmend aufeinander abgestimmte Effizienz über RGB-Wellenlängen hinweg spezifizieren und den Fortschritt bei grünen Chips unter Druck setzen, mit der Blau- und Rotemissionsleistung Schritt zu halten.

Nach Leistungsklasse: Mittlere Leistung dominiert, hohe Leistung steigt

Bauelemente mit 1–3 W machten im Jahr 2025 46,29 % des Marktes für Hochleistungs-LED-Chips aus und balancieren Fluss und thermische Leistung für Einbauleuchten und Rasterleuchten. Dennoch expandiert die Klasse über 5 W mit einer CAGR von 9,17 %, da Gartenbauern, Stadionbetreiber und Designer adaptiver Scheinwerfer einen höheren Strahlungsfluss aus kompakten Bauformen fordern. Fluence-Bioengineering-Leuchten liefern bereits photosynthetische Photonenfluss-Dichten von über 2.000 µmol m⁻² s⁻¹ unter Verwendung von Hochleistungs-Chip-Ketten. Dampfkammer-Kühlkörper und graphenimprägnierte Substrate halten die Sperrschichttemperaturen unter 100 °C und erhalten die Lumenerhaltung über 50.000-Stunden-Betriebszyklen.

Die 3–5-W-Klasse bedient Übergangsbedürfnisse wie Außenflächenleuchten und Einzelhandels-Strahler, bei denen moderate Antriebsströme ein Kosten-Leistungs-Gleichgewicht herstellen. Da Chiparchitekturen den Abstand verringern und gleichzeitig die Stromstärkeschwellen erhöhen, werden die Grenzen zwischen traditionellen Leistungsklassen verschwimmen und OEMs ermöglichen, optische und thermische Module mit feinerer Granularität anzupassen.

Nach Anwendung: Allgemeinbeleuchtung am größten, Fahrzeugbeleuchtung am schnellsten

Die Allgemeinbeleuchtung absorbierte im Jahr 2025 39,16 % der Nachfrage, dank Nachrüstprogrammen in Büro-, Industrie- und Kommunalgebäuden. Ersatzzyklen verlängern sich, da frühe LED-Installationen in die Mitte ihrer Lebensdauer eintreten, aber intelligente Steuerungsaufrüstungen und humanzentrische Beleuchtungskonzepte halten die Basisvolumina aufrecht. Die Fahrzeugbeleuchtung, die eine CAGR von 8,88 % verzeichnet, schreitet am schnellsten voran, getragen von pixelierten Scheinwerfern, dynamischer Signalisierung und hochauflösenden Cockpit-Displays. Mercedes-Benz Digital-Light-Module integrieren 25.000 Mikro-LEDs pro Leuchte zur Projektion von Navigationshinweisen und demonstrieren damit den Gestaltungsspielraum, den Hochleistungs-Chips eröffnen.

Mini-LED-Hintergrundbeleuchtung in Premium-Fernsehern, Laptops und Fahrzeug-Infotainment-Panels diversifiziert die Anwendungsnachfrage weiter. Die Außenwerbung setzt auf feinrasterige LED-Wände mit unter 1 mm Pixelabstand und konkurriert mit LCD und OLED durch unübertroffene Helligkeit und Langlebigkeit. Nischenanwendungen in Medizingeräten, UV-C-Keimbestrahlung und maschineller Sichtprüfung erzielen höhere Durchschnittsverkaufspreise und strenge Bin-Anforderungen und stärken die mehrstufige Preisgestaltung im gesamten Markt für Hochleistungs-LED-Chips.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 62,73 %, gestützt durch Chinas vertikal integrierte Cluster, die Epitaxie, Chipfertigung und Modulassemblierung umfassen. San'an Optoelectronics, HC SemiTek und Nationstar lieferten hohe Volumina sowohl an inländische als auch an Exportkunden und nutzten dabei staatliche Anreize und die Nähe zu Display- und Beleuchtungs-OEMs. Japanische und südkoreanische Akteure, darunter Nichia und Seoul Semiconductor, spezialisieren sich auf Automobil- und Spezialmarktnischen und schützen ihre Margen durch Patente und nachhaltige Forschungs- und Entwicklungsinvestitionen.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 8,96 %, angetrieben durch Smart-City-Nachrüstungen im Einklang mit den Vision-2030-Agenden. Die Ashghal-Behörde Katars verpflichtete sich im Jahr 2024, bis 2027 alle öffentlichen Straßenleuchten auf intelligente LED-Systeme umzustellen und dabei adaptive Dimmung und Ferndiagnose zu integrieren. Saudi-Arabiens NEOM-Megaprojekt spezifiziert Premium-LED-Lösungen, die Wüstentemperaturschwankungen standhalten und IoT-Sensoren für das Asset-Management integrieren können.

Nordamerika und Europa verzeichnen ein langsameres Stückwachstum, da die Basismarktdurchdringung die Sättigung nähert, bleiben aber für hochmargige Automobil-, Medizin- und Architektursegmente attraktiv. Die Vorschriften der Europäischen Union zum digitalen Produktpass, die ab 2026 gelten, legen Rückverfolgbarkeitspflichten auf, die Lieferanten mit robusten ISO-9001- und IATF-16949-Systemen begünstigen. Südamerika und Afrika bieten inkrementelles Aufwärtspotenzial durch ländliche Elektrifizierung und klimaresistente Infrastruktur, obwohl Wechselkursvolatilität und Netzeinschränkungen die kurzfristigen Volumina dämpfen.

Wettbewerbslandschaft

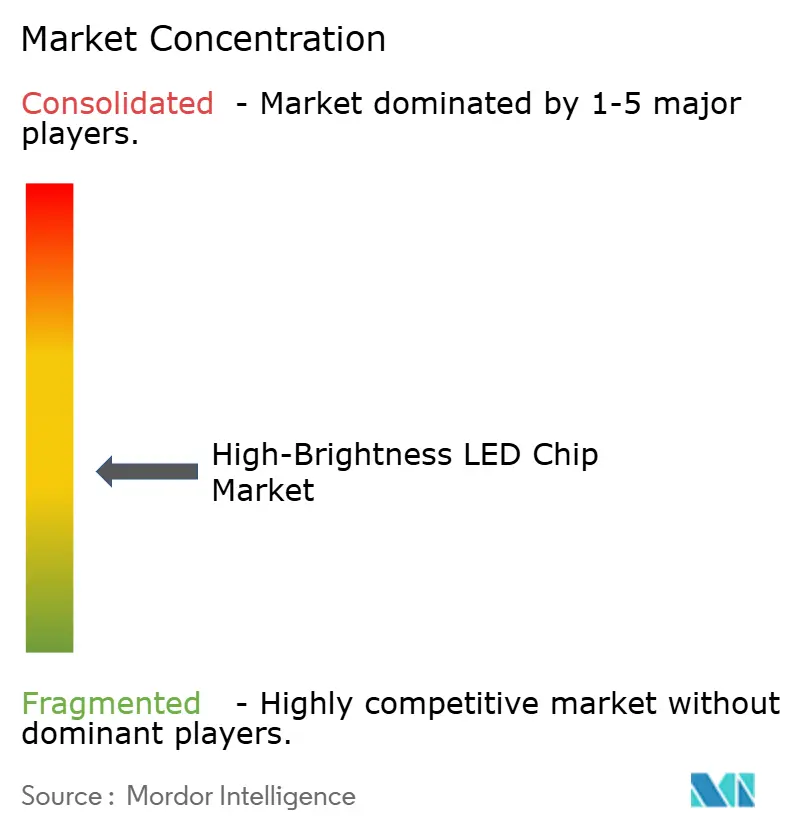

Der Markt für Hochleistungs-LED-Chips weist eine moderate Konzentration auf, wobei die fünf größten Anbieter einen beträchtlichen Anteil des Premium-Umsatzes kontrollieren, während Dutzende chinesischer Unternehmen die Commodity-Segmente überschwemmen. Nichias Laborrekord von 325 lm/W festigt seinen Ruf als Materialführer. Samsung Electronics nutzt die vertikale Integration und setzt eigene Chips in Fernsehern und Smartphone-Blitzmodulen ein, während Lumileds' Automobil-Know-how nach der Übernahme im Januar 2026 nun im expandierenden chinesischen Ökosystem von San'an angesiedelt ist.

Die Wettbewerbsintensität wird durch chinesische Überkapazitäten verstärkt, die die Margen in der Allgemeinbeleuchtung komprimieren und japanische, koreanische und europäische Platzhirsche zwingen, sich auf Spezialmarktnischen wie UV-C-Desinfektion und lasergestützte Phosphormodule zu konzentrieren. Cree LEDs Rebranding im Jahr 2024 zu Wolfspeed LED und die Schwerpunktverlagerung hin zu Siliziumkarbid-Leistungshalbleitern veranschaulicht die Portfolioneuausrichtung weg von Commodity-Beleuchtungschips. Die Patentrennen konzentrieren sich auf Atomlagenabscheidungspassivierung und photonische Kristallextraktion, wobei Nichia, Osram und Seoul Semiconductor bei den erteilten Ansprüchen führend sind.

Modulhersteller verhandeln langfristige, kapazitätsgarantierte Verträge und zwingen Chipanbieter, in KI-gestützte Inspektionssysteme von KLA und ASML zu investieren, die Ausbeute und Konsistenz steigern. Compliance-Anforderungen, einschließlich der IEC-62471-Blaulicht-Gefahrengrenzen und europäischer Rückverfolgbarkeitsmandate, dünnen das Anbieterverzeichnis weiter aus, indem sie den Overhead für kleinere Gießereien erhöhen. Die daraus resultierende Landschaft begünstigt skalierbare Akteure, die sowohl Prozessinnovationen als auch globale regulatorische Zertifizierungen finanzieren können.

Marktführer in der Hochleistungs-LED-Chip-Branche

Nichia Corporation

Samsung Electronics Co., Ltd.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Penguin Solutions Inc. (Cree Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: San'an Optoelectronics schloss die Übernahme eines Anteils von 74,5 % an Lumileds für USD 239 Millionen ab und erschloss damit Synergien bei Automobil-IP und Kapital für die Expansion.

- Dezember 2025: San'an Optoelectronics erweiterte die Mikro-LED-Kapazität von 250 auf 1.400 Wafer pro Monat, um die Display-Sparte von Samsung zu beliefern.

- November 2025: Nichia stellte einen 325-lm/W-GaN-Prototyp vor, der durch Tachyon-Passivierung ermöglicht wurde.

- September 2025: Mercedes-Benz erhielt die US-Regulierungsgenehmigung für türkisfarbene Markierungsleuchten für automatisiertes Fahren.

Berichtsumfang des globalen Marktes für Hochleistungs-LED-Chips

Der Markt für Hochleistungs-LED-Chips bezieht sich auf die Branche, die sich auf die Produktion, Entwicklung und Anwendung von LED-Chips mit hoher Lichtstärke konzentriert. Diese Chips werden nach Materialsystemen, Wellenlänge und Farbe, Leistungsklasse und ihrer Verwendung in verschiedenen Anwendungen wie Allgemeinbeleuchtung, Fahrzeugbeleuchtung, Hintergrundbeleuchtung, Beschilderung und Displays sowie anderen kategorisiert.

Der Bericht über den Markt für Hochleistungs-LED-Chips ist segmentiert nach Materialsystem (GaN, AlGaInP und andere Materialsysteme), Wellenlänge und Farbe (Blau, Grün, Rot, Bernstein und Gelb sowie andere Wellenlängen und Farben), Leistungsklasse (1–3 W, 3–5 W und über 5 W), Anwendung (Allgemeinbeleuchtung, Fahrzeugbeleuchtung, Hintergrundbeleuchtung, Beschilderung und Displays sowie andere Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN |

| AlGaInP |

| Andere Materialsysteme |

| Blau |

| Grün |

| Rot |

| Bernstein / Gelb |

| Andere Wellenlängen / Farben |

| 1–3 W |

| 3–5 W |

| Über 5 W |

| Allgemeinbeleuchtung |

| Fahrzeugbeleuchtung |

| Hintergrundbeleuchtung |

| Beschilderung und Displays |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN | |

| Ozeanien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nordafrika | |

| Übriges Afrika |

| Nach Materialsystem | GaN | |

| AlGaInP | ||

| Andere Materialsysteme | ||

| Nach Wellenlänge / Farbe | Blau | |

| Grün | ||

| Rot | ||

| Bernstein / Gelb | ||

| Andere Wellenlängen / Farben | ||

| Nach Leistungsklasse | 1–3 W | |

| 3–5 W | ||

| Über 5 W | ||

| Nach Anwendung | Allgemeinbeleuchtung | |

| Fahrzeugbeleuchtung | ||

| Hintergrundbeleuchtung | ||

| Beschilderung und Displays | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Ozeanien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nordafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hochleistungs-LED-Chips bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 38,74 Milliarden erreichen und im Zeitraum 2026–2031 mit einer CAGR von 8,53 % wachsen.

Welches Materialsystem dominiert die aktuelle Produktion von Hochleistungs-LED-Chips?

Galliumnitrid hält einen Anteil von 88,18 % und wird voraussichtlich seine Führungsposition dank überlegener Effizienz und thermischer Stabilität behaupten.

Warum gewinnen grüne LEDs an Dynamik?

Nanodrahtarchitekturen und optimierte Quantentopfdesigns haben die historische Effizienzlücke verringert und ermöglichen eine CAGR von 9,58 % für grüne Chips bis 2031.

Welche Region bietet die schnellste Wachstumschance?

Der Nahe Osten wird voraussichtlich eine CAGR von 8,96 % verzeichnen, da Golfstaaten intelligente LED-Nachrüstungen im Einklang mit den Vision-2030-Zielen einführen.

Was ist das größte Lieferkettenrisiko für LED-Chip-Hersteller?

Die konzentrierte Gallium- und Indiumproduktion schafft eine Anfälligkeit gegenüber Exportkontrollen und geopolitischen Störungen, wie die US-Projekt-Vault-Initiative verdeutlicht.

Seite zuletzt aktualisiert am: