Marktgröße und Marktanteil für Infrarotdetektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

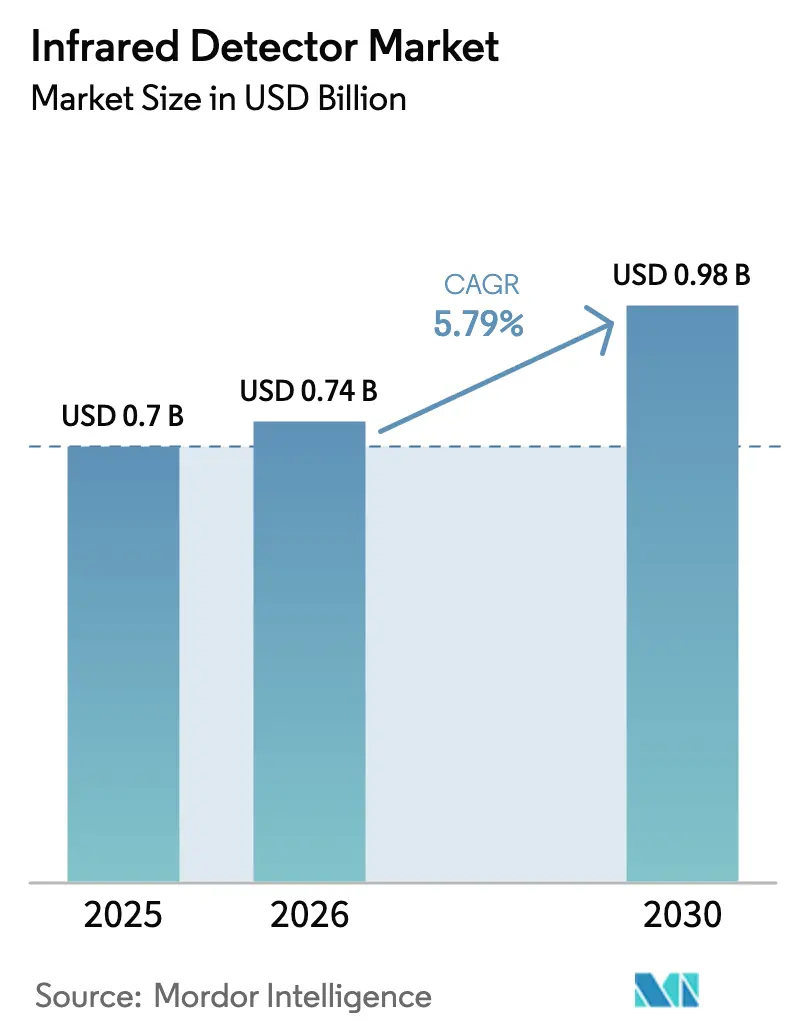

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2030) | 0.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

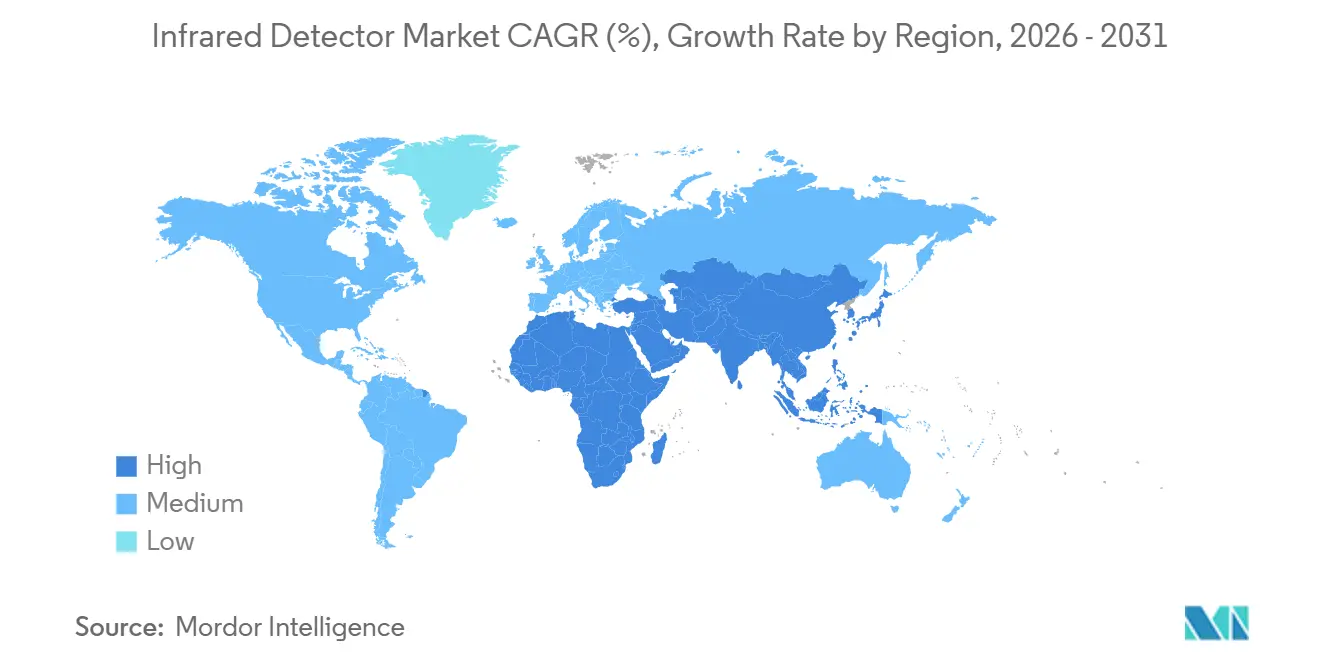

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

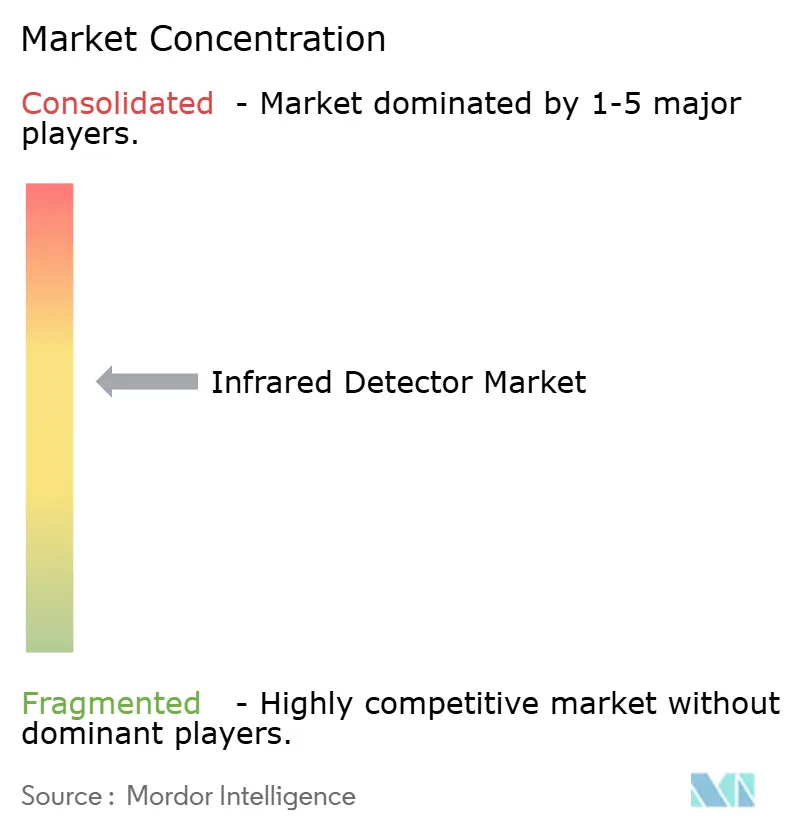

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Infrarotdetektoren von Mordor Intelligence

Die Marktgröße für Infrarotdetektoren wird voraussichtlich von USD 0,70 Milliarden im Jahr 2025 auf USD 0,74 Milliarden im Jahr 2026 steigen und bis 2031 USD 0,98 Milliarden erreichen, mit einer CAGR von 5,79 % über den Zeitraum 2026–2031. Die gestiegene Nachfrage nach Festkörper-LiDAR in Elektrofahrzeugen, vierteljährliche Thermografieprüfungen, die von der Europäischen Union vorgeschrieben werden, sowie Vorschriften zur Überwachung von Wasserstofflecks im Nahen Osten verlagern die Einnahmen in Richtung kurzwelliger und mittelwelliger Infrarot-Fokalebenen-Arrays. Ungekühlte Mikrobolometer bleiben das Arbeitspferd der Gebäudeautomation und industriellen Instandhaltung, doch Foto-Quanten-Designs auf Basis von Indiumgalliumarsenid und Quecksilberkadmiumtellurid expandieren in der Automobil- und Verteidigungsbranche, da sie höhere Bildwiederholraten und niedrigere Rauschzahlen liefern. Asien-Pazifik behält die Volumenführerschaft dank Chinas LiDAR-Lieferkette, während der Nahe Osten das schnellste regionale Wachstumspotenzial aufweist, da Grüner-Wasserstoff-Komplexe von der Pilotphase in den Megawatt-Maßstab übergehen. Der Preisdruck bei passiven pyroelektrischen Sensoren beschleunigt die Migration zu Mikrobolometern mit Waferlevel-Verpackung, die Vakuumverkapselung, Antireflexbeschichtungen und Ausleseschaltkreise in Modulen mit weniger als 10 Millimetern Kantenlänge integrieren.

Wichtigste Erkenntnisse des Berichts

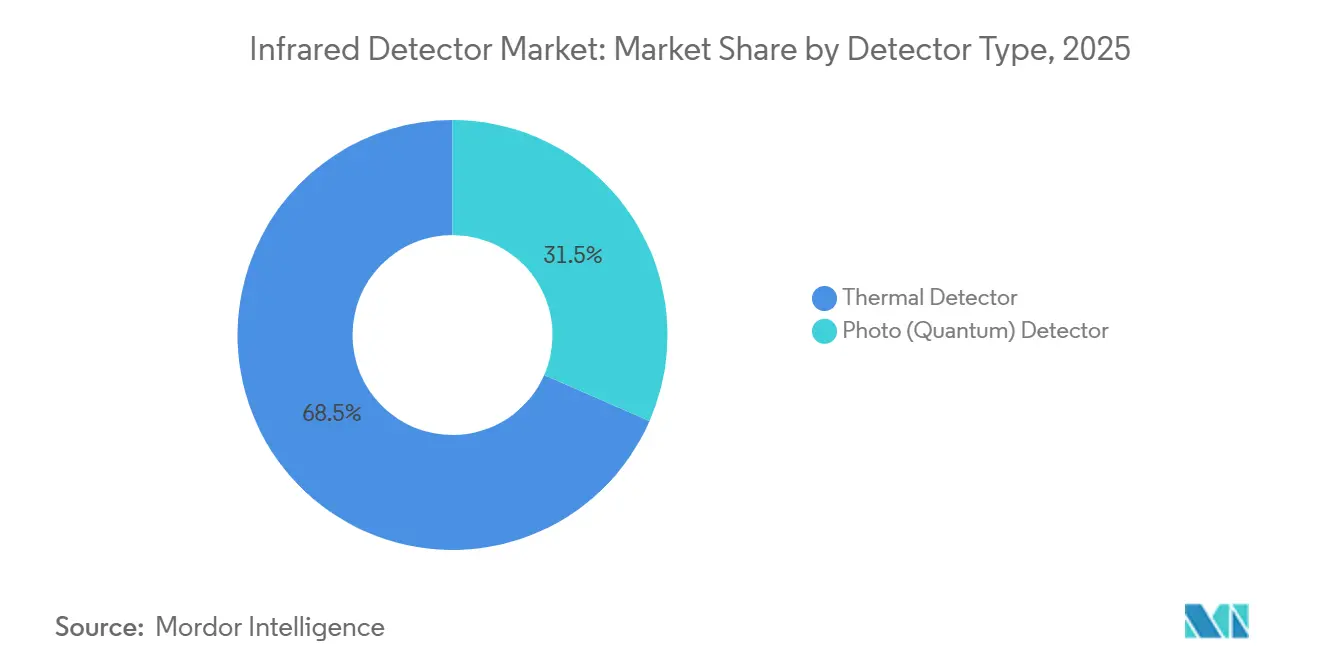

- Nach Detektortyp führten thermische Detektoren mit einem Marktanteil von 68,46 % am Markt für Infrarotdetektoren im Jahr 2025, während Foto-Quanten-Detektoren bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen werden.

- Nach Kühltechnologie entfielen ungekühlte Detektoren auf 83,71 % der Marktgröße für Infrarotdetektoren im Jahr 2025; gekühlte Detektoren entwickeln sich mit einer CAGR von 10,90 % über den Zeitraum 2026–2031.

- Nach Material erfassten Mikrobolometer-Schichten im Jahr 2025 einen Anteil von 64,27 %, während Indiumgalliumarsenid-Arrays voraussichtlich mit einer CAGR von 13,21 % wachsen werden.

- Nach Spektralbereich dominierte langwelliges Infrarot mit einem Umsatzanteil von 45,83 % im Jahr 2025; kurzwelliges Infrarot ist auf dem Weg zu einer CAGR von 14,58 % zwischen 2026 und 2031.

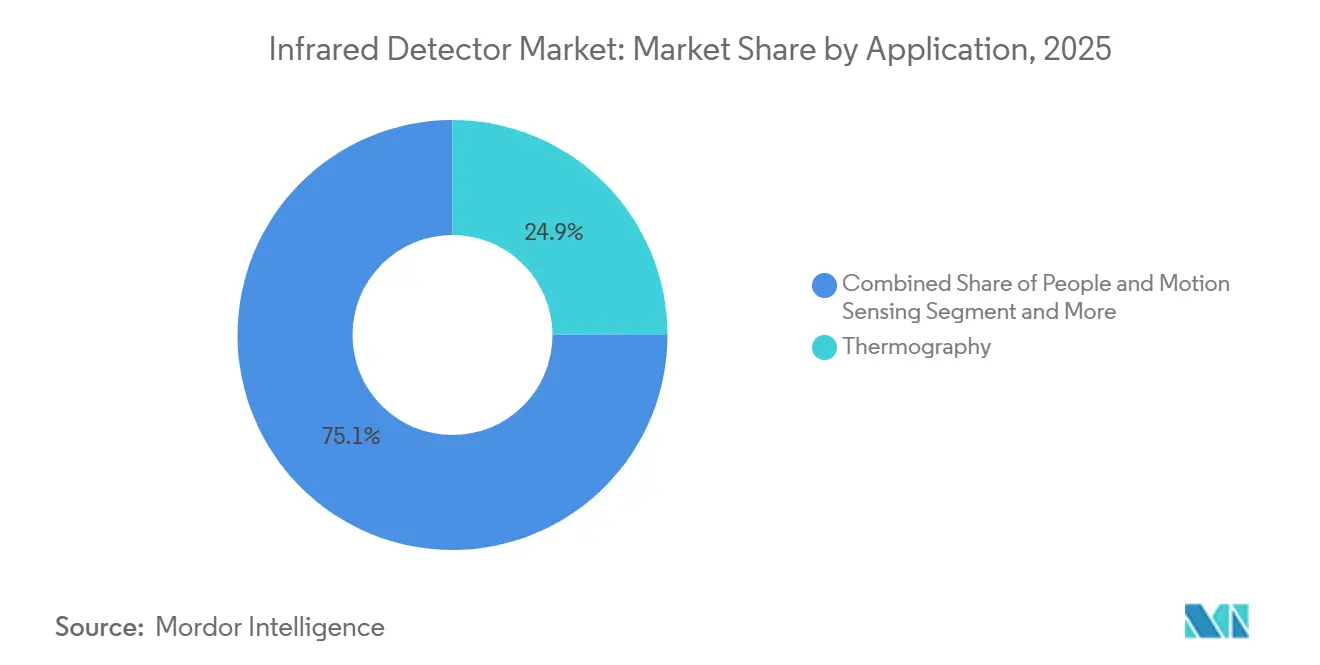

- Nach Anwendung hielten Temperaturmessung und Thermografie 24,94 % der Nachfrage im Jahr 2025, doch Automobil-ADAS und LiDAR werden bis 2031 voraussichtlich eine CAGR von 18,43 % verzeichnen.

- Nach Endverbrauchsbranche repräsentierte die industrielle Fertigung 31,03 % des Umsatzes im Jahr 2025, doch die Automobilbranche ist auf dem Weg, bis 2031 mit einer CAGR von 12,64 % zu wachsen.

- Nach Geografie hielt Asien-Pazifik 40,15 % des Umsatzes im Jahr 2025; für den Nahen Osten wird bis 2031 eine CAGR von 10,30 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Infrarotdetektoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung ungekühlter Mikrobolometer-Arrays zur Unterstützung von IoT-Bewegungssensoren in Asien | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Thermografie zur vorausschauenden Instandhaltung in EU-Prozessindustrien | +0.9% | Europa, sekundäre Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg LiDAR-tauglicher Nah-IR-Detektoren für autonome Fahrzeuge und Elektrofahrzeugplattformen in China | +1.5% | China, Ausweitung auf Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Vorschriften zur IR-Gasleckerkennung für Grüner-Wasserstoff- Anlagen im Nahen Osten | +0.7% | Naher Osten, frühe Pilotprojekte in Australien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach SWIR-Kameras für die Halbleiterfabrikationsinspektion in Taiwan und Südkorea | +0.6% | Taiwan und Südkorea, sekundär in Japan | Kurzfristig (≤ 2 Jahre) |

| Programme zur Modernisierung der Grenzüberwachung in den USA und Indien | +0.5% | Vereinigte Staaten und Indien, begrenzte Übernahme im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung ungekühlter Mikrobolometer-Arrays zur Unterstützung von IoT-Bewegungssensoren in Asien

Pixelabstände unter 12 Mikrometern haben es japanischen und südkoreanischen Lieferanten ermöglicht, im Jahr 2025 fast 8 Millionen Fokalebenen-Arrays für batteriebetriebene IoT-Belegungssensoren zu liefern, ein Anstieg von 35 % gegenüber dem Vorjahr.[1]IEEE, "Fortschritte bei Sub-10-µm-Mikrobolometern," ieeexplore.ieee.org Integratoren der Gebäudeautomation übernahmen den kleineren Chip, um Energieeffizienzvorschriften zu erfüllen, die HLK-Lasten an eine verifizierte Raumbelegung knüpfen. Linsendurchmesser schrumpften parallel dazu, sodass Thermalmodule in Leuchten und Wandschalter passen, die zuvor keinen Platz für 17-Mikrometer-Arrays boten. Die Fertigungskosten pro Quadratmillimeter sanken um etwa 40 %, was Mittelklasse-Smartphones für eingebettete Wärmebildkameras öffnete. Der passive Betrieb vermeidet die augensicherheitsbezogenen Überprüfungen, die mit aktiver Nah-Infrarot-Beleuchtung verbunden sind, und erleichtert die Zertifizierung von Verbraucherprodukten gemäß IEC 62471.

Vorgeschriebene Thermografie zur vorausschauenden Instandhaltung in EU-Prozessindustrien

Die Energieeffizienzrichtlinie 2023/1791 verpflichtet Raffinerien, Chemieanlagen und Stahlwerke, vierteljährliche Thermografieprüfungen an Motoren, Schaltanlagen und Rohrleitungen durchzuführen.[2]Europäische Kommission, "Energieeffizienzrichtlinie 2023/1791," ec.europa.eu Deutschland und Frankreich weiteten den Anwendungsbereich 2024 auf mittelgroße Standorte aus und verdreifachten damit die Anzahl der adressierbaren Anlagen auf 12.000. Handgehaltene und drohnengestützte Kameras mit einer Auflösung von 0,05 °C verdrängten Kontaktsonden in Gefahrenbereichen. Britische und niederländische Versicherer gewähren nun Rabatte von 5 % bis 10 % auf Jahresprämien, wenn Anlagen kontinuierliche Thermaldaten in Asset-Management-Clouds hochladen. Kamerahersteller reagierten mit der Bündelung von LTE-Modulen und verschlüsselten Gateways, Funktionen, die den durchschnittlichen Verkaufspreis gegenüber Offline-Geräten um etwa 20 % erhöhen.

Anstieg LiDAR-tauglicher Nah-IR-Detektoren für autonome Fahrzeuge und Elektrofahrzeugplattformen in China

Chinas Level-3-Fahrzeugrichtlinien von 2025 schreiben mindestens ein Festkörper- oder Hybrid-LiDAR pro Fahrzeug vor.[3]MIIT, "Technische Leitlinien für intelligente Fahrzeuge 2025," miit.gov.cn Frequenzmodulierte Dauerstrichsysteme, die bei 1.550 Nanometern betrieben werden, stützen sich auf Indiumgalliumarsenid-Lawinenfotodioden, die eine viermal größere Reichweite gegenüber gepulsten Silizium-Bildgebern bei 905 Nanometern bieten. Inländische LiDAR-Hersteller lieferten im Jahr 2025 etwa 1,2 Millionen Einheiten und bezogen Detektorwafer von japanischen und deutschen Epitaxiehäusern sowie lokalen Gießereien. Der Betrieb oberhalb der Siliziumabschneidekante erfüllt auch die Augensicherheitsklasse 1 gemäß IEC 60825-1 bei höherer optischer Leistung und erweitert die Autobahnerfassung auf 300 Meter. Marken wie BYD und NIO integrierten die Module im vergangenen Jahr in Produktionslinien und beschleunigten damit die Volumennachfrage nach kurzwelligen Infrarot-Arrays.

Vorschriften zur IR-Gasleckerkennung für Grüner-Wasserstoff-Anlagen im Nahen Osten

Saudi-Arabien und die Vereinigten Arabischen Emirate veröffentlichten 2024 gemeinsame Normen, die eine kontinuierliche mittelwellige Infrarotüberwachung an Elektrolyseurstandorten über 10 Megawatt vorschreiben. Kameras müssen Wasserstoff bei 100 ppm aus 100 Metern Entfernung erkennen, ein Wert, der nur mit gekühlten Quecksilberkadmiumtellurid- oder Indiumantimonid-Detektoren erreichbar ist. Der 4-Gigawatt-Komplex NEOM allein wird etwa 250 stationäre und tragbare Kameras im Wert von rund USD 15 Millionen einsetzen. Der Wasserstoffsicherheitsleitfaden der IRENA von 2025 empfiehlt Infrarotbildgebung als primäre Leckschutzmaßnahme und stärkt die Nachfrage in Australien und Chile. Die Einhaltung von ISO 19880-8 weitet den Detektorabsatz auf nachgelagerte Tankstellen aus, wo tragbare Bildgebungsgeräte die Rohrintegritätsprüfung übernehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollbeschränkungen (ITAR-ähnlich) für hochwertige gekühlte Detektoren | -0.8% | Global, am stärksten in Asien-Pazifik und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Preisverfall bei passiven PIR-Komponenten | -0.6% | Global, konzentriert im Segment der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Thermische Drift und Kalibrierungsprobleme beim Einsatz in der Offshore-Öl- und Gasindustrie | -0.3% | Nordsee, Golf von Mexiko, Offshore-Felder in Südostasien | Mittelfristig (2–4 Jahre) |

| Gefälschte Detektorkanäle in Schwellenmärkten | -0.2% | Afrika, Südasien, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbeschränkungen (ITAR-ähnlich) für hochwertige gekühlte Detektoren

Die US-amerikanischen ITAR-Vorschriften und die EU-Listen für Güter mit doppeltem Verwendungszweck klassifizieren gekühlte Arrays mit einer Auflösung über 640×480 und einem Rauschen unter 20 mK als Verteidigungsgüter, was bis zu 12 Monate für die Exportlizenzierung und Rechtskosten von über USD 100.000 pro Sendung hinzufügt. Asiatische und nahöstliche Käufer weichen auf Mikrobolometer mit niedrigeren Spezifikationen aus oder suchen nach inländisch produzierten gekühlten Detektoren, die den Schwellenwert umgehen, und tauschen dabei Leistung gegen Beschaffungsgeschwindigkeit. Westliche Lieferanten berichten von 25 % weniger internationalen Aufträgen im Jahr 2025 im Vergleich zu 2024 aufgrund von Lizenzverweigerungen. Die Beschränkung fragmentiert auch die globale Forschungs- und Entwicklungszusammenarbeit, da grenzüberschreitende technische Datenaustausche nun staatlich genehmigte Vereinbarungen erfordern. Aufkommende Übergittermaterialien zielen darauf ab, die regulatorische Schwelle neu zu setzen, doch eine weitverbreitete Qualifizierung ist noch mindestens vier Jahre entfernt.

Preisverfall bei passiven PIR-Komponenten

Die durchschnittlichen Verkaufspreise für diskrete pyroelektrische Sensoren fielen im Jahr 2025 um etwa 15 %, nachdem chinesische Kapazitätserweiterungen die Nachfrage aus Nachrüstungen im gewerblichen Immobilienbereich überstiegen. Der Margendruck trieb Marktführer wie Murata und Panasonic zu höherwertigen Mikrobolometer-Modulen, die zwei- bis dreimal so viel Umsatz pro Kanal erzielen. OEMs konsolidierten ihre Lieferantenlisten und schlossen langfristige Volumenverträge ab, die Skaleneffekte gegen einstellige Preissenkungen eintauschen und kleinere Anbieter ausschließen. Gleichzeitig verlagert sich der Systemwert zu Cloud-Analysen und Modellen des maschinellen Lernens, die außerhalb des Sensors angesiedelt sind, was standardisierte PIR-Elemente noch austauschbarer macht. Das daraus resultierende Wettrennen nach unten begrenzt die Reinvestition in Forschung und Entwicklung für pyroelektrische Materialien der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Detektortyp: Quanten-Arrays gewinnen in der Fahrzeugsensorik

Foto-Quanten-Arrays werden voraussichtlich mit einer CAGR von 11,80 % wachsen, fast doppelt so schnell wie der Gesamtmarkt für Infrarotdetektoren, da Automobilhersteller Indiumgalliumarsenid-Lawinenfotodioden in LiDAR für Autobahnreichweiten und Quecksilberkadmiumtellurid in Nachtsichtkameras integrieren. Thermische Detektoren, die 68,46 % des Umsatzes im Jahr 2025 halten, dominieren kostenempfindliche industrielle und gebäudeautomatisierungsbezogene Anwendungen, bei denen passiver Betrieb und Toleranz gegenüber Umgebungstemperaturen die Geschwindigkeitsvorteile von Quantengeräten überwiegen. Da ausgereifte Mikrobolometer-Lieferketten 640×480-Arrays für unter USD 50 fertigen können, verankert das thermische Lager die Massenmarktpreisgestaltung. Doch die Hinwendung der Automobilindustrie zur Level-3-Autonomie erhöht den Detektorinhalt pro Fahrzeug und verschiebt das Volumen in das Quantenlager, was die durchschnittlichen Verkaufspreise im Markt für Infrarotdetektoren anhebt.

Das Quantenwachstum hängt von der hochausbeute-Epitaxie von Indiumgalliumarsenid und Quecksilberkadmiumtellurid auf gitterangepassten Substraten ab, die knapp und teuer bleiben. Japan und Taiwan skalieren 200-Millimeter-Epitaxiereaktoren, um Waferdurchmesser zu vergrößern, was die Chipkosten um bis zu 30 % senken könnte, sobald die Linienausbeuten 60 % überschreiten. Wenn diese Kapazitätserweiterungen im Zeitplan bleiben, könnte die dem Markt für Infrarotdetektoren zugeschriebene Marktgröße für Quanten-Arrays in der Automobil- und Spektroskopie bis 2031 USD 0,30 Milliarden erreichen. Die industrielle Thermografie behält eine starke Stellung für thermische Detektoren, doch ihr Anteil wird unter 60 % sinken, da die Quantenübernahme sich auf hochgeschwindige maschinelle Bildverarbeitung und hyperspektrale biomedizinische Bildgebung ausweitet. Die Branche für Infrarotdetektoren steht daher vor einer zweigleisigen Zukunft, in der preisgeführte thermische Arrays mit leistungsgetriebenen Quantengeräten koexistieren.

Nach Kühltechnologie: Ungekühlte Dominanz hält an trotz Wiederbelebung gekühlter Systeme

Ungekühlte Geräte erfassten 83,71 % des Umsatzes im Jahr 2025, da Smartphone-Erweiterungen, Fahrerüberwachungskameras und Drohnen-Gimbals einen energiearmen Betrieb bei Raumtemperatur erfordern. Der Kostenvorteil des Segments weitete sich durch Waferlevel-Verpackung aus, die den Montageaufwand um 40 % senkt und die Modulabmessungen unter 10 Millimeter komprimiert. Gekühlte Designs wachsen jedoch mit einer CAGR von 10,90 %, da Verteidigungs- und Langstrecken-Grenzüberwachungsprogramme eine Empfindlichkeit unter 20 Millikelvin erfordern. Diese Programme beschaffen hochpreisige gekühlte Kameras, die oft USD 20.000 übersteigen, und übersteigen daher in Dollar-Werten ihre Stückvolumina, was die Marktgröße für Infrarotdetektoren bei kryogenen Systemen vergrößert.

Fortschritte bei Pulsrohr- und Linearantrieb-Stirling-Kühlern haben die mittlere Betriebsdauer zwischen Ausfällen auf 15.000 Stunden verlängert und damit Wartungsbelastungen reduziert, die früher kommerzielle Käufer abschreckten. Wissenschaftliche Instrumente und Astronomie-Nutzlasten übernehmen ebenfalls gekühlte Fokalebenen-Arrays für die mittelwellige Spektroskopie, bei der thermisches Rauschen unter das Detektorschrotrauschen unterdrückt werden muss. Während gekühlte Lieferungen eine Minderheit bleiben, könnte ihr Umsatzanteil bis 2031 22 % übersteigen, wenn Exportkontrollengpässe nachlassen. Das Nettoergebnis hält ungekühlte Architekturen bei der Volumenführerschaft, ermöglicht es gekühlten Nischen jedoch, Preisgestaltungshebel im breiteren Markt für Infrarotdetektoren zurückzugewinnen.

Nach Material: InGaAs steigt aufgrund der Nachfrage nach Halbleiterinspektion

Mikrobolometer trugen 64,27 % des Umsatzes im Jahr 2025 bei, indem sie siliziumkompatible Dünnschichten nutzten, die von Halbleiter-Skaleneffekten profitieren. Indiumgalliumarsenid beschleunigt mit einer CAGR von 13,21 % aufgrund der Waferinspektion und des 1.550-Nanometer-LiDAR, das von höherer zulässiger Laserleistung gemäß IEC 60825-1 profitiert. Quecksilberkadmiumtellurid dominiert in militärischen Zweiband-Bildgebern dank der abstimmbaren Bandlückenchemie, die 3–12 Mikrometer abdeckt. Pyroelektrische und Thermosäulen-Volumina sinken, da die Belegungserkennung zu hochauflösenden Mikrobolometern migriert, die Personenzählungen für Smart-Building-Analysen kartieren können, ein Übergang, der die Margen einzelner Komponenten in der gesamten Branche für Infrarotdetektoren unter Druck setzt.

Die Skalierung von Indiumgalliumarsenid über Vier-Zoll-Wafer hinaus stellt Gitterfehlanpassungs- und Defektherausforderungen dar, die Substratpreise über USD 500 pro Stück treiben. Kooperationsprogramme zwischen Substratlieferanten und Ausrüstungsherstellern zielen darauf ab, bis 2028 150-Millimeter-Durchmesser zu erreichen, ein Meilenstein, der die Chipkosten für Consumer-LiDAR ausreichend senken könnte. Quecksilberkadmiumtellurid steht unter Umweltprüfung gemäß der EU-RoHS-Richtlinie, was die Forschung an Indiumarsenid/Galliumantimonid-Übergittern antreibt, die eine gleichwertige Leistung ohne toxisches Quecksilber versprechen. Die Materiallandschaft balanciert daher Skalierbarkeit, Regulierung und anwendungsspezifische Leistung, während jedes Segment versucht, seinen Anteil am Markt für Infrarotdetektoren zu schützen oder auszubauen.

Nach Spektralbereich: SWIR steigt aufgrund des Dual-Use-Impulses

Langwelliges Infrarot dominierte mit 45,83 % des Umsatzes im Jahr 2025, da es sich natürlich mit ungekühlten Mikrobolometern in der Niedertemperaturthermografie kombiniert. Kurzwelliges Infrarot ist der schnellste Aufsteiger mit einer CAGR von 14,58 %, angetrieben durch gleichzeitige Gewinne bei der Waferinspektion und dem Automobil-LiDAR, die eine Durchdringung jenseits der Siliziumabsorptionskante und augensichere Leistungsbudgets erfordern. Mittelwelliges Infrarot dient Verteidigungssuchköpfen und der luftgestützten Überwachung, während nahes Infrarot und fernes Infrarot Nischenbereiche der Wissenschaft und Spektroskopie bleiben.

Volumenverschiebungen in Richtung SWIR werden die Materialnachfrage in Richtung Indiumgalliumarsenid und weg von Vanadiumoxid-Mikrobolometern umverteilen. Dennoch wird der Marktanteil für LWIR im Markt für Infrarotdetektoren bis 2031 über 35 % bleiben, da Kameras für vorausschauende Instandhaltung und Brandbekämpfung auf das atmosphärische Fenster von 8–14 Mikrometern angewiesen sind. Multispektrale Bildgebungsgeräte, die sichtbares Licht, SWIR und LWIR in einem einzigen Gehäuse kombinieren, gewinnen in der Präzisionslandwirtschaft an Bedeutung und deuten auf zukünftige Geräte hin, die Pixelflächen dynamisch je nach Anwendungsbedarf zuweisen. Solche Hybriddesigns könnten die gesamte Marktgröße für Infrarotdetektoren weiter ausdehnen, indem sie Leistungsstufen erschließen, die von Einzelband-Sensoren nicht bedient werden.

Nach Anwendung: Automobil-ADAS und LiDAR überholen die klassische Thermografie

Thermografie und Temperaturmessung erzeugten 24,94 % der Nachfrage im Jahr 2025 und verankerten Ersatzzyklen in der Prozessindustrie und im Versorgungsanlagen-Management. Automobil-ADAS und LiDAR werden jedoch voraussichtlich eine CAGR von 18,43 % verzeichnen, da Level-3-Autonomie von der Pilotphase in die Serienproduktion übergeht und den Detektorinhalt pro Fahrzeug von etwa USD 50 im Jahr 2025 auf über USD 300 bis 2031 erhöht. Personen- und Bewegungserkennung, industrielle Überwachung sowie Brand- und Gaserkennung repräsentieren immer noch fast 40 % der Lieferungen, doch ihr Wachstum hinkt Mobilitätsanwendungsfällen hinterher, die von der Skalierbarkeit von Elektrofahrzeugen profitieren.

Mit der Verbreitung autonomer Funktionen könnte die dem Automobilbereich zugeschriebene Marktgröße für Infrarotdetektoren bis 2031 USD 0,25 Milliarden übersteigen und damit den Abstand zur industriellen Thermografie verringern. Spektroskopie und biomedizinische Bildgebung bleiben durch hohe Systemkosten eingeschränkt, obwohl Krankenhausversuche mit hyperspektralen Endoskopen für die Onkologie nach 2027 Erstattungswege erschließen könnten. Umweltüberwachung per Satellit und Drohnen nutzt weiterhin sowohl SWIR- als auch LWIR-Bänder für die Waldbranderkennung und die Kartierung von Treibhausgasen. Die Breite der aufkommenden Anwendungen positioniert die Branche für Infrarotdetektoren für diversifiziertes Wachstum statt singulärer Abhängigkeit von einem einzigen Bereich.

Nach Endverbrauchsbranche: Automobilsektor beschleunigt sich über die industrielle Basis hinaus

Die industrielle Fertigung machte 31,03 % des Umsatzes im Jahr 2025 aus, gestützt durch jahrzehntelange installierte Wärmebildkamerasysteme in europäischen Petrochemiezentren. Der Automobilsektor, der mit einer CAGR von 12,64 % wächst, ist auf dem Weg, das industrielle Volumen gegen Ende des Jahrzehnts zu übertreffen, da LiDAR und Fahrerüberwachung von Premium- auf Mittelklassefahrzeuge migrieren. Luft- und Raumfahrt sowie Verteidigung machten 20 % des Umsatzes aus, angetrieben durch die Nachfrage nach gekühlten Detektoren für Überwachungspods und Raketensuchköpfe. Öl-, Gas- und Energieverbraucher integrieren Infrarot in Wasserstoffanlagen und LNG-Terminals und setzen kontinuierliche Kameras dort ein, wo früher Punktsensoren ausreichten.

Unterhaltungselektronik und intelligente Infrastruktur bilden einen fragmentierten, aber schnell wechselnden Nachfragepool, bei dem Produktlebenszeiten in Quartalen und nicht in Jahren gemessen werden. Smartphone-Hersteller behandeln Wärmebildgebung als Differenzierungsmerkmal in Flaggschiff-Geräten mit einem Preis über USD 800, obwohl die Durchdringungsraten im einstelligen Bereich bleiben. Kommunen rüsten Straßenlaternen und Ampeln mit Mikrobolometer-Arrays nach, um Fußgänger zu zählen und Beleuchtungspläne zu optimieren, und werden so zu stetigen, aber bescheidenen Käufern. Die Nettoverschiebung neigt den Markt für Infrarotdetektoren in Richtung Mobilität und Infrastruktur als Dienstleistung und unterstreicht, warum das Automobilwachstum die Lieferanten-Roadmaps prägt.

Geografische Analyse

Asien-Pazifik erwirtschaftete 40,15 % des Umsatzes im Jahr 2025, gestützt durch Chinas 9 Millionen Elektrofahrzeuglieferungen und die regionale Nachfrage nach Halbleiterinspektion. Die Marktgröße für Infrarotdetektoren in Asien-Pazifik könnte bis 2031 USD 0,40 Milliarden übersteigen, wenn die LiDAR-Durchdringungsraten bei Neuwagen 30 % erreichen. Japan verankert die Epitaxialwafer-Versorgung, während Südkorea Indiumgalliumarsenid-Fabs skaliert, um inländische Speichergießereien zu unterstützen. Aufstrebende südostasiatische Drohnenhersteller übernehmen LWIR-Mikrobolometer für Erntezustandserhebungen und verbreitern die Anwendungsbasis im gesamten Block.

Europa trug etwa 25 % des Umsatzes im Jahr 2025 bei, gestützt durch Thermografievorschriften in Prozessanlagen und Verteidigungsausgaben für gekühlte mittelwellige Systeme. Ersatzzyklen alle fünf bis sieben Jahre erzeugen eine vorhersehbare Grundlastnachfrage, während verschärfte Industrieemissionsvorschriften inkrementelle Stückverkäufe hinzufügen. Führende Detektorhäuser in Frankreich und Deutschland nutzen die Nähe zu NATO-Hauptauftragnehmern und ermöglichen eine schnelle Anpassung für gepanzerte Fahrzeugvisiere und soldatengetragene Systeme. Osteuropa zeigt eine frühe Übernahme von Gebäudeautomationssensoren zur Erfüllung aktualisierter EU-Energievorschriften und bietet einen diffusen, aber wachsenden Schwanz für ungekühlte Volumina.

Der Nahe Osten, obwohl weniger als 8 % des Umsatzes im Jahr 2025, wird mit einer CAGR von 10,30 % prognostiziert, da saudi-arabische und emiratische Wasserstoffprojekte Politik in Beschaffung umsetzen. Jedes Gigawatt Elektrolyseurkapazität zieht etwa 500 mittelwellige und LWIR-Kameras für die Leckerkennung an, eine Dichte weit über der in herkömmlichen Öl- und Gasanlagen. Nordamerika bleibt verteidigungslastig, mit mehrjährigen Programmen der US-Armee und der Heimatschutzbehörde, die stetige Aufträge für gekühlte Arrays sicherstellen. Südamerika und Afrika zusammen machen weniger als 10 % des globalen Umsatzes aus, da begrenzte Finanzierung und politisches Risiko groß angelegte Einsätze verlangsamen, obwohl die brasilianische Landwirtschaft und der südafrikanische Bergbau gezielte Wachstumsnischen bieten.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Teledyne FLIR, Lynred, Hamamatsu Photonics, Excelitas und Leonardo DRS – machten etwa 45 % des Umsatzes im Jahr 2025 aus, was auf eine moderate Konzentration im Markt für Infrarotdetektoren hinweist. Ihre vertikal integrierten Fabs, hauseigenes Ausleseschaltkreis-Design und proprietäre Kryokühler schaffen Eintrittsbarrieren für neue Marktteilnehmer. Chinesische Herausforderer wie iRay Technology, Hikmicro und Guide Sensmart unterbieten Listenpreise bei ungekühlten Modulen um bis zu 30 % und gewinnen Designaufträge bei Consumer-Wärmebildkameras und Gebäudeautomationssensoren. Westliche Marktführer schützen hochmargige gekühlte Arrays durch Verteidigungsvertragskanäle, die ITAR-Konformität und im Feld bewährte Zuverlässigkeitsnachweise erfordern.

Technologie-Roadmaps divergieren entlang von Kosten-Leistungs-Linien. Volumensorientierte Akteure investieren in 200-Millimeter-Waferlinien und automatisierte Bestückungsautomaten, um Cent pro Pixel einzusparen, während Militärlieferanten Typ-II-Übergittermaterialien und Einzelphotonen-Lawinendioden-Arrays für Suchköpfe der nächsten Generation vorantreiben. Waferlevel-Verpackung ist zum universellen Upgrade-Pfad geworden und komprimiert Vakuumdichtungen, Getter und optische Beschichtungen in einen monolithischen Stapel, der die Modulhöhe um 30 % reduziert. Kunden fordern nun ISO 9001- und IATF 16949-Prozesskontrollen als Voraussetzung für Automobilprogramme, was die Compliance-Kosten um etwa 15 % erhöht, aber adressierbare Volumina von mehreren Millionen Einheiten erschließt.

Die strategische Aktivität intensivierte sich 2025–2026. Teledyne FLIR reservierte USD 45 Millionen für den Ausbau der Mikrobolometer-Kapazität in Kalifornien, während Lynred einen EUR 30 Millionen Verteidigungsvertrag für gekühlte mittelwellige Arrays sicherte. Hamamatsu stellte einen 640×512 Indiumgalliumarsenid-Sensor vor, der auf LiDAR ausgerichtet ist, und iRay nahm eine neue Mikrobolometer-Fab in Wuhan in Betrieb. Excelitas fügte Thermosäulen-Vermögenswerte durch eine Akquisition hinzu, was auf eine Konsolidierung unter mittelgroßen Lieferanten hindeutet. Die Wettbewerbslandschaft balanciert daher Kapazitätserweiterung, Materialinnovation und Fusionen und Übernahmen, während Unternehmen ihre Anteile am Markt für Infrarotdetektoren verteidigen oder ausbauen.

Marktführer in der Branche für Infrarotdetektoren

Honeywell International Inc.

Teledyne FLIR

Lynred (ULIS + Sofradir)

Hamamatsu Photonics

Excelitas Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Teledyne FLIR gab eine Erweiterung seiner Fokalebenen-Array-Fab in Goleta, Kalifornien, im Wert von USD 45 Millionen bekannt und fügte Molekularstrahlepitaxie-Werkzeuge hinzu, um die Produktion von Mikrobolometern unter 10 Mikrometern um 50 % zu steigern.

- November 2025: Lynred gewann einen EUR 30 Millionen Vertrag vom französischen Ministerium der Streitkräfte für 1.280×1.024 gekühlte mittelwellige Detektoren, die in Leclerc-Panzervisieren eingesetzt werden.

- September 2025: Hamamatsu Photonics stellte ein 640×512 Indiumgalliumarsenid-Array vor, das für 1.550-Nanometer-LiDAR optimiert ist, und nahm im Dezember 2025 die Serienproduktion auf.

- Juli 2025: L3Harris Technologies sicherte sich einen USD 120 Millionen Vertrag der US-Armee für gekühlte LWIR-Detektoren zur Unterstützung des Programms für das Kampffahrzeug der nächsten Generation.

Berichtsumfang des globalen Markts für Infrarotdetektoren

Infrarotdetektoren werden eingesetzt, um spezifische Eigenschaften ihrer Umgebung zu erfassen, indem sie entweder Infrarotstrahlung detektieren oder emittieren. Diese elektronischen Detektoren können auch Bewegungen erkennen und von Objekten abgegebene Wärme messen. Mit den Fortschritten in der Technologie sind Infrarotsensoren leichter geworden und auch erschwinglicher. Zudem ist der Stromverbrauch solcher Sensoren sehr gering.

Der Bericht über den Markt für Infrarotdetektoren ist segmentiert nach Detektortyp (Thermisch und Foto-Quanten), Kühltechnologie (Ungekühlt und Gekühlt), Material (Mikrobolometer, InGaAs, MCT, Pyroelektrisch und Thermosäule), Spektralbereich (NIR, SWIR, MWIR, LWIR und FIR), Anwendung (Personen- und Bewegungserkennung und weitere), Endverbrauchsbranche (Luft- und Raumfahrt sowie Verteidigung und weitere) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Thermischer Detektor |

| Foto-Quanten-Detektor |

| Ungekühlter Infrarotdetektor |

| Gekühlter Infrarotdetektor |

| Mikrobolometer |

| InGaAs (Indiumgalliumarsenid) |

| MCT (Quecksilberkadmiumtellurid) |

| Pyroelektrisch |

| Thermosäule |

| Nahwelliges Infrarot (NIR) |

| Kurzwelliges Infrarot (SWIR) |

| Mittelwelliges Infrarot (MWIR) |

| Langwelliges Infrarot (LWIR) |

| Fernes Infrarot (FIR) |

| Personen- und Bewegungserkennung |

| Temperaturmessung / Thermografie |

| Industrielle Prozessüberwachung |

| Spektroskopie und biomedizinische Bildgebung |

| Brand- und Gaserkennung |

| Automobil-ADAS und LiDAR |

| Umwelt- und Landwirtschaftsüberwachung |

| Sonstige Anwendungen (Gebäude- und HLK-Automatisierung, Smart Homes, Militär und Verteidigung usw.) |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrielle Fertigung |

| Automobil |

| Öl, Gas und Energie |

| Gesundheitswesen und Biowissenschaften |

| Unterhaltungselektronik |

| Intelligente Infrastruktur |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Detektortyp | Thermischer Detektor | ||

| Foto-Quanten-Detektor | |||

| Nach Kühltechnologie | Ungekühlter Infrarotdetektor | ||

| Gekühlter Infrarotdetektor | |||

| Nach Material | Mikrobolometer | ||

| InGaAs (Indiumgalliumarsenid) | |||

| MCT (Quecksilberkadmiumtellurid) | |||

| Pyroelektrisch | |||

| Thermosäule | |||

| Nach Spektralbereich | Nahwelliges Infrarot (NIR) | ||

| Kurzwelliges Infrarot (SWIR) | |||

| Mittelwelliges Infrarot (MWIR) | |||

| Langwelliges Infrarot (LWIR) | |||

| Fernes Infrarot (FIR) | |||

| Nach Anwendung | Personen- und Bewegungserkennung | ||

| Temperaturmessung / Thermografie | |||

| Industrielle Prozessüberwachung | |||

| Spektroskopie und biomedizinische Bildgebung | |||

| Brand- und Gaserkennung | |||

| Automobil-ADAS und LiDAR | |||

| Umwelt- und Landwirtschaftsüberwachung | |||

| Sonstige Anwendungen (Gebäude- und HLK-Automatisierung, Smart Homes, Militär und Verteidigung usw.) | |||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Industrielle Fertigung | |||

| Automobil | |||

| Öl, Gas und Energie | |||

| Gesundheitswesen und Biowissenschaften | |||

| Unterhaltungselektronik | |||

| Intelligente Infrastruktur | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Infrarotdetektoren im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 0,98 Milliarden erreichen.

Welcher Detektortyp wächst bis 2031 am schnellsten?

Foto-Quanten-Arrays, insbesondere Indiumgalliumarsenid und Quecksilberkadmiumtellurid, werden voraussichtlich mit einer CAGR von 11,80 % wachsen.

Warum gewinnt kurzwelliges Infrarot in Automobilanwendungen an Bedeutung?

1.550-Nanometer-SWIR ermöglicht eine höhere augensichere Laserleistung für LiDAR und erweitert die Erkennungsreichweite auf etwa 300 Meter.

Wie beeinflussen ITAR-Vorschriften den globalen Absatz gekühlter Detektoren?

Exportlizenzen fügen bis zu 12 Monate und erhebliche Rechtskosten hinzu und lenken einige Käufer zu ungekühlten oder inländischen Alternativen.

Seite zuletzt aktualisiert am: