Marktgröße und Marktanteil für Telekommunikationstürme in Malaysia

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

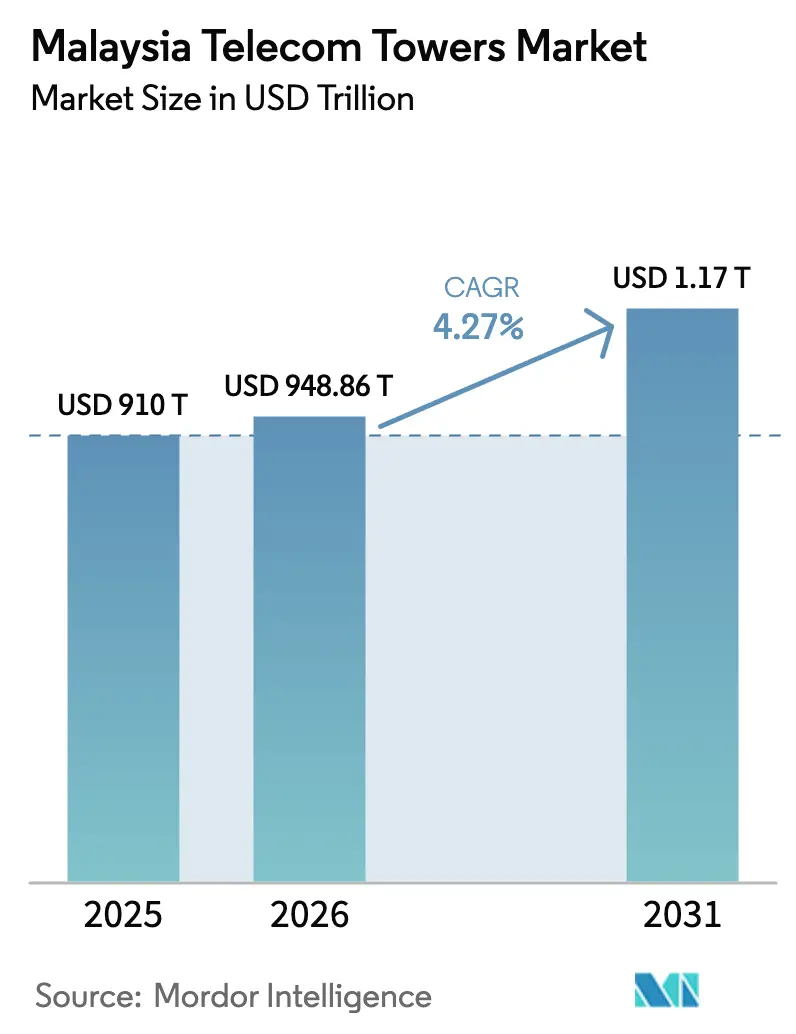

| Marktgröße im Basisjahr (2025) | 910 Milliarden US-Dollar |

| Marktgröße (2026) | 948.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1169.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme in Malaysia von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme in Malaysia wird im Jahr 2026 auf USD 948,86 Millionen geschätzt, ausgehend vom Wert 2025 von USD 910 Millionen, mit Prognosen für 2031 von USD 1.169,18 Millionen, was einem Wachstum von 4,27 % CAGR über den Zeitraum 2026–2031 entspricht.

Der steigende Bedarf an 5G-Abdeckung, das staatliche JENDELA-Konnektivitätsprogramm und branchenweite Bestrebungen zur Veräußerung passiver Infrastrukturanlagen prägen gemeinsam den aktuellen Wachstumsausblick. Der größte Teil der neuen Nachfrage entsteht durch den parallelen Aufbau von 5G-Netzen, während Versorgungslücken im ländlichen Raum weiterhin traditionelle Makrostandorte erfordern, die die JENDELA-Ziele unterstützen. Die Konsolidierung unter den TowerCos schreitet voran und ermöglicht Skalenvorteile im Energiemanagement, bei der Mieteroptimierung und der Einhaltung regulatorischer Anforderungen. Gleichzeitig beginnen erneuerbar betriebene Standorte, die Betriebskosten in abgelegenen Korridoren zu senken, und die landesweite Multi-Operator-Core-Network-Vereinbarung (MOCN) hilft den etablierten Betreibern, Investitionsausgaben zu rationalisieren, ohne die Servicequalität zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

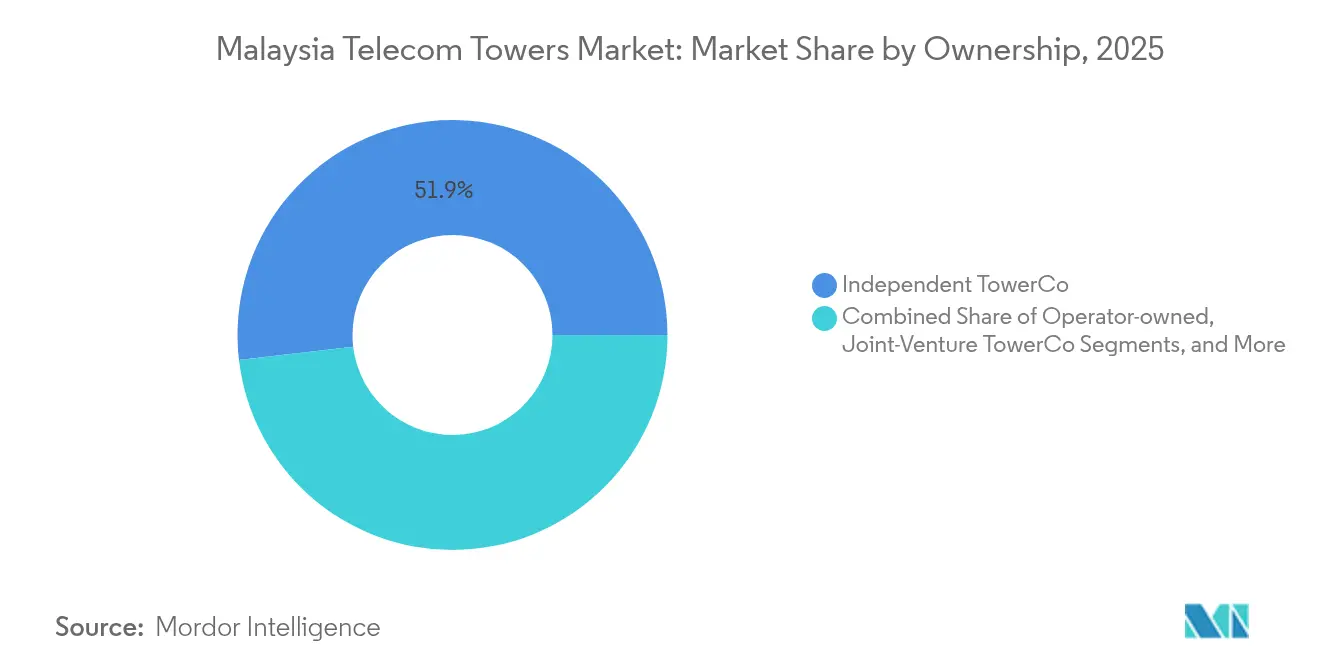

- Nach Eigentümerschaft führten unabhängige TowerCos mit einem Marktanteil von 51,86 % am Markt für Telekommunikationstürme in Malaysia im Jahr 2025; für dasselbe Segment wird bis 2031 eine CAGR von 7,7 % prognostiziert.

- Nach Installationstyp entfielen 60,95 % der Marktgröße für Telekommunikationstürme in Malaysia im Jahr 2025 auf bodengestützte Strukturen, während Dachinstallationen bis 2031 mit einer CAGR von 5,29 % wachsen.

- Nach Kraftstofftyp entfielen 80,72 % der Marktgröße für Telekommunikationstürme in Malaysia im Jahr 2025 auf Netz-/Diesel-Hybrid-Systeme, während erneuerbar betriebene Standorte bis 2031 voraussichtlich mit einer CAGR von 19,52 % wachsen werden.

- Nach Turmtyp erzielten Monopole im Jahr 2025 einen Umsatzanteil von 49,73 %, während Stealth- und verdeckte Strukturen mit einer CAGR von 6,83 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Malaysia

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Duales 5G-Netzwerk-Rollout beschleunigt neue Makro- und Kleinzellstandorte | +1.2% | Urbane Korridore im Klang Valley, Penang, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Staatliche JENDELA-Ziele treiben den Aufbau von Türmen im ländlichen Raum voran | +0.8% | Ost-Malaysia und nördliche Halbinselstaaten | Langfristig (≥ 4 Jahre) |

| Anstieg des mobilen Datenverkehrs erfordert 4G/5G-Verdichtung und Co-Lokationen | +0.9% | Landesweit, am stärksten in Tourismus- und Geschäftszentren | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Bundesstaaten und TowerCos erschließt Investitionskapital für Upgrades | +0.6% | Alle Bundesstaaten, konzentriert um Mehrmieter-Cluster | Mittelfristig (2–4 Jahre) |

| Solar-Hybrid-Energie senkt die Betriebskosten für netzferne Korridore | +0.4% | Abgelegene Autobahnen, Inseln und netzferne Korridore | Langfristig (≥ 4 Jahre) |

| Kreditprogramm für Grundstückseigentümer beschleunigt den Standorterwerb | +0.3% | Fragmentierte ländliche Parzellen in Ost-Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Duales 5G-Netzwerk-Rollout beschleunigt neue Makro- und Kleinzellstandorte

Malaysias Wechsel von einem einzigen 5G-Großhandelsmodell zu zwei parallelen Netzen zwingt die Betreiber dazu, Abdeckungsgebiete in hochwertigen Bereichen zu duplizieren. U Mobile erhielt im März 2025 die behördliche Genehmigung zum Aufbau des zweiten 5G-Netzes des Landes und schloss sofort Turmzugangsvereinbarungen mit EdgePoint Infrastructure und EDOTCO [1]Alexander Wong, "U Mobile erhält MCMC-Vergabeschreiben für den Aufbau des zweiten 5G-Netzes Malaysias," SoyaCincau, soyacincau.com. Der Bedarf nach differenzierten Diensten erfordert zusätzliche Makrotürme und Kleinzellen in dicht besiedelten Bereichen, in denen die Spektrumwiederverwendung die Leistung steigert. Parallele Ausbauten halten die Mieterquoten für unabhängige TowerCos trotz der Infrastrukturnutzung über das vollständig operative sechsseitige MOCN-Rahmenwerk gesund.

Staatliche JENDELA-Ziele treiben den Aufbau von Türmen im ländlichen Raum voran

JENDELA schreibt eine nahezu universelle Breitbandversorgung bis 2025 vor und erstreckt die Verpflichtungen auf Regionen, die keinen unmittelbaren kommerziellen Ertrag bieten. Das Kommunikationsministerium hob im April 2025 die touristischen Hotspots in Sabah als vorrangige Zonen im Vorfeld von Visit Malaysia 2026 hervor [2]Bernama, "Internetqualität an touristischen Hotspots in Sabah vor VM2026 verbessern," Free Malaysia Today, freemalaysiatoday.com. Die MCMC folgte mit intensivierten Feldtests zur Durchsetzung von Qualitätsstandards und verpflichtete die Betreiber, Makrostandorte auch dort hinzuzufügen, wo die Bevölkerungsdichte gering ist. Finanzierungsmodelle kombinieren Bundessubventionen und TowerCo-Leasing, um schmale Einnahmeströme auszugleichen und eine kontinuierliche Aktivität im abgelegenen Ost-Malaysia sicherzustellen.

Anstieg des mobilen Datenverkehrs erfordert 4G/5G-Verdichtung und Co-Lokationen

Der mobile Datenverbrauch pro Nutzer wird voraussichtlich von 21,6 GB pro Monat im Jahr 2024 auf 51,9 GB im Jahr 2029 steigen, ein Anstieg von 140 %. Es wird erwartet, dass 84 % der Mobilfunkabonnements bis 2029 auf 5G umsteigen, was bestehende Makronetze unter Druck setzt. Die Betreiber suchen daher nach Co-Lokationsvereinbarungen, die Elektronik auf gemeinsam genutzten Türmen verteilen und gleichzeitig Kapazitätssektoren hinzufügen. Obwohl das sechsseitige MOCN-Rahmenwerk die gemeinsame Nutzung der aktiven Schicht vereinfacht, erfordern physische Türme weiterhin zusätzliche Tragfähigkeits-Upgrades für weitere Antennenanlagen und Mikrowellenschüsseln.

Konsolidierung von Bundesstaaten und TowerCos erschließt Investitionskapital für Upgrades

Asset-Light-Strategien gewinnen an Bedeutung, da Netzbetreiber passive Infrastruktur monetarisieren. Khazanah Nasional erhöhte seinen Anteil an EDOTCO im März 2025 auf 32 % und bringt damit staatliches Vermögen mit den Expansionsplänen der TowerCos in Einklang. Der Mutterkonzern Axiata, der im Geschäftsjahr 2024 wieder profitabel ist, verwendet die Erlöse zur Finanzierung der Modernisierung des Kern-Funkzugangsnetzes. Ähnliche Veräußerungsprüfungen bei EdgePoint Infrastructure zeigen ein starkes Interesse von Private-Equity-Investoren, obwohl die Bewertungen empfindlich auf den Mieterausblick reagieren. Die Konsolidierung liefert einheitliche Wartungsregimes, konzernweite Energiebeschaffung und ESG-Berichterstattung auf Portfolioebene, die sowohl Kreditgeber als auch Unternehmenskunden ansprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität und Gebühren bei der Genehmigung auf Bundesstaatsebene | -0.7% | Selektiver Druck in Selangor, Penang, Johor | Kurzfristig (≤ 2 Jahre) |

| Unsichere 5G-Monetarisierung dämpft die Investitionsausgaben der Betreiber | -0.9% | Landesweite Umsatzmodelle für alle Mobile Network Operators | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an erneuerbaren Energien verlangsamt Programme für grüne Türme | -0.3% | Industriegürtel mit hoher Netznachfrage | Langfristig (≥ 4 Jahre) |

| Risiko der Duplizierung durch das duale Netzwerk senkt Mieterquoten | -0.5% | Bestehende Portfolios in reifen urbanen Clustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität und Gebühren bei der Genehmigung auf Bundesstaatsebene

Landnutzung, ästhetische Auflagen und lokale Besteuerung variieren erheblich zwischen Malaysias 13 Bundesstaaten. In den entwickelten Bundesstaaten Selangor und Penang verlängern zusätzliche Umweltstudien und Bürgerkonsultationen die Genehmigungsfenster und verzögern die dringend benötigte 5G-Verdichtung. Die Warnung der MCMC vom April 2025, dass Telekommunikationsunternehmen bei schlechter Servicequalität mit Strafen rechnen müssen, erhöht die Dringlichkeit, setzt jedoch die staatliche Autorität nicht außer Kraft [3]Heirul Kamel, "MCMC geht gegen Telekommunikationsunternehmen wegen schlechtem Internetzugang vor," Lowyat.net, lowyat.net. TowerCos widmen daher Verbindungsteams der Harmonisierung der Dokumentation, müssen jedoch im Vergleich zu Bundesgenehmigungen weiterhin längere Vorlaufzeiten und höhere Compliance-Kosten einplanen.

Unsichere 5G-Monetarisierung dämpft die Investitionsausgaben der Betreiber

Malaysia erreichte bis Dezember 2024 eine 5G-Bevölkerungsflächenabdeckung von 82,4 % und eine Adoptionsrate von 53,35 %. Dennoch ist der durchschnittliche Umsatz pro Nutzer nicht proportional gestiegen, was Fragen zur Kapitalrendite im Rahmen des dualen Großhandelsmodells aufwirft. Die GSMA warnte im April 2025, dass die Investitionsbereitschaft möglicherweise gedämpft bleibt, bis mehr Preisklarheit herrscht. Die Dell'Oro Group prognostiziert, dass das Verhältnis von Investitionsausgaben zu Umsatz der Betreiber von 16 % im Jahr 2024 auf 14 % bis 2027 sinken wird, was auf vorsichtige Ausgaben für neue Türme hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos bauen ihren Vorsprung durch Skaleneffizienz aus

Unabhängige TowerCos erzielten im Jahr 2025 einen Marktanteil von 51,86 % am Markt für Telekommunikationstürme in Malaysia und bildeten damit den größten Umsatzpool innerhalb des Sektors. Ihr Anteil wird voraussichtlich mit einer CAGR von 7,7 % steigen, da Betreiber veraltete Portfolios veräußern und Spektrum-Upgrades priorisieren. Die Branche für Telekommunikationstürme in Malaysia zeigt, dass neutrale Betreiber die Mieterquoten schneller steigern können als vertikal integrierte Unternehmen, da jeder Mobile Network Operator schnelle, investitionsarme Abdeckungslösungen sucht. EDOTCOs Umsatz wuchs im Jahr 2024 um 9,64 % und der Betriebsgewinn um 23,24 %, was bestätigt, dass schlanke Kostenstrukturen und systematische Energiesparprogramme die Margenausweitung unterstützen.

Joint-Venture-TowerCos bieten ein Brückenmodell; die laotische Expansion der OCK Group über ein Joint Venture mit 70 % staatlicher Beteiligung zeigt, wie regionale Diversifizierung die Ertragsstabilität stärkt. Betreibergeführte und Mobile-Network-Operator-eigene Türme bedienen weiterhin geschäftskritischen Datenverkehr in Legacy-Bereichen, stehen aber nun unter zunehmendem wirtschaftlichem Druck, gebundenes Kapital freizusetzen. Da der Markt für Telekommunikationstürme in Malaysia auf 2030 zusteuert, werden unabhängige Akteure voraussichtlich strategische Korridore dominieren und intelligente Überwachungsplattformen einführen, die Energie, Sicherheit und vorausschauende Wartung optimieren.

Nach Installation: Stärke bodengestützter Strukturen im Gleichgewicht mit urbanem Dachimpuls

Bodengestützte Strukturen lieferten im Jahr 2025 60,95 % der Marktgröße für Telekommunikationstürme in Malaysia und profitierten von kosteneffizienten Bauten auf verfügbaren Grundstücken in ländlichen Halbinselregionen. Sie bleiben für die Weitbereichs-Makroabdeckung unverzichtbar, insbesondere im Rahmen der JENDELA-Verpflichtungen. Umgekehrt profitieren Dachinstallationen bis 2031 von einer CAGR von 5,29 %, da Stadtverwaltungen zunehmend unauffällige Lösungen bevorzugen, die die Stadtsilhouette erhalten. Der Markt für Telekommunikationstürme in Malaysia teilt sich daher zwischen ländlicher Reichweite und urbaner Kapazität auf, wobei viele Betreiber gemischte Portfolios einsetzen, die die durchschnittlichen Baukosten begrenzen und gleichzeitig das Verdichtungspotenzial maximieren.

Dachtürme integrieren häufig Stealth-Paneele und kompakte Antennen, um visuelle Auswirkungen zu mindern und kommunale Genehmigungen zu erleichtern. Sie verkürzen auch die Glasfaser-Backhaul-Distanzen in dicht besiedelten Bereichen und verbessern die Latenz für 5G-Unternehmensanwendungsfälle. Das sechsseitige MOCN-Rahmenwerk steigert die Attraktivität von Dachinstallationen weiter; gemeinsam genutzte aktive Ausrüstung reduziert die Last pro Betreiber und ermöglicht leichtere Strukturen und kleinere Grundflächen an Premiumstandorten.

Nach Kraftstofftyp: Einführung erneuerbarer Energien beschleunigt sich trotz Netzpräferenz

Netz-/Diesel-Hybrid-Lösungen hielten im Jahr 2025 80,72 % der Marktgröße für Telekommunikationstürme in Malaysia, da der Zugang zum Stromnetz in den Halbinselstaaten weit verbreitet ist. Dieselgeneratoren sichern weiterhin kritische Standorte ab, insbesondere solche, die mehrere Betreiber beherbergen. Erneuerbar betriebene Türme verzeichnen jedoch bis 2031 eine robuste CAGR von 19,52 %, da Nachhaltigkeitsziele auf den Unternehmensagenden steigen. EdgePoints 5,9-kWp-Solar-Hybrid-Standort, der im April 2025 vorgestellt wurde, erzielte eine jährliche CO₂-Reduktion von 78 % und lieferte den Machbarkeitsnachweis für tropische Solarenergie.

Begrenztes Angebot an erneuerbaren Energien und hohe Anfangsinvestitionen verlangsamen den breiteren Rollout, doch Malaysias Corporate Green Power Program fördert langfristige Stromabnahmeverträge. TowerCos bündeln zunehmend Solaranlagen, Lithium-Ionen-Batterien und intelligente Steuerungen, um Diesel-Lkw-Fahrten zu reduzieren und die Betriebszeit entlang abgelegener Autobahnkorridore zu verbessern. Da die CO₂-Berichterstattung zur Erwartung der Stakeholder wird, sind erneuerbare Anlagen darauf ausgerichtet, Portfolios zu differenzieren und nachhaltigkeitsgebundene Finanzierungen anzuziehen.

Nach Turmtyp: Vorherrschaft von Monopolen durch Stealth-Lösungen herausgefordert

Monopole hielten im Jahr 2025 einen Umsatzanteil von 49,73 % und bleiben aufgrund ihrer schnellen Bereitstellung, des geringen Platzbedarfs und der modularen Erweiterungsmöglichkeiten bevorzugt. Ihr Einzelsäulendesign entspricht den Bebauungsvorschriften in Vororten und ermöglicht einfachere Genehmigungen als Gittermastalternativen. Dennoch wachsen Stealth- und verdeckte Formate mit einer CAGR von 6,83 %, da der Widerstand der Gemeinschaft gegen visuelle Unordnung in wohlhabenden Bezirken zunimmt. Diese Designs tarnen Antennen in Fahnenmasten, Beschilderungen oder Gebäudefassaden, erzielen höhere Mieten, erschließen aber Standorte, die für konventionelle Türme sonst nicht zugänglich wären.

Gittermast- und abgespannte Strukturen decken außergewöhnliche Höhen- und Lastanforderungen ab, insbesondere für Rundfunk oder schwieriges Gelände, aber ihr Anteil schwindet, da Betreiber Netze für dichtes 5G umstrukturieren. Der Markt für Telekommunikationstürme in Malaysia schwenkt daher auf flexible Bauformen um, die Kapazität und Compliance in Einklang bringen und sicherstellen, dass Designüberlegungen sowohl technische als auch nachbarschaftliche Akzeptanzaspekte berücksichtigen.

Geografische Analyse

Peninsular Malaysia bildet den Anker des Netzumsatzes, wobei das Klang Valley, Penang und Johor Bahru den Großteil der Turmvermietung aufgrund konzentrierter Bevölkerung und rascher Unternehmensdigitalisierung generieren. Diese Metropolcluster führen bei der Erprobung von Kleinzellen und der Dachnachfrage und ergänzen breitere Makronetze, die Mobilitätsströme entlang zwischenstaatlicher Autobahnen aufrechterhalten. Unabhängige TowerCos dominieren die Eigentümerschaft in diesen Korridoren und nutzen Mehrmieter-Wirtschaftlichkeit und vereinfachte Genehmigungsverfahren, um mit dem Datenwachstum und den SLA-Zielen Schritt zu halten.

Ost-Malaysia, das Sabah und Sarawak umfasst, weist kontrastierende Wirtschaftlichkeiten auf. Topografie, dünnere Besiedlung und höhere Logistikkosten erhöhen die Baukosten, doch Tourismus- und Ressourcensektoren schaffen Nischen mit Premiumnachfrage. Der Bundesvorstoß zur Verbesserung der Konnektivität an touristischen Standorten in Sabah im Vorfeld von Visit Malaysia 2026 bringt neue Bund-Länder-Koordination mit sich und verbindet JENDELA-Subventionen mit Trägerverpflichtungen zur Erreichung von Qualitätszielen. Erneuerbar betriebene Türme werden hier früher eingesetzt, angesichts begrenzter Netzreichweite und hoher Diesellogistikkosten.

Bundesstaatsspezifische Genehmigungsregeln prägen den Bereitstellungsrhythmus in beiden Regionen. Selangors strengere ästhetische Kriterien verlängern die Genehmigung städtischer Dachinstallationen, während Kelantan vereinfachte Verfahren zur Beschleunigung ländlicher Ausbauten anbietet. Der Markt für Telekommunikationstürme in Malaysia erfordert daher eine differenzierte Rollout-Sequenzierung, die kommerzielle Dichte, Subventionsverfügbarkeit und administrative Zeitpläne abwägt. Das nationale MOCN trägt zur Angleichung der Dienstleistungsparität bei, doch die physische Turmstandortwahl muss weiterhin lokale Verordnungen und Grundstückseigentümerverhandlungen berücksichtigen.

Wettbewerbslandschaft

Der Markt für Telekommunikationstürme in Malaysia weist eine moderate Konzentration auf, wobei drei große unabhängige TowerCos – EDOTCO, EdgePoint Infrastructure und OCK Group – die Mehrheit der Drittanbieter-Assets kontrollieren. EDOTCO allein verwaltet mehr als 20.000 regionale Standorte, und der Mutterkonzern Axiata prüft strategische Optionen im Wert von rund USD 3 Milliarden. EdgePoints regionales Portfolio umfasst mehr als 15.400 Standorte, darunter rund 1.800 in Malaysia; potenzielle Verkaufsgespräche durch DigitalBridge unterstreichen das anhaltende Investoreninteresse. OCK Group, obwohl im Inland kleiner, nutzt die ASEAN-Expansion, um das Engagement auszubalancieren, und positioniert sich für wachstumsstarke Nachrüstungen mit erneuerbaren Energien.

Wettbewerbsvorteile hängen zunehmend von Energielösungen, regulatorischer Kompetenz und digitaler Analytik ab, anstatt von der reinen Turmanzahl. EdgePoints Solar-Hybrid-Einführung differenziert seine ESG-Glaubwürdigkeit und senkt den Lebenszyklus-Betriebsaufwand, während EDOTCO fortschrittliche Batterieanalytik und KI-gestützte vorausschauende Wartung erprobt, um die Betriebszeit zu erhöhen. Kleinere regionale Akteure nutzen lokale Beziehungen, um kommunale Dachrechte zu sichern, und bilden Nischencluster, die später zu Akquisitionszielen für größere TowerCos werden.

Das sechsseitige MOCN-Umfeld verändert die Verhandlungsmacht. Betreiber profitieren von gemeinsam genutzten aktiven Schichten, während TowerCos flexible kommerzielle Modelle aufrechterhalten müssen, um Mehrmieter-Verpflichtungen bei potenziell niedrigeren durchschnittlichen Mieterquoten zu sichern. Unternehmen, die bereit sind, Kleinzell-Hosts, Straßenpole und Indoor-DAS in einem einzigen Leasingrahmen zu integrieren, können inkrementelle Umsätze erzielen, da sich 5G-Anwendungsfälle diversifizieren.

Marktführer der Branche für Telekommunikationstürme in Malaysia

EDOTCO Group Sdn Bhd

EdgePoint Infrastructure Sdn Bhd.

OCK Group Bhd

D'Harmoni Telco Infra Sdn.Bhd.

PDC Telecommunication Services Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EdgePoint Towers eröffnete Malaysias ersten Solar-Hybrid-Standort mit 5,9-kWp-Photovoltaikpaneelen und Batteriespeicher, der die jährlichen Emissionen um 78 % senkt und während optimaler Stunden 100 % erneuerbare Energie ermöglicht.

- März 2025: U Mobile erhielt das MCMC-Vergabeschreiben zum Aufbau des zweiten 5G-Netzes Malaysias und läutete damit eine Ära mit dualem Netzwerk ein.

- März 2025: Khazanah Nasional erhöhte seinen Anteil an EDOTCO auf 32 %, nachdem es einen 11-%-Anteil von INCJ erworben hatte.

- Februar 2025: Maxis führte einen solarbetriebenen Energiedienst für seinen Turmbestand ein, um die Kohlenstoffintensität und Kraftstoffkosten zu senken.

- Januar 2025: Das sechsseitige Multi-Operator-Core-Network, das Celcom, Digi, Maxis, U Mobile, TM und YTL Communications umfasst, wurde landesweit vollständig in Betrieb genommen.

Berichtsumfang für den Markt für Telekommunikationstürme in Malaysia

Telekommunikationstürme spielen eine grundlegende Rolle bei der drahtlosen Übertragung, indem sie Antennen und Kommunikationsausrüstung tragen. Diese Türme ermöglichen Mobilfunknetze, decken weite Gebiete ab und gewährleisten eine nahtlose Signalübertragung und -empfang zwischen Mobilgeräten und dem Netz. Telekommunikationstürme gibt es in verschiedenen Designs und Größen, wie Gittermasttürme, Monopole und abgespannte Türme, die auf spezifische Standorte und Netzanforderungen zugeschnitten sind.

Der Markt für Telekommunikationstürme in Malaysia ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt und Mobile-Network-Operator-eigene Standorte), nach Installation (Dach und bodengestützt) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar).

Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| Mobile-Network-Operator-eigene Standorte |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Stealth / Verdeckt |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| Mobile-Network-Operator-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Stealth / Verdeckt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme in Malaysia im Jahr 2026?

Die Marktgröße für Telekommunikationstürme in Malaysia wird im Jahr 2026 auf USD 948,86 Millionen geschätzt.

Wie hoch ist die erwartete Wachstumsrate des Turmumsatzes bis 2031?

Der Marktwert wird voraussichtlich mit einer CAGR von 4,27 % wachsen und bis 2031 USD 1.169,18 Millionen erreichen.

Welches Eigentumsmodell führt bei den Turmbereitstellungen?

Unabhängige TowerCos halten einen Marktanteil von 51,86 % und weisen einen CAGR-Ausblick von 7,7 % auf.

Warum gewinnen Dachtürme an Bedeutung?

Urbane Verdichtung und strengere Bebauungsvorschriften begünstigen kompakte Dachstandorte, die mit einer CAGR von 5,29 % wachsen.

Wie schnell expandieren erneuerbar betriebene Türme?

Erneuerbare Standorte weisen eine CAGR von 19,52 % auf, da Betreiber niedrigere Betriebskosten und Nachhaltigkeitsgewinne anstreben.

Was ist die wichtigste Herausforderung, die neue Turmbauten verlangsamt?

Die Komplexität der Genehmigungsverfahren auf Bundesstaatsebene und die Variabilität der Gebühren verlängern die Genehmigungszyklen und behindern eine schnelle Expansion.

Seite zuletzt aktualisiert am: