Asien-Pazifik-Kleinzellenturm-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

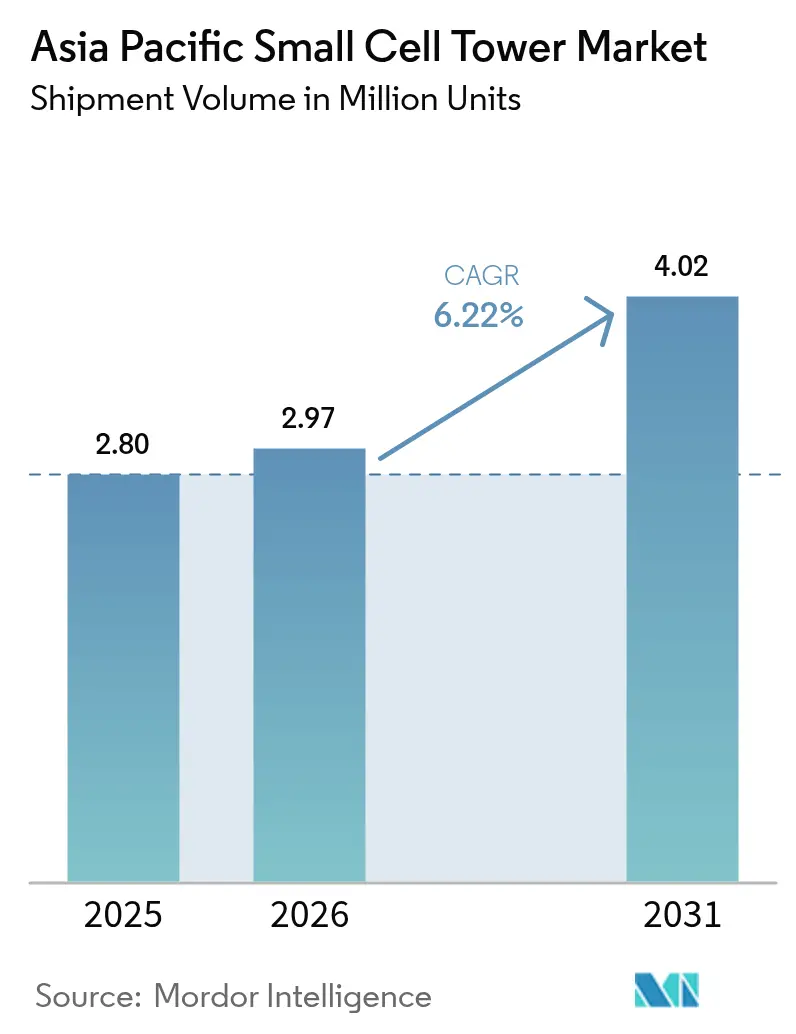

| Marktgröße im Basisjahr (2025) | 2.80 Millionen Einheiten |

| Marktvolumen (2026) | 2.97 Millionen Einheiten |

| Marktvolumen (2031) | 4.02 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Kleinzellenturm-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Kleinzellenturm-Marktes wird voraussichtlich von 2,80 Millionen Einheiten im Jahr 2025 auf 2,97 Millionen Einheiten im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 6,22 % über den Zeitraum 2026–2031 4,02 Millionen Einheiten erreichen. Der rasante Anstieg der mobilen Datendichte, beschleunigte 5G-Zeitpläne und staatlich geführte Spektrumreformen haben die Netzverdichtung ins Zentrum der Betreiberstrategie gerückt und treiben die kontinuierliche Nachfrage nach kompakten Funkanlagen an. Die Notwendigkeit, Engpässe in der Makroschicht in Geschäftsvierteln, Verkehrsknotenpunkten und Veranstaltungsorten zu beheben, fördert groß angelegte Außenbereich-Rollouts, während aufkommende private 5G-Campus-Netzwerke die Innenbereichsnachfrage stärken. Gerätehersteller reagieren mit integrierten 4G/5G-Funkgeräten, automatisierter Standortoptimierungssoftware und Open-RAN-fähigen Architekturen, die die Gesamtbetriebskosten senken. Der Wettbewerbsdruck nimmt zu, da Neutral-Host-Spezialisten und softwarezentrierte Herausforderer Betreiber mit kapitalextensiven Bereitstellungsmodellen umwerben. Die Kombination aus politischem Impuls, unternehmerischer Digitalisierung und technologischer Modularität signalisiert eine mehrjährige Expansionsphase für den Asien-Pazifik-Kleinzellenturm-Markt.

Wichtigste Erkenntnisse des Berichts

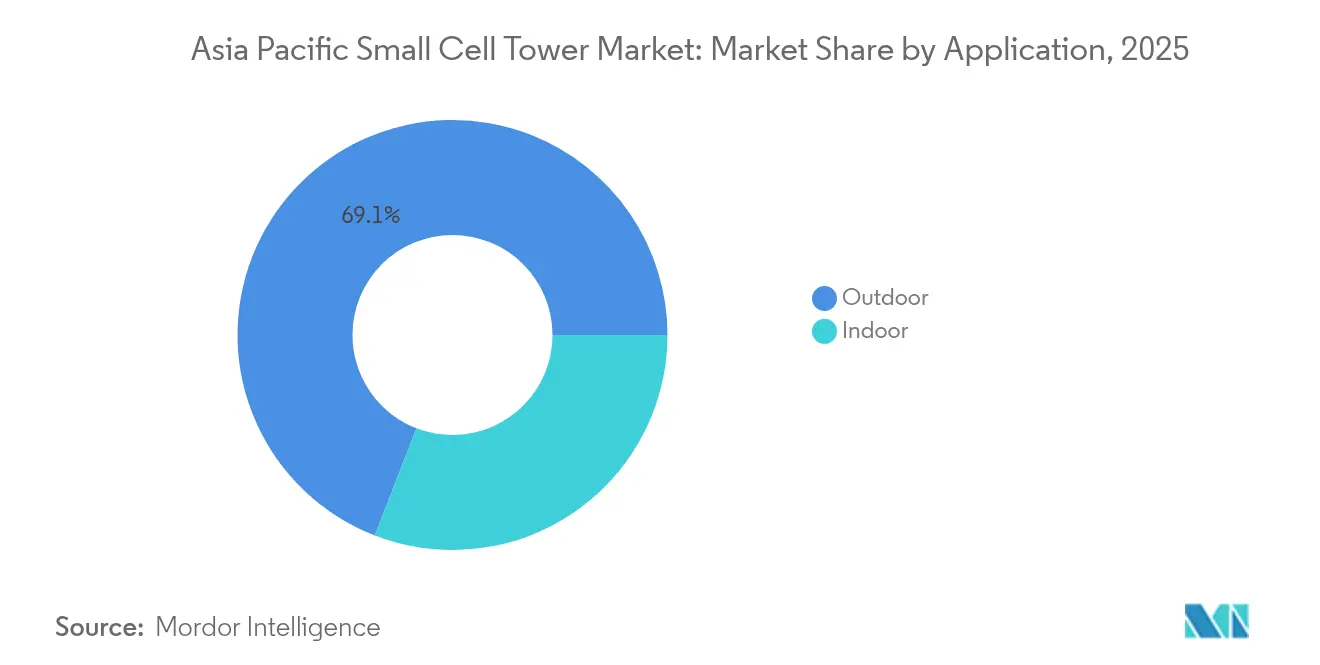

- Nach Anwendung führten Außenbereich-Installationen im Jahr 2025 mit einem Anteil von 69,12 % am Asien-Pazifik-Kleinzellenturm-Markt; Innenbereich-Deployments werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen.

- Nach Netzwerktechnologie entfiel auf 4G/LTE ein Anteil von 50,32 % an der Asien-Pazifik-Kleinzellenturm-Marktgröße im Jahr 2025, während 5G-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 7,98 % expandieren werden.

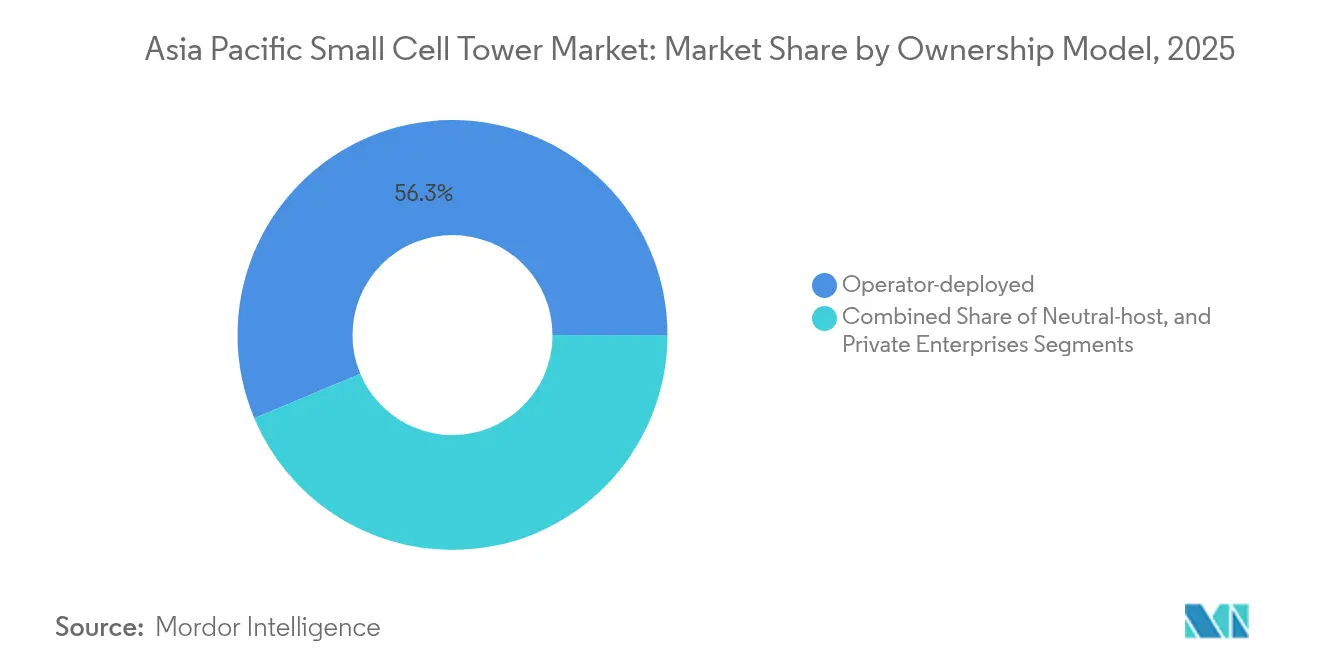

- Nach Eigentumsmodell hielten betreiber-betriebene Standorte im Jahr 2025 einen Anteil von 56,32 % am Asien-Pazifik-Kleinzellenturm-Markt; private Unternehmens-Rollouts werden bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen.

- Nach Bereitstellungsstandort entfielen auf städtische Knoten im Jahr 2025 66,35 % des Asien-Pazifik-Kleinzellenturm-Marktes, während ländliche Implementierungen über den Prognosehorizont voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Land entfiel auf China im Jahr 2025 ein Anteil von 39,76 % am Asien-Pazifik-Kleinzellenturm-Markt, und Indien wird mit einer CAGR von 8,43 % bis 2031 das stärkste Wachstum prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Kleinzellenturm-Markt: Trends und Einblicke

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg des mobilen Datenverkehrs und der Verdichtungsanforderungen | +2.1% | China, Indien | Mittelfristig (2–4 Jahre) |

| Beschleunigte 5G-Rollout-Zeitpläne im gesamten Asien-Pazifik-Raum | +1.8% | Kernbereich Asien-Pazifik, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen und unterstützende Spektrumspolitiken | +1.3% | Japan, Korea, Singapur | Langfristig (≥ 4 Jahre) |

| Entstehung privater 5G-Netzwerke in Fertigungskorridoren | +0.9% | Südostasien, China | Mittelfristig (2–4 Jahre) |

| KI-gestützte selbstoptimierende Netzwerke zur Senkung der Betriebskosten | +0.6% | Japan, Korea, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg des mobilen Datenverkehrs und der Verdichtungsanforderungen

Mobiles Video-Streaming, Cloud-Gaming und Tools für die Zusammenarbeit am Arbeitsplatz haben in wichtigen Ballungsgebieten Jahr für Jahr Verkehrsspitzen von 40–60 % ausgelöst und damit die Kapazität von Makro-Standorten über ihre technisch geplanten Grenzen hinaus überschritten.[1]Ericsson Mobility Report Team, "Ausblick auf den mobilen Datenverkehr, Juni 2024," Ericsson, ericsson.com Betreiber betrachten dichte Netze aus Kleinzellen heute als den kosteneffizientesten Hebel, um spektrale Wiederverwendung in flächenmäßig eingeschränkten Stadtgebieten zu ermöglichen. Straßenmasten, Bushaltestellen und Gebäudefassaden beherbergen diese Funkeinheiten und minimieren Verhandlungen mit Grundstückseigentümern bei gleichzeitiger Verkürzung der Installationszyklen. Das Verdichtungsgebot erstreckt sich auf Flughäfen, Einkaufszentren und Veranstaltungsarenen, wo die Pro-Nutzer-Durchsatzanforderungen während der Spitzenzeiten am höchsten sind. Anbieter, die kompakte Mehrband-Funkgeräte liefern können, die 4G-Ankerträger mit 5G NR integrieren, sichern sich den Status als bevorzugter Lieferant. Infolgedessen reift der Asien-Pazifik-Kleinzellenturm-Markt weiter von Pilotbereitstellungen hin zu massenskaliger Netzplanung.

Beschleunigte 5G-Rollout-Zeitpläne im gesamten Asien-Pazifik-Raum

Wettbewerbsankündigungen haben nationale 5G-Fahrpläne um bis zu 18 Monate verdichtet und zwingen Betreiber dazu, Standortakquisition, Tiefbauarbeiten und Integrationsaktivitäten zu komprimieren.[2]Ministerium für Wissenschaft und IKT, "Leitlinien zur beschleunigten 5G-Bereitstellung," MSIT, msit.go.kr Die Regierungen Chinas und Südkoreas haben die Infrastrukturentwicklung mit übergeordneten wirtschaftlichen Wachstumszielen verknüpft und Mittel sowie öffentliche Liegenschaften für eine beschleunigte Bereitstellung freigegeben. Da Kleinzellen nur begrenzte Radien abdecken, ermöglichen sie schnelle 5G-Abdeckungsüberlagerungen, ohne auf neue Makrotürme warten zu müssen. Multitechnologie-Funkgeräte, die zwischen NSA- und SA-Modus wechseln, helfen Betreibern, kurzfristige Versorgungsversprechen zu erfüllen und gleichzeitig die Grundlage für eigenständige Kerne zu legen. Integrierte Antennen, digitales Fronthaul und Zero-Touch-Bereitstellungstools verkürzen die Markteinführungszeit und stützen die robuste Nachfrage nach dem Asien-Pazifik-Kleinzellenturm-Markt.

Staatliche Initiativen und Spektrumspolitiken zur Unterstützung von Kleinzellen-Bereitstellungen

Regulierungsbehörden haben den administrativen Aufwand durch Standardisierung von Genehmigungsvorlagen, Erhöhung der EIRP-Schwellenwerte und Genehmigung von Infrastruktur-Sharing-Rahmenwerken reduziert. Das japanische Ministerium für Inneres und Kommunikation hat das Lizenzbearbeitungsfenster von drei Monaten auf unter vier Wochen verkürzt, was die Ausbaurate der Betreiber sofort erhöhte. Singapur schreibt Neutral-Host-Systeme in Gebäuden mit hohem Besucheraufkommen vor und schafft damit eine garantierte adressierbare Basis für gemeinsam genutzte Kleinzellenanlagen. Bevorzugte Spektrumblöcke für industrielles 5G in Korea und China erweitern die Möglichkeiten für Anbieter privater Netzwerke zusätzlich. Politische Klarheit reduziert das Geschäftsrisiko und ermöglicht es Anbietern und Turmgesellschaften, Kapital in die Hochvolumenfertigung und vorgefertigte Standortkits zu investieren.

Entstehung privater 5G-Netzwerke in Fertigungskorridoren

Automobil-, Elektronik- und Logistikunternehmen finanzieren dedizierte 5G-Netzwerke, um Produktionslinien zu automatisieren, Anlagen zu verfolgen und autonome Fahrzeuge zu ermöglichen. Im Gegensatz zu Betreiber-Deployments priorisieren diese Projekte Innenbereichsabdeckung, deterministische Latenz und hohe Uplink-Kapazität. Kleinzellen fungieren als lokale Zugriffsschicht, mit Backhaul zu standortinternen 5G-Kernen, die geistiges Eigentum schützen. Anbieter, die vorintegrierte Funk-Kern-Pakete und vereinfachten Spektrumlizenzierungssupport anbieten, gewinnen Aufträge in den Elektronikclustern Vietnams und den Automobilparks Malaysias. Der Schwenk zu privaten Netzwerken diversifiziert die Einnahmequellen der Asien-Pazifik-Kleinzellenturm-Industrie über die Investitionszyklen der Betreiber hinaus.

Wirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexe Standortakquisition und Genehmigungshürden | −1.4% | Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Kapitalausgaben | −1.1% | Aufstrebender Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Interferenzmanagement bei geteiltem Spektrum | −0.8% | Dicht besiedelte Ballungsräume | Langfristig (≥ 4 Jahre) |

| Störungen in der Halbleiter-Lieferkette | −0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Standortakquisition und Genehmigungshürden

Kommunale Bebauungsplanunterschiede verlängern die Genehmigungszyklen und erhöhen die Mietkosten, insbesondere in indischen Metropolen der ersten Kategorie, wo Gebäudeeigentümer Premiummieten verlangen.[3]Surajeet Das Gupta, "Standortakquisitionshürden verlangsamen 5G-Rollout," Economic Times, economictimes.indiatimes.com Einige Rechtsgebiete verlangen separate Unbedenklichkeitsbescheinigungen von Feuerwehr-, Luftfahrt- und Denkmalschutzbehörden, was die Projektzeitpläne verlängern kann. Das Fehlen standardisierter Gebührenstrukturen erschwert die Netzplanung, da die Kostenvariabilität pro Standort die Renditeberechnungen verkompliziert. Betreiber verhandeln häufig auf Ad-hoc-Basis über Dachzugänge, was die Netzverdichtung verzögert und die kurzfristigen Liefermengen für den Asien-Pazifik-Kleinzellenturm-Markt begrenzt.

Hohe anfängliche Kapitalausgaben für dichte Bereitstellungen

Standorthardware, Glasfaser-Backhaul, Stromversorgung und Installationsarbeit heben die Kapitalausgaben pro Knoten auf 15.000–40.000 USD. Betreiber in Märkten mit niedrigem durchschnittlichem Umsatz pro Nutzer haben Schwierigkeiten, solche Ausgaben zu absorbieren, während sie gleichzeitig an Ausschreibungen für Mittelband-Spektrum teilnehmen. Finanzierungsengpässe verzerren daher Bereitstellungen zugunsten kapitalstarker Marktführer, was die Wettbewerbsparität einschränkt und die Netzdichtezuwächse insgesamt verlangsamt. Multilaterale Finanzierungsinitiativen und Geräteleasing-Modelle entstehen, doch wirtschaftlicher Druck bleibt eine Bremse für das Volumenwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Innenbereich-Deployments erweitern die Abdeckungshorizonte

Innenbereich-Standorte entfielen im Jahr 2025 auf 30,88 % der Lieferungen, was etwa 0,86 Millionen Einheiten der Asien-Pazifik-Kleinzellenturm-Marktgröße entspricht, und werden bis 2031 voraussichtlich einer CAGR von 7,32 % folgen. Unternehmen betrachten robustes Innenbereich-5G als unverzichtbar für Kundenbindungstools, kassiererlose Kassensysteme und immersive Einzelhandelsanzeigen. Infolgedessen weisen Einkaufszentren, Flughäfen und Stadien Kapitalausgabenbudgets ausschließlich für Kleinzellenschichten statt für WLAN-Upgrades zu. Neutral-Host-Betreiber bündeln diese Systeme in langfristigen Servicevereinbarungen, was die Budgetgenehmigung erleichtert und gleichzeitig den Mehrträgerzugang sicherstellt.

Außenbereich-Deployments bilden weiterhin den Anker des Asien-Pazifik-Kleinzellenturm-Marktes und machten 69,12 % der Volumina im Jahr 2025 aus. Betreiber verwenden Mast- und Wandmontage-Funkgeräte in Gassen und Verkehrskorridoren, um Makrosektoren-Engpässe während der Hauptpendelzeiten zu entlasten. Integrierte Stadtmobiliar-Designs fügen Funkeinheiten, Leistungsmodule und Backhaul-Verbindungen in ästhetisch ansprechende Gehäuse ein und erfüllen damit kommunale Vorschriften. Obwohl Außenbereich-Netze der dominierende Einnahmestrom bleiben, unterstreicht der steigende Schwung bei Innenbereich-Netzen die zweigleisige Wachstumserzählung des Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Netzwerktechnologie: 5G gewinnt an Dynamik, während 4G fortbesteht

4G/LTE-Funkgeräte machten 50,32 % der Lieferungen im Jahr 2025 aus, was 1,41 Millionen Einheiten in der Asien-Pazifik-Kleinzellenturm-Marktgröße entspricht, was die Präferenz der Betreiber für die Maximierung bestehender Spektrumzuweisungen widerspiegelt. Dennoch expandieren 5G-Funkgeräte mit einer CAGR von 7,98 %, da Netzbetreiber Mittelband- und Millimeterwellenschichten einführen, die Multi-Gigabit-Spitzendurchsatz unterstützen. Kombigeräte mit Dual-Standard-Abdeckung schonen die Standortmietausgaben und beschleunigen die Nutzermigration.

Die Einführung von Multitechnologie-Plattformen trägt auch der Realität des Gerätemixtums Rechnung. Ende 2025 liegt die 5G-Smartphone-Durchdringung in vielen südostasiatischen Märkten unter 45 %, was Betreiber dazu zwingt, 4G-Ankerverbindungen für Sprachdienste und IoT-Endpunkte beizubehalten. Schrittweise Abschaltpläne für 3G geben zusätzliches Spektrum frei, das Betreiber für 5G NR umwidmen können, was die Nachfrage nach softwareaufwertbaren Funkgeräten stärkt.

Nach Eigentumsmodell: Unternehmenskapital erschließt neue Einnahmequellen

Betreiber-eigene Anlagen generierten 56,32 % der Lieferungen im Jahr 2025, sehen sich jedoch mit einer Anteilsverwässerung konfrontiert, da Unternehmen private Netze finanzieren. Fertigungswerke, Logistikdepots und Bürocampusse setzen zunehmend auf standortinterne Netzwerke, um deterministische Servicegütevereinbarungen zu erfüllen. Diese Kategorie wird voraussichtlich mit einer CAGR von 7,74 % wachsen und bis 2031 etwa 372.000 Einheiten hinzufügen.

Neutral-Host-Anbieter treten als intermediäre Vermieter auf und vermieten Spektrumanteile und Glasfaser-Backhaul an mehrere Betreiber innerhalb eines gemeinsamen Funknetzwerks. Dieses Modell steht im Einklang mit den öffentlichen Politikzielen in Singapur und Australien, wo Regierungen redundante Stadtmöbelunordnung vermeiden wollen. Durch die Entlastung von Kapitalausgaben beschleunigen Neutral-Hosts die Knotendichte und steigern indirekt die Liefermengen für den Asien-Pazifik-Kleinzellenturm-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsstandort: Ländliche Expansion fügt schrittweises Volumen hinzu

Städtische Gemeinden machten 66,35 % der Lieferungen im Jahr 2025 aus, angetrieben durch dichte Bevölkerungscluster und anhaltenden mobilen Videokonsum. Ländliche Rollouts werden jedoch voraussichtlich mit einer CAGR von 7,55 % wachsen, da Programme zur Universalversorgung Subventionen für die digitale Inklusion freigeben. Die Regierungen Indiens und Indonesiens vergeben Zuschüsse, die bis zu 30 % der Kosten für Funk, Strom und Verlegung decken und damit die Betreiberbeteiligung entrisiken.

Vorstädtische Gürtel bilden eine intermediäre Wachstumsschicht. Neue Wohnsiedlungen in Thailand und Vietnam bündeln Glasfaser-Backhaul und Smart-City-Dienste, was Netzbetreiber dazu veranlasst, Kleinzellen neben intelligenten Lichtmasten zu errichten. Da vorstädtische Volkswirtschaften reifen, steigt der Pro-Kopf-Datenverbrauch und erschließt neue Verdichtungsbudgets, die den Lieferschwung aufrechterhalten.

Geografische Analyse

China lieferte im Jahr 2025 etwa 1,11 Millionen Einheiten und entfiel damit auf einen Anteil von 39,76 % am Asien-Pazifik-Kleinzellenturm-Markt. Chinas Führungsrolle ergibt sich aus einem synchronisierten Ökosystem aus Gerätelieferanten, Turmgesellschaften und kommunalen Behörden. Zentrale Förderung senkt die Kreditkosten, während Stadtplanungsbehörden standardisierte Mastdesigns zuweisen und das durchschnittliche Bereitstellungsintervall auf unter 45 Tage verkürzen. Großvolumige Beschaffungsverträge erschließen Mengenrabatte und ermöglichen landesweite Abdeckungsdurchläufe, die die regionaler Wettbewerber übertreffen. Industrieparks in Shenzhen und Chongqing beherbergen dedizierte private 5G-Netzwerke mit jeweils Hunderten von Innenbereich-Kleinzellen, die maschinelle Sichtkontrolle und AGV-Flotten unterstützen.

Indien liegt zwar beim absoluten Volumen zurück, wird bis 2031 jedoch mit einer CAGR von 8,43 % prognostiziert, angetrieben durch Jios Auftragsbestand von 50.000 ländlichen Standorten und Airtels unternehmensorientierte Expansion. Indiens Dynamik baut auf dem Wettbewerbsrivalität und einem erweiterten Spektrum-Fahrplan auf. Airtels Vereinbarung mit Ericsson über 10.000 städtische Kleinzellen betont die unternehmensorientierte Dienstleistungsdifferenzierung durch gesicherte Innenbereichsleistung. Jios 500-Millionen-USD-Programm für ländliche Gebiete kombiniert kommerzielle Anreize mit Universalversorgungspflichten und gewährleistet Umsatztransparenz und Ausrichtung auf soziale Wirkung. Die Harmonisierung des Wegerechts auf Staatsebene verkürzt die Vorlaufzeiten zusätzlich.

Japan und Südkorea fungieren als technologische Vorreiter. KTs 300-Millionen-USD-Millimeterwellen-Vertrag mit Samsung nutzt mastmontierte 28-GHz-Funkgeräte zur Unterstützung autonomer Fahrzeugkorridore im Zentralen Geschäftsbezirk Seouls. NTT DOCOMOs KI-gestützter Optimierungsversuch mit Nokia demonstriert zusammenhängende selbstheilende Cluster und reduziert die Gesprächsabbruchrate während Festivals um 30 %. Diese wegweisenden Bereitstellungen prägen globale Standards und Anbieter-Fahrpläne und stärken den Reputationswert erfolgreicher Lieferanten.

Südostasiatische Länder, angeführt von Thailand und Vietnam, setzen auf Neutral-Host-Modelle, um Kapitalausgabenbeschränkungen zu umgehen. Regulatorische Klarheit hinsichtlich Kostenteilung und Mastästhetik ermutigt Turmgesellschaften, Nachfrage über Betreiber hinweg zu bündeln. Baicells' Open-RAN-Zertifizierung in Thailand eröffnet einen kostengünstigen Geräteweg für aufstrebende Internetdienstanbieter und demokratisiert den Zugang zum Asien-Pazifik-Kleinzellenturm-Markt.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum prägt zunehmend die Wirtschaftlichkeit von Small Cells durch Infrastrukturteilung, gebäudeseitige Ausbaufähigkeit und Geräte-Compliance. Im April 2026 leitete das japanische Ministerium für Inneres und Kommunikation (MIC) institutionelle und regulatorische Änderungen des Telecommunications Business Act ein, um ein neues Zertifizierungssystem für Turm-Sharing-Unternehmen einzuführen und damit die formalen Rahmenbedingungen für gemeinsame Ausbauten neben Verdichtungsprogrammen zu stärken.

Auch gebäudeseitige und Co-Location-Vorschriften werden aktualisiert, um dichtere Funkschichten zu ermöglichen. Im Jahr 2026 leitete die Info-communications Media Development Authority (IMDA) Singapurs eine öffentliche Konsultation zur Überarbeitung des Code of Practice for Info-Communication Facilities in Buildings (COPIF) ein, um den Einsatz aktiver Ausrüstung und von Small Cells in einer breiteren Palette von Gebäudetypen zu erleichtern. Die technischen IMDA-Spezifikationen für zellulare Basisstationen und Repeater-Systeme bilden weiterhin die Grundlage für die Compliance von Funkgeräten. Im Februar 2026 veröffentlichte die neuseeländische Commerce Commission eine endgültige Entscheidung, in der sie feststellte, dass hinreichende Gründe für die Einleitung einer Untersuchung bestehen, ob die mobile Co-Location an Standorten für zellulare Mobilfunkübertragung aus Anhang 1 des Telecommunications Act 2001 gestrichen werden sollte – ein Zeichen für eine aktive Aufsicht über Zugangs- und Wettbewerbsbedingungen, die Co-Location und Ausbautempo beeinflussen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Small-Cell-Türme im asiatisch-pazifischen Raum umfasst Funk- und Antennenanbieter (zum Beispiel Huawei, Ericsson, Nokia, ZTE und regionale ODM-/EMS-Akteure), Backhaul- und Glasfaseranbieter, Unternehmen für Standort-Engineering und -Bau sowie Turm- oder Neutral-Host-Unternehmen, die die Nachfrage mehrerer Betreiber aggregieren. Vertrieb und Ausbau erfolgen über Mobilfunknetzbetreiber, Neutral-Host-Anbieter und Systemintegratoren für Unternehmen bei privaten 5G-Campus-Netzen, wobei wiederkehrender Wert zunehmend in Softwareschichten wie SON/KI-Optimierung, Remote-Provisioning und Multi-Vendor- oder Open-RAN-Integration erfasst wird.

Zentrale Reibungspunkte liegen im Standorterwerb und in kommunalen Prozessen, nicht allein in der Verfügbarkeit von Komponenten. Nicht standardisierte Wegerechtsregeln, variable Mieten für Masten oder Straßenmobiliar sowie Genehmigungen durch mehrere Behörden (Versorgungsunternehmen, Feuerwehr, Luftfahrt, Denkmalschutz) verlängern die Zyklen und erhöhen die Kosten pro Knoten. Dies ist besonders relevant in dichten urbanen Netzen, in denen Outdoor-Ausbauten das Volumen dominieren. Regionale Lokalisierungsbemühungen sind auch in der Lieferkette erkennbar, etwa durch Kooperationen wie die von VVDN Technologies und Sterlite Technologies (STL) zur Entwicklung, Konstruktion und Herstellung von 5G-Lösungen, was schnellere Lieferzeiten und die Erfüllung lokaler Compliance-Anforderungen unterstützt. Neutral-Host-Plattformen wie EdgePoint Infrastructure erweitern zudem den Vermarktungsweg für gemeinsam genutzte Indoor- und Outdoor-Knoten.

Wettbewerbslandschaft

Die Anbieterstruktur zeigt eine mittelstufige Konzentration, bei der die fünf größten Anbieter rund 62 % der Lieferungen kontrollieren und damit bedeutenden Spielraum für softwaredefinierte Neueinsteiger lassen. Huawei nutzt vertikal integriertes Silizium und Optik, um kosteneffiziente Kompletlösungen zu liefern. Ericsson und Nokia differenzieren sich durch Multistandard-Funkgeräte und cloudnative RAN-Software und gewinnen damit Betreiber, die nach Anbietervielfalt suchen. Samsungs Siliziumkontrolle positioniert das Unternehmen günstig für Millimeterwellen-Netze.

Parallel Wireless und Baicells nutzen Open-RAN-Schnittstellen, um Hardware und Software zu trennen und damit die Stücklistenkosten in preissensitiven Märkten zu senken. Die Intensität des Patentrennens eskaliert, da Unternehmen Antennenanordnungs-Innovationen registrieren, die Interferenzen in dicht besiedelten städtischen Gebieten mindern.[4]IEEE Spectrum, "Antennendesign und Interferenzminderung," IEEE, ieee.org Neutral-Host-Turmgesellschaften schließen mit Geräteherstellern Umsatzbeteiligungsvereinbarungen ab und bündeln Installation, Glasfaser-Backhaul und KI-Analytik in durchgängig verwaltete Dienste.

Der Asien-Pazifik-Kleinzellenturm-Markt balanciert daher Skalierungsökonomie mit rapidem technologischem Wandel. Anbieter, die Forschungs- und Entwicklungskapazitäten, Kanaltiefe und agile Software-Fahrpläne verbinden, sind am besten positioniert, um inkrementelles Volumen und Margenentwicklung zu erschließen.

Marktführer der Asien-Pazifik-Kleinzellenturm-Industrie

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Weißräume konzentrieren sich auf regulatorisch ermöglichtes Sharing und gebäudeseitige Ausbaufähigkeit, wo Compliance-Rahmenwerke und Lizenzmodelle sich in wiederholbare Ausbauprogramme übersetzen. Die COPIF-Überprüfung der IMDA Singapurs im Jahr 2026 zielt auf eine breitere Palette von Gebäudetypen für aktive Ausrüstung und Small-Cell-Enablement ab und erweitert die adressierbare Indoor-Basis über die größten, stark frequentierten Immobilien hinaus, die Abdeckungsschichten bereits priorisieren. Die Dynamik bei Neutral-Host-Lizenzierungen bietet zudem einen klareren Weg für den Ausbau von Multi-Betreiber-Small-Cells dort, wo die Wirtschaftlichkeit für einzelne Betreiber eingeschränkt ist, etwa durch die Erteilung der ersten Telecommunications Infrastructure Services Licence durch die TRCSL Sri Lankas an Edotco Services Lanka im September 2025.

Investitionsausgaben der Betreiber und KI-gestützte RAN-Modernisierung schaffen Nachfragepools für dichte Funkschichten und softwaredefinierten Betrieb. Der Plan von Bharti Airtel vom Mai 2026, 120 Milliarden INR zu investieren, um über 100.000 neue 5G-Standorte in Indien hinzuzufügen, stärkt die nachgelagerte Pipeline für kompakte Standorte, insbesondere dort, wo urbane Kapazität und die Indoor-Leistung für Unternehmen die Spezifikationsentscheidungen bestimmen. Das indische Telecommunication Engineering Centre (TEC) hat Small Cells zudem als kritisch für 5G eingestuft, insbesondere in höheren Frequenzbändern, die dichtere Ausbauten erfordern. Auf der Anbieter-Betreiber-Seite verweist der kommerzielle Vertrag von Nokia mit Indosat vom Juni 2026 für einen landesweiten AI-RAN-Rollout in Indonesien darauf, dass KI-native Betriebs- und Optimierungswerkzeuge zunehmend zusammen mit der Small-Cell-Verdichtung angeboten werden, da Betreiber neben dem Kapazitätswachstum auch die betriebliche Effizienz priorisieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Nokia unterzeichnete eine Vereinbarung mit Taiwan Mobile für einen netzweiten kommerziellen Rollout eines KI-nativen 5G-Netzes, der über frühere, begrenzte Einsätze hinausgeht. Das Programm verankert KI-gesteuerte Automatisierung und Optimierung tiefer im täglichen RAN-Betrieb und stärkt damit die Software- und Servicesschicht, die zunehmend dichte Small-Cell-Architekturen begleitet.

- Juli 2026: Samsung berichtete über einen Feldversuch im 5G-SA-Netz von KDDI in Tokio, der mit dem KI-gestützten RAN Speed Optimizer eine Verbesserung des Downlink-Durchsatzes um bis zu 52 % zeigte. Das Ergebnis unterstreicht das Interesse der Betreiber an softwaregesteuerter Leistungssteigerung bei bestehenden Funkinfrastrukturen und unterstützt den Business Case für dichte urbane Knotennetze, die mit KI-Tools verwaltet werden.

- März 2026: ZTE schloss innerhalb von acht Monaten den Ausbau von über 20.000 Multi-Operator-Core-Network(MOCN)-Standorten für XLSMART in Indonesien ab. Der groß angelegte Aufbau eines gemeinsam genutzten Netzes zeigt, wie MOCN- und Multi-Betreiber-Rahmenwerke die Zeit bis zur Abdeckung verkürzen und gleichzeitig die Infrastrukturauslastung verbessern können – ein Muster, das breitere Neutral-Host- und Shared-Small-Cell-Ausbauten unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Small-Cell-Turm-Ausbauten im gesamten asiatisch-pazifischen Raum, gezählt als installierte oder hinzugefügte Small-Cell-Standorte, die zur Erweiterung der Mobilfunkabdeckung und -kapazität in Innen- und Außenbereichen genutzt werden. Der Markt wird in Volumeneinheiten (Stück) bemessen und über den gesamten Prognosezeitraum konsistent erfasst.

Abgrenzung des Umfangs: Ausgeschlossen sind Makro-Türme, gebäudeinterne verteilte Antennensysteme, die als separate DAS-Projekte erfasst werden, sowie Aktualisierungen des Kernnetzes, die sich nicht in identifizierbaren zusätzlichen Small-Cell-Standorten niederschlagen.

Übersicht der Segmentierung

- Nach Anwendung

- Außenbereich

- Innenbereich

- Nach Netzwerktechnologie

- 3G

- 4G/LTE

- 5G

- Nach Eigentumsmodell

- Betreiber-betrieben

- Neutral-Host

- Private Unternehmen

- Nach Bereitstellungsstandort

- Städtisch

- Vorstädtisch

- Ländlich

- Nach Land

- China

- Südkorea

- Japan

- Indien

- Südostasien

- Rest des Asien-Pazifik-Raums

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer Ausbauübersicht auf Länderebene, die anschließend mit Nachfragesignalen wie mobilem Datenverkehr, Spektrummaßnahmen und Abdeckungsverpflichtungen verknüpft wird. Wir stützen uns auf öffentliche Referenzen wie nationale Telekommunikationsregulierungsbehörden und Dokumente zu Spektrumauktionen, ITU-Indikatoren, GSMA-Veröffentlichungen und OECD-Reihen zu Breitband- und Mobilkonnektivität, die dazu beitragen, Definitionen und Zeitpläne konsistent zu halten.

Um das Modell zu präzisieren, prüfen wir zudem Einreichungen von Betreibern und Turmunternehmen, Investorenpräsentationen und seriöse Presseberichterstattung über Netzverdichtung und 4G/5G-Ausbaupläne, die nützlich sind, um Tempo und Prioritätsmärkte zu überprüfen. Zusätzlich nutzen wir kostenpflichtige Unternehmensfinanzdaten und Intelligence-Abonnements sowie eine Patentdatenbank, hauptsächlich um Lieferantenaktivitäten zu verfolgen und technologische Verschiebungen zu validieren, die sich auf die Anzahl der Einheiten auswirken können. Die hier aufgeführten Quellen der Schreibtischrecherche sind beispielhaft; für Datenerhebung, Validierung und Klärung wurden auch zahlreiche weitere öffentliche und abonnementbasierte Quellen genutzt.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um zu bestätigen, wie Small-Cell-Standorte in der Praxis gezählt werden, und um Unterschiede im Ausbauzeitpunkt zwischen dichten Metropolen und Sekundärstädten im asiatisch-pazifischen Raum zu validieren. Wir sprachen mit einer Mischung aus Netzplanungs-, Ausbau- und kaufmännischen Funktionen bei Betreibern, Neutral-Hosts und Ökosystemteilnehmern in APAC-Märkten, was half, Lücken zu schließen, wo öffentliche Berichterstattung oft nur allgemein ist. Das Feedback wurde auch genutzt, um Annahmen zum Verhältnis von Indoor- zu Outdoor-Einsätzen und zum Tempo, mit dem geplante Standorte in in Betrieb genommene Einheiten übergehen, zu hinterfragen.

Verteilung der Befragten der primären Forschungsarbeiten

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 18% | Manager: 52% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Pläne zur Verdichtung des Mobilfunknetzes auf Länderebene, Spektrum- und Abdeckungsverpflichtungen sowie der urbane Verkehrsdruck genutzt werden, um den wahrscheinlichen Pool an zusätzlichen Small-Cell-Standorten zu rekonstruieren. Zu den (beispielhaft) verfolgten Eingabegrößen zählen 4G/5G-Ausbauzeitpläne, angekündigte Zielvorgaben für Small-Cell-Programme, Näherungsindikatoren für die urbane Bevölkerungsdichte, das Wachstum der mobilen Datennutzung sowie die Aufteilung zwischen Indoor- und Outdoor-Ausbau, da diese das Muster der Standortanzahl verändert.

Diese Summen werden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenweise erfasste Standortzugänge von Betreibern, Kanalprüfungen zum Ausbautempo und Plausibilitätsprüfungen anhand typischer Small-Cell-Knoten pro stark frequentiertem Bereich, gefolgt von Anpassungen dort, wo Lücken auftreten. Wenn für einige Länder nur begrenzte Offenlegungen vorliegen, überbrücken wir dies mithilfe von Ausbauquoten vergleichbarer Märkte und testen die implizite Einheitsdichte anschließend in Expertengesprächen erneut, damit die Extrapolation plausibel bleibt. Die Prognosen basieren auf einer Szenarioanalyse, bei der ein Basisfall-Ausbaupfad gegenüber Änderungen im Spektrumzeitplan, Einschränkungen bei Genehmigungen und Glasfaserbereitschaft sowie Verschiebungen bei den Investitionsprioritäten der Betreiber stresstestet wird, bevor nach erneuter Abstimmung mit dem Interviewkonsens eine endgültige Einschätzung gewählt wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abweichungsprüfungen über Länder und Jahre hinweg, wobei Ausreißer im Vergleich zu unabhängigen Signalen wie Spektrum-Meilensteinen, Abdeckungsverpflichtungen der Betreiber und öffentlichen Ausbauankündigungen überprüft werden. Wir prüfen zudem, dass die Aufteilung der Einheiten zwischen Indoor und Outdoor im Vergleich zur Art der jeweils erweiterten Netze nicht unrealistisch abweicht.

Vor der endgültigen Freigabe durchlaufen das Modell und die zentralen Annahmen mehrstufige Analystenprüfungen, und jede größere Abweichung löst eine Nachfassaktion aus, um die Logik mit sachkundigen Befragten erneut zu prüfen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa große Spektrumvergaben, politische Änderungen oder verzögerte Ausbauten. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Einschätzung erhalten.

Marktgröße des asiatisch-pazifischen Small-Cell-Turm-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Dimensionierungen für APAC-Small-Cell-Türme können stark variieren, da manche Quellen Definitionen und Berichtseinheiten vermischen und sich zudem unterscheiden, ob sie Standorte, Funkeinheiten oder einen breiteren Netzausrüstungswert zählen. Unterschiede zeigen sich auch, wenn ein Herausgeber eine schnellere 5G-Verdichtungskurve annimmt oder ältere Ausbauziele verwendet, die später revidiert wurden.

Manche externen Schätzungen fassen Small Cells mit angrenzenden Anlagen wie DAS-Knoten oder sogar mit Makro-Turm-Ergänzungen zusammen und geben möglicherweise Umsatzwerte anstelle von Stückvolumen an. Die Diskrepanz wird am deutlichsten, wenn der Geltungsbereich auf Indoor- und Outdoor-Small-Cell-Standorteinheiten begrenzt wird (und nicht auf breitere Turm- oder gebäudeinterne Systeme) – dies ist die von Mordor Intelligence angewandte Zählregel.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,80 Mio. USD (2025) | |

| Fachzeitschrift A | 2,35 Mio. USD (2023) | Verwendet ein früheres Basisjahr und behandelt die Zählung als ausgebaute Einheiten innerhalb eines engeren Zeitfensters, was Standorte unterschätzen kann, die später im Zyklus geplant und in Betrieb genommen werden. |

| Infrastruktur-Einblicke B | 1,90 Mio. USD (2020) | Kombiniert Small Cells mit anderen kleineren Infrastrukturkategorien und stützt sich auf eine Momentaufnahme des installierten Bestands zu einem bestimmten Zeitpunkt, was den schnelleren Anstieg der 5G-getriebenen Verdichtung nach 2020 übersehen kann. |

Die Spanne innerhalb der Tabelle erklärt sich hauptsächlich dadurch, wie jede Quelle eine zählbare Einheit definiert und welches Jahr als Ausgangspunkt behandelt wird. Indem die Einheitenzählung an sichtbare Ausbautreiber gekoppelt und anschließend mit den in Interviews mitgeteilten Ausbausignalen abgeglichen wird, bleiben die Endsummen reproduzierbar und bei Aktualisierungen leicht nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Welches Liefervolumen wird bis 2031 für Asien-Pazifik-Kleinzellenturme prognostiziert?

Es wird erwartet, dass die Region bis 2031 4,02 Millionen Einheiten erreicht, ausgehend von 2,97 Millionen Einheiten im Jahr 2026.

Welche Anwendungskategorie wächst bei Kleinzellen im Asien-Pazifik-Raum am schnellsten?

Innenbereich-Deployments, insbesondere in Einkaufszentren und Flughäfen, wachsen bis 2031 mit einer CAGR von 7,32 %.

Wie groß ist Chinas Anteil an der Asien-Pazifik-Kleinzellenturm-Nachfrage?

China kommandierte 39,76 % der Lieferungen im Jahr 2025, gestützt durch staatlich geförderte Infrastrukturprogramme.

Warum sind private 5G-Netzwerke für Kleinzellenanbieter wichtig?

Fertigungs- und Logistikunternehmen finanzieren ihre eigenen Netze und treiben damit eine CAGR von 7,74 % für private Bereitstellungen bis 2031 an.

Was ist das Haupthindernis, das städtische Kleinzellen-Rollouts verlangsamt?

Langwierige Standortakquisitions- und Genehmigungsverfahren können die Bereitstellungszeitpläne in großen Städten um bis zu 12 Monate verlängern.

Welches neue Technologiemerkmal senkt die Betriebskosten für dichte Kleinzellennetze?

KI-gestützte selbstoptimierende Software reduziert manuelle Abstimmungsbesuche und kann die Betriebskosten um 30 % senken.

Seite zuletzt aktualisiert am: