Indonesien Infrastruktursektor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 101.22 Milliarden US-Dollar |

| Marktgröße (2026) | 106.89 Milliarden US-Dollar |

| Marktgröße (2031) | 140.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

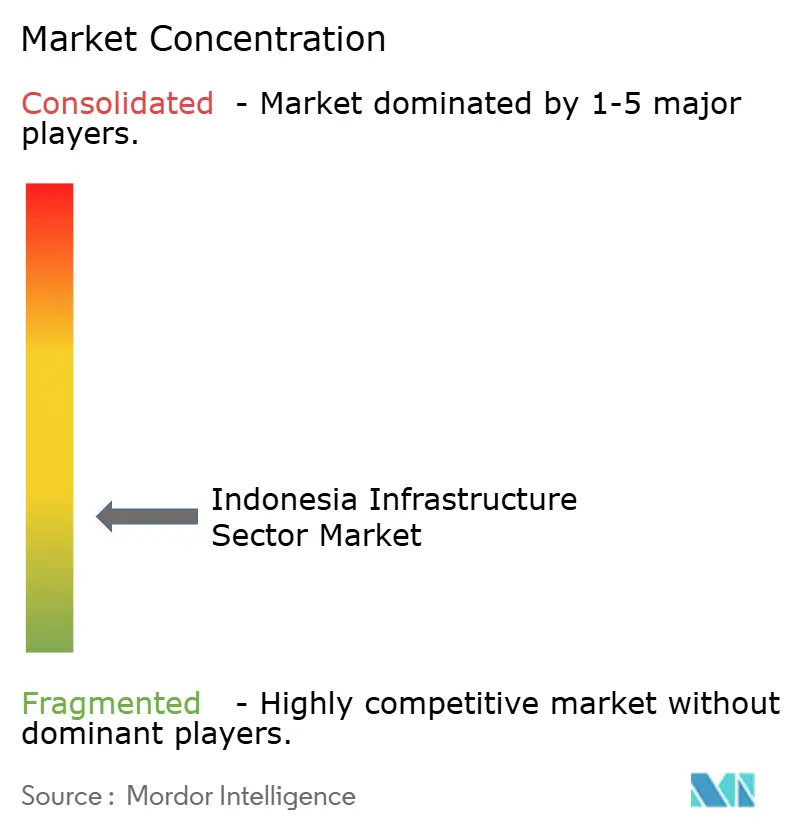

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Infrastruktursektor Marktanalyse von Mordor Intelligence

Die Größe des Indonesien Infrastrukturmarkts wird voraussichtlich von 101,22 Milliarden USD im Jahr 2025 auf 106,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 140,4 Milliarden USD bei einer CAGR von 5,6 % über den Zeitraum 2026–2031 erreichen. Robustes Bevölkerungswachstum, rasche Urbanisierung und der Nationale Mittelfristige Entwicklungsplan (RPJMN 2025–2029) sorgen gemeinsam dafür, dass die Projektpipelines gefüllt bleiben, auch wenn der Staat das diskretionäre Budget kürzt, um Haushaltsziele zu schützen. Frisches Eigenkapital der Indonesischen Investitionsbehörde (INA) im Wert von 10,3 Milliarden USD an verwalteten Vermögenswerten signalisiert eine tiefere private Beteiligung, während neue Grüne-Anleihen-Kanäle erneuerbare und klimaresistente Projekte finanzierbar machen. Der Verkehrssektor bleibt der größte Einzelbeitrag zum Tiefbauwert, da Mautstraßenausbauten die Logistikkosten direkt senken, die noch immer über dem regionalen Niveau liegen. Digitale Wirtschaftsambitionen fügen eine aufkommende Schicht hinzu: Der Bau von Hyperscale-Rechenzentren und Glasfaser-Korridoren macht nun einen wachsenden Anteil der EPC-Verträge aus und schafft ein diversifiziertes Nachfrageprofil[1]Kementerian Pekerjaan Umum dan Perumahan Rakyat, "Rencana Kerja 2025," pupr.go.id.

Wesentliche Erkenntnisse des Berichts

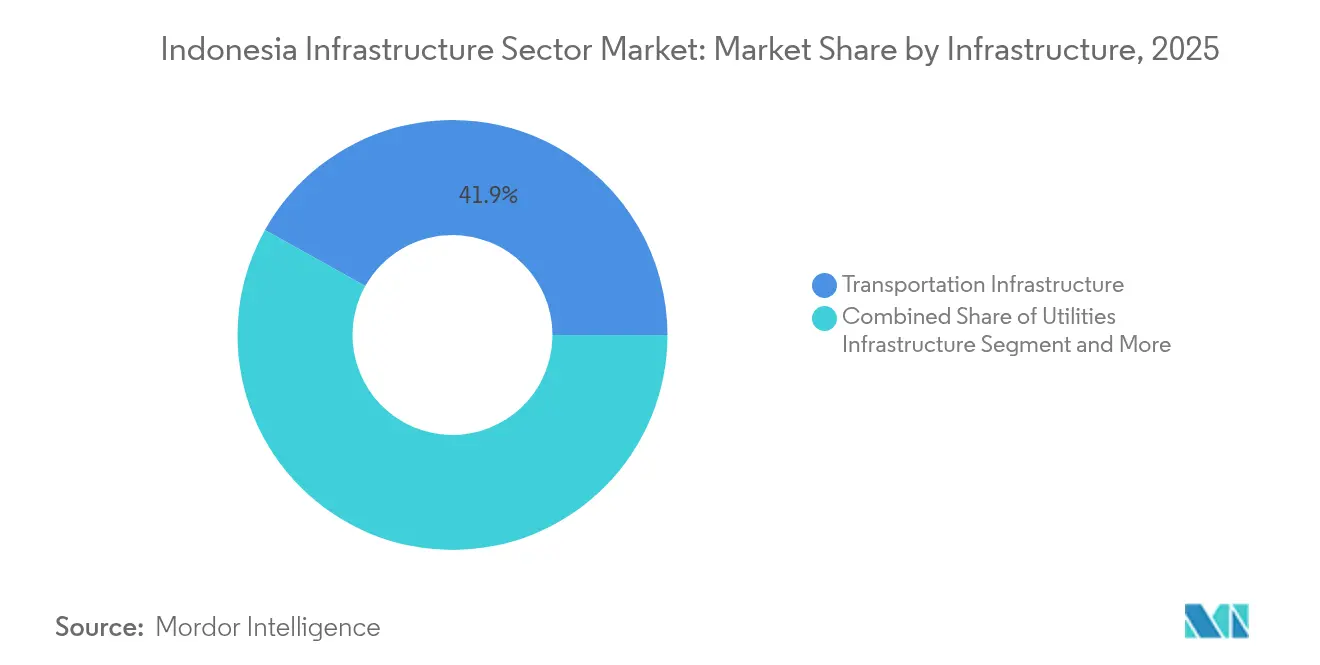

- Nach Infrastrukturtyp führte der Verkehr mit einem Marktanteil von 41,87 % am Indonesien Infrastrukturmarkt im Jahr 2025; der Verkehrssektor wird voraussichtlich bis 2031 die schnellste CAGR von 6,88 % verzeichnen.

- Nach Bauart hielt der Neubau im Jahr 2025 einen Anteil von 77,35 % an der Größe des Indonesien Infrastrukturmarkts; die Renovierung schreitet bis 2031 mit einer CAGR von 6,62 % voran.

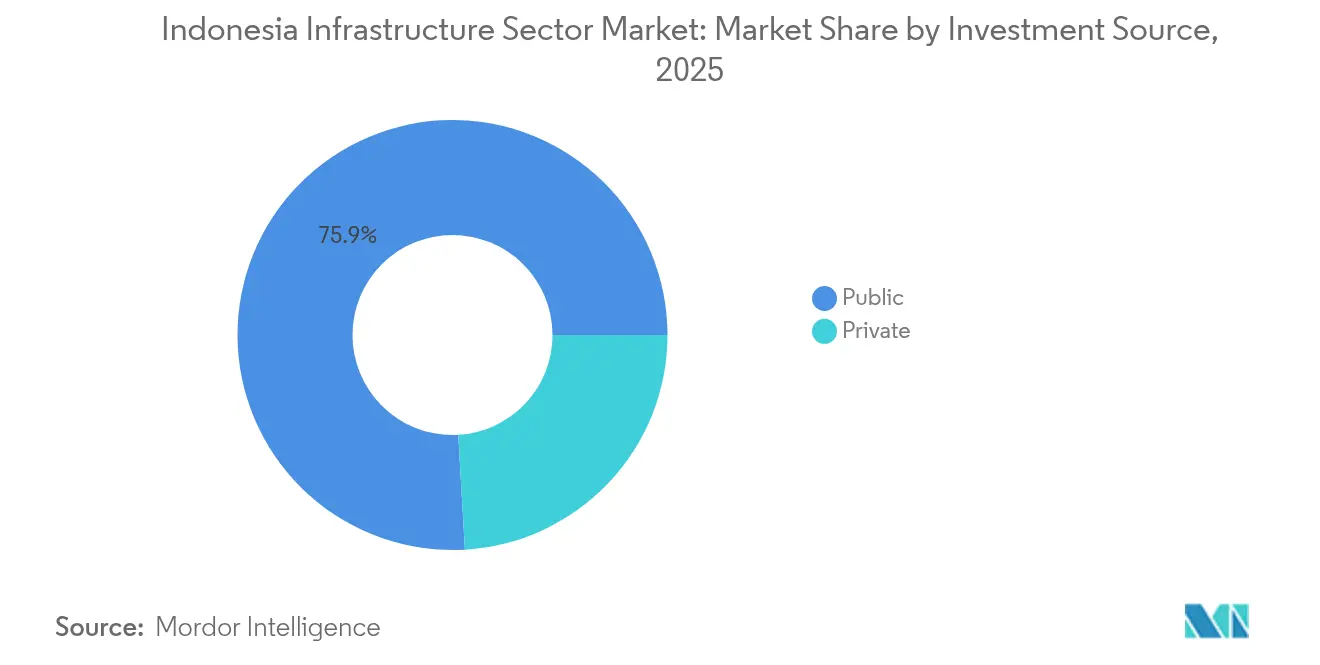

- Nach Investitionsquelle dominierte der öffentliche Sektor im Jahr 2025 mit 75,92 % der Ausgaben, während privates Kapital bis 2031 mit einer CAGR von 7,45 % wachsen soll.

- Nach Geografie hielt Java im Jahr 2025 einen Anteil von 57,96 % an der Größe des Indonesien Infrastrukturmarkts; Kalimantan schreitet bis 2031 mit einer CAGR von 6,42 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Indonesien Infrastruktursektormarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nationaler Mittelfristiger Entwicklungsplan (RPJMN 2025–2029) | +1.2% | National; der größte Teil der Mittel fließt nach Java und Kalimantan | Langfristig (≥ 4 Jahre) |

| Verlagerung der neuen Hauptstadt (Nusantara) | +1.1% | Fokus auf Kalimantan mit regionalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Staatsfonds (INA) als Katalysator für PPP-Pipelines | +0.9% | Landesweit; frühe Allokationen in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Wachsende Urbanisierung und Expansion der Mittelschicht | +0.8% | Kernregion Java; Ausstrahlungseffekte auf Sumatra und Sulawesi | Mittelfristig (2–4 Jahre) |

| Anstieg des Baus von Rechenzentren und Glasfaser-Backbone-Infrastruktur | +0.6% | Java und Batam als Zentren; Städte der zweiten Ebene als nächste Stufe | Kurzfristig (≤ 2 Jahre) |

| Durch Grüne Anleihen finanzierte erneuerbare und klimaresistente Anlagen | +0.4% | Geothermal-reiche Regionen; Küstenzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationaler Mittelfristiger Entwicklungsplan (RPJMN 2025–2029)

Der RPJMN verpflichtet 25,8 Milliarden USD im Jahr 2025 für Straßen, Massenverkehrsmittel und Anlagen zur Energiewende und macht Infrastruktur zum politischen Mittelpunkt für den Ausweg aus der Mitteleinkommensfalle. Eine Pipeline von 210 strategischen Projekten genießt bereits präsidiale Regulierungsunterstützung, was das Genehmigungsrisiko verringert und PPP-Vorlagen ministeriumsübergreifend standardisiert. Die Umsetzungsglaubwürdigkeit ist hoch, da 153 Altprojekte im Wert von 67,1 Milliarden USD zwischen 2016 und 2023 abgeschlossen wurden, was einen funktionierenden Lieferapparat belegt. Der Plan zielt explizit auf eine Senkung der Logistikkosten unter 10 % des BIP ab, ein Indikator, der von produzierenden Investoren genau beobachtet wird. Durch die Einbettung von Zielen zur Klimaresilienz und digitalen Konnektivität bietet der RPJMN eine Planungssicherheit, die jahrzehntelange private Kapitalzusagen fördert.

Verlagerung der neuen Hauptstadt (Nusantara)

Der Bau der ersten Phase von Nusantara im Wert von 29 Milliarden USD verwandelt Kalimantan in die größte Baustelle Südostasiens und löst eine ergänzende Nachfrage nach Häfen, Flughäfen und Wassersystemen aus. Mehr als 61,7 % der staatlich finanzierten Pakete waren bis Dezember 2024 physisch abgeschlossen, ein wichtiges Vertrauenssignal für institutionelle Investoren, die spätere Tranchen im Auge haben. Die Planungsparameter sehen Kohlenstoffneutralität bis 2045 und vollständig digitale öffentliche Dienste vor, was die Stadt als Demonstrations-Hub für intelligente, nachhaltige Infrastruktur positioniert. Ausländische Zusagen erreichten bis Ende 2024 97 Millionen USD, mit russischen, chinesischen und australischen Teilnehmern, und sollen sich beschleunigen, sobald die Kerntiefbauarbeiten die verbleibenden Phasen entrisikieren. Ausstrahlungseffekte umfassen bereits Straßenverbesserungen, die das mineralreiche Süd-Sulawesi mit neuen Logistikkanälen verbinden, was den nationalen Multiplikatoreffekt des Projekts unterstreicht.

Staatsfonds (INA) als Katalysator für PPP-Pipelines

INA wuchs von einem Ausgangsvehikel in Höhe von 5 Milliarden USD im Jahr 2021 auf 10,3 Milliarden USD an Vermögenswerten bis 2024 und bewies damit die institutionelle Tiefe, die globale Investoren benötigen, bevor sie sich an Greenfield-Risiken binden. Die Mautstraßenplattform über 2,7 Milliarden USD zog Kapital von APG und der Abu Dhabi Investment Authority an und minderte Währungs- und Regulierungsrisiken für Pensionsfonds, die sich zuvor ferngehalten hatten. Das Co-Investment-Modell von INA erstreckt sich nun auf ein Technologieinfrastrukturprogramm im Wert von 1,2 Milliarden USD mit Granite Asia, das auf Edge-Rechenzentren und Smart-City-Versorgungseinrichtungen abzielt. Durch die Standardisierung von Due-Diligence-Vorlagen und das Angebot von Minderheitsbeteiligungsstrukturen verkürzt INA die Abschlusszeiten von Transaktionen und senkt die Finanzierungskosten. Das Ergebnis ist ein robuster PPP-Dealflow, der fiskalische Lücken schließt, ohne die staatliche Aufsicht zu verwässern.

Wachsende Urbanisierung und Expansion der Mittelschicht

Die Urbanisierung erreichte 2024 57,3 % und Ballungsräume erwirtschafteten 60 % des nationalen BIP, was Transport-, Wasser- und soziale Infrastruktur über die Auslegungskapazität hinaus beansprucht. Haushalte der mittleren Einkommensklasse, die bis 2030 voraussichtlich 141 Millionen umfassen werden, fordern höherwertige Annehmlichkeiten wie Schnellbahntransit und Smart-Grid-Elektrifizierung. Die 34 Millionen Einwohner von Groß-Jakarta erzeugen bereits tägliche Mobilitätsanforderungen, die die Einführung von LRT Jabodebek und die Erweiterung von MRT Jakarta Phase 2 begründeten. Das Wachstum der Pkw-Eigentümerschaft stützt den Mautstraßenverkehr, was durch die Netzwerkerweiterung auf 2.816 km nach Hinzufügung von 217,8 km im Jahr 2023 belegt wird. Steigende städtische Steuereinnahmen geben lokalen Regierungen mehr Spielraum für Blended-Finance-Projekte und schließen einen Rückkopplungskreis, der den Wohlstand der Verbraucher in langfristige Infrastrukturnachfrage kanalisiert[2]Weltbank, "Indonesien Urbanisierungsüberprüfung," worldbank.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch Haushaltsdefizit bedingte Investitionsobergrenzen | -0.7% | Landesweit, am stärksten bei sekundären Projekten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Landerwerbungs- und Genehmigungszyklen | -0.5% | Hauptsächlich Java; aufkommend in periurbanen Korridoren | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingte Kostensteigerungen (Überschwemmungen, Meeresspiegel) | -0.4% | Kernregion Java, Küstengebiete von Sumatra und Sulawesi | Langfristig (≥ 4 Jahre) |

| Fragmentiertes KMU-Auftragnehmer-Ökosystem und geringe BIM-Akzeptanz | -0.3% | National, mit Konzentration auf äußeren Inseln und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Haushaltsdefizit bedingte Investitionsobergrenzen

Das Budget des Ministeriums für öffentliche Arbeiten brach für 2025 nach einem präsidialen Effizienzmandat um 73 % auf 1,9 Milliarden USD ein, was Ministerien zwingt, neue physische Projekte zurückzustellen, sofern sie nicht über PPPs kofinanziert werden. Obwohl die Defizitregelung die makroökonomische Stabilität unterstützt, verlagert sie die Risikoverteilung auf private Investoren, die höhere Renditen verlangen, was die Kosten auf Projektebene erhöht. Staatliche Bauunternehmen priorisieren nun renditesichere Mautstraßen gegenüber sozial orientierten Werken wie Bewässerungskanälen. Das Nusantara-Bauprojekt veranschaulicht die Spannung: Nur 12,1 % der zugewiesenen Mittel wurden bis Mai 2024 ausgegeben, was eine aggressive Kontaktaufnahme zu ausländischen Partnern erzwingt. Kurzfristig kann Finanzierungsknappheit nicht-strategische Anlagen verzögern, beschleunigt jedoch auch die Marktdisziplin, die effiziente, gut strukturierte Projekte belohnt.

Langwierige Landerwerbungs- und Genehmigungszyklen

Gesetz Nr. 2/2012 standardisierte die Landbeschaffung, dennoch lässt eine inkonsistente lokale Umsetzung 15 % der Eigentümer mit der Entschädigung unzufrieden und verlängert die Zeitpläne um durchschnittlich zwei bis drei Jahre. In Java, wo die Landwerte über ein Jahrzehnt um bis zu 500 % gestiegen sind, erfordern Verhandlungsstillstände häufig eine gerichtliche Klärung, was hochrangige Straßen- und Eisenbahnprojekte verzögert. Indirekte Kosten steigen schnell: Auftragnehmer schätzen Überschreitungen auf 15–20 %, wenn Zufahrtsstraßen oder Versorgungseinrichtungen um strittige Parzellen herum neu geplant werden müssen. Versuche, Genehmigungen über ein einheitliches OSS-System zu vereinfachen, reduzierten den Papierkram, taten jedoch wenig, um Flächen- und Umweltgenehmigungen zu synchronisieren, was neue administrative Engpässe schafft. Bis eine verfahrenstechnische Harmonisierung die Bezirksebene erreicht, wird die Erwerbsverzögerung eine strukturelle Belastung für den Indonesien Infrastrukturmarkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Verkehr erweitert die Konnektivitätsrevolution

Der Verkehr erfasste 41,87 % des Projektwertes von 2025 innerhalb des Indonesien Infrastrukturmarkts, was seine zentrale Bedeutung für die Senkung der Güterkosten und die regionale Integration widerspiegelt. Neue Korridore wie das 1.065,5 km lange Trans-Java-Netz und die Lampung-Aceh-Trans-Sumatra-Linie verkürzen Reisezeiten und stützen Rohstoffversorgungsketten. Die Machbarkeitsstudie für die Hochgeschwindigkeitsbahn Jakarta–Surabaya deutet auf künftige Ausgaben für den Personenbahnverkehr hin, sobald der Finanzierungsabschluss erreicht ist. Gleichzeitig wurden seit 2015 25 Flughäfen gebaut oder aufgerüstet, was Tourismus und Luftfrachtströme des E-Commerce erleichtert, während das maritime Programm „Tol Laut” die Hafen-zu-Hafen-Zuverlässigkeit an 115 Häfen verbessert. Die Größe des Indonesien Infrastrukturmarkts für Verkehrsprojekte wird bis 2031 mit einer CAGR von 6,88 % wachsen, da öffentliche Konzessionsdarlehen mit privatem Mautstraßenkapital zusammenkommen und das Segment sowohl für Volumen- als auch für Margenwachstum positionieren.

Das Wachstumspotenzial erstreckt sich über Schnellstraßen hinaus. Der staatliche Schienenbetreiber PT Kereta Api Indonesia bündelt nun kommerzielle Stationsrechte mit Streckenaufrüstungen und schafft gemischte Einnahmequellen, die für Pensionsfonds attraktiv sind. Im Luftfahrtbereich setzt Dhoho Kediri als erstes unaufgefordertes Flughafen-PPP im Wert von 567,7 Millionen USD einen Präzedenzfall für Greenfield-Deals, während digitale Flugverkehrsmanagementsysteme zur Beschaffung eintreten, um den Durchsatz zu steigern. Hafenbetreiber, angeführt von Pelindo, verfolgen Ausbaggerungs- und Kranautomatisierungsmaßnahmen, um 24/7-Schifffahrtsstandards zu erfüllen, und Investoren richten ihren Blick auf anleihenfinanzierte Kühlcontainerlager, die Fischereien mit Exportgateways verbinden. Zusammen diversifizieren diese Initiativen Bauaufträge und vertiefen den Qualifikationsbedarf, was die führende Rolle des Verkehrssektors im Indonesien Infrastrukturmarkt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Bauart: Neubauten dominieren, aber Renovierung gewinnt an Bedeutung

Neubau machte 2025 77,35 % des Marktanteils am Indonesien Infrastrukturmarkt aus und unterstreicht das Defizit des Landes an Basiseinrichtungen nach jahrzehntelanger Unterinvestition. Greenfield-Megaprojekte wie das Regierungsviertel Nusantara, Edge-Rechenzentrumscampus und Mehrigigawatt-Geothermalkraftwerke bilden das Fundament der künftigen Pipeline. Ingenieurbüros setzen Building Information Modeling ein, um Konstruktionszyklen zu komprimieren, obwohl Akzeptanzkosten die Verbreitung unter kleinen Subunternehmern begrenzen. Entscheidend ist, dass der Vorstoß für netto-null öffentliche Gebäude die Nachfrage nach fortschrittlichen Materialien und modularen Baumethoden erzeugt und Nischen für Speziallieferanten öffnet.

Für Renovierungen wird eine CAGR von 6,62 % prognostiziert, angetrieben von alternden Anlagen aus den 1980er und 1990er Jahren, die seismische Nachrüstungen und digitale Upgrades erfordern. Die dichte städtische Struktur Javas treibt den Großteil dieser Ausgaben an, da Verkehrsvolumina ältere Brücken und Tunnel belasten. Vorschriften schreiben nun BIM für öffentliche Gebäude über 2.000 m² vor und veranlassen Eigentümer, bei Renovierungen Predictive-Maintenance-Sensoren zu integrieren. Finanzierungsvehikel wie Energieleistungsverträge helfen Gemeinden, Effizienzverbesserungen ohne Vorabkosten zu finanzieren und laden ESCOs in den Indonesien Infrastrukturmarkt ein. Da der Klimawandel Niederschläge und Hitzestress verstärkt, umfasst der Renovierungsumfang zunehmend Gründächer, versickerungsfähige Pflasterungen und Drainageerweiterungen, was Tiefbau mit Umweltingenieurwesen verbindet.

Nach Investitionsquelle: Privates Kapital beschleunigt sich innerhalb eines öffentlichen Rahmens

Öffentliche Mittel deckten 2025 noch 75,92 % der Auszahlungen ab, aber private Investitionen in den Indonesien Infrastrukturmarkt sollen bis 2031 jährlich um 7,45 % wachsen, da PPP-Strukturen reifen. INAs Mautstraßen- und Digitalinfrastrukturplattformen validieren syndizierte Eigenkapitalmodelle, während multilaterale Institutionen Geothermie- und Abfall-zu-Energie-Anlagen durch politische Risikoversicherung entrisikieren. Ministerialverordnung Nr. 7/2023 kodifizierte Schulden-zu-Eigenkapital-Normen von 75:25 und gibt Kreditgebern Klarheit über Verschuldungsobergrenzen. Inländische Pensionsfonds mit einer Infrastrukturallokationsobergrenze von 45 % treten in Brownfield-Refinanzierungsgeschäfte ein, um langfristige Verbindlichkeiten zu erfüllen.

Der Schwung ausländischer Direktinvestitionen ist offensichtlich. Die US-amerikanische International Development Finance Corporation investierte 126 Millionen USD in das Ijen-Geothermiefeld, und Nvidia tat sich mit Indosat für ein 200 Millionen USD umfassendes KI-Zentrum zusammen, was eine Konvergenz von Technologie- und Infrastrukturkapital signalisiert. Selbst Bergbauinfrastruktur profitiert: CIMICs 99,4 Millionen USD (154 Millionen AUD) umfassender Pomalaa-Vertrag bündelt Umweltkompensationsarbeiten in den EPC-Umfang ein und erfüllt die ESG-Standards der globalen Nickelversorgung. Zusammengenommen verschieben diese Trends Bilanzen weg von der fiskalischen Dominanz und verankern Marktdisziplin, ohne die staatliche Aufsicht zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Java behielt 57,96 % der Ausgaben von 2025 dank dichter Bevölkerung und dem abgeschlossenen Trans-Java-Mautstraßenrückgrat, das nun wichtige Industriestandorte in acht statt vierzehn Stunden verbindet. Massentransiterweiterungen nach Süd-Tangerang und die JORR-2-Ringstraße erschließen städtische Entwicklungsgebiete, während Jakartas vorgeschlagene 10,5 Milliarden USD teure Meeresschutzwand auf die präsidiale Genehmigung bei steigendem Überschwemmungsrisiko wartet. Reife Anlagen neigen nun zu Kapazitätserweiterungen wie 5G-fähigen Glasfaserkorridoren und intelligentem Verkehrsmanagement. Private Entwickler kooperieren mit lokalen Regierungen für verkehrsorientierte Komplexe und erweitern die Einnahmen über reine Tiefbauarbeiten hinaus.

Sumatra positioniert sich als nächster Logistikkorridor. Die Fertigstellung des 2.749 km langen Trans-Sumatra-Netzes zieht Schüttgutunternehmen an, die niedrigere Versandkosten suchen, während die 83-MW-Geothermieexpansion in West-Sumatra das Potenzial für erneuerbare Energie bestätigt. INAs Eigenkapitalbeteiligung sichert Mautsegmente ab, und die Asiatische Entwicklungsbank finanziert Verbindungsstraßen zu Zubringerhäfen und integriert die Insel in die nationale Wertschöpfungskette. Sekundärstädte wie Pekanbaru schreiben Abfall-zu-Energie-Ausschreibungen aus und bieten EPC-Möglichkeiten in städtischen Dienstleistungen.

Kalimantan verzeichnet bis 2031 die schnellste CAGR von 6,42 %, verankert durch Nusantara und Bergbauinfrastrukturaufrüstungen. Hafenausbaggerungen und Startbahnverlängerungen gehen dem Bauplan der Hauptstadt für 2024–2029 voraus und stellen sicher, dass Materialien ohne Engpässe fließen. Australische und japanische Firmen unterzeichnen Absichtserklärungen für Wasseraufbereitungsanlagen, die für eine prognostizierte Bevölkerung von 2 Millionen ausgelegt sind. Gleichzeitig profitiert der Nickelkorridor Süd-Sulawesis von Schienen- und Stromergänzungen, die eine nachgelagerte Verhüttung ermöglichen. Die Region wandelt sich damit von einer Rohstoffgrenze zu einem integrierten industriell-städtischen Ökosystem und bietet Auftragnehmern eine diversifizierte Arbeitslast.

Wettbewerbslandschaft

Der Indonesien Infrastrukturmarkt ist fragmentiert. Staatliche Riesen dominieren Leitprojekte und verleihen dem Markt eine moderate Konzentration. PT Hutama Karya führt strategische Mautstraßenbauten, während PT Wijaya Karya einen 5,5 Milliarden USD schweren Terminal-2-Vertrag am Flughafen Hang Nadim gewann und damit die SOE-Dominanz bei Luftfahrtanlagen stärkt. Privatunternehmen gewinnen Marktanteile in Segmenten, die spezialisierte Fähigkeiten erfordern – Rechenzentren, Krankenhaus-PPPs und modularer Wohnungsbau – wo Geschwindigkeit und Technologie wichtiger sind als die Bilanzgröße.

Strategische Allianzen mit ausländischen EPCs gestalten den Wettbewerb neu. Korea Investment-Sinar Mas integriert Design-Automation in Hyperscale-Bauten, und CIMICs Bergbaupakete importieren australische Sicherheitsstandards. Diese Partnerschaften übertragen Know-how auf lokale Tochtergesellschaften und heben das durchschnittliche technische Niveau der Branche an. Die digitale Akzeptanz entwickelt sich zum Wettbewerbsvorteil: Unternehmen, die BIM-to-Field-Integration nutzen, berichten von 10–15 % Zeitersparnissen und verschaffen sich einen Vorteil bei Angebotsbewertungen, die nun Lebenszykluskosten berücksichtigen.

Die Finanzierungsfähigkeit unterscheidet Gewinner von Zweitplatzierten. SOEs profitieren von staatlichen Garantien, sind jedoch Verschuldungsobergrenzen unterworfen, was sie zur Veräußerung reifer Anlagen an Pensionsfonds veranlasst. Privatauftragnehmer bündeln hingegen Design-Build-Finance-Angebote, um Beschaffungszyklen für finanzschwache Gemeinden zu verkürzen. ESG-Qualifikationen werden zu einer Schwellenanforderung statt eines Bonus, da Kreditgeber CO₂-Fußabdrücke prüfen und Nachzügler in kostspielige Nachrüstungen zwingen, um wettbewerbsfähig zu bleiben.

Branchenführer im Indonesien Infrastruktursektor

PT Nusantara Infrastructure Tbk

PT Adhi Karya (Persero) Tbk

PT Brantas Abipraya (Persero)

PT Hutama Karya (Persero)

PT Indonesia Pondasi Raya Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Indonesische Investitionsbehörde (INA) und Granite Asia gründeten eine strategische Partnerschaft im Wert von 1,2 Milliarden USD mit Schwerpunkt auf digitaler Transformation und Entwicklung des Technologie-Ökosystems.

- Oktober 2024: Leighton Asia, eine Tochtergesellschaft der CIMIC Group, sicherte sich einen Vertrag im Wert von 98,93 Millionen USD von PT Vale Indonesia für die Bergbauinfrastruktur des Indonesia Growth Project Pomalaa in Südost-Sulawesi.

- August 2024: Korea Investment Real Asset Management und Sinar Mas gründeten ein Joint Venture zum Bau eines 300 Millionen USD teuren Hyperscale-Rechenzentrums in Jakarta mit einer Kapazität von 18 MW und 44.195 Quadratmeter Grundfläche.

- Juli 2024: Telin und BW Digital kündigten die Zusammenarbeit für den Bau des Untersee-Kabelsystems Nongsa-Changi an, das Batam und Singapur verbindet und 24 Glasfaserpaare über 50 km umfasst.

Berichtsumfang des Indonesien Infrastruktursektor Marktberichts

Infrastruktur ist das Rückgrat des Inlands- und internationalen Handels sowie der industriellen und landwirtschaftlichen Produktion. Sie ist das grundlegende organisatorische und physische Gerüst, das für den erfolgreichen Betrieb eines Unternehmens notwendig ist. Zur Basisinfrastruktur in einer Organisation oder einem Staat gehören Kommunikation und Transport, Abwasser, Wasser, ein Gesundheits- und Bildungssystem, sicheres Trinkwasser und ein Währungssystem. Eine vollständige Hintergrundanalyse des Markts für EV-Ladeinfrastruktur im Vereinigten Königreich, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren, einer Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen der COVID-19-Pandemie, ist im Bericht enthalten.

Der Infrastruktursektor in Indonesien ist nach dem Infrastruktursegment segmentiert (Sozialinfrastruktur, Verkehrsinfrastruktur, Förderinfrastruktur, Versorgungsinfrastruktur und Fertigungsinfrastruktur). Die Marktgrößen- und Prognosewerte (USD) für alle oben genannten Segmente.

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Sozialinfrastruktur |

| Förderinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Übriges Indonesien |

| Nach Infrastruktur | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Sozialinfrastruktur | |

| Förderinfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Übriges Indonesien |

Im Bericht beantwortete wesentliche Fragen

Welchen Prognosewert wird der Indonesien Infrastrukturmarkt bis 2031 erreichen?

Der Markt soll bis 2031 140,4 Milliarden USD erreichen, da geplante Projekte im Rahmen des RPJMN und private PPPs in die Umsetzungsphase übergehen.

Welches Segment hält den größten Anteil an den indonesischen Tiefbauausgaben?

Der Verkehrssektor dominiert mit 41,87 % der Ausgaben im Jahr 2025, angeführt von Mautstraßen- und Massenverkehrsausbauten.

Warum wird erwartet, dass privates Kapital in der indonesischen Infrastruktur zunimmt?

Haushaltsobergrenzen begrenzen die rein öffentliche Finanzierung, während standardisierte PPP-Vorschriften und Co-Investitionsplattformen von INA die Einstiegshürden für private Investoren senken.

Welche Region wird bis 2031 am schnellsten wachsen?

Kalimantan führt mit einer CAGR von 6,42 % aufgrund der neuen Hauptstadt und damit verbundener Bergbau-Logistik-Aufrüstungen.

Wie beeinflussen Grüne Anleihen indonesische Projekte?

Die Emission staatlicher und unternehmerischer Grüner Anleihen übersteigt 3 Milliarden USD und kanalisiert Mittel in Geothermie-, Massenverkehrs- und Hochwasserschutzanlagen, während die ESG-Kriterien der Investoren erfüllt werden.

Seite zuletzt aktualisiert am: