Marktgröße und Marktanteil des ASEAN-Binnenwasserstraßen-Gütertransports

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

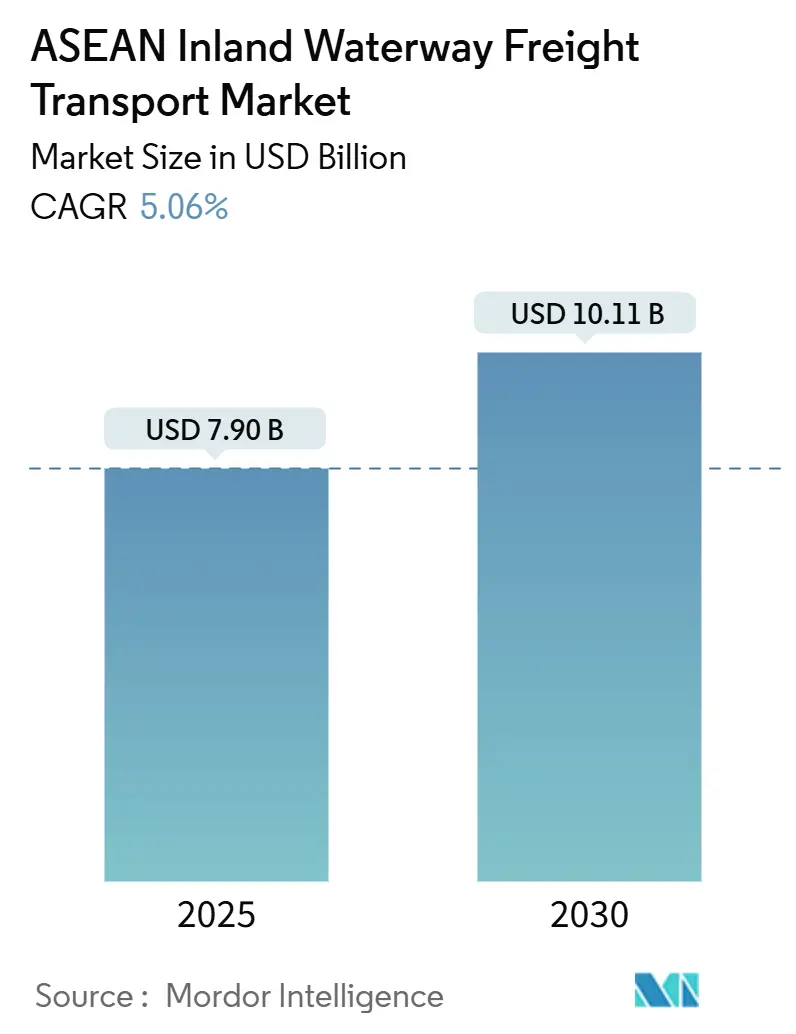

| Marktgröße (2025) | 7.90 Milliarden US-Dollar |

| Marktgröße (2030) | 10.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN-Binnenwasserstraßen-Gütertransportmarkts von Mordor Intelligence

Die Marktgröße des ASEAN-Binnenwasserstraßen-Gütertransportmarkts wird für 2025 auf 7,90 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 5,06 % während des Prognosezeitraums (2025–2030) einen Wert von 10,11 Milliarden USD erreichen.

Steigende staatliche Investitionen in Kanal- und Flusshafen-Konnektivität, eine wachsende Kostenlücke zwischen Straßen- und Wasserfracht sowie zunehmender Dekarbonisierungsdruck stützen gemeinsam das Nachfragewachstum. Flaggschiffprojekte wie Kambodschas 1,7 Milliarden USD teurer Funan-Techo-Kanal und der von China unterstützte Pinglu-Kanal verkürzen Exportkorridore und stärken den strategischen Wert grenzüberschreitender Wasserstraßen[1]Khmer Times, "Funan-Techo-Kanalprojekt soll Kambodschas Wirtschaft transformieren," khmertimeskh.com. Kontinuierliche Ausbaggerungsarbeiten im vietnamesischen Mekong-Delta und am indonesischen Musi-Fluss, verbunden mit nachhaltigen Finanzierungsströmen der Asiatischen Entwicklungsbank und der Internationalen Finanz-Corporation, beschleunigen die Modernisierungszyklen[2]Weltbank, "Weltbank genehmigt 400 Millionen USD für vietnamesisches Wasserstraßenprojekt," worldbank.org. Gleichzeitig reduzieren digitale Fluss-Informationssysteme in Thailand und Singapur Leerlaufzeiten, während aufkommende CO₂-Bepreisungssysteme in ASEAN Fracht von überlasteten Autobahnen hin zu Binnenschiffen verlagern.

Wichtigste Erkenntnisse des Berichts

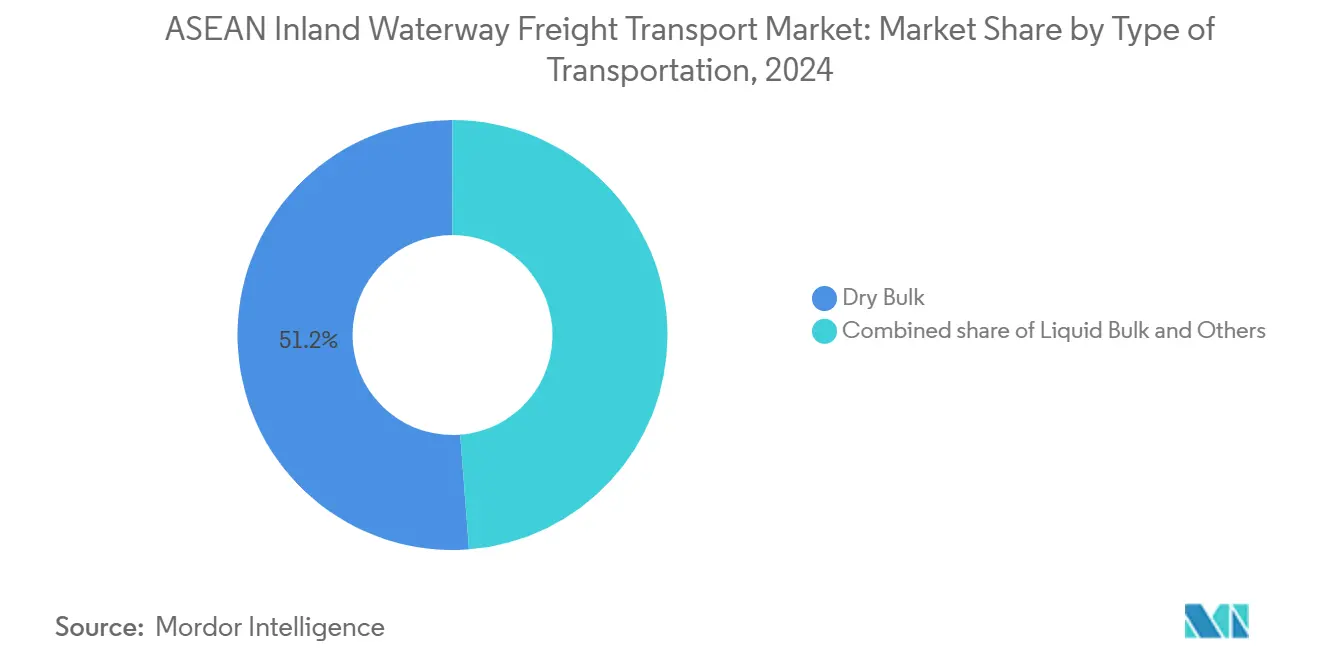

- Nach Transportart hielt Trockenschüttgut im Jahr 2024 einen Anteil von 51,23 % am ASEAN-Binnenwasserstraßen-Gütertransportmarkt, während Flüssigschüttgut bis 2030 voraussichtlich mit einem CAGR von 5,19 % wachsen wird.

- Nach Geografie entfiel auf Vietnam im Jahr 2024 ein Anteil von 21,81 % am ASEAN-Binnenwasserstraßen-Gütertransportmarkt, und Indonesien entwickelt sich bis 2030 mit einem CAGR von 5,61 %.

Trends und Erkenntnisse des ASEAN-Binnenwasserstraßen-Gütertransportmarkts

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbesserte Konnektivität und intermodale Integration | +1.2% | Vietnam, Thailand, Kambodscha, Ausstrahlungseffekte auf Malaysia | Mittelfristig (2–4 Jahre) |

| Exportorientierte Fertigung in ASEAN als Antrieb der Containernachfrage | +1.0% | Vietnam, Thailand, Indonesien, Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Fluss-Informationssysteme | +0.6% | Thailand, Vietnam, Pilotprogramme in Singapur | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende CO₂-Bepreisungsanreize zur Verlagerung von Fracht auf Wasserstraßen | +0.8% | Regionaler Rahmen, frühe Einführung in Singapur und Thailand | Langfristig (≥ 4 Jahre) |

| Öffnung von Wasserkraftschleusen zur Erweiterung schiffbarer Strecken | +0.7% | Mekong-Becken und Chao Phraya | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsfinanzierte Hafeninvestitionen | +0.5% | Vietnam, Indonesien, Korridore der Asiatischen Entwicklungsbank und der Weltbank | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte Konnektivität und intermodale Integration

Intermodale Knotenpunkte, die Container zwischen Binnenschiffen, Zügen und Lastkraftwagen umschlagen, verkürzen die Transitzeiten im ASEAN-Binnenwasserstraßen-Gütertransportmarkt. Vietnams 400 Millionen USD teures Projekt zur Konnektivität der südlichen Wasserstraßen wird bis 2027 zwölf Häfen modernisieren und acht Knotenpunkte errichten, wodurch die Transitzeit vom Mekong nach Ho-Chi-Minh-Stadt um 20 % verkürzt wird. Thailands geplante Landbrücke, verankert durch Doppelspurschienen und Flussbarge-Zubringer, ist als Alternative zur Straße von Malakka positioniert, obwohl die Machbarkeit noch geprüft wird. Kambodschas 180 Kilometer langer Funan-Techo-Kanal wird Schiffe mit 3.000 Tonnen aufnehmen und bis 2028 eine direkte Route von Phnom Penh zum Meer schaffen. In der gesamten Region werden harmonisierte Tiefgangsstandards im Rahmen des ASEAN-Konnektivitätsmasterplans 2025 schrittweise eingeführt, was interoperable Binnenschiffsflotten fördert. Diese Verbindungen erhöhen gemeinsam die Wasserstraßenkapazität und reduzieren den Straßenverkehr.

Exportorientierte Fertigung in ASEAN als Antrieb der Containernachfrage

Elektronik-, Bekleidungs- und Lebensmittelverarbeitungscluster nutzen Binnenschiffe, um überlastete Straßen zu umgehen und Container zu Tiefseehäfen zu transportieren, was das Wachstum im ASEAN-Binnenwasserstraßen-Gütertransportmarkt unterstützt. Industrieparks im Mekong-Delta erzeugten 2024 1,2 Millionen TEU Binnenschiffsverkehr. Im Östlichen Wirtschaftskorridor Thailands stiegen die flussgebundenen Volumina um 12 % im Jahresvergleich, da Automobil- und Petrochemieexporteure auf den Chao Phraya und den Bang Pakong umstiegen. Javas Ciliwung- und Brantas-Flüsse unterstützen 500-TEU-Binnenschiffe, die Fabriken mit Tanjung Priok verbinden, obwohl geringe Tiefgänge die Schiffsgröße begrenzen. Wasserfrachtkosten betragen durchschnittlich 0,04 USD pro Tonnenkilometer gegenüber 0,12 USD auf der Straße, ein Unterschied, der sich bei höheren Kraftstoffpreisen vergrößert. Mit steigenden Exportvolumina hält die Nachfrage nach containerisierten Binnenschiffen Schritt.

Einführung digitaler Fluss-Informationssysteme

Echtzeit-Datenplattformen verbessern die Planbarkeit und reduzieren Leerlaufzeiten, was den Durchsatz im ASEAN-Binnenwasserstraßen-Gütertransportmarkt steigert. Das Fluss-Informationssystem des Chao Phraya in Thailand kombiniert Satelliten-Altimetrie, automatisierte Wetterstationen und AIS-Daten, um 48-Stunden-Tiefgangsprognosen zu liefern, was die Umschlagzeit in Trockenmonaten um 15 % senkt. Vietnam entwickelt gemeinsam mit der Europäischen Union ein Mekong-Fluss-Informationssystem für den Einsatz auf den Flüssen Tien und Hau bis 2026. Singapurs Binnenschiff-Planungs-API ermöglicht Liegeplatzbuchungen 72 Stunden im Voraus und reduziert bereits die Leerlaufzeit für 23 Betreiber um 20 %[3]Schifffahrts- und Hafenbehörde Singapurs, "Einführung der Binnenschiff-Planungs-API 2024," mpa.gov.sg. Der digitale Masterplan der ASEAN stellt 50 Millionen USD für die grenzüberschreitende Datenintegration bereit, obwohl Bedenken hinsichtlich der Cybersicherheit die Einführung verlangsamt haben. Mit zunehmender digitaler Abdeckung steigen Zuverlässigkeit und Anlagenauslastung.

Grenzüberschreitende CO₂-Bepreisungsanreize zur Verlagerung von Fracht auf Wasserstraßen

CO₂-Politiken gestalten Routenentscheidungen im ASEAN-Binnenwasserstraßen-Gütertransportmarkt neu. Singapur erhöhte seine CO₂-Steuer 2024 auf 25 SGD pro Tonne, die bis 2026 auf 45 SGD steigen soll, und erweiterte die Abdeckung auf maritime Bunker, was Verlader in Richtung Binnenschiffe drängt. Thailands freiwilliges CO₂-Gutschriften-Pilotprojekt belohnt Betreiber, die Ladungen von der Straße auf das Wasser verlagern, mit 150 THB pro Tonne vermiedenem CO₂, und zog bis Anfang 2025 zwölf Logistikunternehmen an. Vietnams Gemadept und Indonesiens Pelabuhan Indonesia stellen nun CO₂-Intensitätszertifikate aus, um Exporteuren bei der Einhaltung des CO₂-Grenzausgleichsmechanismus der EU ab 2026 zu helfen. Die Einführung bleibt uneinheitlich, da Malaysia und die Philippinen noch keine verbindlichen CO₂-Preise gesetzlich verankert haben, aber regionale Harmonisierungsgespräche werden im Rahmen des ASEAN-Grünen Deals fortgesetzt.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische Komplexität und Zollverzögerungen | −0.9% | Grenzüberschreitende Mekong- und Chao-Phraya-Korridore | Kurzfristig (≤ 2 Jahre) |

| Veraltete Schleusen- und Kanalinfrastruktur | −0.7% | Vietnam, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Tiefgangsschwankungen durch klimabedingte Flusspegelveränderungen | −0.8% | Mekong-Becken, Chao Phraya | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch aufkommende Schienengüterkorridore | −0.6% | Thailand–China, Malaysia ECRL, Vietnam Nord–Süd | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und Zollverzögerungen

Fragmentierte Dokumentation und abweichende Schiffsstandards fügen zwei bis vier Tage Liegezeit hinzu und schmälern den Kostenvorteil des ASEAN-Binnenwasserstraßen-Gütertransportmarkts. Nur 60 % der Flusshäfen sind an das ASEAN-Einheitsfenster angeschlossen, was Betreiber zwingt, an vielen Grenzübergängen Papiermanifeste einzureichen. Vietnam und Kambodscha verfügen über keine gegenseitige Anerkennung der Binnenschiffsregistrierung, was doppelte Gebühren von rund 1.200 USD pro Überfahrt erzwingt. Thailands Pilotprojekt zur Vorankunftszollabfertigung verkürzt die Bearbeitungszeit auf dem Chao Phraya von 18 auf sechs Stunden, ist jedoch nicht mit dem benachbarten Laos interoperabel. Abweichende Sicherheitsvorschriften erschweren den Betrieb zusätzlich; Indonesien schreibt Doppelhüllentanker für Erdöl vor, während Malaysia noch Altschiffe mit Einzelhülle akzeptiert.

Veraltete Schleusen- und Kanalinfrastruktur

Veraltete Schleusen und unzureichend finanzierte Ausbaggerungspläne schränken die Auslastungsfaktoren ein und erhöhen die Stückkosten im ASEAN-Binnenwasserstraßen-Gütertransportmarkt. Die durchschnittliche Kammerlänge im vietnamesischen Mekong-Delta beträgt 60 Meter, was Betreiber zwingt, 1.000-Tonnen-Konvois in 300-Tonnen-Segmente aufzuteilen, wodurch die Handlingskosten um 25 % steigen. Thailands Chai-Nat-Schleuse aus dem Jahr 1957 verzeichnet jährlich zwölf mechanische Ausfälle und erzeugt in der Erntezeit Warteschlangen von bis zu 48 Stunden. Budgetlücken streckten die Ausbaggerungsintervalle am indonesischen Musi-Fluss von sechs auf 14 Monate, was 2024 die schiffbaren Tage um 30 % reduzierte. Die Asiatische Entwicklungsbank beziffert den Modernisierungsbedarf auf 12 Milliarden USD über das nächste Jahrzehnt, was die aktuellen Finanzierungszusagen bei weitem übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportart: Schüttgutdominanz verdeckt den Aufschwung bei Flüssigschüttgut

Trockenschüttgut machte 2024 51,23 % des ASEAN-Binnenwasserstraßen-Gütertransportmarkts aus und spiegelt die überproportionale Bewegung von Reis, Kohle und Baustoffen entlang des Mekong, des Chao Phraya und der sumatranischen Flüsse wider. Innerhalb dieser Mischung leitete Vietnam 40 % seiner 7,8 Millionen Tonnen Reisexporte per Binnenschiff weiter, während Kalimantan ein Viertel von Indonesiens 120 Millionen Tonnen Kohleexporten zu Küstenumschlagzonen transportierte. Städtische Großprojekte in Bangkok, Jakarta und Ho-Chi-Minh-Stadt absorbierten gemeinsam 15 Millionen Tonnen Sand und Kies per Fluss, obwohl Kambodscha und Vietnam begonnen haben, die Flussbettbaggerung einzuschränken, um ökologische Schäden zu begrenzen. Für die Zukunft wird erwartet, dass das Trockenschüttgutvolumen im Einklang mit dem Bau- und Energiebedarf steigt, obwohl die modale Substitution durch Schiene in Thailand und Vietnam seinen Anteil nach 2028 dämpfen könnte.

Flüssigschüttgut ist zwar kleiner, wächst aber am schnellsten mit einem prognostizierten CAGR von 5,19 %, da Raffinerien und Chemieproduzenten flexible, emissionsärmere Vertriebswege suchen. Singapurs Raffineriehub mit einer Kapazität von 1,5 Millionen Barrel pro Tag liefert nun Diesel und Benzin flussaufwärts nach Malaysia und Thailand und umgeht so den überlasteten Tankwagentransport. Chemische Rohstoffe für Thailands Kunststoffwerke werden zunehmend per Tankbinnenschiff auf dem Chao Phraya transportiert, wobei die Volumina 2024 um 18 % im Jahresvergleich gestiegen sind. Speiseölströme bleiben entscheidend; 2,5 Millionen Tonnen Palmöl durchquerten 2024 den Musi und den Rajang, was die Flussabhängigkeit in Sumatra und Sarawak unterstreicht. Aufkommende elektrisch betriebene Schlepper und Landstrom an Terminals, finanziert durch grüne Anleihen, werden die Wettbewerbsfähigkeit des Flüssigschüttguttransports per Binnenschiff weiter steigern.

Geografische Analyse

Vietnams dominanter Anteil von 21,81 % im Jahr 2024 resultiert aus einer unübertroffenen Kanaldichte, starken Reis- und Meeresfrüchteexporten sowie wachsender containerisierter Elektronikproduktion. Das laufende Projekt zur Konnektivität der südlichen Wasserstraßen wird 450 Kilometer für 1.000-Tonnen-Binnenschiffe ausbaggern und acht intermodale Knotenpunkte errichten, mit dem Ziel einer 20-prozentigen Reduzierung der Transitzeit nach Cai Mep bis 2027. Ergänzend zu diesen Modernisierungen soll eine Mekong-Fluss-Informationssystem-Plattform 2026 in Betrieb gehen, die es Verladern ermöglicht, die Routenplanung mithilfe von Echtzeitdaten zu optimieren.

Indonesiens CAGR von 5,61 % bis 2030 spiegelt Kohle- und Palmölkorridore in Südkalimantan und Sumatra wider. Drei neue Flussterminals fügen 5 Millionen Tonnen Kohlekapazität hinzu und haben die Warteschlangen von Küsten-Lkw bereits um 30 % reduziert. Dennoch reduzierten die verlängerten Ausbaggerungsintervalle am Musi-Fluss die schiffbaren Tage 2024 um 30 %, was einen anhaltenden Kapitalbedarf verdeutlicht. Die Regierung strebt im Rahmen des nationalen Logistik-Ökosystem-Fahrplans eine Senkung der Logistikkosten von 24 % auf 17 % des BIP bis 2030 an.

Thailand nutzt den Chao Phraya und den Bang Pakong für agroindustrielle Ströme, aber veraltete Schleusen und variable Tiefgänge setzen Kapazitätsobergrenzen. Das neue Fluss-Informationssystem reduzierte Verzögerungen in der Trockenzeit und unterstützt Automobilexporte aus dem Östlichen Wirtschaftskorridor, wo die Binnenschiffsvolumina 2024 um 12 % stiegen. Singapur treibt trotz begrenzter Binnenflüsse die regionale Effizienz mit seiner Liegeplatzbuchungs-API voran, die bereits von 23 Betreibern genutzt wird. Malaysias Rajang in Sarawak unterstützt den Holztransport, und die Philippinen entwickeln die Pasig-Fluss-Logistik, um den Straßenverkehr in Metro Manila zu entlasten.

Wettbewerbslandschaft

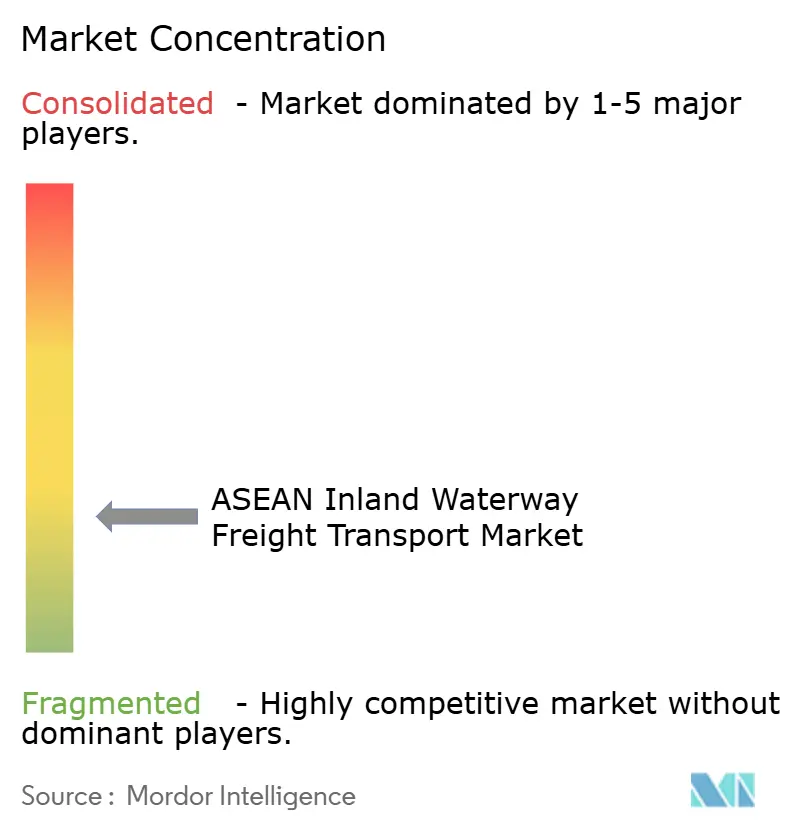

Der ASEAN-Binnenwasserstraßen-Gütertransportmarkt weist eine moderate Fragmentierung auf, wobei globale Containerreedereien mit lokalen Spezialisten zusammenarbeiten, um das Hinterland zu erschließen. CMA CGMs 30-prozentiger Anteil an Gemadept bringt beide Unternehmen bei der Entwicklung von Mekong-Delta-Terminals in Einklang. Maersks 10-Jahres-Pakt mit Siam Shipping setzt 15 dedizierte Binnenschiffe ein, die thailändische Inlandsdepots mit Laem Chabang verbinden, und verbessert die Servicezuverlässigkeit für Automobilexporteure.

Regionale Spezialisten differenzieren sich durch Digitalisierung und Nachhaltigkeit. Gemadepts grüne Anleihe finanziert elektrische Schlepper und Landstrom in Can Tho mit dem Ziel einer 40-prozentigen Dieselreduzierung. PT Pelabuhan Indonesias nachhaltigkeitsgebundenes Darlehen knüpft die Zinssätze an die ISO-14001-Zertifizierung für 80 % der Flusshäfen bis 2027. Die digitale Differenzierung umfasst Echtzeit-Tiefgangsüberwachung, automatisierte Schleusenplanung und CO₂-Intensitätsberichterstattung – Fähigkeiten, die multinationale Unternehmen anziehen, die nachweislich emissionsarme Logistik suchen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf grenzüberschreitende Kanäle und unterversorgte ostindonesische Flüsse. Der 180 Kilometer lange Funan-Techo-Kanal wird es Kambodscha ermöglichen, vietnamesische Routen zu umgehen, und könnte Containerreedereien umleiten, die neue Kapazitäten suchen. Ostkalimantan und Papua, die 60 % von Indonesiens Kohle und Holz produzieren, beherbergen unterkapitalisierte Flusssysteme mit weniger als 20 Betreibern, was Konsolidierungs- und Flachgangsflotteninvestitionen ermöglicht.

Marktführer der ASEAN-Binnenwasserstraßen-Gütertransportbranche

CMA CGM

Rhenus Logistics

Gemadept Corporation

DP World

Maersk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Gemadept sicherte sich eine grüne Anleihe im Wert von 3 Billionen VND (120 Millionen USD) zur Finanzierung elektrischer Schlepper und Landstromanlagen mit dem Ziel einer 40-prozentigen Dieselreduzierung an Mekong-Delta-Terminals.

- Juni 2024: PT Pelabuhan Indonesia eröffnete drei Flussterminals in Südkalimantan mit einer Kapazität von 5 Millionen Tonnen und reduzierte die Küstenstauungen um 30 %.

- Juni 2024: Die Internationale Finanz-Corporation gewährte PT Pelabuhan Indonesia ein nachhaltigkeitsgebundenes Darlehen in Höhe von 150 Millionen USD, das die Zinssätze an die ISO-14001-Zertifizierung für 80 % der Flusshäfen bis 2027 knüpft.

- März 2024: Gemadept kündigte eine Erweiterung des Hafens Can Tho im Wert von 200 Millionen USD an, die bis 2026 eine Kapazität von 2 Millionen TEU und automatisierte Kräne für 1.000-Tonnen-Binnenschiffe hinzufügt.

Berichtsumfang des ASEAN-Binnenwasserstraßen-Gütertransportmarkts

| Flüssigschüttgut |

| Trockenschüttgut |

| Sonstiges |

| Singapur |

| Thailand |

| Vietnam |

| Indonesien |

| Malaysia |

| Philippinen |

| Rest von ASEAN |

| Nach Transportart | Flüssigschüttgut |

| Trockenschüttgut | |

| Sonstiges | |

| Nach Land | Singapur |

| Thailand | |

| Vietnam | |

| Indonesien | |

| Malaysia | |

| Philippinen | |

| Rest von ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Binnenwasserstraßen-Gütertransportmarkt im Jahr 2025?

Der Markt wird 2025 auf 7,90 Milliarden USD geschätzt und soll bis 2030 auf 10,11 Milliarden USD wachsen.

Welche Frachtart führt auf den ASEAN-Binnenwasserstraßen?

Trockenschüttgut hält einen Anteil von 51,23 %, angeführt von Reis, Kohle und Baustoffen.

Welches Segment wächst am schnellsten?

Flüssigschüttgut wächst mit einem CAGR von 5,19 % dank Erdöl-, Chemie- und Speiseölströmen.

Welches Land dominiert den regionalen Binnenwasserstraßen-Gütertransport?

Vietnam entfällt mit 21,81 % des Verkehrs aufgrund seines dichten Mekong-Delta-Netzes und der Hafenmodernisierungen.

Wo ist das Wachstum bis 2030 am stärksten?

Für Indonesien wird ein CAGR von 5,61 % prognostiziert, da neue Flussterminals in Sumatra und Kalimantan hochgefahren werden.

Welche Technologie steigert die Effizienz auf den ASEAN-Flüssen?

Echtzeit-Fluss-Informationssysteme und Liegeplatzbuchungs-APIs reduzieren Leerlaufzeiten und verbessern die Ladeplanung.

Seite zuletzt aktualisiert am: