Marktgröße und Marktanteil des indonesischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

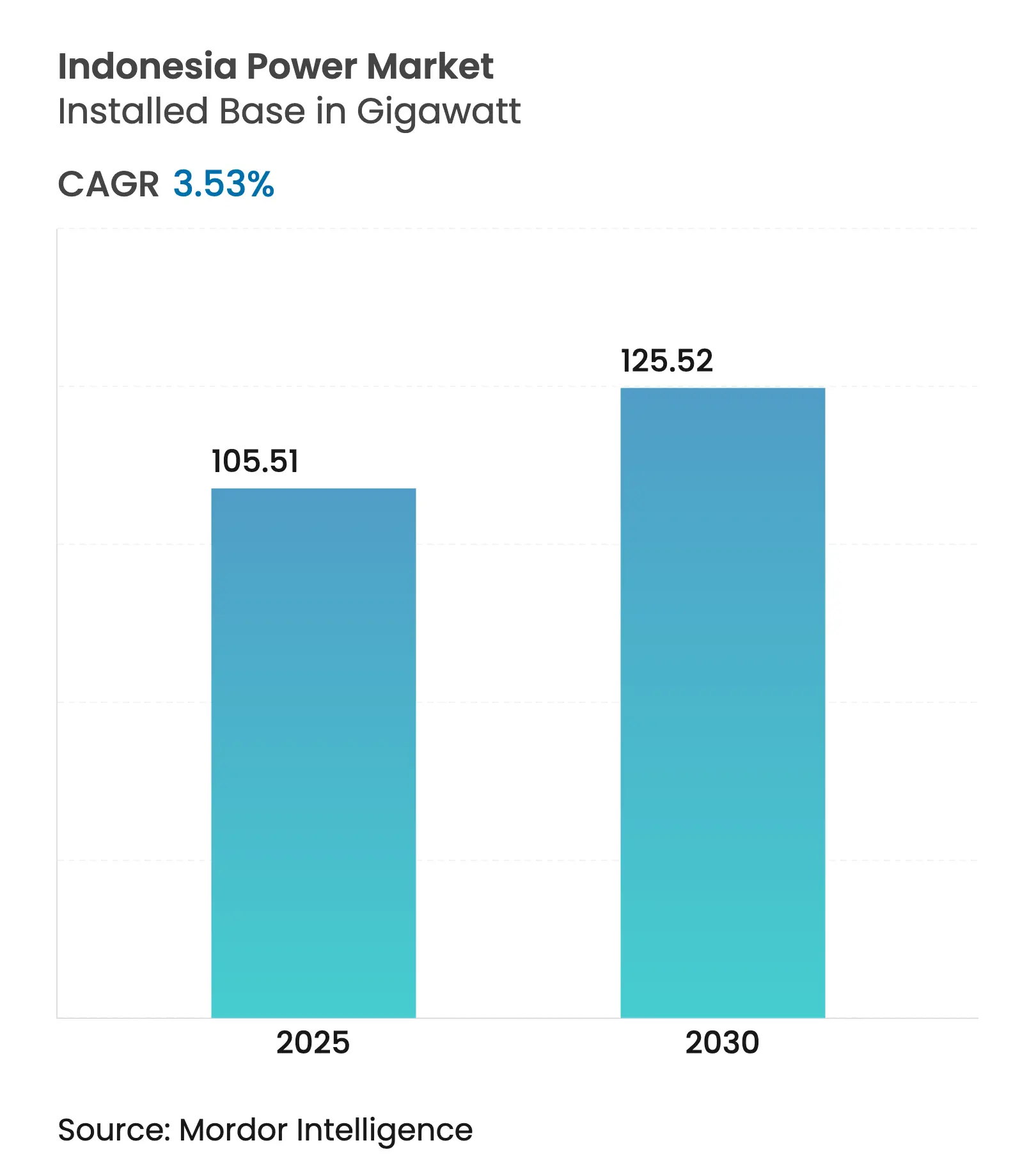

| Marktvolumen (2025) | 105.51 Gigawatt |

| Marktvolumen (2030) | 125.52 Gigawatt |

| Wachstumsrate (2025 - 2030) | 3.53% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Energiemarkts von Mordor Intelligence

Die Marktgröße des indonesischen Energiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 105,51 Gigawatt im Jahr 2025 auf 125,52 Gigawatt bis 2030 wachsen, mit einer CAGR von 3,53 % während des Prognosezeitraums (2025–2030).

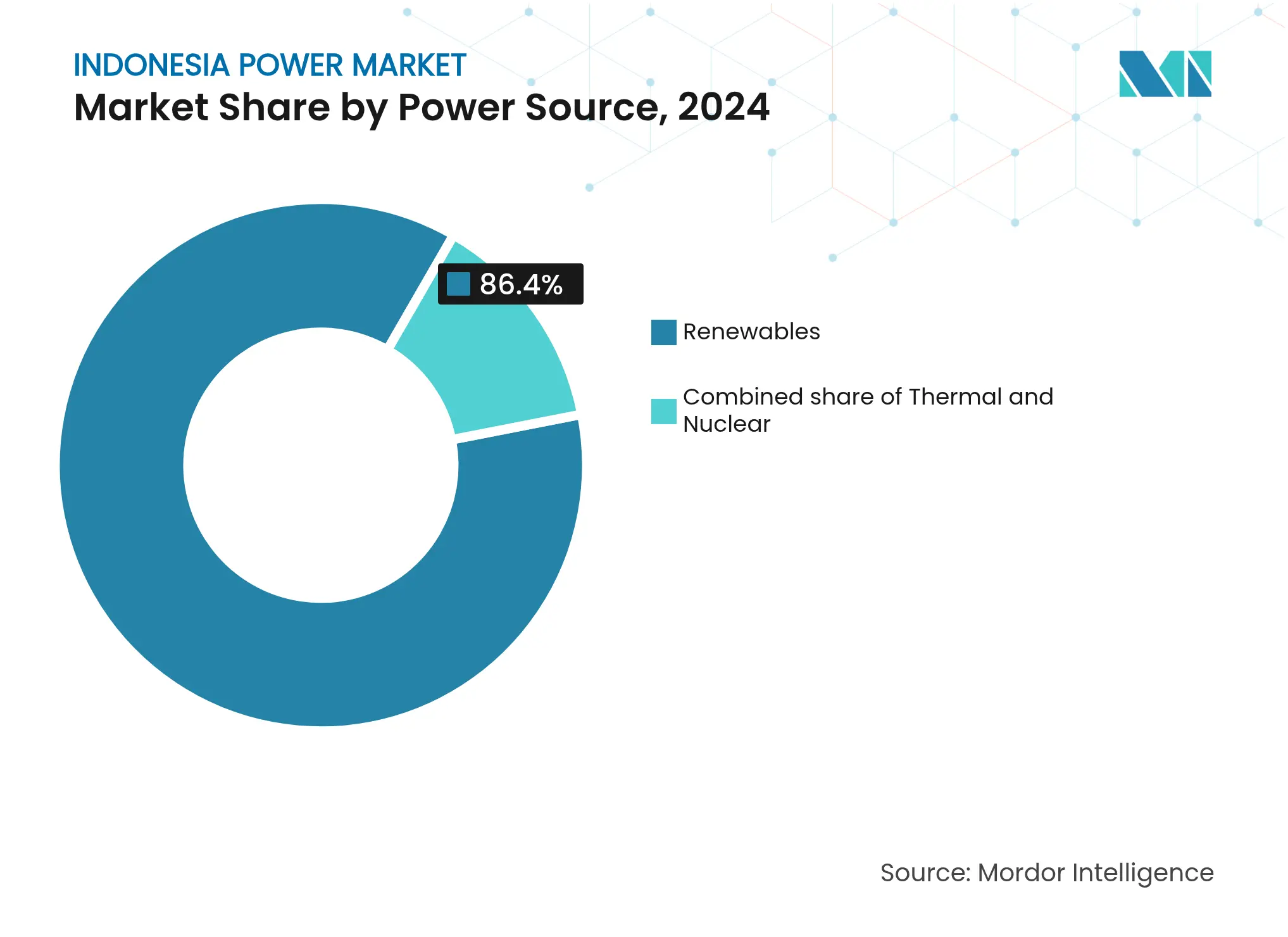

Erneuerbare Energien dominierten im Jahr 2024 mit einem Marktanteil von 86,4 % am indonesischen Energiemarkt und sind auch die am schnellsten wachsende Energiequelle, angetrieben durch die Just Energy Transition Partnership im Wert von 20 Milliarden USD, die Kohlekraftwerksstilllegungen beschleunigt. Java-Bali absorbiert weiterhin den Großteil der Nachfrage, doch PLNs Plan für den Übertragungshauptstrang im Wert von 112 Milliarden USD wird ungenutzte Geothermie- und Wasserkraftkapazitäten in Sumatra, Sulawesi und Kalimantan integrieren.(1)PT PLN, „Geschäftsbericht 2025,” pln.co.id Unternehmenskäufer gestalten das Nachfrageprofil um: Gebundene Aufdach-Solaranlagen erzielen Amortisationszeiten von unter vier Jahren und senken die Tages-Netzlast. Gleichzeitig zieht die Liberalisierung der Auslandskapitalbeteiligung oberhalb von 10 MW internationale Projektentwickler an, obwohl PLNs Monopson-Kaufkraft und Tarifobergrenzen die Margen weiterhin drücken.

Wesentliche Erkenntnisse des Berichts

- Nach Energiequelle entfielen erneuerbare Energien im Jahr 2024 auf einen Marktanteil von 86,4 % am indonesischen Energiemarkt und wachsen bis 2030 mit einer CAGR von 15,5 %.

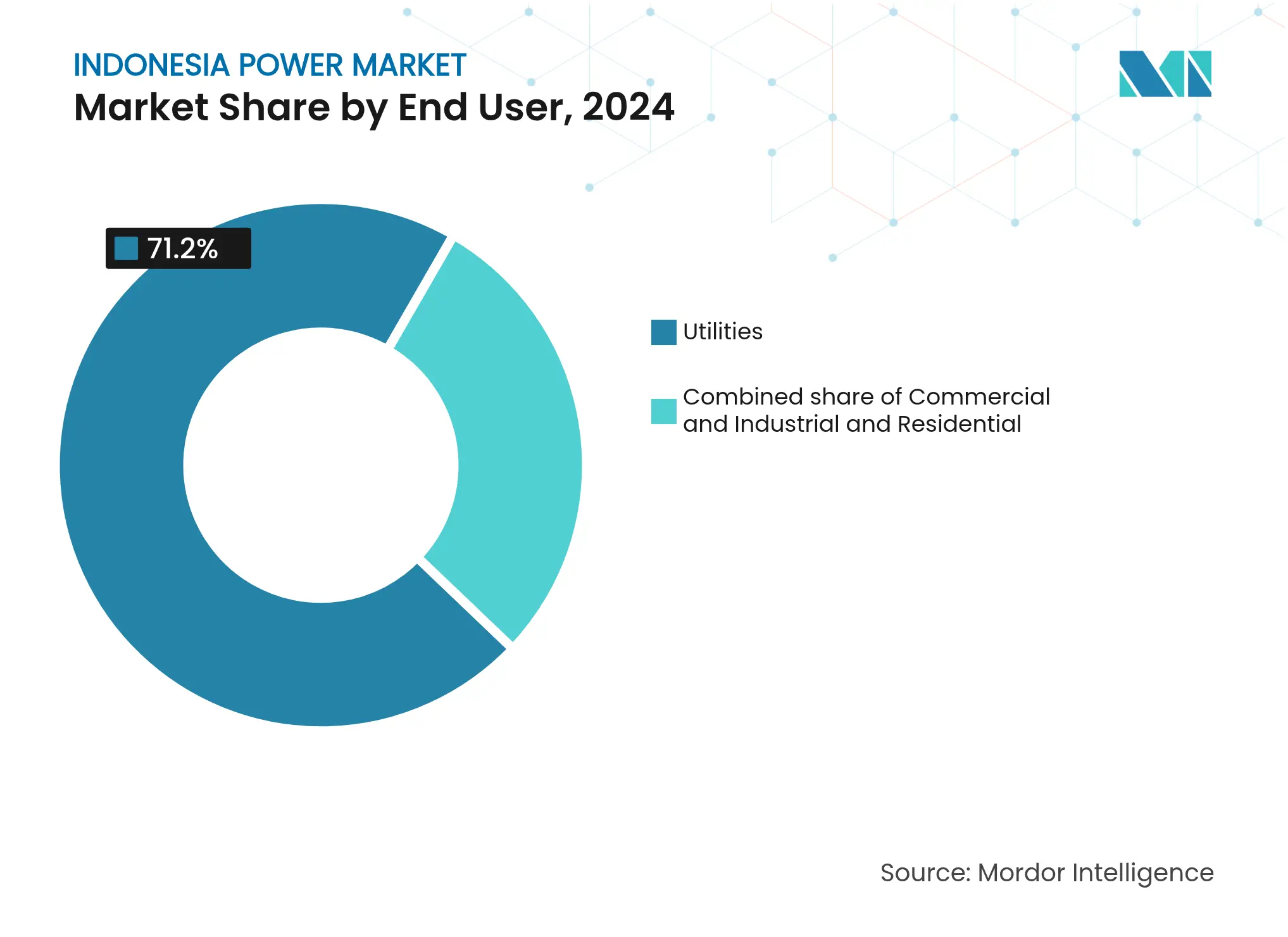

- Nach Endverbraucher hielt das Gewerbe- und Industriesegment im Jahr 2024 einen Anteil von 28,8 % an der Marktgröße des indonesischen Energiemarkts und expandiert zwischen 2025 und 2030 mit einer CAGR von 9,9 %.

- Java-Bali trug im Jahr 2024 61 % zur nationalen Stromerzeugung bei, während Sumatra nach Inbetriebnahme seiner 3.000-MW-HVDC-Verbindung nach Java im Jahr 2027 das schnellste Wachstum mit einer CAGR von 5,4 % verzeichnen dürfte.

- PT PLN, PT Paiton Energy, PT Jawa Power, PT Cirebon Power Services und PT Pertamina Geothermal Energy kontrollieren zusammen etwa 80 % der Kapazität im Versorgungsmaßstab.

Trends und Erkenntnisse des indonesischen Energiemarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung von Ausschreibungen für erneuerbare Energiekapazitäten | 1.2% | National, mit Schwerpunkt in Java, Sumatra, Sulawesi | Mittelfristig (2–4 Jahre) |

| Wachsende Stromnachfrage aus neuen Industrieparks | 0.9% | Java (Karawang, Bekasi, Cikarang), Kalimantan (Batam-Freihandelszone) | Kurzfristig (≤2 Jahre) |

| Schnelle Verbreitung von gebundenen Aufdach-Solaranlagen im Gewerbe- und Industriesegment | 0.7% | Java-Bali-Stadtkorridore, Ausweitung auf Surabaya, Medan | Kurzfristig (≤2 Jahre) |

| Ausbau des Inselübergreifenden Übertragungshauptstrangs (PLN RUPTL 2024–33) | 0.5% | HVDC Sumatra–Java, Sulawesi-Kalimantan-Unterseekabel | Langfristig (≥4 Jahre) |

| JETP-finanzierter beschleunigter Kohleausstieg zur Erschließung der IPP-Pipeline | 1.4% | National, mit Priorität auf Kohleausstiegszonen in Java-Bali | Mittelfristig (2–4 Jahre) |

| Omnibus-Gesetz zur Liberalisierung ausländischer Eigentumsrechte bei Energieprojekten | 0.8% | National, frühe Gewinne in Java, Sumatra, Kalimantan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung von Ausschreibungen für erneuerbare Energiekapazitäten

Drei Wettbewerbsausschreibungsrunden im Jahr 2024 vergaben 5 GW Solar- und Windenergie zu rekordniedrigen Durchschnittstarifen von 0,048 USD pro kWh, was 22 % unter den Benchmarks von 2023 liegt.(2)Ministerium für Energie und Bodenschätze, „Ausschreibungsrichtlinien für erneuerbare Energien 2024,” esdm.go.id Gebündelte Projektlose von 200–500 MW und Schwellenwerte für lokale Inhalte von 40 % senkten die Beschaffungskosten und förderten gleichzeitig die heimische Fertigung. Erstklassige EPCs wie Mitsubishi Power und Siemens Energy gaben Angebote ab, was die technische Tiefe erhöhte und die Finanzierungsfähigkeit stärkte. ISO-9001-Zertifizierung und die Einhaltung des indonesischen Nationalstandards für die Netzanbindung verlängern die Vorlaufzeiten um bis zu neun Monate, reduzieren jedoch das Streitrisiko. Insgesamt steigert das neue Ausschreibungsregime das Entwicklerinteresse und treibt erneuerbare Energien weiter die Kostenkurve hinunter.

Wachsende Stromnachfrage aus neuen Industrieparks

Dreiundzwanzig GW gebundene Last entstehen aus Nickelverarbeitungs- und Elektrofahrzeugbatterie-Zonen, was die Netze in Java und Sumatra belastet. Die Inbetriebnahme von 3,22 GW durch Präsident Prabowo im Januar 2025 unterstützt diese Cluster, doch die Vorlaufzeiten für die Übertragung hinken dem Aufbau der Parks hinterher. Industrielle Abnehmer verlangen zunehmend Herkunftsnachweise für erneuerbare Energien zur Exportkonformität, was hybride Vor-Ort-Erzeugungsmodelle vorantreibt. Entwickler, die Aufdach-Solaranlagen, Speicher und Grünzertifikatsdienste bündeln, gewinnen an Boden. Der indonesische Energiemarkt verlagert sich daher auf lösungsbasierte Stromlieferverträge statt reiner Kilowattstunden-Verkäufe.

Wachsende Stromnachfrage aus neuen Industrieparks

Zwölf neue Industriegebiete, die im Jahr 2024 hinzugekommen sind, erfordern 2,1 GW gesicherter Kapazität, angeführt von Elektrofahrzeugbatterie-, Rechenzentrum- und Textilanlagenmietern. Karawang International Industrial City allein unterzeichnete einen 25-jährigen Stromabnahmevertrag über 450 MW mit PLN. Die Freihandelszone Batam erprobt ein Solar-Diesel-Batterie-Mikronetz, das eine Verfügbarkeit von 99,9 % garantiert, und signalisiert eine Vorlage für andere Parks. Das Programm Making Indonesia 4.0 zielt bis 2030 auf 80 Milliarden USD an ausländischen Direktinvestitionen im Fertigungsbereich ab, was eine inkrementelle Last entspricht, die jedes Jahr einem 1.000-MW-Grundlastkraftwerk entspricht. Der Landerwerb bleibt ein Engpass und streckt die Zeitpläne für Umspannwerke auf fast zwei Jahre, aber die zugrunde liegende Nachfrageentwicklung zeigt deutlich nach oben.

Schnelle Verbreitung von gebundenen Aufdach-Solaranlagen im Gewerbe- und Industriesegment

Hinter dem Zähler liegende Solarzusätze erreichten im Jahr 2024 780 MW, ein Anstieg von 140 % gegenüber dem Vorjahr, da die MEMR-Verordnung 26/2021 die Eigenverbrauchsobergrenze auf 35 % der vertraglich vereinbarten Nachfrage anhob. Supermärkte, Kältespeicherlager und Bekleidungsfabriken genießen nun Stromgestehungskosten von 0,06–0,07 USD pro kWh gegenüber PLNs IDR-1.450-Industrietarif. Mehr als 60 % der neuen Anlagen umfassen Batterien mit zwei bis vier Stunden Kapazität, mit denen Fabriken Überschussleistung in Abendspitzen verlagern und Netzbezüge weiter reduzieren können. PLNs industrielle Tagesnachfrage sank im dritten Quartal 2024 um 8 %, was den störenden Effekt auf die Quersubventionseinnahmen unterstreicht. Die Normen SNI 8395:2017 gewährleisten sichere Netzanbindungen, fügen jedoch vorgelagerte Compliance-Schritte hinzu.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionierte Einzelhandelstarife, die die IPP-Rentabilität einschränken | -0.8% | National, akut in wohnungslastigen Regionen (Java, Bali) | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren für Landerwerb und soziale Akzeptanz | -0.5% | National, am schwerwiegendsten in Sumatra, Kalimantan, Papua | Langfristig (≥4 Jahre) |

| Netzinstabilität und Abregelungsrisiko auf abgelegenen Inseln | -0.6% | Ost-Indonesien (Maluku, Papua, Nusa Tenggara) | Langfristig (≥4 Jahre) |

| Wechselkursrisiko bei auf USD lautenden Stromabnahmeverträgen | -0.4% | National, alle IPP-Projekte mit ausländischen Anlagen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionierte Einzelhandelstarife, die die IPP-Rentabilität einschränken

PLN verkauft Strom zu einem Durchschnittspreis von IDR 1.050 pro kWh, obwohl seine Versorgungskosten im Jahr 2024 auf IDR 1.320 gestiegen sind, was ein jährliches Defizit von 4,3 Milliarden USD schafft, das durch staatliche Transfers gedeckt wird. Die Preisgestaltung der IPPs ist an Vermiedene-Kosten-Formeln gebunden, die sich am Kohlepreis von 70 USD pro Tonne orientieren, weit unter den aktuellen Kassapreisen, was die Renditen drückt. Nur 40 % der in den Jahren 2023–2024 ausgeschriebenen 5,2 GW haben die Finanzierung abgeschlossen, da die Schuldendeckungsquoten dünn erscheinen. Ein Energiegesetzentwurf aus dem Jahr 2025 würde eine Inflationsanpassung ermöglichen, doch der Widerstand von Verbraucherverbänden macht die Genehmigung unsicher. Solange die Tarife keine kostendeckenden Niveaus erreichen, bleiben Markt-Erneuerbare risikoreich.

Netzinstabilität und Abregelungsrisiko auf abgelegenen Inseln

Insgesamt 127 isolierte Diesel-Mininetze versorgen 4,2 Millionen Kunden, verfügen jedoch nicht über die Trägheit, um hohe Solar- oder Windeinspeisung ohne Frequenzabweichungen außerhalb von 49,5–50,5 Hz zu akzeptieren. PLN regelte im Jahr 2024 in östlichen Provinzen 340 GWh erneuerbare Energien ab, was 18 % der lokalen Grünstromerzeugung entspricht. Das Hinzufügen von Schwungmassespeichern oder Batteriedämpfern kostet 8–10 Millionen USD pro 10-MW-Anlage, jenseits der Möglichkeiten regionaler Tochtergesellschaften. Die technische Richtlinie 02/2024 schreibt vor, dass neue Projekte über 5 MW 30 Minuten Speicherung umfassen müssen, doch bestehende Anlagen bleiben ausgenommen und ungelöst. IEEE-1547-Normen sind verbindlich, doch vielen bestehenden Mininetzen fehlt die Telemetrie zur Einhaltung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Energiequelle: Erneuerbare-Energien-Surge gestaltet den Brennstoffmix um, während Kohle stagniert

Erneuerbare Energien erzielten im Jahr 2024 einen Marktanteil von 86,4 % am indonesischen Energiemarkt, und ihre CAGR von 15,5 % ist viermal schneller als die Gesamtnachfrage. Allein Geothermie fügte im Jahr 2024 580 MW hinzu, hervorgehoben durch das 220-MW-Rantau-Dedap-Kraftwerk von PT Pertamina Geothermal Energy, das Grundlast zu 0,065 USD pro kWh liefert.(3)PT Pertamina Geothermal Energy, „Rantau Dedap Projektkurzdarstellung 2025,” pertamina.com Photovoltaik-Installationen erreichten 1,2 GW, gleichmäßig aufgeteilt zwischen Versorgungsausschreibungen und Gewerbe-&-Industrie-Dächern, während Windenergie 180 MW in Süd-Sulawesi erreichte. Kohles 13,2-%-Anteil stagnierte, da die JETP-Finanzierung die Stilllegung von 9,2 GW unterkritischer Anlagen beschleunigt. Das Potenzial von Erdgas bleibt durch Preisobergrenzen gehemmt, die Upstream-Investitionen abschrecken.

Die Thermowirtschaft schwächt sich weiter ab, da der implizite Kohlenstoffpreis in der JETP-Finanzierung die Stromgestehungskosten von Kohle um 0,015–0,020 USD pro kWh anhebt. Biomasse und Abfall-zu-Energie stiegen auf 340 MW, unterstützt durch Entsorgungsgebührenbeihilfen, stehen jedoch außerhalb Javas vor Rohstofflogistiklücken. Gezeitenkraft befindet sich noch in einem 3-MW-Pilotmaßstab in der Lombok-Straße. Nuklearkapazität ist weiterhin null, obwohl ein Memorandum aus dem Jahr 2024 mit Korea Hydro & Nuclear Power Machbarkeitsstudien für 300 MW kleiner modularer Reaktoren zur Inbetriebnahme nach 2035 begann. Umweltverträglichkeitsprüfungen nach Gesetz 32/2009 und PLN-Netzanbindungsgenehmigungen verlängern Zeitpläne für erneuerbare Projekte typischerweise um bis zu 18 Monate.

Nach Endverbraucher: Dominanz der Versorgungsunternehmen verdeckt die Störung durch Gewerbe- und Industrie-Aufdach-Solaranlagen

Versorgungsunternehmen deckten im Jahr 2024 71,2 % der Nachfrage, was PLNs gesetzliche Versorgungspflicht unterstreicht. Das Gewerbe- und Industriesegment wächst jedoch bis 2030 mit einer CAGR von 9,9 %, hauptsächlich durch gebundene Solaranlagen, die Netztarife umgehen. Fertigungszentren in Karawang, Bekasi und Cikarang kombinieren routinemäßig 1–3-MW-Dächer mit mehrstündigen Batterien, erreichen tagsüber Eigenversorgung und erzielen Nettomessgutschriften im Wert von 65 % der Einzelhandelstarife. Rechenzentren verbrauchten im Jahr 2024 1,8 TWh und schließen 24/7-kohlenstofffreie Stromabnahmeverträge direkt mit IPPs ab, was einen Präzedenzfall für andere Großverbraucher schafft.

Der Wohnungsverbrauch wuchs im Jahr 2024 nur um 2,1 %, da subventionierte Tarife Effizienzanreize dämpften und die Wirtschaftlichkeit von Aufdach-Solaranlagen begrenzte. Die Elektrifizierung erreichte 99,2 %, doch im ländlichen Papua und Maluku dauern Stromausfälle weiterhin jährlich mehr als 15 % an. Ein Subventionsreformvorschlag aus dem Jahr 2024 würde pauschale Rabatte durch gezielte Gutscheine ersetzen, was die Rentabilität von Aufdach-Solaranlagen verbessern könnte, sobald die Tarife kostendeckend werden. Die MEMR-Verordnung 26/2021 erlaubt Wohnbereichs-Nettomessung bis zu 10 kW, doch die Verbreitung liegt aufgrund begrenzten Verbraucherbewusstseins und hoher Vorabkosten unter 5 %.

Geografische Analyse

Java-Bali lieferte im Jahr 2024 61 % der nationalen Last, gestützt durch ein 500-kV-Hauptnetz und einen Industriekorridor, der Jakarta, Surabaya und Semarang umfasst.(4)PT Pertamina Geothermal Energy, „Rantau Dedap Projektkurzdarstellung 2025,” pertamina.com Die installierte Kapazität erreichte 42 GW, wobei Kohlekraftwerke in Banten und Ost-Java Grundlast liefern, während Solar- und Geothermieprojekte alternde ölbasierte Spitzenlastkraftwerke ersetzen. Groß-Jakarta fügte im Jahr 2024 320 MW Aufdach-Solaranlagen hinzu, da multinationale Unternehmen Nachhaltigkeitsziele verfolgen und sich gegen einen monatlichen Durchschnittsausfall von 4,2 Stunden absichern. Das Spitzennachfragewachstum von 4,8 % pro Jahr belastet Umspannwerke und motiviert eine Verteilerausbauinvestition von 5,3 Milliarden USD bis 2027. Java-Bali ist auch PLNs Pilotzone für den Einsatz von 1,5 GW / 6 GWh netzgebundenen Batterien bis 2030.

Sumatra lieferte im Jahr 2024 18 % der Stromerzeugung und nutzte Wasserkraft in Aceh und Nord-Sumatra sowie Geothermie in Lampung. Sobald die 3.000-MW-HVDC-Leitung Sumatra–Java im Jahr 2027 in Betrieb geht, dürfte die Abregelung deutlich sinken und die Auslastung von 2,1 GW gestrandeter Wasserkraft steigern. Kalimantan und Sulawesi trugen jeweils rund 8 % der Nachfrage bei, angetrieben durch Kohleminen und Nickelschmelzen, deren Lasten mit einer CAGR von 7,2 % wachsen. Beide Inseln sind für Unterseekabel vorgesehen, die Energieflüsse erleichtern und aufkommende erneuerbare Energien integrieren sollen.

Ost-Indonesien, Maluku, Papua und Nusa Tenggara bleiben das schwächste Glied. Dieselbasierte Stromerzeugungskosten übersteigen 0,25 USD pro kWh, und 127 Mininetze leiden unter hoher Abregelung von Solar- und Windenergie. PLN plant Unterseekabel im Wert von 15 Milliarden USD, um 1,8 GW Wasser- und Geothermiekraft zu erschließen, doch Genehmigungsverzögerungen und soziale Akzeptanzprobleme mit indigenen Gruppen bestehen fort. Alle Regionen müssen die technischen MEMR-Richtlinien für die Netzanbindung und Umweltverträglichkeitsprüfungen nach Gesetz 32/2009 einhalten, wobei Provinzbehörden lokale Inhaltsklauseln durchsetzen.

Wettbewerbslandschaft

PT PLN behält ein gesetzliches Monopol über Übertragung, Verteilung und Großhandelsabwicklung und ist damit der zentrale Käufer für den gesamten Strom. Unter den IPPs konkurrieren 47 Entwickler auf der Grundlage von Technikkosten und Stromabnahmevertragslaufzeit statt Einzelhandelspreis, da PLN die Tarife an Vermiedene-Kosten-Benchmarks koppelt. PT Paiton Energy, PT Jawa Power und PT Cirebon Power Services verfügen über 6,8 GW Kohle-Grundlast, stehen jedoch aufgrund der JETP-Finanzierung, die frühe Stilllegungen priorisiert, vor beschleunigter Abschreibung. Die Geothermiführerschaft liegt bei PT Pertamina Geothermal Energy, PT Supreme Energy und PT Star Energy Geothermal, die zusammen 2,1 GW betreiben und Explorationslizenzen für 3,4 GW halten.

Strategische Schwerpunktverlagerungen intensivierten sich in den Jahren 2024–2025. PT Adaro Energy Indonesia erwarb im März 2025 35 % von PT Geo Dipa Energi für 420 Millionen USD und signalisierte damit eine Diversifizierung weg von Kohle. Canadian Solar kooperierte mit PT PP (Persero) zur gemeinsamen Entwicklung von 800 MW Solar-plus-Speicher in Ost-Java und nutzte dabei lokale Inhaltsvorschriften für die Modulmontage. Aufkommende Disruptoren wie PT Cikarang Listrindo und PT Bekasi Power betreiben gebundene Anlagen für Industrieparks und rüsten Kohleanlagen für Biomasse-Mitverbrennung nach. PLN gab im November 2024 eine Ausschreibung für 500 MW / 2 GWh Batterien aus, die Gebote von CATL, BYD und Fluence Energy anzog, was eine Verlagerung hin zur Stabilisierung erneuerbarer Energien statt neuer Gaskraftwerke zeigt. Die Stromregulierungsbehörde begrenzt die internen Renditen von Entwicklern auf 12 % und setzt transparente Ausschreibungskriterien durch, um wettbewerbliche Neutralität zu wahren.(5)Stromregulierungsbehörde, „IPP-Ausschreibungsbewertungsrahmen 2025,” esdm.go.id

Führende Unternehmen der indonesischen Energiebranche

Sindicatum Renewable Energy Company Pte Ltd

Canadian Solar Inc.

PT Perusahaan Listrik Negara

BCPG Public Company Limited

PT PP Persero Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Asiatische Entwicklungsbank (ADB) genehmigte ein Darlehen in Höhe von 92,6 Millionen USD zur Erweiterung des Geothermiekraftwerks Muara Laboh in Indonesien und erhöhte damit die Kapazität auf 83 MW. Die Finanzierung unterstützt den Bau, Betrieb und die Wartung eines neuen Kraftwerks an der bestehenden Anlage in West-Sumatra.

- Januar 2025: Sumitomo Corp. beteiligt sich am Geothermiekraftwerksprojekt Muara Laboh in West-Sumatra, Indonesien, durch PT Supreme Energy Muara Laboh (SEML), einem Gemeinschaftsunternehmen mit INPEX Corp. und PT Supreme Energy (SE), einem indonesischen privaten Energieprojektentwickler.

- Januar 2025: PT PLN, Indonesiens staatliches Stromversorgungsunternehmen, kündigte ein Infrastrukturpaket von 4,4 Milliarden USD zur Unterstützung des Landes bei seinem Ziel eines Wirtschaftswachstums von 8 % an. Das Projekt, das im Jatigede-Wasserkraftwerk eingeweiht wurde, umfasst den Ausbau der Strominfrastruktur zur Deckung des Bedarfs von Industrie, neuen Gebieten und abgelegenen Regionen.

- September 2024: Die Asiatische Entwicklungsbank (ADB) hat ein politisches Darlehen in Höhe von 500 Millionen USD zur Unterstützung von Indonesiens Programm für einen erschwinglichen und nachhaltigen Energieübergang genehmigt. Dieses Darlehen soll Indonesien dabei helfen, seinen verbesserten national festgelegten Beitrag (NDC) und die Ziele für netto-null Stromemissionen bis 2050 zu erreichen.

Berichtsumfang des indonesischen Energiemarkts

Stromerzeugung ist Strom, der durch verschiedene Primärquellen wie Kohle, Wasser, Solar, Thermik usw. erzeugt wird. Bei Versorgungsunternehmen ist sie ein Schritt vor der Lieferung an die Endverbraucher. Dann folgt der Prozess der Übertragung und Verteilung. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf des Endverbrauchers verteilt. Der Bericht zum indonesischen Energiemarkt umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Zwischenübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Zwischenübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Energiemarkt im Jahr 2025?

Die Marktgröße des indonesischen Energiemarkts beträgt 103,9 GW im Jahr 2025 und soll bis 2030 auf 125,52 GW anwachsen.

Welche Energiequelle wächst in Indonesien am schnellsten?

Erneuerbare Energien führen das Wachstum an und expandieren bis 2030 mit einer CAGR von 15,5 %, wobei Geothermie und Solarenergie die wichtigsten Beitragsleister sind.

Warum installieren gewerbliche und industrielle Nutzer Aufdach-Solaranlagen?

Gebundene Aufdach-Solaranlagen senken die Stromkosten auf 0,06–0,07 USD pro kWh, erzielen Amortisationszeiten von unter vier Jahren und vermeiden Netzausfälle.

Was ist der Zweck der HVDC-Verbindung Sumatra–Java?

Der 3.000-MW-HVDC-Interkonnektoren überträgt überschüssige Wasser- und Geothermiekraft von Sumatra nach Java, reduziert die Abregelung und diversifiziert den Versorgungsmix.

Wie finanziert Indonesien die Stilllegung von Kohlekraftwerken?

Eine Just Energy Transition Partnership im Wert von 20 Milliarden USD beschleunigt die Stilllegung unterkritischer Kohlekraftwerke und lenkt Investitionen in erneuerbare Energien und Netzausbau um.

Welche Unternehmen dominieren die Geothermiekapazität?

PT Pertamina Geothermal Energy, PT Supreme Energy und PT Star Energy Geothermal betreiben gemeinsam 2,1 GW und halten Konzessionslizenzen für 3,4 GW.

Seite zuletzt aktualisiert am: