Indonesien Öl- und Gas-Upstream-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

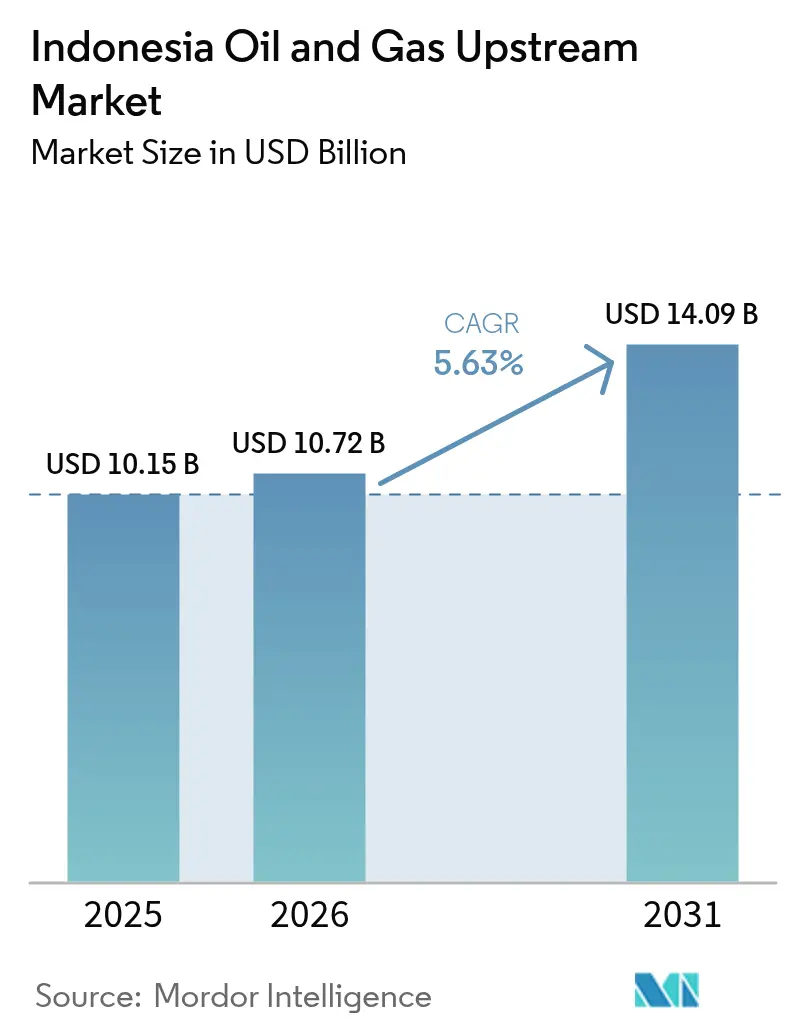

| Marktgröße im Basisjahr (2025) | 10.15 Milliarden US-Dollar |

| Marktgröße (2026) | 10.72 Milliarden US-Dollar |

| Marktgröße (2031) | 14.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

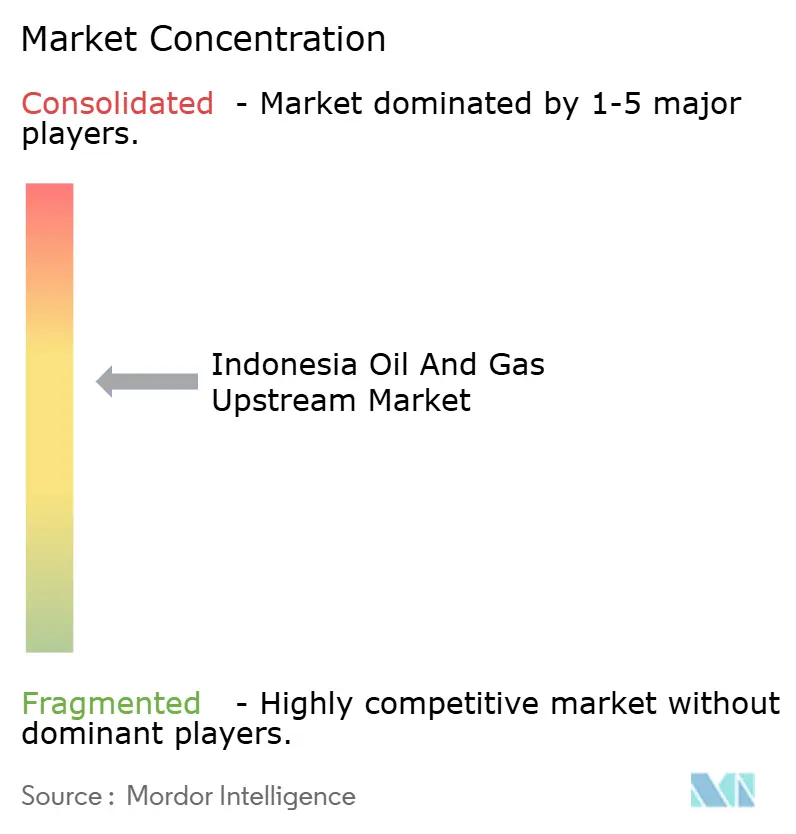

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Öl- und Gas-Upstream-Marktanalyse von Mordor Intelligence

Die Indonesien Öl- und Gas-Upstream-Marktgröße soll von USD 10,15 Milliarden im Jahr 2025 auf USD 10,72 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,63 % über den Zeitraum 2026-2031 einen Wert von USD 14,09 Milliarden erreichen.

Tiefwassergasentdeckungen, flexible Brutto-Split-Fiskalkonditionen und die fortschreitende Digitalisierung stärken gemeinsam die Wachstumsaussichten. Offshore-Aktivitäten binden Kapital, da Betreiber vorrangig auf ertragsstarke Explorationsprojekte in den Abadi- und Andaman-Blöcken setzen, während LNG-Preisbindungen weiterhin die Einnahmen stützen. Der indonesische Öl- und Gas-Upstream-Markt profitiert von einer robusten Inlandsnachfrage und einer wachsenden Exportkapazität, sieht sich jedoch mit einem strukturellen Rückgang an reifen Onshore-Feldern konfrontiert, die Investitionen in die erweiterte Förderung erfordern. Die Einführung von Technologien - von der KI-gestützten seismischen Interpretation bis hin zu Echtzeit-Produktionsanalysen - reduziert unproduktive Zeiten und erhöht die Sicherheit, sodass Effizienzgewinne den Druck durch alternde Anlagen abfedern. Die moderate Marktkonzentration, die durch Pertaminas 24-%-Anteil verankert wird, unterstützt einen wettbewerbsfähigen Kapitaleinsatz, ohne neue Marktteilnehmer zu behindern, die auf unkonventionelle und Tiefwasservorhaben abzielen.

Wichtigste Erkenntnisse des Berichts

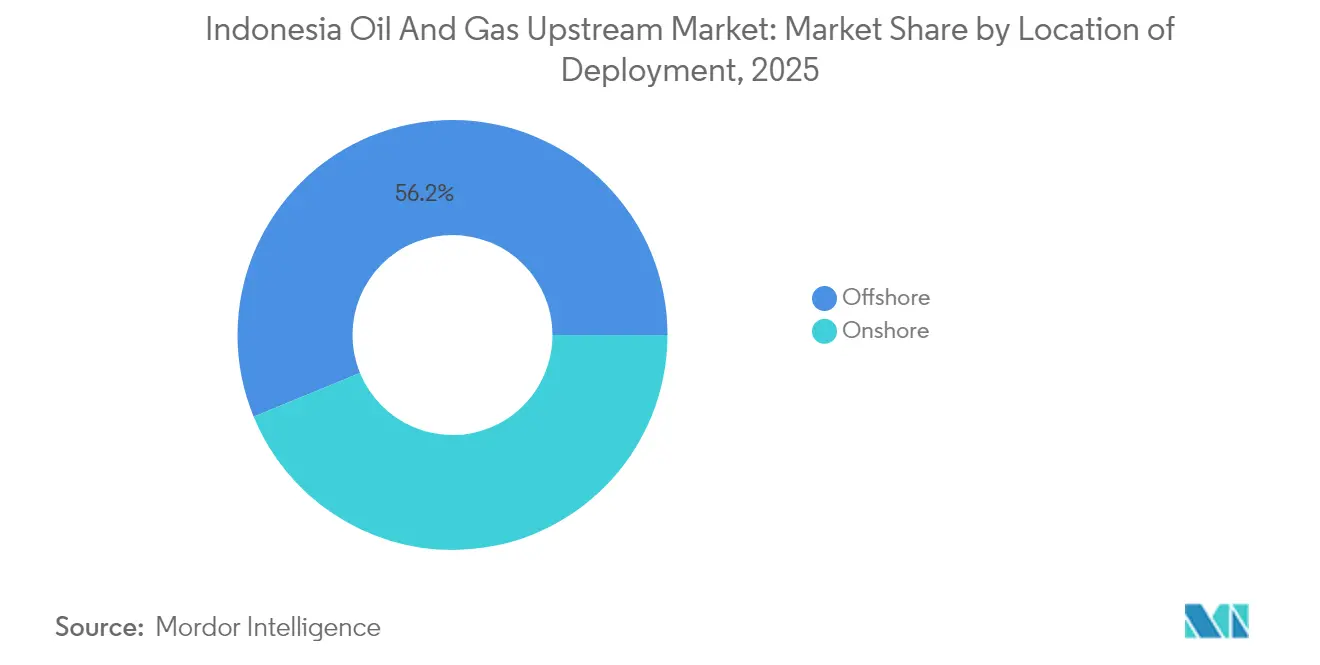

- Nach Einsatzort führten Offshore-Operationen im Jahr 2025 mit einem Umsatzanteil von 56,20 %; Onshore-Operationen sollen bis 2031 das schnellste Wachstum mit einer CAGR von 6,14 % erzielen.

- Nach Ressourcentyp entfiel im Jahr 2025 ein Anteil von 52,35 % des Indonesien Öl- und Gas-Upstream-Marktanteils auf Rohöl, während Erdgas bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen wird.

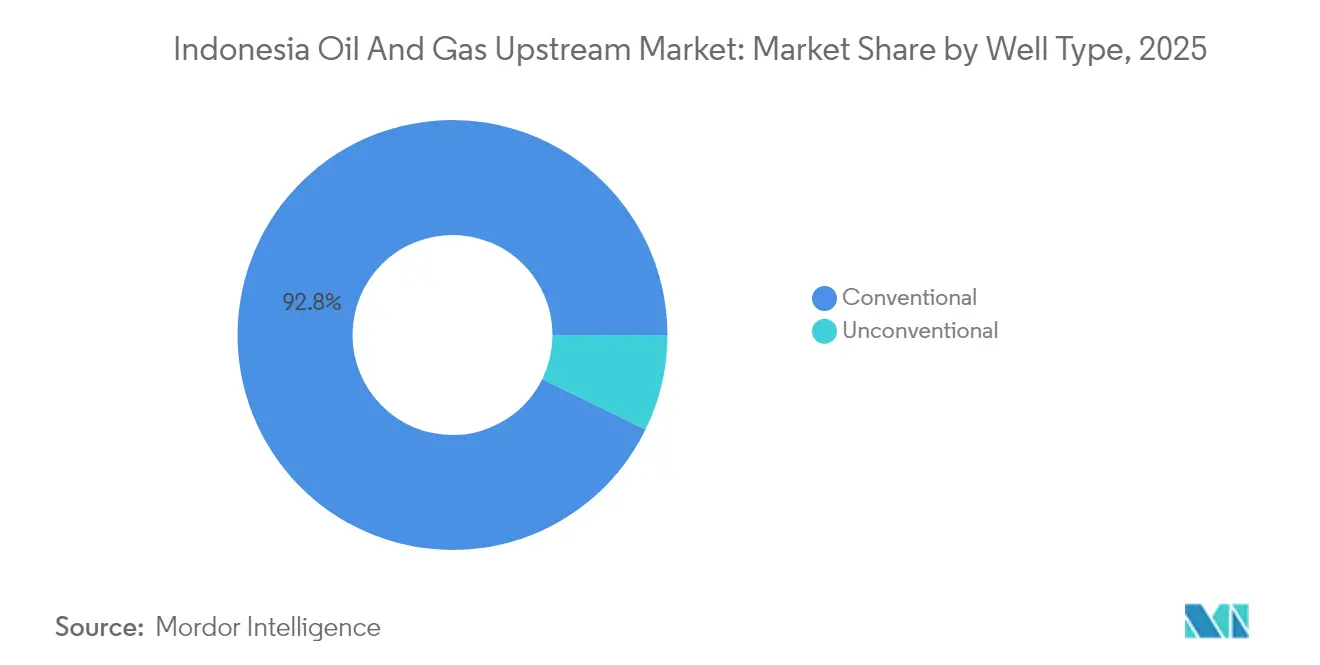

- Nach Bohrlochtyp entfiel im Jahr 2025 ein Anteil von 92,75 % der Indonesien Öl- und Gas-Upstream-Marktgröße auf konventionelle Bohrungen, die bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen werden.

- Nach Dienstleistung erzielten Entwicklungs- und Produktionsdienstleistungen im Jahr 2025 einen Umsatzanteil von 64,10 %; für Stilllegungsdienstleistungen wird zwischen 2026 und 2031 die höchste CAGR von 7,74 % prognostiziert.

- Pertamina, ExxonMobil, Chevron und TotalEnergies hielten gemeinsam rund 58 % der Produktion im Jahr 2024 und spiegeln damit ein moderates Konzentrationsniveau wider, das Raum für unabhängige Marktteilnehmer lässt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Öl- und Gas-Upstream-Markttrends und -Erkenntnisse

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Fiskal- und Lizenzreformen (Überarbeitungen der Regierungsverordnung 35/2004) | 1.20% | National, mit konzentrierten Vorteilen in Nord-Sumatra und Ost-Kalimantan | Mittelfristig (2-4 Jahre) |

| Tiefwassergasentdeckungen (Abadi, Andaman) | 1.80% | Offshore-Maluku, Nord-Sumatra, Ost-Kalimantan | Langfristig (≥ 4 Jahre) |

| Aufwärtspotenzial durch LNG-Exportpreisbindung | 0.90% | National, mit primärer Auswirkung auf die Exporthubs Bontang und Tangguh | Kurzfristig (≤ 2 Jahre) |

| Verlängerungen von Produktionsteilungsverträgen (PSC) | 0.70% | National, konzentriert in reifen Produktionsbecken | Mittelfristig (2-4 Jahre) |

| CCS-EOR-Zentren zur Ermöglichung tertiärer Förderung | 0.60% | Reife Felder in Java, Süd-Sumatra und Ost-Kalimantan | Langfristig (≥ 4 Jahre) |

| Genauigkeit der KI-gestützten Untergrundbildgebung | 0.40% | National, frühzeitige Einführung bei Pertamina Hulu Rokan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fiskal- und Lizenzreformen beschleunigen den Investitionsfluss

Überarbeitungen der Regierungsverordnung 35/2004 führen ein wahlweise anwendbares Brutto-Split-System ein, das Auftragnehmern bei unkonventionellen Projekten bis zu 95 % des Umsatzanteils gewährt und damit den Nettobarwert verbessert sowie die Amortisationszeit verkürzt. Betreiber können nun zwischen dem Kostenerstattungs- und dem Brutto-Split-Rahmen wechseln, um das Projektrisiko abzustimmen - eine Option, die bereits gemeinsame Studien von Eni, Harbour Energy, ExxonMobil und BP angeregt hat. Die regulatorische Aktualisierung adressiert direkt frühere Investorenbedenken hinsichtlich fiskalischer Starrheit und stimuliert die Vergabe von Lizenzen in Grenzgebieten, insbesondere in Tiefwasserabschnitten, bei denen die risikogewichtete Wirtschaftlichkeit höhere Auftragnehmeranteile begünstigt. Gleichzeitig reduziert das vereinfachte Genehmigungsverfahren gemäß MEMR-Verordnung 13/2024 die Lizenzbewilligungszeit von 24 Monaten auf 12 Monate und ermöglicht schnellere Explorationszyklen.

Tiefwassergasentdeckungen gestalten das Ressourcenportfolio neu

Der Fund Layaran-1 in Süd-Andaman bestätigte eine Ressourcenbasis von 6 Billionen Kubikfuß (TCF) und einen Testfluss von 30 MMSCFD, während die Bohrung Timpan-1 ein Potenzial von 5-6 TCF und eine Ausstoßleistung von 27 MMSCFD aufweist.[1]Reporting Team, "South Andaman Discovery Adds 6 TCF Gas," Business-Indonesia, business-indonesia.id Zusammen mit Enis 5-TCF-Entdeckung in Nord-Ganal stiegen Indonesiens nachgewiesene Reserven um rund 30 %, vorbehaltlich der Bewertung.[2]Quelle: Forschungsabteilung, "Indonesien Tiefsee Round-Up 2025", GBR, gbreports.com SKK Migas plant die erste Gaslieferung zwischen 2028 und 2030 und macht damit Unterwasserpipelines und schwimmende LNG-Speicheranlagen erforderlich, die einen neuen Exportkorridor verankern. Das Abadi-LNG-Projekt von INPEX, dessen Grundlagenplanung (FEED) im Jahr 2024 abgeschlossen wurde, zielt auf 9,5 Millionen Tonnen pro Jahr (MTPA) und Kapitalausgaben von USD 20 Milliarden ab und stärkt die führende Stellung des indonesischen Öl- und Gas-Upstream-Marktes in der regionalen LNG-Versorgung.

KI-gestützte Untergrundbildgebung verändert die betriebliche Effizienz

Pertamina Hulu Rokan reduzierte die Zeit zur Identifikation von Bohrlochkandidaten auf einen Tag durch den Einsatz von maschinenlerngesteuerter seismischer Analytik - eine Effizienzsteigerung von 86 %, die die Bohranlagenplanung und die Reservenergänzung beschleunigt. Das SOPPRED-Modell reduzierte unproduktive Bohranlagenstunden von 82 auf 12 und sparte 30.000 Liter Diesel pro Bohrloch ein, indem es Gefahren durch Gumai-Schiefer antizipierte. Cloud-basierte KI-Dienste von Indosat Ooredoo Hutchinson liefern hochauflösende Wellenmessungen, die die Produktion um 10 % steigern und potenzielle Todesfälle um 95 % reduzieren können. Solche Gewinne senken die Förderkosten, verlängern die wirtschaftliche Feldlebensdauer und stärken den indonesischen Öl- und Gas-Upstream-Markt gegenüber Preisvolatilität.

CCS-EOR-Zentren ermöglichen das Potenzial tertiärer Förderung

Indonesien verfügt über eine CO₂-Speicherkapazität von 572 Gigatonnen in salinen Aquiferen und 4,85 Gigatonnen in erschöpften Reservoirs und positioniert CCS sowohl als Emissionslösung als auch als Förderverstärker. Pertamina identifizierte ein EOR-Potenzial von 950 Millionen STB in 12 Projekten unter Nutzung seines unternehmenseigenen Tensids PHR-24, das sich in reifen sumatranischen Feldern als kommerziell rentabel erwies. Die Tangguh-CCS-Anlage - Südostasiens größte - verankert einen Netzwerkansatz, der es ermöglicht, Gasfelder mit hohem CO₂-Gehalt voranzubringen, während die chinesisch-indonesische Technologiekooperation die Einführung der tertiären Förderung beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Alternde reife Onshore-Felder | -1.40% | Onshore-Becken in Zentral-Sumatra, Süd-Sumatra und Ost-Java | Mittelfristig (2-4 Jahre) |

| Regulatorische und vertragliche Unsicherheit | -0.80% | National, Auswirkungen auf neue Explorationslizenzvergaberunden | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Tiefwasserbereich | -0.50% | Offshore-Ost-Kalimantan, Maluku, Nord-Sumatra | Langfristig (≥ 4 Jahre) |

| ESG-bedingte Kapitalknappheit | -0.70% | National, mit verstärkten Auswirkungen auf neue Offshore-Projekte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde reife Onshore-Felder bremsen das Produktionswachstum

Rund 70 % der 44.985 Ölbohrlöcher Indonesiens sind reif und verzeichnen einen jährlichen Rückgang von 21 %, wobei 16.990 inaktive Standorte zurückbleiben, die Überarbeitungen oder Entscheidungen zur endgültigen Stilllegung (P&A) erfordern. Die Dominanz von Schweröl in den Feldern Duri und Rantau Bais in Zentral-Sumatra mit API-Schwerkraftwerten unter 25° erhöht die Kosten für thermisches und chemisches EOR. Reaktivierungsprogramme zielen auf 4.500 Bohrlöcher ab, stehen aber ohne weitere fiskalische Anreize vor wirtschaftlichen Hürden. Folglich lenkt die Aufrechterhaltung der Basisproduktion Kapitalausgaben von der Exploration ab und dämpft die Wachstumskurve des indonesischen Öl- und Gas-Upstream-Marktes.

ESG-bedingte Kapitalknappheit belastet die Projektfinanzierung

Inländische Banken weisen nur 1-3 % ihrer Nachhaltigkeitsportfolios erneuerbaren Energien zu, setzen jedoch bei Kohlenwasserstoffen strengere ESG-Kreditfilter ein und fordern die Einhaltung von ISO 14001 sowie eine SKUP-Zertifizierung.[3]Analyse-Team, "Banken verschärfen ESG-Kredite für Kohlenwasserstoffe", Indonesia Business Post, indonesiabusinesspost.com Pertaminas Nachhaltigkeitsfinanzierungsrahmen 2024 erhielt die ISS-Validierung und eröffnet damit hybride Übergangsfinanzierungsmittel für nachhaltige Investitionen; das Unternehmen nahm jedoch angesichts der Marktunsicherheit weiterhin kurzfristige konventionelle Darlehen in Höhe von USD 2,5 Milliarden in Anspruch. Strengere ESG-Prüfungen erhöhen die Kapitalkosten und können Erschließungsprojekte in Grenzgebieten verzögern, insbesondere solche mit höherem Kohlendioxid (CO₂)-Gehalt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Dynamik trägt das Wachstum

Offshore-Anlagen machten 56,20 % des Umsatzes im Jahr 2025 aus und sollen mit einer CAGR von 5,88 % wachsen, wodurch die Indonesien Öl- und Gas-Upstream-Marktgröße für Offshore-Anlagen bis 2031 auf USD 8,01 Milliarden steigt. Umfangreiche Gascluster in Andaman und Masela stützen langfristige Cashflows, während Brownfield-Unterwasseranbindungen rund um Mahakam die Volumenstabilität erhalten. Betreiber nennen kürzere Zeitspannen von der Genehmigung bis zum ersten Gas bei der Wiederaufnahme von Jack-up-Bohrungen, und flexible Fiskalkonditionen verbessern den internen Zinssatz (IRR) der Projekte auf zweistellige Werte bei USD-65/Barrel-Szenarien.

Die Onshore-Produktion liegt dahinter, begrenzt durch reife Reservoirs, aber abgepuffert durch geringere Erschließungskosten und die Nähe zur Infrastruktur. KI-gestützte Überarbeitungen bei Rokan erreichten im Juni 2025 152.161 Barrel pro Tag (bpd) und demonstrieren, dass digitale Optimierung zur Schließung von Produktivitätslücken beitragen kann. Dennoch erhöhen die Viskosität von Schweröl und Wassereintragsprobleme die Förderkosten auf USD 22/Barrel gegenüber USD 16/Barrel bei Offshore. Das Ziel der Regierung, 4.500 inaktive Bohrlöcher wiederzubeleben, sollte den Rückgang verlangsamen; Offshore bleibt jedoch der wichtigste Wachstumsmotor für den indonesischen Öl- und Gas-Upstream-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ressourcentyp: Gas-Aufstieg fordert Öl-Vorherrschaft heraus

Rohöl hielt im Jahr 2025 einen Anteil von 52,35 %, was USD 5,31 Milliarden der Indonesien Öl- und Gas-Upstream-Marktgröße entspricht, wächst jedoch bescheiden mit einer CAGR von 3,95 %, da reife Felder das Bild dominieren. Gas hingegen soll bis 2031 einen Anteil von 46,40 % erreichen, angetrieben durch eine CAGR von 6,05 %, gestützt durch Inbetriebnahmepläne von Layaran, Timpan und Abadi. Preisindexierte LNG-Verträge verbessern die Projektnettoerlöse, wenn die asiatischen Spotpreise über USD 16/MMBtu tendieren, was selbst inmitten von Debatten über die Energiewende Kapitalausgaben anzieht.

Erhöhte CO₂-Gehalte in Natuna D-Alpha hielten Bieter fern und unterstreichen die Notwendigkeit von CCS zur Erschließung von Mega-Gas-Vorkommen. Gleichzeitig beschleunigen inländische Vergasungsprogramme die Nachfrage aus der Düngemittel- und Energiewirtschaft und sichern die Abnahmegewissheit. Insgesamt verändert das Wachstum von Erdgas den Umsatzmix im indonesischen Öl- und Gas-Upstream-Markt grundlegend.

Nach Bohrlochtyp: Konventionelle Basis dominiert, Ausblick für Unkonventionelles hellt sich auf

Konventionelle Bohrlöcher machen einen Anteil von 92,75 % aus, was einem Umsatz von USD 9,41 Milliarden im Jahr 2025 entspricht, und halten bis 2031 eine CAGR von 5,22 % aufrecht, angetrieben durch Bohrkampagnen, die sich 2024 auf 40 Bohrlöcher verdoppelt haben. Dieses Segment verankert den kurzfristigen Cashflow und stützt den Indonesien Öl- und Gas-Upstream-Marktanteilsvorteil für etablierte Betreiber.

Unkonventionelle Möglichkeiten nach dem Fund Gulamo DET-1 sollen eine CAGR von 8,42 % erzielen und zielen auf ein Schiefer-Potenzial von 233 TCF in Sumatra ab. Die 95-%-Brutto-Split-Regelung des MEMR für Schieferprojekte senkt den Break-even-Punkt auf USD 55/Barrel Öläquivalent, aber Hydraulic-Fracturing-Lieferketten sind noch im Entstehen. Der Erfolg hängt von Technologieallianzen mit nordamerikanischen Spezialisten und bewährten Wasserversorgungsmanagementpraktiken ab - Phasen, die für den indonesischen Öl- und Gas-Upstream-Markt ein Aufwärtspotenzial von mehreren Milliarden Dollar erschließen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistung: Entwicklung und Produktion führen, Stilllegung beschleunigt sich

Entwicklungs- und Produktionsdienstleistungen erzielten im Jahr 2025 64,10 % der Ausgaben und spiegeln die Priorität der Betreiber auf kurzfristige Produktion und Senkung der Förderkosten wider. Die robotergestützte Prozessautomatisierung bei PT Patra Drilling reduzierte den Rechnungsverzug um 30 Tage und verbesserte die Sicherheit der Besatzung, was den digitalen Return on Investment belegt. Die Indonesien Öl- und Gas-Upstream-Marktgröße für diese Dienstleistungssparte soll bis 2031 USD 9,26 Milliarden übersteigen.

Stilllegungsdienstleistungen, die im Jahr 2025 einen Anteil von 4,68 % aufwiesen, sollen mit einer CAGR von 7,74 % steigen, da 630 Offshore-Plattformen das Ende ihrer 40-jährigen Lebensdauer erreichen. Staatliche Richtlinien schreiben nun Rückstellungen für Stilllegungskosten in Produktionsteilungsverträgen vor und fördern die frühzeitige Einbindung spezialisierter Auftragnehmer. Explorationsdienstleistungen halten eine stabile CAGR von 5,42 %, getrieben durch jährliche Blockauktionen und dreidimensionale seismische Verpflichtungen in der Andaman-Region.

Geografische Analyse

Ost-Kalimantan lieferte im Jahr 2025 37,45 % des nationalen LNG über die Bontang-Anlage und bestätigt damit die infrastrukturelle Tiefe der Region sowie ihre Exportkonnektivität nach Japan, Südkorea und China. Brownfield-Verdichtungsprojekte in Mahakam halten das Plateau aufrecht, während Unterwasseranbindungen aus Nord-Ganal inkrementellen Durchsatz hinzufügen. Die geplante CCS in der Region verlängert die Anlagenlebensdauer weiter und trägt Veränderungen in der Kohlenstoffpolitik Rechnung.

Zentral-Sumatra blieb Indonesiens zweitgrößtes Ölzentrum mit 152.161 bpd im Juni 2025, angetrieben durch die Optimierung der Dampfflutung in Rokan. Schweröl-Viskosität und hohe Wassereintragsanteile erfordern chemisches EOR, was die Stückkosten erhöht, aber auch Aufwärtspotenzial durch verbesserte Förderfaktoren bietet. Süd-Sumatra ergänzt etablierte Pipeline-Netzwerke, die inländische Raffinerien und Kraftwerke versorgen, und verankert Nachfragegewissheit, die eine fortlaufende Infill-Bohrung stützt.

Nord-Sumatra-Andaman und das Offshore-Gebiet von Maluku markieren Indonesiens Erschließungsachse an der Grenze. Die 6-TCF-Entdeckung von Layaran-1 und der 9,5-MTPA-LNG-Plan von Abadi ziehen globales Kapital an, doch Fachkräftemangel im Tiefwasserbereich und Anforderungen an Unterwasserinfrastruktur verlängern die Zeitpläne. Dennoch positioniert die kumulative Ressourcenbasis diese Provinzen als künftigen Wachstumspol für den indonesischen Öl- und Gas-Upstream-Markt und verlagert das Produktionszentrum innerhalb des nächsten Jahrzehnts nach Osten.

Regulatorisches Umfeld

Indonesiens vorgelagerte Öl- und Gasaktivitäten werden vom Ministerium für Energie und mineralische Rohstoffe (MEMR) beaufsichtigt, wobei der Betrieb über SKK Migas gemäß Gesetz Nr. 22/2001 (in der geänderten Fassung) und den Durchführungsverordnungen wie GR Nr. 35/2004 und GR Nr. 55/2009 verwaltet wird. PSCs sind der primäre Vertragsweg, und die Gewerbelizenzierung erfolgt über das Online Single Submission (OSS)-System zur Erlangung einer Geschäftsidentifikationsnummer (NIB).

Der politische Zyklus konzentrierte sich auf fiskalische und genehmigungsbezogene Anpassungen, darunter die MEMR-Verordnung Nr. 13/2024 zu Gross-Split-PSCs und das MEMR-Dekret Nr. 9.K/MG.01/MEM.M/2024 zur Beschleunigung konventioneller Öl- und Gasgeschäftsaktivitäten. Im April 2026 kündigte die DPR RI die Bildung eines Arbeitsausschusses (PANJA) zur Ausarbeitung eines neuen Öl- und Gasgesetzes an, das das derzeitige Öl- und Gasgesetz ersetzen soll, wodurch die legislative Arbeit weiterhin im Fokus bleibt, wie sich Governance und Investitionssicherheit ändern könnten.

Wettbewerbslandschaft

Pertamina kontrollierte 24 % des Upstream-Umsatzes im Jahr 2024, produzierte 69 % des nationalen Öls und 34 % des nationalen Gases und nutzte dabei integrierte Logistik und bevorzugten Zugang zu Konzessionsgebieten. ExxonMobil Cepu blieb mit 152.330 bpd der größte einzelne Feldbetreiber und belegt die anhaltende internationale Bedeutung. Insgesamt balanciert der indonesische Öl- und Gas-Upstream-Markt staatliche Beteiligung mit ausländischer Expertise und fördert ein moderat konzentriertes, innovationsorientiertes Ökosystem.

Strategische Allianzen prägen die jüngsten Entwicklungen. Eni und Petronas gründeten ein Gemeinschaftsunternehmen, das auf 3 Milliarden Barrel Öläquivalent (boe) an Reserven und ein Förderplateau von 500.000 Barrel Öläquivalent pro Tag (boe/d) abzielt, wobei ertragsgenerierenden Anlagen genutzt werden, um die Exploration zu finanzieren. Die Übernahme der Siak- und Kampar-Blöcke durch Medco Energi fügte 3.000 bpd hinzu und unterstrich Konsolidierungstrends unter unabhängigen Marktteilnehmern. Betreiber differenzieren sich durch Technologie: KI-Einführungen, die 10 % Produktivitätsgewinne und eine 95-%-Reduktion von Sicherheitsrisiken beanspruchen, bieten einen Wettbewerbsvorteil.

Chancen in unbesetzten Marktsegmenten ergeben sich bei unkonventionellem Schiefergas, Tiefwasser-Schwimmplattformen und CCS-Zentren, die durch 572 Gigatonnen Speicherkapazität unterstützt werden. Unternehmen, die diese Nischen beherrschen, sollten überdurchschnittliche Renditen erzielen, wenn das Wachstum des indonesischen Öl- und Gas-Upstream-Marktes von der Brownfield-Optimierung zur Erschließung von Grenzgebieten schwenkt.

Führende Unternehmen der Indonesien Öl- und Gas-Upstream-Branche

Chevron Corporation

Exxon Mobil Corp

PT Pertamina Persero

BP plc

INPEX Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen sind in schnellen Produktionszuwächsen und der Revitalisierung von Brownfields verankert, unterstützt durch staatliche Programme und die Umsetzung durch Betreiber. SKK Migas veröffentlichte ein Onstream-Ziel für 2026 für mehrere vorgelagerte Projekte mit einer kombinierten Investition von 1,319 Milliarden USD, was Ausgaben in den Bereichen Engineering, Bohrungen, Inbetriebnahme und Produktionsbetriebsdienstleistungen im Zusammenhang mit Entwicklungs- und Produktionsaktivitäten unterstützt. Gleichzeitig treibt die Regierung die Ausweitung der Exploration durch ein indonesisches Öl- und Gasexplorationsprogramm voran, das 108 potenzielle Becken anvisiert und damit die Bandbreite an Grenz- und wenig erforschten Vorkommen über die etablierten Förderkorridore hinaus erweitert.

Vertrags- und Kooperationsstrukturen eröffnen zudem Wege für technologiegetriebenes Engagement bei reifen Vermögenswerten. PT Pertamina Hulu Energi trieb die Vorbereitungen für Joint Operation- und/oder Technologie (KSOT)-Partnerschaften für 22 Öl- und Gasstrukturen im Rahmen der ESDM-Verordnung Nr. 14/2025 voran, was mit der Notwendigkeit übereinstimmt, die Förderquote alternder Felder zu verbessern und marginale Chancen zu reaktivieren. Die Annahmen zum Staatshaushalt 2026, die von der DPR-RI-Kommission XII und dem ESDM-Minister diskutiert wurden, umfassen nationale Öl- und Gasfördermengenziele für 2026, wodurch die Aufmerksamkeit weiterhin auf Umsetzungshebeln wie EOR, Anlagen-Debottlenecking und digitaler Optimierung neben der fortgesetzten Explorationslizenzierung liegt.

Aktuelle Branchenentwicklungen

- Juli 2026: PT Pertamina Hulu Energi (PHE) startete Indonesiens erstes chemisches Offshore-Enhanced-Oil-Recovery-Projekt (CEOR) im Rama-Feld im Arbeitsgebiet Südost-Sumatra. Der Schritt markiert einen Wendepunkt beim Einsatz tertiärer Fördertechniken offshore und schafft einen wiederholbaren Weg zur Steigerung der Förderung aus reifen Vermögenswerten sowie zur Ausweitung der Nachfrage nach Spezialchemikalien und integrierten Produktionsdienstleistungen.

- Mai 2026: Indonesien eröffnete die erste Öl- und Gas-Ausschreibungsrunde des Jahres 2026 mit 13 Blöcken und geschätzten Ressourcen von 16 Milliarden Barrel Öläquivalent. Das Angebot erweitert die Pipeline an Explorationsflächen und kann die seismische und Bohraktivität sowohl für etablierte Betreiber als auch für neue Marktteilnehmer beschleunigen, die auf Grenzgebiete und Tiefwasservorkommen abzielen.

- Oktober 2024: PT Energi Mega Persada (ENRG), verbunden mit der Bakrie Group, erwarb alle Beteiligungsrechte am Öl- und Gasblock Sengkang. Der Deal konsolidierte die Betreiberschaft und Investitionskontrolle bei einem produzierenden Vermögenswert und unterstützte kurzfristige Optimierungs- und Sanierungsaktivitäten innerhalb des indonesischen Upstream-Portfolios.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der indonesische Öl- und Gas-Upstream-Markt definiert als der Wert der Aktivitäten im Zusammenhang mit der Suche, Entwicklung, Förderung und Stilllegung von Öl- und Gasvermögenswerten in Indonesien, einschließlich damit verbundener Felddienstleistungen im Rahmen von Upstream-Arbeitsprogrammen.

Umfangsausschlüsse: Midstream-Transport und -Lagerung, Raffination, Petrochemie, Kraftstoffeinzelhandel und Stromerzeugung sind in dieser Marktgrößenbestimmung nicht enthalten.

Übersicht der Segmentierung

- Nach Einsatzort

- Onshore

- Offshore

- Nach Ressourcentyp

- Rohöl

- Erdgas

- Nach Bohrlochtyp

- Konventionell

- Unkonventionell

- Nach Dienstleistung

- Exploration

- Entwicklung und Produktion

- Stilllegung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Aktivitätsniveaus und das politische Umfeld aufzubauen, das die Upstream-Ausgaben in Indonesien beeinflusst. Wir haben öffentliche Veröffentlichungen und Datenreihen aus Quellen wie SKK Migas-Updates, dem Ministerium für Energie und mineralische Rohstoffe (ESDM), Statistics Indonesia (BPS) sowie OPEC- und IEA-Ländertabellen für den Produktions- und Verbrauchskontext ausgewertet.

Zusätzlich wurden Geschäftsberichte, Investorenpräsentationen und geprüfte Jahresabschlüsse von Unternehmen genutzt, um Prioritäten der Arbeitsprogramme, Capex-Ausrichtung und Muster im Lebenszyklus von Vermögenswerten zu verstehen. Zum Abgleich haben wir zudem seriöse Presseberichterstattung und Ankündigungen von Projektvergaben herangezogen und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Patentdatenbank genutzt, um Technologie- und Entwicklungsthemen zu bestätigen, wo sie für die Kostenrichtung relevant waren. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere öffentliche Dokumente und Datensätze überprüft, um Eingaben zu sammeln, zu verifizieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit erfolgte durch Experteninterviews und strukturierte Umfragen mit Upstream-Betreibern, Teilnehmern aus dem Ölfelddienstleistungssektor, Interessenvertretern aus Lieferkette und Logistik sowie Fachspezialisten, die die indonesische Lizenzierungs- und Entwicklungsaktivität verfolgen. Die Eingaben wurden genutzt, um Annahmen aus der Schreibtischrecherche zu Projektphasenzeiten, typischer Dienstleistungsintensität nach Feldtyp und dem Tempo von Ausgabenverschiebungen zwischen Onshore- und Offshore-Programmen zu prüfen.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 13 % | |

| Mid-Tier: 53 % | Funktions-/Abteilungsleiter: 30 % | |

| Kleinere Akteure: 15 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde durch eine Kombination aus Top-down- und Bottom-up-Ansatz erstellt. Zunächst rekonstruierten wir die nationalen Upstream-Aktivitäts- und Ausgabensignale und überprüften diese dann anhand selektiver Näherungswerte auf Lieferanten- und Projektebene. Die Top-down-Seite nutzte indonesische Upstream-Investitions- und Arbeitsprogrammindikatoren als Nachfragepool, der dann auf die wichtigsten Upstream-Dienstleistungsaktivitäten verteilt wurde, um widerzuspiegeln, wie Ausgaben typischerweise während Exploration, Entwicklung, Produktionsunterstützung und Stilllegung fließen.

Um das Modell fundiert zu halten, gehörten zu den wichtigsten Eingaben Trends bei Upstream-Investitionen und -Ausgaben, Zeitpläne für aktive Blöcke und Feldentwicklungen, die Richtung der Bohraktivität, das Verhältnis von Onshore zu Offshore sowie die Gewichtung von Öl- gegenüber Gasprojekten. Zusammen treiben diese Faktoren Veränderungen bei Dienstleistungsintensität und Preisgestaltung an. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da sich die Upstream-Ausgaben aufgrund von Genehmigungen, Verzögerungen und Preiserwartungen schnell ändern können; die Szenarien wurden anschließend mit Experteneinschätzungen zum kurzfristigen Projekttempo stressgetestet.

Wenn Bottom-up-Signale verwendet wurden, beschränkten sie sich auf praktische Prüfungen wie stichprobenartige Projektvergaben, typische Dienstleistungskostenbänder nach Aktivität und Konsistenzprüfungen gegenüber öffentlich diskutierten Capex-Verpflichtungen. Etwaige Lücken wurden mit konservativen Bandbreiten gefüllt und während der Validierungsgespräche erneut geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass der Endwert nicht auf einer einzigen Datenquelle beruht. Wir haben die modellierten Gesamtwerte mit unabhängigen Signalen wie Upstream-Ausgabenangaben, Aktivitätsmeilensteinen und dem Zeitplan großer Projekte verglichen und anschließend Ausreißer überprüft, die im Vergleich zu bekannten Marktbedingungen zu hoch oder zu niedrig erschienen.

Vor der endgültigen Freigabe wurden die Annahmen von einem weiteren Analysten erneut überprüft, und Folgegespräche wurden ausgelöst, wenn wichtige Eingaben von den erwarteten Bereichen abwichen, etwa bei einer wesentlichen Änderung eines großen Entwicklungszeitplans. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, wenn wesentliche regulatorische Änderungen, Projektgenehmigungen oder makroökonomische Schocks die Erwartungen an die Upstream-Ausgaben erheblich verändern, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Informationen berücksichtigt sind.

Größe des indonesischen Öl- und Gas-Upstream-Marktes laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den indonesischen Upstream-Sektor stimmen oft nicht überein, selbst wenn der Themenname ähnlich erscheint, da die berücksichtigten Kostenposten und Zeitannahmen den Gesamtwert erheblich verändern können. Unterschiede ergeben sich in der Regel daraus, was als Upstream-Ausgabe im Gegensatz zu Projekt-Capex behandelt wird, ob die Stilllegung eingeschlossen ist, und wie schnell angenommen wird, dass zukünftige Entwicklungen von der Planung in die Umsetzung übergehen.

Durch die Verfolgung von Projektphasen-Meilensteinen und die Aktualisierung von Kostenintensitätsannahmen mit Mordor Intelligence in der Mitte des Größenbestimmungsprozesses bleibt der Marktwert an Exploration, Entwicklung, Produktionsunterstützung und Stilllegungsaktivitäten ausgerichtet, die durch beobachtbare indonesische Programmsignale gestützt werden können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,15 Milliarden USD (2025) | |

| Branchenberatung A | 15,33 Milliarden USD (2024) | Verwendet die gemeldeten Upstream-Investitionen und Gesamtausgaben als Kernzahl, die Verwaltungsposten und breitere Betreiberausgaben umfassen kann, die sich nicht eins zu eins auf den Wert des Upstream-Dienstleistungsmarktes in einem einzelnen Jahr übertragen lassen. |

| Sektorbericht B | 10,72 Milliarden USD (2025) | Der Wert scheint eine andere Umfangsabgrenzung oder Preisgrundlage für Upstream-Aktivitäten widerzuspiegeln und kann eine aggressivere Umrechnung von Capex in Marktwert enthalten, ohne Dienstleistungsphasen wie die Stilllegung klar zu trennen. |

Die Streuung in der Tabelle ergibt sich hauptsächlich daraus, ob die Zahl eine Ausgabenkennzahl oder ein aus dem Upstream-Aktivitätsmix abgeleiteter Marktwert ist, sowie daraus, wie Phasen dem gezählten Jahr zeitlich zugeordnet werden. Die Verwendung klarer Einschlusskriterien und wiederholbarer Prüfungen hilft, die Schätzung an das zu binden, was in indonesischen Upstream-Programmen tatsächlich umgesetzt wird.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Indonesien Öl- und Gas-Upstream-Marktes?

Er betrug im Jahr 2026 USD 10,72 Milliarden und soll bis 2031 USD 14,09 Milliarden erreichen.

Wie schnell wächst das Upstream-Investitionsvolumen in Indonesien?

Für den Sektor wird eine CAGR von 5,63 % im Zeitraum 2026-2031 prognostiziert, angetrieben durch Offshore-Gas und digitale Effizienzgewinne.

Welches Segment führt die Upstream-Aktivitäten an?

Entwicklungs- und Produktionsdienstleistungen halten einen Ausgabenanteil von 64,10 % und spiegeln den Fokus auf die Maximierung bestehender Anlagen wider.

Wo befinden sich die größten neuen Gasfunde?

Die Tiefwasserblöcke Süd-Andaman, Nord-Ganal und Masela fügen zusammen mehr als 15 Billionen Kubikfuß (TCF) an Gasressourcen hinzu.

Wie verbessert Technologie die Wirtschaftlichkeit der Felder?

KI-gestützte seismische Bildgebung und Echtzeit-Analysen reduzieren die Zeit zur Bohrlochidentifikation um 86 % und verringern unproduktive Bohranlagenstunden.

Welche Rolle spielt CCS in Indonesien?

Mit einer Speicherkapazität von 572 Gigatonnen unterstützt CCS die erweiterte Ölförderung (EOR) und ermöglicht die Erschließung von Gasfeldern mit hohem CO₂-Gehalt.

Seite zuletzt aktualisiert am: