Marktgröße und Marktanteil für starre Kunststoffverpackungen in Indonesien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

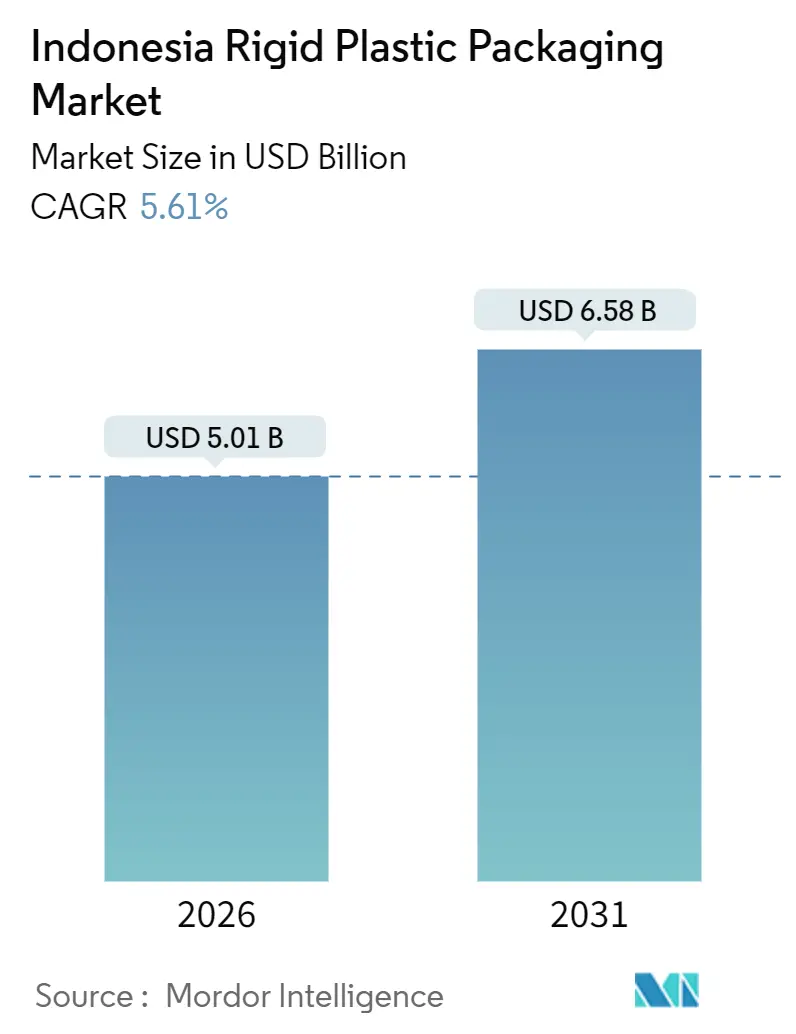

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

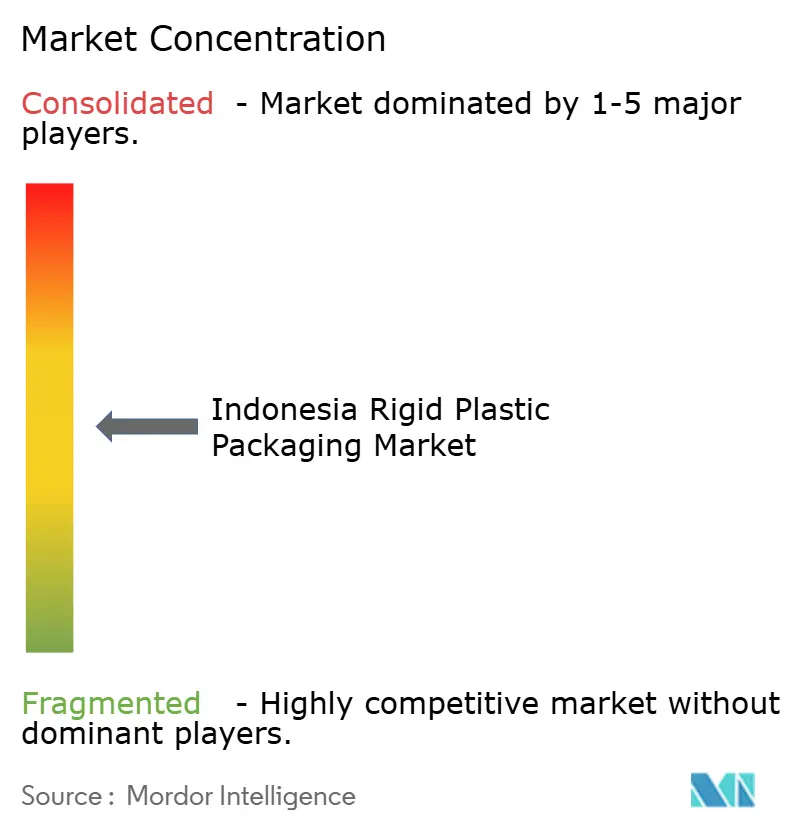

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für starre Kunststoffverpackungen von Mordor Intelligence

Die Marktgröße des indonesischen Marktes für starre Kunststoffverpackungen beläuft sich im Jahr 2026 auf USD 5,01 Milliarden und wird voraussichtlich bis 2031 auf USD 6,58 Milliarden anwachsen, was einer CAGR von 5,61 % im Prognosezeitraum entspricht. Das demografische Wachstum, mit einem Urbanisierungsgrad von bereits über 57 % und einer Mittelschichtbevölkerung von annähernd 135 Millionen Menschen, stützt zweistellige Zuwächse beim Konsum von verpackten Lebensmitteln und Getränken, die zusammen den Großteil der Volumina für starre Verpackungen absorbieren. Die Konsolidierung des Einzelhandels und die Logistik des E-Commerce auf der letzten Meile erhöhen die technischen Anforderungen an manipulationssichere Verschlüsse, stoßfeste Flaschen und barcode-fähige Etiketten, was Verarbeiter in Richtung hochpräzisen Spritzguss und Streckblasformen lenkt. Markeninhaber reduzieren das Gewicht von Polyethylenterephthalat (PET)-Formaten rasch. Vorformgewichte sind seit 2023 um 15 % gesunken, da Hersteller mit Post-Consumer-Harzgemischen experimentieren, um ein für 2030 geplantes Mandat für einen Recyclinganteil von 30 % zu erfüllen. Unterdessen reduzieren die Kapazitätserweiterungen von Chandra Asri Petrochemical sowie die USD 100 Millionen schwere Debottlenecking-Maßnahme von Indorama Ventures Indonesia im PET-Bereich die Abhängigkeit von Harzimporten und dämpfen Rohstoffpreisschwankungen.

Wichtigste Erkenntnisse des Berichts

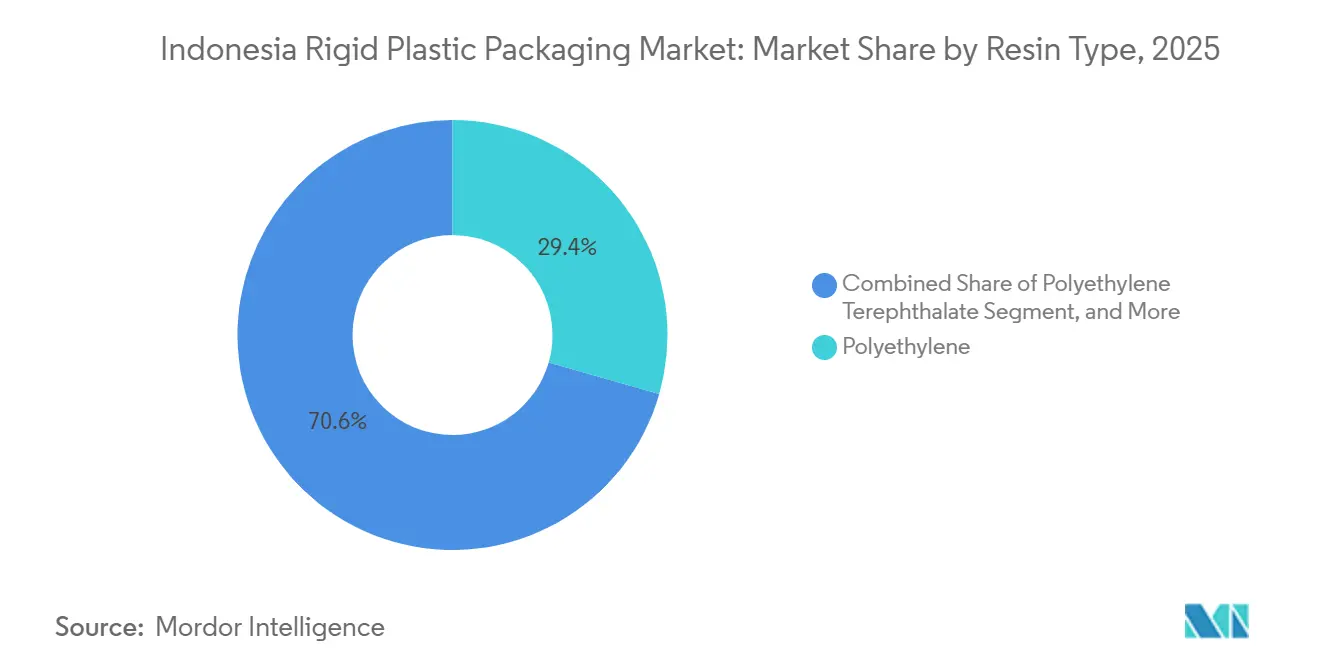

- Nach Harztyp entfiel im Jahr 2025 ein Marktanteil von 29,43 % auf Polyethylen im indonesischen Markt für starre Kunststoffverpackungen, während PET bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen wird.

- Nach Produkttyp führten Flaschen und Gläser im Jahr 2025 mit einem Umsatzanteil von 45,65 %, während Verschlüsse und Deckel mit einer CAGR von 6,32 % bis 2031 am schnellsten wachsen dürften.

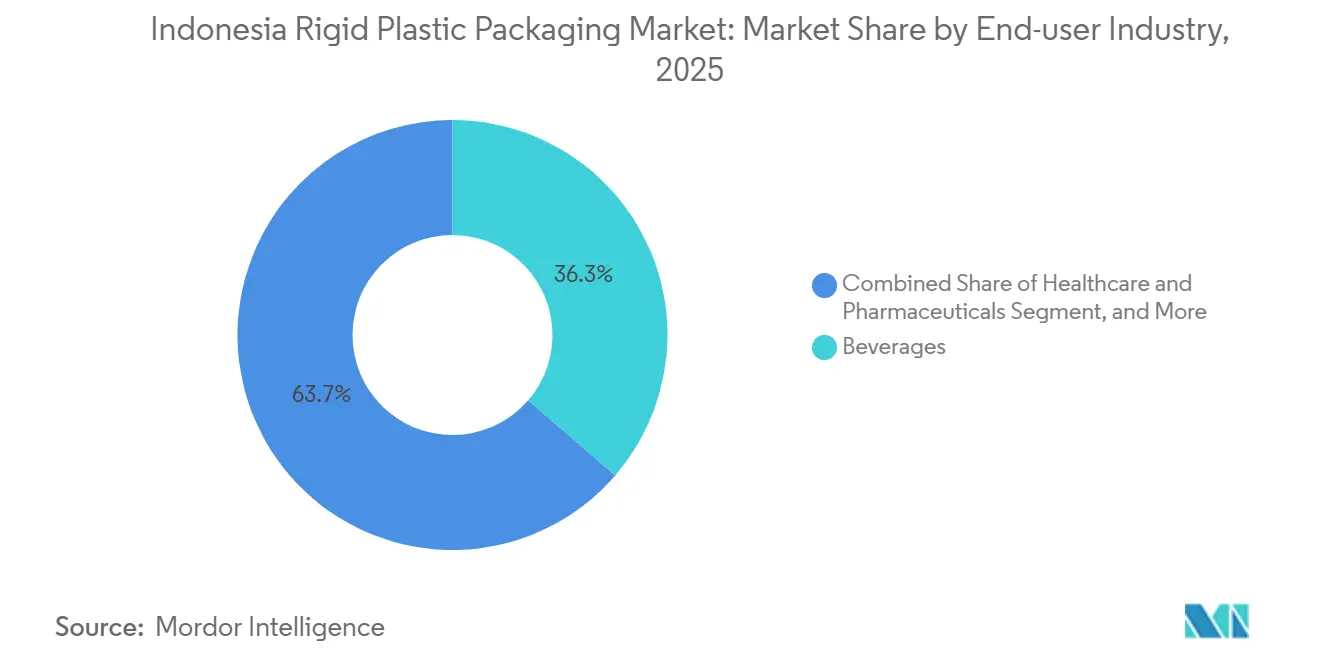

- Nach Endverbraucherbranche entfielen im Jahr 2025 36,34 % der Nachfrage auf Getränke, und Gesundheitswesen sowie Pharmazeutika verzeichnen die höchste prognostizierte CAGR von 5,87 % bis 2031.

- Nach Herstellungsverfahren hielt Spritzguss im Jahr 2025 einen Anteil von 25,77 % an der Marktgröße für starre Kunststoffverpackungen in Indonesien, wobei Thermoformen voraussichtlich mit einer CAGR von 6,55 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Marktes für starre Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Konsum von verpackten Lebensmitteln und Getränken | +1.8% | Urbane Zentren auf Java, Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Wachsende Kaufkraft der städtischen Mittelschicht | +1.5% | Große Ballungsräume landesweit | Langfristig (≥ 4 Jahre) |

| Expansion moderner Einzelhandels- und E-Commerce-Kanäle | +1.2% | Städte der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Präferenz für leichtes PET gegenüber Glas | +0.9% | Getränkefokussiert, landesweit | Mittelfristig (2–4 Jahre) |

| Anreize zur Erweiterung der inländischen petrochemischen Kapazität | +0.6% | Industriezonen Cilegon und Merak | Langfristig (≥ 4 Jahre) |

| Von Marken initiierte Pilotprojekte für wiederbefüllbare starre Verpackungen | +0.3% | Jakarta, Bali, Surabaya | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Konsum von verpackten Lebensmitteln und Getränken

Die Ausgaben Indonesiens für verpackte Lebensmittel werden voraussichtlich von USD 41,4 Milliarden im Jahr 2023 auf geschätzte USD 66,7 Milliarden bis 2028 steigen, was die Nachfrage nach HDPE-Milchflaschen, Polypropylen-Snackgläsern und PET-Getränkebehältern antreibt. Die Pro-Kopf-Ausgaben für verarbeitete Lebensmittel stiegen von 2024 auf 2025 um 12 %, da Doppelverdiener-Haushalte Produkte mit längerer Haltbarkeit und höherem Komfort bevorzugten. Allein Mineralwasser in Flaschen verbrauchte im Jahr 2024 300.000 Tonnen PET, während kohlensäurehaltige Erfrischungsgetränke weitere 200.000 Tonnen hinzufügten – zusammen die Hälfte des PET-Verbrauchs. Schnellrestaurants verwenden dünnwandige Schalen und manipulationssichere Deckel und fördern damit die Einführung von thermogeformten Schalen. Die Migration von Wochenmärkten zu Supermärkten verstärkt die Verbraucherwahrnehmung, dass starre Kunststoffverpackungen gleichbedeutend mit Lebensmittelsicherheit sind – ein Trend, der durch Kennzeichnungsvorschriften der Nationalen Behörde für Arznei- und Lebensmittelkontrolle unterstützt wird.

Wachsende Kaufkraft der städtischen Mittelschicht

Haushalte mit einem Jahreseinkommen von USD 5.000–15.000 zählten bis 2030 135 Millionen und kaufen dreimal mehr Markenprodukte in Verpackungen als einkommensschwächere Gruppen.[1]Internationaler Währungsfonds, "Abschlusserklärung der Indonesien-Konsultation," imf.org Das BIP pro Kopf erreichte im Jahr 2024 USD 4.925, und ein anhaltendes Wirtschaftswachstum von 5 % beflügelt den Kauf von Kosmetika, Premium-Getränken und Körperpflegeprodukten in starren Verpackungen.

Expansion moderner Einzelhandels- und E-Commerce-Kanäle

Die Anzahl moderner Einzelhandelsgeschäfte wird voraussichtlich von 41.000 im Jahr 2020 auf 52.000 bis 2025 steigen, und Alfamart und Indomaret betreiben zusammen mehr als 40.000 Filialen.[2]Indonesischer Einzelhandelsverband, "Bericht zur Lage des modernen Einzelhandels 2024," aprindo.org Eine einheitliche Regalarchitektur zwingt Lieferanten zur Standardisierung von Flaschenhöhen und Schalenabmessungen, was starre gegenüber flexiblen Formaten begünstigt. Der E-Commerce-Anteil von 23 % am Einzelhandelsumsatz im Jahr 2024 verstärkt den Bedarf an stoßfesten Flaschen und manipulationssicheren Verschlüssen. Danone-AQUAs 2024 in Betrieb genommene Hochgeschwindigkeits-Palettieranlage reduzierte Bruchschäden von 2,1 % auf 0,4 % und senkte die Kosten für Rücklogistik um 35 %, was verdeutlicht, wie Automatisierung den indonesischen Markt für starre Kunststoffverpackungen stärkt.

Präferenz für leichtes PET gegenüber Glas

Das Durchschnittsgewicht von PET-Flaschen sank zwischen 2020 und 2024 von 28 g auf 23,8 g für eine 600-ml-Einheit, was zu einer Einsparung von USD 0,02 an Harz pro Flasche und 8 % an Transportkraftstoff pro LKW-Ladung führte.[3]Coca-Cola Company, "Recycelte PET-Flaschen in Indonesien," coca-colacompany.com Coca-Cola Amatil führte im November 2024 Flaschen aus 100 % recyceltem PET ein und verdrängte damit innerhalb von sechs Monaten 12.000 Tonnen Neuharze.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch flexible Verpackungen | -0.7% | Segmente für Snacks und Würzmittel | Kurzfristig (≤ 2 Jahre) |

| Volatilität der aus Rohöl gewonnenen Harzpreise | -1.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Provinzielle Verbote von Einwegkunststoffen | -0.5% | Bali, Jakarta, Bogor | Mittelfristig (2–4 Jahre) |

| Mangelhafte Infrastruktur für das Recycling von Post-Consumer-Materialien | -0.4% | Ländliche Regionen und Außeninseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der aus Rohöl gewonnenen Harzpreise

Die Kosten für Polyethylen und Polypropylen folgen dem Brent-Rohöl mit einer Verzögerung von drei Monaten und setzen Verarbeiter Schwankungen von USD 15 pro Barrel aus, die die Margen um sechs Prozentpunkte komprimieren können. Südostasiatisches Polypropylen wurde im Dezember 2024 zu USD 930–970 pro Tonne CFR gehandelt, und jeder Anstieg des Rohöls um USD 10 erhöht die Naphtha-Kosten um USD 7 pro Tonne, was die Rentabilität von Anlagen mit 60-tägigen Zahlungszielen untergräbt. Erdgaspreissprünge im Jahr 2025 zwangen Ethylen-Cracker zur Drosselung der Produktion um 12 %, was das Harzangebot verknappt und die Lieferpläne für Kunden des indonesischen Marktes für starre Kunststoffverpackungen störte.

Provinzielle Verbote von Einwegkunststoffen

Bali, Jakarta und Bogor schränken Einwegtüten und Styropor ein und schaffen damit ein komplexes Compliance-Geflecht in 514 Bezirken. Jakartas IDR-200-Abgabe pro Tüte brachte im Jahr 2024 USD 1,1 Millionen ein, doch nur 40 % der Supermärkte halten sich daran. Das geplante Verbot in Westjava könnte 49 Millionen Einwohner betreffen und Verarbeiter zu wiederbefüllbaren oder kompostierbaren Formaten drängen, die häufig USD 0,15 pro Liter an zusätzlichen Vertriebskosten verursachen. Das Fehlen eines nationalen Pfandrückgabesystems und eine begrenzte Abfallsammelabdeckung bedeuten, dass die reguläre Abholung nur 68 % der städtischen Haushalte erreicht, was den Übergang zu einer Kreislaufwirtschaft verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyethylen sichert das Volumen, PET treibt Innovationen voran

Polyethylen entfiel im Jahr 2025 auf 29,43 % des Marktanteils des indonesischen Marktes für starre Kunststoffverpackungen, dank hochdichter Sorten, die für Waschmittelflaschen und Milchbehälter verwendet werden. Hochdichtes Polyethylen allein deckte im Jahr 2024 eine Nachfrage von 210.000 Tonnen im Bereich Haushalts- und Industriechemikalien ab. Polyethylenterephthalat wird voraussichtlich bis 2031 mit 5,94 % wachsen – das schnellste Wachstum unter allen Harzen –, gestützt durch Bestellungen für Mineralwasserflaschen, die bereits jährlich 300.000 Tonnen verbrauchen. Das laufende Debottlenecking von Indorama Ventures wird die inländische PET-Kapazität für Lebensmittelqualität bis 2026 um 150.000 Tonnen erhöhen, die Importabhängigkeit verringern und das Flasche-zu-Flasche-Recycling fördern.

Verarbeiter im indonesischen Markt für starre Kunststoffverpackungen beziehen rund 40 % ihres Polyethylens und 32 % ihres Polypropylens von Chandra Asri Petrochemical, was ein Quasi-Oligopol schafft, das die Preise stabilisiert, aber die Verhandlungsmacht einschränkt. Gewichtsreduzierung bleibt ein entscheidender Wettbewerbshebel; PT Berlinas Gewichtsreduzierung der Vorformen um 15 % zwischen 2023 und 2024 sparte 4.200 Tonnen Harz und USD 8,4 Millionen für wichtige Getränkekunden und unterstreicht, wie technische Fortschritte die Kundenbindung direkt beeinflussen.

Nach Produkttyp: Flaschen dominieren, Verschlüsse beschleunigen sich

Flaschen und Gläser generierten im Jahr 2025 45,65 % des Umsatzes, wobei PET-Getränkeflaschen allein 28 % ausmachten. Verschlüsse und Deckel sind die am schnellsten wachsenden Produkte und werden bis 2031 jährlich um 6,32 % expandieren, da kindersichere und Sportverschluss-Varianten zu regulatorischen und marketingbezogenen Notwendigkeiten werden. Indo Cap Closures' neue Kompressionsgusslinien, die 2024 installiert wurden, erhöhen die Verschlusskapazität auf 2 Milliarden Einheiten pro Jahr und ermöglichen es Pharmakunden, die ISO-15378-Rückverfolgbarkeitsregeln zu erfüllen.

Akteure im indonesischen Markt für starre Kunststoffverpackungen betonen auch Innovationen bei Schalen und Behältern. Thermogeformte Polypropylenschalen wiegen 12 g gegenüber 18 g für ein spritzgegossenes Äquivalent, was einem Kostenvorteil von USD 0,04 pro Einheit entspricht, der für Schnellrestaurants und Fertiggerichtmarken attraktiv ist. Intermediate Bulk Container und Fässer machen mit 9 % des Produktumsatzes den Bereich Industriechemikalien und Schmierstoffe ab, während Nischenartikel wie Paletten und Kisten die verbleibenden 7 % ausmachen.

Nach Endverbraucherbranche: Getränke führen, Gesundheitswesen wächst stark

Getränke machten im Jahr 2025 36,34 % des Marktes für starre Verpackungen aus, bestehend aus Mineralwasser, kohlensäurehaltigen Getränken sowie trinkfertigem Tee und Kaffee. Der Pro-Kopf-Verbrauch von Mineralwasser erreichte im Jahr 2024 28 Liter und steigt jährlich um 6 %, was eine stetige Nachfrage nach PET verspricht. Gesundheitswesen und Pharmazeutika, die bis 2031 voraussichtlich mit 5,87 % wachsen werden, sind auf autoklavierbare Polypropylenfläschchen und manipulationssichere HDPE-Flaschen angewiesen. Allein Kalbe Farma bezog im Jahr 2024 8.000 Tonnen starre Behälter.

Lebensmittelanwendungen machten einen erheblichen Anteil der Marktnachfrage aus, angetrieben durch Polypropylen-Süßwarengläser und HDPE-Milchflaschen.

Nach Herstellungsverfahren: Spritzguss führt, Thermoformen gewinnt an Bedeutung

Spritzguss deckte im Jahr 2025 25,77 % der Marktgröße des indonesischen Marktes für starre Kunststoffverpackungen ab und wird für seine Präzision und Zykluszeit-Effizienz bei Verschlüssen und Pharmafläschchen geschätzt. Thermoformen wird jedoch bis 2031 mit 6,55 % am schnellsten wachsen, da Marken dünnwandige Schalen anstreben, die den Harzbedarf um 20–25 % reduzieren. PT Hokkan Deltapackes Thermoformlinie aus dem Jahr 2024 produziert täglich 400.000 Schalen für Schnellrestaurantketten und verdeutlicht die Skalenvorteile.

Blasformen, aufgeteilt zwischen Extrusions- und Streckblastechniken, hielt einen Anteil von 23 % durch die Versorgung von PET-Flaschen und HDPE-Behältern. Kompressionsguss deckt dickwandige Verschlüsse ab, während Extrusion bei Intermediate Bulk Containern dominiert. Automatisierungsaufrüstungen, wie servoangetriebene Streckblasmaschinen bei Indorama, reduzierten den Energieverbrauch um 18 % und steigerten die Umwandlungsausbeuten, was kapitalintensive Markteintrittsbarrieren verstärkt.

Geografische Analyse

Java macht 58 % der Nachfrage im indonesischen Markt für starre Kunststoffverpackungen aus, bedingt durch seine dichte Bevölkerung und den integrierten petrochemischen Cluster in Cilegon und Merak. Jakarta, Surabaya und Bandung bilden das Rückgrat dieses Volumens, während die Nähe zu Chandra Asris Cracker eine konsistente Harzversorgung und kürzere Lieferzyklen gewährleistet. Sumatra trägt 22 % bei, angeführt von Medan und den umliegenden Palmölzentren, die starre HDPE-Fässer für Verarbeitungschemikalien benötigen. Ineffizienzen beim Inselversand fügen USD 0,03 pro PET-Flasche hinzu, wenn Makassar von Java aus beliefert wird, was regionale Investitionen in Produktionsanlagen fördert.

Kalimantan und Sulawesi repräsentieren zusammen 12 %. Kohlebergbauzentren in Ostkalimantan sind auf Intermediate Bulk Container angewiesen, und Makassars wachsende städtische Basis treibt die Nachfrage nach Getränkeflaschen und Körperpflegegläsern an. Bali hat trotz seiner geringeren Bevölkerungszahl eine Pro-Kopf-Verpackungsintensität, die 40 % über dem nationalen Durchschnitt liegt, da der Tourismus den Verkauf von Mineralwasser und Takeaway-Lebensmitteln ankurbelt. Die östlichen Provinzen, darunter Papua, Maluku und Nusa Tenggara, machen nur 6 % aus, eingeschränkt durch fragmentierte Logistik und niedrigere Einkommen, die flexible Beutel bevorzugen.

Moderne Einzelhändler beschleunigten Filialöffnungen außerhalb Javas und drängten Verarbeiter dazu, Satellitenanlagen in Betracht zu ziehen. PT Solusi Prima Packagings geplanter Blasformstandort in Balikpapan spiegelt diesen Wandel wider und wird die Frachtkosten für Kunden in Ostkalimantan um ein Drittel senken. Die Abfallsammelabdeckung bleibt außerhalb der Ballungsräume lückenhaft, was das Post-Consumer-Harzangebot einschränkt und die Einhaltung des 30-%-Recyclinganteil-Mandats erschwert – eine Hürde, die bestehen bleibt, bis die kommunale Abholung auf den Außeninseln 70 % übersteigt.

Regulatorisches Umfeld

Indonesiens Regulierungsrahmen für starre Kunststoffverpackungen wird durch Lebensmittelkontaktvorschriften, nationale Normen und Regeln zur Herstellerverantwortung geprägt. Die Verordnung Nr. 11/2026 der BPOM, die am 30. Juni 2026 in Kraft tritt, verschärft die Stofflisten und Migrationsgrenzwerte, die Harze und Additive betreffen, die in Flaschen, Gläsern, Trays und Verschlüssen für Lebensmittel und Getränke verwendet werden.

Normen und Abfallgovernance stützen sich auf das SNI-Rahmenwerk der BSN, einschließlich SNI 8424:2023 für rezykliertes PET-Harz mit SPPT-SNI-Zertifizierung. Für die Verpflichtungen am Ende der Nutzungsdauer legt die Verordnung P.75/2019 des MoEF die Roadmap zur Abfallreduzierung durch Hersteller fest, mit einem Ziel von 30 % Verpackungsabfallreduzierung bis 2029 und Signalen für 2026 zur strengeren Durchsetzung des betrieblichen Verpackungsabfallmanagements, einschließlich Erwartungen an recyclingfreundliches Design und Rückverfolgbarkeit.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der vorgelagerten Versorgung mit Harzen und Additiven, wobei die heimische petrochemische Produktion, etwa von Chandra Asri für Polyethylen und Polypropylen, die Preisbildung und Verfügbarkeit für Verarbeiter prägt. Im mittleren Bereich nutzen Verarbeiter Spritzguss, Blasformen und Thermoformen zur Herstellung von Flaschen und Gläsern, Verschlüssen, Trays und Behältern sowie Industrieformaten, wobei große Akteure wie PT Berlina Tbk und Indorama Ventures Indonesia durch eine lange Reihe regionaler Verarbeiter und spezialisierter Formenbauer ergänzt werden.

Nachgelagert bewegen sich starre Verpackungen über Markeninhaber in den Bereichen Getränke, Lebensmittel, Gesundheitswesen und Pharmazie, Körperpflege und Industriechemikalien in moderne Einzelhandels- und E-Commerce-Netzwerke, wo Stoßfestigkeit und Verschlussintegrität wichtig sind. Zirkularität und Compliance werden zunehmend in den Tagesbetrieb entlang der Kette eingebettet: Die EPR-Roadmap P.75/2019 des MoEF und der Bestands- und Berichtsrahmen SE 11/2025 drängen Hersteller dazu, Verpackungsarten und -mengen zu quantifizieren und mit Abfallbanken und lizenzierten Recyclern zusammenzuarbeiten, um Post-Consumer-Harz und Zertifizierung über Beschaffung, Verarbeitung und Distribution hinweg zu sichern.

Wettbewerbslandschaft

Die fünf größten Verarbeiter erzielten im Jahr 2025 42 % des Umsatzes im indonesischen Markt für starre Kunststoffverpackungen, während 58 % auf mehr als 200 kleinere Akteure entfielen. Vorgelagert kontrolliert Chandra Asri 40 % des Polyethylens und 32 % des Polypropylens und schafft damit einen Rohstoffengpass, der die nachgelagerte Preisgestaltung prägt. Die Übernahme von Shells Singapur-Raffinerie fügt einen Cracker mit einer Kapazität von 1,1 Millionen Tonnen hinzu, der regionale Engpässe abfedern und die Harzpreise nach Abschluss der Integration im Jahr 2026 potenziell stabilisieren wird.

Wettbewerbsstrategien konzentrieren sich auf Gewichtsreduzierung, Integration von Recyclingmaterial und Automatisierung. PT Berlinas PET-Einsparungsprogramm über 4.200 Tonnen sicherte eine mehrjährige Vertragsverlängerung mit Coca-Cola. Indorama Ventures' PET-Erweiterung für USD 100 Millionen verbindet das Debottlenecking von Neuharzen mit dem Flasche-zu-Flasche-Recycling und ermöglicht es Getränkemarken, Lieferketten auf Rückverfolgbarkeit zu prüfen. Servoangetriebene Spritzpressen und kollaborative Roboter verbreiten sich; PT Hasil Raya Industries senkte die Arbeitskosten nach seiner Automatisierungsumrüstung im Jahr 2024 um 28 % und vergrößerte seinen Margenvorsprung gegenüber kleineren regionalen Verarbeitern, die noch hydraulische Maschinen aus den 1990er Jahren betreiben.

Chancen bestehen weiterhin bei pharmazeutischen Kühlkettenfläschchen und wiederbefüllbaren Körperpflegeflaschen. Die Erlangung der ISO-15378-Zertifizierung und die Installation von Reinräumen erfordern jedoch Kapitalaufwendungen, die viele kleine Verarbeiter nicht finanzieren können. Abfallwirtschafts-Start-ups liefern Rohstoffe zur Erfüllung der Recyclinganteilsziele, können aber noch nicht über Java hinaus skalieren, sodass die Außeninseln unterversorgt bleiben. Die daraus resultierende Marktlandschaft begünstigt eine schrittweise Konsolidierung, wobei regionale Spezialisten entweder in der Wertschöpfungskette aufsteigen oder zu Übernahmezielen für große multinationale Konzerne werden, die Kapazitäten und geografische Reichweite anstreben.

Marktführer im indonesischen Markt für starre Kunststoffverpackungen

PT. Indorama Ventures Indonesia

PT. Berlina Tbk

PT Indo Tirta Abadi

Indo Cap Closures

PT.Solusi Prima Packaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine primäre Chance besteht im Aufbau zertifizierter, lebensmittelechter Lieferketten mit recyceltem Inhalt, die die strenger werdenden Lebensmittelkontaktanforderungen erfüllen und gleichzeitig mit den Verpflichtungen zur Abfallreduzierung der Hersteller in Einklang stehen. Die BPOM-Verordnung Nr. 11/2026 erhöht den Bedarf an dokumentierter Stoffkonformität und Migrationsleistung bei Lebensmittelverpackungen, und die SNI 8424:2023 der BSN für rezykliertes PET-Harz bietet einen klareren Qualifizierungspfad für rPET-Lieferanten und Verpackungsverarbeiter, die auf Bottle-to-Bottle-Anwendungen abzielen.

Eine weitere Chance ist mit dem Ausbau heimischer Rohstoff- und Kreislaufwirtschaftskapazitäten verbunden, die die Abhängigkeit von importierten Materialien verringern und die Verfügbarkeit von Verpackungspolymeren verbessern. Die Bottle-to-Bottle-Recyclinganlage von Indorama Ventures Indonesia neben ihrem PET-Standort in Purwakarta befand sich im November 2025 in der Entwicklung, mit einer geplanten Kapazität von 30.000 Tonnen pro Jahr an Post-Consumer-Harz bis zum vierten Quartal 2026. Das angekündigte großmaßstäbliche PET-Rohstofffabrikprojekt in Cilegon von Lintas Citra Pratama (Investition von rund 5,01 Billionen IDR, 720.000 Tonnen pro Jahr) deutet ebenfalls auf sich erweiternde vorgelagerte Optionen hin. Getrennt davon priorisiert Indonesiens Circular Economy Roadmap 2025-2045 Kunststoffe mit Eco-Design und dem Ausbau des Recycling-Ökosystems, was Freiraum für Verarbeiter schafft, die Monomaterial-Designs, Rückverfolgbarkeit und die Integration von recyceltem Inhalt liefern können, ohne die Haltbarkeit und Distributionsleistung zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Indonesien treibt, gemäß Berichten von Antara zu politischen Mitteilungen, Maßnahmen voran, um das betriebliche Verpackungsabfallmanagement im Rahmen einer strengeren Durchsetzung der erweiterten Herstellerverantwortung (EPR) verpflichtend zu machen. Dies erhöht den Compliance-Druck auf Nutzer und Lieferanten starrer Kunststoffverpackungen, EPR-Pläne, Berichterstattung und nachgelagerte Sammelpartnerschaften zu formalisieren, was die Nachfrage nach recyclingfreundlichem Design und Formaten mit recyceltem Inhalt steigert.

- November 2025: Indorama Ventures Indonesia begann mit dem Bau einer Bottle-to-Bottle-Recyclinganlage neben ihrem PET-Werk in Purwakarta, ausgelegt für die Verarbeitung von 30.000 Tonnen Post-Consumer-Harz jährlich bis zum vierten Quartal 2026. Das Projekt stärkt die lokale rPET-Verfügbarkeit für starre Verpackungen im Getränke- und Lebensmittelbereich und unterstützt Markenaudits zu recyceltem Inhalt und Rückverfolgbarkeit.

- November 2024: Coca-Cola Amatil Indonesia führte 100 % recycelte PET-Flaschen für die Linien Coca-Cola, Sprite und Fanta ein und reduzierte damit die Importe von Neu-PET innerhalb von sechs Monaten um 12.000 Tonnen. Dieser Schritt validierte starre Verpackungen mit höherem rPET-Anteil im großen Maßstab und erhöhte die Nachfrage nach zertifiziertem recyceltem PET-Harz sowie kompatiblen Preforms und Verschlüssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie definieren wir den indonesischen Markt für starre Kunststoffverpackungen als den Wert starrer Kunststoffverpackungen, die zur Aufnahme, zum Schutz und zur Verteilung von Produkten in Indonesien verwendet werden. Wir erfassen auf Verpackungsebene über zentrale Anwendungen hinweg.

Ausschlüsse des Geltungsbereichs: Wir schließen flexible Kunststoffverpackungsformate aus, sowie Verpackungen, die hauptsächlich aus Papier, Metall oder Glas bestehen.

Übersicht der Segmentierung

- Nach Harztyp

- Polyethylen

- Hochdichtes Polyethylen (HDPE)

- Niederdichtes Polyethylen (LDPE)

- Lineares niederdichtes Polyethylen (LLDPE)

- Polyethylenterephthalat

- Polypropylen

- Polystyrol und EPS

- Andere Harztypen

- Polyethylen

- Nach Produkttyp

- Flaschen und Gläser

- Schalen und Behälter

- Verschlüsse und Deckel

- Intermediate Bulk Container (IBC)

- Fässer

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Süßwaren und Konfekt

- Milchprodukte und Tiefkühlkost

- Fleisch, Geflügel und Meeresfrüchte

- Andere Lebensmittelarten

- Getränke

- Gesundheitswesen und Pharmazeutika

- Kosmetik und Körperpflege

- Industriechemikalien

- Bauwesen und Konstruktion

- Andere Endverbraucherbranchen

- Lebensmittel

- Nach Herstellungsverfahren

- Spritzguss

- Blasformen

- Thermoformen

- Kompressionsguss

- Extrusion

- Andere Herstellungsverfahren

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau einer klaren Bedarfskarte für starre Kunststoffverpackungen in Indonesien, die anschließend mit öffentlichen Signalen abgeglichen wird, die den verpackten Konsum und die Kunststoffaktivität verfolgen. Wir greifen typischerweise auf Quellen wie Statistics Indonesia (BPS) für Fertigungs- und Konsumindikatoren, UN Comtrade für Handelsströme von Kunststoffen und verpackungsbezogenen Gütern sowie Datensätze der Weltbank oder des IWF für makroökonomischen und währungsbezogenen Kontext zurück, der die Preisumrechnung beeinflusst.

Um das Modell fundiert zu halten, prüfen wir zudem Quellen wie an den indonesischen Zoll gerichtete Handelspublikationen, Veröffentlichungen von Verpackungs- und Kunststoffverbänden sowie peer-reviewte Fachartikel zu Polymeren, Recycling und Verpackungstrends in Südostasien. Geschäftsberichte, Investorenpräsentationen und geprüfte Jahresabschlüsse von Unternehmen helfen dabei, den Produktmix und die Exponierung gegenüber wichtigen Endverbrauchssektoren zu bestätigen. Wo hilfreich, nutzen wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie Prüfungen auf Sendungsebene bei Import oder Export, um die Richtung plausibilitätszuprüfen. Die hier aufgeführten Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls verwendet, um Daten zu erheben, Annahmen zu validieren und Definitionen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu testen, was Desk-Quellen nicht klar zeigen können, hauptsächlich die Aufteilung der Volumina nach Verpackungsformat und die Art, wie sich die Preisgestaltung mit den Harzkosten und der Gewichtsreduzierung bewegt. Wir sprechen mit Verarbeitern, harzbezogenen Lieferkettenteilnehmern, Markeninhabern und Distributoren in Indonesien, damit unsere Annahmen zu Auslastung, Ausbeuten und typischer Verpackungspreisgestaltung bestätigt werden können. Wenn unterschiedliche Antworten auftreten, überprüfen wir die Definitionen erneut mit den Befragten und passen dann das Modell so an, dass die endgültigen Gesamtwerte über Endanwendungen und Produkttypen hinweg konsistent bleiben.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 21 % | Manager: 54 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die verpackte Nachfrage in Indonesien anhand von Endverbrauchsproduktion und Indikatoren des verpackten Konsums rekonstruiert und dann anhand der Formatintensität in den Bedarf an starren Verpackungen übersetzt wird. Wir bestätigen die Ergebnisse mithilfe selektiver Bottom-Up-Näherungen, wie etwa der Stichprobenerhebung von Verpackungspreisen und typischer Jahresproduktion für eine Auswahl von Verarbeitern, gefolgt von Kanalüberprüfungen, wo die Nachfrage konzentriert ist.

Zu den zentralen Inputs, die das Modell prägen, gehören Polymerpreisbewegungen (PET, PP, PE und PS), Import- und Exporttrends für Kunststoffe und verpackungsbezogene Artikel, Produktions- und Konsumindikatoren für Lebensmittel und Getränke, Produktionssignale für Gesundheitswesen und Körperpflege sowie die Richtung der Kapazitätsauslastung aus Branchendiskussionen. Da nicht jeder Verarbeiter Volumina offenlegt, gehen wir mit Lücken durch kategorienspezifische Intensitätsfaktoren und Preisbänder um, die anhand von Interview-Feedback stresstestet werden.

Für die Prognose wird eine Szenarioanalyse verwendet, damit die Richtung der Harzpreise, das Tempo der Gewichtsreduzierung und die Übernahme recycelten Inhalts variiert werden können, ohne die Nachfragelogik zu brechen. Die Wachstumsraten werden dann an die Erwartungen der Branchenteilnehmer für die Nachfrage nach verpackten Gütern in Indonesien angepasst, bevor die endgültige Kurve geglättet wird, um unrealistische Jahr-für-Jahr-Sprünge zu vermeiden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt über mehrere Durchgänge. Wir vergleichen Modellergebnisse mit unabhängigen Signalen wie der Richtung des Polymerhandels, der Aktivität bei verpackten Gütern und den in Interviews besprochenen beobachteten Preisbändern. Ausreißer werden markiert, und wir untersuchen die Treiber hinter den Abweichungen, bevor wir vor der Freigabe eine zweite Überprüfung der Berechnungen und der Einheitenkonsistenz durchführen.

Der Bericht wird jährlich aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Bewegungen der Harzpreise, politische Änderungen mit Auswirkungen auf Verpackungen oder größere Kapazitätserweiterungen. Vor der Auslieferung wird ein abschließender Analystendurchgang abgeschlossen, damit Kunden die aktuellste Sichtweise auf Basis der neuesten verfügbaren öffentlichen Daten und Expertenrückmeldungen erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für starre Kunststoffverpackungen in Indonesien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für starre Kunststoffverpackungen in Indonesien können sich unterscheiden, selbst wenn das Thema identisch klingt, da die Abgrenzung dessen, was als starre Verpackung zählt, und die Art der Umrechnung der Preisgestaltung in USD nicht einheitlich sind. Unterschiede zeigen sich auch, wenn eine Schätzung an einem bestimmten Jahr mit stabiler Preisgestaltung verankert ist, während eine andere unterschiedliche Zeitfenster kombiniert.

Die Streuung wird oft davon getrieben, wie durchschnittliche Verkaufspreise gebildet werden, besonders wenn sich harzbezogene Inputs schnell bewegen, und davon, ob Werte vor der Berichterstattung von Gesamtsummen auf ein einheitliches Währungstiming normalisiert werden. Durch die regelmäßige Aktualisierung zentraler Preisannahmen in festgelegten Abständen und die erneute Überprüfung von Anomalien anhand von Handels- und Konsumsignalen vor der Veröffentlichung reduziert Mordor Intelligence Abweichungen, die durch veraltetes FX-Timing und uneinheitliche ASP-Aktualisierungen entstehen können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,01 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 4,50 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und spiegelt möglicherweise eine engere Werterfassung wider, die eng an die Nachfrage nach Lebensmitteln und Getränken gebunden ist, mit begrenzter Sichtbarkeit auf spätere Preisänderungen und Formaterweiterung. |

| Branchenpublikation B | 5,60 Mrd. USD (2026) | Scheint höhere Annahmen zur Preisentwicklung von Verpackungen bis 2026 anzuwenden, ohne Harz- und FX-Timing klar zu normalisieren, was den Wert überschätzen kann, wenn die Polymerkosten in die Höhe schnellen. |

Die Tabelle zeigt, dass Timing und Preisumrechnung den Wert erheblich verändern können, selbst wenn die physische Verpackungsnutzung ähnlich ist. Unser Ansatz hält die Schätzung nachvollziehbar zu klaren Preisbändern, Nachfrageindikatoren und wiederholbaren Prüfungen, was es Entscheidungsträgern erleichtert, die Zahl zu erklären und in der Planung wiederzuverwenden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Marktes für starre Kunststoffverpackungen?

Der Markt wird im Jahr 2026 auf USD 5,01 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 6,58 Milliarden erreichen.

Welches Harz wächst im indonesischen Markt für starre Verpackungen am schnellsten?

Polyethylenterephthalat (PET) wird voraussichtlich bis 2031 jährlich um 5,94 % wachsen, bedingt durch die stark steigende Nachfrage nach Mineralwasser.

Wie wirken sich provinzielle Kunststoffverbote auf Verpackungslieferanten aus?

Verbote in Bali, Jakarta und Bogor drängen Verarbeiter zu wiederbefüllbaren oder recyclinganteilhaltigen Formaten und erhöhen die Komplexität und die Kosten der Compliance.

Welcher Endverbrauchssektor weist das höchste Wachstumspotenzial auf?

Gesundheitswesen und Pharmazeutika werden voraussichtlich mit einer CAGR von 5,87 % expandieren, da die universelle Krankenversicherung den Zugang zu Medikamenten verbessert.

Welches Herstellungsverfahren gewinnt Marktanteile?

Thermoformen wächst jährlich um 6,55 %, angetrieben durch dünnwandige Lebensmittelschalen, die bis zu 25 % Material einsparen.

Wie konzentriert ist die Lieferantenbasis für starre Kunststoffverpackungen in Indonesien?

Die fünf größten Verarbeiter kontrollieren rund 42 % des Umsatzes, was auf eine moderate Konzentration hindeutet, die Nischenakteuren weiterhin Wettbewerbsmöglichkeiten lässt.

Seite zuletzt aktualisiert am: