Indien Zweirad Mietmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

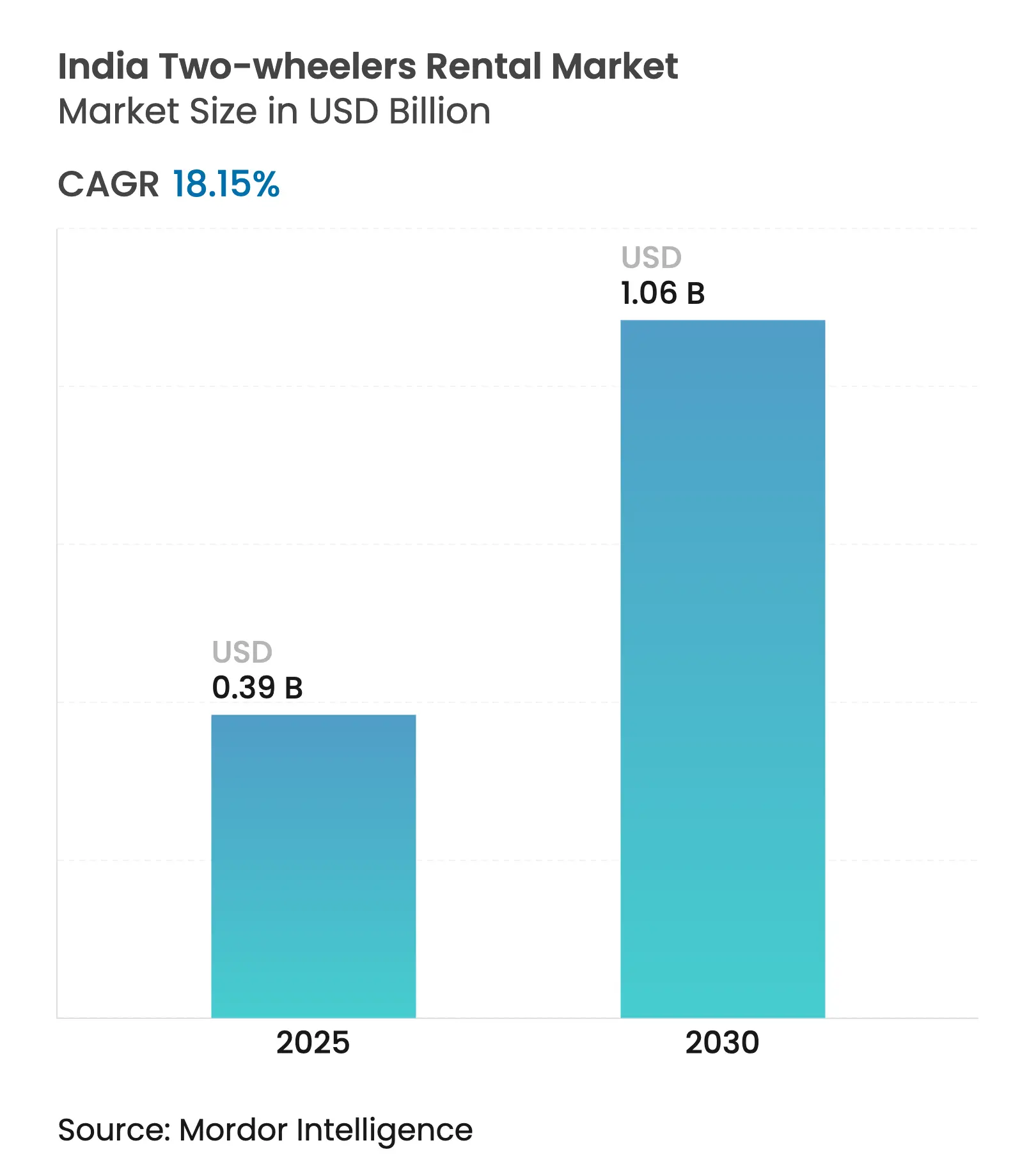

| Marktgröße (2025) | 0.39 Milliarden US-Dollar |

| Marktgröße (2030) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.15% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Zweirad Mietmarkt Analyse von Mordor Intelligence

Die Größe des indischen Zweirad Mietmarktes wird im Jahr 2025 auf 0,39 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,06 Milliarden USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,15 % im Prognosezeitraum (2025–2030). Robuste Urbanisierung, die Rückkehr des Freizeittourismus sowie die zunehmende Adoption von Elektrofahrzeugen (EV) schaffen günstige Rahmenbedingungen für eine rasche Flottenexpansion. Digitale Buchungen dominieren inzwischen die Transaktionsvolumina, während staatliche Anreize im Rahmen von FAME-II und dem neueren PM-E-DRIVE-Programm die Gesamtbetriebskosten für Betreiber senken, die auf Elektroroller umsteigen. Kurzzeit-Selbstfahrmodelle machen den Löwenanteil der Nachfrage aus, da sie Lücken auf der letzten Meile schließen, die der schienengebundene Massenverkehr nicht bedienen kann. Der Wettbewerb bleibt intensiv, da regionale Spezialisten, Franchisepartner und technologiegetriebene Neueinsteiger um Marktanteile in erstklassigen Metropolen und schnell wachsenden Tier-2-Zentren konkurrieren.

Wesentliche Erkenntnisse des Berichts

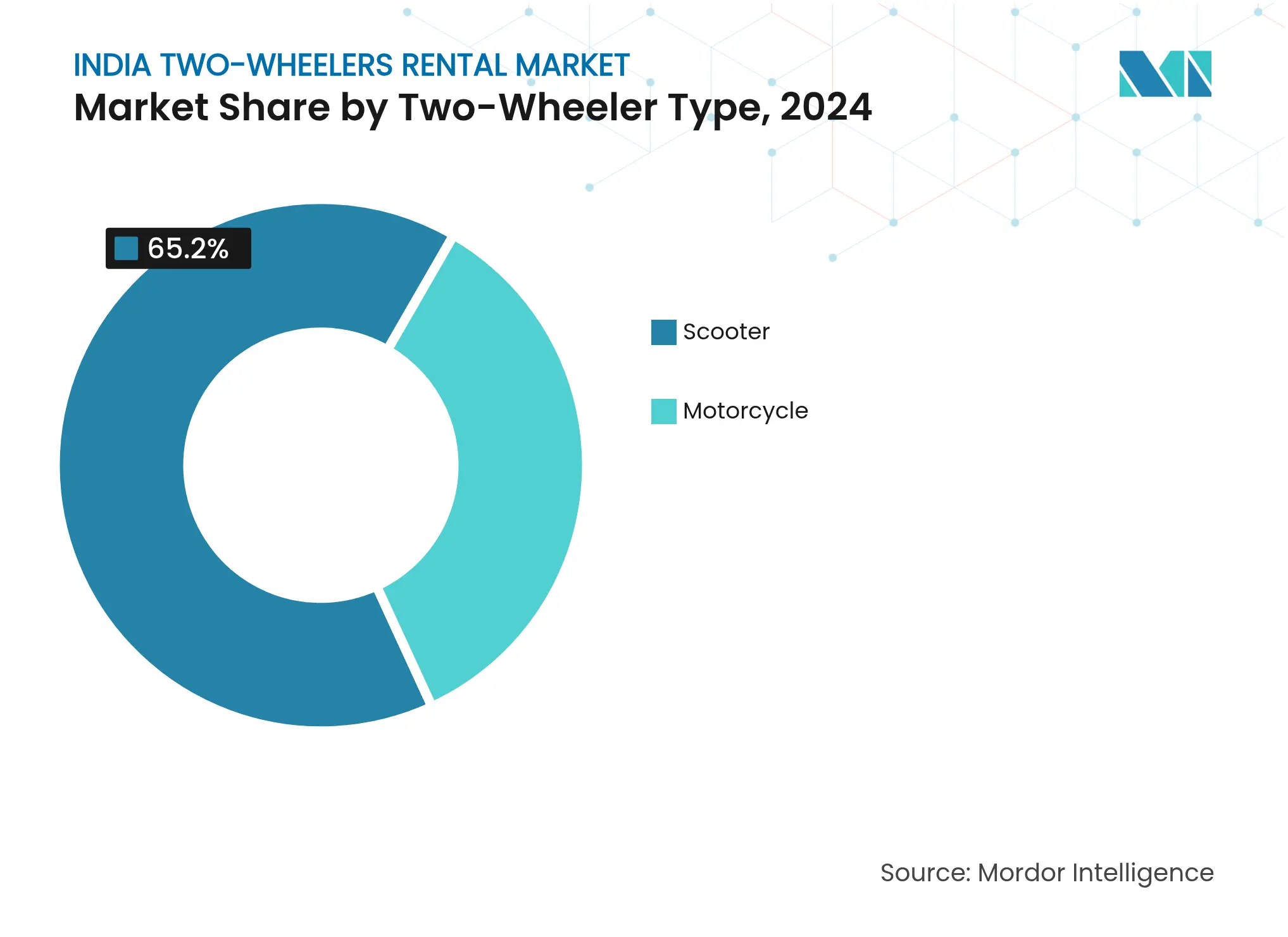

- Nach Zweirad-Typ entfielen 2024 65,18 % des indischen Zweirad Mietmarktanteils auf Roller; für den Prognosezeitraum (2025–2030) wird ein CAGR-Wachstum von 18,19 % erwartet.

- Nach Antriebsart hielten Verbrennungsmotoren 2024 einen Anteil von 87,26 % am indischen Zweirad Mietmarkt; das Elektrosegment wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 18,27 % wachsen.

- Nach Mietdauer entfielen 2024 73,45 % des Umsatzanteils auf Kurzzeitverträge; Langzeitmietverträge sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 18,31 % wachsen.

- Nach Sharing-Modellen führten stationslose Selbstfahrlösungen im Jahr 2024 mit einem Anteil von 61,27 % an der indischen Zweirad Mietmarktgröße; für den Prognosezeitraum (2025–2030) wird ein CAGR von 18,22 % erwartet.

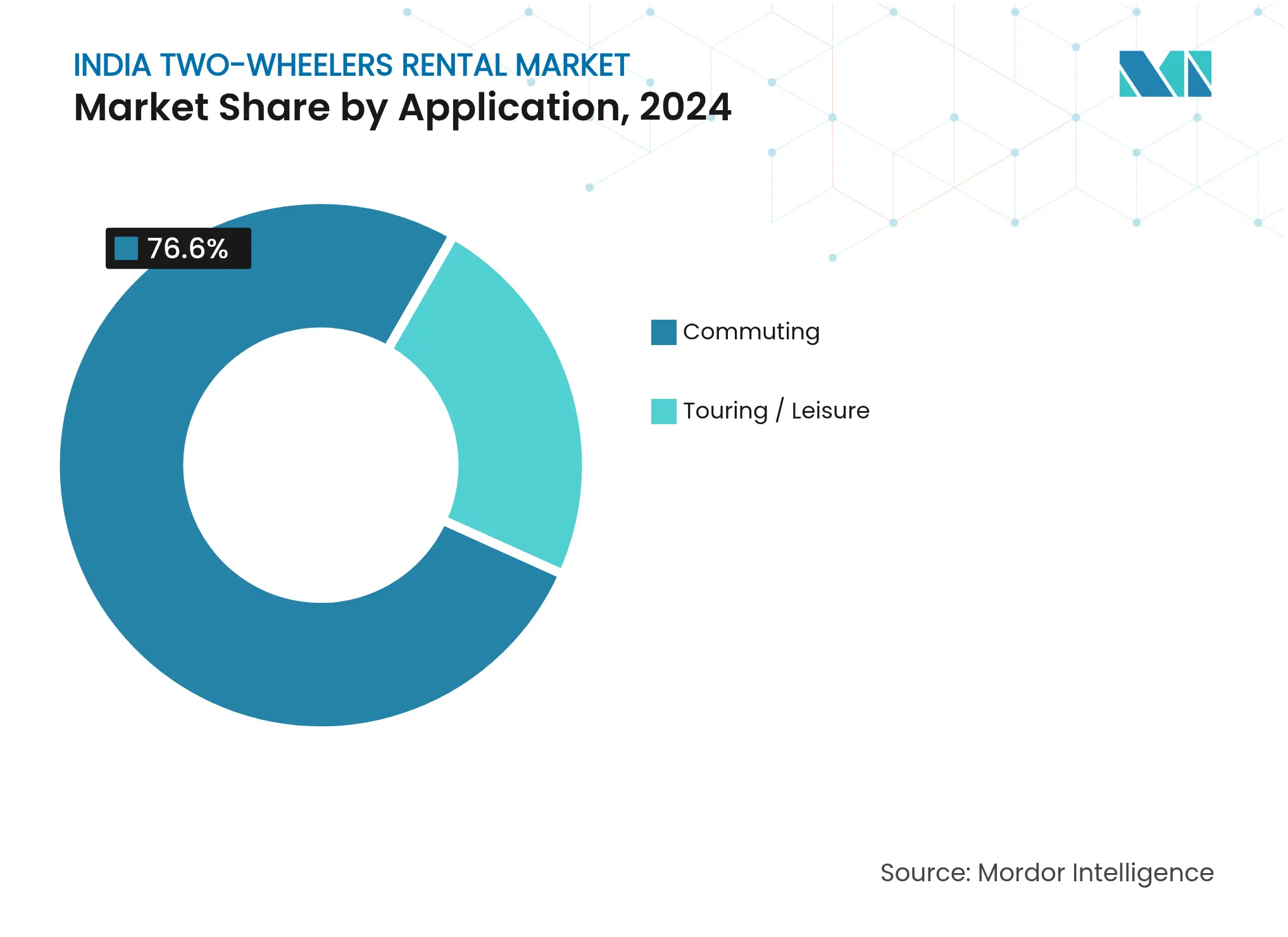

- Nach Anwendung entfielen 2024 76,58 % des indischen Zweirad Mietmarktes auf das Pendeln; der Bereich Letzte-Meile-Lieferung soll im Prognosezeitraum (2025–2030) mit einer CAGR von 18,34 % wachsen.

- Nach Endnutzern dominierten Einzelverbraucher 2024 mit einem Anteil von 81,26 %, während Unternehmensflotten im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 18,25 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im indischen Zweirad Mietmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Smartphone-/App-Adoption | +4.1% | National, mit frühen Gewinnen in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung und EV-Mietkosten | +3.5% | Tier-1-Städte mit Ausweitung auf Tier-2-Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende städtische Überlastung | +3.2% | Metropolen mit Ausstrahlungseffekten auf städtische Tier-2-Zentren | Mittelfristig (2–4 Jahre) |

| Asset-Light-Franchise-Modelle | +2.9% | Gesamtindien, insbesondere Tier-2- und Tier-3-Städte | Mittelfristig (2–4 Jahre) |

| Wachsende Tourismuskultur | +2.8% | Touristenziele, Bergstationen, Küstenregionen | Langfristig (≥ 4 Jahre) |

| Unternehmens-Gig-Flotten-Abonnements | +1.8% | Städtische Handelszentren, Lieferkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-gestützte Mietplattformen

Über 750 Millionen Inder nutzen Smartphones, und mehr als vier Fünftel aller Zweirad-Mietvorgänge werden inzwischen über mobile Apps abgewickelt. Das einheitliche Zahlungssystem UPI verarbeitete im Jahr 2024 über 100 Milliarden digitale Zahlungen und beseitigte damit die Reibungsverluste, die mit herkömmlichen Bareinlagen und Kartengarantien verbunden waren[1]Nationale Zahlungsgesellschaft Indiens, "UPI-Produktstatistiken 2024," npci.org. Eingebettete IoT-Schloss-Öffnen-Funktionen ermöglichen es Fahrern, Fahrten ohne menschliche Interaktion zu starten, während geofencte „Parkverbotzonen” ein verantwortungsvolles Parkverhalten fördern. Prädiktive Wartungsalgorithmen erkennen Anomalien bei Reifendruck und Batteriezustand und senken ungeplante Ausfallzeiten um rund ein Viertel im Vergleich zu papierbasierten Checklisten. Detaillierte Fahrtstrecken-Daten helfen Betreibern, Flotten innerhalb eines Fünf-Kilometer-Radius um Nachfrageballungszentren auszubalancieren, was Leerfahrten reduziert und die Preisgestaltung pro Fahrt trotz Kraftstoff- und Versicherungsinflation stabilisiert.

Elektrifizierungswirtschaft für Mietflotten

Der Betrieb eines Elektrorollers kostet rund 0,40 Rupien pro Kilometer gegenüber 1,20 Rupien für Benzinmodelle, was einen Dreifünftel-Vorteil ergibt, der sich über hochausgelastete Nutzungszyklen hinweg potenziert[2]Ministerium für neue und erneuerbare Energien, "PM-E-DRIVE-Betriebsrichtlinien," mnre.gov.in. Im Rahmen des PM-E-DRIVE-Programms erhalten Mietunternehmen Vorabincentives, die den Anschaffungspreis um rund ein Fünftel senken und damit die Amortisation von Flottenaufrüstungen beschleunigen. Batterie-als-Service-Partnerschaften mit Anbietern wie Battwheels wandeln Kapitalaufwendungen in planbare Abonnementgebühren um und ermöglichen es Betreibern, zu skalieren, ohne Betriebskapital zu binden. Öffentliche Ladestationen haben sich in den vergangenen Jahren exponentiell vermehrt, und eine von zwei neuen Installationen erfolgt inzwischen in Tier-2-Städten. Politische Vorschriften wie Maharashtras E-Bike-Taxi-Regel, die vorschreibt, dass alle gewerblichen Bike-Taxis elektrisch betrieben sein müssen, erzeugen eine gebundene Nachfrage und reduzieren das langfristige Risiko von Elektrifizierungsinvestitionen.

Zunehmende städtische Verkehrsüberlastung und unzureichender öffentlicher Nahverkehr

Staus in Indiens bedeutendsten Städten kosten die Volkswirtschaft durch stockende Produktivität jährlich erhebliche Wachstumspotenziale[3]Nationales Institut zur Transformation Indiens, "Toolkit zur Bewertung von Verkehrsemissionen," niti.gov.in. Zweiräder umgehen Engpässe, indem sie durch enge Gassen und neu eingerichtete Motorradkorridore gleiten, und reduzieren die durchschnittliche Pendelzeit in der Hauptverkehrszeit um bis zu 35 %. Trotz seiner Ausdehnung deckt das Metronetz Delhis lediglich 18 % des täglichen Mobilitätsbedarfs ab, was für Mietanbieter eine erhebliche Konnektivitätslücke hinterlässt. Kommunale Pilotprojekte in Pune und Bengaluru, die eigene Spuren für Zweiräder vorsehen, belegen die politische Unterstützung für flexible Formen der Personenmobilität. App-basierte Mietangebote fungieren als Nachfrageausgleicher, indem sie Fahrzeuge im Tagesverlauf zu Hotspot-Standorten umverteilen und die Flottenauslastung auf über 60 % steigern – verglichen mit unter 40 % bei traditionellen stationsgebundenen Betreibern.

Touristischer Aufschwung und Abenteuer-Biking-Kultur

Der post-pandemische Freizeitreiseboom hat die Nachfrage nach Selbstfahrer-Motorrädern für immersive und abseits gelegene Reiserouten angekurbelt. Himalaya-Strecken generieren jährlich hohe Einnahmen aus dem Motorradtourismus, und Pakete zum Preis von 2.400–3.550 USD pro Fahrer sind oft Monate vor der Fahrsaison ausgebucht. Staatliche Tourismusbehörden wie Maharashtra lizenzieren Betreiber nun, Flotten direkt an Hauptflughäfen und Busbahnhöfen zu stationieren, was die Mietkonversion bei Inlandstouristen erhöht. Die Saisonalität bleibt ausgeprägt: Post-Monsun-Fenster steigern die Mietvolumina um rund 40 % gegenüber den Nebensaisons, da die Straßenverhältnisse optimal und die Landschaft üppig sind. Als Reaktion darauf nehmen Unternehmen hochmotorisierte Tourenfahrzeuge in ihr Sortiment auf und schaffen so differenzierte Premium-Einnahmequellen, die den intensiven Preiswettbewerb im städtischen Rollervermietungsgeschäft ausgleichen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische Unsicherheit | -2.1% | National, mit besonders starker Wirkung in Maharashtra und Karnataka | Kurzfristig (≤ 2 Jahre) |

| Hohe Wartungs-, Diebstahl- und Vandalismuskostten | -1.8% | Städtische Zentren, insbesondere Metropolen | Mittelfristig (2–4 Jahre) |

| Begrenzte Ladeinfrastruktur für elektrische Zweiräder | -1.4% | Tier-2- und Tier-3-Städte | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs- und Haftungskosten | -1.2% | National, mit stärkerem Einfluss in Märkten mit hoher Bevölkerungsdichte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit in den Bundesstaaten

Uneinheitliche Auslegungen des Kraftfahrzeuggesetzes setzen Betreiber abrupten Verboten und Rechtsstreitigkeiten aus. Die stockende Bike-Taxi-Regulierung in Pune hat die rechtliche Fragilität von App-basierten Diensten selbst nach erheblichen Flotteninvestitionen verdeutlicht. Stadtbezogene Lizenzvergaben, Helmtragepflichten und Beschränkungen für gewerbliche Genehmigungen variieren erheblich und zwingen Unternehmen dazu, parallele Compliance-Regelwerke zu führen, die den Gemeinkosten erhöhen. Unkoordinierte politische Einführungen schrecken länderübergreifende Expansionen ab und verleihen lokalen Platzhirschen einen protektionistischen Burggraben. Ein nationaler Aggregations-Entwurfsleitfaden befindet sich in der Konsultationsphase, doch die endgültige Verabschiedung ist noch offen; bis dahin müssen Betreiber regulatorische Risikoaufschläge einpreisen, die die EBITDA-Margen um 200–300 Basispunkte erodieren können.

Hohe Wartungs-, Diebstahl- und Vandalismuskostten

Die Versicherungsprämien für gewerbliche Zweiräder stiegen 2024 deutlich an, wobei der Vollkaskoschutz für 125-ccm-Modelle mehr als 2.800 Rupien pro Jahr überstieg[4]Versicherungsregulierungs- und Entwicklungsbehörde Indiens, "Haftpflicht-Prämientarife 2024–25," irdai.gov.in. Diebstahlschäden, die jährlich zwei Zehntel des Flottenbestands in Mumbai und Delhi betreffen, verursachen zusätzliche Ausgaben für GPS-Tracker, smarte Schlösser und Bodenpersonal. Stationslose Systeme setzen Fahrzeuge trotz ihrer Bequemlichkeit einem stärkeren Verschleiß aus, da Fahrer Roller häufig in unbewachten Gassen abstellen. Einige Betreiber berichten von Wartungsausgaben in Höhe eines Viertels des Bruttoumsatzes – eine untragbare Belastung für kapitalschwache Start-ups. Prädiktive Telematik mindert das Risiko, erfordert jedoch Vorabinvestitionen, die kleinere Marktteilnehmer nur schwer finanzieren können, was die Marktkonsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zweirad-Typ: Roller treiben die städtische Adoption an

Roller machten 2024 65,18 % des indischen Zweirad Mietmarktes aus, was auf ihre wendige Handhabung, automatisches Getriebe und geringe Wartungsanforderungen zurückzuführen ist, die auf überfüllte Stadtstraßen abgestimmt sind. Motorräder behalten ihr Wunschimage für Langstreckentouren und gehobene Freizeitnutzung, doch ihre höheren Versicherungskosten begrenzen ihre Attraktivität im alltäglichen Pendelbetrieb. Die indische Zweirad Mietmarktgröße für Roller wird sich voraussichtlich weiter vergrößern, da EV-Varianten unter FAME-II-Rabatten mit einer CAGR von 18,19 % an Fahrt aufnehmen. Betreiber optimieren die Auslastung durch maßgeschneiderte Flottenzusammenstellungen: Städte mit hohem Touristenaufkommen erhalten einen größeren Anteil an 350-ccm-Kreuzern, während zentrale Geschäftsviertel aufgrund strenger Parkvorschriften rollerdominiert bleiben.

Die Nachfrage nach Motorrädern steigt in Tourismuskorridoren wie Manali–Leh und der Küstenregion Goas, wo anspruchsvolles Gelände ein höheres Drehmoment und eine erweiterte Reichweite erfordert. Mietallianzen mit Fahrzeugherstellern wie Royal Enfield ermöglichen eine Flottenauffrischung alle 12 Monate und stellen sicher, dass Fahrer Zugang zu aktuellen Modellen haben, die Preis höhere Tagessätze erzielen. Trotz dieser Vorteile halten hohe Reparaturkosten für Kupplung und Getriebekomponenten Motorräder in rein städtischen Segmenten zu einer Nischenanwendung. Roller bleiben daher durch schnellere Umschlagszeiten und eine breitere demografische Anziehungskraft der Anker der Profitabilität.

Nach Antriebsart: Elektrischer Wandel beschleunigt sich

Verbrennungsmotoren halten noch immer einen Anteil von 87,26 %, doch das Elektrosegment expandiert bis 2030 mit einer CAGR von 18,27 %. Der indische Zweirad Mietmarktanteil von akkubetriebenen Modellen wird steigen, da die Reichweitenangst nachlässt und Ladenetze in mittelgroßen Städten weiter reifen. Die Kostenökonomie begünstigt die EV-Adoption: Betreiber amortisieren den höheren Anschaffungspreis innerhalb von 15–18 Monaten, da sich die Kraftstoffeinsparungen bei hochausgelasteten Nutzungszyklen rasch kumulieren. Incentives von bis zu 160 USD pro Roller unter FAME-II komprimieren die Amortisationszeit weiter und veranlassen Flottenmanager zu Massen-EV-Bestellungen.

Auch die Infrastruktur gewinnt an Unterstützung für die Adoption. Öffentliche Ladestationen haben sich von Dezember 2022 bis April 2025 verfünffacht, und Tier-3-Städte beherbergen nahezu die Hälfte der neuen Steckdosen. Eine wachsende Zahl von Kommunalverwaltungen erlässt Parkgebühren für Elektromietfahrzeuge und gibt Betreibern zusätzlichen Margenspielraum. Verbrennungsmotormodelle behalten auf Langstreckenrouten mit mehr als 150 Kilometern pro Fahrt ihren Vorteil, sodass Portfolios mit zwei Antriebsarten während des Übergangsfensters Bestand haben werden.

Nach Mietdauer: Kurzzeit-Flexibilität dominiert

Kurzzeitverträge – stunden- und tageweise Buchungen bis zu 30 Tagen – beanspruchen 73,45 % des Umsatzanteils, da sie sporadische Mobilitätsbedürfnisse wie Flughafentransfers, Besorgungen oder Wochenendausflüge abdecken. Die indische Zweirad Mietmarktgröße in diesem Laufzeitsegment wird stetig wachsen, da Smartphone-Nutzer bedarfsgesteuerten Zugang gegenüber Eigentumslasten bevorzugen. Stündliche dynamische Preisgestaltung richtet die Flottenauslastung an der Stoßzeit-Überlastung aus und steigert den Betreiberertrag. Wenngleich volumenmäßig kleiner, wächst das Langzeitmietgeschäft mit einer CAGR von 18,31 %, angetrieben durch Unternehmensabonnements und Lebensstilveränderungen unter urbanen Millennials, die vorhersehbare monatliche Ausgaben gegenüber kapitalintensiven Fahrzeugkäufen schätzen.

Betreiber bündeln Wartung, Versicherung und Pannenhilfe in Monatsplänen von 1–12 Monaten und verringern so die Nutzerangst vor unerwarteten Reparaturkosten. Lieferaggregatoren, die Mehrmonatsverträge aushandeln, erzielen Auslastungsraten von über vier Fünfteln, was einem 3- bis 4-fachen Umsatz pro Einheit im Vergleich zu einzelnen Kurzstreckenfahrten entspricht. Da Unternehmen Mobilitätszulagen in ihre Personalrichtlinien einbetten, könnte die Langzeitnische zu einem zentralen Gewinnmotor heranreifen.

Nach Sharing-Modell: Stationslose Systeme führen die Innovation an

Stationsloses Selbstfahren beansprucht 61,27 % des Marktanteils und expandiert mit einer CAGR von 18,22 %, da Fahrer die Freiheit schätzen, praktisch überall innerhalb ausgewiesener Zonen zu parken. Telematikdaten leiten Geo-Clustering-Strategien, bei denen Betreiber ungenutzte Einheiten in Mikromärkte umpositionieren, die Buchungsspitzen aufweisen, und Umsatzverluste minimieren. Stationsbasierte Modelle bleiben dort relevant, wo Sicherheit und Markenauftritt wichtig sind – etwa auf Unternehmensgeländen oder in Tourismus-Depots –, verursachen jedoch höhere Immobilienkosten.

Hybride Ansätze entstehen: Unternehmen markieren weiche Andock-Polygone, beispielsweise an Metroausgängen oder Einkaufszentren, um Fahrerkomfort und städtische Parkvorschriften in Einklang zu bringen. Maschinenlernalgorithmen verfeinern diese Polygone wöchentlich anhand von Heatmap-Analysen und gestalten den Fahrzeugeinsatz um, ohne hohe Infrastrukturausgaben zu erfordern. Die Flexibilität des Modells beschleunigt den Markteintritt in Tier-3-Städte, wo Genehmigungen für feste Dockingstationen rar sind.

Nach Anwendung: Pendeln treibt die Kernnachfrage an

Pendelfahrten machen 76,58 % aller Fahrten aus und unterstreichen die zentrale Rolle, die Zweiräder bei der Überbrückung von Erster- und Letzter-Meile-Lücken im Nahverkehr spielen. Betreiber synchronisieren Preissurges mit den morgendlichen und abendlichen Spitzenzeiten und maximieren so den Ertrag aus vorhersehbaren Verkehrsströmen. Der indische Zweirad Mietmarkt im Bereich der Letzte-Meile-Lieferung wächst mit einer CAGR von 18,34 %, da E-Commerce- und Sofortlieferplattformen ihren Betrieb ausweiten und leichte, wendige Fahrzeuge mit hoher Verfügbarkeit benötigen.

Touren- und Freizeitsegmente erzielen gemessen an ihrer Größe überproportionale Gewinne, da die Tagessätze 2- bis 3-mal höher liegen als städtische Rollerpreise. Fahrer buchen häufig Zubehör wie Helme, Actionkameras und Gepäckträgersysteme, was Cross-Selling-Bündel schafft, die den durchschnittlichen Bestellwert erhöhen. Saisonale Umsatzspitzen korrespondieren mit Schulferien und dem Post-Monsun-Wetter, was Betreiber dazu veranlasst, Flotten von Städten in Touristenzentren umzulagern und so eine ganzjährige Auslastung aufrechtzuerhalten.

Nach Endnutzer: Einzelverbraucher bleiben der primäre Markt

Einzelpersonen entfallen 2024 auf einen Anteil von 81,26 % und bestätigen damit Indiens kulturellen Wandel vom Eigentum hin zu gemeinsamem Zugang. Die rasche Registrierung über Aadhaar-gestützte elektronische Identitätsprüfung (e-KYC) und sofortige digitale Einlagen beseitigen Reibungsverluste und steigern Wiederholungsbuchungen bei Studenten und jungen Berufstätigen. Die indische Zweirad-Mietbranche erlebt einen steilen Anstieg von Geschäftskunden-zu-Geschäftskunden-Verträgen (B2B), da Unternehmen auf Asset-Light-Logistik setzen. Mit einer CAGR von 18,25 % soll der B2B-Anteil bis 2030 einen bedeutenden Teil des inkrementellen Umsatzes beitragen.

Lieferaggregatoren verhandeln flottenweite Verfügbarkeitsgarantien und Daten-Dashboards, die die Abladedichte und Routeneffizienz überwachen. Einige Betreiber bieten inzwischen Mietkauf-Modelle an, die Abonnementgebühren in Eigenkapital für einen eventuellen Fahrzeugkauf umwandeln und damit den Wünschen von Gig-Arbeitern entsprechen. Diese Innovation erweitert den adressierbaren Nutzerkreis und schützt Betreiber vor Restwertrisiken.

Geografische Analyse

Metropolregionen – Delhi NCR, Mumbai, Bengaluru, Hyderabad und Pune – generieren rund drei Fünftel aller Buchungen, da dichte Bevölkerungen, chronische Verkehrsüberlastung und ausgereifte digitale Zahlungsökosysteme Mietmotorräder zu einer rationalen Pendelalternative machen. In diesen Tier-1-Zentren schafft die Unternehmensnachfrage werktägliche Grundauslastungen, während Wochenend-Freizeitfahrten in benachbarte Bergziele innerhalb eines 150-Kilometer-Radius führen. Strenge Emissionszonen in Delhi und Mumbai beschleunigen zudem den Wechsel zu Elektroflotten und verschaffen Erstteilnehmern eine regulatorische Absicherung.

Tier-2-Städte wie Jaipur, Mysore, Coimbatore und Indore sind die am schnellsten wachsenden Teilmärkte mit Adoptionskurven, die den Tier-1-Trends folgen, jedoch von einer kleineren Basis ausgehen. Steigende verfügbare Einkommen und ein prognostizierter Neuzugang von 25 Millionen Quadratfuß organisiertem Einzelhandel bis 2029 befeuern den Mobilitätsbedarf, den App-basierte Mietangebote effizient bedienen. Die regulatorische Klarheit variiert: Rajasthan erlaubt Bike-Taxis landesweit, während Karnataka gewerbliche Motorräder zeitweise verbietet und Betreiber zur Aushandlung kommunaler Ausnahmen zwingt. Die Ladeinfrastruktur bleibt außerhalb der Landeshauptstädte lückenhaft, doch öffentlich-private Partnerschaften beginnen, die Lücke mit Batteriewechsel-Kiosken an Tankstellen zu schließen.

Tourismusgeprägte Regionen treiben die Saisonalität an. Goas Küstenstreifen und Himachals Bergstädte verzeichnen Spitzentarife, die doppelt so hoch liegen können wie in benachbarten Tier-2-Städten. Der Autobahnausbau im Rahmen des Bharatmala-Projekts ermöglicht nun interurbane Mietvorgänge, wobei Einwegabgaben über Staatsgrenzen hinweg zunehmend an Beliebtheit gewinnen. Bundesstaatliche E-Bike-Taxi-Richtlinien, wie Maharashtras Mandat für Elektroflotten in Städten mit über 100.000 Einwohnern im Jahr 2025, schaffen Präzedenzfälle, die sich voraussichtlich auf andere tourismusintensive Bundesstaaten ausbreiten werden.

Wettbewerbslandschaft

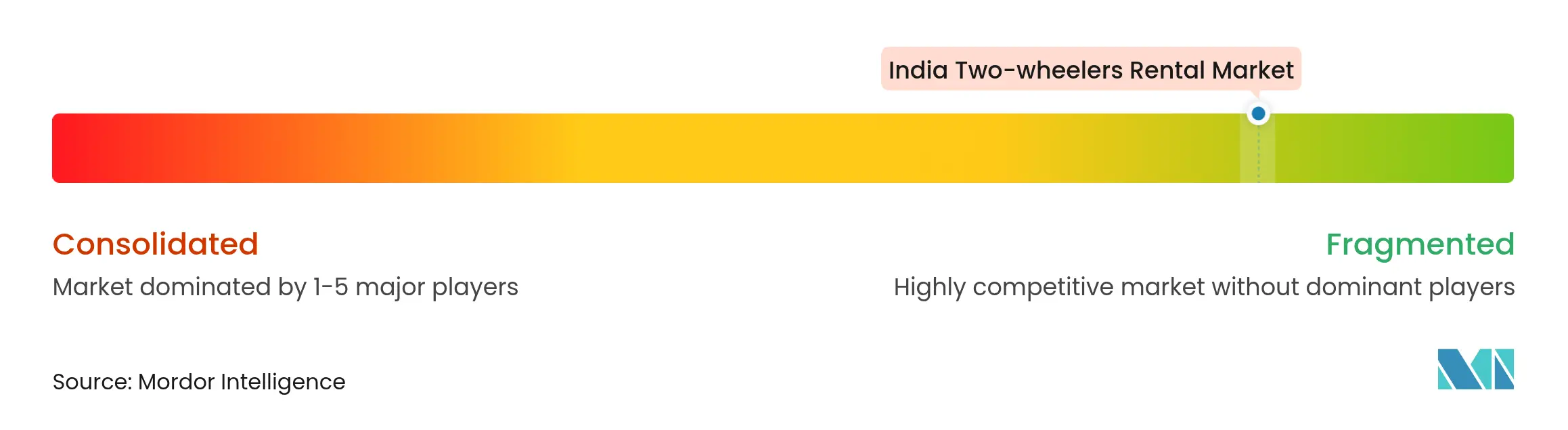

Die Marktstruktur ist fragmentiert, und kein Betreiber kontrolliert mehr als einen niedrigen einstelligen nationalen Marktanteil. Regionale Spezialisten florieren, indem sie Flotten und Kundenkontaktpunkte an lokale Besonderheiten anpassen, doch eine Skalierung über die Heimatbasis hinaus erweist sich als kapitalintensiv. Franchise-Systeme von ONN Bikes und Royal Brothers senken Markteintrittsbarrieren und ermöglichen eine rasche Flächenexpansion, ohne die Bilanzen aufzublähen. Bounce veranschaulicht strategisches Umschwenken: einst ein Pionier des stationslosen Modells, konzentriert sich das Unternehmen nun auf B2B-Fertigung und Langzeitverträge und schöpft damit Wert über den gesamten Fahrzeuglebenszyklus ab.

Die Technologieadoption trennt Marktführer von Nachzüglern. IoT-Tracker, drahtlose Software-Updates und prädiktive Analysen verbessern die Verfügbarkeit und reduzieren Diebstahl, was die Kundenzufriedenheitswerte steigert. Partnerschaften mit Fahrzeugherstellern intensivieren sich; Hero MotoCorps Investition von 63 Millionen USD (525 Crore Rupien) in Euler Motors signalisiert eine vorgelagerte Integration, die rabattierte Lieferungen an verbundene Mietflotten kanalisieren könnte. Frühe Elektrifizierungspioniere wie Yulu und Zypp gewinnen institutionelles Kapital, da ihre Asset-Light-, datenreichen Modelle eine schnellere Rentabilitätsreichweite versprechen. Weiße-Flecken-Möglichkeiten bestehen in Tier-3-Märkten, wo nationale Marken an Vor-Ort-Expertise und lokalen Genehmigungsbeziehungen mangeln.

Das Wettbewerbsverhalten konzentriert sich auf Preisexperimente, Treueprogramme und gebündelte Versicherungen. Einige Betreiber bieten Abonnementpässe an, um monatlich feste Kilometerslabs zu garantieren und die Umsatzvolatilität zu glätten. Andere umwerben Unternehmen mit API-Integrationen, die Fahrtdaten direkt in Spesenabrechnung-Systeme einspeisen und den Verwaltungsaufwand reduzieren. Der Kapitalzugang wird sich ausweiten, da Banken und Nichtbanken-Finanzierungsgesellschaften Asset-besicherte Kreditprodukte für Elektroflotten entwickeln, doch nur Marktteilnehmer mit glaubwürdiger Telematik und Governance-Rahmenwerken werden sich qualifizieren.

Führende Unternehmen der indischen Zweirad-Mietbranche

VOGO

Bounce

Wheelstreet

ONN Bikes Rental

Drivezy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Maharashtra-Kabinett verabschiedete einen Rechtsrahmen für elektrische Bike-Taxi-Dienste in Städten mit mehr als 100.000 Einwohnern und ebnete damit den Weg für gewerbliche E-Bike-Betriebe sowie geschätzte 20.000 neue städtische Arbeitsplätze.

- März 2025: Hero MotoCorp verpflichtete sich zu einer Investition von bis zu 525 Crore Rupien für einen 32,5-%-Anteil an Euler Motors, womit das Unternehmen in den Bereich der elektrischen Leichtnutzfahrzeuge eintritt und die Lieferketten für Mietflotten stärkt.

- Februar 2024: Yulu sammelte 19,25 Millionen USD in einer von Magna und Bajaj Auto geführten Finanzierungsrunde ein, um bis 2025 auf 100.000 Elektrofahrzeuge zu skalieren und B2B-Lieferpartnerschaften zu vertiefen.

Berichtsumfang des indischen Zweirad Mietmarktes

Der indische Zweirad Mietmarkt deckt die neuesten Trends und technologischen Entwicklungen ab und bietet eine Analyse des vollständigen Ökosystems der Marktdienstleistungen sowie den Marktanteil der wichtigsten Zweirad-Mietanbieter in Indien.

Der Umfang des Berichts umfasst die neuesten Trends und Technologien sowie die Auswirkungen von COVID-19 auf den Markt. Der Bericht zum indischen Zweirad Mietmarkt deckt die Segmentierung nach Zweirad-Typ (Motorrad, Roller), Mietdauertyp (Kurzzeit, Langzeit) und Anwendung (Touren, Pendeln) ab.

| Motorrad |

| Roller |

| Verbrennungsmotor |

| Elektrisch |

| Kurzzeit |

| Langzeit |

| Stationsloses Selbstfahren |

| Stationsbasiert |

| Pendeln |

| Touren / Freizeit |

| Einzelverbraucher |

| Unternehmens- und Flottenoperatoren |

| Nach Zweirad-Typ | Motorrad |

| Roller | |

| Nach Antriebsart | Verbrennungsmotor |

| Elektrisch | |

| Nach Mietdauer | Kurzzeit |

| Langzeit | |

| Nach Sharing-Modell | Stationsloses Selbstfahren |

| Stationsbasiert | |

| Nach Anwendung | Pendeln |

| Touren / Freizeit | |

| Nach Endnutzer | Einzelverbraucher |

| Unternehmens- und Flottenoperatoren |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Zweirad Mietmarkt im Jahr 2030 erreichen?

Es wird erwartet, dass er bis 2030 einen Wert von 1,06 Milliarden USD erreicht und dabei mit einer CAGR von 18,15 % wächst.

Welche Antriebskategorie wächst am schnellsten innerhalb der indischen Mietflotten?

Elektrische Zweiräder expandieren mit einer CAGR von 18,27 % aufgrund niedrigerer Betriebskosten und politischer Anreize.

Warum dominieren Kurzzeitmietverträge die Nutzerpräferenzen?

Sie erfüllen episodische Mobilitätsbedürfnisse ohne Eigentumslasten und entfielen 2024 auf 73,45 % des Umsatzanteils.

Wie gestalten Unternehmensflotten-Abonnements den Betreiberumsatz?

B2B-Verträge liefern einen 3- bis 4-fachen Umsatz pro Fahrzeug und wachsen bis 2030 mit einer CAGR von 18,25 %.

Welche regulatorische Maßnahme im Jahr 2025 könnte elektrische Bike-Taxi-Dienste neu gestalten?

Maharashtras Genehmigung von E-Bike-Taxi-Betrieben in Städten mit über 100.000 Einwohnern schafft ein Modell, das voraussichtlich von anderen Bundesstaaten übernommen wird.

Seite zuletzt aktualisiert am: