Größe und Marktanteil des indischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

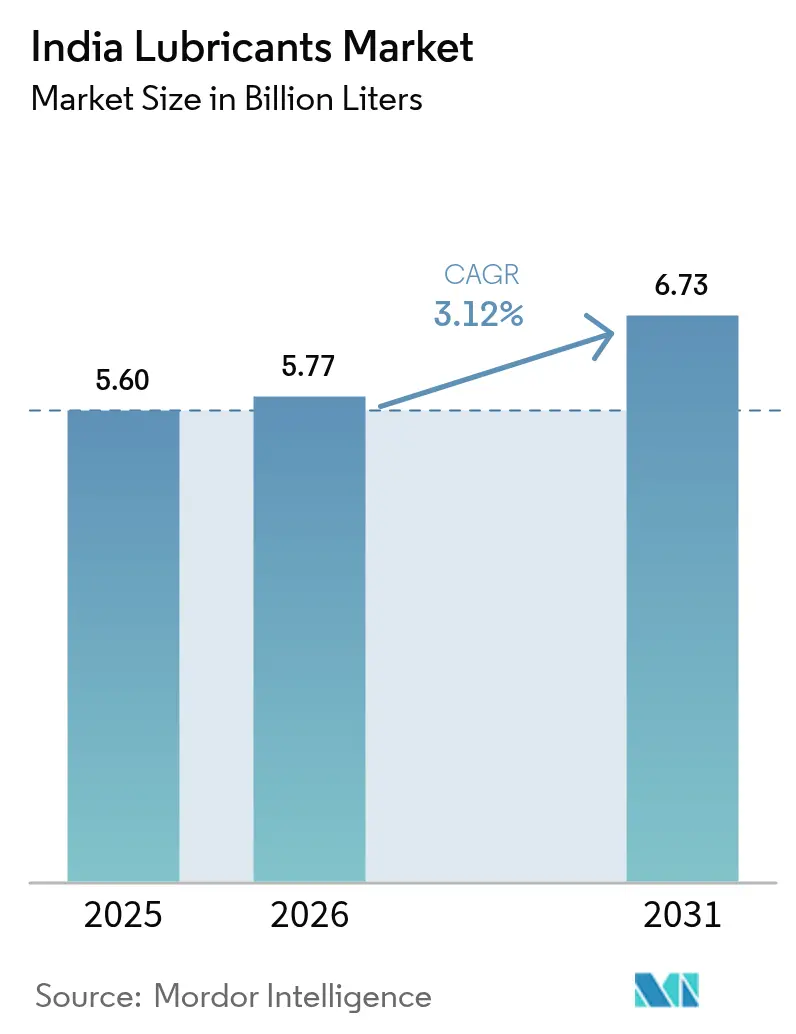

| Marktgröße im Basisjahr (2025) | 5.60 Milliarden Liter |

| Marktvolumen (2026) | 5.77 Milliarden Liter |

| Marktvolumen (2031) | 6.73 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

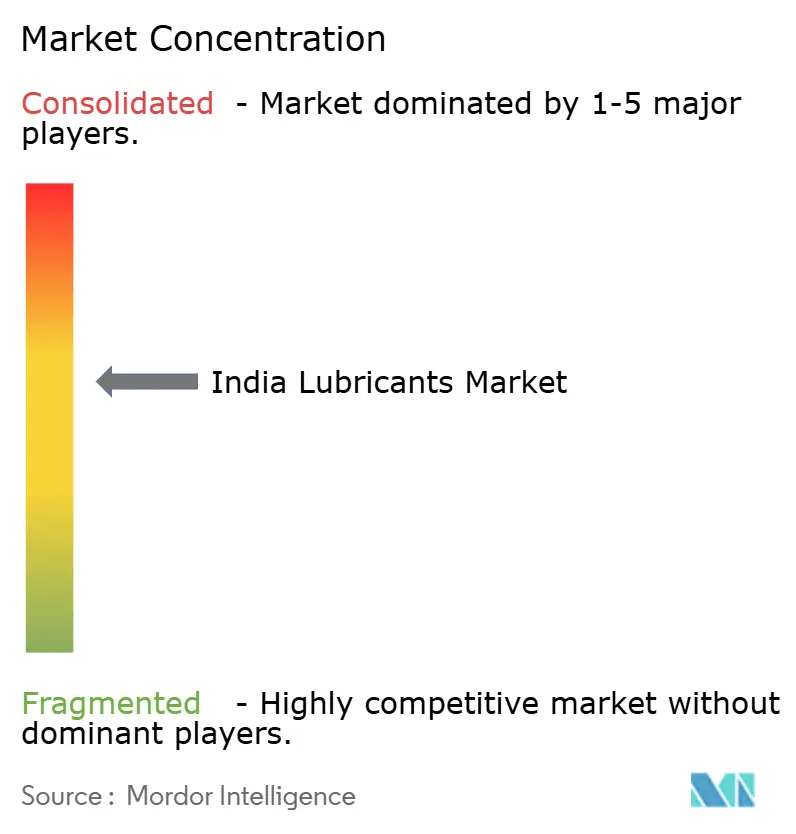

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des indischen Schmierstoffmarkts wird voraussichtlich von 5,60 Milliarden Litern im Jahr 2025 auf 5,77 Milliarden Liter im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,12 % über den Zeitraum 2026–2031 voraussichtlich 6,73 Milliarden Liter erreichen. Ein robuster Fahrzeugbestand, eine expandierende Industrieproduktion und eine entschiedene Verlagerung hin zu Formulierungen der Premiumklasse stützen dieses Wachstum. Innovationen bei synthetischen Produkten, strengere BS-VI- und CAFE-Vorschriften sowie die Einführung digitaler Zustandsüberwachungslösungen fördern höherwertige Verkäufe, auch wenn die Elektromobilität an Fahrt gewinnt. Die industrielle Automatisierung weitet den Bedarf an Präzisionsflüssigkeiten in der Zerspanung, Hydraulik und in Getrieben aus, während organisierte Flottenoperatoren vorausschauende Wartung einsetzen und so die Volumina trotz längerer Ölwechselintervalle aufrechterhalten. Der Wettbewerbsdruck steigt weiter, da inländische Raffinerien ihre Einzelhandelsreichweite nutzen und multinationale Marken Premium-Portfolios positionieren, um den sich wandelnden Endverbraucher-Mix zu erschließen.

Wesentliche Erkenntnisse des Berichts

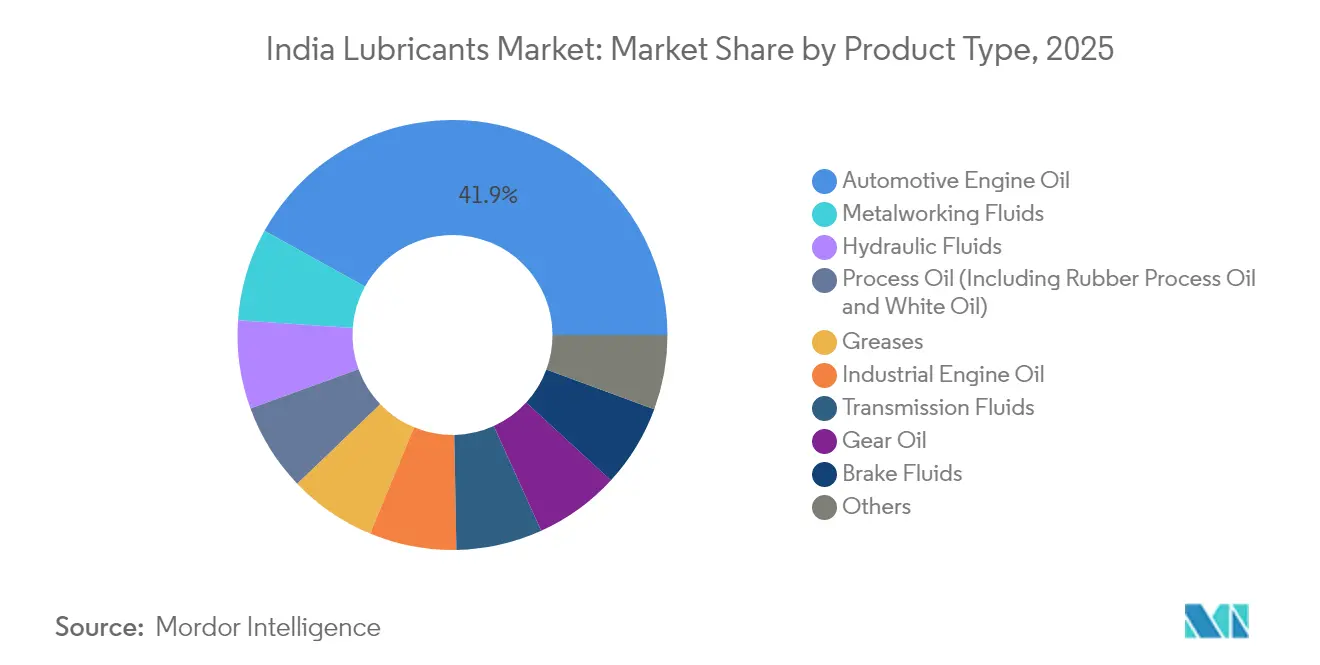

- Nach Produkttyp entfiel auf Kraftfahrzeugmotorenöl im Jahr 2025 ein Marktanteil von 41,95 % am indischen Schmierstoffmarkt, während Metallbearbeitungsflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 5,29 % wachsen werden.

- Nach Endverbraucherbranche führte der Kraftfahrzeugsektor im Jahr 2025 mit einem Umsatzanteil von 54,15 % und wird voraussichtlich bis 2031 die höchste CAGR von 5,16 % verzeichnen.

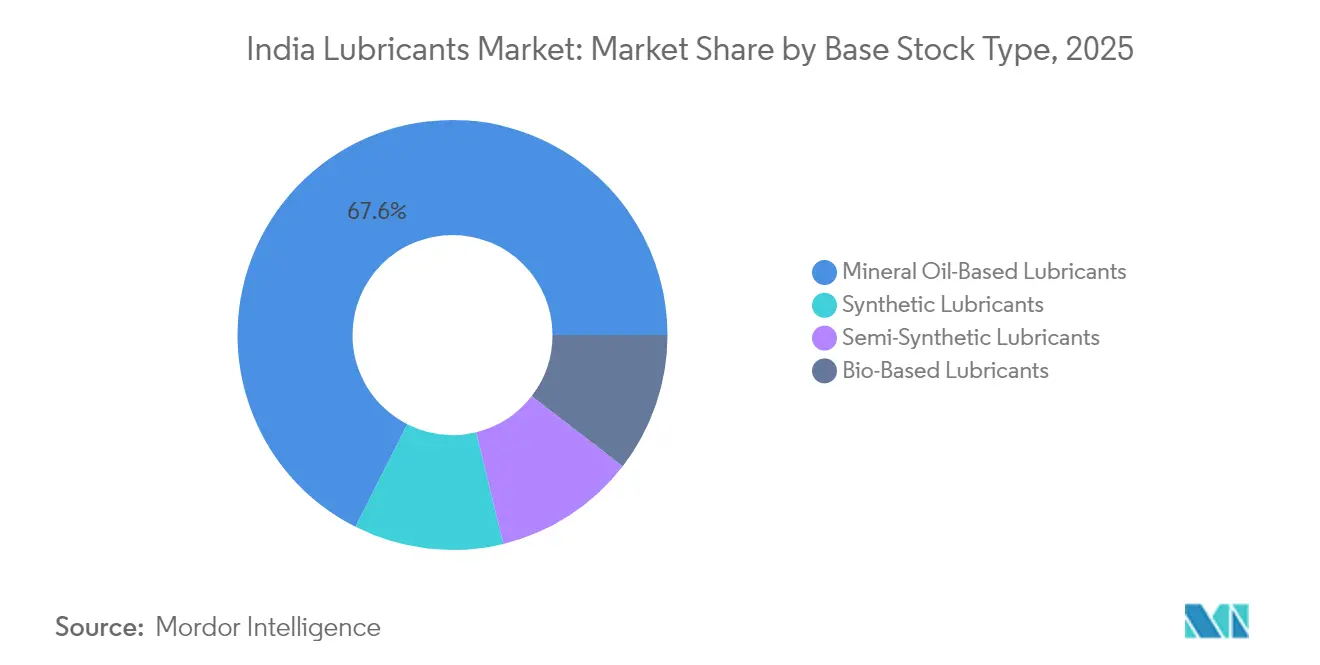

- Nach Basisöltyp entfielen auf mineralölbasierte Qualitäten im Jahr 2025 ein Anteil von 67,55 % an der Größe des indischen Schmierstoffmarkts, während synthetische Alternativen bis 2031 mit einer CAGR von 4,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Schmierstoffmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und steigende Fahrleistung | +0.8% | National, konzentriert in Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Wachstum der Industrieproduktion im Rahmen von „Make in India” | +0.6% | National, mit Fertigungszentren in den westlichen und südlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| BS-VI- und CAFE-Normen fördern Premium-Schmierstoffe | +0.4% | Nationale Umsetzung, städtische Märkte führend bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion der Erdgasflotte erfordert dedizierte Motorenöle | +0.3% | Städtische Zentren, gewerbliche Transportkorridore | Mittelfristig (2–4 Jahre) |

| Digitale Zustandsüberwachung ermöglicht vorausschauende Schmierstoffwechsel | +0.2% | Industriecluster, organisierte Flottenoperatoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und steigende Fahrleistung

Kapazitätserweiterungen bei Personenkraftwagen in den westlichen Bundesstaaten treiben eine anhaltende Nachfrage nach Schmierstoffen an, auch wenn die Elektrifizierung zunimmt. Gewerbliche Flotten legen aufgrund des E-Commerce-Logistikbooms und des Ausbaus von Fernstraßen höhere Jahreskilometerleistungen zurück, was die Häufigkeit des Schmierstoffwechsels erhöht. Organisierte Flottenoperatoren nutzen Telematik, um Ölwechsel zu planen, die Motoren schützen und gleichzeitig Ausfallzeiten minimieren, was die Präferenz für Premium-Synthetikprodukte stärkt. Der Anteil des Kraftfahrzeugsektors von 54,72 % im Jahr 2024 verdeutlicht diesen zentralen Nachfrageanker. Alternde Zweirad- und leichte Nutzfahrzeugflotten stützen zudem die Mineralölvolumina und erhalten eine breite Kundenbasis in ländlichen Märkten aufrecht.

Wachstum der Industrieproduktion im Rahmen von „Make in India”

Staatliche Fertigungsanreize lenken weiterhin Kapital in Zentren für Chemie, Metalle und schwere Maschinen in Gujarat, Maharashtra und Tamil Nadu. Eine steigende Kapazitätsauslastung erhöht den Verbrauch von Hydraulikflüssigkeiten, Getriebeölen und Kompressorschmierstoffen. Das Wachstum in der Präzisionszerspanung bei Automobil- und Luft- und Raumfahrtwerken treibt eine CAGR von 5,51 % bei Metallbearbeitungsflüssigkeiten an, insbesondere bei Schneidölen für die Räum- und Hartmetallschleifbearbeitung. Investitionen in petrochemische Komplexe weiten den Bedarf an Turbinen- und Kompressorölen aus, die bei hohen Temperaturen betrieben werden. Die Präferenz für anwendungsspezifische Formulierungen unterstützt die Migration von Standardqualitäten hin zu leistungsorientierten Synthetikprodukten, die Ölwechselintervalle verlängern und ungeplante Stillstände begrenzen.

BS-VI- und CAFE-Normen fördern Premium-Schmierstoffe

Die landesweite Durchsetzung der BS-VI-Abgasnormen und strengere Kraftstoffeffizienzziele erfordern niedrigviskose 0W-20- und 5W-30-Öle mit fortschrittlichen Additivpaketen. Diese Vorschriften erklären die CAGR von 4,48 %, die synthetische Schmierstoffe trotz der 68,12-prozentigen Dominanz von Mineralölqualitäten verzeichnen. Erstausrüster empfehlen Synthetikprodukte mit verlängerten Ölwechselintervallen, um Katalysatoren und Partikelfilter zu schützen, was höhere Stückerlöse für Schmierstoffmischer stimuliert. Formulierer integrieren Reibungsmodifikatoren und Verschleißschutzchemie, die die Ölfilmstabilität bei den im indischen Fahrbetrieb üblichen erhöhten Motortemperaturen aufrechterhalten. Da konforme Produkte Preisaufschläge erzielen, gewinnen Lieferanten mit Forschungs- und Prüfkapazitäten einen Wettbewerbsvorteil.

Rasche Expansion der Erdgasflotte erfordert dedizierte Motorenöle

Stadtbusflotten und innerstädtische Lieferfahrzeuge wechseln zu komprimiertem Erdgas, das heißer verbrennt als Benzin und die Ventile und Kolbenringe stärker beansprucht. Bharat Petroleums MAK CNG Plus und andere dedizierte Formulierungen bieten verbesserte thermische Stabilität und Oxidationsbeständigkeit, die für diese Motoren unerlässlich sind[1]Bharat Petroleum Corporation Limited, „Partner with MAK”, bpcl.in. Flottenmanager akzeptieren höhere Produktpreise, da die Gesamtbetriebskosten sinken, wenn Motoren sauberer laufen und Ölwechselintervalle sich verlängern. Diese Spezialnachfrage diversifiziert die Erlöse und federt teilweise einen künftigen Rückgang der traditionellen Dieselvolumina ab. Die Premiumisierung fördert zudem die Markentreue bei Flottenoperatoren, die technischen Support und nahtlose Leistungsgarantien schätzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Basisöl- und Additivpreisen | -0.5% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung von Elektrofahrzeugen dämpft die Nachfrage nach Schmierstoffen für Verbrennungsmotoren | -0.4% | Städtische Zentren, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Basisölen der Gruppe III/IV | -0.3% | National, insbesondere Premium-Segmente betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Basisöl- und Additivpreisen

Basisöle der Gruppe I machen einen wesentlichen Anteil vieler Fertigmischungen aus, sodass Rohpreisschwankungen die Margen der Mischer schnell erodieren. Indien baut seine inländische Basisölkapazität aus, doch Premium-Qualitäten der Gruppen III und IV müssen weiterhin importiert werden, was Formulierer Währungsschwankungen und Frachtpreisanstiegen aussetzt[2]Weltbank, „Commodity Markets Outlook April 2025”, worldbank.org. Additivpakete, insbesondere Dispergatoren und Reibungsmodifikatoren, die in BS-VI-konformen Synthetikprodukten verwendet werden, sind ebenfalls anfällig für Lieferkettenunterbrechungen bei globalen Ereignissen. Kleinere regionale Mischer haben Schwierigkeiten, Lagerbestände aufzubauen, und könnten Marktanteile an integrierte Raffinerien abgeben, die Rohstoffvolatilität effektiver managen. Häufige Preisanpassungen können kostensensible Nutzer zu Produkten niedrigerer Qualität verleiten oder Ölwechselintervalle verlängern, was das kurzfristige Volumenwachstum im indischen Schmierstoffmarkt dämpft.

Beschleunigte Einführung von Elektrofahrzeugen dämpft die Nachfrage nach Schmierstoffen für Verbrennungsmotoren

Staatliche Ziele sehen eine Elektrifizierungsquote von 30 % bei Personenkraftwagen bis 2030 vor, was das Volumen bei Kraftfahrzeugmotorenölen verringern könnte. Elektroantriebe eliminieren die Kurbelgehäuseschmierung und verwenden häufig versiegelte Getriebe mit reduziertem Flüssigkeitsbedarf. Elektrische Plattformen schaffen jedoch neue Anforderungen an Wärmemanagementflüssigkeiten und Spezialschmierfette für Motorlager und Batteriemodule. Schmierstofflieferanten verlagern Forschungsbudgets in diese Segmente und erweitern gleichzeitig ihre Industrieportfolios, um den voraussichtlichen langfristigen Rückgang der Nachfrage nach Schmierstoffen für Verbrennungsmotoren auszugleichen. Während des Übergangs sollten das parallele Wachstum bei Hybridfahrzeugen und ein erheblicher Altfahrzeugbestand den indischen Schmierstoffmarkt weiter wachsen lassen, wenn auch in moderaterem Tempo.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Motorenöle sichern Volumina, während Metallbearbeitungsflüssigkeiten überdurchschnittlich wachsen

Kraftfahrzeugmotorenöl hielt im Jahr 2025 einen Marktanteil von 41,95 % am indischen Schmierstoffmarkt, was den großen Fahrzeugbestand des Landes und die staubige Betriebsumgebung widerspiegelt, die den Ölabbau beschleunigt. Starker Verkehr und hohe Umgebungstemperaturen verkürzen die Ölwechselintervalle und sichern Wiederholungskäufe für Personenkraftwagen, Nutzfahrzeuge und Zweiräder. Industriemotorenöle unterstützen Dieselgeneratoren, Erdbewegungsmaschinen und Schiffsmotoren, die den Hafenbetrieb antreiben, und bilden eine stabile Basis für hohe Volumina. Getriebe- und Getriebeöle begleiten den Anstieg der Fahrzeugproduktion, während Schmierfette Lager in schweren Maschinen sichern und einen ausgewogenen Produktmix aufrechterhalten.

Metallbearbeitungsflüssigkeiten werden voraussichtlich mit einer CAGR von 5,29 % wachsen – der höchsten aller Kategorien –, angetrieben durch eine Zunahme der Präzisionszerspanung für Automobil- und Luft- und Raumfahrtkomponenten. Schneidöle bieten überlegene Schmierung und Wärmeableitung beim Wälzfräsen und Räumen, während lösliche Öle Werkzeuge beim Hochgeschwindigkeitsfräsen von Aluminium schützen. Kautschuk- und weiße Prozessöle dienen Reifen- und Lebensmittelanwendungen, wobei regulatorische Reinheitsnormen eine Premiumpreisgestaltung ermöglichen. Der Bedarf an Bremsflüssigkeiten bleibt stabil, da selbst Rekuperationsbremssysteme hydraulische Kreisläufe für Not- und Parkfunktionen behalten. Insgesamt erheben diese Trends Spezialflüssigkeiten zu einem strategischen Wachstumshebel im breiteren indischen Schmierstoffmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche – Kraftfahrzeuge dominieren, während industrielle Diversifizierung zunimmt

Der Kraftfahrzeugsektor trug im Jahr 2025 54,15 % zur Größe des indischen Schmierstoffmarkts bei und wird bis 2031 voraussichtlich auch am schnellsten mit einer CAGR von 5,16 % wachsen. Der Besitz von Personenkraftwagen steigt in städtischen Zentren, was eine Verlagerung hin zu mittelklassigen Synthetikprodukten mit längerer Lebensdauer fördert. Gewerbliche Flotten, insbesondere in der Logistik, benötigen Dieselmotorenöle und Antriebsstrangflüssigkeiten, die intensiven Betriebszyklen standhalten. Der Zweiradbestand ist der weltweit größte, wo günstige Mineralöle noch vorherrschen, aber eine schrittweise Verlagerung hin zu höheren Spezifikationen in organisierten Servicekanälen sichtbar ist.

Schwere Ausrüstung in Bau, Bergbau und Landwirtschaft ist ein weiterer zentraler Nutzer, der Hydraulikflüssigkeiten verbraucht, die Wasserverunreinigung und extremen Lasten widerstehen. Öffentliche Infrastrukturprogramme treiben die Nachfrage nach Bagger- und Kranschmierstoffen an und sichern Basisvolumina. Marineschmierstoffe bedienen Indiens ausgedehnte Küstenlinie mit Formulierungen, die den IMO-Anforderungen zur Einhaltung von Niedrigschwefelkraftstoff entsprechen. Die Luft- und Raumfahrt ist zwar ein Nischenmarkt, erfordert jedoch ultrareines Schmierfett und Turbinenöle, die von der Verteidigungsforschungs- und Entwicklungsorganisation zertifiziert sind, und markiert damit einen Weg zur technologiegetriebenen Differenzierung.

Nach Basisöltyp – Mineralöle behalten ihre Skalierung, Synthetikprodukte erschließen Wertpotenzial

Mineralische Basisöle halten im Jahr 2025 noch immer einen Anteil von 67,55 % an der Größe des indischen Schmierstoffmarkts, aufgrund ihrer Kostenvorteile und der breiten Raffinerieintegration. Materialien der Gruppe I funktionieren gut in älteren Dieselmotoren und landwirtschaftlichen Pumpen, wo Erschwinglichkeit oft Vorrang vor Leistung hat. Halbsynthetische Mischungen bieten bescheidene Verbesserungen mit begrenztem Polyalphaolefingehalt und gewinnen Akzeptanz bei mittelklassigen Personenkraftwagen und Taxis, die eine Balance zwischen Preis und Schutz suchen.

Synthetikprodukte verzeichnen die höchste CAGR von 4,41 %, angetrieben durch BS-VI-Emissionsnormen und OEM-Erstbefüllungsvorschriften. Formulierungen der Gruppen III und IV bieten stabile Viskosität über einen breiten Temperaturbereich, verbessern die Kraftstoffeffizienz und verlängern die Motorlebensdauer. Biobasierte Basisöle befinden sich noch in einem frühen Stadium, profitieren jedoch von der Ecomark-Regel 2024 des Büros für indische Standards, die Biologisch abbaubarkeit in umweltsensiblen Anwendungen belohnt. Da Endverbraucher die Gesamtkosten gegen die Betriebszeit abwägen, sind Synthetikprodukte bereit, ihren Anteil am indischen Schmierstoffmarkt auszubauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien, angeführt von Maharashtra und Gujarat, beherbergt konzentrierte Automobilmontagewerke von Tata Motors, Maruti Suzuki und Hyundai und ist damit das größte Einzelverbrauchszentrum für Motor- und Prozessöle. Hafeninfrastruktur, Stahlwerke und petrochemische Komplexe schaffen weiteren Bedarf an Turbinen- und Kompressorschmierstoffen und festigen den Lieferantenfokus auf diesen Korridor. Servicestationen hier bevorraten höherwertige 0W-20- und 5W-30-Qualitäten, die durch Werksgarantien vorgeschrieben sind, was die Durchdringung von Premiumprodukten beschleunigt.

Tamil Nadu entwickelt sich zu einer südlichen Hochburg mit integrierten Lieferketten, die Komponentenschmieden, Fahrzeugmontage und Schiffbau umfassen. Die Nachfrage steigt bei Motorenölen, Hydraulikflüssigkeiten und Metallbearbeitungskühlmitteln, da Werke ihre Exporte steigern. Die Reichweite organisierter Kanäle unterstützt die Diversifizierung des Produktmixes, einschließlich Synthetikprodukte für Personenkraftwagen und Erstbefüllung für neue Energiefahrzeuge.

Nördliche Bundesstaaten wie Haryana und Uttar Pradesh tragen durch landwirtschaftliche Ausrüstung und eine wachsende leichte Nutzfahrzeugflotte erhebliche Volumina bei. Obwohl die Markenpräsenz außerhalb großer Städte fragmentiert bleibt, weiten ländliche Initiativen wie BPCLs Händlernetz auf Taluka-Ebene den Zugang zu Originalprodukten aus. Östliche und nordöstliche Bundesstaaten liegen beim Verbrauch derzeit zurück; der Infrastrukturausbau im Rahmen der Politik der Investitionsregionen für Erdöl, Chemie und Petrochemie wird jedoch voraussichtlich die Schmierstoffnachfrage langfristig ankurbeln.

Regulatorisches Umfeld

Der indische Schmierstoffsektor unterliegt dem Petroleum and Natural Gas Regulatory Board (PNGRB) Act, 2006, zusammen mit Kontrollen der Produktverarbeitung und -verteilung im Rahmen der Lubricating Oils and Greases (Processing, Supply and Distribution Regulation) Order, 1987. Die Lubricating Oil and Greases (Processing, Supply and Distribution Regulation) Amendment Order, 2024 (bekannt gegeben am 3. Mai 2024) verstärkt die Compliance-Anforderungen entlang der Verarbeitungs- und Lieferketten, während die PNGRB Technical Standards and Specifications (T4S) für Einzelhandelsstandorte sowie zugehörige Lager- und Handhabungspraktiken gelten.

Die technische Konformität wird durch Spezifikationen des Bureau of Indian Standards (BIS) für wichtige Schmierstoffkategorien geprägt, einschließlich IS 13656:2019 für Motorölwannen von Kraftfahrzeugen und weiterer geltender Schmierstoffnormen, auf die sich Formulierer und OEM-orientierte Lieferanten beziehen. Die Petroleum and Natural Gas Rules, 2025 (bekannt gegeben am 9. Dezember 2025) verschärfen zudem die betrieblichen und datenbezogenen Anforderungen für Mineralölaktivitäten und erhöhen die Dokumentations- und Compliance-Last für Marktteilnehmer, die Grundöle und Fertigschmierstoffe verarbeiten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Grundölversorgung (heimische Raffinerien sowie Importe), die Additivbeschaffung, das Mischen und Verpacken, die Lagerung in Depots und Verteilzentren sowie den Mehrkanalvertrieb über Netzwerke von Mineralölgesellschaften (OMC), Distributoren, Werkstätten und industrielle Direktverkäufe an OEMs und Werke. Staatliche OMCs (IndianOil, BPCL, HPCL) verankern die vorgelagerte Integration und die landesweite Marktreichweite über Tankstellennetze, während private und multinationale Marken über Premiumformulierungen, Werkstattprogramme und OEM-Partnerschaften konkurrieren.

Zwei strukturelle Belastungspunkte prägen die Betriebsabläufe: die Importabhängigkeit bei höherwertigen Grundölen und die steigende Compliance-Last im Umgang mit Altöl. Ab dem 1. April 2024 verpflichten Extended Producer Responsibility (EPR)-Vorgaben im Rahmen der Hazardous and Other Wastes (Management and Transboundary Movement) Second Amendment Rules, 2023 Hersteller und Importeure zur Teilnahme an Sammel- und Recyclingsystemen, wodurch sich der Wert zugunsten von Akteuren mit skalierbarer Sammlung, Rückverfolgbarkeit und konformen Recycling-Partnerschaften verschiebt. Dies fördert die Konsolidierung im unorganisierten Segment und erhöht die strategische Bedeutung von Rerefining- und zertifizierten Rückgewinnungskanälen neben dem konventionellen Mischen und Vertrieb.

Wettbewerbslandschaft

Staatliche Raffinerien nutzen ihre umfangreichen Kraftstoffeinzelhandelsnetze, um Markenschmierstoffe an über 70.000 Tankstellen landesweit zu vertreiben. Die nachgelagerte Integration schützt sie vor Basisölpreisvolatilität und unterstützt eine aggressive Preisgestaltung bei Mineralölqualitäten. Multinationale Unternehmen kontern mit Premium-Synthetikprodukten, globalen OEM-Allianzen und digitalen Serviceplattformen, die Flottenausfallzeiten und reduzierte Gesamtbetriebskosten versprechen. Auch Regulierung verändert den Wettbewerb. Das Ecomark-Umweltlabel 2024 erhöht die Formulierungsanforderungen und begünstigt etablierte Unternehmen mit Forschungs- und Entwicklungsressourcen, die geringe Toxizität und hohe biologische Abbaubarkeit zertifizieren können. Kleinere Mischer ohne Additivwissenschaft oder strenge Qualitätslabore könnten sich in unorganisierte Märkte zurückziehen oder konsolidieren. Insgesamt wird der Wettbewerb voraussichtlich zunehmen, da Unternehmen um Anteile im wachsenden, aber sich wandelnden indischen Schmierstoffmarkt kämpfen.

Marktführer der indischen Schmierstoffbranche

Indian Oil Corporation Limited

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Importabhängigkeit bei Group II/III-Grundölen und Premium-Synthetiköl schafft Freiräume für heimische Grundölprojekte und Rückwärtsintegration, die die Verfügbarkeit von Rohstoffen für höherwertige Formulierungen stabilisieren können. Ein konkretes Beispiel ist Chennai Petroleum Corporation Limited (CPCL), das im Mai 2026 mit den Arbeiten an einer Lube Oil Base Stock (LOBS)-Anlage in der Manali-Raffinerie beginnt (Investition von INR 1.600 crore), um etwa 242.000 Tonnen pro Jahr an Group II- und Group III-Grundölen zu produzieren. Dies unterstützt den Übergang zu BS-VI- und OEM-empfohlenen niedrigviskosen Schmierstoffen und verringert die Anfälligkeit gegenüber externen Versorgungsstörungen.

Zirkularität und compliance-orientierte Sammelnetzwerke bieten ebenfalls eine Chance, da die EPR-Anforderungen ab dem Geschäftsjahr 2024-25 schrittweise ausgeweitet werden, was Lieferanten begünstigt, die Rücknahmesysteme für Altöl, Rückverfolgbarkeit und Rerefining-Verbindungen aufbauen können, während sie die Markensicherheit im Aftermarket aufrechterhalten. Staatliche Maßnahmen, die den Kostendruck auf kritische petrochemische Inputs durch eine vollständige Zollbefreiung bis zum 30. Juni 2026 vorübergehend gesenkt haben, verdeutlichen aktive politische Instrumente, die die nachgelagerte Input-Ökonomie beeinflussen. Auf der Nachfrageseite setzt sich die Premiumisierung in Automobil- und Industrieanwendungen fort, wo Zustandsüberwachung und OEM-orientierte Service-Fill-Programme höherwertige Verkäufe unterstützen, während der Übergang zur Elektromobilität angrenzende Bedarfe für Spezialfette und Wärmemanagementflüssigkeiten schafft, da Lieferanten ihre Portfolios über konventionelle Motoröle hinaus erweitern.

Aktuelle Branchenentwicklungen

- Juli 2026: BPCL und IFP Petro Products Pvt. Ltd unterzeichneten ein Memorandum of Understanding zum Aufbau eines landesweiten Ökosystems für die Sammlung, Rückverfolgbarkeit und Rerefining von gebrauchtem Schmieröl (ULO). Die Zusammenarbeit steht im Einklang mit den strengeren EPR-Verpflichtungen und stärkt die zirkuläre Lieferkette, die für eine verbesserte Rohstoffrückgewinnung und Compliance-Bereitschaft von Schmierstoffherstellern und -importeuren erforderlich ist.

- Mai 2026: Hindustan Petroleum Corporation Limited (HPCL) schloss eine Vereinbarung mit LANXESS zur Vermarktung von Luftfahrt- und Industrieschmierstoffen der Marke LANXESS in ganz Indien und der SAARC-Region. Die Partnerschaft erweitert das adressierbare Premium-Industrieportfolio von HPCL und fügt markenbezogene Spezialisierung in Segmenten hinzu, in denen Zertifizierung und Leistungssicherheit die Beschaffung beeinflussen.

- August 2024: Indian Oil Corporation Limited (IndianOil) und Rashtriya Ispat Nigam Limited (RINL) unterzeichneten eine fünfjährige Vereinbarung zur Lieferung von Hydraulik- und Schmierölen sowie Fetten für den Zeitraum 2024-2029. Die Vereinbarung unterstützt langfristige industrielle Abnahmeverpflichtungen und stärkt die Position von IndianOil bei großen Industriekunden, bei denen Zuverlässigkeit und technischer Service wiederkehrende Absatzmengen antreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Fertigschmierstoffe, die in Indien im Automobil- und Industriebereich verbraucht werden, primär gemessen in Volumen (Liter) und anschließend interpretiert anhand des Produktmixes und der Nutzungsintensität über die wichtigsten Endanwender.

Ausschlüsse des Anwendungsbereichs: Wir schließen Fette und angrenzende Flüssigkeiten aus, die als Kühlmittel oder andere Automobilchemikalien vermarktet und verwendet werden, wenn sie nicht als Schmierstoffe vermarktet und genutzt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Kautschukprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatorenöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Kraftfahrzeuge

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

- Marine

- Luft- und Raumfahrt

- Schwere Ausrüstung

- Bau

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Kraftfahrzeuge

- Nach Basisöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung legt die Leitplanken für Nachfragepools und realistische Wachstumstreiber in Indien fest. Wir beginnen mit öffentlichen Datensätzen, die die Schmierstoffnutzung erklären, wie Fahrzeugzulassungen und Parc-Signale, Informationen zu Raffinerien und Grundölen sowie Trends der Industrieproduktion.

Zu den genutzten Quellen zählen beispielsweise das Ministry of Road Transport and Highways für Fahrzeugindikatoren, die Petroleum Planning and Analysis Cell für Erdöl- und verwandte Statistiken, die Society of Indian Automobile Manufacturers für Produktions- und Verkaufsmitteilungen sowie staatliche Handelsdaten für Import- und Exportprüfungen von Grundölen und Additiven. Wir prüfen zudem BIS-Bekanntmachungen und andere öffentliche regulatorische Aktualisierungen, die Ölwechselintervalle und Produktspezifikationen beeinflussen, und validieren den Kontext anhand von Unternehmensberichten, Investorenpräsentationen und angesehener Wirtschaftspresse. Für die Marktkartierung und schnellere Plausibilitätsprüfungen auf Unternehmensebene wurde zudem ein kostenpflichtiges Abonnement mit schmierstoffspezifischen Informationen und Preisdetails genutzt. Dies sind beispielhafte Quellen, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Daten zu sammeln, zu überprüfen und Annahmen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um das zu bestätigen, was die Sekundärsignale nicht vollständig zeigen können, insbesondere hinsichtlich Produktmix, Kanalmargen und der Geschwindigkeit, mit der Synthetik- und Halbsynthetiköle übernommen werden. Wir sprachen mit Interessengruppen entlang der gesamten Wertschöpfungskette, einschließlich Mischbetrieben, Grundöl- und Additivlieferanten, Distributoren, Käufern auf Werkstattebene und industriellen Beschaffungsteams, wobei die Abdeckung ausgewogen über die wichtigsten Nachfragecluster in Nord-, West-, Süd- und Ostindien gehalten wurde.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 21% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 19% | |

| Kleinere Akteure: 22% | Manager: 60% |

Marktgrößenbestimmung und Prognose

Das Kernmodell verwendet einen Top-Down-Ansatz, bei dem Fahrzeugbestandssignale und Indikatoren der Industrieaktivität in Schmierstoffverbrauch übersetzt und anschließend anhand des Ölwechselintervallverhaltens und der Produktartaufteilung angepasst werden. Sobald der Nachfragepool gebildet ist, wird er weiter durch Produktkategorien gefiltert (wie Motoröle, Getriebeflüssigkeiten, Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten, Turbinenöle und Prozessöle), um Doppelzählungen zwischen Automobil- und Industrienutzung zu vermeiden.

Um die Gesamtwerte fundiert zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, einschließlich Kanalprüfungen bei Packungsgrößen und Umsatz, sowie stichprobenweise Volumen nach durchschnittlicher Verkaufspreislogik für einige stark sichtbare Kategorien. Zu den wichtigsten Inputs in Indien zählen die Entwicklung des Fahrzeugbestands bei Nutzfahrzeugen und Zweirädern, Trends bei Fracht- und Flottenauslastung, BS-VI-bedingte Spezifikationsänderungen, die die Ölwechselhäufigkeit verändern, die Dynamik der Industrieproduktion in schmierstoffintensiven Branchen sowie die Verschiebung des Anteils zugunsten synthetischer und halbsynthetischer Sorten. Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das sich an Primärrückmeldungen zu Trends bei Ölwechselintervallen, dem Tempo der Premiumisierung und dem Zeitpunkt industrieller Investitionsausgaben orientiert, während etwaige Datenlücken bei kleineren Endanwendungen durch konservative Intensitätsfaktoren behandelt werden, die während der Validierung überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültigen Gesamtwerte nicht auf einer einzigen Annahme beruhen. Modellergebnisse werden mit unabhängigen Signalen wie der Richtung des Fahrzeugbestands, der Verfügbarkeit von Grundöl und Handelsbewegungen sowie von Marktteilnehmern mitgeteilten Verbrauchsmustern auf Kategorieebene verglichen, und Anomalien werden untersucht, bis die Treiber verstanden sind.

Vor der endgültigen Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, mit Abweichungsprüfungen auf Kategorie- und Endnutzungsebene, damit Ausreißer sichtbar werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Regulierungsänderungen, starke Bewegungen der Grundölpreise oder Nachfrageschocks in wichtigen Branchen. Unmittelbar vor der Lieferung führen wir eine abschließende Prüfung aktueller öffentlicher Veröffentlichungen durch und kontaktieren Experten erneut, wenn sich ein wichtiger Input verändert hat.

Vergleich der Marktschätzung von Mordor Intelligence für den indischen Schmierstoffmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den indischen Schmierstoffmarkt können weit voneinander abweichen, da nicht jeder das Gleiche misst und einige Berichte Wert und Volumen mischen, ohne die zugrunde liegende Preislogik der Umrechnung anzugeben. Unterschiede ergeben sich auch daraus, was als Schmierstoffe im Vergleich zu angrenzenden Automobilchemikalien gezählt wird, und ob der Anwendungsbereich nur Fertigschmierstoffe umfasst oder Teile der Grundölkette einschließt.

Die Richtung des Fahrzeugbestands, PPAC-bezogene Erdölstatistiken sowie Import- und Exportprüfungen sind die Ankerpunkte, die die Schätzung von Mordor Intelligence an den Verbrauch von Fertigschmierstoffen in Indien binden, der dann nach Produktart aufgeteilt und durch das Ölwechselintervallverhalten verfeinert wird. Wenn andere Schätzungen wertorientiert sind, ergibt sich die Streuung häufig aus angenommenen durchschnittlichen Verkaufspreisen, der Behandlung von Industrieschmierstoffen im Vergleich zu Gesamtschmierstoffen und der Häufigkeit, mit der das Basisjahr für Inflation und Mixverschiebung aktualisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,60 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 7,20 Mrd. USD (2024) | Verwendet eine wertorientierte Betrachtung und ein früheres Basisjahr, was unterschiedliche durchschnittliche Verkaufspreise und Premiumisierungsannahmen einbeziehen kann, und es ist nicht immer klar, wie Industrieschmierstoffe und angrenzende Flüssigkeiten getrennt werden. |

| Fachzeitschrift B | 13,05 Mrd. USD (2024) | Konzentriert sich ausschließlich auf Industrieschmierstoffe und berichtet in Wertangaben, was tendenziell zu überhöhten Gesamtwerten führt, wenn im Vergleich zu einem Volumenanker für alle Schmierstoffe die Preisstruktur und Kanalmargen nicht angegeben werden. |

Der Vergleich zeigt, dass die meisten Abweichungen durch Grenzen des Anwendungsbereichs und Entscheidungen bei der Preisumrechnung erklärt werden, nicht durch eine einzelne Nachfrageannahme. Indem der Nachfragepool nachvollziehbar an Fahrzeugbestand- und Industrieaktivitätssignale gebunden bleibt und anschließend klare Produkt- und Nutzungsregeln angewendet werden, bleibt die endgültige Marktgröße leichter reproduzierbar und aktualisierbar, wenn neue öffentliche Indikatoren vorliegen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Schmierstoffmarkt im Jahr 2026?

Der Markt wird voraussichtlich im Jahr 2026 5,77 Milliarden Liter umfassen und bis 2031 auf 6,73 Milliarden Liter anwachsen.

Welches Segment hält den größten Anteil am indischen Schmierstoffmarkt?

Kraftfahrzeugmotorenöl bleibt das führende Segment mit einem Anteil von 41,95 % im Jahr 2025.

Wie hoch ist die prognostizierte CAGR für die Nachfrage nach Kraftfahrzeugschmierstoffen?

Kraftfahrzeuganwendungen werden bis 2031 voraussichtlich mit einer CAGR von 5,16 % wachsen.

Warum gewinnen synthetische Schmierstoffe an Bedeutung?

BS-VI- und CAFE-Vorschriften, längere Ölwechselintervalle und OEM-Empfehlungen steigern die Nachfrage nach Synthetikprodukten, die bis 2031 voraussichtlich eine CAGR von 4,41 % verzeichnen werden.

Welche Region verbraucht in Indien die meisten Schmierstoffe?

Westindien, insbesondere Maharashtra und Gujarat, führt beim Verbrauch aufgrund seiner dichten Automobil- und Industriecluster.

Wie werden Elektrofahrzeuge die Schmierstoffnachfrage beeinflussen?

Elektrofahrzeuge werden das Motorenölvolumen im Laufe der Zeit reduzieren, schaffen jedoch neue Anforderungen an Wärmemanagementflüssigkeiten und Spezialschmierfette, die einen Teil des Rückgangs ausgleichen.

Seite zuletzt aktualisiert am: