Indien-Beleuchtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

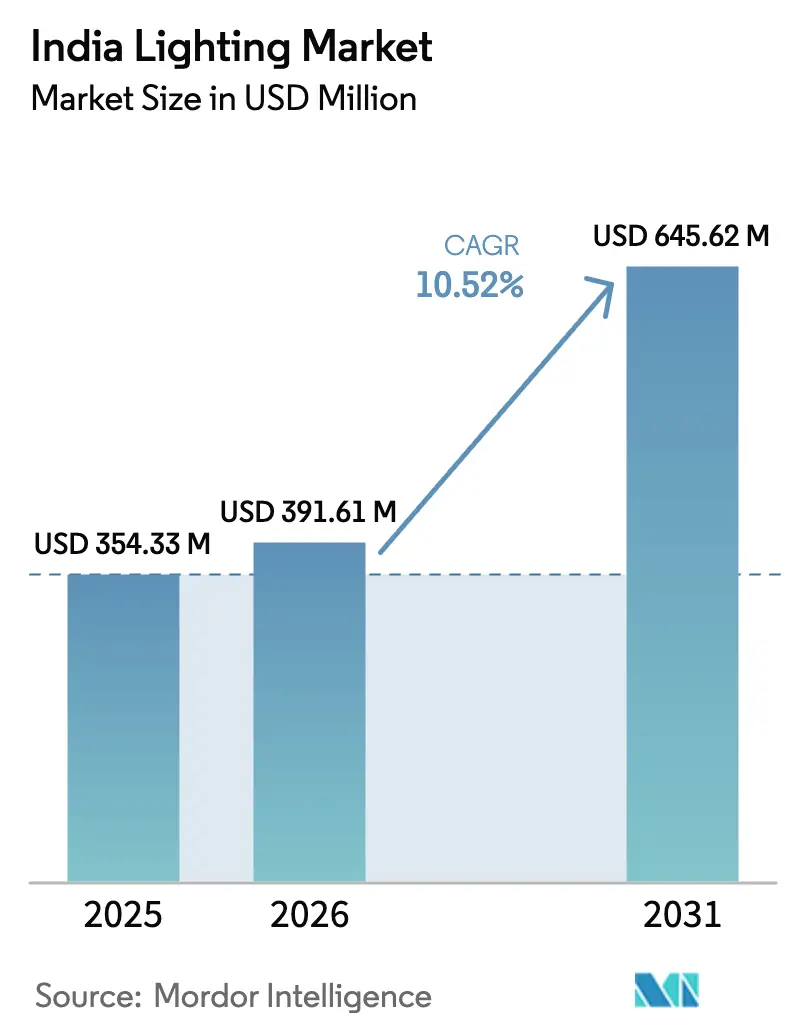

| Marktgröße im Basisjahr (2025) | 354.33 Millionen US-Dollar |

| Marktgröße (2026) | 391.61 Millionen US-Dollar |

| Marktgröße (2031) | 645.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

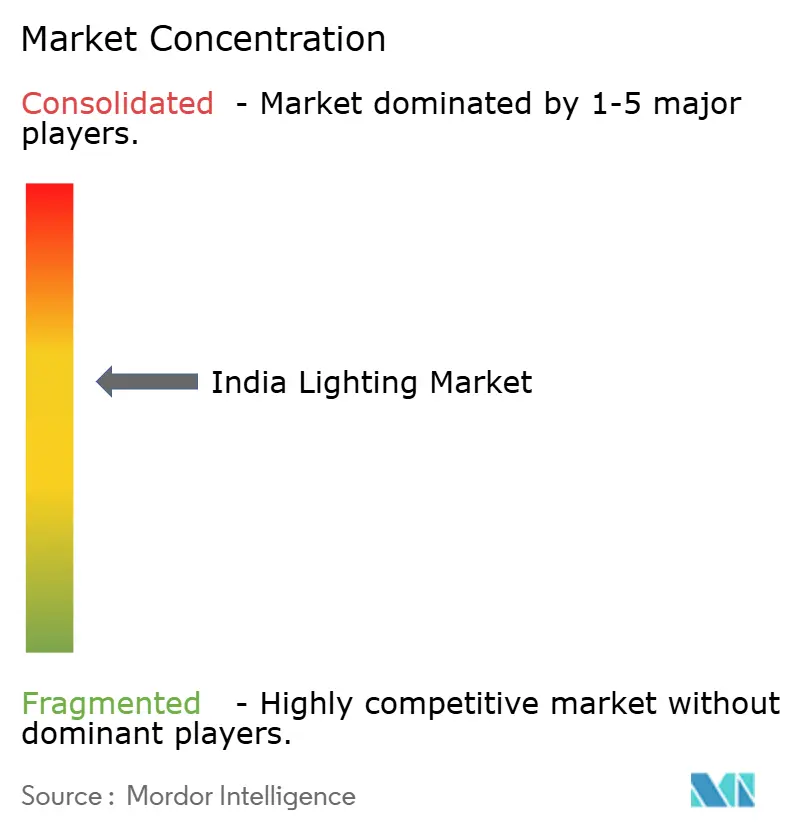

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Beleuchtungsmarkt Analyse von Mordor Intelligence

Die Größe des Indien-Beleuchtungsmarktes soll von 354,33 Mio. USD im Jahr 2025 auf 391,61 Mio. USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 645,62 Mio. USD bei einer CAGR von 10,52 % über den Zeitraum 2026–2031 erreichen. Ausgaben für städtische Infrastruktur im Rahmen der Smart Cities Mission, staatliche Großbeschaffungen von LED-Glühbirnen und verbindliche Energieeffizienzcodes für Gebäude verankern weiterhin die Nachfrage und senken die Gesamtbetriebskosten. Die Stern-Kennzeichnung des Büros für Energieeffizienz (Bureau of Energy Efficiency, BEE) und die Regeln des Energieeinspargebäudecodes (Energy Conservation Building Code, ECBC) verlagern die Käuferpräferenz kontinuierlich hin zu Hochleistungsleuchten, während Preiserosion bei Großausschreibungen den Massenzugang zur LED-Technologie eröffnet hat. Die Wettbewerbsintensität bleibt hoch, da inländische Marktführer, globale multinationale Unternehmen und regionale Spezialisten alle darum wetteifern, vernetzte Beleuchtungssoftware, Predictive-Maintenance-Analysen und Fassadenbeleuchtungsdesign in schlüsselfertige Angebote zu bündeln. Exportmöglichkeiten weiten sich ebenfalls aus, da Indien heute als kostenkonkurrenzkräftige Fertigungsbasis für die breitere Asien-Pazifik-Lieferkette sowie für Projekte im schnell wachsenden Nahen Osten und Afrika fungiert.

Wichtigste Erkenntnisse des Berichts

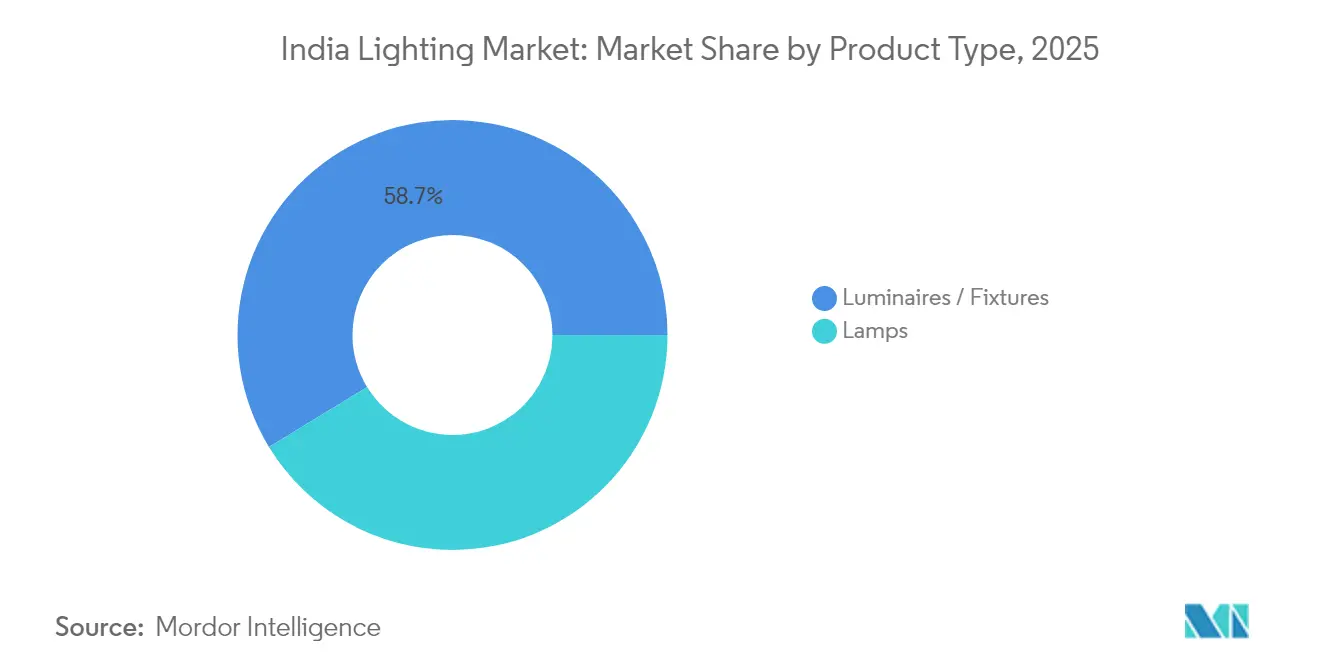

- Nach Produkttyp führten Leuchten/Armaturen mit einem Umsatzanteil von 58,72 % am Indien-Beleuchtungsmarkt im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen.

- Nach Lichtquelle entfiel auf die LED-Technologie ein Marktanteil von 81,35 % am Indien-Beleuchtungsmarkt im Jahr 2025, während das gleiche Segment bis 2031 eine CAGR von 12,05 % erzielen soll.

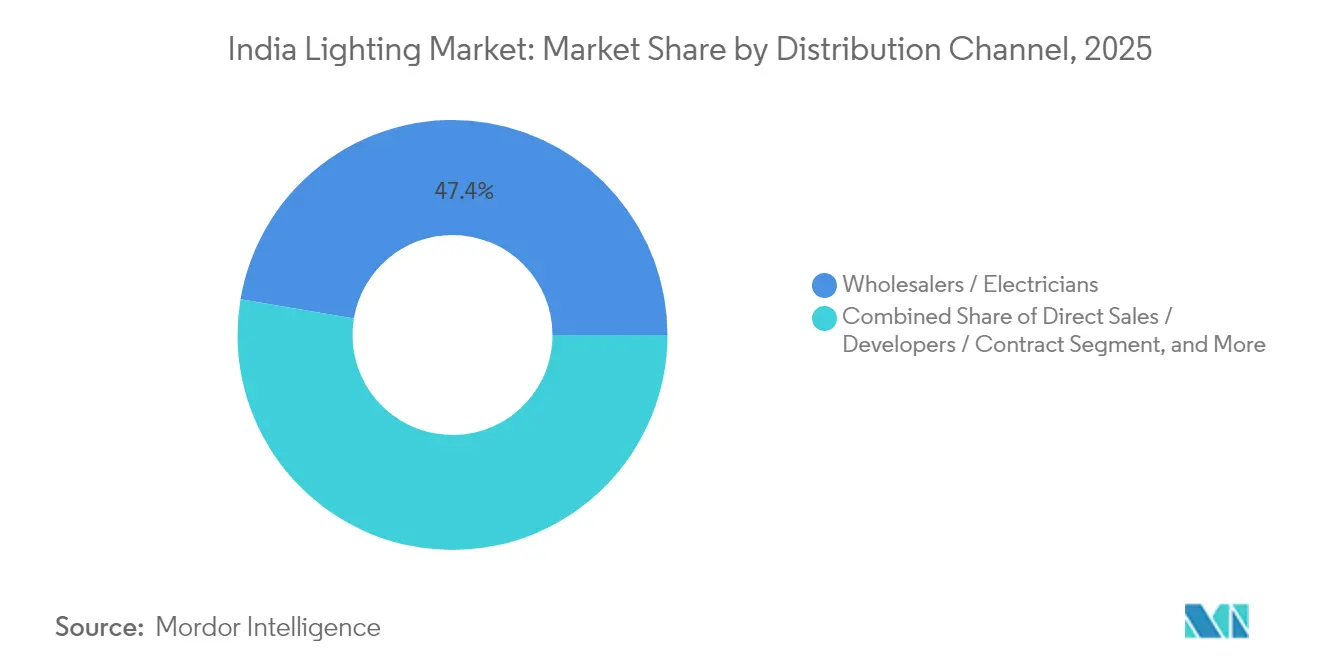

- Nach Vertriebskanal hielten Großhändler/Elektriker einen Anteil von 47,35 % an der Indien-Beleuchtungsmarktgröße im Jahr 2025; Beleuchtungsspezialisten und Sonstige werden zwischen 2026–2031 voraussichtlich mit einer CAGR von 13,12 % expandieren.

- Nach Anwendung dominierte gewerbliche Beleuchtung mit einem Anteil von 41,05 % am Indien-Beleuchtungsmarkt im Jahr 2025, und Außenbeleuchtung steigt mit einer CAGR von 12,96 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Beleuchtungsmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LED-Preiserosion und Energieeffizienzvorgaben | +1.20% | National, mit konzentrierter Auswirkung in Städten der Klasse I | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau der städtischen Infrastruktur (Smart Cities Mission) | +1.50% | 100 Smart Cities, Ausstrahlungseffekte auf Städte der Klasse II/III | Mittelfristig (2–4 Jahre) |

| Staatliche Beschaffung (UJALA und SLNP) | +0.80% | National, mit Schwerpunkt in ländlichen und halbstädtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Fassadenbeleuchtungsprojekten in Städten der Klasse II/III | +0.90% | Städte der Klasse II/III, insbesondere in Gujarat, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage nach DC-Mikronetz- und netzunabhängiger Solarbeleuchtung | +0.70% | Ländliche Gebiete, insbesondere in Odisha, Chhattisgarh, abgelegene Dörfer | Langfristig (≥ 4 Jahre) |

| Integration von Li-Fi-Pilotprojekten in Unternehmensstandorten | +0.60% | Ballungsräume, Unternehmensstandorte in Bangalore, Pune, Hyderabad | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

LED-Preiserosion und Energieeffizienzvorgaben

Die verbindliche ECBC-Konformität für neue Gewerbegebäude sowie die BEE-Stern-Kennzeichnungsanforderungen haben Entwickler dazu gebracht, auf hocheffiziente Leuchten umzusteigen, die 35 %–50 % Energieeinsparungen gegenüber Basisvorschriften erzielen.[1]Büro für Energieeffizienz, „Energieeinspargebäudecode”, BEEIndia.gov.in Die Wettbewerbsausschreibungen von UJALA senkten die Einzelhandelspreise für LED-Glühbirnen von 2014 um 90 % und verteilten 36,87 Crore Einheiten, was LEDs zum universellen Standard machte, auch jenseits von Programmen des öffentlichen Sektors. Da die Stromtarife steigen und die Netto-Null-Verpflichtungen von Unternehmen an Bedeutung gewinnen, behandeln Unternehmen Beleuchtungsrüstungen nun als erstrangige Dekarbonisierungsmaßnahmen. Das Ergebnis ist eine anhaltende zweistellige Volumenachfrage nach Premium-Effizienz-Chips, Optiken und Treibern im gewerblichen, industriellen und hochwertigen Wohnungsbau. Anbieter, die ihre Produkte nach den neuesten Super-ECBC-Schwellenwerten zertifizieren, verteidigen ihre Margen trotz des allgemeinen Preiswettbewerbs.

Rascher Ausbau der städtischen Infrastruktur (Smart Cities Mission)

Die Smart Cities Mission hat Projekte im Wert von 24,7 Mrd. USD genehmigt und bis Juli 2024 5.909 Arbeitsaufträge abgeschlossen; jedes integrierte Kommandozentrum legt vernetzte Straßen-, Flächen- und Fassadenbeleuchtung fest, die in Echtzeit überwacht werden kann.[2]ICC Technische Kooperationsgesellschaft, „Indiens Smart-City-Projekt – Aktuelles und Zukunft”, ICC-TCA.org Kommunen bündeln Beleuchtung zunehmend in Verkehrs-, Sicherheits- und Umwelt-Dashboards und verwandeln Leuchten in Edge-Knoten für breitere städtische Datenplattformen. Anbieter, die interoperable Steuerungen, adaptive Dimmungsalgorithmen und cybersichere Firmware liefern können, gewinnen mehrjährige Rahmenverträge. Da Städte der zweiten Klasse Vorzeigeprojekte aus Ballungsräumen wie Pune und Varanasi nachahmen, erstrecken sich die Auftragspipelines weit in den mittelfristigen Bereich. Die Bündelung von Projekten verkürzt auch die Amortisationszyklen für spezialisierte Installateure und hält den Lagerdurchsatz für Komponentenlieferanten hoch.

Staatliche Beschaffung (UJALA und SLNP)

Energy Efficiency Services Limited (EESL) hat 1,30 Crore LED-Straßenleuchten im Rahmen von SLNP installiert und aktualisiert weiterhin Ausschreibungen in Fünfjahres-Wartungszyklen, die vorhersehbare Volumina garantieren.[3]Informationsbüro der Presse, „Jahresabschlussbericht des Energieministeriums”, PIB.gov.in Großbestellungen ermöglichen es inländischen Herstellern, Investitionsausgaben zu amortisieren und langfristige Silizium- und Phosphorlieferverträge zu günstigen abgesicherten Preisen auszuhandeln. Die Gram-Ebenen-Rollouts von UJALA verankern die Nachfrage weiter in kapitalkräftig eingeschränkten ländlichen Zonen und schaffen einen nationalen Sockelpreis, den private Marken erreichen müssen. Verspätete kommunale Zahlungen können jedoch das Betriebskapital kleinerer Auftragnehmer belasten, ein Risiko, das gut kapitalisierte Unternehmen oder solche mit Infrastrukturfinanzierungspartnern begünstigt. Die Replikation des EESL-Modells durch südostasiatische und afrikanische Regierungen positioniert indische Originalgerätehersteller (OEM) als Exporteure von Vorlagelösungen.

Wachstum von Fassadenbeleuchtungsprojekten in Städten der Klasse II/III

Projekte wie die programmierbare Beleuchtung der Sudarshan Setu in Gujarat und Flussuferaufwertungen in Surat zeigen wachsende ästhetische Ambitionen außerhalb der Ballungsräume.[4]Business Standard, „Orient Electric beleuchtet Sudarshan Setu”, Business-Standard.com Lokale Regierungen bestehen nun auf dynamischer RGB-Programmierung, kulturgerechten Farbtemperaturen und blendarmen Optiken, um den Tourismus und den bürgerlichen Stolz zu stärken. Mittelklasse-Steuerungsgeräte und IP-zertifizierte Leuchten, die auf heiß-feuchte Zonen zugeschnitten sind, sind daher sehr gefragt. Regionale EPC-Akteure, die End-to-End-Design, Simulation und Inbetriebnahme anbieten können, gewinnen Verträge gegenüber generischen Lampenverkäufern. Dieser Trend erweitert den adressierbaren Markt für spezialisierte Leuchtenhersteller und DMX-Steuerungssoftware-Anbieter, die auf Nicht-Ballungsraum-Budgets abzielen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Nachrüstung bei KMU und Haushalten | -0.90% | National, mit starker Auswirkung in ländlichen und halbstädtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Vertrieb und gefälschte Produkte | -0.70% | National, konzentriert in unorganisierten Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Importabhängige Volatilität bei LED-Treiber-IC-Preisen | -0.50% | National, alle von Importen abhängigen Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Langsame Auszahlungszyklen bei staatlichen EPC-Verträgen | -0.40% | Landes- und Gemeindeebene, insbesondere in finanziell belasteten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Nachrüstung bei KMU und Haushalten

Kleine Fabriken und Nachbarschaftshändler sehen sich bei vollständigen Anlagenumrüstungen auf LED häufig Amortisationszeiten von 3–5 Jahren gegenüber, was viele dazu veranlasst, Projekte trotz eines potenziellen Energieeinsparungspotenzials von 40 %–60 % aufzuschieben.[5]Rat für Energie, Umwelt und Wasser, „Bewusstsein und Einführung von Energieeffizienz in indischen Haushalten”, CEEW.in Mangelndes Bewusstsein für die Lebenszyklusökonomie hält Entscheidungsträger dazu an, sich auf den Aufkleberpreis anstatt auf die Gesamtbetriebskosten zu konzentrieren. Obwohl Mikrofinanzierungs- und Versorgungsunternehmen-auf-Rechnung-Systeme existieren, bleibt die Akzeptanz in Nicht-Ballungsraum-Clustern aufgrund umständlicher Dokumentation und wahrgenommener Technologierisiken gering. Diese Investitionsausgabenhürde verlangsamt die Durchdringung von vernetzten Leuchten und Sensoren, die im Vergleich zu einfachen Nachrüstungsglühbirnen höhere Preis-pro-Lumen-Preise aufweisen.

Fragmentierter Vertrieb und gefälschte Produkte

Ungefähr 76 % der 2023 aus informellen Einzelhandelsgeschäften entnommenen LED-Glühbirnenproben bestanden grundlegende BIS-Sicherheitstests nicht, was das Vertrauen der Verbraucher untergräbt und die Margen von Markenherstellern drückt.[6]Reuters-Redaktion, „76 Prozent der indischen LED-Glühbirnen als gefälscht befunden – Umfrage”, Reuters.com Da Großhändler-zugleich-Elektriker 46,8 % des Volumens von 2024 dominieren, umfasst jedes Projekt mehrere Zwischenhändler, bei denen nicht spezifikationsgemäßer Lagerbestand einschleichen kann. Die Durchsetzung der verpflichtenden BIS-Registrierung bleibt uneinheitlich, und viele kleine Geschäfte verfügen nicht über die technischen Mittel zur Überprüfung von Hologrammen oder QR-Authentizitätscodes. Organisierte Akteure geben daher viel für Kanalprüfungen und Serialisierungstechnologie aus – Kosten, die die Rentabilität mindern und ländliche Expansionsstrategien erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leuchten führen bei Wert und Dynamik

Das Segment Leuchten und Armaturen hielt 2025 einen Umsatzanteil von 58,72 % am Indien-Beleuchtungsmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen, was seine doppelte Rolle als Volumen- und Werttreiber des Indien-Beleuchtungsmarktes unterstreicht. Der Aufstieg dieser Kategorie ist auf Ausschreibungen der Smart Cities Mission zurückzuführen, die integrierte, sensorfertige Leuchten festlegen, sowie auf private Entwickler, die Beleuchtung mit Gebäudeautomatisierungsverträgen bündeln, um die Inbetriebnahmezeit zu verkürzen. Leuchten bilden häufig die Grundlage von Fassadenbeleuchtungspaketen und erzielen höhere Margen als Standardlampen, da sie Optiken, Treiber und integrierte Diagnosesysteme integrieren, die den Spezifikationen des Büros für Energieeffizienz entsprechen. Auftragnehmer, die auf U-Bahn-, Flughafen-Terminal- und Rechenzentrum-Projekte abzielen, bevorzugen ebenfalls schlüsselfertige Leuchten, um Feldverdrahtungsfehler zu minimieren und die Abnahme zu beschleunigen, was den Vorsprung des Segments im Indien-Beleuchtungsmarkt verlängert.

Weiterer Schwung kommt von programmierbaren RGB-Architekturprojekten in Städten der Klasse II/III, wo lokale Behörden nach touristischem Branding suchen, ohne Ballungsraum-Premiumpreise zu zahlen. Mittelklasse-Hersteller, die nach BIS-Sicherheitsregeln zertifizieren, gewinnen hier durch die Kombination von Aluminiumstrangpress-Kühlkörpern mit DMX-Steuerungen, die feuchtheiße Küstenklimata überleben. Lampen hingegen verlieren weiterhin Terrain, da Preiserosion die Margen drückt und staatliche Beschaffung die Großausschreibungs-Benchmarks zurücksetzt. Dennoch dauern die Nachrüstungen von Kompaktleuchtstofflampen auf LED-Glühbirnen im Wohnungskanal an, was den Volumenrückgang der Lampen abfedert, den strukturellen Trend hin zu höherwertigen Leuchten jedoch nicht umkehrt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lichtquelle: LED-Technologie setzt den Maßstab

LED-Beleuchtungslösungen in Indien hielten im Jahr 2025 einen Marktanteil von 81,35 % am indischen Beleuchtungsmarkt und werden voraussichtlich bis 2031 die höchste CAGR von 12,05 % verzeichnen. Die Größe des indischen Beleuchtungsmarkts ist eng mit LEDs für gewerbliche Deckeninstallationen, Straßenmasten und industrielle Hallenleuchten verknüpft, was eine tiefere Durchdringung preissensibler ländlicher Installationen widerspiegelt. Ausschreibungen im Rahmen des UJALA- und des Street Lighting National Program normalisierten die LED-Wirtschaftlichkeit, während ECBC-„Super”-Bewertungen die Premiumnachfrage auf Leuchten mit ≥ 150 lm/W lenken, die nach wie vor Preisaufschläge erzielen. Konventionelle Leuchtstoff- und HID-Technologien überleben heute hauptsächlich in veralteten Hochtemperaturfabriken, in denen Treiber Derating-Risiken ausgesetzt sind, doch selbst diese Nischen schrumpfen, da robuste LED-Motorplattformen beschleunigte Lebensdauertests bestehen.

Die LED-Akzeptanz profitiert zudem von aufkommenden Li-Fi-Pilotprojekten, die Leuchten in Datenknoten verwandeln und es Einrichtungen ermöglichen, Breitbandkapazitäten ohne Hochfrequenzüberlastung zu überlagern. Die Allianz von Wipro Lighting mit pureLiFi veranschaulicht, wie Anbieter Beleuchtung mit Konnektivität verknüpfen, um die Margen in einem sich rasch zur Massenware entwickelnden Diodenmarkt zu schützen. Gleichzeitig subventioniert das Production-Linked Incentive Scheme für Weißwaren Chip-on-Board-Backend-Linien, was die lokale Wertschöpfung der LED-Stückliste weiter stärkt und die Kostenresilienz gegenüber Importschocks verbessert – ein Vorteil für die indische Beleuchtungsbranche insgesamt.

Nach Vertriebskanal: Spezialisten beschleunigen das Wachstum

Großhändler und Elektriker machten 2025 47,35 % des Indien-Beleuchtungsmarktes aus, was auf etablierte Auftragnehmerbeziehungen und Kreditzyklen zurückzuführen ist. Dennoch wird für das Segment der Beleuchtungsspezialisten und „Sonstige” bis 2031 eine CAGR von 13,12 % prognostiziert – mehr als doppelt so schnell wie der Großhandelskanal – durch die Bündelung von Designberatung, IoT-Inbetriebnahme und Post-Installations-Analysen. Diese Unternehmen bedienen Flughäfen, IT-Standorte und Luxus-Einzelhandelsketten, die für Lebenszyklusleistung anstatt für Erstanschaffungskosten budgetieren, und treiben damit die Anschlussraten für vernetzte Beleuchtung auf über 40 %.

Der Wandel des Indien-Beleuchtungsmarktes hin zu Spezialisten wird durch BIS-Maßnahmen gegen Fälschungen weiter vorangetrieben, die rückverfolgbare Lieferketten belohnen. Die Ausführung von Signify für ein intelligentes Lager von Pilkington Automotive zeigt, wie Spezialisten Asset-Tracking-Beacons und Predictive-Maintenance-Dashboards überlagern, um Preisaufschläge zu rechtfertigen. Der Direktvertrieb an Entwickler hält seinen Anteil, steht aber vor engerem Betriebskapitalzyklus, da Immobilienunternehmen Zahlungsfristen über 90 Tage hinaus verlängern. Infolgedessen diversifizieren Anbieter in Richtung Projektfinanzierungspartnerschaften, um frühzeitige Cashflows zu sichern – ein Trend, der den Vertriebsmix der Indien-Beleuchtungsindustrie bis 2031 voraussichtlich neu gestalten wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliche Dominanz, Außenbereich-Potenzial

Gewerbliche Installationen generierten 2025 41,05 % der Umsätze des Indien-Beleuchtungsmarktes auf dem Rücken einer rasanten Büroflächenexpansion und Grüngebäude-Zertifizierungen. Gebäudebetreiber berücksichtigen das Wohlbefinden der Nutzer, Blendindizes und zirkadiane Abstimmungsfähigkeiten, die die durchschnittlichen Verkaufspreise weit über die Wohngebäudenormen heben. Im Gegensatz dazu soll die Außenbeleuchtung die höchste CAGR von 12,96 % erzielen, angetrieben von Smart-Cities- und Autobahnkorridorprojekten, die adaptive Dimmungsklauseln zur Senkung der kommunalen Energiekosten enthalten.

Industriestandorte folgen knapp dahinter, da Prozesshersteller ESG-Scorecards nachjagen, die Stromverbrauchssenkungen von 30 %–40 % versprechen. Lagerbetreiber wie die E-Commerce-3PLs in Bengaluru integrieren nun Belegungssensoren und Tageslichtnutzungslogik, um die Treiber-Lebensdauer auf über 60.000 Stunden zu verlängern, was die Größe des Indien-Beleuchtungsmarktes im Bereich der Industrie-Nachrüstungen weiter erhöht. Die Wohnungsnachfrage bleibt volumenstark, ist aber preisgebunden, was die Fabrikauslastung stützt, jedoch begrenzte Margenverbesserungen bietet. Im Prognosezeitraum werden gewerbliche Nachrüstungen und intelligente Außenmast-Bereitstellungen die zentralen Schlachtfelder bleiben, auf denen sich Anbieter durch Steuerungen, Cybersicherheit und Service-SLAs differenzieren.

Geografische Analyse

Indien steht im Mittelpunkt dieses Versorgungsnetzes, und das Produktivitätsgekoppelte Anreizprogramm (Production-Linked Incentive Scheme) für Weißwaren allein zielt auf 23 Mrd. USD an inkrementeller Produktion und 8,8 Mrd. USD an Exporten über fünf Jahre ab, was die Größenvorteile des Indien-Beleuchtungsmarktes durch lokale Wertschöpfung verstärkt. Die Komponentenabhängigkeit bleibt eine Schwachstelle; indische Käufer importierten im Geschäftsjahr 2023–24 jedoch Elektronikwaren im Wert von 12 Mrd. USD aus China und weitere 6 Mrd. USD aus Hongkong, was die LED-Treiberkosten Währungsschwankungen und Frachtengpässen aussetzt. Dennoch halten robuste städtische Baupipelines die Kanalinventare flüssig, und stadtweite Nachrüstungen in Delhi, Bengaluru und Pune ziehen weiterhin Gebotsinteresse von globalen Marktführern an, die den im Indien-Beleuchtungsmarkt gesperrten Marktanteil aus kommunalen Jahreswartungsverträgen erschließen wollen. Steigende ausländische Direktinvestitionen in intelligente Straßenmasten-Fabriken entlang des Delhi–Mumbai-Industriekorridors sichert einen stetigen Strom von Hochregal- und Fassadenbeleuchtungsexporten nach Südostasien.

Wettbewerbslandschaft

Der Indien-Beleuchtungsmarkt bleibt mäßig fragmentiert, wobei die fünf größten Anbieter reichlich Raum für schnell agierende regionale Spezialisten lassen. Signify differenzierte sich weiterhin durch vernetzte Beleuchtungssoftware und kündigte ein geplantes Gemeinschaftsunternehmen mit Dixon Technologies an, um die lokale Fertigung auszubauen und die Entwurfs-zu-Produktionszyklen für Verbraucher- und professionelle Lagereinheiten zu verkürzen. Havells India verzeichnete eine Betriebsmargenkorrektur, was das Management dazu veranlasste, sich verstärkt auf Premium-Architekturleuchten und internationale Diversifizierung über ein in Delaware eingetragenes Fahrzeug im Rahmen eines Gemeinschaftsunternehmens mit KRUT LED zu konzentrieren. Bajaj Electricals investierte stark in KI-gestützte Steuerungen und Predictive-Maintenance-Analysen für Industriestandorte und positionierte sich gegen globale Akteure, die groß angelegte Smart-Factory-Rollouts anstreben.

Regionale Herausforderer wie Orient Electric weiteten ihre Resilienz aus, indem sie schlüsselfertige Fassadenbeleuchtungsverträge annahmen, was durch die programmierbare Beleuchtung der Sudarshan Setu in Gujarat belegt wird, die eine 256-Szenen-DMX-Architektur zeigte und kommunale Anfragen aus vier weiteren Küstenstaaten zog. Syskas Eigenkapitalzufluss von Rare Enterprises unterstützt eine Kanalexpansionsoffensive in Städte der Klasse III, wo das Fälschungsrisiko hoch ist, aber der Markenanteil schnell steigen kann, sobald der Vertrieb die Denkweise der Elektriker verankert. Auf der Komponentenseite haben LED-Treiberspezialisten in der Electronics City in Bengaluru Partnerschaften mit taiwanesischen Siliziumgießereien geschlossen, um Mikrocontroller-Einheiten zu lokalisieren – eine strategische Absicherung gegen Importpreisvolatilität, die zuvor die Margen während des Versorgungsengpasses 2022 beeinträchtigt hatte.

Qualitätszertifizierung bleibt ein entscheidender Wettbewerbsvorteil: Nur 24 % von mehr als 300 zufällig entnommenen LED-Glühbirnenproben bestanden 2023 die BIS-Tests, was etablierte Akteure dazu veranlasste, Serialisierung, manipulationssichere Etiketten und QR-Code-Verifizierung in Marketingmaterialien hervorzuheben. Unternehmen, die solche Schutzmaßnahmen integrieren, hemmen nicht nur Graumarktabflüsse, sondern gewinnen auch Präferenz bei Smart-Cities-Mission-Ausschreibungen, die Gebote explizit nach Rückverfolgbarkeitsmetriken bewerten. Angesichts des zunehmenden Preiswettbewerbs hängt der Erfolg vom gesamten Lebenszykluswert ab, nicht von der Lichtleistungsparität. Anbieter bündeln nun Fünfjahres-Präventivwartungsverträge, Fernfirmware-Upgrades und Energieeinsparungs-Dashboards und zementieren damit Renten-Einnahmequellen, die die Dioden-Preiserosion abfedern. Das daraus resultierende Wettbewerbsszenario verbindet Hardware-, Software- und Servicefähigkeiten und erfordert Bilanzkraft, schnelle Zertifizierungszyklen und eine tiefe Kanalreichweite.

Marktführer der Indien-Beleuchtungsindustrie

Signify N.V.

Havells India Limited

SYSKA

Wipro Ltd.

Bajaj Electricals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der Gewinn von Bajaj Electricals verdoppelte sich aufgrund eines Einmalgewinns in Verbindung mit einer robusten Verbrauchernachfrage; die Unternehmensführung gab Pläne bekannt, den Gewinnzufluss in KI-gestützte Beleuchtungssteuerungen zu lenken, die Abonnementeinnahmen über den anfänglichen Hardwareverkauf hinaus versprechen.

- März 2025: Signify und Dixon Technologies schlugen ein Gemeinschaftsunternehmen zur gemeinsamen Herstellung von LED-Glühbirnen und Zubehör vor, mit dem Ziel, Signifys optisches Engineering-Know-how mit Dixons Hochdurchsatz-Oberflächenmontagelinien zu verbinden. Der Deal zielt auf kürzere Produktionsvorlaufzeiten und Exportflexibilität ab und stärkt die Preismacht beider Unternehmen im Bereich der vernetzten Beleuchtung.

- Januar 2025: Havells India verzeichnete einen Rückgang des konsolidierten Nettogewinns, auch wenn der Umsatz zulegte, was das Management dazu veranlasste, Premium-Leuchteneinführungen und internationale Gemeinschaftsunternehmen zu beschleunigen, um Margen durch höhere durchschnittliche Verkaufspreise zurückzugewinnen.

- August 2024: Rare Enterprises investierte frisches Kapital in Syska LED und gab der Marke den finanziellen Spielraum, Showroom-Präsenzen auszubauen und Smart-Home-Beleuchtungspakete in aufstrebenden Städten der Klasse II einzuführen.

Berichtsumfang des Indien-Beleuchtungsmarktes

Beleuchtung oder Illumination ist der gezielte Einsatz von Licht, um praktische oder ästhetische Wirkungen zu erzielen. Beleuchtung umfasst sowohl den Einsatz künstlicher Lichtquellen wie Lampen und Leuchten als auch die natürliche Beleuchtung durch die Nutzung von Tageslicht.

Der Fokus der Studie liegt auf der Marktanalyse von Licht, das in verschiedenen Anwendungen in Indien eingesetzt wird. Die Studie umfasst eine detaillierte Aufschlüsselung des Produkttyps, der Lichtquelle, des Vertriebskanals und der Anwendungen. Die Auswirkungen von COVID-19 auf den Markt und betroffene Segmente werden ebenfalls im Rahmen der Studie behandelt. Darüber hinaus wurden störende Faktoren, die das Marktwachstum in naher Zukunft beeinflussen, in der Studie zu Treibern und Hemmnissen behandelt.

Der Indien-Beleuchtungsmarkt ist segmentiert nach Produkt (Leuchten/Armaturen, Lampen), Lichtquelle (LED, konventionell), Vertriebskanal (Direktvertrieb/Entwickler/Vertrag, Großhändler/Elektriker, Beleuchtungsspezialisten und Sonstige), Anwendung (Gewerbe (Büros, Einzel- & Gastronomiehandel, Gesundheitseinrichtungen), Industrie (Prozessindustrien, diskrete Industrien, Lagerhäuser und sonstige Industrieanlagen), Außenbereich, Wohnbereich). Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Leuchten / Armaturen |

| Lampen |

| LED |

| Konventionell |

| Direktvertrieb / Entwickler / Vertrag |

| Großhändler / Elektriker |

| Beleuchtungsspezialisten |

| Sonstige |

| Gewerbe | Büros |

| Einzel- und Gastronomiehandel | |

| Gesundheitseinrichtungen | |

| Sonstige | |

| Industrie | Prozessindustrien |

| Diskrete Industrien | |

| Lagerhäuser und sonstige Industrieanlagen | |

| Außenbereich | |

| Wohnbereich |

| Nach Produkttyp | Leuchten / Armaturen | |

| Lampen | ||

| Nach Lichtquelle | LED | |

| Konventionell | ||

| Nach Vertriebskanal | Direktvertrieb / Entwickler / Vertrag | |

| Großhändler / Elektriker | ||

| Beleuchtungsspezialisten | ||

| Sonstige | ||

| Nach Anwendung | Gewerbe | Büros |

| Einzel- und Gastronomiehandel | ||

| Gesundheitseinrichtungen | ||

| Sonstige | ||

| Industrie | Prozessindustrien | |

| Diskrete Industrien | ||

| Lagerhäuser und sonstige Industrieanlagen | ||

| Außenbereich | ||

| Wohnbereich | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Beleuchtungsmarkt im Jahr 2026?

Der Markt wird 2026 auf 391,61 Mio. USD geschätzt und soll bis 2031 bei einer CAGR von 10,52 % 645,62 Mio. USD erreichen.

Welches Segment hält den größten Marktanteil am Indien-Beleuchtungsmarkt?

Leuchten und Armaturen führen mit einem Umsatzanteil von 58,72 % im Jahr 2025.

Warum sind LEDs in indischen Installationen dominant?

Staatliche Großbeschaffungsprogramme und Preiserosion haben den LED-Anteil 2025 auf 81,35 % gehoben, und sie wachsen weiterhin mit einer CAGR von 12,05 %.

Welcher Vertriebskanal expandiert am schnellsten?

Beleuchtungsspezialisten sollen mit einer CAGR von 13,12 % wachsen, dank der Nachfrage nach Integrations dienstleistungen für intelligente Beleuchtung.

Was ist das Haupthemmnis für die Beleuchtungseinführung in Indien?

Hohe Anfangsinvestitionskosten für die Nachrüstung bei KMU und weit verbreitete gefälschte Produkte in unorganisierten Kanälen verlangsamen die Durchdringungsraten.

Seite zuletzt aktualisiert am: