Größe und Marktanteil des indischen Marktes für Diabetesgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

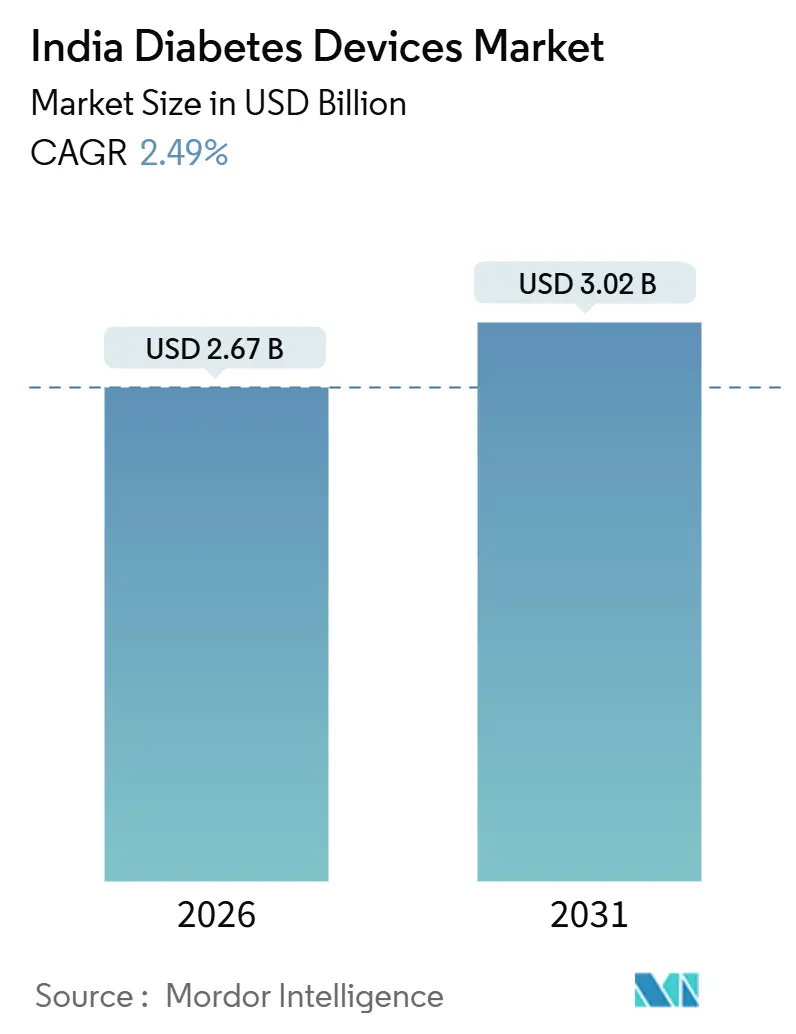

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Diabetesgeräte von Mordor Intelligence

Die Größe des indischen Marktes für Diabetesgeräte wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,49 % während des Prognosezeitraums (2026–2031) 3,02 Milliarden USD erreichen.

Die Nachfrage verlagert sich von hochvolumigen Blutzucker-Selbstmessstreifen (SMBG) hin zu höherwertigen Sensoren für die kontinuierliche Glukoseüberwachung (CGM) und fortschrittlichen Insulinverabreichungslösungen, angetrieben durch den früheren Beginn von Typ-2-Diabetes, die breitere Einführung von Telemedizin und das Produktionsgebundene Anreizprogramm (PLI), das die lokale Fertigung stärkt. Dennoch halten die Eigenkosten, eine lückenhafte Erstattung und eine ungleichmäßige Kühlkettenkapazität das Wachstum des indischen Marktes für Diabetesgeräte im niedrigen einstelligen Bereich. Multinationale Marktführer reagieren mit lokalisierter Montage. Roche baut nun Accu-Chek Active-Messgeräte in Chennai, um seinen Marktanteil gegenüber einheimischen Wettbewerbern zu verteidigen, die preissensible Nutzer mit kostengünstigen Insulinpumpen und Kartuschen ansprechen. Die Dynamik der Telemedizin ist ein weiterer Hebel; eSanjeevani überschritt 2024 die Marke von 318,6 Millionen kumulativen Konsultationen, was die heimbasierte Glukoseüberwachung normalisiert und den Wandel des indischen Marktes für Diabetesgeräte hin zur vernetzten Versorgung vorantreibt.

Wichtigste Erkenntnisse des Berichts

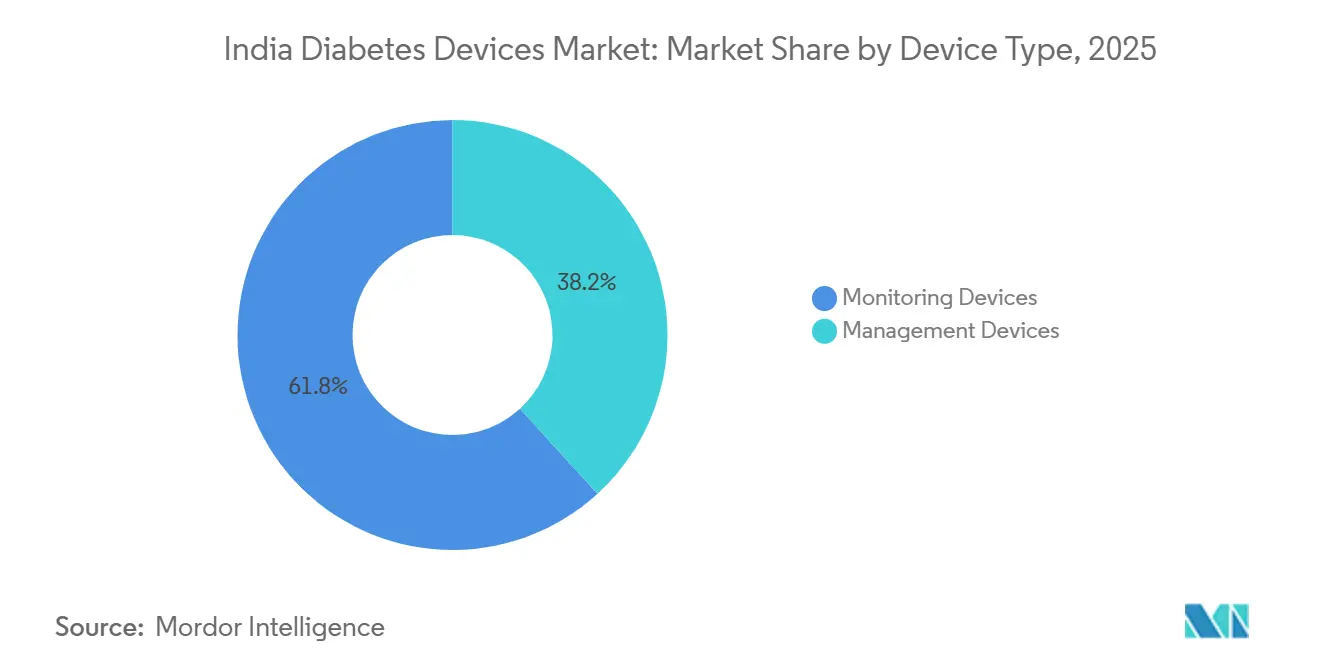

- Nach Produkttyp entfielen im Jahr 2025 61,78 % des Umsatzanteils auf Überwachungsgeräte; Managementgeräte werden bis 2031 voraussichtlich mit einer CAGR von 3,53 % wachsen.

- Nach Patiententyp entfiel im Jahr 2025 ein Anteil von 91,43 % am indischen Markt für Diabetesgeräte auf Typ-2-Diabetes, während Typ-1-Diabetes bis 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen wird.

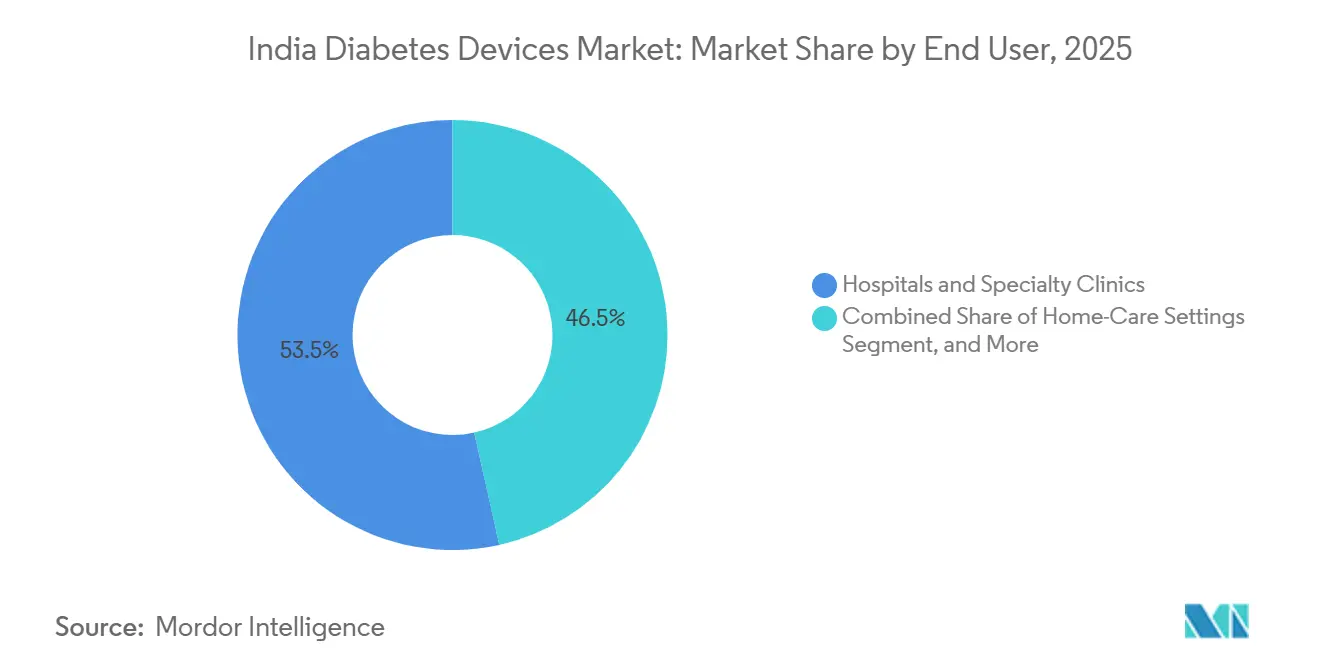

- Nach Endnutzer hielten Krankenhäuser und Fachkliniken im Jahr 2025 einen Anteil von 53,48 % am indischen Markt für Diabetesgeräte, und häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Diabetesgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Fettleibigkeit bei Jugendlichen, die einen früheren Diabetesbeginn beschleunigt | +0.6% | National, mit Schwerpunkt in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Ausweitung der öffentlichen Erstattung für CGM-Sensoren | +0.5% | National, erste Fortschritte in CGHS/ECHS-Begünstigtengruppen | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung und früherer Beginn von Typ-2-Diabetes | +0.4% | National, zunehmend in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Staatliches PLI-Programm zur Förderung der lokalen Herstellung von Diabetesgeräten | +0.3% | National, Neubauprojekte in Gujarat, Tamil Nadu, Karnataka | Langfristig (≥ 4 Jahre) |

| Apothekengeführte Diabetesmanagementprogramme zur Steigerung der SMBG-Adhärenz | +0.2% | Städtische Ballungsräume und Städte der ersten Kategorie mit organisiertem Einzelhandelsapothekenwesen | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Gesundheitstechnologie-Leistungsplattformen zur Erweiterung des Gerätezugangs | +0.2% | Unternehmensstandorte in Bengaluru, Mumbai, NCR, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Fettleibigkeit bei Jugendlichen, die einen früheren Diabetesbeginn beschleunigt

Indiens Welle der Fettleibigkeit bei Jugendlichen verlagert die Diabetesinzidenz in die Altersgruppe der unter 35-Jährigen und schafft eine jahrzehntelange Gerätenachfrage. Eine Studie des Journal of the Endocrine Society aus dem Jahr 2024 berichtete von einer Diabetesprävalenz von 17,9 % bei Indern unter 35 Jahren.[1]Journal of the Endocrine Society, „Prävalenz von Diabetes und Prä-Diabetes bei Jugendlichen in Indien”, oxfordacademic.com Gerätehersteller positionieren sich neu: Dexcom brachte 2024 ONE+ für INR 4.000 pro Monat auf den Markt und bewirbt smartphone-verknüpfte Erkenntnisse für junge Typ-2-Nutzer. Betriebliche Wellnessprogramme ziehen nach; MediBuddy-Daten zeigen eine Prä-Diabetes-Prävalenz von 24,40 % bei Mitarbeitern im Alter von 18–45 Jahren, was Gruppenrichtlinien veranlasst, CGM-Mieten zu bündeln. Die Konvergenz von Dyslipidämie und Bluthochdruck bei fettleibigen Jugendlichen stärkt das Geschäftsargument für integrierte CGM-Plattformen gegenüber eigenständigen Blutzuckermessgeräten. Der indische Markt für Diabetesgeräte orientiert Produkt-Roadmaps zunehmend an dieser technologieaffinen Bevölkerungsgruppe.

Ausweitung der öffentlichen Erstattung für CGM-Sensoren

Das Zentrale Regierliche Gesundheitsprogramm erhöhte die Obergrenze in seiner Preisliste 2024 auf INR 300.000 für sensorgestützte Pumpen und INR 4.000 für 14-tägige CGM-Nutzung.[2]Zentrales Regierliches Gesundheitsprogramm, „CGHS-Preisliste 2024”, cghs.gov.in Obwohl derzeit nur 4 Millionen Begünstigte in Frage kommen, signalisiert die politische Wende strategische Unterstützung für die kontinuierliche Überwachung. Tamil Nadus staatlicher Plan ergänzte eine jährliche CGM-Abdeckung für Typ-1-Patienten mit einer Leistungsobergrenze von INR 50.000. Begrenzte Vertrautheit der Ärzte verlangsamt die Akzeptanz: Die Indische Diabetesföderation stellte fest, dass weniger als 30 % der Hausärzte in der Interpretation ambulanter Glukoseprofile geschult waren. Dennoch ist der Erstattungsrückenwind für die Entwicklung des indischen Marktes für Diabetesgeräte von Bedeutung, da andere Bundesstaaten frühe Anwender nachahmen.

Zunehmende Verbreitung und früherer Beginn von Typ-2-Diabetes

Der Indische Rat für Medizinische Forschung zählte 2024 101 Millionen diagnostizierte Diabetiker und 136 Millionen Menschen mit Prä-Diabetes, wobei die Inzidenz in der Altersgruppe der 30- bis 45-Jährigen ihren Höhepunkt erreichte.[3]Indischer Rat für Medizinische Forschung, „ICMR-INDIAB-Studie”, icmr.gov.in Eine frühere Insulineinleitung treibt die Nachfrage nach Einwegpens und vorgefüllten Kartuschen an. Novo Nordisk führte Ozempic im Dezember 2025 für INR 2.200 pro Woche ein und demonstrierte damit die pharmazeutische Erkenntnis, dass Bequemlichkeit für aufstrebende Typ-2-Kohorten wichtiger ist als Kosten. Reale Telemedizindaten des Jothydev's Diabetes & Research Centre zeigten, dass die Langzeitkomplikationsraten unter digitaler Überwachung auf 9,8 % sanken, was den klinischen Wert vernetzter SMBG- und CGM-Programme unterstreicht.

Staatliches PLI-Programm zur Förderung der lokalen Herstellung von Diabetesgeräten

Das PLI-Programm im Wert von INR 3.420 Crore hat 19 Neubauprojekte genehmigt und bis 2024 kumulierte Geräteverkäufe im Wert von INR 8.039 Crore generiert. Die Inbetriebnahme von Schott im Jahr 2025 für Borosilikat-Kartuschenrohre in Gujarat verkürzte die Vorlaufzeiten für Insulingeräte von 12 Wochen auf 4 Wochen. Roches Montagelinie in Chennai senkte die Anschaffungskosten für Messgeräte um 15 %, sodass das Unternehmen chinesische Importe in Apotheken der zweiten Kategorie unterbieten kann. Diese Meilensteine verringern die Importabhängigkeit, stabilisieren die Versorgung und heben den indischen Markt für Diabetesgeräte in Richtung einer höheren lokalen Wertschöpfung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für Testverbrauchsmaterialien | -0.4% | National, besonders ausgeprägt in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Geringes CGM-Verschreibungsbewusstsein unter Hausärzten | -0.3% | Ländliche und halbstädtische Gebiete mit begrenztem Facharztzugang | Langfristig (≥ 4 Jahre) |

| Lückenhafte Kühlkettenkapazität für Insulinkartuschen in Städten der dritten Kategorie | -0.2% | Städte der dritten Kategorie und ländliche Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken rund um vernetzte Pumpen und Apps | -0.1% | Städtische Ballungsräume mit höherer Akzeptanz digitaler Gesundheitsangebote | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für Testverbrauchsmaterialien

SMBG-Streifen kosten INR 380–1.993 pro Packung, was bei zweimal täglichem Testen auf jährliche Ausgaben von INR 13.860–19.930 hinausläuft. Abbotts FreeStyle Libre 3-Sensor für INR 5.000 alle 14 Tage erhöht die jährlichen CGM-Ausgaben auf INR 130.000. Diese Zahlen übersteigen das mittlere Haushaltseinkommen in vielen Städten der dritten Kategorie, was Patienten dazu zwingt, Tests zu rationieren, und den Übergang zu CGM verlangsamt. Private Versicherer begrenzen die Erstattung von Diabetesverbrauchsmaterialien auf rund INR 10.000 pro Jahr, was weniger als 10 % der CGM-Ausgaben abdeckt. Die Erschwinglichkeit bleibt die schärfste Bremse für den indischen Markt für Diabetesgeräte.

Geringes CGM-Verschreibungsbewusstsein unter Hausärzten

Hausärzte betreuen 70 % der Diabetespatienten in Indien, doch die Umfrage der Indischen Diabetesföderation zeigt, dass weniger als 30 % eine formale CGM-Schulung absolviert haben. Konsultationsslots dauern durchschnittlich fünf Minuten, was für eine Sensorschulung unzureichend ist. Abbotts Libre 2 Plus eliminiert die Kalibrierung zur Vereinfachung der Arbeitsabläufe, aber Bedenken hinsichtlich einer Datenüberlastung bleiben bestehen. Endokrinologen, die überwiegend in Ballungsräumen ansässig sind, verschreiben CGM fünfmal häufiger als Allgemeinmediziner, was ländliche Nutzer unterversorgt lässt. Solange Tele-Mentoring und CME-Punkte nicht an CGM-Kompetenz geknüpft sind, wird die Trägheit der Ärzte die Expansion des indischen Marktes für Diabetesgeräte weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Managementgeräte übertreffen Überwachungsgeräte dank Innovationen bei der Insulinverabreichung

Managementgeräte werden bis 2031 voraussichtlich eine CAGR von 3,53 % erzielen und damit ihre Überwachungspendants übertreffen. Die Nachfrage wird durch die rasche Akzeptanz von Insulinpumpen bei 1,2 Millionen Typ-1-Patienten und den wachsenden Einsatz von Einwegpens in städtischen Typ-2-Kohorten getragen. Medtronics MiniMed 780G Hybrid-Closed-Loop-System, das 2024 eingeführt wurde, passt das Basalinsulin automatisch alle fünf Minuten an und hat die Zeit im Zielbereich in indischen Studien um 15 % erweitert. AgVa Healthcares INSUL-Pumpe, lokal für INR 24.999 erhältlich, unterbietet importierte Pumpen um 90 % und integriert Bluetooth-Dosierungsprotokolle, was kostenbewusste Verbraucher anspricht. Schotts inländische Kartuschenrohre senkten die Anschaffungskosten für Insulinpens um 20 %, was Novo Nordisk dazu veranlasste, Flakonformate zugunsten von FlexPen-Geräten auslaufen zu lassen.

Überwachungsgeräte lieferten 2025 noch immer einen Umsatzanteil von 61,78 %, gestützt durch 80 Millionen Blutzuckermessgerät-Nutzer; ihre CAGR von 1,9 % liegt jedoch hinter dem Markttempo zurück. SMBG-Streifen bleiben die Standardlösung für preissensible Käufer, aber CGM ist das am schnellsten wachsende Teilsegment. Abbotts Libre 3-Sensor misst nur 2,9 mm im Durchmesser und überträgt Einminutenlesungen per Bluetooth, während Dexcoms ONE+ eine 10-tägige Sensorlebensdauer für INR 4.000 pro Monat bietet. Zusammen haben diese Markteinführungen den indischen Markt für Diabetesgeräte in Richtung kontinuierlicher Datenerfassung gelenkt, obwohl die Premiumpreise die Durchdringung unter 7 % der diagnostizierten Diabetiker halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patiententyp: Typ-1-Segment beschleunigt sich durch Anstieg pädiatrischer Erkrankungen

Typ-2-Fälle dominieren das Volumen mit 91,43 % im Jahr 2025, doch der Typ-1-Anteil am indischen Markt für Diabetesgeräte wächst fast doppelt so schnell und verzeichnet bis 2031 eine CAGR von 4,89 %. Frühere pädiatrische Diagnosen und universelle Insulinabhängigkeit treiben einen intensiven Geräteeinsatz voran. Der MiniMed 780G nutzt diesen Bedarf mit der Integration des Guardian 4-Sensors, der Hypoglykämieereignisse um 30 % reduziert. Schulbasierte Aufklärungsprogramme in Bengaluru und Delhi haben die Anzahl pädiatrischer Pumpeninitiierungen seit 2024 verdoppelt, unterstützt durch CGHS-Deckungsobergrenzen, die nun bis zu INR 300.000 für sensorgestützte Pumpen erstatten.

Typ-2-Patienten wechseln von episodischen Fingerstichen zur Echtzeit-Überwachung, da betriebliche Wellness-Mandate zunehmen. GLP-1-Markteinführungen verleihen zusätzlichen Schwung; Ozempics einwöchentliche Dosierung für INR 2.200 verringert die tägliche Injektionsbelastung und ergänzt CGM-Dashboards zur Dosisanpassung. Da Tele-Diabeteskliniken ihre Reichweite ausweiten, werden Typ-2-Nutzer SMBG- und CGM-Daten integrieren und das breitere Wachstum des indischen Marktes für Diabetesgeräte aufrechterhalten.

Nach Endnutzer: Häusliche Pflegeeinrichtungen wachsen durch Telemedizin-Integration stark

Krankenhäuser und Fachkliniken behielten 53,48 % des Umsatzes im Jahr 2025, da erste CGM-Verschreibungen und Pumpeninitiierungen eine überwachte Titration erfordern. Dennoch werden häusliche Pflegeeinrichtungen voraussichtlich das schnellste Wachstum mit einer CAGR von 5,17 % erzielen und ihren Anteil an den 318,6 Millionen Konsultationen von eSanjeevani steigern, das eine skalierbare Ärzteschnittstelle für die Ferneinstellung von Dosen bietet. Die Digitale Mission Ayushman Bharat hat 568 Millionen Gesundheits-IDs ausgestellt, die es Patienten ermöglichen, ihre CGM-Datenströme in Echtzeit mit Ärzten und Versicherern zu teilen. Roches Kanalpartnerschaften mit Phable und PharmEasy bündeln Accu-Chek-Messgeräte mit dreimonatigem digitalem Coaching und zeigen, wie apothekenintegrierte Programme die Adhärenz stärken können.

Primärversorgung und Diabeteszentren, obwohl wertmäßig kleiner, beeinflussen die Kurven der Geräteakzeptanz. BeatOs apothekengebundener SMBG-Dienst, der 1,5 Millionen Nutzer abdeckt, löst Telekonsultationen auf Basis von Streifennachfülldaten aus, was innerhalb von 90 Tagen zu einer 10-prozentigen Glukosereduktion führt. Arbeitgeberfinanzierte Plattformen spiegeln diesen Trend wider; die Kohortenanalyse von MediBuddy veranlasste Unternehmen, CGM-Mieten in Leistungspakete aufzunehmen. Multinationale Konzerne verstärken den digitalen Wandel: Medtronic investiert 50 Millionen USD in ein Software-Zentrum in Pune, um Cloud-Analysen für Closed-Loop-Systeme zu entwickeln. Da CDSCO die Tele-Verschreibung von Insulinanaloga regelt, wird die routinemäßige Dosisanpassung weiterhin von der Klinik ins Wohnzimmer verlagert und die Nachfrage häuslicher Pflegeeinrichtungen auf dem indischen Markt für Diabetesgeräte stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Regionale Dynamiken bestimmen den Expansionspfad der indischen Diabetesgeräteindustrie. Ballungsräume wie Mumbai, Delhi-NCR, Bengaluru und Hyderabad weisen ein höheres verfügbares Einkommen und eine höhere Facharztdichte auf. Die CGM-Akzeptanz in diesen Zentren ist dreimal so hoch wie der nationale Durchschnitt, begünstigt durch private Krankenversicherungen, die Sensoren und Einwegpens erstatten.

Städte der zweiten Kategorie, darunter Jaipur, Lucknow, Coimbatore und Indore, verzeichnen das schnellste Wachstum beim inkrementellen Volumen. Staatliche PLI-Cluster in Gujarat und Tamil Nadu verkürzen die Lieferketten und ermöglichen es lokalen Distributoren, die Preise für SMBG-Streifen um 8–10 % zu senken. Die zunehmende Durchdringung durch E-Apotheken verbessert auch den Zugang auf der letzten Meile und verringert das Stadt-Land-Gefälle. Dennoch schränken Kühlkettenbeschränkungen die Akzeptanz von Insulinkartuschen ein und dämpfen das Wachstum von Managementgeräten im Vergleich zu Überwachungsgeräten in diesen Regionen.

Städte der dritten Kategorie und ländliche Märkte beherbergen den größten Patientenpool. Begrenzte Verfügbarkeit von Endokrinologen und Eigenkostenanforderungen schränken die Verbreitung fortschrittlicher Geräte ein. Staatliche Maßnahmen, wie Tele-Facharztknotenpunkte unter eSanjeevani und staatliche Subventionen, sind ein entscheidender Hebel.

Regulatorisches Umfeld

Diabetesgeräte in Indien werden von der Central Drugs Standard Control Organization (CDSCO) im Rahmen des Drugs and Cosmetics Act, 1940, und der Medical Devices Rules (MDR), 2017 reguliert. Die Aufsicht wird vom Drugs Controller General of India (DCGI) geleitet. Gemäß MDR, 2017 werden Geräte nach Risiko klassifiziert (Klasse A bis Klasse D) und benötigen im Allgemeinen eine Lizenzierung für Herstellung und Import über CDSCO-Prozesse, die den Compliance-Pfad für Blutzuckermesssysteme, Insulinabgabegeräte und wichtige Verbrauchsmaterialien bestimmen.

Für Arzneimittel-Geräte-Kombinationen gibt es in Indien kein eigenständiges Gesetz für Kombinationsprodukte. Produkte, die sowohl ein Arzneimittel- als auch ein Geräteelement enthalten, werden basierend auf der primären Wirkungsweise entweder als Arzneimittel oder als Medizingerät eingestuft, und Hersteller können bei CDSCO Klarheit zur Klassifizierung einholen. Im April 2026 veröffentlichte das Ministry of Health and Family Welfare den Entwurf der Medical Devices (Amendment) Rules, 2026 zur öffentlichen Kommentierung, was auf eine aktive Rechtsetzung im Rahmen des MDR-2017-Frameworks hinweist, die sich auf technische Dokumentation, Kennzeichnung und Lizenzierungserwartungen für Hersteller und Importeure von Diabetesgeräten auswirken kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Materialien und Komponenten (Sensorchips, Enzyme und Elektroden für Überwachungssysteme, Kunststoffe und Präzisionsteile für Pens und Pumpen sowie Primärverpackungen wie Glasröhrchen für Kartuschen), gefolgt von Gerätedesign, Herstellung oder Montage sowie Qualitäts- und regulatorischer Compliance unter CDSCO. Eine wiederkehrende Einschränkung ist die Abhängigkeit von importierter hochspezifischer Elektronik und Sensor-Inputs, was das Lieferrisiko außerhalb Indiens konzentriert, selbst wenn die inländische Montage wächst. Dies hat Unternehmen dazu veranlasst, dort, wo möglich, zu lokalisieren, darunter die Montage von Accu-Chek-Active-Messgeräten durch Roche in Chennai und die Inbetriebnahme einer Borosilikat-Kartuschenröhrchenkapazität durch Schott in Gujarat im Jahr 2025, um die Vorlaufzeiten für Insulingerätekomponenten zu verkürzen.

Nachgelagert treiben Krankenhäuser und Facharztkliniken die anfängliche Nutzung von Pumpen und CGM-Starts voran, während Einzelhandel und organisierte Apothekenkanäle die hochvolumige SMBG-Nachbeschaffung unterstützen. E-Pharmacy- und Digital-Health-Plattformen expandieren ebenfalls durch Bundle-Angebote aus Gerät und Coaching. Staatliche Fertigungsanreize, einschließlich des PLI-Programms für Medizingeräte, unterstützen die lokale Produktionsökonomie, ergänzt durch eine im November 2024 vom Department of Pharmaceuticals veröffentlichte aktualisierte Liste zugelassener Antragsteller. Trotzdem begrenzen Erschwinglichkeits- und Infrastrukturbeschränkungen, einschließlich lückenhafter Kühlkettenkapazitäten außerhalb der Metropolen, die Reichweite von Insulinkartuschen und höherwertigen Management-Geräten in Tier-2- und Tier-3-Märkten.

Wettbewerbslandschaft

Der indische Markt für Diabetesgeräte ist mäßig fragmentiert, wobei die fünf größten multinationalen Konzerne durch gebrandete CGM-Sensoren, Insulinpumpen und Einwegpens einen erheblichen Umsatzanteil kontrollieren. Abbott führt bei CGM, Roche dominiert bei SMBG-Messgeräten, Medtronic führt die Premium-Pumpennische an, während Novo Nordisk und Eli Lilly die injizierbaren Portfolios verankern. Lokalisierung mildert Währungsschwankungen; Roches Linie in Chennai senkt die Messgerätekosten, und Schotts Rohre aus Gujarat kompensieren Kartuschenimporte. Novo Nordisks Entscheidung, Flakonformate auslaufen zu lassen, verlagert das Angebot in Richtung Penformate und schafft Zusatznachfrage nach kompatiblen Nadeln und Kartuschen.

Inländische Herausforderer nutzen die Preiselastizität. AgVa Healthcares INSUL-Pumpe für INR 24.999 erweiterte die Pumpenzugänglichkeit für Familien mit mittlerem Einkommen und erzielte bis Mitte 2025 einen zweistelligen Anteil bei Neuinstallationen. Lokale Streifenmonteure nutzen PLI-Anreize, um chinesische Anschaffungskosten zu erreichen, und setzen die Bruttomargen der etablierten Anbieter unter Druck. Start-ups wie Ultrahuman bündeln CGM-Sensoren mit Lifestyle-Coaching, verkaufen hauptsächlich über betriebliche Wellness-Verträge und fügen dem indischen Markt für Diabetesgeräte eine Abonnementebene hinzu.

Strategische Schritte unterstreichen die Wettbewerbsintensität. Schotts Glasrohrwerk im Wert von 75 Millionen USD sichert kritischen Rohstoff für einheimische Insulinhardware, während Medtronics Technologiezentrum in Pune sich auf Closed-Loop-Algorithmen für den globalen Einsatz konzentriert. Roche hat Datenaustausch-APIs mit digitalen Gesundheitsplattformen eingerichtet, was Arztabläufe rationalisiert und die Markenbindung stärkt. Da ABDM-Datenstandards reifen, werden Interoperabilität die Gewinn-Verlust-Ergebnisse stärker prägen als Hardware-Spezifikationen, was die Akteure zwingt, in Cloud-Sicherheitskonformität und patientenorientierte Analysen zu investieren.

Marktführer der indischen Diabetesgeräteindustrie

Medtronic

Becton Dickinson

Roche

Dexcom

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die größte Chance liegt in der Erstattungsausweitung in Kombination mit vernetzter Versorgung. CGHS überarbeitete seine Preisliste 2024, um die Obergrenzen auf 300.000 INR für sensorgestützte Pumpen und 4.000 INR für 14-tägige CGM-Nutzung anzuheben, was klarere Referenzpunkte für den Einkauf für berechtigte Leistungsempfänger und Anbietersysteme schafft. Das digitale Rückgrat des öffentlichen Sektors schafft zudem Raum für Modelle aus Gerät und Dienstleistung in der häuslichen Pflege. eSanjeevani überschritt 2024 kumulativ 318,6 Millionen Konsultationen, und die Ayushman Bharat Digital Mission stellte 568 Millionen Gesundheits-IDs aus, was Fernüberwachungsabläufe und Datenaustausch unterstützt, die die Nutzung von CGM, intelligenten SMBG-Programmen und Insulindosistitrationsprogrammen verbessern können.

Die Tiefe der lokalen Fertigung bleibt ein wichtiger Hebel für Preisgestaltung und Lieferresilienz, gestärkt durch die National Medical Devices Policy 2023 und die Reichweite des PLI-Programms. Entwicklungen in den Insulinabgabe-Ökosystemen deuten zudem auf investierbare Nachfrage nach Pens und Kartuschen hin: Im Juli 2026 unterzeichnete Shantha Biologics eine Fertigungsvereinbarung mit Novo Nordisk zur Durchführung von Kartuschen-Fill-Finish-Vorgängen in seiner Anlage in Hyderabad, und Shaily Engineering Plastics gab im Mai 2026 Pläne bekannt, die GLP-1-Pen-Kapazität bis zum Geschäftsjahr 2028 auf über 150 Millionen Einheiten auszubauen. Diese Schritte stehen im Einklang mit der Verschiebung hin zu vorgefüllten, patientenfreundlichen Abgabeformaten und unterstützen die Nachfrage nach kompatiblen Gerätekomponenten, steriler Primärverpackung und auf Indien fokussierten Vertriebspartnerschaften, die Diabetesgeräte-Portfolios über Metropolen-Fachkanäle hinaus erweitern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Abbott India formalisierte eine Vertriebspartnerschaft mit Novo Nordisk für Awiqli und positionierte sein Vertriebsnetzwerk mit mehr als 4.000 Mitgliedern, um den Zugang zu einmal wöchentlichem Basalinsulin in Indien zu erweitern. Der Schritt stärkt das gerätenahe Abgabe-Ökosystem rund um Pens und Kartuschen und unterstützt einen höheren Durchsatz bei Diabetesversorgungs-Verbrauchsmaterialien in Nicht-Metropolen-Kanälen.

- August 2025: Schott eröffnete eine große Anlage für Spritzen- und Kartuschen-Glasröhrchen in Jambusar, Gujarat, mit dem Ziel, das regionale Angebot an Borosilikatröhrchen für Insulinabgabesysteme auszuweiten. Die höhere lokale Verfügbarkeit dieses vorgelagerten Inputs verkürzt Vorlaufzeiten und verringert die Importabhängigkeit für kartuschenbasierte Formate, was die Kostenstruktur der Lieferketten für Insulingeräte beeinflusst.

- Dezember 2024: Lupin erwarb das Portfolio an Markeninsulin von Eli Lilly in Indien, einschließlich Huminsulin, und stärkte damit seine Präsenz bei Insulinfläschchen und -kartuschen. Die Akquisition erweiterte die Rolle eines inländischen Lieferanten in Insulinabgabeformaten, mit Auswirkungen auf Bedarfsplanung und Partnerschaften bei kompatiblen Injektions- und Kartuschenkomponenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der indische Markt für Diabetesgeräte definiert als der Umsatz, der durch Geräte und zugehörige patientengenutzte Verbrauchsmaterialien erzielt wird, die zur Überwachung des Blutzuckers und zur Insulinabgabe für das Diabetesmanagement in Indien verwendet werden.

Umfangsausschlüsse: Die Schätzung schließt Diabetesmedikamente, eigenständige mobile Apps und Dienstleistungen aus, die nicht direkt als Geräteverkauf (oder ein gepaartes Geräteverbrauchsmaterial) qualifizieren.

Übersicht der Segmentierung

- Nach Produkttyp

- Überwachungsgeräte

- Blutzucker-Selbstmessgeräte

- Kontinuierliche Glukoseüberwachung

- Managementgeräte

- Insulinpumpen

- Insulinspritzen

- Insulinkartuschen

- Einwegpens

- Sonstige Managementgeräte

- Überwachungsgeräte

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Endnutzer

- Krankenhäuser und Fachkliniken

- Primärversorgung und Diabeteszentren

- Häusliche Pflegeeinrichtungen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung von Nachfrage- und Zugangssignalen für die Diabetesversorgung in Indien und der anschließenden Übersetzung dieser Signale in Muster der Geräteakzeptanz und des Ersatzbedarfs. Wir stützten uns hauptsächlich auf öffentliche Quellen wie Publikationen des Ministry of Health and Family Welfare, Programmdokumente der National Health Mission, ICMR-verknüpfte Epidemiologiearbeiten und peer-reviewte klinische Fachzeitschriften, die Testfrequenz und Insulinnutzungspraktiken berichten.

Um die Annahmen realistisch zu halten, wurden Preisgestaltung und Kanalkontext auch aus Quellen wie DCGI- und CDSCO-Mitteilungen (für Hinweise zur Gerätepolitik), Zoll-Import-Export-Statistiken (zur Überprüfung der Volumenrichtung) sowie Geschäftsberichten und Investorenpräsentationen von Unternehmen zu Produktmix und Indien-Exposition gelesen. An einigen Stellen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und Patentdatenbanken, um die Innovationsintensität zu verstehen, die dann nur als unterstützende Kontrollen verwendet wurden. Die hier aufgeführten Quellen der Sekundärforschung sind illustrativ und nicht erschöpfend, und viele weitere Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie Geräte und Verbrauchsmaterialien durch Krankenhäuser, Kliniken, Apotheken und E-Commerce fließen, und wie sich die Nutzung zwischen Insulinnutzern und Nicht-Insulinnutzern unterscheidet. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Diabetologen, Laborleitern und Beschaffungsteams, damit Lücken aus Schreibtischeingaben wie Preisgestaltung, Nachfüllzyklen und Gerätewechsel durch Feedback vor Ort in ganz Indien geschlossen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 16% | Manager: 50% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-Down-Nachfragepool-Ansatz erstellt, bei dem Signale zur diagnostizierten Bevölkerung und insulinbehandelte Kohorten in Gerätenutzer und dann in annualisierte Einheiten und Werte umgewandelt werden. Das Modell wird dann anhand selektiver Bottom-Up-Näherungen gegenprüft, wie z. B. stichprobenartigen Preispunkten nach Kanal und einer Zusammenfassung sichtbarer Umsatzanteile von Lieferanten und Distributoren, die dann zur Korrektur einer möglichen Überzählung verwendet werden.

Zu den wichtigsten Inputs, die das Indien-Modell geprägt haben, gehören die geschätzte Diabetesprävalenz und Diagnoserate, der Anteil der Patienten unter Insulin, die SMBG-Testfrequenz und der Streifenverbrauch, die CGM-Akzeptanz und Sensorwechselintervalle sowie durchschnittliche Verkaufspreise nach Gerätetyp und Kanal. Wenn die Daten zwischen Städten und Versorgungsumgebungen uneinheitlich waren, verwendeten wir interviewgestützte Bandbreiten und wandten eine konservative Durchdringungslogik an, damit die endgültigen Summen reproduzierbar bleiben.

Die Prognose stützte sich auf szenariobasierte Modellierung, unterstützt durch exponentielle Glättung für Preis- und Akzeptanzkurven, gefolgt von Expertenprüfungen, was sich innerhalb eines 5-Jahres-Fensters realistisch ändern könnte. Zu den stresstestierten Variablen gehörten die Erschwinglichkeit für Patienten, ausschreibungsgetriebene Preisverschiebungen und das Tempo der CGM- und Pen-Akzeptanz in der städtischen Privatversorgung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über epidemiologische Signale, Kanalbewegungshinweise und die interne Konsistenz von Einheit-zu-Wert-Umrechnungen validiert. Jegliche scharfen Sprünge bei Wachstum, Preisgestaltung oder Mix wurden markiert, von einem anderen Analysten überprüft und dann mit frischer Primärforschung erneut geprüft, wenn ein Datenpunkt das Gesamtergebnis wesentlich verändern könnte.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn größere politische, erstattungsbezogene oder versorgungsbezogene Ereignisse die Annahmen ändern. Vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit die Marktgröße und die kurzfristige Trendnarrative die aktuellsten verfügbaren Informationen widerspiegeln.

Marktgröße für indische Diabetesgeräte laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für indische Diabetesgeräte unterscheiden sich oft, weil jede Studie ihre eigene Definition festlegt, was als Gerätemarkt zählt und wie Verbrauchsmaterialien, vernetzte Funktionen und angrenzende Diabetesversorgungsartikel behandelt werden. Unterschiede zeigen sich auch, wenn Autoren unterschiedliche Basisjahre wählen, schnellere oder langsamere Akzeptanzkurven anwenden oder die Preisgestaltung nicht auf dasselbe Währungstiming abstimmen.

Einige externe Schätzungen kombinieren Diabetesgeräte mit Therapeutika und digitalen Programmen, was den Gesamtwert naturgemäß erhöht, selbst wenn die Gerätevolumina ähnlich sind. Bei Mordor Intelligence ist der Marktgesamtwert auf patientengenutzte Überwachungs- und Insulinabgabegeräte plus deren gepaarte Verbrauchsmaterialien beschränkt und schließt Diabetesmedikamente sowie eigenständige App- oder Dienstleistungsumsätze aus, was die Zahl an einen identifizierbaren Verkaufspool bindet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,67 Mrd. USD (2026) | |

| Branchenverlag A | 3,76 Mrd. USD (2025) | Verwendet einen breiteren Umfang von Diabetesgeräten und Therapeutika, und die Jahresbasis ist früher, was Arzneimittelumsatz mit Gerätegesamtsummen vermischen und die angegebene Größe erhöhen kann. |

| Regionale Beratung B | 2,80 Mrd. USD (2026) | Beinhaltet digitale und Fernüberwachungselemente in der Gerätedefinition und wendet eine höhere langfristige Wachstumsannahme an, was die Werterfassung verändert, selbst wenn die Kern-Gerätevolumina vergleichbar sind. |

Insgesamt wird die Spanne hauptsächlich dadurch erklärt, was rund um den Kern-Gerätebestand einbezogen wird, gefolgt davon, wie Preisgestaltung und Akzeptanz von Jahr zu Jahr projiziert werden. Indem die Inputs auf Patientenkohorten, Nutzungsraten und Kanalpreisprüfungen rückverfolgbar gehalten werden, bleibt die endgültige Zahl leichter abzugleichen und zu aktualisieren, wenn neue Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Marktes für Diabetesgeräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate des Marktes bis 2031?

Es wird prognostiziert, dass er eine CAGR von 2,49 % verzeichnet und bis 2031 3,02 Milliarden USD erreicht.

Welche Produktkategorie wächst am schnellsten?

Managementgeräte, insbesondere Insulinpumpen und Einwegpens, werden voraussichtlich mit einer CAGR von 3,53 % wachsen.

Warum gewinnen häusliche Pflegeeinrichtungen für den Geräteeinsatz an Bedeutung?

Telemedizinplattformen und digitale Gesundheits-IDs ermöglichen die Fernüberwachung und Dosisanpassung, was das Wachstum der häuslichen Pflege auf eine CAGR von 5,17 % hebt.

Wie unterstützt das PLI-Programm die inländische Fertigung?

Es bietet finanzielle Anreize, die 19 Neubauprojekte angestoßen haben, und verringert die Importabhängigkeit bei Messgeräten, Kartuschen und Pumpen.

Seite zuletzt aktualisiert am: