Marktgröße und Marktanteil für Wasser- und Abwasserbehandlungstechnologie (WWT) in Indien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

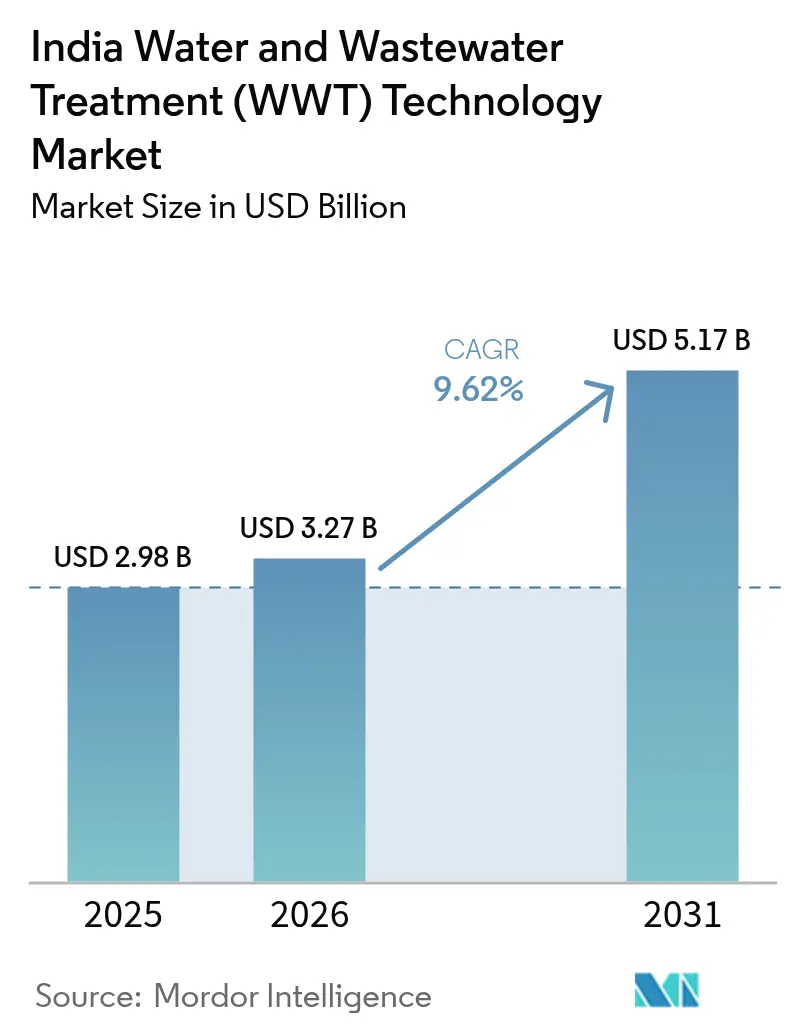

| Marktgröße im Basisjahr (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2026) | 3.27 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie (WWT) von Mordor Intelligence

Die Marktgröße des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie wird für 2025 auf USD 2,98 Milliarden und für 2026 auf USD 3,27 Milliarden prognostiziert und soll bis 2031 USD 5,17 Milliarden erreichen, was einem CAGR von 9,62 % von 2026 bis 2031 entspricht. Zunehmende Süßwasserknappheit pro Kopf, staatliche Strafen für Verstöße gegen das Nullflüssigkeitsablassgebot (ZLD) und staatliche Programme wie AMRUT 2.0 lenken Versorgungsunternehmen und Industrien hin zu tertiären Wiederverwendungsmodulen, die Abwasser in eine alternative Rohwasserquelle umwandeln und damit den indischen Markt für Wasser- und Abwasserbehandlungstechnologie in kommunalen und industriellen Korridoren vertiefen. Industrielle Dekarbonisierungszeitpläne, die an ESG-gebundene grüne Anleihen geknüpft sind, verstärken diesen Trend weiter, indem sie die Wiederverwendungsleistung monetarisieren und die Kreditkosten für Anlagen senken, die ZLD-Benchmarks übertreffen – eine Entwicklung, die den adressierbaren indischen Markt für Wasser- und Abwasserbehandlungstechnologie für fortschrittliche biologische und Membransysteme erweitert. Halbleiter- und Grüner-Wasserstoff-Ankerprojekte in Gujarat und Karnataka erfordern Reinstwasserspezifikationen, die herkömmliche Umkehrosmose (RO) allein nicht erfüllen kann, was den indischen Markt für Wasser- und Abwasserbehandlungstechnologie für Polier-, Elektrodeionisierungs- und Soleverwaltungspakete erweitert. Unterdessen bleiben fragmentierte kommunale Beschaffung und kulturelle Zurückhaltung gegenüber der Wiederverwendung von Grauwasser kurzfristige Hemmnisse, doch steigende Strafen für Nichteinhaltung haben begonnen, diese Reibungspunkte zu überwiegen, was schrittweise Verträge katalysiert, die den indischen Markt für Wasser- und Abwasserbehandlungstechnologie auf einem zweistelligen Wachstumspfad halten.

Wichtigste Erkenntnisse des Berichts

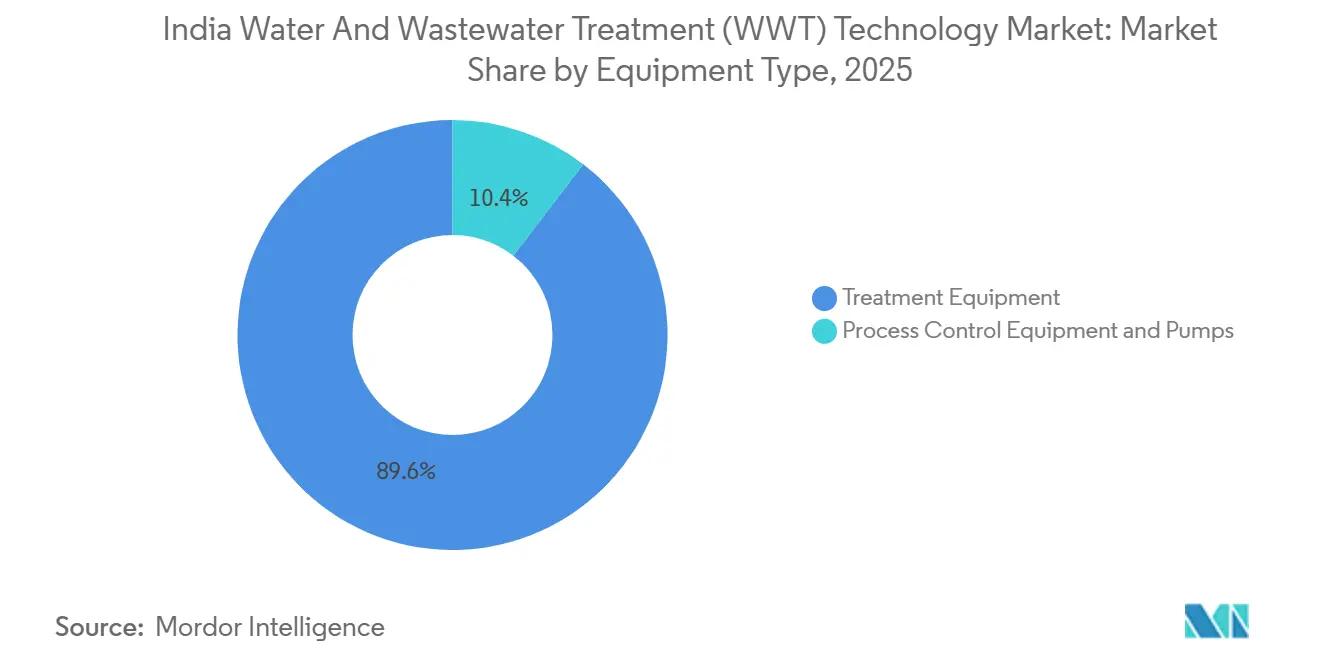

- Nach Gerätetyp führten Behandlungsanlagen mit einem Anteil von 89,59 % am indischen Markt für Wasser- und Abwasserbehandlungstechnologie im Jahr 2025. Prozesssteuerungsanlagen und Pumpen werden voraussichtlich bis 2031 mit einer CAGR von 11,25 % wachsen, dem schnellsten Wachstum unter den Gerätekategorien.

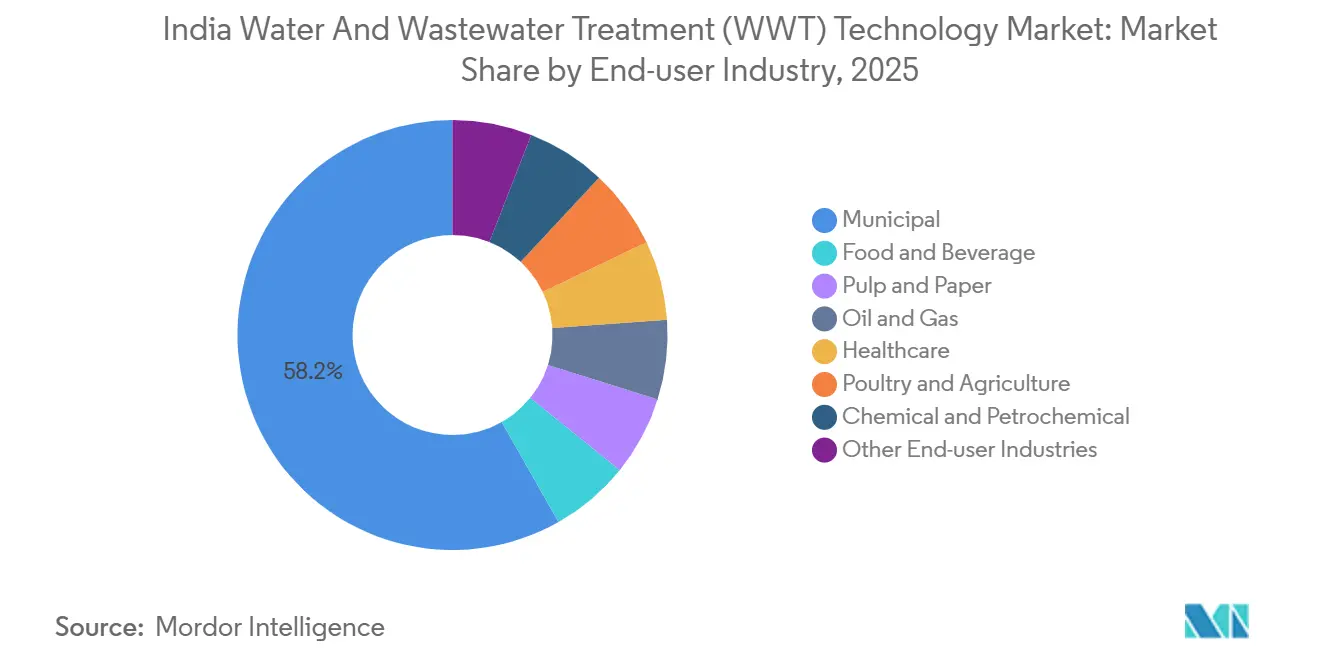

- Nach Endverbraucherbranche hielten kommunale Anwendungen im Jahr 2025 einen Anteil von 58,22 % an der Marktgröße des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie. Endverbraucher im Gesundheitswesen werden voraussichtlich die schnellste CAGR von 10,72 % zwischen 2026 und 2031 verzeichnen, da die Obergrenzen für Antibiotikarückstände strenger werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie (WWT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Knappheit der Pro-Kopf-Süßwasserreserven | +2.1% | National, akut in Gujarat, Rajasthan, Karnataka | Mittelfristig (2–4 Jahre) |

| Strengere Nullflüssigkeitsablass-Auflagen für Rotindustrien | +2.5% | Industriegürtel in Maharashtra, Gujarat, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Flaggschiffprogramme zur Beschleunigung der tertiären Wiederverwendungskapazität | +2.8% | National, konzentriert in AMRUT-2.0-Städten | Mittelfristig (2–4 Jahre) |

| Anstieg ESG-gebundener grüner Anleihen, die an Abwasserrecycling-KPIs geknüpft sind | +1.3% | Tier-1-Städte, kommunale Körperschaften mit Kreditratings | Langfristig (≥ 4 Jahre) |

| Grüner-Wasserstoff- und Halbleiterprojekte mit Bedarf an ultrareinem Prozesswasser | +1.5% | Industriekorridore in Gujarat, Karnataka, Telangana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Knappheit der Pro-Kopf-Süßwasserreserven

Im Jahr 2025 sank die Pro-Kopf-Verfügbarkeit von Süßwasser unter die Wasserstresspchwelle der Vereinten Nationen. Dies trieb den Ausbau von betriebseigenen Nullflüssigkeitsablass-Anlagen (ZLD) voran, die nun Abwasser für Sektoren wie Textilien, Leder und Pharmazeutika in Prozesswasser recyceln. Der Strickwarenknotenpunkt Tiruppur und die Gerbereien in Kanpur investierten erheblich, um einen ununterbrochenen Betrieb zu gewährleisten, was signalisiert, dass Knappheit und nicht bloße Compliance nun die Budgetzuweisungen bestimmt. Die Lieferungen von Umkehrosmose-Membranen (RO) für die industrielle Wiederverwendung stiegen im Jahresvergleich erheblich. Dieses Wachstum übertraf deutlich den Ausbau der kommunalen Abwasserkapazität und verdeutlicht eine ausgeprägte industrielle Verschiebung in der indischen Wasser- und Abwasserbehandlungstechnologielandschaft. Da viele Großstädte mit saisonaler Rationierung konfrontiert sind, legen Versorgungsunternehmen nun den Schwerpunkt auf tertiäre Module, die die Ressourcenrückgewinnung über 60 % hinaus verbessern. Dieser Fokus hat die Beschaffungskanäle für Membranbioreaktorenund Nährstoffrückgewinnungssysteme erweitert. Während ein kleiner Prozentsatz des behandelten Abwassers in die Landwirtschaft gelangt, schließen neu entstehende dezentralisierte biologische Einheiten für die periurbane Bewässerung diese Lücke, was den indischen Markt für Wasser- und Abwasserbehandlungstechnologie weiter belebt.

Strengere Nullflüssigkeitsablass-Auflagen für Rotindustrien

Im Jahr 2024 stufte das Zentrale Umweltkontrollamt viele Teilsektoren in die Rotkategorie um. Dieser Schritt legte sofort strenge Nullflüssigkeitsablass-Verpflichtungen (ZLD) für Brauereien, Lebensmittelverarbeiter und Massenwirkstoffeinheiten auf und beeinflusste den Gerätebedarf kurzfristig[1]Zentrales Umweltkontrollamt, „Bekanntmachungen und Leitlinien”, cpcb.nic.in. Im Jahr 2025 richtete Maharashtra ein Echtzeit-Überwachungsnetz an industriellen Einleitungsstellen ein. Dieses Netz sendet alle 15 Minuten pH- und Durchflussdaten an ein automatisches Straf-Dashboard und verwandelt Nichteinhaltung von einem sporadischen Problem in eine direkte finanzielle Strafe. Gujarat hat ein Moratorium für neue Wasseranschlüsse in 14 Talukas mit hohem Stressniveau verhängt. Infolgedessen setzen neue Antragsteller auf geschlossene Wasserkreislaufstrategien. Diese Verschiebung hat zu einem Anstieg der Aufträge für Mehrstufenverdampfer und mechanische Dampfrekompressionsanlagen geführt, die beide Wasser aus Sole zurückgewinnen können. Die Errichtung einer ZLD-Anlage ist mit Compliance-Kosten verbunden. Diese hohen Kosten lenken kleine und mittlere Unternehmen hin zu gemeinsamen Behandlungsanlagen. Diese Bündelung der Nachfrage nach modularen, auf Schlitten montierten Einheiten stärkt den Markt für Wasser- und Abwasserbehandlungstechnologie in Indien. Da die Strafauslöser auf erheblichem Niveau festgelegt sind, hat die ZLD-Compliance den Übergang von einer bloßen Option zu einem kritischen Bilanzthema vollzogen und festigt den optimistischen Ausblick für den indischen Markt für Wasser- und Abwasserbehandlungstechnologie bis 2027.

Flaggschiffprogramme zur Beschleunigung der tertiären Wiederverwendungskapazität

AMRUT 2.0 hat Mittel für Kanalisationsaufrüstungen bis 2026 bereitgestellt und einen erheblichen Teil dieser Mittel auf tertiäre Einheiten gelenkt. Diese Einheiten stellen sicher, dass Wasser den IS-10500-Standards für die industrielle Wiederverwendung entspricht. Im Jahr 2025 installierte die Jal-Jeevan-Mission erfolgreich Grauwasseranlagen im Dorfmaßstab. Sie umgingen traditionelle Ausschreibungshürden und ebneten den Weg für eine dezentralisierte Beschaffung. Dieser Schritt stärkte den Markt für Wasser- und Abwasserbehandlungstechnologie, insbesondere in Indiens Nicht-Metropolregionen. Die Swachh-Bharat-Mission 2.0 veröffentlichte in den Jahren 2024–2025 Ausschreibungen für neue Kläranlagen. Sie vergab Aufträge mit Rentabilitätslückenfinanzierung und minderte damit die Eigenkapitalrisiken für Entwurfs-Bau-Betrieb-Konzessionen. Im Jahr 2025 erschloss die Ghaziabad Municipal Corporation den Markt für grüne Anleihen und beschaffte Kapital zu einem wettbewerbsfähigen Kuponzinssatz. Dies verdeutlichte die finanziellen Vorteile der ESG-Kennzeichnung für tertiäre Wiederverwendungsanlagen. Zusammen schaffen diese Initiativen einen robusten Auftragsbestand und sichern die Widerstandsfähigkeit des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie, selbst in Zeiten von Investitionsrückgängen.

Anstieg ESG-gebundener grüner Anleihen, die an Abwasserrecycling-KPIs geknüpft sind

Kommunen in Vadodara, Indore und Surat emittierten zwischen 2024 und 2025 grüne Anleihen. Diese Anleihen enthalten Klauseln, die die Wiederverwendung von behandeltem Abwasser bis 2028 vorschreiben. Dieser Schritt verbessert direkt die Umsatzaussichten für Lieferanten tertiärer Anlagen im indischen Markt für Wasser- und Abwasserbehandlungstechnologie. Private Industrieparks, die von nachhaltigkeitsgebundenen Darlehen profitieren, verzeichnen eine Reduzierung der Zinsspreads, wenn ihre Nullflüssigkeitsablass-Compliance (ZLD) 95 % übersteigt. Diese Verschiebung verwandelt Behandlungsanlagen von reinen Kostenstellen in gewinnorientierte Anlagen und rechtfertigt Investitionen in höherwertige Membranen und fortschrittliche Sensorpakete. Im Jahr 2025 erhielten Abwasserprojekte in Indien Zertifizierungen, die europäisches Pensionsfondskapital anzogen und niedrigere Kupons als vergleichbare Infrastrukturschulden boten, wodurch zusätzliche Mittel in den indischen Markt für Wasser- und Abwasserbehandlungstechnologie flossen. Pilotprojekte in Rajasthan und Karnataka handeln mit Wasserrückgewinnungsgutschriften und valorisieren damit effektiv überschüssiges behandeltes Wasser. Dieser innovative Mechanismus hat das Potenzial, den Umsatz pro Kubikmeter für frühe Anwender zu steigern. Allerdings sind Tier-2-Städte weiterhin auf staatliche Zuschüsse angewiesen, was eine ungleiche Landschaft verdeutlicht, die der indische Markt für Wasser- und Abwasserbehandlungstechnologie navigieren muss.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Betriebs- und Wartungskosten für fortschrittliche Behandlungsstrecken | -1.2% | National, akut in Tier-2- und Tier-3-Kommunen | Mittelfristig (2–4 Jahre) |

| Fragmentierte kommunale Beschaffung und verzögerte Zahlungszyklen | -0.9% | Städtische Lokalkörperschaften in Uttar Pradesh, Bihar, Madhya Pradesh | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen die Wiederverwendung von Grauwasser außerhalb von Tier-1-Städten | -0.6% | Ländliche und halbstädtische Gebiete, nördliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Betriebs- und Wartungskosten für fortschrittliche Behandlungsstrecken

Kommunen kämpfen mit der finanziellen Belastung einer tertiären Anlage mit 100 MLD, die mit einem erheblichen Preisschild verbunden ist. Darüber hinaus sind jährliche Ausgaben für Membranen, Strom und Chemikalien erforderlich. Diese Preisherausforderung ist besonders groß für jene mit Schuldendienstdeckungsquoten unter 1,5. Gleichzeitig erhöhen industrielle Nullflüssigkeitsablass-Einheiten (ZLD) die Betriebskosten im Vergleich zu herkömmlichen Versorgungsquellen. Solche Kosten sind nur dann gerechtfertigt, wenn Strafen für die Süßwassernutzung oder Aufschläge aufgrund von Knappheit diese Differenz übersteigen. Darüber hinaus kann Membranverschmutzung den Umkehrosmose-Fluss (RO) jährlich reduzieren. Diese Degradierung erfordert alle drei bis sechs Monate eine chemische Reinigung und alle drei bis fünf Jahre einen Membranaustausch. Für mittelgroße Anlagen bedeutet dies eine zusätzliche Ausgabe. Solche finanzielle Belastungen hemmen Aufrüstungszyklen, insbesondere in kostensensiblen Regionen, und werfen einen Schatten auf das Wachstum des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie. Kleinere Kommunen, die oft unterbesetzt sind, haben Schwierigkeiten, diese fortschrittlichen Systeme effizient zu betreiben. Diese Ineffizienz mindert nicht nur die wahrgenommenen Renditen, sondern verlängert auch die Amortisationszeiten über die Fünfjahresmarke hinaus – ein Zeitrahmen, den viele Kreditgeber als riskant erachten. Infolgedessen greifen diese Kommunen häufig auf einfachere Lösungen wie Tropfkörper oder Lagunen zurück, was das unmittelbare Potenzial des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie einschränkt[2]Reserve Bank of India, „Bericht über kommunale Finanzen 2025”, rbi.org.in.

Fragmentierte kommunale Beschaffung und verzögerte Zahlungszyklen

Zahlungsverzögerungen erhöhen den Betriebskapitalbedarf von EPC-Auftragnehmern. Als Reaktion darauf schlagen diese Auftragnehmer zusätzliche Basispunkte auf ihre Angebote auf, um die Finanzierungskosten auszugleichen. Dieses Manöver bläht nicht nur künstlich die Projektbudgets auf, sondern führt auch zu einer leichten Kontraktion des Marktes für Wasser- und Abwasserbehandlungstechnologie in bestimmten rückständigen Bundesstaaten Indiens. Das Fehlen standardisierter Ausschreibungsvorlagen zwingt Lieferanten dazu, für jede Stadt einzigartige Dokumente zu erstellen. Dies erhöht nicht nur die Transaktionskosten, sondern schreckt auch kleinere Gerätehersteller von der Teilnahme an Ausschreibungen ab. Das Ergebnis ist eine verengte Wettbewerbslandschaft und ein verlangsamtes Tempo der Innovationsübernahme. Derzeit decken Nutzergebühren nur einen Teil der Betriebs- und Wartungskosten ab. Dieses Defizit macht Konzessionäre abhängig von kommunalen Budgets, die oft von politischen Zyklen beeinflusst werden. Eine solche Abhängigkeit beeinträchtigt die Tragfähigkeit langfristiger Entwurfs-Bau-Betrieb-Modelle, die für den indischen Markt für Wasser- und Abwasserbehandlungstechnologie entscheidend sind. Darüber hinaus können mehrbehördliche Genehmigungen die Projektzeitpläne erheblich verlängern. Dieser verlängerte Zeitrahmen hat einige ausländische Anbieter dazu veranlasst, sich aus potenziellen Möglichkeiten zurückzuziehen, was die Vielfalt der Lieferanten weiter einschränkt. Ohne wesentliche Beschaffungsreformen ist die Unsicherheit bei den Zykluszeiten darauf ausgerichtet, das Wachstum des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie, Bundesstaat für Bundesstaat, weiterhin zu behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Automatisierung steigert die Nachfrage nach Prozesssteuerung

Im Jahr 2025 dominierte Behandlungsausrüstung den indischen Markt für Wasser- und Abwasserbehandlungstechnologie mit einem Marktanteil von 89,59 %. Dieser Trend unterstreicht die langjährige Bedeutung physikalischer, chemischer und biologischer Einheitenoperationen. Mit Blick auf die Zukunft werden Prozesssteuerungsanlagen und Pumpen voraussichtlich bis 2031 mit einer jährlichen Rate von 11,25 % wachsen. Dieser Anstieg wird durch Betreiber angetrieben, die Plattformen für die übergeordnete Steuerung und Datenerfassung (SCADA) nachrüsten – ein Schritt, der durch aktualisierte Genehmigungsbedingungen vorgeschrieben ist und eine Verschiebung hin zur Digitalisierung in der indischen Wasser- und Abwasserbehandlungstechnologielandschaft signalisiert. Innerhalb des Segments Behandlungsausrüstung gewinnen biologische Nährstoffrückgewinnungsmodule an Bedeutung, insbesondere in der Pharma- und Lebensmittelverarbeitungsbranche. Hier wandelt die Struvitfällung nicht nur Phosphor zurück, sondern verwandelt auch eine Compliance-Verpflichtung in einen vermarktbaren Düngemittelvorläufer und steigert die Projektrentabilität. Die Halbleiter- und Grüner-Wasserstoff-Industrien, die einen Gehalt an gelösten Feststoffen unterhalb bestimmter Schwellenwerte erfordern, treiben die Nachfrage nach fortschrittlichen Lösungen an. Diese Nachfrage wird durch mehrstufige RO- und Nanofiltrationsstapel gedeckt, die herkömmliche Harze sowohl in Effizienz als auch in der räumlichen Stellfläche übertreffen. Offshore-Plattformen, die die 2024 festgelegten Einleitungsgrenzwerte einhalten wollen, setzen nun auf induzierte Gasflotation für Öl-Wasser-Trennungsaufrüstungen und betten damit Spezialschlitten weiter in den indischen Behandlungstechnologiemarkt ein. In dicht besiedelten Metropolen, wo Grundstückspreise hoch sind, wird die Flächeneinsparung durch den Einsatz von Membranbioreaktoren zur Entfernung suspendierter Feststoffe zu einem erheblichen Vorteil und steigert den Gesamtprojektwert.

Die Digitalisierung revolutioniert die Branche, wobei Fähigkeiten zur vorausschauenden Wartung ungeplante Ausfallzeiten drastisch reduzieren. Dies wird durch kommunale Anlagen veranschaulicht, die Cloud-Analysen nutzen, um Membranverschmutzung im Voraus vorherzusagen, was die Attraktivität für führende Unternehmen in der Prozessinstrumentierung unterstreicht. Energieeffiziente Pumpen mit Frequenzumrichtern haben eine bemerkenswerte Zunahme in der Akzeptanz erfahren. Diese Verschiebung unterstreicht die Sensibilität der Branche gegenüber Stromtarifen, die einen erheblichen Teil der Betriebs- und Wartungskosten für Abwasser ausmachen können. Trotz eines Anstiegs der Einstandskosten aufgrund fragmentierter Ausschreibungsspezifikationen importieren internationale Lieferanten weiterhin Membranen und Sensoren. Ihr Erfolg bei der Gewinnung von Ausschreibungen ist auf den überlegenen Lebenszyklus-Mehrwert zurückzuführen, den sie bieten. Da Smart-City-Initiativen zunehmend Sensoren, Pumpen und analytische Dashboards bündeln, entwickelt sich die Prozesssteuerung zu einer zentralen Kraft, die Behandlungshardware nachgelagert antreibt und einen sich selbst verstärkenden Kreislauf schafft, der das Wachstum des indischen Marktes für Wasser- und Abwasserbehandlungstechnologie vorantreibt, gestützt durch dienstleistungsgebundene Annuitäten.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft kommunales Wachstum

Im Jahr 2025 hielten kommunale Versorgungsunternehmen einen Anteil von 58,22 % am indischen Markt für Wasser- und Abwasserbehandlungstechnologie, dank Kapitalzuweisungen aus AMRUT 2.0 und den 100-%-Behandlungsauflagen der Swachh-Bharat-Mission 2.0. Das schnellste Wachstum wird jedoch im Gesundheitssektor erwartet. Hier lenken strenge Obergrenzen für Antibiotikarückstände auf Teile-pro-Billion-Ebene Einrichtungen hin zu fortschrittlicher Oxidation und Aktivkohle-Kontaktoren. Dieser Trend soll das Segment bis 2031 mit einem Wachstum von 10,72 % vorantreiben. Unterdessen investierten Lebensmittel- und Getränkeverarbeiter in Nullflüssigkeitsablass-Systeme (ZLD). Diese Investition zielte darauf ab, strenge BSB-Schwellenwerte einzuhalten und organische Lasten in Biogas umzuwandeln. Dieses Biogas kompensiert nicht nur einen Teil des thermischen Bedarfs vor Ort, sondern verstärkt auch das Interesse an energiepositiven Abwasserlösungen. Im Krishna-Godavari-Becken behandeln Öl- und Gasbetreiber nun gefördertes Wasser zur Reinjektion. Dieser Schritt hat ihre Süßwasserentnahme erheblich reduziert und einen sekundären Gewinnungsumsatzstrom erschlossen, was langfristige Betriebs- und Wartungsverträge im indischen Wasser- und Abwasserbehandlungstechnologiebereich festigt. Im Jahr 2025 reagierten Chemie- und Petrochemie-Cluster in Gujarat und Maharashtra auf tägliche Einleitungsstrafen der staatlichen Behörden. Sie installierten Verdampfer-Kristallisator-Strecken – ein strategischer Schritt zum Schutz ihrer hochmargigen Exporte vor potenziellen Compliance-Störungen.

Zellstoff- und Papiermühlen sind auf elementarchlorfrei Bleiche umgestiegen und haben damit eine erhebliche Reduzierung der adsorbierbaren organischen Halogenide erreicht. Sie benötigen jedoch weiterhin mehrstufige biologische Polierung, was eine anhaltende Nachfrage nach Nährstoffentfernungsmodulen sicherstellt. Die Geflügel- und Landwirtschaftssektoren mit Behandlungsübernahmeraten unter fünf Prozent bieten eine lukrative Möglichkeit für dezentralisierte anaerobe Vergärungsanlagen. Im Jahr 2025 installierten der Gastgewerbesektor und gewerbliche Immobilienunternehmen Membranbioreaktoren. Dieser Schritt erfolgte als Reaktion auf Bauvorschriften, die eine Grauwasserrecyclinganlage vor Ort vorschreiben, und erweitert damit die Kundenbasis der indischen Wasser- und Abwasserbehandlungstechnologiebranche weiter. Diese Trends verdeutlichen, wie vielfältige regulatorische Landschaften und sektorspezifische Wasserqualitätsbenchmarks eine Vielzahl von Mikromärkten formen und gemeinsam ein robustes Wachstum im indischen Wasser- und Abwasserbehandlungstechnologiesektor vorantreiben.

Geografische Analyse

Im Jahr 2025 machten Tamil Nadu, Karnataka, Gujarat und Maharashtra – südliche und westliche Bundesstaaten – zusammen einen erheblichen Teil der Investitionen aus. Dieser Anstieg wurde durch Industriekorridore angetrieben, die die Einhaltung des Nullflüssigkeitsablasses (ZLD) vorschreiben, sowie durch kommunale Körperschaften, die ESG-gebundene Schulden zu wettbewerbsfähigen Konditionen aufnehmen können. Gujarat sticht mit einer erhöhten Nachfrage nach ultrareinem Wasser hervor, hauptsächlich aufgrund der Konzentration von Halbleiterfabriken in Sanand und Dholera. Hier verkürzen staatliche Anreize nicht nur die Amortisationszeiten, sondern ziehen auch hochwertige Systeme wie Umkehrosmose, Elektrodeionisierung und Soleverwaltung in den regionalen indischen Markt für Wasser- und Abwasserbehandlungstechnologie. Unterdessen ist Karnataka mit seinen dürregefährdeten Distrikten Heimat renommierter Grüner-Wasserstoff-Projekte. Diese Projekte sind auf betriebseigene Entsalzungseinheiten angewiesen, die aus sekundären Reservoirs gespeist werden, und erweitern damit die Beschaffungspipeline des Bundesstaates weiter.

Die nördlichen Bundesstaaten machen Fortschritte, insbesondere da das Zentrale Umweltkontrollamt Compliance-Probleme entlang des Ganga-Beckens hervorhebt. Uttar Pradesh hat mehrere Ausschreibungen für Kläranlagen veröffentlicht, obwohl Zahlungsverzögerungen weiterhin ein Hindernis für kleinere Auftragnehmer darstellen. Rajasthan und Haryana nutzen behandeltes Abwasser zur Kühlung in Wärmekraftwerken – ein Schritt, der Süßwasser bei sinkenden Grundwasserspiegeln schont. Diese Strategie bietet nicht nur einen doppelten Vorteil, sondern beschleunigt auch die Genehmigungen für tertiäre Einheiten und erhöht die regionalen Aufträge. In Ostindien priorisieren Odisha und Westbengalen industrielle Nachrüstungen in der Stahl- und Mineralverarbeitung. Hier erzielen Module zur Schwermetallentfernung Premiumpreise und fügen eine Komplexität hinzu, von der integrierte EPC-Akteure profitieren.

Der Nordosten, der mit topografischen Herausforderungen und einer begrenzten industriellen Präsenz konfrontiert ist, bleibt weitgehend unerschlossen und macht nur einen kleinen Anteil der nationalen Investitionen aus. Dennoch deuten Jal-Jeevan-Mission-Initiativen in Assam und Meghalaya auf Potenzial hin, insbesondere mit kleinen Membranbioreaktoren, die für anspruchsvolles Gelände maßgeschneidert sind. Nachdem Studien zur Zyklon-Resilienz die Anlagenbeständigkeit bestätigt haben, haben küstennahe Entsalzungsvorhaben in Andhra Pradesh und Tamil Nadu an Dynamik gewonnen und markieren ein neues Kapitel in der indischen Wasser- und Abwasserbehandlungstechnologielandschaft. Während einheitliche digitale Zwillingsstandards noch in den Kinderschuhen stecken, zeigen Smart-City-Initiativen in Pune, Surat und Visakhapatnam das Potenzial des Fernbetriebs. Diese können die Betriebs- und Wartungskosten über die gesamte Lebensdauer senken – ein Trend, der sich in den kommenden Jahren nordwärts ausbreiten dürfte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der indischen Wasser- und Abwasserbehandlungstechnologie (WWT) beginnt mit vorgelagerten Inputs und Komponenten (Aufbereitungschemikalien, Membranen, Pumpen sowie Instrumentierung und Steuerungen) und geht dann über in die Systemgestaltung und -integration durch OEMs und EPC-Auftragnehmer, die Kläranlagen (STPs), Abwasserbehandlungsanlagen (ETPs), Tertiär-Wiederverwendungspakete (zum Beispiel TTRO) und ZLD-Anlagen (Verdampfer, MVR, Kristallisatoren) liefern. Projekte werden typischerweise über Stadtverwaltungen und Wasserbehörden abgewickelt (häufig im Rahmen von AMRUT 2.0 oder verwandten städtischen Programmen) sowie über industrielle Compliance-Investitionen in Clustern der roten Kategorie, wobei der langfristige Betrieb und die Instandhaltung zunehmend über DBO- und ähnliche Konzessionsformate eingebettet werden.

Nachgelagert hängt der Umsatz von Ausschreibungen, Inbetriebnahme und mehrjähriger Leistungserbringung ab, wobei Leistungsüberwachung, Ersatzteile und Verbrauchsmaterialien (Membranaustausch, Reinigungschemikalien und Sensoren) wiederkehrende Einnahmen unterstützen. Fragmentierte kommunale Beschaffung und verzögerte Zahlungszyklen erhöhen den Betriebskapitalbedarf für EPC-Akteure, während eine uneinheitliche Durchsetzung der ETP-Funktionalität und subventionierte Wasserpreise den Business Case für die Wiederverwendung in manchen Einzugsgebieten schwächen können. Dienstleister, die Design-Build-Fähigkeiten mit Chemikalienprogrammen für Koagulation, Flockung und Antiscalants bündeln, sind ebenfalls Teil der Wertschöpfungskette und verschieben die Nachfrage weg vom reinen Verkauf von Einzelgeräten.

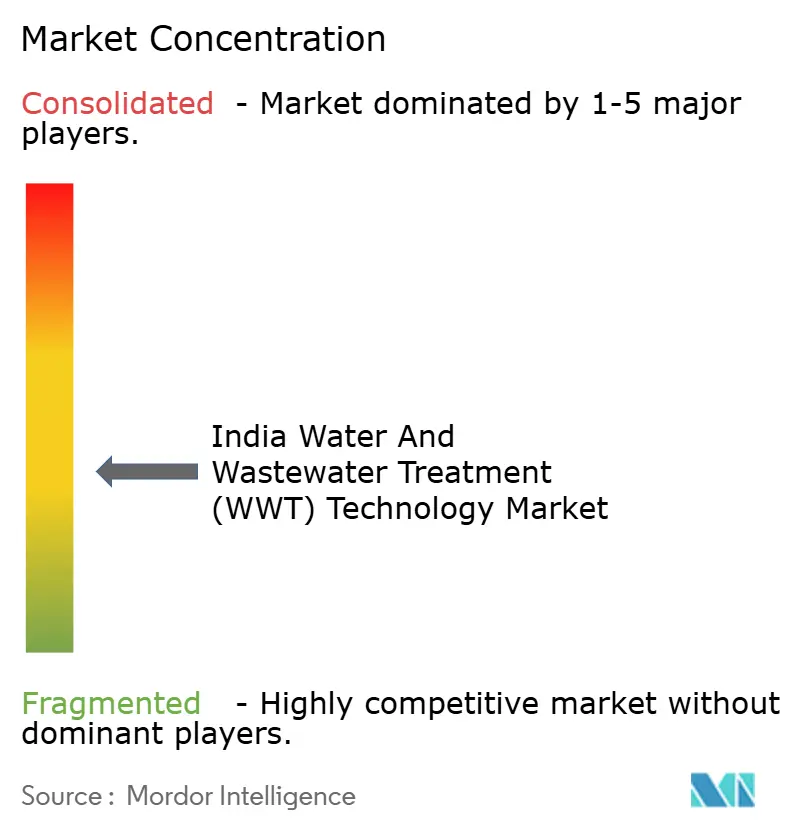

Wettbewerbslandschaft

Der indische Markt für Wasser- und Abwasserbehandlungstechnologie (WWT) ist mäßig fragmentiert. Die Technologiedifferenzierung konzentriert sich auf Membranchemie und Energieeffizienz. Fragmentierte Ausschreibungsspezifikationen behindern die Lokalisierung hochwertiger Sensoren und Membranen und zwingen Lieferanten, kritische Komponenten zu importieren, was zwar Einstandskosten erhöht, aber dennoch konsequent aufgrund des überlegenen Lebenszyklus-Mehrwerts Ausschreibungen gewinnt. Zahlungszyklen, die in bestimmten Kommunen über 180 Tage hinausgehen, belasten weiterhin das Betriebskapital und können ausländische Originalgerätehersteller davon abhalten, inländische Werke zu errichten, obwohl eine vorgeschlagene Beschaffungsharmonisierung im Rahmen des nationalen Rahmens für Wasserversorgungsunternehmen technische Klauseln standardisieren und Fertigungsmaßstäbe erschließen könnte. Barrieren für geistiges Eigentum bleiben in Massensegmenten niedrig, steigen jedoch bei proprietären Membranen und Prozessanalysen stark an, was eine aufkommende zweigleisige Wettbewerbsdynamik signalisiert: durch Preiskriege dominierte Standardmodule und durch Patente und Datenökosysteme verteidigte Hochtechnologienischen.

Marktführer der indischen Wasser- und Abwasserbehandlungstechnologie (WWT)

WABAG

Veolia

Thermax Limited

IEI

Xylem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bemerkenswerter Weißraum ist die Skalierung der Tertiär-Wiederverwendung und der industriellen Wiederaufbereitung rund um vorgeschriebene Wiederverwendungsziele für Großverbraucher gemäß den Liquid Waste Management Rules von 2024, die die Compliance von der Entsorgung hin zu messbaren Wiederverwendungsergebnissen in gewerblichen, institutionellen und industriellen Einrichtungen verschieben. Diese regulatorische Ausrichtung wird durch öffentliche Finanzierungskanäle und Umsetzungspipelines unterstützt, darunter Mittelzuweisungen im Union Budget 2026-27 für Wasser, Sanitärversorgung und Flussschutz, sowie laufende städtische Missionen, die den Bau und die Modernisierung von Kläranlagen in mehreren Bundesstaaten aktiv halten.

Große kommunale Bau- und Sanierungsprogramme treiben die Nachfrage nach membranbasierter Tertiärbehandlung, Automatisierung und langfristiger Betriebs- und Instandhaltungsfähigkeit weiter voran. Beispiele umfassen das BMC-Kläranlagen-Modernisierungsprogramm in Mumbai (einschließlich der 215-MLD-Kläranlage Bhandup, die kurz vor Fertigstellung steht, mit einer Inbetriebnahme, die bis Oktober 2026 genannt wird) sowie die anhaltende Umsetzungsdynamik von Namami Gange, wobei NMCG berichtet, dass 363 von 524 genehmigten Projekten abgeschlossen sind (Gesamtwert der genehmigten Projekte mit INR 43.031 Crore angegeben). Industrielle und Hochreinwasser-Korridore bieten ebenfalls eine zusätzliche Spur für fortschrittliche Technologien, wobei Entsalzungs- und Nachbehandlungskapazitätserweiterungen in Metropolen (wie das auf Ende 2026 terminierte 400-MLD-Entsalzungsprojekt in Chennai) und PPP/DBO-Zuschläge (zum Beispiel der DBO-Auftrag von L&T für Wasser- und Abwasserbehandlungsinfrastruktur in Guwahati) den adressierbaren Markt für fortschrittliche Membranen, Sensoren und Lebenszyklus-Servicevereinbarungen erweitern.

Aktuelle Branchenentwicklungen

- Mai 2026: VA TECH WABAG sicherte sich einen Design-, Bau- und Betriebsauftrag (DBO) vom Delhi Jal Board für eine Abwasserbehandlungsanlage mit 17 MGD in Mitraon, Delhi, einschließlich 15 Jahren Betrieb und Instandhaltung. Die lange O&M-Laufzeit und der definierte Lieferzeitplan (etwa 21 Monate für den Bau) unterstreichen den Trend zu leistungsbezogener kommunaler Auftragsvergabe und einer anhaltenden Nachfrage nach tertiärfähigen Behandlungslinien.

- Juli 2025: VA TECH WABAG gewann einen Auftrag von etwa INR 380 Crore vom Bangalore Water Supply and Sewerage Board (BWSSB) für Abwasserbehandlungsanlagen mit Tertiärbehandlung, zusammen mit Biogaserzeugung und Solar-Klärschlammtrocknungsbeeten, gefolgt von 10 Jahren Betrieb und Instandhaltung. Das Paket deutet auf ein wachsendes Interesse an integrierter Ressourcenrückgewinnung und Energieausgleichsmerkmalen hin, die zunehmend in kommunale Ausschreibungen einbezogen werden.

- August 2024: Nalco Water (Ecolab) unterzeichnete eine strategische Vereinbarung mit Danieli, um die industrielle Wasserbehandlung im Metallsektor zu verbessern, indem Wasseraufbereitungschemie und -dienstleistungen mit der technologischen Integration von Metallwerken kombiniert werden. Die Kooperation unterstützt die breitere Übernahme von Wasser- und Abwasseroptimierung in der Schwerindustrie, wo Compliance, Wasserproduktivität und Fußabdruckreduzierung zunehmend die Auswahl von Geräten und Dienstleistungen beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Geräten und Technologien, die zur Behandlung von Wasser und Abwasser in Indien eingesetzt werden, sowohl in kommunalen als auch in industriellen Anwendungen, wobei die Ausgaben auf der Ebene der Technologiebereitstellung und -implementierung erfasst werden.

Umfangsausschlüsse: Ausgeschlossen sind eigenständige Aufbereitungschemikalien, routinemäßige Betriebs- und Instandhaltungsdienstleistungen sowie breitere Wasserinfrastrukturbauten, die nicht direkt mit Behandlungstechnologiegeräten verbunden sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Behandlungsausrüstung

- Öl-/Wassertrennung

- Entfernung suspendierter Feststoffe

- Entfernung gelöster Feststoffe

- Biologische Behandlung / Nährstoff- und Metallrückgewinnung

- Desinfektion / Oxidation

- Sonstige Behandlungsausrüstung

- Prozesssteuerungsanlagen und Pumpen

- Behandlungsausrüstung

- Nach Endverbraucherbranche

- Kommunal

- Lebensmittel und Getränke

- Zellstoff und Papier

- Öl und Gas

- Gesundheitswesen

- Geflügel und Landwirtschaft

- Chemie und Petrochemie

- Sonstige Endverbraucherbranchen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Basis für die Behandlungsausgaben in Indien festzulegen und das Modell an messbare Nachfragesignale zu verankern. Öffentliche Quellen wie das Central Pollution Control Board (CPCB) und die State Pollution Control Boards helfen uns, den compliance-bedingten Abwasserbedarf zu interpretieren, während Offenlegungen der Jal Jeevan Mission und des AMRUT-Programms helfen, kommunale Behandlungserweiterungen und Projektzeitpläne einzuordnen.

Wir haben auch indische Haushaltsdokumente, Ausschreibungsportale und Bekanntmachungen zu Projektvergaben ausgewertet, um typische Technologieentscheidungen und Bestellzyklen zu verstehen, die dann in die Zeitannahmen einflossen. Unterstützenden Kontext lieferten Quellen wie die Central Water Commission, Veröffentlichungen des Ministry of Housing and Urban Affairs, peer-begutachtete Arbeiten zur Behandlungsleistung und Zollhandelsstatistiken für ausgewählte Gerätekategorien. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden genutzt, um die Umsatzmix-Exponierung gegenüber indischen Behandlungsprojekten plausibilitätszuprüfen, und wir haben kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie für Import- oder Exportprüfungen auf Sendungsebene herangezogen, wo dies die Verlässlichkeit verbesserte. Diese Quellen der Sekundärforschung sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um die Bewegung der Geräte-ASPs, die Adoptionsraten fortschrittlicher Prozesse und ein realistisches Tempo der Projektumsetzung zu prüfen, da diese Punkte in öffentlichen Dokumenten oft unklar sind. Wir sprachen mit einer Mischung aus Technologieanbietern, EPC- und Integrator-Teams, kommunalen Betreibern und industriellen Wassermanagern, um zu bestätigen, was beschafft wird, wie Systeme gebündelt werden und welche Endanwendungen derzeit Ausgaben tätigen. Für einen ausschließlich auf Indien fokussierten Markt wurden Interviews über wichtige Industriekorridore und große städtische Cluster verteilt, damit die Annahmen nicht von einem einzigen Bundesstaat oder einem einzigen Endnutzermuster geprägt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | |

| Mittleres Segment: 50 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Akteure: 17 % | Manager: 48 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der den indischen Nachfragepool anhand von Erweiterungen der Behandlungskapazität, Signalen aus der Projektpipeline und Technologiedurchdringung nach Anwendung rekonstruiert, die dann in jährliche Gerätewerte übersetzt werden. Um realistische Gesamtwerte zu gewährleisten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, wie zum Beispiel stichprobenweise Prüfungen von Projekt-Stücklisten, Schätzungen der Umsatzexponierung von Anbietern und Plausibilitätsprüfungen von ASP mal Volumen für häufig beschaffte Geräte.

Zu den wichtigsten Eingangsgrößen gehörten kommunale Erweiterungen und Sanierungszeitpläne für Kläranlagen und Wasseraufbereitungsanlagen, industrielle Investitionsausgaben im Zusammenhang mit Compliance-Modernisierungen, die Intensität der Wiederverwendungs- und ZLD-Adoption in regulierten Sektoren, die Importintensität von Geräten für bestimmte Prozesseinheiten und Inbetriebnahmeverzögerungen, die die Umsatzrealisierung verschieben. Wo lokale Daten lückenhaft waren, wurden konservative Lückenfüllungen unter Verwendung naheliegender Analogien anderer Bundesstaaten vorgenommen und Bandbreiten angewendet, die in Primärgesprächen validiert wurden, wobei die Bandbreite während der Analystenprüfung eingeengt wurde.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Investitionszyklen, Ausschreibungsströme und Änderungen bei der regulatorischen Durchsetzung abgebildet werden konnten, ohne eine einzige lineare Kurve zu erzwingen. Annahmen zum Technologiemix und zur ASP-Entwicklung wurden anhand des Expertenkonsenses aus Interviews aktualisiert und dann gegen makroökonomische Indikatoren wie die versorgte städtische Bevölkerung und Trends der industriellen Produktion getestet.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse wurden gegen unabhängige Signale wie Auftragsvergabevolumina, Nachrichten zu Inbetriebnahmen und berichtete Auftragsbestände kreuzgeprüft, und starke Abweichungen wurden vor der Freigabe untersucht. Wir führen zudem Abweichungsprüfungen nach Endnutzer und nach Gerätegruppe durch, damit die Gesamtwerte nicht nur auf der übergeordneten Ebene korrekt erscheinen und sich bei einer Aufschlüsselung als inkonsistent erweisen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere politische Verschiebungen, umfangreiche Neuzuweisungen von Programmen oder starke Bewegungen bei den Inputkosten, die die ASPs verändern können. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch die wichtigsten Annahmen und aktuellen öffentlichen Aktualisierungen durch, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den indischen Markt für Wasser- und Abwasserbehandlungstechnologie (WWT) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Wasserbehandlung in Indien können erheblich voneinander abweichen, selbst wenn das Thema ähnlich klingt, da die Abgrenzung dessen, was erfasst wird, nicht immer gleich ist. Unterschiede ergeben sich meist daraus, ob Chemikalien und Dienstleistungen einbezogen werden, ob reines Wasser mit Abwasser vermischt wird und wie das Projekt-Timing in jährliche Ausgaben umgerechnet wird.

Die Tabelle zeigt eine engere Spanne, wenn Technologiegeräte von benachbarten Ausgabenkategorien isoliert werden, und im Modell von Mordor Intelligence beschränkt sich der Wert auf Behandlungsgeräte, Prozesssteuerungsgeräte und Pumpen innerhalb Indiens, anstatt Chemikalien, Betriebs- und Instandhaltungsdienstleistungen oder umfassende Wasserinfrastrukturarbeiten einzubeziehen. Manche Quellen veröffentlichen auch ein schnelleres Wachstum, indem sie eine aggressive Umsetzung kommunaler Programme oder unmittelbare Compliance-Modernisierungen in der Industrie annehmen, während andere den kurzfristigen Wert unterschätzen, weil sie die Eskalation der Geräte-ASPs und längere Vorlaufzeiten bei der Projektabrechnung außer Acht lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,98 Mrd. USD (2025) | |

| Branchen-Marktplatz A | 2,73 Mrd. USD (2025) | Stützt sich häufig auf eine engere Auswahl von Gerätekategorien und kann eine konservative Zeitplanung für die Projektumrechnung anwenden, was den erfassten Wert im Basisjahr verringern kann. |

| Nationale Beratungsgesellschaft B | 3,98 Mrd. USD (2025) | Vermischt typischerweise Technologie mit Chemikalien und Dienstleistungen unter einer breiteren Definition der Wasser- und Abwasserbehandlung, was die berichtete Zahl erhöht, selbst wenn der Nachfragepool in Indien ähnlich ist. |

Insgesamt lässt sich die Spanne hauptsächlich durch Umfangsgrenzen und die Art und Weise erklären, wie Projektpipelines in Jahresumsätze umgerechnet werden. Unser Ansatz bleibt nachvollziehbar, da jeder Schritt auf erkennbare Kapazitäten, Beschaffungssignale und interviewgeprüfte Annahmen zu Mix, Preisgestaltung und Umsetzungszeitplan zurückgeführt wird.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Markt für Wasser- und Abwasserbehandlungstechnologie bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 5,17 Milliarden erreichen, was einem CAGR von 9,62 % ausgehend von USD 3,27 Milliarden entspricht.

Welche Gerätekategorie wächst am schnellsten?

Prozesssteuerungsanlagen und Pumpen werden bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen, angetrieben durch Digitalisierung und obligatorische Echtzeit-Compliance-Dashboards.

Warum steigt die Nachfrage im Gesundheitswesen in diesem Sektor?

Strengere Grenzwerte für Antibiotikarückstände erfordern fortschrittliche Oxidations- und Adsorptionsschritte, was Abwassersysteme im Gesundheitswesen dazu veranlasst, höherwertige Behandlungsstrecken einzusetzen, was zu einer CAGR von 10,72 % führt.

Wie beeinflussen Grüner-Wasserstoff-Projekte die Technologieübernahme?

Jedes Gigawatt Elektrolyseurkapazität benötigt rund 12 Millionen Liter pro Tag ultrareines Wasser, was die Nachfrage nach mehrstufiger Umkehrosmose, Elektrodeionisierung und Soleverwaltungssystemen ankurbelt.

Was sind die wichtigsten regulatorischen Programme, die den Markt prägen?

AMRUT 2.0, Jal Jeevan Mission und Swachh Bharat Mission 2.0 finanzieren gemeinsam tertiäre Wiederverwendungsmodule, setzen 100-%-Behandlungsauflagen durch und subventionieren die Rentabilitätslückenfinanzierung für öffentlich-private Partnerschaften.

Seite zuletzt aktualisiert am: