Indien-Kranmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

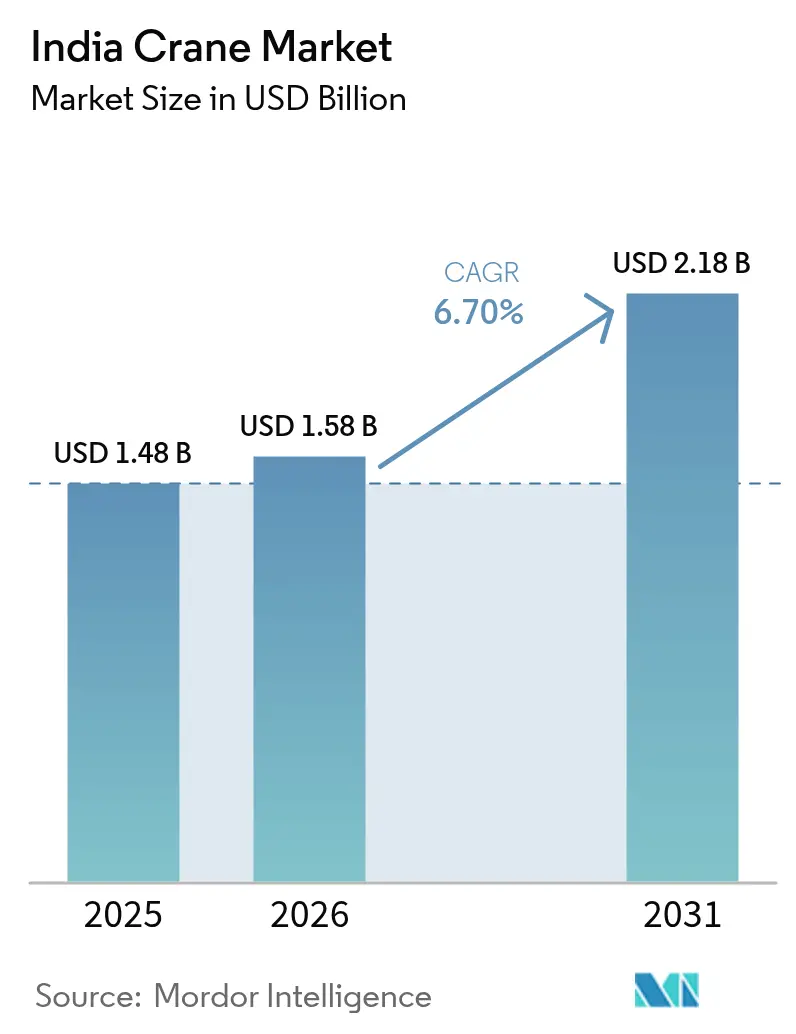

| Marktgröße im Basisjahr (2025) | 1.48 Milliarden US-Dollar |

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Kranmarkt-Analyse von Mordor Intelligence

Die Größe des indischen Kranmarkts wurde im Jahr 2025 auf 1,48 Milliarden USD geschätzt und soll von 1,58 Milliarden USD im Jahr 2026 auf 2,18 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,70 % während des Prognosezeitraums (2026–2031). Die rasche Modernisierung der Infrastruktur, die nationale Infrastrukturpipeline (NIP) im Wert von 1,4 Billionen USD und das starke Wachstum bei der Installation erneuerbarer Energien verankern die Nachfrage nach Mobil-, Raupen- und Turmkranen über alle Kapazitätsklassen hinweg[1]„Kranmarkt verzeichnet Nachfrageschub durch NIP-Projekte,”, Construction World Editorial Team, constructionworld.in. Die Präferenz der Auftragnehmer für mechanisierte Hebearbeiten gegenüber arbeitsintensiven Methoden beschleunigt den Flottenersatz durch Einheiten mit höherer Kapazität und Telematikausstattung. Öffentlich-private Partnerschaften in Metro-Bahn- und regionalen Schnellverkehrskorridoren verkürzen Bauzeiten und begünstigen eine Beschaffung nach dem Prinzip „Mieten zuerst”. Der Ausbau erneuerbarer Energien, insbesondere Windprojekte, die 800-Tonnen-Raupenkrane erfordern, vertieft die Anwendungsvielfalt, während Elektroantriebe die Diesel-Dominanz zunehmend herausfordern, da Umweltstandards verschärft werden. Die Wettbewerbsintensität steigt, da Action Construction Equipment (ACE) seine inländische Marktstellung gegenüber kostenwettbewerbsfähigen chinesischen OEM verteidigt, die die lokale Produktion ausbauen, um Rupienschwankungen und Anforderungen des Bureau of Indian Standards Scheme X zu bewältigen.

Wichtigste Erkenntnisse des Berichts

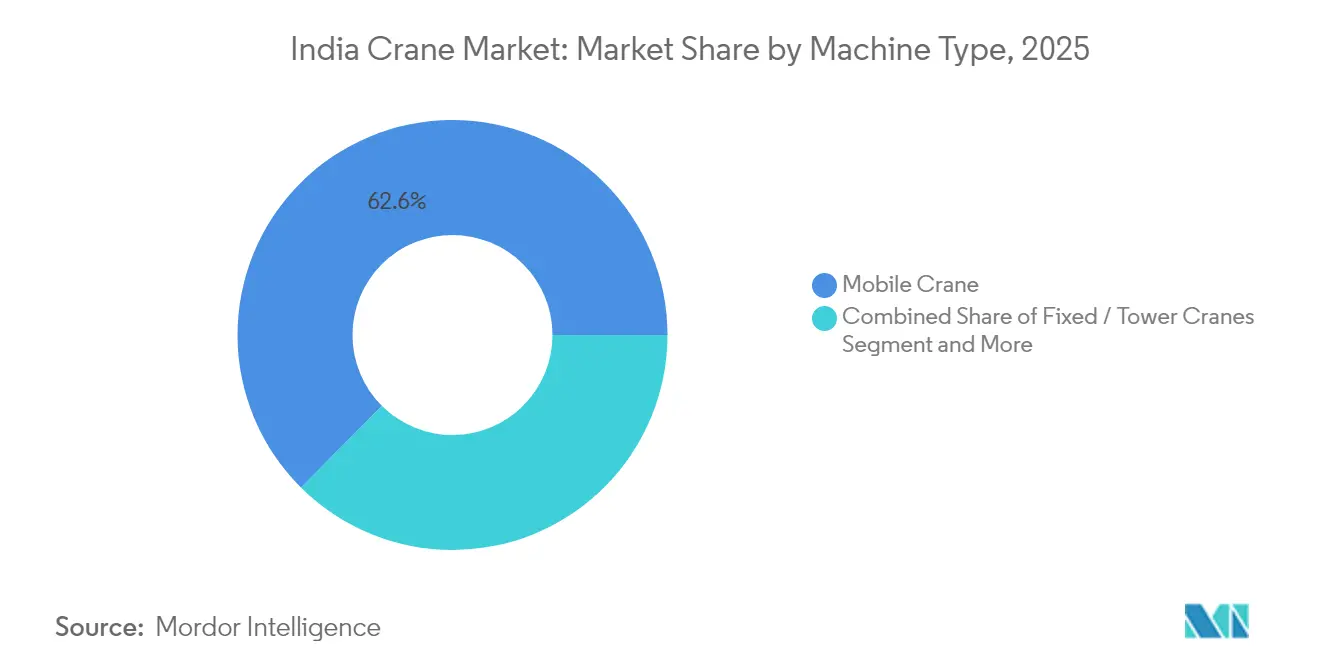

- Nach Maschinentyp führten Mobilkrane mit einem Anteil von 62,55 % am indischen Kranmarkt im Jahr 2025; Raupenkrane verzeichneten die höchste CAGR von 8,62 % bis 2031.

- Nach Anwendung entfiel auf den Bausektor ein Anteil von 57,05 % am Indien-Kranmarkt im Jahr 2025, während Energie und Versorgungsunternehmen mit einer CAGR von 10,22 % bis 2031 vorankamen.

- Nach Hubkapazität hielten Einheiten von 20–100 Tonnen einen Anteil von 45,74 % am Indien-Kranmarkt im Jahr 2025; Einheiten über 300 Tonnen expandierten mit einer CAGR von 9,05 % bis 2031.

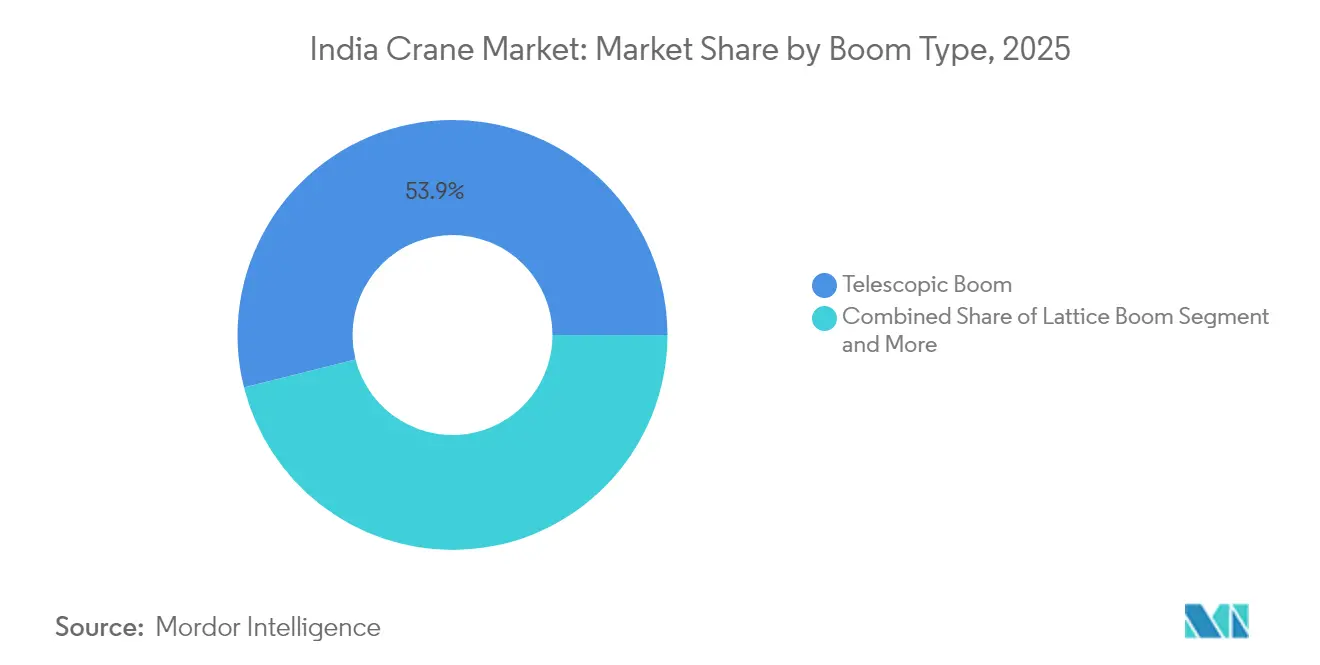

- Nach Auslegerbauart dominierten Teleskopausführungen mit einem Umsatzanteil von 53,92 % im Jahr 2025; Gitterauslegervarianten entwickelten sich mit einer CAGR von 9,50 % bis 2031.

- Nach Energiequelle erzielten Dieselmodelle 82,45 % des Umsatzes im Jahr 2025; vollelektrische Krane stiegen im gleichen Zeitraum mit einer CAGR von 10,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den indischen Kranmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NIP-Investitionen | +1.2% | National; Städte der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Smart Cities Wohnungsbau | +1.0% | 100 Smart Cities | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Schwerlasthebungen im Bereich erneuerbarer Energien | +1.1% | Gujarat; Rajasthan; Tamil Nadu; Karnataka; Maharashtra | Langfristig (≥ 4 Jahre) |

| ÖPP Metro und RRTS | +0.8% | Delhi NCR; Mumbai; Bangalore; Chennai; Hyderabad | Mittelfristig (2–4 Jahre) |

| Mieten-zuerst EPC | +0.7% | Nationale Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| Telematik und Autonomie | +0.5% | Metropolen; Industriecluster; Großprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionen in die nationale Infrastrukturpipeline (NIP)

Die nationale Infrastrukturpipeline (NIP) im Wert von 1,4 Billionen USD finanziert Straßen-, Hafen-, Flughafen- und Stadtverkehrsprojekte und steigert die jährliche Krannachfrage, indem mechanisierter Bau gegenüber manueller Arbeit bevorzugt wird. Straßenarbeiten im Rahmen von Bharatmala und Hafenausbauten durch Sagarmala tragen 30–40 % zu allen Baumaschinenvolumina bei. Auftragnehmer setzen auf Mietlösungen, um die pünktliche Verfügbarkeit sicherzustellen, was Sanghvi Movers' zweistellige Flottenaufstockungen untermauert.

Wohnungsbaugetriebene urbane Revitalisierung im Rahmen der Smart Cities Mission

Die Smart Cities Mission leitet über 20 Milliarden USD in 8.000 aktive Projekte, die dichten innerstädtischen Hebeaufwand erzeugen, der für Turmkrane und kompakte Mobilkrane geeignet ist[2]„Smart-City-Projekte treiben Nachfrage nach IoT-fähigen Kranen,”, NBM&CW-Redaktion, nbmcw.com. Mit einem Turmkrananteil von über 65 % plant ACE die Markteinführung von 25-Tonnen-Flachdachkranen, um Hochhauscluster zu bedienen. Nachhaltigkeitsvorgaben fördern Elektro- und Hybridkrane, die Emissionen und Lärm reduzieren. Projektmanagementplattformen verlangen IoT-fähige Hebelösungen, wodurch Telematik von einer optionalen zu einer unverzichtbaren Komponente wird.

Rund-um-die-Uhr-Ausbau erneuerbarer Energien treibt Nachfrage nach Schwerlasthebungen

Indiens Ziel von 500 GW nicht-fossiler Energie steigert die Nachfrage nach 600- bis 800-Tonnen-Raupenkranen, die 3-MW-Windturbinen mit 168-Meter-Auslegersystemen errichten. Die Übergabe des SANY SCC8000A in Gujarat belegt den Wandel hin zu Superklassen. Solarparks schaffen ein hohes Volumen an Mobilkranbedarf in abgelegenen Geländen. Umweltgenehmigungen bieten Anreize für Elektroantriebskrane in ökologisch sensiblen Zonen.

Automatisierungsschub: Pilotprojekte für Telematik und autonome Krane

SANYs E-Vision-Suite und Caterpillar-IoT-Plattformen bieten Echtzeit-Gesundheitsdiagnostik, die die Wartung von reaktiv auf vorausschauend umstellt. Kabellose Steuerungen von AUTEC ebnen den Weg für halbautonome Krane, die den Bedienermangel abmildern. BIS-Standards entwickeln sich in Richtung obligatorischer Telematik für die Sicherheitsüberwachung und verankern Konnektivität in künftigen Kaufentscheidungen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedienermangel | -0.8% | Landesweit; Städte der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Belastung des Umlaufkapitals | -0.6% | Regionale MSME-Mietbetreiber | Kurzfristig (≤ 2 Jahre) |

| Rupienschwankungen | -0.5% | Importabhängige OEM landesweit | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Sicherheitsvorschriften | -0.4% | Variationen auf Staatsebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Kranführern und Anschläger

Ein Mangel an zertifiziertem Personal begrenzt die Flottenauslastung, da die Gerätekomplexität das Qualifikationsangebot übersteigt. Der Infrastructure Equipment Skill Council bietet 6- bis 12-monatige Lehrgänge an, doch übersteigt die Nachfrage den Durchsatz. OEM-eigene Akademien bilden Bediener aus, aber fortgeschrittene Windhebekunst oder Metro-Rigger-Expertise bleibt knapp, sodass Arbeitskräfte weiterhin ein Wachstumsengpass bleiben[3]„Fachkräftemangel behindert Kranoperationen,”, NBMCW-Redaktion, nbmcw.com.

Hoher Umlaufkapitalbedarf für kleine Mietflotten

Bauwirtschaftliche Forderungen erstrecken sich häufig über 90–180 Tage und belasten MSME-Flottenbesitzer, die Kredite bedienen müssen, während die Geräte stillstehen[4]„Kreditrisiken steigen für Gerätevermietungen,”, Analysten von Autocar Professional, autocarprofessional.com. Illegale Exporte von verpfändeten Maschinen erhöhen das Kreditgeberrisiko und verschärfen die Kreditvergabe. Kleinere Anbieter beschränken sich daher auf Krane mittlerer Kapazität mit schnellerer Amortisation und überlassen Superschwer-Segmente großen Betreibern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Mobilkrane führen den Infrastrukturaufschwung an

Das Mobilkransegment erfasste 62,55 % der Indien-Kranmarktgröße im Jahr 2025, dank des schnellen Einsatzes auf Straßen-, Hafen- und Industriegeländen. Die Dominanz bleibt bestehen, da Auftragnehmer vielseitige Hebelösungen fordern, die mit komprimierten Projektplänen Schritt halten. Die Nachfrage nach Fest- und Turmkranen, die mit einer CAGR von 8,20 % wächst, spiegelt den Bedarf an stabilen Schwerlasthebungslösungen wider. Feste Turmkrane bleiben unverzichtbar in Hochhauswohnclustern im Rahmen der Smart Cities Mission, während Marinekrane durch elektrische Hafeninstallationen wie Visakhapatnam's zwei Liebherr LHM 550 Einheiten eine Nische erschließen.

Mobilkranhersteller passen Designs für geländegängige Mobilität und Telematik an und vertiefen damit die Miettauglichkeit. Raupenkran-OEM konzentrieren sich auf 400- bis 800-Tonnen-Modelle mit langen Auslegern und Selbstmontagesystemen, die die Aufbauzeit verkürzen. Wichtig ist, dass Raupeneinheiten einer strengeren BIS-Kontrolle in Hochrisikokategorien unterliegen, wodurch der Zertifizierungsnachweis zu einem Beschaffungskriterium wird. Da Mietflotten auf Auslastung abzielen, wird ein diversifiziertes Inventar aus Mobilkranen für allgemeine Arbeiten und Raupenkranen für Speziallifts zur wettbewerblichen Notwendigkeit. Folglich behauptet ACE seine Stärke im Mobilkranbereich, während SANY, Liebherr und Kobelco Raupenkranmöglichkeiten mit lokalisierter Produktion für den indischen Kranmarkt anvisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bau-Dominanz sieht sich einer Herausforderung durch den Energiesektor gegenüber

Der Bausektor hielt 57,05 % des Umsatzes 2025 und positionierte sich als Rückgrat des indischen Kranmarkts. Wohnungsbau, Gewerbekomplexe und Verkehrskorridore verankern einen stetigen Hebeaufwand für 20- bis 100-Tonnen-Mobilkrane und Turmkrane. Energie und Versorgungsunternehmen verzeichnen jedoch eine CAGR von 10,22 %, da Superschwer-Raupenkrane die Errichtung von 3-MW-Windturbinen in Gujarat und Karnataka unterstützen. Bergbau, Marine und industrielle Fertigung folgen nach, tragen jedoch Nischennachfrage bei, die spezialisierte Abmessungen oder Umweltkonformität erfordert.

Das Wachstum im Bausektor bleibt an NIP-Projektauflagen und den Schwung bei der ÖPP-Umsetzung gebunden. Derweil bringt der Boom erneuerbarer Energien geografisch konzentrierte, aber kapazitätsintensive Anforderungen mit sich, was Mietbetreiber veranlasst, schwere Geräte in der Nähe von Windkorridoren für den sequenziellen Einsatz zu bündeln. Kran-OEM reagieren durch die Integration von Schnelltransportsystemen und modularen Gegengewichten, die die Mobilisierungszeit zwischen abgelegenen Standorten verkürzen. Da Kraftwerksentwickler niedrigere CO₂-Fußabdrücke verlangen, dringen Hybrid- und Elektroantriebe in Versorgungsanwendungen schneller als in den allgemeinen Hochbau ein und fügen dem indischen Kranmarkt technologische Vielfalt hinzu.

Nach Hubkapazität: Mittelklasse-Dominanz, Beschleunigung bei Schwerlasthebungen

Mittelklasse-Modelle von 20–100 Tonnen kontrollierten 45,74 % der Lieferungen 2025 und bildeten die Arbeitsklasse für den allgemeinen Bau. Die Varianten über 300 Tonnen, angetrieben durch Windenergieprojekte, verzeichneten eine CAGR von 9,05 % und repräsentieren das am schnellsten wachsende Segment des indischen Kranmarktanteils. Segmente unter 20 Tonnen bedienen innerstädtische Sanierungsprojekte, während 100–300-Tonnen-Einheiten den Übergang zu spezialisierten Industriemontagelösungen bieten.

Steigende Nabenhöhen und schwerere Gondeln erhöhen die Raupenkrankapazitäten, was OEM dazu veranlasst, 800-Tonnen-Plattformen mit Wippauslegerverlängerungen von über 168 Metern einzuführen. Solche Superschwer-Einheiten werden häufig auf Langzeitmiet-Basis betrieben, um die vielstelligen Anschaffungskosten zu amortisieren. Zertifizierungs-, Ballastlogistik- und Bedieneranforderungen vertiefen die Einstiegshürden und überlassen den Schwerlastbereich einer Handvoll nationaler Flottenbesitzer. Umgekehrt bleiben Mittelklasse-Krane der bevorzugte Einstiegspunkt für MSME-Auftragnehmer und Mietstartups, die den wachsenden indischen Kranmarkt bedienen.

Nach Auslegerbauart: Teleskopeffizienz versus Gitterausleger-Reichweite

Teleskopausleger erzielten 2025 einen Umsatzanteil von 53,92 %, bevorzugt für den schnellen Aufbau und die Straßenmobilität. Die CAGR von 9,50 % bei Gitterauslegern resultiert aus überlegenen Reichweite-zu-Gewicht-Verhältnissen, die für die Errichtung hoher Windturbinen und Metro-Viadukten wertvoll sind. Knickarmausleger, obwohl gering in der Menge, lösen raumbeengte Materialhandhabung in Industrieanlagen und Schiffswerften.

Teleskopinnovationen wie mehrteilige Einzylinder-Synchronisation erhöhen die freistehenden Höhen und fordern die Gitterausleger-Überlegenheit bei einigen Mittelkapazitätshebungen heraus. Dennoch behalten Gittersysteme niedrige Biegemomente bei und unterstützen 120-Meter-Nabeninstallationen. Mietbesitzer führen daher beide Auslegerbauarten, um unterschiedlichen Hebeplänen gerecht zu werden und die Auslastung im indischen Kranmarkt über Infrastruktur- und Industriezeitpläne hinweg sicherzustellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Diesel-Dominanz sieht sich dem elektrischen Wandel gegenüber

Dieselkrane sicherten sich 2025 einen Umsatzanteil von 82,45 %, da die Kraftstoffverfügbarkeit und einfache Betankung die Betriebskosten planbar hielten. Elektrokrane verzeichneten jedoch eine CAGR von 10,18 %, beschleunigt durch Hafenbehörden und städtische Kommunen, die emissionsfreie Zonen bevorzugen. Hybrideinheiten überbrücken Beschränkungen und bieten batteriegestützte Betriebszyklen, die den Kraftstoffverbrauch um bis zu 25 % senken, ohne die Ausdauer zu beeinträchtigen.

Netzgebundene Projekte wie Metro-Depots schreiben jetzt landstromgespeiste Elektro-Raupenkrane vor, um lokale Luftqualitätsvorschriften zu erfüllen, während Hafenbetreiber Batteriekrane wie den Liebherr LHM 550 einsetzen, um marine Dieselpartikelemissionen einzudämmen. Infrastrukturlücken in ländlichen Windparks verlangsamen die Verbreitung elektrischer Lösungen, aber OEM entwickeln containerisierte Schnellladestationen, um operative Reichweiten auszuweiten. Politische Anreize im Rahmen von FAME III könnten die Beschaffung weiter verschieben und die Antriebsstrangwahl zu einer strategischen Variablen im indischen Kranmarkt machen.

Geografische Analyse

Gujarat, Maharashtra, Tamil Nadu und Karnataka repräsentieren gemeinsam einen bedeutenden Anteil der Krannachfrage, was robuste Industriekorridore, Hafenbau und Kapazitätszubauten bei erneuerbaren Energien widerspiegelt. Westindien profitiert von der Sagarmala-Hafenmodernisierung und petrochemischen Erweiterungen, die vielfältige Hubkapazitäten in Anspruch nehmen. Nordindien, angeführt von Delhi NCR, kanalisiert Metro-Bahn-, RRTS- und Smart-City-Projekte, die eine Mischung aus Turm-, Mobil- und Raupenkranen absorbieren.

Südindische Bundesstaaten treiben die Nutzung von Windenergie voran, wobei Tamil Nadu und Karnataka gebündelte Turbinenmontage-Kampagnen beherbergen, die 600- bis 800-Tonnen-Raupenkrane erfordern. Bangalores IT-Hub und Hyderabads Pharmaunternehmen sorgen für einen stetigen Industriehebeaufwand. Ostindien, historisch bergbaugeprägt, verzeichnet schrittweise Zuwächse durch mechanisierte Kohleförderung und Stahlwerksmodernisierungen, doch hinkt sein Gesamtanteil westlichen und südlichen Mitbewerbern nach.

Regionale Mietzentren entwickeln sich in der Nähe von Industrieparks und ermöglichen es Flottenbesitzern, Anlagen schnell zwischen angrenzenden Projekten umzusetzen. Dennoch schaffen staatsspezifische Sicherheitsgenehmigungen administrative Hürden für reisende Geräte, was größere Flotten dazu veranlasst, lokale Compliance-Teams zu unterhalten. Städte der zweiten und dritten Kategorie erweisen sich als unerschlossene Nischen, in denen kostenempfindliche Mobilkrane mittlerer Kapazität dominieren und die geografische Streuung des indischen Kranmarkts ausweiten.

Wettbewerbslandschaft

Der indische Kranmarkt ist mäßig konzentriert. ACE nutzt ein umfangreiches Händlernetzwerk und anwendungsspezifische Produktanpassungen, um globale Wettbewerber abzuwehren. Chinesische OEM – SANY, XCMG und Zoomlion – bauen die lokale Fertigung aus, um Importzölle zu reduzieren und Rupienschwankungen abzusichern. SANY strebt durch Portfoliodiversifikation und Scheme-X-konforme Designs bis 2030 einen Umsatz von 30.000 Crore INR an.

Kooperationen verstärken sich: ACE und Kato erkunden die gemeinsame Produktion von Mittel- und Großkranen, während Escorts Kubota sich mit Tadano für Premium-Geländekranmodelle zusammenschließt. Technologie wird zum nächsten Wettbewerbsfeld, da IoT-Diagnostik, autonome Steuerungen und Elektroantriebe das Angebot differenzieren. Große Mietunternehmen beeinflussen Entwicklungspläne durch die Festlegung von Telematik- und Schnellerrichtungsmerkmalen. Die regulatorische Strenge unter BIS Scheme X konsolidiert Marktanteile bei kapitalstarken Marktteilnehmern, die Zertifizierungskosten bewältigen können, was auf eine schrittweise Zunahme der Gesamtkonzentration im indischen Kranmarkt hindeutet.

Führende Unternehmen der indischen Kranindustrie

Action Construction Equipment Limited

Liebherr Group

Konecranes

Tata Hitachi

Kobelco Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Green Energy Resources beschaffte zwei elektrische Liebherr LHM 550 Hafenkrane (124 Tonnen zulässige Arbeitslast) für den Hafen Visakhapatnam EQ1A und setzte damit einen Schwerpunkt auf emissionsfreie marine Hebelösungen.

- Januar 2025: SANY lieferte Indiens ersten 800-Tonnen-SCC8000A-Raupenkran an Dwarkesh Transport für Windprojekte in Kutch, Gujarat.

- August 2024: Kobelco brachte den SK80-Bagger mit 70 % indigenem Anteil auf den Markt und stärkte damit Indien als wichtigen Exportknotenpunkt.

Umfang des Indien-Kranmarkt-Berichts

Ein Kran ist eine Art schwere Maschine, die primär zum Heben und Bewegen schwerer oder großer Objekte eingesetzt wird

Der indische Kranmarkt ist nach Maschinentyp und nach Anwendung segmentiert. Nach Maschinentyp ist der Markt in Mobilkrane, Festkrane und Marine- und Hafenkrane unterteilt, und nach Anwendung ist der Markt in Bau, Bergbau und Ausgrabung, Marine und Offshore, Industrie und andere Anwendungen segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den indischen Kranmarkt in Wert (USD) für alle oben genannten Segmente.

| Mobilkrane |

| Fest-/Turmkrane |

| Marine- und Hafenkrane |

| Bau |

| Bergbau und Ausgrabung |

| Marine und Offshore |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| Unter 20 Tonnen |

| 20–100 Tonnen |

| 100–300 Tonnen |

| Über 300 Tonnen |

| Teleskopausleger |

| Gitterausleger |

| Knickarmausleger |

| Diesel |

| Hybrid |

| Vollelektrisch |

| Nach Maschinentyp | Mobilkrane |

| Fest-/Turmkrane | |

| Marine- und Hafenkrane | |

| Nach Anwendung | Bau |

| Bergbau und Ausgrabung | |

| Marine und Offshore | |

| Industrielle Fertigung | |

| Energie und Versorgungsunternehmen | |

| Nach Hubkapazität | Unter 20 Tonnen |

| 20–100 Tonnen | |

| 100–300 Tonnen | |

| Über 300 Tonnen | |

| Nach Auslegerbauart | Teleskopausleger |

| Gitterausleger | |

| Knickarmausleger | |

| Nach Energiequelle | Diesel |

| Hybrid | |

| Vollelektrisch |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Kranmarkts und welches Wachstum wird bis 2031 erwartet?

Der Markt wird im Jahr 2026 auf 1,58 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,18 Milliarden USD erreichen, was einer CAGR von 6,70 % entspricht.

Welcher Krantyp führt die Nachfrage in Indiens Infrastrukturprojekten an?

Mobilkrane halten den größten Anteil von 62,55 % der Lieferungen 2025, da ihre Vielseitigkeit für Straßen-, Hafen- und Industriestandorte geeignet ist.

Warum gewinnen Raupenkrane in Indien an Dynamik?

Raupenkrane verzeichnen eine CAGR von 8,62 % bis 2031 aufgrund von Projekten im Bereich erneuerbarer Energien und Metro-Bahn, die Schwerlasthubfähigkeiten und lange Ausleger erfordern.

Welche Energiequelle wächst am schnellsten in indischen Kranflotten?

Vollelektrische Krane verzeichnen eine CAGR von 10,18 %, da Häfen, Metro-Depots und städtische Projekte niedrigere Emissionen und leiseren Betrieb vorschreiben.

Was ist das größte Hindernis, das den Kraneinsatz in Indien verlangsamt?

Ein Mangel an zertifizierten Kranführern und Anschlägern begrenzt die Flottenauslastung trotz steigender Geräteverfügbarkeit.

Seite zuletzt aktualisiert am: