Größe und Marktanteil des asiatisch-pazifischen Mobilkranmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 5.80 Milliarden US-Dollar |

| Marktgröße (2031) | 7.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Mobilkranmarktes von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Mobilkranmarktes erreichte im Jahr 2026 einen Wert von 5,80 Milliarden USD und wird bis 2031 voraussichtlich 7,95 Milliarden USD erreichen, was einer CAGR von 6,50 % über den Prognosezeitraum entspricht. Die Dynamik resultiert aus einer beispiellosen Pipeline an Infrastruktur-Megaprojekten, Offshore-Windparks, städtischen Hochhauprogrammen und einer ausgeprägten Verlagerung hin zur Mietbeschaffung. Chinesische Originalhersteller (OEMs) nutzen weiterhin ihre inländische Skalierung, doch die Nachfrage in Indien, Indonesien und Vietnam steigt schneller, da staatliche Haushalte Stadtbahnen, Hafenausbauten und Erneuerbare-Energie-Hubs bevorzugen. Schwerlastkrankettenkrane mit einer Hubkraft von 300 Tonnen und mehr verzeichnen ein bemerkenswertes Nachfragewachstum, angetrieben durch petrochemische Komplexe und Installationen von Windturbinen mit großer Nabenhöhe. Gleichzeitig reduzieren Hybridantriebstechnologien und 5G-gestützte Fernsteuerungstechnologien Kraftstoffkosten, steigern die Verfügbarkeit und verbessern die Arbeitssicherheit. Der asiatisch-pazifische Mobilkranmarkt entwickelt sich daher von einem volumensgetriebenen Wettbewerb zu einem wertorientierten Wettbewerb, in dem Lebenszykluskosten, digitale Konnektivität und die Einhaltung verschärfter Emissionsvorschriften über Kauf- und Mietaufträge entscheiden.

Wichtigste Erkenntnisse des Berichts

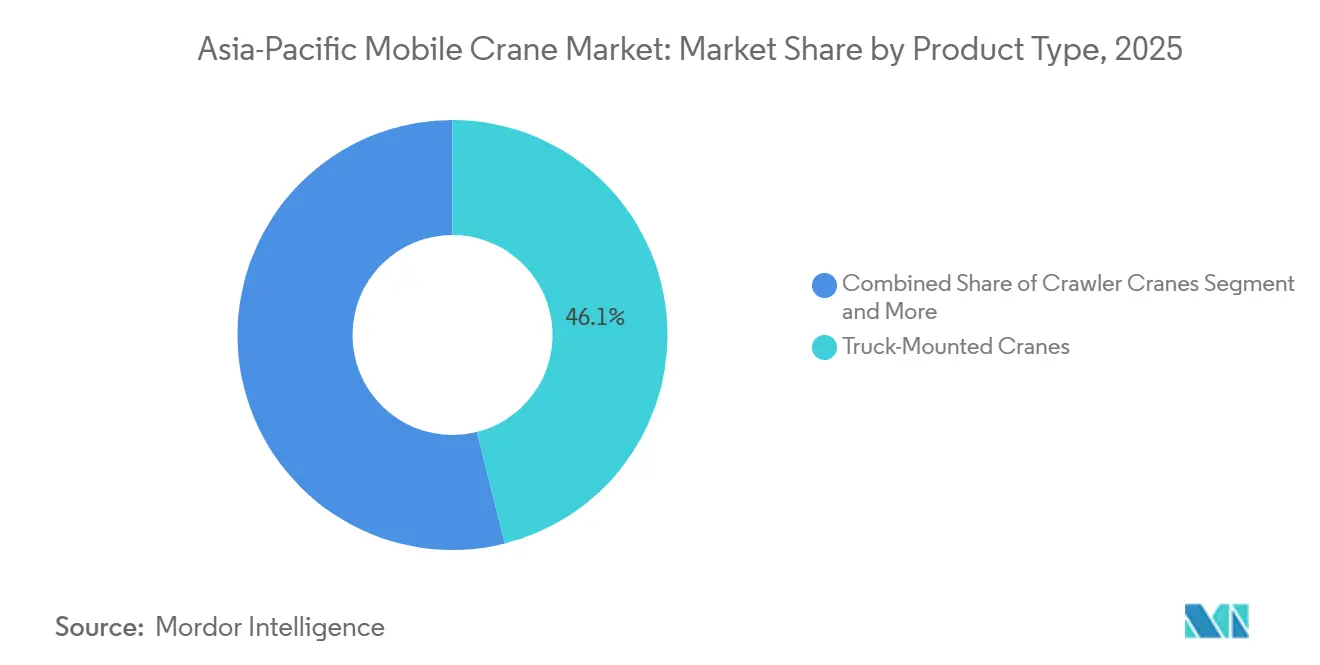

- Nach Produkttyp führten LKW-montierte Einheiten im Jahr 2025 mit einem Anteil von 46,13 % am asiatisch-pazifischen Mobilkranmarkt, während für Kettenkrane bis 2031 eine CAGR-Expansion von 9,03 % prognostiziert wird.

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 56,22 % an der Marktgröße des asiatisch-pazifischen Mobilkranmarktes, und das marine und Offshore-Heben schreitet bis 2031 mit einer CAGR von 8,12 % voran.

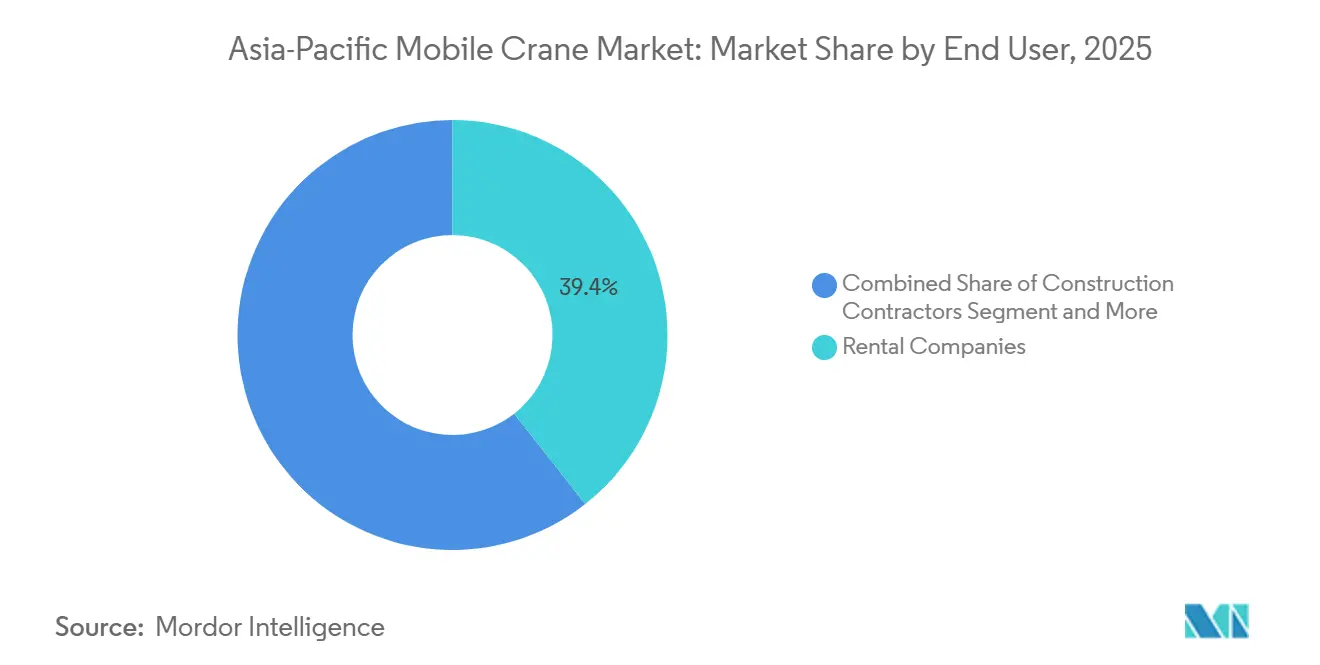

- Nach Endnutzer entfielen auf Vermietungsunternehmen im Jahr 2025 39,41 % der Ausgaben, während staatliche und kommunale Käufer die höchste prognostizierte CAGR von 7,85 % bis 2031 verzeichneten.

- Nach Hubkapazität hielten Krane unter 50 Tonnen im Jahr 2025 einen Anteil von 47,11 %, und die Klasse über 300 Tonnen soll im Zeitraum 2026–2031 mit einer CAGR von 9,68 % wachsen.

- Nach Land besaß China im Jahr 2025 einen Anteil von 59,24 %, doch für Indien wird eine CAGR von 7,41 % prognostiziert – das schnellste Tempo der Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im asiatisch-pazifischen Mobilkranmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachstum der Ausgaben für Infrastruktur-Megaprojekte | +1.8% | China, Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Heben für erneuerbare Energien | +1.5% | China, Taiwan, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Beschleunigter Hochhausbau in Städten | +1.2% | China, Indien, Singapur, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachstum des Miet- und Leasinggeschäfts | +1.0% | Singapur, Malaysia, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Vorstoß für Hybrid-/Elektrokrane | +0.6% | Japan, Singapur, Südkorea | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Fernsteuerung | +0.4% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Infrastruktur-Megaprojekte

Die regionale Infrastrukturinvestition stieg im Jahr 2025 erheblich an und wird durch mehrjährige Schienen-, Straßen- und Hafenprogramme gestützt, die eine hohe Kranauslastung gewährleisten. Indiens Nationale Infrastrukturpipeline sieht erhebliche Mittel für Stadtbahnkorridore in Städten der zweiten Kategorie vor, wo Viaduktabschnitte mit einem Gewicht von über 200 Tonnen schwere Kettenkrane erfordern[1]„Nationale Infrastrukturpipeline”, Regierung Indiens, india.gov.in. Chinas Vorhaben im Rahmen der Belt-and-Road-Initiative mobilisieren weiterhin Kranflotten in ganz Südostasien; allein die Hochgeschwindigkeitsstrecke Jakarta–Bandung setzte während der Brückenbauarbeiten mehrere Mobilkrane ein. Der indonesische Staatsfonds stellte im Jahr 2025 20 Milliarden USD bereit, darunter Hafenausbauten, die Geländekranmodelle erfordern, die auf aufgeschüttetem Land manövrieren können. Diese langfristigen Programme sichern Mietverträge und fördern planbare Flottenersatzzyklen.

Nachfrage nach Heben für erneuerbare Energien (Wind und Solar)

Auftragnehmer in Taiwan, Japan und Südkorea reservieren Kettenkrane für Nabenhöhen von 150 Metern, da die Offshore-Windkapazität in den kommenden Jahren voraussichtlich ein erhebliches Wachstum verzeichnen wird. Taiwans 1.022-MW-Projekt Hai Long 2 schreibt Kettenkraneinheiten mit korrosionsbeständiger Hydraulik für die Handhabung von Monopfählen vor. Japan strebt bis 2030 10 GW und bis 2040 30–45 GW Offshore-Wind an, was inländische OEMs dazu veranlasst, marine-taugliche Varianten zu entwickeln, die strengen Wellenkompensationsvorschriften entsprechen [2]„Offshore Wind Outlook 2025”, Internationale Energieagentur, iea.org. Großflächige Solarparks in Indien und Australien treiben ebenfalls eine stetige Nachfrage nach LKW-montierten Kranen an, da Module und Wechselrichter vorgefertigt angeliefert werden. Entwickler erneuerbarer Energien unterzeichnen mehrjährige Stromabnahmeverträge, die es Kranvermietern ermöglichen, Einnahmen mit geringerem Ausfallrisiko als bei spekulativen Immobilienprojekten zu sichern.

Beschleunigter Hochhausbau in Städten

Die Urbanisierungsrate im asiatisch-pazifischen Raum soll bis 2030 erheblich ansteigen, wobei China und Indien einen wesentlichen Anstieg der Stadtbevölkerung beitragen werden. Städte der ersten Kategorie in China haben zahlreiche Hochhaustürme genehmigt, für deren Stahlmontage Schwerlastkrane benötigt werden. Wohnungsbaustarts in wichtigen indischen Städten verzeichnen ein bemerkenswertes Wachstum, wobei Bauträger zunehmend modulare Baumethoden einsetzen, die auf Präzisionshebung angewiesen sind. In Singapur geht die Genehmigung von Mischtürmen mit strengen Nachhaltigkeitszertifizierungen einher, was Auftragnehmer dazu ermutigt, Hybridantriebskrane einzusetzen, um Emissionen auf der Baustelle zu minimieren [3]„Green Mark Framework”, Bau- und Baubehörde Singapur, bca.gov.sg.

Wachstum von Miet- und Leasinggeschäftsmodellen

Endnutzer verfolgen zunehmend Asset-Light-Strategien. Vermieter erfassen einen wachsenden Anteil der Ausgaben, da Auftragnehmer es vorziehen, Betriebskapital für Angebote zu schonen, anstatt Ausrüstung abzuschreiben. Tat Hong Holdings, der größte Flotteneigentümer in Südostasien, verbesserte die Auslastung nach der Erweiterung von Betriebshöfen in Singapur und Malaysia erheblich. In China bleibt die Mietdurchdringung begrenzt, wobei ein Überangebot zu gedrückten Preisen bei Arbeitsbühnen führt. Dies hat lokale Unternehmen veranlasst, sich in Indien und Indonesien zu engagieren, wo die Durchdringung noch relativ gering ist. In Japan erlebt das Mietsegment unterdessen eine Konsolidierung rund um regionale Marktführer, die Wartung und Logistik ausbauen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Stahlpreise und Kosteninflation | -0.9% | China, Indien, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Kranführern | -0.7% | Indien, Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Hafenstaus bei der Lieferkette | -0.5% | China, Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Versicherungskosten in Taifunzonen | -0.3% | Philippinen, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahlpreise und Kosteninflation

Anfang 2025 verzeichneten die Preise für warmgewalzte Coils im Vergleich zum Vorjahr einen merklichen Anstieg. Dieser Anstieg wurde durch Angebotsengpässe verursacht, die durch chinesische Produktionsbeschränkungen und Einschränkungen bei den Nickelerzexporten aus Indonesien ausgelöst wurden. Typischerweise führen höhere Stahlkosten zu einem Anstieg der Ab-Werk-Kranpreise, was den Margendruck bei Originalherstellern (OEMs) erhöht, insbesondere bei jenen mit geringerer Markenstärke. Branchenführer wie Liebherr und Manitowoc haben diesen Herausforderungen begegnet, indem sie die Fertigung in Indien und China lokalisiert haben, während kleinere Unternehmen aufgrund ihres begrenzten Umfangs Schwierigkeiten haben, die Frachtvolatilität zu bewältigen. Um diesen Risiken zu begegnen, verhandeln Käufer zunehmend Festpreisverträge mit längeren Gültigkeitszeiträumen und verlagern die Belastung zurück auf die Hersteller.

Fachkräftemangel und Zertifizierungslücken bei Kranführern

Aufgrund einer alternden Belegschaft verzeichnet Indien einen erheblichen Mangel an zertifizierten Kranführern, was zu gestiegenen Löhnen bei Stadtbahn-Projekten führt. In Japan ist das Durchschnittsalter der Kranführer relativ hoch, und ein merkliches Defizit wird erwartet, sofern Ausbildungsinitiativen nicht ausgeweitet werden. Die Lizenzsysteme zeigen starke Kontraste: Singapur schreibt ein strukturiertes Ausbildungs- und Rezertifizierungsverfahren vor, während die Vorschriften in Indonesien von Provinz zu Provinz variieren. In Tokios Hochhäusern ermöglicht ein Pilotversuch mit Fernsteuerung mittels fortschrittlicher Technologie einem einzigen Bediener, mehrere Krane zu steuern, obwohl die Sicherheitsvorschriften noch nicht mit diesen technologischen Fortschritten Schritt gehalten haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kettenkrane gewinnen bei Schwerlastprojekten

Kettenmodelle gewinnen an Bedeutung und sollen bis 2031 mit einer CAGR von 9,03 % expandieren, was die Nachfrage nach Hebungen von 300 Tonnen und mehr bei petrochemischen Anlagen und Offshore-Windstandorten signalisiert. LKW-montierte Krane dominieren gemischte Stadtarbeiten, da Straßenmobilität und schnelle Aufbauzeit die reine Tragfähigkeit überwiegen, und halten im Jahr 2025 einen Anteil von 46,13 % an der Marktgröße des asiatisch-pazifischen Mobilkranmarktes. Sanys 4.000-Tonnen-SCC40000A demonstrierte Einzelhebungen von 1.200-Tonnen-Tanksektionen und bestätigte damit den Trend zum Schwerlastbereich. Geländekrane überbrücken Autobahngeschwindigkeit und Geländetauglichkeit und eignen sich für Windfarm-Zufahrtsstraßen in Indien, während Geländefahrzeug-Krane wenig ausgebaute Baustellen in Indonesien und den Philippinen bedienen. Produktinnovationen zielen nun auf Hybridantriebsstränge, längere Teleskopausleger und werkseitig installierte Telematik ab, mit der Vermieter die Betriebsstunden in Echtzeit überwachen können.

Hybridfähige Geländekrane von Liebherr und Manitowoc reduzieren den Dieselverbrauch erheblich und qualifizieren sich für Green-Mark-Anreize in Singapur. Tadanos GR-1000XLL-4 erreicht 60 m ohne vollständige Abstützung, was Hebungen in Gassen ermöglicht, die von Hochhausfassaden umgeben sind. Die Hersteller konvergieren daher auf flexible Plattformen, die ohne größere Umrüstung von Infrastrukturarbeiten auf Windturbinen-Gondelstuhel-Hebungen umgestellt werden können. Infolgedessen senken Mietflotten die Investitionskosten pro nutzbarer Krannstunde und verbessern Renditemetriken, da die Auslastungszyklen enger werden.

Nach Anwendung: Marine und Offshore überholen den traditionellen Bausektor

Das Bauwesen macht im Jahr 2025 noch immer 56,22 % der Nachfrage aus, doch marine und Offshore-Tätigkeiten skalieren schneller mit einer CAGR von 8,12 %, da Offshore-Wind und Hafenbaggerarbeiten spezialisiertes Heben erfordern. Der asiatisch-pazifische Mobilkranmarkt profitiert davon, dass Taiwan Offshore-Parks mit mehr als 1 GW installiert, bei denen Monopfahlfundamente 2.000 Tonnen übersteigen. Japans Ziel von 10 GW Offshore bis 2030 treibt inländische OEMs an, korrosionsbeständige Küstenmodelle zu entwickeln. Bergbau und Ausgrabung bleiben in Australiens Eisenerzgruben und Indonesiens Nickelvorkommen relevant, wo Kettenkrane Schwerlast-LKW-Wartungsbereiche bedienen.

Versorgungsunternehmen setzen LKW-montierte Einheiten für die Netzmodernisierung ein, während Schifffahrtsterminals mobile Hafenkrane für Containerbewegungen bevorzugen. Das Wachstum im marinen Heben wird durch staatliche Einspeisevergütungen begünstigt, die es Auftragnehmern ermöglichen, mehrsaisonale Krancharterverträge zu unterzeichnen, die den Cashflow sichern. Industriekunden wie petrochemische Komplexe planen Abstellungen Jahre im Voraus und ermöglichen so Krananbietern die Planung der Flottenrotation. Schifffahrts- und Hafenbehörden schreiben nun die ISO-4309-Seilprüfung vor, was Qualitätsschwellen für Ausrüstungen erhöht und informelle Betreiber verdrängt. Diese Faktoren vergrößern die Compliance-Lücke und ermöglichen es Premium-Vermietungsunternehmen, ihre Preise zu erhöhen.

Nach Endnutzer: Staatliche Beschaffung nimmt Fahrt auf

Vermietungsunternehmen führten die Ausgaben im Jahr 2025 mit 39,41 % an, doch öffentliche Behörden werden mit einer CAGR von 7,85 % bis 2031 am schnellsten wachsen, da staatliche Pläne Stadtbahnen, Autobahnen und Energieparks finanzieren. Der asiatisch-pazifische Mobilkranmarkt findet in staatlichen Einrichtungen einen zuverlässigen Kunden, die mehrjährige Bau-Betriebs-Verträge vergeben. Um ihre Bilanzen zu entlasten, lagern Auftragnehmer Hebeaufgaben zunehmend aus. Eine im Jahr 2024 in Japan durchgeführte Umfrage zeigte eine starke Präferenz der Auftragnehmer für die Miete von Ausrüstungen bei kürzeren Projekten.

Industriebetreiber unterhalten eigene Flotten für Revisionen, ergänzen diese jedoch auch durch geleaste Schwerlastkrane während Spitzenausfallzeiten. Öffentliche Beschaffungen schreiben häufig Quoten für lokale Inhalte und Emissionsregeln vor, was Käufer zu Hybridmodellen und Lieferanten mit regionalen Servicedepots lenkt. Flotteneigentümer reagieren darauf, indem sie Tier-2-Dieselkrane ausmustern und Stufe-V-konforme Einheiten importieren, die erheblich höhere Tagessätze erzielen. Die staatliche Nachfrage stärkt daher die Umsatzströme professioneller Mietunternehmen, während kleine Einzeleigentümerflotten Schwierigkeiten haben, Emissionsnormen zu erfüllen.

Nach Hubkapazität: Das Schwerlastsegment verzeichnet einen Anstieg

Krane unter 50 Tonnen sind auf Hausbau-, Versorgungs- und leichten Industriebaustellen allgegenwärtig und halten 47,11 % des Umsatzes. Die Klasse über 300 Tonnen wächst jedoch jährlich um 9,68 %, was den Aufstieg von vorgefertigten Modulen und 10-MW-Windturbinen widerspiegelt. Schwerlasteinheiten wie Zoomlions 800-Tonnen-ZAT8000H ermöglichen Einzelhebungen, wo früher zwei Krane eingesetzt wurden, was Anschlagkosten senkt und Baustellen mit beengtem Abstellbereich erschließt.

Im Bereich 50–150 Tonnen ist die Nachfrage für Brückenträger und Stadtbahn-Viadukte stetig, während Krane von 151–300 Tonnen Hochhaus- und Raffinerie-Nischen bedienen. Moderne Ausschreibungen schreiben ISO-9927-Sicherheitsprüfungen vor, was Eigentümer dazu veranlasst, in hochwertigere Maschinen zu investieren, die strengen Prüfzyklen standhalten, was den Gesamtproduktionswert innerhalb des asiatisch-pazifischen Mobilkranmarktes erhöht.

Geografische Analyse

China hielt im Jahr 2025 mit einem enormen inländischen Bauprogramm einen Anteil von 59,24 %, doch Überangebot in bestimmten Mietsegmenten belastet die Margen. Die Emissionsvorschriften der Stufe IV erhöhen die Kosten, begünstigen jedoch führende OEMs, die Abgasnachbehandlungssysteme zertifizieren können. Die Offshore-Windnachfrage entlang der Küsten von Guangdong und Fujian steigert die Bestellungen für korrosionsfeste Kettenkrane und stützt den asiatisch-pazifischen Mobilkranmarkt trotz zyklischer Schwächen im Immobiliensektor. Indiens CAGR von 7,41 % wird durch die Nationale Infrastrukturpipeline und einen erheblichen Aufschwung bei Wohnungsbaubeginnen im Jahr 2025 gestützt. Der Mangel an Kranführern treibt die Löhne in die Höhe und fördert Pilotprojekte für 5G-gestützte Fernsteuerung.

Japans Markt ist kleiner, aber technologisch fortschrittlich. Das Ziel des Landes von 10 GW Offshore-Wind bis 2030 zwingt OEMs, Ausleger gegen Salzsprühnebel zu verstärken. Angesichts einer alternden Belegschaft liegt ein wachsender Fokus auf Investitionen in autonome Positionierung und ferngesteuerte Systeme. In Tokio verdeutlichen Fortschritte in der 5G-Fernsteuerungstechnologie einen erheblichen Sprung bei Sicherheit und Produktivität. Indessen steigt mit der fortlaufenden Expansion der südkoreanischen Halbleiterindustrie die Nachfrage nach schweren Reinraumbauten, die schwingungsgedämpfte Hebungen erfordern. In Busan beschaffen Werften aktiv Teleskopeinheiten für Deckshebungen.

Der übrige asiatisch-pazifische Raum, bestehend aus Indonesien, Vietnam, Thailand, Malaysia, den Philippinen und Australien, verzeichnet nominales Wachstum durch Hafenausbauten und Bergbau. Indonesiens Hafenausbaupläne für Surabaya und Makassar stützen den Kauf von Geländekranen, die auf aufgeschüttetem Boden arbeiten können. Australiens Eisenerzbergwerke haben im Jahr 2024 mehrere Kettenkrane angeschafft, um die Bergbaulebenszeit im Pilbara zu verlängern. Vietnams Ausschreibungen für die Nord-Süd-Schnellstraße werden bis 2028 Geländekrane und Kettenkrane bis 300 Tonnen absorbieren. Diese Märkte setzen aufgrund von Kapitalbeschränkungen auf Mietflotten, was den grenzüberschreitenden Gerätefluss verstärkt, der von Singapur-Hubs aus verwaltet wird.

Regulatorisches Umfeld

Sicherheits- und Ausrüstungskontrollanforderungen werden in den wichtigsten Märkten des asiatisch-pazifischen Raums verschärft, was OEMs und Vermietflotten zu stärker automatisierten Stabilitäts- und Überlastschutzsystemen drängt. In Singapur schrieb das Ministry of Manpower vor, dass neue Lastkraftwagenkrane ab dem 1. Januar 2025 werkseitig mit einem zulässigen Stabilitätskontrollsystem ausgestattet sein müssen, was die Verlagerung hin zu technisch ausgelegten Kontrollebenen anstelle rein bedienergestützter Sicherheitsvorkehrungen bestärkt.

Auch Australien hat strengere Betriebs- und Ausrüstungsanforderungen durch aktualisierte Richtlinien formalisiert: Queensland führte am 23. September 2024 im Rahmen des WHS Act 2011 seinen Mobile crane Code of Practice 2024 ein, der unter anderem Anforderungen an Lastmomentbegrenzer für relevante, seit 2013 hergestellte Mobilkrane umfasst. China ergänzte einen Normankerpunkt für die Einsatzklassenklassifizierung mit GB/T 20863.2-2025 (Krane, Klassifizierung, Teil 2: Mobilkrane), veröffentlicht am 29. August 2025 und in Kraft ab 1. März 2026, wodurch festgelegt wird, wie Mobilkrane für bestimmte Betriebsbedingungen spezifiziert, gewartet und geprüft werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Mobilkrane im asiatisch-pazifischen Raum reicht von vorgelagertem hochwertigem Stahl und gefertigten Auslegerstrukturen über Hydraulik, Steuerungen und Fahrgestellintegration bis hin zur OEM-Fertigung, dem Händlervertrieb und dem Einsatz in Vermietflotten mit Service-, Inspektions- und Aufarbeitungsschleifen. Die regionale Spezialisierung bleibt sichtbar: China verankert die Großfertigung und Montage, Japan liefert Präzisionskomponenten, und Südkorea trägt hochwertige Stahllegierungen bei. Bei Anwendungen über 300 Tonnen werden hochkapazitive Hydraulikpumpen- und Ventilbaugruppen häufig aus zwei Quellen bezogen und bei mehreren internationalen Subsystemlieferanten qualifiziert, um die Resilienz zu erhöhen.

Nachgelagert differenzieren Service- und Ersatzteilnetzwerke sowie das Flottenverfügbarkeitsmanagement die Anbieter zunehmend, insbesondere da die Vermietbeschaffung zunimmt und Ausschreibungen strengere Inspektions- und Einsatzklassenanforderungen verlangen. Aktuelle Entwicklungen deuten zudem auf eine Modernisierung und Lokalisierung der Lieferkette über Asien hinaus hin: XCMG hat den Einsatz robotergestützter Montage in Radkranlinien hervorgehoben, um die Fertigungskonsistenz zu verbessern, und Sany unterzeichnete eine Vereinbarung zur Produktion von SAC700E-Allgeländekranen im Werk der Putzmeister Group in Aichtal, um Lieferzyklen zu verkürzen und die lokale Unterstützung zu stärken. Diese Entwicklungen ergänzen den grenzüberschreitenden Fluss von Kranen in den südostasiatischen Raum über Vermietzentren und halten Aufarbeitung, zertifizierte Gebrauchtgeräteprogramme und digitale Telematik zentral für den Erhalt des Lebenszykluswerts.

Wettbewerbslandschaft

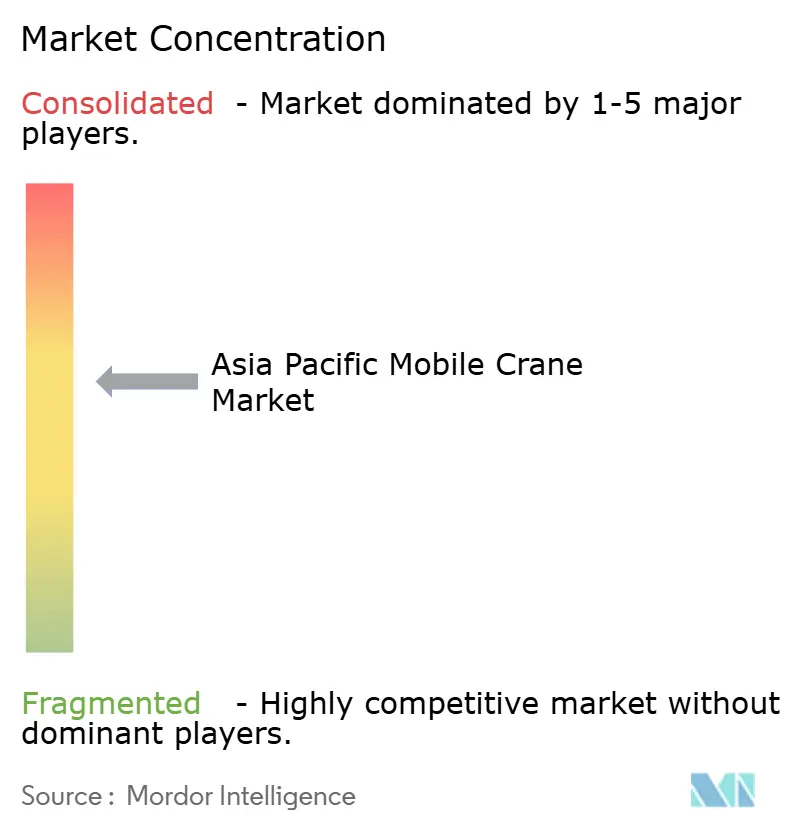

Der asiatisch-pazifische Mobilkranmarkt ist mäßig konzentriert; die fünf größten Anbieter – Xuzhou Construction Machinery Group, Zoomlion, Sany, Liebherr und Tadano – kontrollieren im Jahr 2025 einen Großteil des Umsatzes. Chinesische Unternehmen konkurrieren über Kosten und inländische Skalierung, während europäische und japanische Wettbewerber Hybridantriebe, Telematik und lebenslange Servicepläne in den Vordergrund stellen.

Zoomlions 5G-Turmkransystem, das seit 2024 auf Hochhausbaustellen in Shanghai im Einsatz ist, reduziert ungeplante Ausfallzeiten und unterstützt vorausschauende Wartung. Liebherrs 700-Tonnen-LTM-1650-8.1-Hybrid-Geländekranmodell reduziert den Leerlaufkraftstoffverbrauch und hilft Auftragnehmern, Green-Mark-Vorschriften in Singapur einzuhalten. Tat Hong Holdings konsolidiert seinen Mietmarktanteil durch die Übernahme kleinerer Flotten und Bündelung von Anschlag- und Logistikdienstleistungen, was Markteintrittsbarrieren für neue Wettbewerber errichtet.

Weißes Fleckenpotenzial liegt in batterieelektrischen Kranen für lärmbeschränkte städtische Baustellen und modularen Antriebssatz-Bausätzen, die Dieseleinheiten mit Hybridmodulen nachrüsten. Nischenangreifer wie Indiens Action Construction Equipment und Japans Furukawa UNIC konzentrieren sich auf Pick-and-Carry- und kompakte LKW-Montagedesigns. Patentanmeldungen für autonome Steuerung und Digital-Twin-Hebungssimulation nehmen zu; Mitsui E&S stellte 2024 seine CARMS-IoT-Suite vor, um Bewegungspfade zu optimieren und Zykluszeiten zu verkürzen. Die Einhaltung von ISO 4309 und ISO 9927 ist in neuen staatlichen Ausschreibungen verankert und begünstigt Marken mit dichten Servicenetzwerken, die Seilprüfungen und Vor-Ort-Audits garantieren können.

Marktführer im asiatisch-pazifischen Mobilkranmarkt

Xuzhou Construction Machinery Group Co., Ltd.

Zoomlion Heavy Industry Science & Technology Co., Ltd.

Sany Heavy Industry Co., Ltd.

Liebherr

Tadano Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entstehen Chancen rund um vorschriftskonforme, höherspezifizierte Krane und Flottendienstleistungen, die die Erfüllung von Ausschreibungsanforderungen und Baustellensicherheitspflichten erleichtern. Singapurs Stabilitätskontrollvorschrift für neue Lastkraftwagenkrane (in Kraft ab 1. Januar 2025) und Australiens verschärfte Verhaltenskodizes, darunter Queenslands Mobile crane Code of Practice 2024 ab dem 23. September 2024, schaffen einen Ersatz- und Aufrüstungspfad für Vermietflotten und von Auftragnehmern gehaltene Einheiten. Dies ist besonders relevant, wenn ältere Krane keinen modernen Stabilitäts- und Überlastschutz sowie die für öffentliche und industrielle Beschaffung erforderliche Inspektionsdokumentation aufweisen.

Ein zweiter Bereich mit Wachstumspotenzial ist das Schwerlastheben und spezialisierte Hebearbeiten im Zusammenhang mit Infrastruktur-Großprojekten und Offshore-Windkraft, wo der Markt bereits hochkapazitive Raupenkrane für höhere Turbineninstallationen und komplexe Meeresbedingungen reserviert. Taiwans Offshore-Windprojekt Hai Long 2 (1.022 MW) und Japans Offshore-Windziele führen zu einer Nachfrage nach korrosionsbeständiger Ausrüstung und einer strengen Einsatzklassenplanung, unterstützt durch Chinas Mobilkran-Klassifizierungsnorm GB/T 20863.2-2025, die am 1. März 2026 in Kraft tritt. Zusammen begünstigen diese Bedingungen Angebote wie telematikgestützte Nutzungsverträge, standardisierte, an Einsatzklassen ausgerichtete Wartung und Premium-Vermietpakete, die Hebeplanung, Sicherheitsaudits und Serviceleistungen über mehrmonatige Projektzeitpläne hinweg kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: XCMG lieferte eine integrierte Hebelösung an die Sarens Group, die mehrere Krantypen umfasst, darunter Allgelände-, Geländegängig- und Raupenmodelle, im Anschluss an einen Vertrag Anfang 2026. Das Lieferpaket unterstreicht den OEM-Fokus auf die Lieferung koordinierter Flotten und anwendungsbereiter Konfigurationen anstelle von Einzelverkäufen. Für große Auftragnehmer und Vermietspezialisten verkürzt dies die Mobilisierungsvorlaufzeiten für komplexe Aufträge in Infrastruktur- und Energieprojekten.

- Mai 2026: XCMG lieferte seinen Allgeländekran XCA1000G8-1K nach Südkorea und meldete den Abschluss eines ersten Brückenhebevorgangs in Pyeongtaek. Die erfolgreiche Durchführung eines hochkapazitiven Brückenhebevorgangs vor Ort stärkt die Referenzbasis des OEMs für schwere Bauanwendungen, die eine verifizierte Leistung auf der Baustelle erfordern. Sie unterstreicht auch die anhaltende Nachfrage nach Geräten der 1.000-Tonnen-Klasse für große Brücken- und Modulbauarbeiten.

- September 2024: Zoomlion eröffnete seinen Hoisting Machinery Park und stellte einen 4.000-Tonnen-Rekordkran im Allgeländebereich vor, der für die Installation von Windturbinen mit sehr hoher Nabenhöhe ausgelegt ist. Die Kombination aus Anlage und Produkt signalisiert fortgesetzte Investitionen in Superschwerlastfähigkeiten und Großserienfertigung, was den Wettbewerbsdruck im Segment über 300 Tonnen erhöht. Sie unterstützt zudem Auftragnehmer, die Einzelhebestrategien verfolgen, um Mehrkrankoordination, Rüstzeiten und den Flächenbedarf auf der Baustelle zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus dem Verkauf und der Vermietung von Mobilkranausrüstung im asiatisch-pazifischen Raum, wo Maschinen zum Heben und Platzieren von Lasten auf Baustellen, in der Industrie, im Bergbau und bei Infrastrukturprojekten eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen ortsfeste Krane, Turmdrehkrane und routinemäßiges, nicht kranbezogenes Hebezubehör aus, das nicht als Teil der Mobilkraneinheit verkauft oder bepreist wird.

Übersicht der Segmentierung

- Nach Produkttyp

- LKW-montierte Krane

- Anhänger-montierte Krane

- Kettenkrane

- Geländekrane

- Geländefahrzeug-Krane

- Sonstige

- Nach Anwendung

- Bauwesen

- Bergbau und Ausgrabung

- Industrielle Anwendungen

- Marine und Offshore

- Versorgung

- Schifffahrt und Hafenbau

- Nach Endnutzer

- Vermietungsunternehmen

- Bauunternehmer

- Staat und Kommunen

- Industriebetreiber

- Nach Hubkapazität

- Unter 50 Tonnen

- 50–150 Tonnen

- 151–300 Tonnen

- Über 300 Tonnen

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer soliden Faktenbasis für Nachfrage- und Angebotssignale im asiatisch-pazifischen Raum. Wir nutzten öffentliche Quellen wie nationale Statistikbehörden, Verkehrs- und Infrastrukturministerien, Zoll- und Handelsstatistikportale sowie Aktualisierungen von Hafenbehörden, um Projektaktivitäten und Ausrüstungsbewegungen zu verstehen.

Wir prüften außerdem Quellen wie Publikationen von Baumaschinenverbänden, Sicherheits- und Hebezeugnormungsgremien, peer-reviewte technische Fachzeitschriften und Patentdatenbanken, um technologische Veränderungen (wie höhere Tonnageanforderungen und Änderungen am Auslegerdesign) zu verfolgen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseinterviews wurden herangezogen, um Produktpositionierung, Preisrichtung und Vertriebskanalmix zu bestätigen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Modellannahmen zu überprüfen, die in öffentlichen Daten schwer erkennbar sind, insbesondere die Entwicklung des durchschnittlichen Verkaufspreises, die Richtung der Mietpreise und die typische Nutzung nach Anwendung. Wir sprachen mit einer Mischung aus OEM-seitigen Experten, Betreibern von Vermietflotten, Auftragnehmern und Servicepartnern in den APAC-Märkten, damit länderspezifische Unterschiede in Projektzyklen und Beschaffungsgewohnheiten in der endgültigen Sichtweise berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 14 % | |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 15 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem Bau- und Infrastrukturaktivitäten, Ausrüstungserneuerungszyklen sowie Import- und Produktionsindikatoren verwendet werden, um den adressierbaren Nachfragepool für Mobilkrane in den wichtigsten APAC-Ländern zu rekonstruieren. Nachdem diese Struktur festgelegt war, wurden die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichprobenvolumen nach Kapazitätsklasse multipliziert mit beobachteten ASP-Bändern, ergänzt durch Kanalprüfungen bei Vermietflotten.

Einige der in diesem Markt wichtigsten Eingabefaktoren wurden sorgfältig verfolgt, darunter neue Projektvergaben und -starts, die Richtung der Investitionsausgaben im Bergbau und Energiesektor, das Alter der Flotte und der Ersatzzeitpunkt, die typische Mischung der Hebekapazität für wichtige Auftragsarten und der Anteil der über Vermietung bzw. Eigenbesitz abgedeckten Aufträge. Die Preisgestaltung wurde nicht als flacher Trend betrachtet, da sich ASP-Änderungen nach Tonnage, lokaler Montage im Vergleich zu Importen und Sicherheitsmerkmal-Upgrades unterscheiden. Für die Prognose wurde eine Szenarioanalyse hinsichtlich der Umsetzung der Projektpipeline und der Preisgestaltung verwendet, und der endgültige Verlauf wurde an das angepasst, was die Befragten als realistische Kapazitätsauslastung und Beschaffungszyklen beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, darunter der Vergleich der impliziten Einheitsnachfrage mit sichtbaren Handelsströmen, die Plausibilitätsprüfung der Mietpreisrichtung gegenüber Nutzungsänderungen und die Überprüfung, ob sich die Länderwerte im Einklang mit der Projekt- und Industrieaktivität entwickelten. Wenn eine Abweichung zu groß erschien, wurden die Annahmen überarbeitet und Nachfassgespräche ausgelöst, um zu bestätigen, ob die Veränderung auf den Umfang, den Preiszeitpunkt oder ein einmaliges Ereignis zurückzuführen war.

Jeder Bericht durchläuft vor der Freigabe schrittweise Analystenprüfungen, und die Tabellen werden auf interne Konsistenz über Jahre und Länder hinweg überprüft. Die Studie wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preise verändern können. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden eine aktualisierte Sichtweise erhalten, die den neuesten verfügbaren Signalen entspricht.

Vergleich der Marktgröße für Mobilkrane im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Mobilkrane im asiatisch-pazifischen Raum stimmen häufig nicht überein, da der Aktualisierungszeitpunkt, der Monat der Währungsumrechnung und die Logik des Preisaufbaus zwischen den Studien unterschiedlich sind. Selbst wenn dieselben Länder aufgeführt werden, können Unterschiede darin, was als Mobilkranverkauf im Gegensatz zu einer Vermietdienstleistung gezählt wird, die endgültige Zahl verändern.

In diesem Bericht ist der Aktualisierungszyklus an die neuesten vollständig verfügbaren Jahresdaten gebunden und wird dann anhand länderspezifischer Prüfungen von Handel, Projektaktivität und beobachteten Preisbändern angepasst, weshalb der Wert für 2026 bei 5,80 Mrd. USD liegt – ein von Mordor Intelligence angewandtes Verfahren. Andere Zahlen können höher ausfallen, wenn Wechselkurse aus früheren Jahren fortgeschrieben werden, wenn breitere Krandefinitionen verwendet werden oder wenn angenommen wird, dass der ASP über alle Tonnageklassen hinweg gleichmäßig steigt, ohne dies mit Flotten und Auftragnehmern zu validieren.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,80 Mrd. USD (2026) | |

| Fachverlag A | 6,45 Mrd. USD (2021) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und der Anwendungsbereich scheint eine breitere Auswahl an APAC-Ländern zu umfassen, was die Gesamtwerte im Vergleich zu einer späteren Neukalibrierung von Volumina und ASP-Bändern erhöhen kann. |

| Regionale Beratungsgesellschaft B | 8,80 Mrd. USD (2024) | Weist einen höheren Basisjahrwert aus, ohne eine erkennbare Aufteilung zwischen Ausrüstungsverkäufen und Vermietumsätzen, und die Definition betont den Fokus auf Allgeländekrane, was den Wert erhöhen kann, wenn angrenzende Krankategorien und gebündelte Dienstleistungen einbezogen werden. |

Insgesamt lässt sich die Spanne größtenteils durch Unterschiede bei Zeitpunkt und Umfang erklären, gefolgt davon, wie Preise über die Kapazitätsklassen hinweg fortgeschrieben werden. Indem die Schritte auf Nachfrageindikatoren, Handels- und Projektsignale sowie durch Interviews überprüfte Preisspannen rückführbar bleiben, lässt sich die endgültige Zahl leichter mit anderen veröffentlichten Werten abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Krannachfrage im asiatisch-pazifischen Raum bis 2031 sein?

Die Marktgröße des asiatisch-pazifischen Mobilkranmarktes wird bis 2031 voraussichtlich 7,95 Milliarden USD erreichen und zwischen 2026 und 2031 mit einer CAGR von 6,50 % wachsen.

Welche Kapazitätsklasse expandiert am schnellsten?

Krane über 300 Tonnen sollen mit einer CAGR von 9,68 % wachsen, da Offshore-Wind- und petrochemische Projekte schwerere Hebungen benötigen.

Welchen Anteil hält die Mietbeschaffung heute?

Vermietungsunternehmen machten im Jahr 2025 39,41 % der Ausgaben aus und gewinnen weiter an Boden, da Auftragnehmer Asset-Light-Modelle verfolgen.

Warum gewinnen Kettenkrane an Beliebtheit?

Ketteneinheiten bieten Stabilität auf weichem Untergrund und können 300 Tonnen und mehr heben, was sie für petrochemische Anlagen, Offshore-Wind und Bergbauanwendungen geeignet macht, die sich in der gesamten Region ausweiten.

Welches Land wird das schnellste Wachstum verzeichnen?

Indien führt mit einer prognostizierten CAGR von 7,41 % bis 2031, angetrieben durch die Nationale Infrastrukturpipeline und die rasche Ausweitung des Stadtbahnnetzes.

Seite zuletzt aktualisiert am: