Größe und Marktanteil des Marktes für Rapsaussaatsaatgut

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

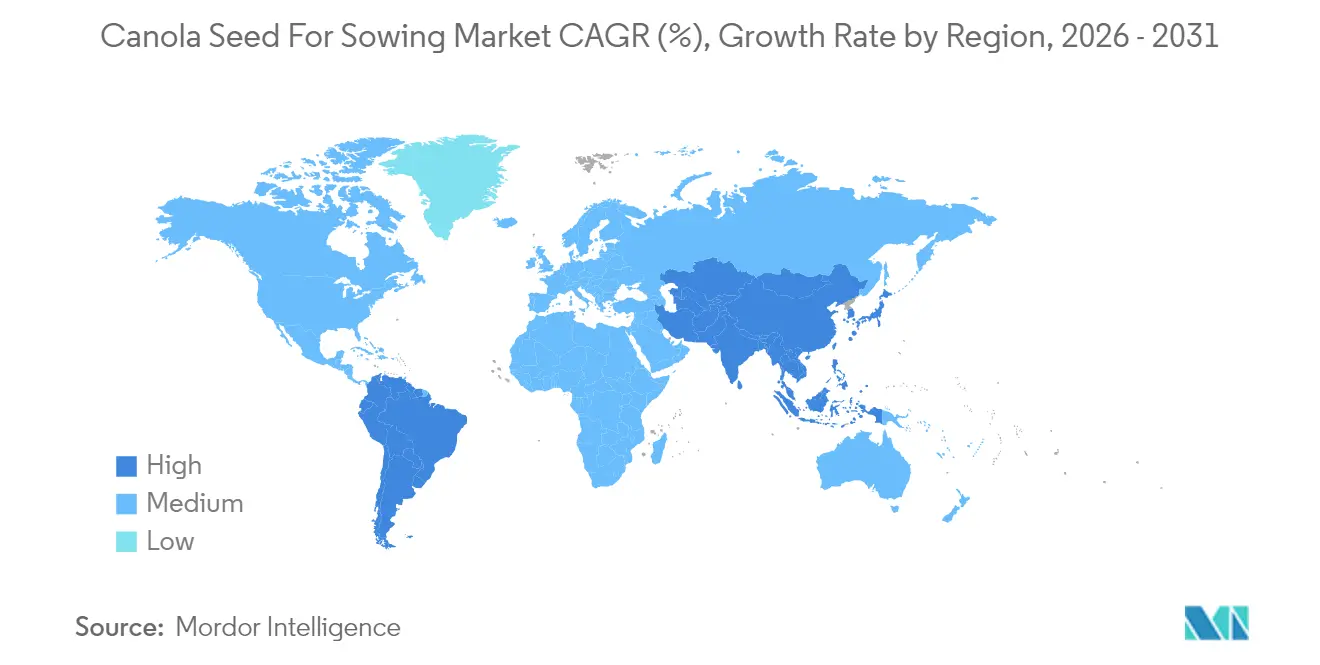

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

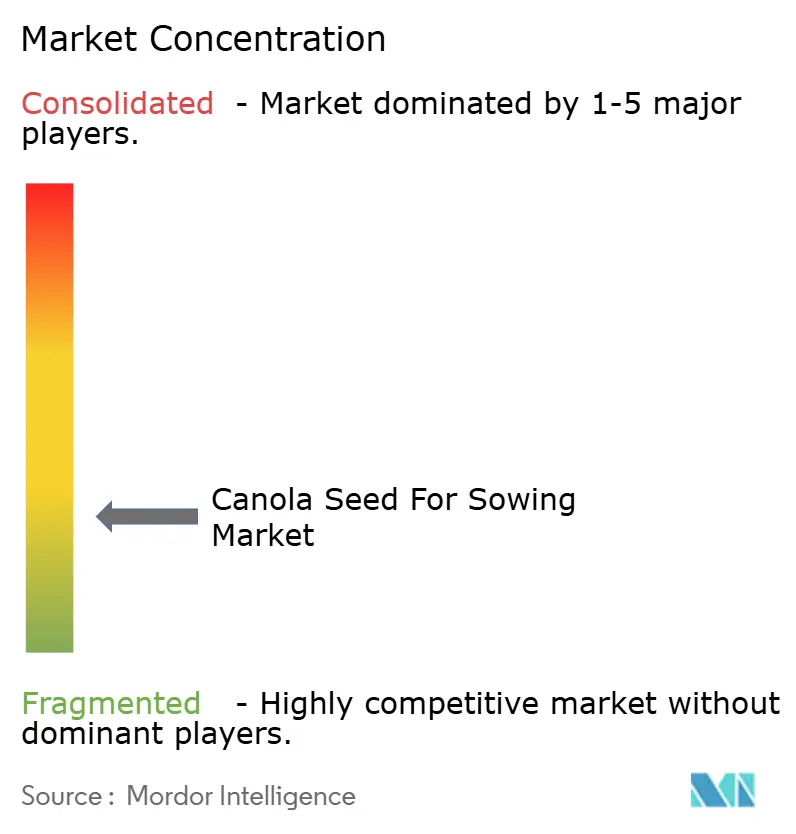

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rapsaussaatsaatgut von Mordor Intelligence

Die Marktgröße für Rapsaussaatsaatgut wurde im Jahr 2025 auf 1,95 Milliarden USD bewertet und wird voraussichtlich von 2,05 Milliarden USD im Jahr 2026 auf 2,61 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,94 % während des Prognosezeitraums (2026–2031). Die Nachfrage basiert auf der Präferenz der Landwirte für Hybriden, die 15–20 % mehr Ertrag als offen bestäubte Sorten liefern, dem raschen Einsatz herbizidtoleranter und krankheitsresistenter Eigenschaften sowie politischen Anreizen, die eine kohlenstoffarme Ölsaatenproduktion belohnen. Die steigende Kapazität für erneuerbaren Diesel, der Ausbau von Abnahmevereinbarungen mit Verarbeitern und aggressive Investitionen in die Hybridzüchtung festigen das Wachstumsmomentum zusätzlich. Parallel dazu beschleunigt die regulatorische Klarheit in Kanada und Australien die Einführung CRISPR-fähiger Sorten, während verzögerte Genehmigungen in der Europäischen Union und in China die Geschwindigkeit globaler Merkmalseinführungen bremsen.

Wichtigste Erkenntnisse des Berichts

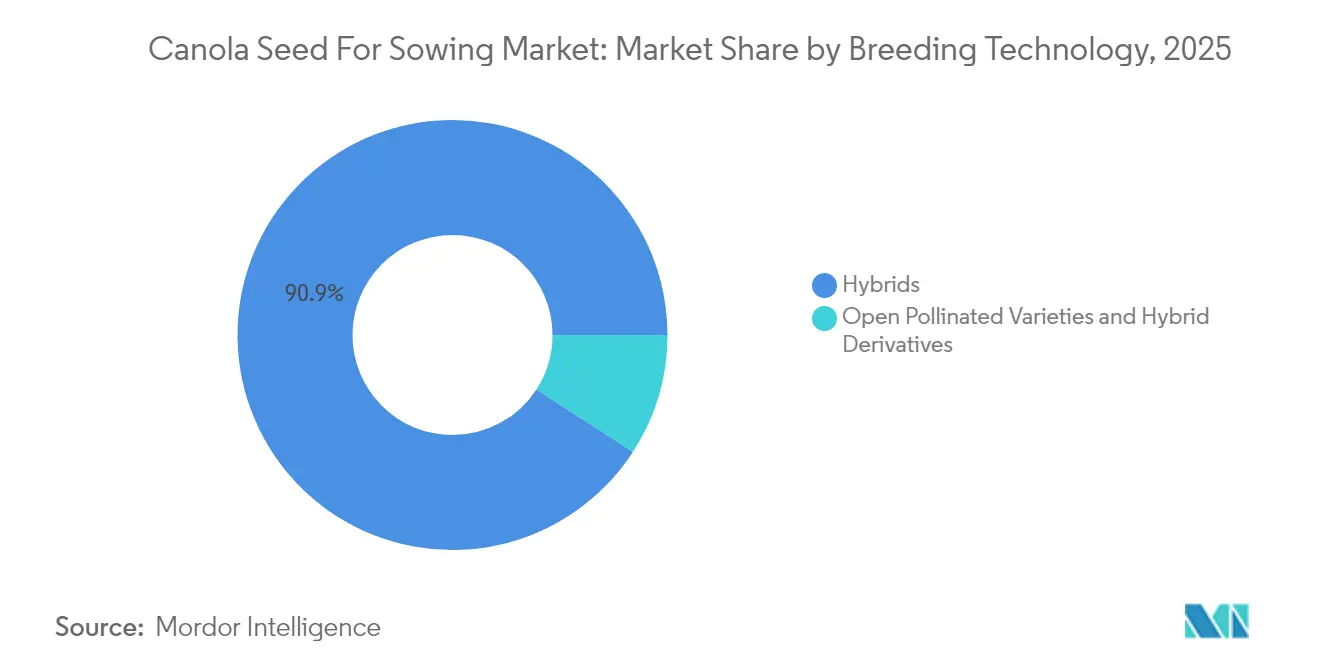

- Nach Züchtungstechnologie entfielen auf Hybriden im Jahr 2025 90,85 % des Marktanteils am Rapsaussaatsaatgut-Markt, und sie werden bis 2031 mit einer CAGR von 5,12 % wachsen.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Marktanteil von 29,15 % am Rapsaussaatsaatgut-Markt, und Südamerika wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,45 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Rapsaussaatsaatgut

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Einführung von Hybridsaatgut in Regionen mit hohem Betriebsmitteleinsatz | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Breitere kommerzielle Einführung neuer herbizidtoleranter Eigenschaften | +0.9% | Global, am stärksten in Nord- und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Ertragsteigernde Durchbrüche in der Genomeditierung, die in die Entwicklungspipelines eintreten | +0.8% | Nordamerika und Australien, mit Ausweitung auf Asien | Langfristig (≥ 4 Jahre) |

| Staatliche Kohlenstoffkreditprogramme, die kohlenstoffarme Ölsaaten belohnen | +0.6% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Bodengesundheitsprämien aus Verträgen zur regenerativen Landwirtschaft | +0.4% | Nordamerika, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Unternehmensabnahmevereinbarungen mit Biodiesel-Raffinerien | +0.5% | Global, konzentriert in Nord- und Südamerika sowie der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Einführung von Hybridsaatgut in Regionen mit hohem Betriebsmitteleinsatz

Die Einführung von Hybridraps beschleunigt sich, da Landwirte den wirtschaftlichen Vorteil von 18 % Ertragssteigerungen gegenüber offen bestäubten Sorten erkennen, insbesondere in Hochleistungsanbausystemen, bei denen die zusätzlichen Saatgutkosten im Verhältnis zu den Gesamtproduktionsinvestitionen eine marginale Ausgabe darstellen. Die Einführung von InVigor Gold Brassica juncea-Hybriden mit LibertyLink-Toleranz durch BASF im Jahr 2024 veranschaulicht das Bestreben der Branche zur Artendiversifizierung, um den Krankheitsdruck zu bekämpfen und gleichzeitig die Vorteile der Herbizidtoleranz beizubehalten. Die im April 2024 initiierte Partnerschaft zur Erforschung genetischer Vielfalt zwischen der Universität Alberta und Bayer konzentriert sich auf die Erweiterung der genetischen Basis von Hybridraps, um Ertragssteigerungen angesichts sich verändernder Krankheitserreger aufrechtzuerhalten. Dieser Trend gewinnt in Regionen an Dynamik, in denen die Betriebsmittelkosten im Verhältnis zu den Rohstoffpreisen beherrschbar bleiben, und schafft einen sich selbst verstärkenden Kreislauf der Technologieeinführung, der die Nachfrage nach Premiumsaatgut antreibt.

Breitere kommerzielle Einführung neuer herbizidtoleranter Eigenschaften

Das Auslaufen des ursprünglichen LibertyLink-Patentschutzes eröffnet Chancen für Mehrgen-Toleranz-Stacks, die Landwirten erweiterte Herbizidoptionen bieten, während Saatgutunternehmen durch die Vergabe von Merkmallizenzen Mehrwert erschließen. Das TruFlex-Merkmalssystem von Bayer, das Glyphosate- und Dicamba-Toleranz kombiniert, erhielt 2024 in mehreren Rechtsbereichen die behördliche Zulassung und ermöglicht eine breitere kommerzielle Verbreitung in verschiedenen Anbausystemen. Die Wettbewerbsdynamik verändert sich, da mehrere Unternehmen konkurrierende Toleranzplattformen entwickeln, was die Abhängigkeit von Einzelmerkmal-Systemen verringert und Landwirten gleichzeitig Fruchtfolgeflexibilität zur Steuerung von Herbizidresistenzen bietet. Diese Proliferation von Toleranzoptionen führt zu einer Marktfragmentierung, von der Landwirte durch wettbewerbsfähige Preise profitieren, während Saatgutunternehmen vor der Herausforderung stehen, sich durch Merkmalsleistung und Bewirtschaftungsprogramme zu differenzieren.

Ertragsteigernde Durchbrüche in der Genomeditierung, die in die Entwicklungspipelines eintreten

CRISPR-Cas9-Anwendungen in der Rapszüchtung demonstrieren messbare Ertragssteigerungen durch gezielte Modifikationen, die die Schotenplatzresistenz, den Ölgehalt und die Krankheitstoleranz verbessern, ohne fremde DNA-Sequenzen einzuführen. Im Jahr 2024 veröffentlichte Forschungsergebnisse zeigen die erfolgreiche Disruption des TT8-Gens mithilfe der CRISPR-Technologie, was zu Gelbsamenraps mit verbesserter Schrotqualität und reduziertem Fasergehalt führt. Die Präzision der Technologie ermöglicht die gleichzeitige Modifikation mehrerer Eigenschaften innerhalb einzelner Züchtungszyklen, wodurch die Entwicklungszeiträume für Sorten von 8–10 Jahren auf 5–6 Jahre bis zur Markteinführung verkürzt werden. Die behördliche Akzeptanz variiert erheblich je nach Rechtszuständigkeit: Kanada und Australien bieten klarere Wege für genomedierte Sorten im Vergleich zum restriktiveren Rahmen der Europäischen Union, was geografische Disparitäten beim Technologieeinsatz schafft.

Staatliche Kohlenstoffkreditprogramme, die kohlenstoffarme Ölsaaten belohnen

Kohlenstoffkreditmechanismen erkennen zunehmend die Rolle von Raps in nachhaltigen Fruchtfolgen und der Produktion von erneuerbaren Kraftstoffausgangsstoffen an, wobei Programme im Jahr 2024 Prämien von 25–35 USD pro Metrischer Tonne für verifizierte kohlenstoffarme Ölsaatenproduktion bieten [1]Quelle: Regierung von Kanada, „Bundesweites Kohlenstoffpreissystem”, canada.ca. Das bundesweite Kohlenstoffpreissystem Kanadas und die Provinzprogramme bieten direkte Anreize für den Rapsanbau in Fruchtfolge mit Getreide und erkennen die Stickstoffbindungsvorteile der Kultur sowie Verbesserungen der Bodengesundheit an. Die Änderungen des California Low Carbon Fuel Standard aus dem Jahr 2024 erweitern die Kreditoptionen für Raps-basierten Biodiesel und schaffen Marktprämien, die über Verarbeitungsverträge auf die Saatgutnachfrage zurückwirken. Diese politischen Mechanismen schaffen eine langfristige Nachfragesichtbarkeit, die Saatgutunternehmen zu Investitionen in nachhaltige Produktionstechnologien und Landwirte zur Einführung klimafreundlicher Praktiken ermutigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck durch Phoma-Stängelfäule- und Kohlhernieerreger | -0.8% | Global, schwerwiegend in Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Behördliche Verzögerungen bei der Zulassung genomedierter Eigenschaften | -0.6% | Vorwiegend die Europäische Union und China | Mittelfristig (2–4 Jahre) |

| Landwirtschaftliche Bedenken wegen steigender Saatgutroyalty-Kosten | -0.4% | Global, akut in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsbedingte Anbauflächenverlagerung zugunsten von Sojabohnen in Nord- und Südamerika | -0.5% | Südamerika und der südliche Teil der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck durch Phoma-Stängelfäule- und Kohlhernieerreger

Sich entwickelnde Erregerstämme von Leptosphaeria maculans (Phoma-Stängelfäule) und Plasmodiophora brassicae (Kohlhernie) überwinden bestehende Resistenzgene schneller als Züchtungsprogramme neue Quellen einsetzen können, was zu Ertragsverlusten führt, die das Wertversprechen von Hybridsaatgut untergraben. Forschungsergebnisse der Universität Alberta dokumentieren neue Kohlhernie-Pathotypen, die zuvor wirksame Resistenzgene überwinden und Landwirte zwingen, Fruchtfolgen zu verlängern oder Ertragseinbußen hinzunehmen, die die Rapsrentabilität verringern [2]Quelle: Plant Disease Journal, „Forschung zur Pathotypentwicklung der Kohlhernie”, apsnet.org. Der Erregerzyklus beschleunigt sich in intensiven Rapsanbauregionen, wo kurze Fruchtfolgen und kontinuierlicher Anbau Selektionsdruck für virulente Stämme erzeugen. Dieses biologische Wettrüsten erfordert kontinuierliche Investitionen in die Entdeckung und Einführung von Resistenzgenen, erhöht die Züchtungskosten und verkürzt gleichzeitig die kommerzielle Lebensdauer resistenter Sorten, was letztendlich das Marktwachstum in stark betroffenen Regionen einschränkt.

Behördliche Verzögerungen bei der Zulassung genomedierter Eigenschaften

Divergierende Regulierungsrahmen für genomedierte Kulturpflanzen führen zu Zulassungsengpässen, die die Einführung der nächsten Generation von Rapssorten verzögern, insbesondere in der Europäischen Union, wo genomedierte Kulturpflanzen einer ähnlichen Prüfung wie transgene Sorten unterliegen. Der fallweise Bewertungsprozess der Europäischen Behörde für Lebensmittelsicherheit verlängert die Zulassungszeiträume auf 3–5 Jahre im Vergleich zu 12–18 Monaten in Kanada und Australien, was zu Marktzugangsdisparitäten führt, die die globale Sortenentwicklung einschränken. Die regulatorische Ungewissheit Chinas bezüglich genomedierter Kulturpflanzen verschärft die Marktzugangsprobleme für Saatgutunternehmen, die Sorten für den weltweiten Einsatz entwickeln. Diese regulatorischen Inkonsistenzen zwingen Unternehmen, regionenspezifische Züchtungsstrategien zu entwickeln, was die Entwicklungskosten erhöht und gleichzeitig die Skaleneffekte begrenzt, die Innovationsinvestitionen in diesem Sektor antreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Dominanz der Hybriden verändert die Sortenlandschaft

Hybriden erzielten im Jahr 2025 einen Marktanteil von 90,85 % am Rapsaussaatsaatgut-Markt und werden bis 2031 mit einer CAGR von 5,12 % wachsen, angetrieben durch konsistente Ertragsvorteile von 15–20 % gegenüber offen bestäubten Sorten und überlegene Einheitlichkeit, die die mechanisierte Ernte erleichtert. Genomedierungstechnologien beschleunigen die Entwicklungszeiträume für Hybriden und erweitern gleichzeitig die genetische Basis, die für kommerzielle Züchtungsprogramme zur Verfügung steht, wobei CRISPR-Anwendungen präzise Modifikationen ermöglichen, die die Hybridleistung verbessern, ohne die regulatorischen Komplexitäten transgener Ansätze zu verursachen. Innerhalb des Hybridsegments dominieren transgene Hybriden mit herbizidtoleranten Eigenschaften, die das größte Teilsegment darstellen, während nicht-transgene Hybriden auf Exportmärkten mit restriktiven Einfuhrpolitiken an Bedeutung gewinnen.

Innerhalb der Hybridkategorie haben sich nicht-transgene Hybriden als bevorzugte Wahl weltweit etabliert, insbesondere in Regionen mit Beschränkungen für den Anbau gentechnisch veränderter (GV) Kulturpflanzen und einer wachsenden Verbraucherpräferenz für Nicht-GVO-Lebensmittelprodukte. Das robuste Wachstum des Segments wird durch kontinuierliche Innovationen in der Züchtungstechnologie gestützt, die zur Entwicklung von Sorten mit mehreren vorteilhaften Eigenschaften führen, wie erhöhter Ölgehalt, fortschrittliche Herbizidtoleranz und breitere Anpassungsfähigkeit an verschiedene Wachstumsbedingungen. Die zunehmende Einführung von Hybridsaatgut durch Erwerbslandwirte, insbesondere in großen Anbauregionen wie Kanada, China und Europa, festigt die Marktführerschaft dieses Segments weiter. Die Rolle der kommerziellen Saatgutproduktion und der Saatgutvermehrungsprozesse ist entscheidend für die Aufrechterhaltung der Lieferkette für diese hochnachgefragten Hybriden.

Geografische Analyse

Der Marktanteil von 29,15 % der Region Asien-Pazifik am Rapsaussaatsaatgut-Markt im Jahr 2025 spiegelt Chinas Position als weltgrößter Rapsimporteur mit 5,36 Millionen Metrischen Tonnen im Jahr 2024 wider, der primär aus Kanada, Australien und der Ukraine bezieht, um die inländische Verarbeitungskapazität zu versorgen, die jährlich 40 Millionen Metrische Tonnen übersteigt. Australiens Rekordproduktion von 6,2 Millionen Metrischen Tonnen im Jahr 2024 demonstriert die Produktionskapazität der Region, unterstützt durch günstige Wetterbedingungen und eine starke Exportnachfrage aus asiatischen Märkten, die qualitativ hochwertige Ölsaaten suchen. Indiens Senf- und Rapsproduktion von rund 11–12 Millionen Metrischen Tonnen im Jahr 2024 schafft inländische Saatgutnachfrage, obwohl regulatorische Herausforderungen bei gentechnisch veränderten Sorten die Technologieeinführung im Vergleich zu anderen großen Anbauregionen einschränken. Das Wachstumspotenzial der Region wird durch die regulatorische Unsicherheit Chinas in Bezug auf genomedierte Kulturpflanzen und Indiens komplexe Zulassungsverfahren für Biotechnologieeigenschaften begrenzt, was für internationale Saatgutunternehmen mit fortgeschrittenen Merkmal-Portfolios Marktzugangsbarrieren schafft.

Die CAGR von 6,45 % Südamerikas bis 2031 positioniert es als die am schnellsten wachsende Region, angetrieben durch Argentiniens etablierte Rapsproduktionsbasis von 1,5–2 Millionen Hektar und Brasiliens expandierende Einführung von Winterraps in südlichen Bundesstaaten als Fruchtfolgekultur mit Sojabohnen im Jahr 2024. Argentiniens exportorientiertes Produktionsmodell profitiert von der starken Nachfrage auf asiatischen Märkten, insbesondere aus China, während Brasiliens inländische Biodiesel-Beimischungspflicht eine lokale Nachfrage nach Rapsöl erzeugt, die Verarbeitungsinvestitionen unterstützt. Der Wettbewerbsvorteil der Region ergibt sich aus günstigen Wachstumsbedingungen, etablierter Agrarinfrastruktur und staatlichen Politiken zur Unterstützung der Kulturdiversifizierung und nachhaltiger Landwirtschaftspraktiken. Wirtschaftliche Volatilität und Währungsschwankungen stellen Herausforderungen für Saatgutunternehmen dar, die in diesen Märkten tätig sind, und erfordern flexible Preisstrategien und lokale Partnerschaften, um die Marktpräsenz aufrechtzuerhalten.

Nordamerika und Europa unterhalten reife Märkte, die durch hohe Hybrideinführungsraten und ausgefeilten Merkmalseinsatz gekennzeichnet sind, obwohl regulatorische Divergenzen Marktzugangsdisparitäten für genomedierte Sorten schaffen. Die regulatorischen Beschränkungen Europas für genomedierte Kulturpflanzen begrenzen den Zugang zu Züchtungstechnologien der nächsten Generation und schaffen Wettbewerbsnachteile gegenüber Regionen mit wissenschaftsbasierten Zulassungssystemen. Der regulatorische Einfluss der Europäischen Behörde für Lebensmittelsicherheit verlängert die Zulassungszeiträume für Biotechnologieeigenschaften, schränkt die Innovationseinführung und das Marktwachstumspotenzial im Vergleich zu permissiveren Regulierungsumgebungen in Nordamerika und Australien ein.

Wettbewerbslandschaft

Der Markt für Rapsaussaatsaatgut weist eine fragmentierte Struktur mit einer Mischung aus globalen Agrarkonzernen und regionalen Spezialisten auf. Globale Konzerne wie Bayer AG, Corteva Agriscience, BASF SE, Nufarm Limited und Euralis Semences nutzen ihre umfangreichen Forschungskapazitäten und weltweiten Vertriebsnetze, um die Marktführerschaft aufrechtzuerhalten, insbesondere in Nordamerika und Europa. Regionale Akteure, insbesondere in Asien-Pazifik, behaupten starke Positionen in ihren lokalen Märkten durch ein tiefes Verständnis der Landwirtschaftsbedürfnisse und etablierte Vertriebskanäle. Der Markt verzeichnet auch die Beteiligung spezialisierter Saatgutunternehmen, die sich ausschließlich auf Ölsaatenkulturen konzentrieren und durch technisches Fachwissen und maßgeschneiderte Lösungen konkurrieren.

Die Saatgutproduktionsbranche erlebt eine anhaltende Konsolidierung durch strategische Akquisitionen und Partnerschaften, insbesondere in wichtigen Anbauregionen. Große Agrarunternehmen erwerben kleinere, spezialisierte Saatgutunternehmen, um ihre Produktportfolios und ihre geografische Reichweite zu erweitern. Gemeinschaftsunternehmen zwischen internationalen und lokalen Akteuren werden immer häufiger, insbesondere in Schwellenmärkten, und kombinieren globales technisches Fachwissen mit lokalem Marktwissen. Dieser Konsolidierungstrend ist besonders in entwickelten Märkten ausgeprägt, in denen Skaleneffekte in Forschung und Entwicklung entscheidend für die Wettbewerbsfähigkeit sind.

Der Erfolg im Markt für Rapsaussaatsaatgut hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Sorten zu entwickeln, die spezifische regionale Herausforderungen ansprechen, und dabei gleichzeitig eine konsistente Qualität aufrechtzuerhalten. Marktführer konzentrieren sich auf den Aufbau umfassender Produktportfolios, die auf verschiedene Wachstumsbedingungen und Endnutzeranforderungen eingehen. Investitionen in fortschrittliche Züchtungstechnologien, insbesondere für die Entwicklung klimaresistenter Sorten, werden entscheidend für die Aufrechterhaltung der Marktposition. Unternehmen stärken auch ihre Vertriebsnetze und technischen Supportleistungen, um stärkere Beziehungen zu Landwirten aufzubauen und eine angemessene Produktplatzierung sicherzustellen.

Marktführer im Bereich Rapsaussaatsaatgut

Bayer AG

Corteva Agriscience

BASF SE

Euralis Semences

Nufarm Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Bayer übernahm die Saatgutbehandlungs- und Verpackungsanlage von HyTech für Rapsaussaatsaatgut in Coaldale, Alberta, und erweiterte damit seine kanadischen Aktivitäten sowie seine Saatgutbehandlungskapazitäten für InVigor-Hybridsorten. Die Akquisition stärkt die Lieferkettenintegration von Bayer in Westkanadas primärer Rapsanbauregion.

- Juli 2023: Pacific Seeds, eine Tochtergesellschaft von Advanta Seeds, führte zwei neue Raps-Hybridsorten, Hyola Defender CT und Hayola Continuum CL, auf dem australischen Markt ein. Diese Sorten bieten hohe Ertragsleistung, starke Krankheitsresistenz, erhöhten Ölgehalt und verbesserte Unkrautkontrollflexibilität.

- März 2023: Corteva Agriscience, Chevron U.S.A. Inc. und Bunge schlossen sich zu einer kommerziellen Zusammenarbeit zusammen, um Winterraps-Hybriden zu entwickeln, die pflanzliches Öl mit einem niedrigeren Kohlenstoffprofil produzieren.

Geltungsbereich des globalen Berichts zum Markt für Rapsaussaatsaatgut

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie erfasst. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region erfasst.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Rest von Südamerika | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter als Teil des Geltungsbereichs berücksichtigt. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Geltungsbereich ausgeschlossen, obwohl ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell zwischen Landwirten ausgetauscht wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Diese wird auch als Erntefläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte Anbaufläche einer bestimmten Kultur über alle Anbausaisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche im Verhältnis zur gesamten in der Saison angepflanzten Kulturfläche unter Verwendung von zertifiziertem oder qualitativ hochwertigem Saatgut anstelle von betriebseigenem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freifeld unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgenommen und wird unter Freilandanbau erfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Feldkulturen | Dabei handelt es sich in der Regel um Feldfrüchte, die verschiedene Kulturkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Einlegegurken, Kürbisse und Zucchini sowie andere Kulturen. |

| Brassica-Gewächse | Es ist eine Pflanzengattung aus der Kohl- und Senffamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und Kombination zweier oder mehrerer Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte erwünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortentreues Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Pfeffersorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassica-Gewächse berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter andere Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Riesenkürbis, Schlangenkürbis und andere). |

| Andere Getreide und Körnerfrüchte | Die unter andere Getreide und Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Rispengras, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdbohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Stangenbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen