India Cake Market Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

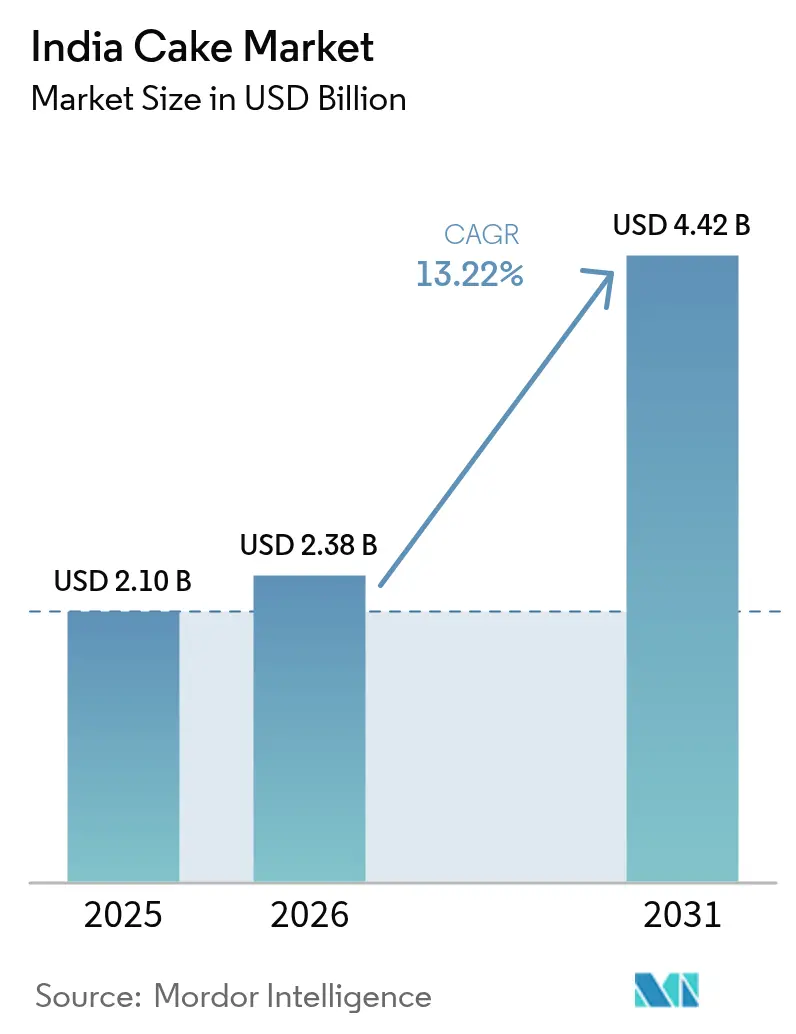

| Marktgröße im Basisjahr (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

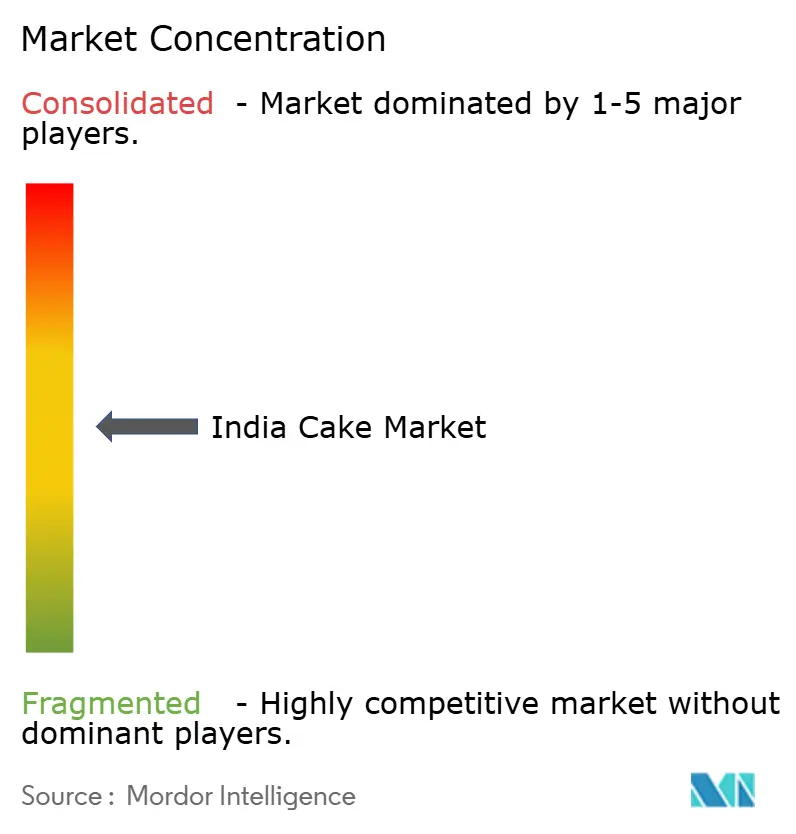

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

India Cake Market Analyse von Mordor Intelligence

Die Größe des India Cake Market wurde im Jahr 2025 auf 2,10 Milliarden USD geschätzt und soll von 2,38 Milliarden USD im Jahr 2026 auf 4,42 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 13,22 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch Faktoren wie steigende verfügbare Einkommen, zunehmende Urbanisierung und den Einfluss sozialer Medien vorangetrieben, was die Nachfrage nach Premiumprodukten angekurbelt hat. Die Ausweitung von Quick-Commerce-Lieferdiensten hat Kuchen für Verbraucher ebenfalls zugänglicher gemacht. Trends wie Unternehmensbescherungen während Feiertagen, die wachsende Nachfrage nach individualisierten Kuchen und die Beliebtheit von proteinreichen oder eifreien Rezepten haben die Verbraucherbasis über traditionelle Käufer hinaus erweitert. Bei den Produkttypen erfreuen sich Cupcakes aufgrund ihrer Bequemlichkeit wachsender Beliebtheit, während geschnittene Kuchenvarianten Verbraucher ansprechen, die nach verzehrfertigen Optionen suchen. Handwerkliche Bäcker nutzen den Premiumisierungstrend, um Kunden anzuziehen, und der digitale Handel verändert den Zugang der Verbraucher zu Kuchen grundlegend. Regional gesehen verzeichnet Südindien ein rasantes Wachstum, obwohl Nordindien den Markt weiterhin dominiert. Die Wettbewerbslandschaft ist mäßig konzentriert, wobei die fünf größten Anbieter verpackter Kuchen einen bedeutenden Marktanteil halten.

Wichtigste Erkenntnisse des Berichts

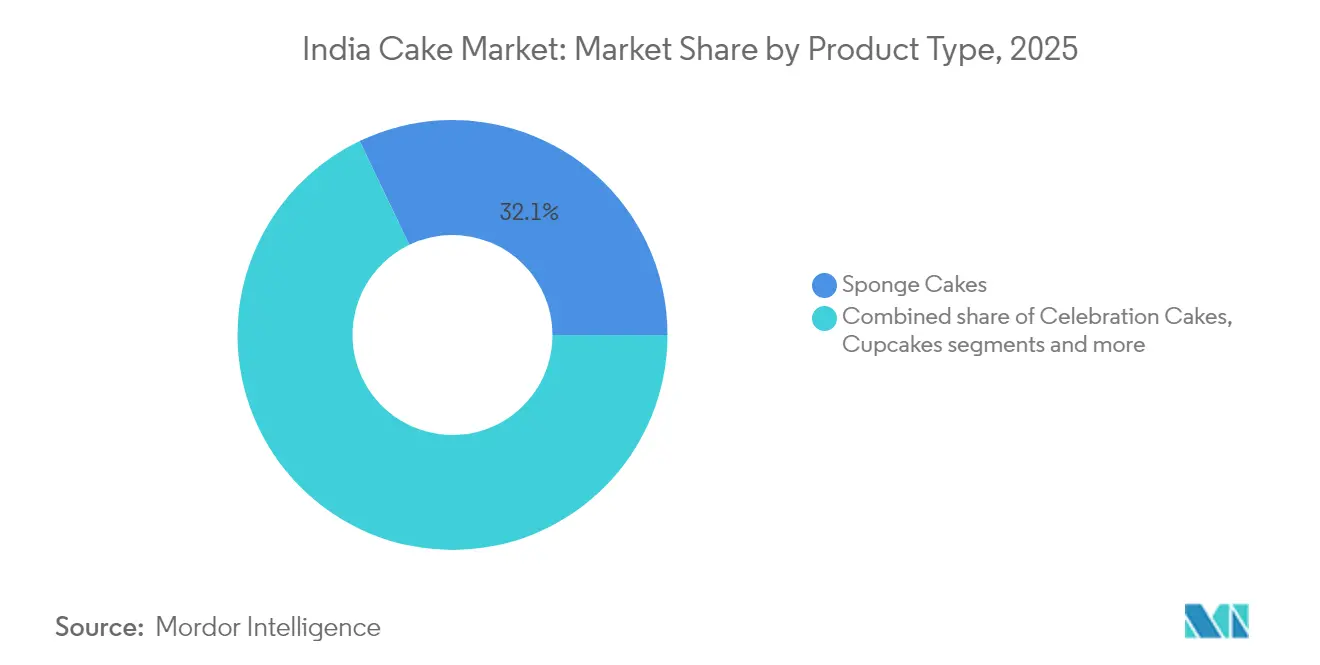

- Nach Produktkategorie hielten Bisquitkuchen im Jahr 2025 einen Anteil von 32,11 % am India Cake Market, während Cupcakes voraussichtlich mit einer CAGR von 14,33 % bis 2031 wachsen werden.

- Nach Format hatten Ganzkuchen im Jahr 2025 einen Anteil von 56,53 % an der Größe des India Cake Market; geschnittene Formate sollen bis 2031 mit einer CAGR von 13,71 % zulegen.

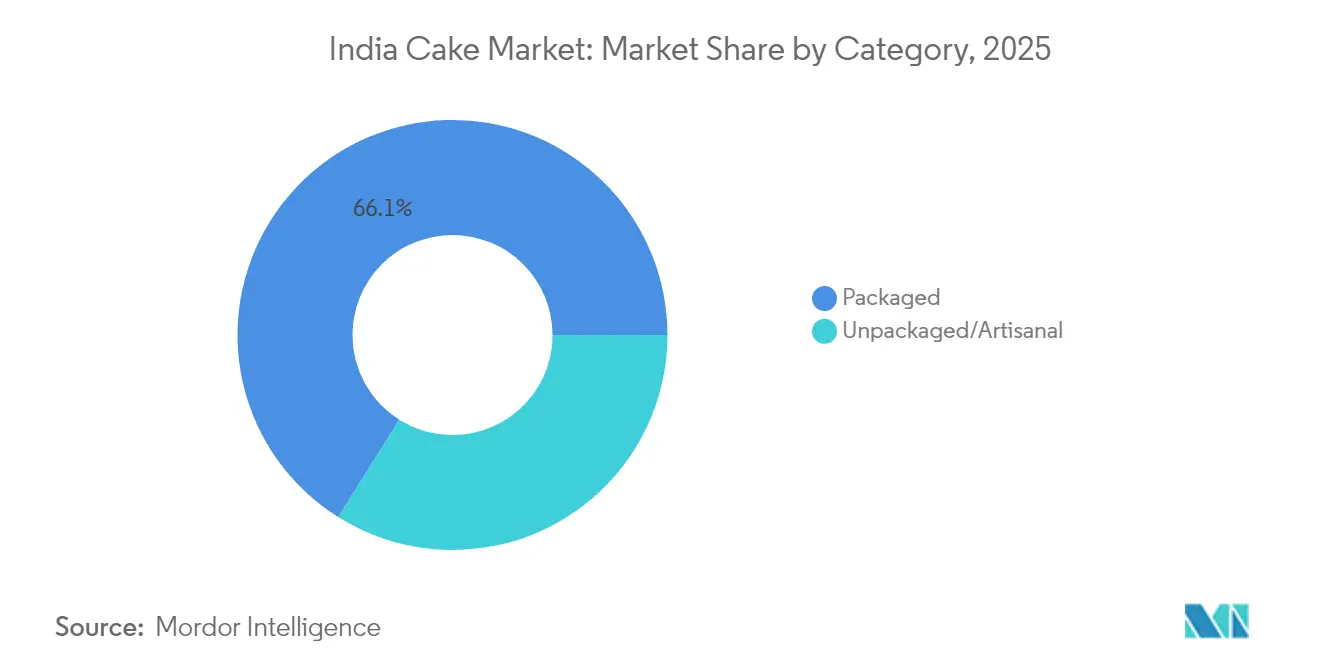

- Nach Kategorie entfielen im Jahr 2025 66,08 % des Umsatzanteils auf verpackte Kuchen; handwerkliche Kuchen sollen bis 2031 eine CAGR von 15,28 % verzeichnen.

- Nach Vertriebskanal führten Supermärkte/Hypermärkte im Jahr 2025 mit einem Anteil von 36,02 %, während Online-Einzelhandelskanäle im gleichen Zeitraum voraussichtlich mit einer CAGR von 13,76 % wachsen werden.

- Nach Region entfielen auf Nordindien 29,22 % des Umsatzes im Jahr 2025, und Südindien soll bis 2031 mit einer CAGR von 15,12 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

India Cake Market Trends und Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Steigende verfügbare Einkommen der städtischen Mittelklasse | +2.8% | National, mit frühen Gewinnen in Delhi, Mumbai, Bangalore | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss sozialer Medien und Lebensmitteltrends | +2.1% | Städtische Zentren, Städte der Kategorie 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Feierkultur und Verwestlichung von Desserts | +1.9% | National, stärker in Süd- und Westindien | Langfristig (≥ 4 Jahre) |

| Wachstum der Unternehmensgeschenkkultur während Feiertagen | +1.4% | Städtische Zentren, Unternehmenshubs | Mittelfristig (2–4 Jahre) |

| Übernahme von Individualisierung und Personalisierung bei Kuchen | +1.7% | Metropolen, Ausweitung auf Städte der Kategorie 2 | Kurzfristig (≤ 2 Jahre) |

| Entstehung von funktionellen/eifreien Proteinkuchen | +1.3% | Gesundheitsbewusste städtische Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen der städtischen Mittelklasse

Steigende verfügbare Einkommen der städtischen Mittelklasse Indiens kurbeln die Nachfrage nach Premium-Kuchen an. Da immer mehr Haushalte laut Goldman Sachs ab Februar 2024 mehr als 10.000 USD jährlich pro Person verdienen, ist eine deutliche Verschiebung von preisgünstigen Optionen hin zu markenmäßigen, hochwertigen Kuchen zu beobachten, insbesondere in den Kategorien Bisquit- und Celebration Cakes[1]Quelle: Goldman Sachs, Indiens wohlhabende Bevölkerung wird bis 2027 voraussichtlich 100 Millionen erreichen,

goldmansachs.com. Es wird erwartet, dass der Markt erheblich wachsen wird, wobei das verfügbare Personaleinkommen laut Trading Economics bis 2024 voraussichtlich 305 Millionen INR erreichen wird, was das expandierende Premiumsegment unterstreicht[2]Quelle: Trading Economics, Gesamtverfügbares Personaleinkommen in Indien,

tradingeconomics.com. Städte der Kategorie 2 wie Jaipur und Coimbatore entwickeln sich zu wichtigen Wachstumsgebieten, da Verbraucher in diesen Regionen zunehmend verpackte Kuchenmarken bevorzugen, die zuvor nur in Ballungsgebieten beliebt waren. Um dieser Nachfrage zu begegnen, führen organisierte Akteure lokalisierte Geschmacksrichtungen ein, während handwerkliche Bäckereien Filialen in Einkaufszentren und Haupteinkaufsstraßen eröffnen, um Nischen- und Premium-Präferenzen zu bedienen.

Wachstum der Unternehmensgeschenkkultur während Feiertagen

Das Aufkommen von Unternehmensgeschenken während Feiertagen beeinflusst Indiens Premium-Kuchenmarkt erheblich. Unternehmen entscheiden sich zunehmend für Markenprodukte in eleganter Blechdosenverpackung anstelle von traditionellen Mithai, da diese Kuchen eine längere Haltbarkeit, bessere Transportfähigkeit und größere Attraktivität bieten. Im März 2024 gab es in Indien 2.663.016 registrierte Unternehmen, von denen 64 % aktiv tätig waren, was laut der India Brand Equity Foundation (IBEF) einen erheblichen Markt für Unternehmensgeschenke schafft[3]Quelle: India Brand Equity Foundation (IBEF), Indien verzeichnet 185.000 Unternehmensgründungen im Jahr 2023–24, wie Daten zeigen,

ibef.org. Diese in Blechdosen verpackten Kuchen, obwohl teurer als loser Mithai, passen gut in Unternehmensbudgets und werden wegen ihrer Premiumqualität und Präsentation bevorzugt. Organisierte Akteure profitieren von Großbestellungen während der Festsaison, was ihre Produktionseffizienz und Rentabilität verbessert. Ihre überlegene Logistik, gleichbleibende Qualität und attraktive Verpackung verschaffen ihnen einen Wettbewerbsvorteil gegenüber lokalen Bäckereien und treiben das Wachstum in diesem Segment weiter voran.

Übernahme von Individualisierung und Personalisierung bei Kuchen

In Indiens städtischen Zentren wächst die Nachfrage nach personalisierten Kuchen rasant, da Verbraucher zunehmend einzigartige und maßgeschneiderte Erlebnisse suchen. Käufer in Ballungsgebieten entscheiden sich inzwischen für Kuchen mit fotogedruckten Designs, Gender-Reveal-Motiven und personalisierten Botschaften und zahlen oft einen Aufpreis für diese maßgeschneiderten Optionen. Cloud-Küchen nutzen diesen Trend, indem sie fortschrittliche Technologien wie 3D-Drucker und KI-gestützte Design-Tools einsetzen, um aufwendige und individualisierte Kuchen mit kurzen Lieferzeiten herzustellen. Dieser Fokus auf Personalisierung hat zu einer höheren Kundenzufriedenheit und -loyalität geführt, wobei viele Kunden Folgebestellungen aufgeben, insbesondere über Abonnementdienste für regelmäßige Feiern. Unternehmen wie Bakingo bieten essbare Druckkuchen an, während Plattformen wie Creme Castle die steigende Nachfrage nach individualisierbaren Kuchen für Anlässe wie Babypartys und Gender-Reveal-Partys bedienen.

Entstehung von funktionellen/eifreien Proteinkuchen

Der wachsende Fokus auf Gesundheit und Fitness in Indien treibt die Nachfrage nach funktionellen und eifreien Proteinkuchen an. Verbraucher suchen zunehmend nach gesünderen Optionen, was Marken dazu veranlasst, Produkte wie molkenprotein-angereicherte Brownies mit 12 Gramm Protein pro Scheibe einzuführen, die sich an Fitnessstudio-Besucher und gesundheitsbewusste Personen richten. Beliebte Angebote wie Bakingos eifreie Kuchen weisen reduzierte Zuckergehalte auf. Um dies zu erreichen, verwenden Marken sojabasierte Bindemittel und natürliche Süßungsmittel wie Mönchsfrucht, einen kalorienfreien Süßstoff, der 300-mal süßer als Haushaltszucker ist, während die gewünschte Textur erhalten bleibt. Diese Innovationen werden nicht nur den sich wandelnden Verbraucherpräferenzen gerecht, sondern bereiten Marken auch auf potenzielle regulatorische Änderungen vor, wie die Einführung einer „Zuckersteuer”.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und Einschränkung des Zuckerkonsums | -1.8% | Städtische Zentren, gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Preiskämpfe und Fragmentierung in unorganisierten Bäckereien | -1.2% | Lokale Märkte, Städte der Kategorie 2 und 3 | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenherausforderungen in heißen und feuchten Klimazonen | -0.9% | Gesamtindien, besonders ausgeprägt in den Sommermonaten | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften der Lebensmittelsicherheits- und Normbehörde Indiens (FSSAI) zu Zusatzstoffen erhöhen die Compliance-Kosten | -0.7% | National, betrifft alle organisierten Akteure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und Einschränkung des Zuckerkonsums

Gesundheitsbewusstsein und regulatorische Änderungen beeinflussen Indiens Kuchenmarkt erheblich, insbesondere traditionelle zuckerreiche Produkte. Der Wirtschaftsbericht 2025 hat die Einführung einer Gesundheitssteuer auf ultra-verarbeitete Lebensmittel vorgeschlagen, um der steigenden Fettleibigkeit und damit verbundenen Gesundheitsproblemen entgegenzuwirken. Öffentliche Einrichtungen klären Verbraucher auf, indem sie „Zucker- und Öltafeln” aufstellen, die den Zuckergehalt in häufig konsumierten Produkten hervorheben. Da voraussichtlich 677,3 Millionen Menschen in Indien bis 2025 von einem verbesserten Gesundheitsbewusstsein profitieren werden, wächst die Nachfrage nach gesünderen Alternativen[4]Quelle: Weltgesundheitsorganisation, Gesundheitsdatenübersicht für die Republik Indien,

who.int. Als Reaktion darauf überarbeiten Marken wie Theobroma ihre Produkte und bieten Optionen wie Stevia-gesüßte Kuchen an. Diese Innovationen entsprechen den sich ändernden Verbraucherpräferenzen, indem sie den Zuckergehalt reduzieren und gleichzeitig den Geschmack erhalten, was Marken hilft, sich sowohl an den Verbraucherbedürfnissen als auch an den regulatorischen Anforderungen auszurichten.

Lieferkettenherausforderungen in heißen und feuchten Klimazonen

Der indische Kuchenmarkt steht vor erheblichen Herausforderungen bei der Aufrechterhaltung der Produktqualität aufgrund des heißen und feuchten Klimas des Landes, das dazu führt, dass Kuchen beim Transport schneller verderben. Da die Temperaturen häufig 45 °C überschreiten, ist eine ordnungsgemäße Lagerung und Handhabung entscheidend, um Schäden zu verhindern. Steigende Kraftstoffpreise erhöhen die Logistikkosten weiter, insbesondere für mittelgroße Bäckereien, die auf Transportunternehmen Dritter angewiesen sind. Diese Probleme können zu Verzögerungen, Produktrücksendungen und unzufriedenen Kunden führen und zusätzlichen Druck auf die Hersteller ausüben, Qualität und Kosten in Einklang zu bringen. Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf die Verbesserung der Kühlkettenlogistik, die Optimierung von Lieferrouten und Investitionen in bessere Verpackungslösungen, um die Haltbarkeit zu verlängern und die Kundenzufriedenheit sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Cupcakes erweitern die Reichweite über traditionelle Formate hinaus

Im indischen Kuchenmarkt waren Bisquitkuchen im Jahr 2025 die beliebteste Kategorie und machten 32,11 % des Gesamtmarktes aus. Ihre weitverbreitete Attraktivität und Vielseitigkeit machen sie sowohl für besondere Anlässe als auch für den täglichen Genuss zum Favoriten und sorgen für eine starke Sichtbarkeit in modernen Einzelhandelsgeschäften wie Supermärkten und Hypermärkten. Verbraucher bevorzugen Bisquitkuchen wegen ihrer weichen Textur und der Möglichkeit, verschiedene Geschmacksrichtungen und Füllungen zu integrieren, sodass Hersteller ein breites Geschmacksspektrum abdecken können. Diese beständige Nachfrage macht Bisquitkuchen zu einem wichtigen Umsatztreiber sowohl im verpackten als auch im handwerklichen Segment des Marktes.

Cupcakes entwickeln sich rasch zu einer der am schnellsten wachsenden Kategorien im indischen Kuchenmarkt. Es wird erwartet, dass sie von 2026 bis 2031 mit einer starken CAGR von 14,33 % wachsen werden, angetrieben von einer Verschiebung der Verbraucherpräferenzen hin zu Einzelportionen, portablen und optisch ansprechenden Backwaren. Cupcakes sind besonders bei jüngeren Verbrauchern und aktiven Nutzern sozialer Medien beliebt, die Bequemlichkeit, Individualisierung und ansprechende Designs schätzen. Ihr Wachstum wird zusätzlich durch die steigende Nachfrage bei Geschenkanlässen und Online-Plattformen gestützt, was darauf hindeutet, dass Cupcakes eine immer wichtigere Rolle bei der Gestaltung von Produktinnovationen und Einzelhandelsstrategien im indischen Kuchenmarkt spielen werden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Format: Geschnittene Varianten reiten auf der Bequemlichkeitswelle

Im indischen Kuchenmarkt waren Ganzkuchen im Jahr 2025 die beliebteste Kategorie mit einem Marktanteil von 56,53 %. Ihre Nachfrage wird durch ihre Eignung für Familienfeiern, Feste und gesellschaftliche Zusammenkünfte vorangetrieben, bei denen ein einzelner, großer Kuchen als Mittelpunkt dient. Ganzkuchen sind zudem hochgradig individualisierbar, was sie zur bevorzugten Wahl für Geschenke und besondere Anlässe macht. Sie sind weitgehend in Supermärkten, Bäckereien und Fachgeschäften verfügbar und stellen eine einfache Zugänglichkeit für Verbraucher sicher. Diese beständige Nachfrage unterstreicht ihre Bedeutung für das Gesamtwachstum des Kuchenmarktes.

Geschnittene Kuchen hingegen gewinnen rasch an Beliebtheit mit einer projizierten CAGR von 13,71 % bis 2031. Diese Kuchen entsprechen der wachsenden Vorliebe für portionskontrollierte und bequeme Optionen, insbesondere bei Kleinfamilien und Einzelverbrauchern. Geschnittene Kuchen eignen sich ideal für den Konsum unterwegs und sind zunehmend in modernen Einzelhandelsformaten und Online-Lieferplattformen vertreten. Die steigende Nachfrage nach ihnen spiegelt den Wandel im Verbraucherlebensstil wider und bietet erhebliche Chancen für Innovationen und Expansion im indischen Kuchenmarkt.

Nach Kategorie: Handwerkliche Bäcker nutzen die Premiumisierung

Verpackte Kuchen machten im Jahr 2025 66,08 % des indischen Kuchenmarktanteils aus, angetrieben durch ihre weitverbreitete Verfügbarkeit und das Vertrauen der Verbraucher in bekannte Marken. Diese Kuchen sind aufgrund ihrer gleichbleibenden Qualität, längeren Haltbarkeit und Bequemlichkeit beliebt und stellen eine erste Wahl für den täglichen Snackgenuss und als Geschenk dar. Supermärkte und Hypermärkte spielen eine bedeutende Rolle bei ihrer Distribution und gewährleisten einen einfachen Zugang für Verbraucher in städtischen und halbstädtischen Gebieten. Die Erschwinglichkeit und Vielfalt verpackter Kuchen festigen ihre Position im Markt weiter.

Handwerkliche Kuchen sollen zwischen 2026 und 2031 mit einer CAGR von 15,28 % wachsen, da die Nachfrage nach Premium-Handwerksprodukten weiterhin steigt. Verbraucher werden zunehmend von einzigartigen Geschmacksrichtungen, personalisierten Designs und hochwertigen Zutaten angezogen, die handwerkliche Kuchen bieten. Investitionen in Cloud-Küchen und boutiqueartige Ladengeschäfte steigern ebenfalls die Verfügbarkeit dieser Kuchen und verbessern das gesamte Kundenerlebnis. Dieses Segment spricht insbesondere städtische Verbraucher an, die exklusive und optisch ansprechende Optionen für Feiern und besondere Anlässe suchen, und ist damit ein wesentliches Wachstumsfeld im indischen Kuchenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel verändert den Zugang

Supermärkte/Hypermärkte machten im Jahr 2025 36,02 % des indischen Kuchenmarktanteils aus, hauptsächlich weil sie eine große Anzahl von Einkäufern anziehen und eine breite Auswahl an Kuchenoptionen bieten. Diese Geschäfte bieten ein bequemes Einkaufserlebnis, das es Kunden ermöglicht, sowohl verpackte als auch Spezialkuchen unter einem Dach zu kaufen. Die Verfügbarkeit verschiedener Kuchenformate und -geschmacksrichtungen entspricht den vielfältigen Verbraucherpräferenzen und macht diese Outlet zu einer beliebten Wahl. Darüber hinaus steigern häufige Sonderangebote, Rabatte und In-Store-Präsentationen ihre Attraktivität weiter. Infolgedessen bleiben Supermärkte und Hypermärkte ein dominanter Vertriebskanal im indischen Kuchenmarkt.

Online-Einzelhandelskanäle sollen mit einer CAGR von 13,76 % wachsen und entwickeln sich zum am schnellsten wachsenden Vertriebskanal im indischen Kuchenmarkt. Die zunehmende Nutzung digitaler Zahlungssysteme wie UPI und die Verfügbarkeit von Schnelllieferdiensten, wie z. B. 30-Minuten-Lieferung, haben das Online-Shopping bequemer und zugänglicher gemacht. Dies hat Verbraucher dazu ermutigt, mehr Impuls- und Wiederkäufe online zu tätigen. E-Commerce-Plattformen bieten kleineren Bäckereien und handwerklichen Marken die Möglichkeit, ein breiteres Publikum zu erreichen und ihre Marktpräsenz auszubauen. Die Bequemlichkeit der Haustürlieferung und die Möglichkeit, online eine Vielzahl von Optionen zu erkunden, sind wesentliche Faktoren, die das Wachstum des Online-Kuchenverkaufs in Indien antreiben.

Geografische Analyse

Nordindien dominierte den indischen Kuchenmarkt im Jahr 2025 mit einem Anteil von 29,22 %. Diese Führungsposition ist auf die große städtische Bevölkerung, starke kulturelle Feiertraditionen und die hohe Konzentration von Unternehmensbüros in Gebieten wie Delhi-NCR zurückzuführen. Feste wie Diwali und die Hochzeitssaison treiben bedeutende Großbestellungen an und sorgen für hohe Produktionsniveaus. Die Region steht jedoch vor Herausforderungen wie Verderbnisrisiken aufgrund extremer Sommerhitze. Um dem entgegenzuwirken, nutzen organisierte Akteure isolierte Fahrzeuge und planen Nachtlieferungen, um die Produktqualität aufrechtzuerhalten. Der Wettbewerb durch traditionelle Süßwarenläden hat Kuchenhersteller dazu veranlasst, regionale Geschmacksrichtungen wie Safran und Pistazie in westlich geprägten Kuchen einzuführen, die auf die lokalen Geschmäcker ausgerichtet sind.

Südindien ist die am schnellsten wachsende Region im indischen Kuchenmarkt mit einer CAGR von 15,12 %. Dieses Wachstum wird durch den wachsenden Wohlstand von IT-Fachleuten in Städten wie Bengaluru, Chennai und Hyderabad angetrieben. Die Nachfrage nach keto-freundlichen und eifreien Kuchen ist in dieser Region besonders stark, wobei Premium-Handwerksbäckereien ein erhebliches Wachstum bei Unternehmensbestellungen unter der Woche verzeichnen. Tamil Nadus gut etablierte Verarbeitungslebensmittel-Exportindustrie unterstützt eine starke Lieferkette und ermöglicht die schnelle Einrichtung neuer Fabriken sowie die Gewinnung von Eigenkapitalinvestitionen. Die florierende Café-Kultur der Region hat die Beliebtheit von Desserts wie Käsekuchen und Tiramisu gesteigert und den Markt weiter ausgebaut.

Westindien profitiert von Mumbais kaufkräftiger Verbraucherbasis und Gujarats robuster Fertigungskapazität, was Chancen für sowohl Premium- als auch Massenmarktkuchen schafft. In Mumbai haben Quick-Commerce-Plattformen eine hohe Durchdringung bei Smartphone-Nutzern erreicht und ermöglichen Lieferzeiten von unter 20 Minuten für gekühlte Kuchen. Ostindien hingegen befindet sich noch in der Entwicklung hinsichtlich der Marktdurchdringung, zeigt jedoch vielversprechendes Wachstum in Städten der Kategorie 2 wie Bhubaneswar und Guwahati. Steigende verfügbare Einkommen und Infrastrukturverbesserungen in diesen Gebieten treiben die Nachfrage nach Kuchen an. Um Erstkäufer anzusprechen, die an traditionelle Süßigkeiten gewöhnt sind, experimentieren organisierte Marken mit lokalisierten Kuchenvarianten aus Zutaten wie Jaggery, die auf regionale Präferenzen ausgerichtet sind.

Wettbewerbslandschaft

Der Wettbewerb im indischen Kuchenmarkt bleibt moderat, wobei die fünf größten Anbieter verpackter Kuchen über 50 % des Umsatzes im organisierten Segment auf sich vereinen. ITC hat Britannia beim verpackten Lebensmittelumsatz für das Geschäftsjahr 2024 überholt und einen Umsatz von 17.194 Crore INR erzielt, unterstützt durch sein umfangreiches Vertriebsnetz. Das Unternehmen hat einen Fünfjahres-Investitionsplan von 20.000 Crore INR angekündigt, wobei 35–40 % dem FMCG-Bereich zugeteilt werden, was seinen Fokus auf Wachstum und Innovation unterstreicht. Britannia hingegen konzentriert sich auf die Diversifizierung seines Portfolios und bewirbt zudem seine gefüllten Bisquitvarianten, um seine starke Markenpräsenz aufrechtzuerhalten.

Handwerkliche Bäckereibetriebe wie Theobroma expandieren mit Hilfe von Eigenkapitalinvestitionen, während sie ihre Kleinchargen-Produktionsqualität aufrechterhalten. Beispielsweise erwarb ChrysCapital einen 90-prozentigen Anteil an Theobroma für 2.410 Crore INR, was ein starkes Anlegervertrauen in Premium-Bäckereiformate widerspiegelt. Ebenso überbrückt Curefoods die Lücke zwischen digitalen und physischen Märkten durch den Betrieb von über 300 Cloud-Küchen. Das Unternehmen hat 40 Millionen USD in einer Series-D-Finanzierungsrunde eingesammelt. Diese Entwicklungen deuten auf ein wachsendes Interesse an Premium- und innovativen Bäckereiformen hin.

Unternehmen konzentrieren sich auf Strategien wie die Erhöhung der Produktionskapazität, den Ausbau der Kühlkettenlogistik und die Verbesserung von direkten digitalen Verbraucherplattformen. Viele Hersteller setzen KI-gestützte Nachfrageprognosen ein, um Abfall zu minimieren und Produktfrische zu gewährleisten. Regulatorische Anforderungen, wie die Kennzeichnungsvorschriften der Lebensmittelsicherheits- und Normbehörde Indiens, beeinflussen ebenfalls den Wettbewerb und begünstigen Unternehmen mit starken Forschungs- und Entwicklungs- sowie Qualitätssicherungssystemen. Funktionale Kuchenvarianten, wie zuckerreduzierte, vegane und proteinreiche Optionen, gewinnen bei gesundheitsbewussten Verbrauchern an Beliebtheit. Da sich der Markt weiterentwickelt, könnten kleinere Bäckereien mit steigenden Kosten und regulatorischem Druck konfrontiert werden, was zu Konsolidierungen oder der Einführung von Franchise-Modellen führen kann.

Marktführer der indischen Kuchenindustrie

Monginis

Britannia Industries Limited

Parle Products Pvt Ltd

Anmol Industries Ltd

ITC Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ChrysCapital erwarb einen 90-prozentigen Anteil an Theobroma, einer bekannten Bäckereibetriebskette in Indien, für ca. 2.410 Crore INR. Diese Übernahme verdeutlichte das wachsende Interesse von Private-Equity-Unternehmen am Premium-Bäckerisegment.

- Juni 2025: Die Karnataka Milk Federation (KMF) führte über ihre Marke Nandini anlässlich der Feierlichkeiten zum Weltmilchtag 18 neue Produkte in den Kategorien Schnittkuchen, Riegelkuchen und Muffins ein. Diese Initiative zielte darauf ab, ihr Produktportfolio zu diversifizieren und der wachsenden Nachfrage nach Backwaren auf dem indischen Markt gerecht zu werden.

- Oktober 2024: Die Karnataka Milk Federation (KMF) führte unter ihrer Marke Nandini in der Vergangenheit 18 neue Produkte in drei Kategorien ein: Schnittkuchen, Riegelkuchen und Muffins. Diese Initiative war Teil ihrer Bemühungen zur Diversifizierung ihres Produktportfolios und wurde anlässlich der Weltmilchtagsfeierlichkeiten vorgestellt, um ihr Engagement für Innovationen im milchbasierten Produktsegment hervorzuheben.

- April 2023: Bakingo kündigte seine Pläne zur Expansion in ganz Indien an. Das Unternehmen strebte an, seine Marktpräsenz zu stärken und sich als führender Akteur in der indischen Kuchenindustrie zu etablieren.

Berichtsumfang des India Cake Market

Kuchen sind eine Art Backware, die aus Mehl, Zucker, Butter und anderen Zutaten hergestellt wird. Der Anstieg des Kuchenkonsums ist hauptsächlich auf seine Beliebtheit als Festtagsessen bei verschiedenen Anlässen zurückzuführen. Der Markt ist nach Kategorie, Produkttyp und Vertriebskanal segmentiert. Nach Kategorie ist der Markt in verpackte und unverpackte oder handwerkliche Kuchen unterteilt. Nach Produkttyp ist der Markt in Bisquitkuchen, Cupcakes, Käsekuchen und andere Produkttypen gegliedert. Nach Vertriebskanal ist der untersuchte Markt in Supermärkte/Hypermärkte, Facheinzelhändler, Convenience-Stores, Online-Kanäle und andere Vertriebskanäle unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes in Millionen USD durchgeführt.

| Celebration Cakes | |

| Cupcakes | Gefüllt |

| Ungefüllt | |

| Bisquitkuchen | Ungefüllt |

| Gefüllt | |

| Sonstige | |

| Andere Kuchen (Käsekuchen, Pfundkuchen usw.) |

| Ganz |

| Geschnitten |

| Sonstige |

| Verpackt |

| Unverpackt/Handwerklich |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Bäckereibetriebsketten |

| Online-Einzelhandelskanäle |

| Sonstige Kanäle |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Nach Produkttyp | Celebration Cakes | |

| Cupcakes | Gefüllt | |

| Ungefüllt | ||

| Bisquitkuchen | Ungefüllt | |

| Gefüllt | ||

| Sonstige | ||

| Andere Kuchen (Käsekuchen, Pfundkuchen usw.) | ||

| Nach Format | Ganz | |

| Geschnitten | ||

| Sonstige | ||

| Nach Kategorie | Verpackt | |

| Unverpackt/Handwerklich | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Bäckereibetriebsketten | ||

| Online-Einzelhandelskanäle | ||

| Sonstige Kanäle | ||

| Nach Region | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der India Cake Market bis 2031 voraussichtlich wachsen?

Der Markt soll von 2,38 Milliarden USD im Jahr 2026 auf 4,42 Milliarden USD bis 2031 steigen, was einer CAGR von 13,22 % entspricht.

Welches Produktsegment wird bis 2031 den größten inkrementellen Wert hinzufügen?

Cupcakes sollen mit einer CAGR von 14,33 % am schnellsten wachsen und den höchsten inkrementellen Umsatz generieren, da Einzelportionsbequemlichkeit an Beliebtheit gewinnt.

Welche Region bietet die stärkste Wachstumschance?

Südindien soll mit einer CAGR von 15,12 % führen, angetrieben durch den Wohlstand des IT-Sektors und die frühe Einführung von zuckerarmen und Premium-Varianten.

Werden handwerkliche Bäckereien wahrscheinlich Marktanteile gewinnen?

Ja; das handwerkliche Segment soll eine CAGR von 15,28 % erzielen, da Verbraucher Aufpreise für frische, individualisierte Produkte zahlen und damit Private-Equity-Unterstützung für eine rasche Expansion anziehen.

Seite zuletzt aktualisiert am: