Marktgröße und Marktanteil der India Buy Now Pay Later Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

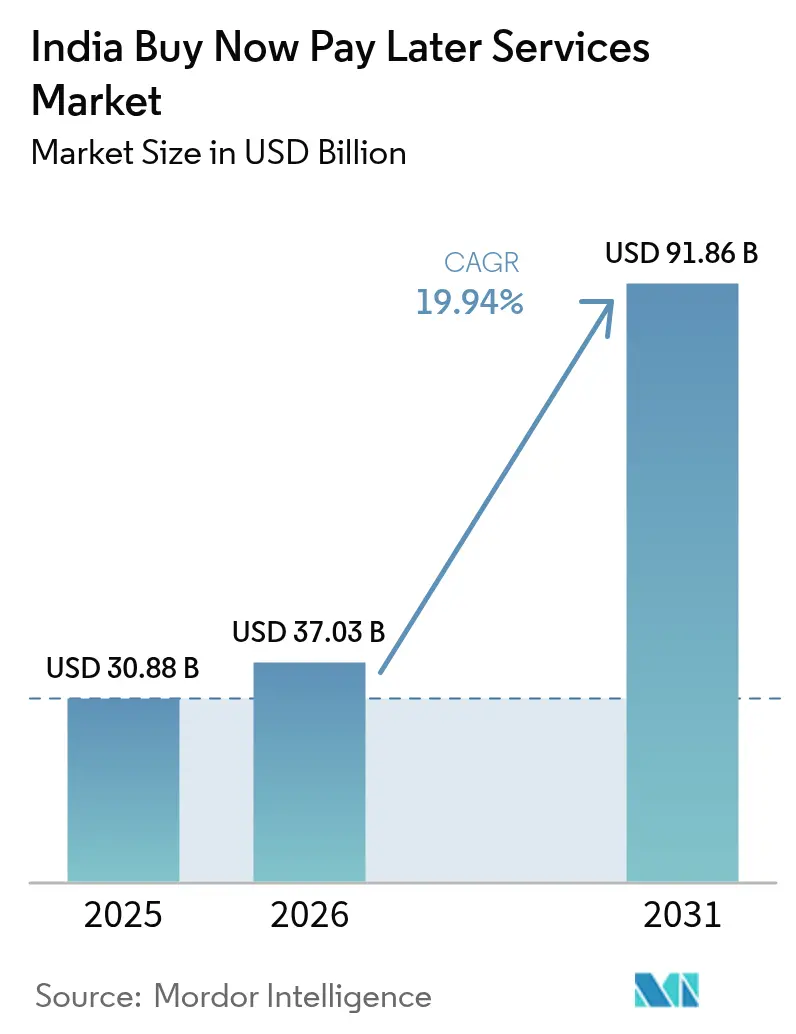

| Marktgröße im Basisjahr (2025) | 30.88 Milliarden US-Dollar |

| Marktgröße (2026) | 37.03 Milliarden US-Dollar |

| Marktgröße (2031) | 91.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.94% CAGR |

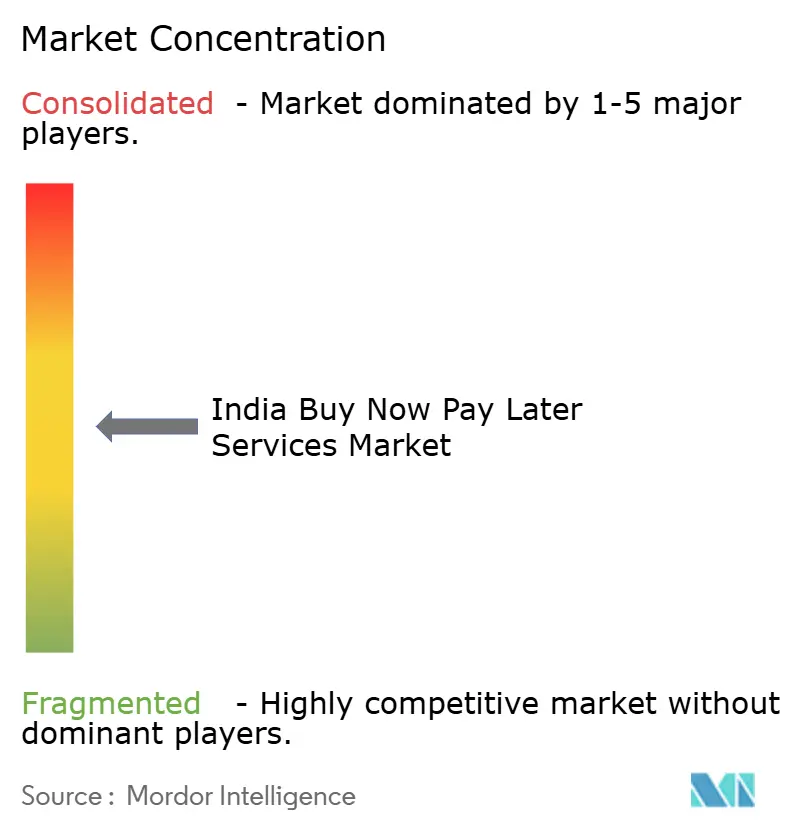

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des India Buy Now Pay Later Services Marktes von Mordor Intelligence

Die Größe des indischen BNPL-Marktes im Jahr 2026 wird auf 37,03 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 30,88 Milliarden USD, mit Prognosen für 2031 von 91,86 Milliarden USD, was einem Wachstum von 19,94 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung stellt den indischen BNPL-Markt in den Mittelpunkt einer strukturellen Neuausrichtung im Verbraucherkredit, angetrieben durch UPI-gestützte Sofortkreditprüfung, eine zu 95 % kreditkartenunerreichte Bevölkerung und eine ausgewogenere regulatorische Haltung, die nun konformer Innovation zugutekommen. Fintechs bestimmen weiterhin das Tempo beim Kundenerlebnis, doch Banken skalieren schnell, indem sie BNPL-Schienen in bestehende Debit-Ökosysteme einbetten und so ein duales Wettbewerbsmodell schaffen. Städte der Klasse II und III liefern neues Wachstum, begünstigt durch regionalsprachige Apps und zunehmende Smartphone-Verbreitung, während Gesundheits- und Bildungseinkäufe neue Anwendungsfälle erschließen, die die durchschnittlichen Transaktionswerte steigern. Zahlungsausfälle bei kurzfristigen Darlehen und strengere Regeln zum Ausfall-Verlust-Schutz dämpfen die kurzfristige Rentabilität, doch der indische BNPL-Markt übertrifft globale Mitbewerber weiterhin sowohl bei Nutzerzugängen als auch bei Händlerintegrationen.

Wichtigste Erkenntnisse des Berichts

- Nach Kanal führten Online-Transaktionen im Jahr 2025 mit einem Umsatzanteil von 82,90 % im indischen BNPL-Markt, während Point-of-Sale-BNPL bis 2031 mit einer CAGR von 24,08 % wachsen soll.

- Nach Endverbrauchsbranche hielt Unterhaltungselektronik im Jahr 2025 einen Marktanteil von 34,60 % am indischen BNPL-Markt; Gesundheit & Wellness entwickelt sich mit einer CAGR von 25,58 % bis 2031.

- Nach Altersgruppe beanspruchte Generation Z im Jahr 2025 einen Anteil von 39,40 % an der Marktgröße des indischen BNPL-Marktes und soll zwischen 2026 und 2031 mit einer CAGR von 23,18 % wachsen.

- Nach Anbietertyp behielten Fintechs im Jahr 2025 einen Anteil von 64,10 % am indischen BNPL-Markt, während Banken voraussichtlich das schnellste Wachstum mit einer CAGR von 24,71 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des India Buy Now Pay Later Services Marktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle UPI-gestützte Sofortkreditprüfung | +5.8% | National; am stärksten in Städten der Klasse II & III | Mittelfristig (2–4 Jahre) |

| Geringe Kreditkartenverbreitung | +4.2% | National; höher in halbstädtischen und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Händlerdruck zur Reduzierung von Nachnahmerücksendungen | +3.1% | National; konzentriert in E-Commerce-Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Datenzugang durch Kontenaggregator | +3.9% | National | Mittelfristig (2–4 Jahre) |

| Eingebettetes BNPL für Gesundheits- & Bildungsausgaben | +2.5% | Zunächst urban, Ausweitung auf Städte der Klasse II | Mittelfristig (2–4 Jahre) |

| Smartphone- und regionalsprachige App-Verbreitung | +2.1% | Städte der Klasse II, III und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle UPI-gestützte Sofortkreditprüfung in Städten der Klasse II & III

Die Konvergenz von UPI und vorgenehmigten Kreditlinien ermöglicht es Käufern in kleineren Städten, innerhalb von Sekunden auf Kassenkredite zuzugreifen, ohne Papierkram und mit erweiterter Berechtigung für „kredit-unerfahrene” Nutzer. Unternehmen wie HDFC Bank und ICICI Bank legen nun PayLater-Konten über Standard-QR-Zahlungen, während super.money allein im Januar 2025 124,83 Millionen UPI-Kredittransaktionen abgewickelt hat[1]super.money, "super.money erwirbt BharatX zur Erweiterung des UPI-Kredits", super.money. Das Ergebnis ist eine breitere Kundenbasis im indischen BNPL-Markt, höhere Ticketgrößen und stärkere Händlerakzeptanz an Standorten, denen es zuvor an formaler Kreditinfrastruktur mangelte.

Geringe Kreditkartenverbreitung treibt alternative Kreditlösungen an

Mit einer Kartenverbreitung von nur 5 % der Erwachsenen schließt der indische BNPL-Markt eine systemische Lücke, anstatt lediglich Komfort zu bieten. Die Akzeptanz könnte bis 2026 100 Millionen Nutzer erreichen, da Verbraucher Ratenzahlungen bevorzugen, die zinsschwere revolvierende Schulden umgehen. Die nahtlose UPI-Weiterleitung beseitigt Onboarding-Hürden und positioniert BNPL als die de-facto-digitale Kreditschiene für diskretionäre sowie wesentliche Einkäufe.

Händler treiben die Reduzierung von Nachnahmerücksendungen voran und steigern den durchschnittlichen Bestellwert

Nachnahme dominiert weiterhin den ländlichen Handel und schafft Rückerstattungsrisiken sowie Belastungen für das Betriebskapital. Wenn Händler BNPL über Partner wie Simpl und Cashfree Payments einbetten, sinkt der Warenkorbabbruch um 51 % und der Bestellwert steigt um 30 %, was die Bruttomargen verbessert und eine breitere Akzeptanz fördert. Diese Verstärkungsschleife beschleunigt das Transaktionswachstum im indischen BNPL-Markt und belohnt Anbieter, die sich tief in Kassenprozesse integrieren.

RBI-Kontenaggregator & India Stack ermöglichen Echtzeit-Datenzugang

Die einwilligungsbasierte Datenweitergabe reduziert den historischen 7-tägigen Genehmigungsverzug auf Minuten und erweitert die Kreditprüfung auf Kunden mit dünner Kreditakte. Das Open Credit Enablement Network standardisiert die Konnektivität zwischen Kreditgebern und Fintechs, senkt die Akquisitionskosten und gewährleistet regulatorische Transparenz. Schnellere Genehmigungen führen zu höheren Konversionsraten und verankern eine nachhaltige Nachfragekurve für den indischen BNPL-Markt[2]Reserve Bank of India, "Risikogewichtungsrahmen für Verbraucher-Mikrofinanzierung", rbi.org.in.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RBI-Beschränkungen bei vorausbezahlten Kreditlinien verschärfen Geschäftsmodelle | -3.20% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Zahlungsausfälle bei kurzfristigen Darlehen belasten die Einheitsökonomie | -2.60% | Städte der Klasse II & III | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Verbraucher bezüglich der Erhebung alternativer Daten | -1.5% | Zunächst urbane Zentren | Mittelfristig (2–4 Jahre) |

| Fintech-Finanzierungswinter schränkt die Ausweitung des Kreditbuchs ein | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

RBI-Beschränkungen bei vorausbezahlten Kreditlinien verschärfen Betriebsmodelle

Entwurfsrichtlinien behandeln BNPL-Salden nun als formale Darlehen und zwingen Nichtbanken, mit regulierten Einheiten zu kooperieren, Kapital aufzunehmen und Offenlegungspflichten zu überarbeiten[3]Reserve Bank of India, "Leitlinien zur Ausfall-Verlust-Garantie im digitalen Kreditwesen", rbi.org.in. Compliance-Aufwendungen steigen, die Berechtigung wird enger, und einige Anbieter unterbrechen ihre Expansion, bis revidierte Rahmenbedingungen stabil sind.

Steigende Zahlungsausfälle bei kurzfristigen Darlehen beeinträchtigen die Einheitsökonomie

Früher auftretender Rückzahlungsstress hat Rückstellungslücken erweitert, nachdem Regulierungsbehörden Ausfall-Verlust-Garantien aus den Kreditverlustpuffern ausgeschlossen haben. NBFCs, die Darlehen von Fintechs beziehen, berichten von Gewinnkompression, was das Kreditbuchwachstum einschränken könnte, sofern die Kreditprüfungsmodelle nicht verschärft und die risikobasierte Preisgestaltung nicht verbessert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Kreditvergabe an physischen Kassen beschleunigt die Omnichannel-Konvergenz

Point-of-Sale-BNPL soll mit einer CAGR von 24,08 % wachsen, was die Präferenz der Käufer für sofortige QR-Code-Kredite in Nachbarschaftsgeschäften widerspiegelt. Im Jahr 2025 hielt der Online-Kanal noch 82,90 % des Umsatzes im indischen BNPL-Markt, doch der Schwung im stationären Handel signalisiert eine tiefere Integration zwischen digitalen Geldbörsen und physischen Händlern. UPI-verknüpfte Kreditlinien ermöglichen es Käufern, Zahlungen aufzuteilen, ohne neue KYC-Formulare einzureichen, was die Einstiegshürden senkt und die Reichweite über den E-Commerce hinaus erweitert.

Die Größe des indischen BNPL-Marktes für stationäre Einkäufe soll stark ansteigen, da Zahlungsabwickler Ratenoptionsschaltflächen in bestehende POS-Software einbetten und Händlern ermöglichen, Laufzeitoptionen für hochwertige Artikel automatisch anzubieten. Da die Grenzen zwischen Offline und Online verschwimmen, konzentrieren sich Anbieter auf einheitliche Nutzerreisen, die Rückzahlungserinnerungen, Treuevergünstigungen und Kreditlimits über mehrere Berührungspunkte hinweg erhalten. Dieser Omnichannel-Ansatz begrenzt die Kundenabwanderung und erhöht den Lebenszeitwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitsfinanzierung erschließt ungenutzte Nachfrage

Unterhaltungselektronik behielt im Jahr 2025 einen Anteil von 34,60 % am indischen BNPL-Markt, da Ratenoptionen mit den durchschnittlichen Ausgaben für Mobiltelefone oder Haushaltsgeräte übereinstimmen. Dennoch zieht Gesundheit & Wellness, das mit einer CAGR von 25,58 % wächst, BNPL nun in wesentliche Ausgaben, bei denen sofortige Liquiditätslücken entscheidend sind. Krankenhäuser und Kliniken integrieren sofortige Kredit-APIs, was Aufnahmeverzögerungen durch Vorauszahlungsanforderungen reduziert.

Die Größe des indischen BNPL-Marktes für Gesundheitsleistungen soll sich vervielfachen, da Anbieter Rückzahlungspläne um Versicherungserstattungszyklen herum gestalten. Der Schwung bei elektiven Eingriffen und Wellness-Abonnements signalisiert dauerhafte Nachfrage und veranlasst spezialisierte BNPL-Start-ups, Partnerschaften mit Krankenhauszentren und Diagnoseketten einzugehen. Die Diversifizierung in das Gesundheitswesen schützt Anbieter vor diskretionären Ausgabezyklen, die an Elektronik oder Mode geknüpft sind.

Nach Altersgruppe: Generation Z bestimmt das Adoptierungstempo

Generation Z hielt 2025 39,40 % aller Nutzer und verzeichnet eine CAGR von 23,18 %, was mobile-first-Gewohnheiten und Misstrauen gegenüber revolvierenden Krediten widerspiegelt. Die dreifach höhere Neigung dieser Kohorte, BNPL zu wählen, unterstützt konsistentes Transaktionswachstum im indischen BNPL-Markt. Anwendungsfälle reichen von Online-Modetropfen bis hin zu stationären Gadgets, angetrieben durch gamifizierte Rückzahlungs-Dashboards.

Millennials folgen als Käufer mit hohem Bestellwert und bevorzugen BNPL für Heimverbesserungen und Reisepläne. Ältere Kohorten adoptieren selektiv, typischerweise für Medizin- oder Versorgungsausgaben, bei denen gestaffelte Zahlungen Budgetschocks abmildern. Anbieter passen die Kommunikation in Regionalsprachen an und steigern so die Durchdringung in halbstädtischen Clustern, in denen das digitale Vertrauen wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Banken nutzen Compliance-Vorteile, um die Lücke zu schließen

Fintechs machten 2025 noch 64,10 % der Marktgröße des indischen BNPL-Marktes aus, gestützt auf agile Benutzererfahrung und schnelles Händler-Onboarding. Dennoch entwickeln sich Banken mit einer CAGR von 24,71 %, indem sie BNPL in vertraute Online-Banking- und Debit-Kanäle einbetten. UPI-verknüpfte PayLater-Produkte verlagern Bankkunden vom karten- zum scan-basierten Kredit und fördern das Cross-Selling von Einlagen und Versicherungen.

Co-Lending-Partnerschaften dominieren; Fintechs verwalten die Frontend-Akquisition und Analytik, während Banken Salden finanzieren und regulatorische Risiken absorbieren. Die indische BNPL-Branche entwickelt sich daher in Richtung Plattformbündnisse statt Single-Stack-Disruption, wodurch gemischte Angebote entstehen, die intuitive Benutzeroberflächen mit kostengünstigem Bilanzkapital verbinden.

Geografische Analyse

Der indische BNPL-Markt weist ein vielschichtiges regionales Profil auf. Großstädte tragen derzeit die höchsten absoluten Transaktionsvolumina bei, doch halbstädtische Zentren verzeichnen schnelleres Wachstum, begünstigt durch einen Anstieg der Kreditkartenausgaben von 414 % von 2019 bis 2024 gegenüber 96 % in Großstädten. Verbessertes Breitband, staatliche Identitätsprogramme und aggressive E-Commerce-Expansion ermutigen Händler in Indore, Coimbatore und Guwahati, Kassenkredite zu integrieren.

Städte der Klasse II und III beherbergen nun 72 % der Internetnutzer; regionalsprachige Apps vereinfachen das Onboarding, und familiengeführte Geschäfte beginnen, QR-Code-BNPL gegenüber Buchkrediten zu bevorzugen. Die Marktgröße des indischen BNPL-Marktes in Bezug auf diese Städte soll sich ausweiten, da Fintechs alternative Daten wie Versorgungszahlungen nutzen, um das Risiko für Erstantragsteller zu kalibrieren. Aggregator-Knotenpunkte in Jaipur und Lucknow ziehen auch Fintech-Betriebspersonal an und verteilen Dienstleistungszentren über Bengaluru und Mumbai hinaus.

Ländliche Märkte sind noch im Entstehen, aber strategisch. Begrenzte Kartenakzeptanz und saisonale Bargeldströme schaffen Nachfrage nach Mikroraten, die an Ernte-Zyklen ausgerichtet sind. Banken pilotieren BNPL-Produkte im Bündel mit Sparkonten, während NBFCs Kontenaggregator-Feeds nutzen, um Antragsteller zu prüfen, die zuvor keinen formalen Kreditnachweis hatten. Da Telekommunikationsbetreiber die 4G-Abdeckung ausweiten, soll die ländliche Adoption dem indischen BNPL-Markt inkrementelles Volumen hinzufügen, ohne das Risiko wesentlich zu erhöhen, da die Ticketgrößen kleiner, aber häufiger sind.

Wettbewerbslandschaft

Der indische BNPL-Markt ist nach wie vor moderat fragmentiert, wobei Fintechs, Banken und große E-Commerce-Unternehmen um Nischenkontrolle statt um vollständige Dominanz konkurrieren. Die Kooperation von Capital Float mit Razorpay umfasst mehr als 100.000 Online-Händler und steigert den durchschnittlichen Bestellwert um 30 %, was den Wert von Partnerschaften in großem Maßstab verdeutlicht. Eintrittsbarrieren für kundenseitige Schnittstellen sinken, was die Marketingausgaben erhöht, aber die Differenzierung in Richtung Underwriting-Kompetenz und Lebenszyklusengagement verschiebt.

Weißflecken-Chancen zeigen sich im Gesundheitswesen, in der Bildung und im B2B-Beschaffungswesen, wo Ticketgrößen und Rückzahlungskalender von den Einzelhandelsnormen abweichen. Start-ups, die einwilligungsbasierte Gehaltsabrechnungs- und GST-Daten nutzen, bieten risikobasierte Preisgestaltung, die traditionelle Scorecards verfehlen. Der indische BNPL-Markt erlebt auch vertikale Ansätze, wie Reiseportale, die Später-Bezahlen-Schaltflächen einbetten, die sich mit Treuemeilen integrieren und die Kundenbindung ohne direkte Subventionen fördern.

Regulierung prägt die Wettbewerbspositionierung. Anbieter mit Banksponsorschaften oder eigenen NBFC-Armen passen sich schneller an Ausfall-Verlust-Obergrenzen und Berichtspflichten an, was Anlegerbedenken hinsichtlich der Volatilität der Kreditkosten mindert. Da betriebliche Resilienz an Gewicht gewinnt, ist Konsolidierung wahrscheinlich: Unterkapitalisierte Akteure könnten ausscheiden oder fusionieren, sobald sich die Fintech-Finanzierung erholt. Die nächste Phase der indischen BNPL-Branche wird sich voraussichtlich um föderierte Ökosysteme drehen, die eine nahtlose Benutzererfahrung mit regulatorisch genehmigten Back-End-Prozessen verbinden.

Marktführer der India Buy Now Pay Later Services Branche

Paytm Postpaid

LazyPay

Amazon Pay Later

MobiKwik ZIP

ZestMoney

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: SMFG India Credit und Credit Saison India meldeten Gewinnrückgänge nach verpflichtenden Rückstellungsänderungen bei Fintech-vermittelten Darlehen.

- März 2025: Die gesenkten Risikogewichte der RBI ermutigen NBFCs, Bankdarlehen gegenüber kurzfristigen Schuldverschreibungen zu bevorzugen.

- Februar 2025: super.money erwarb BharatX, um BNPL in UPI zu integrieren, und verarbeitete im Januar 2025 124,83 Millionen Transaktionen.

- Dezember 2024: Axis Bank, HDFC Bank, ICICI Bank und SBI lancierten neue digitale Später-Bezahlen- und Sparprodukte, die auf ländliche und grüne Verbrauchersegmente ausgerichtet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Markt für Buy-now-pay-later (BNPL)-Dienstleistungen als alle verbrauchernahen Kreditprodukte mit kurzer Laufzeit, die es Käufern ermöglichen, einen Kauf in zinsfreie Raten aufzuteilen, unabhängig davon, ob sie online oder an einem Point-of-Sale-Terminal abgewickelt und von Fintech-Spezialisten, Banken oder Co-Branding-Plattformen ausgegeben werden. Der geografische Geltungsbereich ist die Republik Indien, und die Werte spiegeln den gesamten in einem Kalenderjahr generierten Kreditwert wider.

Ausschluss des Geltungsbereichs: Herkömmliche EMI-Programme für Kreditkarten und B2B-Handelskredite fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Kanal

- Online

- Point-of-Sale (stationär)

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Mode & Bekleidung

- Gesundheit & Wellness

- Heimverbesserung

- Reise & Freizeit

- Medien & Unterhaltung

- Sonstige Endverbrauchsbranchen

- Nach Altersgruppe

- Generation Z (18–28 Jahre)

- Millennials (29–44 Jahre)

- Generation X (45–60 Jahre)

- Baby-Boomer (61–79 Jahre)

- Stille Generation (80 Jahre und älter)

- Nach Anbieter

- Fintechs

- Banken

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten Interviews mit BNPL-Produktleitern bei großen Fintechs und Privatbanken, Risikoverantwortlichen bei Kreditgebern, die keine Banken sind, und Händlern in Städten der Stufen 1-3. Wir befragten auch Nutzer der Generation Z und der Millennials, um die Annahmen zur Akzeptanz zu testen, die durchschnittlichen Ticketgrößen zu verfeinern und die Schätzungen der Zahlungsausfälle zu überprüfen.

Desk Research

Wir begannen mit Zahlungsverkehrsstatistiken der Zentralbank, UPI-Dashboards der National Payments Corporation of India, Rundschreiben der Reserve Bank of India zur digitalen Kreditvergabe und E-Commerce-Updates des Handelsministeriums, die die Grundlage für den Transaktionspool des Marktes bildeten. Branchenverbände wie der Payments Council of India und FICCI lieferten Metriken zur Akzeptanz, während führende Zeitungen und Anlegerberichte die Kreditbücher der Anbieter offenlegten. Kostenpflichtige Datenbanken wie Dow Jones Factiva für Nachrichten und D&B Hoovers für die Finanzdaten von Unternehmen lieferten weitere Bestätigungen. Die aufgelisteten Quellen dienen lediglich der Veranschaulichung; zahlreiche weitere Dokumente flossen in die Analyse ein.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt den nationalen Wert des E-Commerce und des kartenlosen digitalen Zahlungsverkehrs in einen BNPL-Nachfragepool um, indem es gemessene Durchdringungsraten verwendet und dann die Gesamtzahlen mit Bottom-Up-Schnappschüssen aus den Kreditbüchern der Anbieter und stichprobenartigen Überprüfungen des durchschnittlichen Verkaufspreises × Volumens untermauert. Zu den Schlüsselvariablen gehören die Smartphone-Durchdringung, die UPI-Transaktionsgeschwindigkeit, die Ausgabe von Kreditkarten pro 1.000 Erwachsene, die Fristen der RBI-Direktive und die Faktoren für den Anstieg der Zahlungsrückstände, die jeweils durch multivariate Regression prognostiziert werden. Wenn die Bottom-up-Angaben spärlich sind, werden die Lücken durch Kanalüberprüfungen mit Prozessoren und Händleraggregatoren geschlossen, bevor die Gewichte endgültig festgelegt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien in Bezug auf externe Zahlungskennzahlen, vergleichbare Kennzahlen und Jahrestrends geprüft. Vor der Freigabe erfolgt eine Überprüfung durch zwei Analysten. Wir aktualisieren die Daten alle zwölf Monate und nehmen zwischenzeitliche Aktualisierungen vor, wenn sich der Markt durch politische oder finanzielle Ereignisse wesentlich verändert.

Warum Mordors India Buy Now Pay Later Services Baseline das Vertrauen der Entscheidungsträger gewinnt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Transaktionsumfänge wählen, unterschiedliche durchschnittliche Ticketgrößen anwenden oder die Modelle an veraltete politische Szenarien anpassen.

Die wichtigsten Lücken in diesem Markt sind die Frage, ob aufgeschobene Zahlungsvolumina in Geschäften gezählt werden, wie gekündigte Kredite saldiert werden, welches Währungsjahr für UPI-Feeds verwendet wird und in welchem Rhythmus die Angaben der Anbieter aktualisiert werden. Die Basislinie von Mordor richtet den Umfang fest an den RBI-Definitionen aus, wendet aktuelle Währungs- und Inflationsfaktoren an und wird jährlich neu bewertet, was viele Anbieter auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 30,88 B (2025) | Mordor Intelligence | - |

| USD 15,37 B (2024) | Regionale Beratung A | Ohne In-Store-BNPL und unter der Annahme eines statischen UPI-Wachstums |

| USD 21,95 B (2025) | Globale Unternehmensberatung B | Verwendet nur das GMV des Anbieters und lässt fehlgeschlagene Zahlungsrückforderungen aus. |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte Festlegung des Umfangs, die Auswahl der Variablen und der jährliche Aktualisierungszyklus von Mordor eine ausgewogene, transparente Basis liefern, auf die sich unsere Kunden verlassen können.

Wichtige im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der indische BNPL-Markt bis 2031 erreichen?

Der indische BNPL-Markt soll bis 2031 91,86 Milliarden USD erreichen und mit einer CAGR von 19,94 % wachsen.

Welcher Kanal wächst innerhalb des indischen BNPL-Marktes am schnellsten?

Point-of-Sale-BNPL in stationären Geschäften ist der am schnellsten wachsende Kanal mit einer erwarteten CAGR von 24,08 % zwischen 2026 und 2031.

Warum ist Generation Z die größte Nutzergruppe für BNPL in Indien?

Generation Z bevorzugt mobile-first, zinsfreie Ratenoptionen und hat eingeschränkten Zugang zu herkömmlichen Kreditkarten, was zu einem Nutzeranteil von 39,40 % und einer Wachstumsrate von 23,18 % CAGR führt.

Wie konkurrieren Banken mit Fintechs in der indischen BNPL-Branche?

Banken betten Später-Bezahlen-Funktionen in bestehende UPI- und Debit-Produkte ein, nutzen kostengünstiges Kapital und kooperieren mit Fintechs für die Akquisition, was eine CAGR von 24,71 % in ihren BNPL-Portfolios ermöglicht.

Welche regulatorische Änderung hat die BNPL-Rentabilität im Jahr 2025 am stärksten beeinflusst?

Die Entscheidung der RBI, Ausfall-Verlust-Garantien aus Rückstellungsberechnungen auszuschließen, hat die Kreditkosten für NBFC-Fintech-Kooperationen erhöht und die Margen unter Druck gesetzt.

Welches Endverbrauchssegment bietet die höchste Wachstumschance für BNPL-Anbieter?

Gesundheit & Wellness führt mit einer CAGR von 25,58 %, da Krankenhäuser und Kliniken Ratenzahlungen für hochpreisige Eingriffe einführen.

Seite zuletzt aktualisiert am: