Größe und Marktanteil des Fahrzeugkreditmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

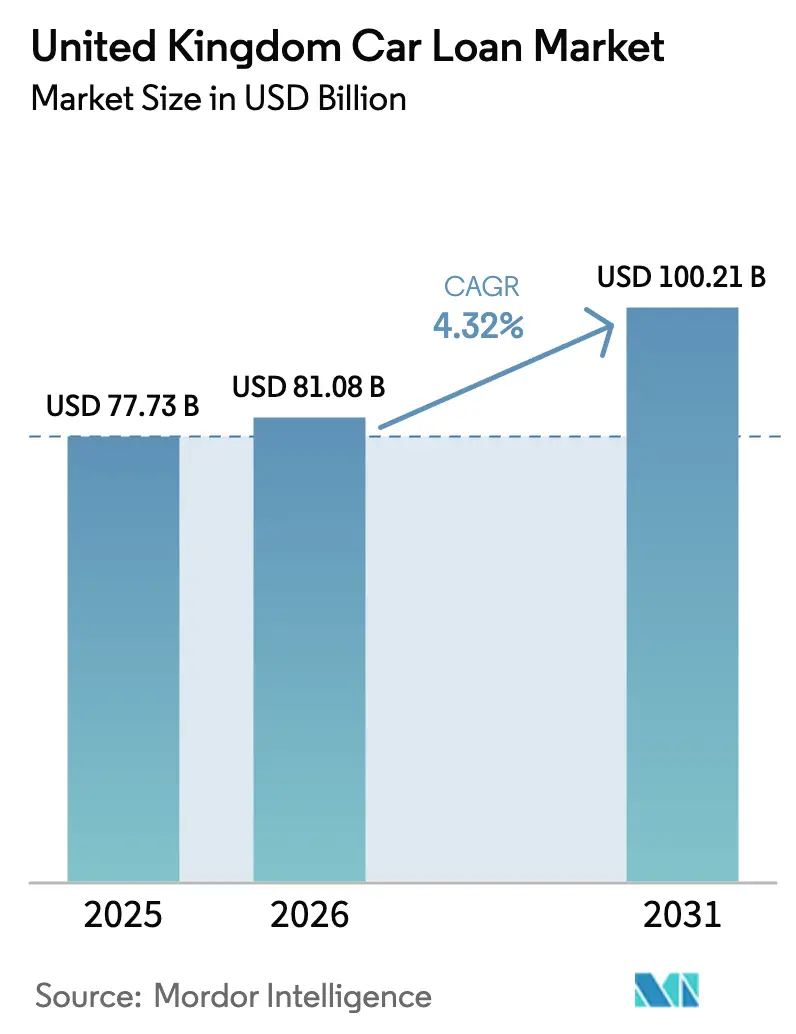

| Marktgröße im Basisjahr (2025) | 77.73 Milliarden US-Dollar |

| Marktgröße (2026) | 81.08 Milliarden US-Dollar |

| Marktgröße (2031) | 100.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

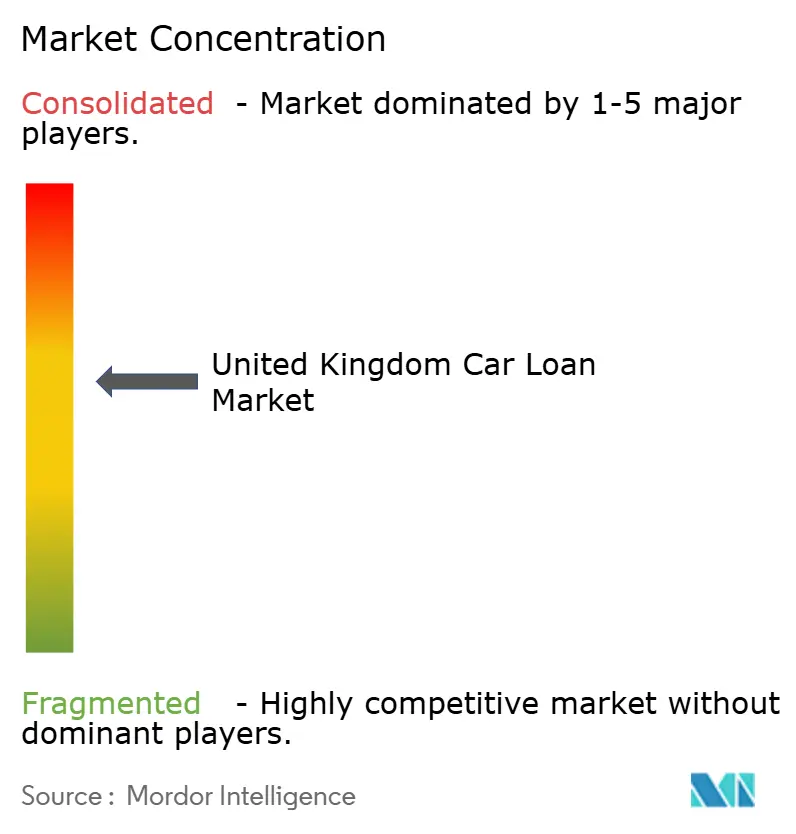

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fahrzeugkreditmarkts im Vereinigten Königreich durch Mordor Intelligence

Die Größe des Fahrzeugkreditmarkts im Vereinigten Königreich soll von 77,73 Milliarden USD im Jahr 2025 auf 81,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 100,21 Milliarden USD bei einer CAGR von 4,32 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage bleibt robust, da die Klärung der Rechtslage durch die Gerichte bei Händlerprovisionen das regulatorische Risiko dämpft und die Finanzaufsichtsbehörde (FCA) einen sektorweiten Entschädigungsrahmen vorantreibt[1]Oberster Gerichtshof des Vereinigten Königreichs, "Urteil: Johnson gegen FirstRand Bank," supremecourt.uk. Die Digitalisierung beschleunigt die Kreditprüfungsgeschwindigkeit, während die Einführung von Agenturmodellen es den Captives der Originalausrüstungshersteller (OEM) ermöglicht, Finanzierungsmargen zurückzugewinnen. Die Finanzierung von Elektrofahrzeugen (EV) weitet sich als Reaktion auf das Null-Emissions-Fahrzeug-Mandat (ZEV-Mandat) aus, doch volatile Restwerte gebrauchter Elektrofahrzeuge zwingen zu engeren Beleihungsquoten. Fintech-Newcomer, die mit alternativen Kreditprüfungsmodellen ausgestattet sind, erweitern den Zugang für Kreditnehmer im Bereich nahe der Bonität, was den Wettbewerb gegenüber etablierten Banken und händlergeführten Point-of-Sale-Kanälen (POS) verschärft.

Wichtigste Erkenntnisse des Berichts

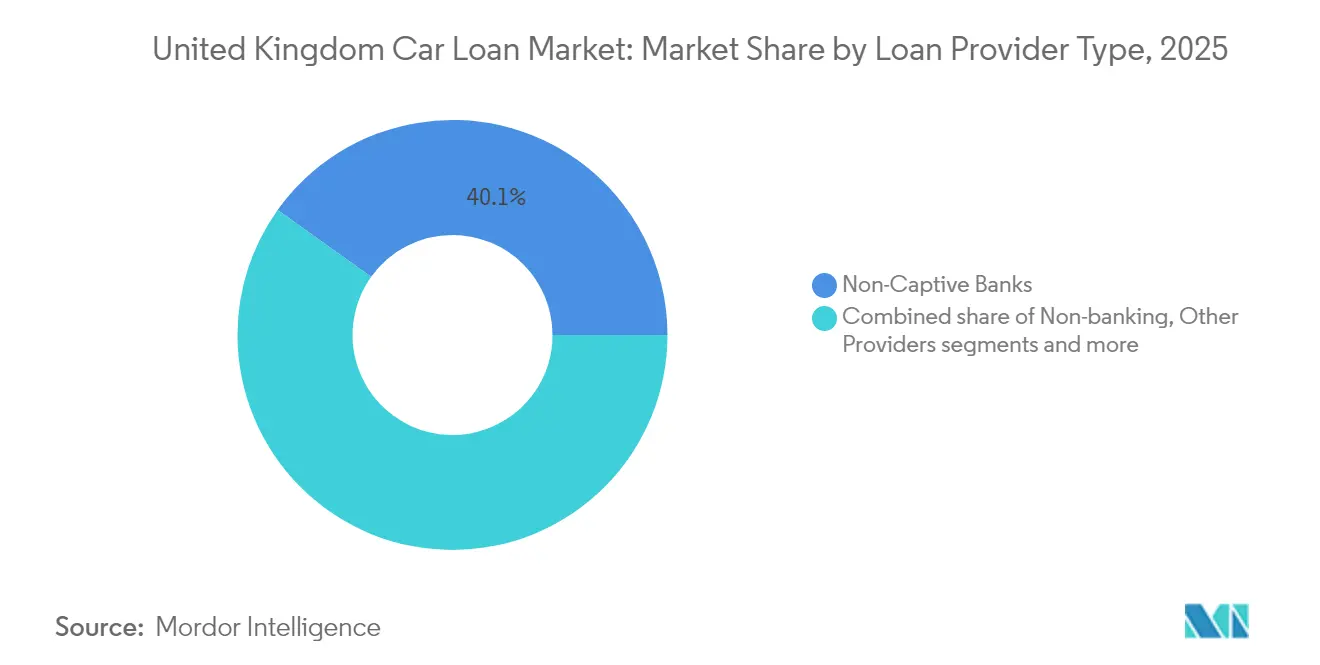

- Nach Kreditanbietertyp führten Nicht-Captive-Banken im Jahr 2025 mit einem Marktanteil von 40,12 % am Fahrzeugkreditmarkt im Vereinigten Königreich, während Nichtbanken-Finanzdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 57,05 % der Marktgröße des Fahrzeugkreditmarkts im Vereinigten Königreich auf Gebrauchtwagen, die bis 2031 mit einer CAGR von 5,46 % wachsen.

- Nach Vertriebskanal hielt der Händler-Point-of-Sale im Jahr 2025 einen Umsatzanteil von 70,65 % am Fahrzeugkreditmarkt im Vereinigten Königreich, während OEM-Captives im gleichen Zeitraum voraussichtlich mit einer CAGR von 4,21 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Fahrzeugkreditmarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierte Point-of-Sale-Plattformen (POS) beschleunigen die Genehmigungszeiten für händlerinitiierte Kreditanträge | +0.8% | Global, mit frühen Gewinnen in London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von „Grün-EV”-Finanzprodukten, die an die Anreize des ZEV-Mandats im Vereinigten Königreich geknüpft sind | +1.2% | National, mit Schwerpunkt in städtischen Zentren und Schottland | Langfristig (≥ 4 Jahre) |

| OEM-Einzahlungssubventionskampagnen im Rahmen von Agenturmodell-Einführungen | +0.6% | National, mit führenden Premiumsegmenten im Südosten bei der Marktdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Flottenelektrifizierung steigert die Nachfrage nach Gehaltsumwandlung & Vertragsmiete | +0.9% | National, mit Unternehmenszentren in London, Edinburgh und Manchester als treibende Kräfte | Mittelfristig (2–4 Jahre) |

| FCA-gesteuerte Regeln zur Offenlegung von Provisionen erhöhen die Migration zu Festzinskrediten | +0.7% | Nationales regulatorisches Compliance-Erfordernis | Kurzfristig (≤ 2 Jahre) |

| Alternative Kreditrisiko-Modelle (Open-Banking & Büro-API) erweitern den Zugang für Kreditnehmer nahe der Bonität | +0.5% | National, mit stärkerem Einfluss in Regionen mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierte Point-of-Sale-Plattformen beschleunigen händlerinitiierte Genehmigungszeiten

Automatisierte Entscheidungssysteme liefern nun 80 % der Genehmigungen innerhalb von 60 Sekunden und verkürzen die Zeitspanne vom Angebot bis zur Auszahlung bei mehr als 4.000 Händlerstandorten[2]Blue Motor Finance, "Händler-Technologiebericht 2024," bluemotorfinance.co.uk. Technologieinvestitionen von Evolution Funding, Close Brothers und MotoNovo heben die durchschnittlichen Händler-Konversionsraten von zuvor 28 % auf 40 %. API-Verbindungen mit Kleinanzeigenportalen verschaffen Kreditgebern Echtzeit-Einblicke in die Fahrzeugnachfrage und schärfen die risikobasierte Preisgestaltung. Der Consumer-Duty-Rahmen der FCA fördert eine weitere Digitalisierung, da automatisierte Systeme eine faire Behandlung nachweisen. Unabhängige Händler erhalten Zugang zu ausgefeilten Kreditprüfungsverfahren, die früher konzessionierten Gruppen vorbehalten waren, was Wettbewerbslücken schließt. Elektronische Signaturen und digitales Onboarding beseitigen geografische Barrieren und ermöglichen es ländlichen Händlern, die Finanzierungsleistung städtischer Mitbewerber zu erreichen.

Wachsende Akzeptanz von Grün-EV-Finanzprodukten, die an das ZEV-Mandat geknüpft sind

Das ZEV-Mandat verpflichtet zu einem EV-Verkaufsanteil von 22 % im Jahr 2024, der bis 2030 auf 80 % steigen soll, was Kreditgeber dazu veranlasst, batteriespezifische Produkte einzuführen[3]VDA, "Kurzinformation zum Null-Emissions-Fahrzeug-Mandat im Vereinigten Königreich," vda.de. Close Brothers verpflichtete sich zu 1 Milliarde GBP für die Kreditvergabe an batterieelektrische Fahrzeuge über fünf Jahre. Restwert-Schwankungen bei gebrauchten Elektrofahrzeugen – diese behalten nur noch 46 % ihres Wertes gegenüber 85 % zwei Jahre zuvor – zwingen Kreditgeber zur Neukalibrierung des Risikokapitals. Die Partnerschaft von BNP Paribas mit Jaguar Land Rover bündelt Lade-, Energie- und Lebenszyklusdienstleistungen und veranschaulicht eine integrierte Mobilitätsfinanzierung. Staatliche Zollbefreiungen und vollständige Abschreibungsregelungen schaffen politische Sicherheit und verlängern die für Risikoausschüsse akzeptablen Kreditlaufzeiten. Betriebliche Gehaltsumwandlungsmodelle multiplizieren sich, da steuerliche Vorteile die Abschreibungssorgen für Firmenkäufer ausgleichen.

OEM-Einzahlungssubventionskampagnen im Rahmen von Agenturmodell-Einführungen

Stellantis, BMW und Mercedes-Benz setzen Einzahlungssubventionen ein, um den Übergang zu direkten Verbraucher-Agenturmodellen zu erleichtern, und verlagern die Finanzierungsmargen von Händlern zu Captives. Integrierte digitale Prozesse führen Kunden von OEM-Websites bis zur lokalisierten Lieferung, während die Preiskontrolle erhalten bleibt. Premiummarken investieren aggressiv, da der Lifetime-Value höhere Akquisitionskosten rechtfertigt. Das Urteil des Obersten Gerichtshofs vom August 2025 stellt klar, dass Händler keine Treuhänder sind, was Klagen reduziert und die Umsetzung der OEM-Strategie beschleunigt. Captives synchronisieren Subventionsangebote mit EV-Einführungen, um eine komplexe Käuferaufklärung zu steuern. Die Aufsicht der FCA stellt sicher, dass Anreizstrukturen transparent bleiben und das Verbrauchervertrauen während des strukturellen Wandels erhalten bleibt.

Flottenelektrifizierung steigert die Nachfrage nach Gehaltsumwandlung und Vertragsmiete

Bis Mitte 2023 waren mehr als 780.000 batterieelektrische Fahrzeuge auf den Straßen des Vereinigten Königreichs im Einsatz, und unternehmerische Elektrifizierungsziele steigern die Nachfrage nach Festkostenleasing. Paragon Bank skaliert Operating-Lease-Produkte rasch, die Kunden vor Abschreibungsrisiken schützen. Saubere-Luft-Zonen und Zonen für extrem niedrige Emissionen erhöhen die Compliance-Kosten für Dieselflotten und beschleunigen die Erneuerungszyklen. Gehaltsumwandlungsmodelle sparen Arbeitnehmern Einkommensteuer und Sozialversicherungsbeiträge und verbinden Umwelt- und Finanzziele. Die Vertragsmiete bündelt Service- und Ladeinfrastruktur und vereinfacht das EV-Management für Unternehmen ohne eigenes Fachwissen. Kreditgeber integrieren Telematik zur Überwachung der Auslastung und unterstützen so die Restwertprognose und proaktive Wartung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Potenzielle Entschädigung von 9–18 Mrd. GBP aufgrund von Legacy-Fällen diskretionärer Provisionen | -1.8% | Nationales regulatorisches Erfordernis, das alle wichtigen Kreditgeber betrifft | Kurzfristig (≤ 2 Jahre) |

| Steigende Restwertvolatilität gebrauchter Elektrofahrzeuge erhöht das RV-Risikokapital der Kreditgeber | -0.9% | National, mit stärkerem Einfluss in städtischen EV-Adoptionszentren | Mittelfristig (2–4 Jahre) |

| Strengere Erschwinglichkeitsregeln im Rahmen von Consumer Duty dämpfen die Genehmigungsraten im Subprime-Bereich | -0.6% | Nationales FCA-Regulierungs-Compliance-Erfordernis, mit stärkerem Einfluss in einkommensschwächeren Regionen | Kurzfristig (≤ 2 Jahre) |

| Anstiege der Bankfinanzierungskosten weiten den Preisabstand gegenüber Captives & Fintech-Kreditgebern aus | -0.8% | National, mit dem stärksten Einfluss auf traditionelle Banken in London und den größten Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Potenzielle Entschädigung von 9–18 Milliarden GBP aufgrund von Legacy-Fällen diskretionärer Provisionen

Die Erkenntnisse der FCA-Überprüfung setzen Kreditgeber Entschädigungsverbindlichkeiten von bis zu 18 Milliarden GBP aus, was Lloyds bereits zur Rückstellung von 1,25 Milliarden GBP veranlasst. Close Brothers prognostiziert jährliche Compliance-Kosten von 10–15 Millionen GBP, was die Kreditvergabebereitschaft einschränkt[4]Close Brothers Group, "Jahresbericht 2025," closebrothers.com. Die bevorstehende Konsultation im Oktober 2025 könnte Rückzahlungen für Verträge ab 2007 vorschreiben, was Expansionspläne einfriert, bis die Kapitalpuffer gestärkt sind. Kleinere Makler haben das Marktsegment verlassen, was die Produktauswahl reduziert und den Wettbewerb beeinträchtigt. Verbriefungen und Vermögensverkäufe stärken das Kapital, erhöhen jedoch die Finanzierungskosten und weiten die Preislücken gegenüber Fintech-Wettbewerbern aus. Bei mehreren Banken bleiben Dividenden ausgesetzt, was auf defensive Prioritäten hinweist.

Steigende Restwertvolatilität gebrauchter Elektrofahrzeuge erhöht das Risikokapital der Kreditgeber

Der durchschnittliche Werterhalt gebrauchter Elektrofahrzeuge sank auf 46 % der ursprünglichen Kosten gegenüber 85 % im Jahr 2022, was die Rentabilität von Operating-Leases erheblich mindert. Lloyds verzeichnete höhere Abschreibungskosten in den Operating-Lease-Büchern, was die Bilanzempfindlichkeit offenbart. OEM-Preissenkungen, insbesondere durch Tesla, erzeugen weiteren Abwärtsdruck auf nahezu neue Fahrzeuge. Begrenzte Batteriezustandsdaten erzwingen konservative Beleihungsquoten, die die erforderlichen Kundenanzahlungen erhöhen. Angebotsengpässe bei drei bis fünf Jahre alten Fahrzeugen verschleiern die wahren Marktbereinigungspreise und erschweren die Modellierung. Höhere risikogewichtete Aktiva erhöhen die Kapitalintensität und machen Privatkredit-Substitute für preissensible Kreditnehmer zunehmend attraktiv.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditanbietertyp: Fintech-Dynamik fordert die Dominanz der Banken heraus

Nicht-Captive-Banken kontrollierten im Jahr 2025 40,12 % des Fahrzeugkreditmarkts im Vereinigten Königreich und nutzten dabei langjährige Händlerbeziehungen und diversifizierte Finanzierungsquellen. Dennoch verzeichnen Nichtbanken-Finanzdienstleistungen die schnellste CAGR von 4,83 %, da Plattformen wie Carmoola Verbriefungen in Höhe von 300 Millionen GBP sichern, um die Kreditvergabe auszuweiten. Herausfordernde Kreditgeber nutzen Open-Banking-Daten und Verhaltensanalytik zur Preisgestaltung von Risiken nahe der Bonität und komprimieren die Genehmigungszeiten auf Minuten. Traditionelle Institute reagieren mit API-Upgrades und Ko-Originierungsvereinbarungen, werden jedoch durch veraltete Systeme bei der Bereitstellung neuer Funktionen verlangsamt. Die einheitlichen Offenlegungsregeln der FCA verengen die Differenzierung, die einst Filialbanken begünstigte, und lenken Kunden zu digitalen Spezialisten.

Die Fahrzeugkreditbranche im Vereinigten Königreich bleibt dennoch beziehungsgetrieben; POS-Händler initiieren nach wie vor die meisten Bankeinreichungen. Regulatorische Kapitalresilienz gibt Banken Spielraum, Entschädigungskosten zu absorbieren und die Kreditvergabekapazität während turbulenter Zeiten aufrechtzuerhalten. Captive-Sparten der OEMs integrieren Finanzierungen in Online-Konfiguratoren und verbessern so die Kundenbindung, auch wenn der Gesamtanteil hinter dem der Volumenkreditgeber zurückbleibt. Peer-to-Peer-Plattformen bedienen Kreditnehmer mit dünnen Kreditdateien, stoßen jedoch bei der Skalierung aufgrund von Privatanlegern als Finanzierungsquelle an Grenzen. Konsolidierungen könnten kapitalstarke Banken dazu veranlassen, wachstumsstarke Fintechs zu übernehmen, um Kosteneffizienz mit Markenstärke zu verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gebrauchtwagenfinanzierung führt bei Wert und Wachstumstempo

Gebrauchtwagenverträge repräsentierten im Jahr 2025 57,05 % der Marktgröße des Fahrzeugkreditmarkts im Vereinigten Königreich, was die Wertpräferenzen der Verbraucher in Zeiten makroökonomischer Unsicherheit widerspiegelt. Angebotslücken, die auf pandemiebedingte Produktionsstopps zurückgehen, trieben die Preise in die Höhe, schützten das Sicherungsgut der Kreditgeber und beflügelten CAGR-Prognosen von 5,46 % für dieses Segment. Händler erweitern ihre Beschaffungsradien und stützen sich auf digitale Auktionen, um alternde Bestände aufzufüllen. Kreditgeber lockern Alters- und Kilometerstandsobergrenzen, verschärfen jedoch die Restwertpuffer für Elektrofahrzeuge. Zertifizierungsprogramme und Garantiezusätze beruhigen Kreditnehmer hinsichtlich technischer Risiken.

Das Wachstum der Neuwagen-Finanzierung verlangsamt sich, da Agenturmodelle die Händleranreize verändern und OEM-Captives direkte Online-Prozesse vorantreiben. Der EV-Anteil im nahezu neuen Bestand übersteigt bei Fahrzeugen unter einem Jahr 20 % des Gesamtbestands und bietet Kreditgebern erste Einblicke in neue Abschreibungskurven. Herstellergestützte Gebrauchtplattformen wie SPOTiCAR verwischen die Grenzen zwischen Neu- und Gebrauchtwagenkauf und steigern die Finanzierungsanschlussraten weiter. Regulatoren standardisieren die Berichterstattung zum Batteriezustand und verbessern so langfristig die Kreditprüfungsklarheit. Fragmentierte unabhängige Händler gehen Fintech-Partnerschaften ein, um gegenüber vertikal integrierten OEM-Kanälen wettbewerbsfähig zu bleiben.

Nach Vertriebskanal: POS-Stärke trifft auf Omnichannel-Innovation

Die Händler-POS-Kreditinitiierung machte im Jahr 2025 70,65 % des Kreditvergabevolumens aus und bestätigt die anhaltende Bedeutung persönlicher Beratung bei hochpreisigen Verpflichtungen. Finanzabteilungen vor Ort bündeln Kredit, Versicherung und Zusatzprodukte in einer einzigen Interaktion und behalten so ihren Bequemlichkeitsvorteil. Die Leitlinien des Obersten Gerichtshofs zu Provisionen beseitigen Reputationsunklarheiten und geben Händlern das Vertrauen, Finanzierungen offen zu bewerben. Online-Marktplätze wie Zuto verzeichneten dennoch zweistellige Umsatzzuwächse, da der Preisvergleich auf Mobilgeräte verlagert wird. Verbraucher holen zunehmend Online-Vorabgenehmigungen ein und schließen den Vertrag dann im Autohaus ab, was beide Kanäle miteinander verbindet.

OEM-Captives erzielen ein Wachstum von 4,21 %, indem sie Finanzierungen in Konfigurations- und Bestelltools integrieren und Lieferungen nach Hause anbieten. Die Konsolidierung von Maklern, exemplifiziert durch die Übernahme von Creditas durch Evolution Funding, erweitert die Technologiereichweite bei Tausenden unabhängiger Händler. Fintech-Kreditgeber stellen Kreditcodes aus, die bei jedem Händler einlösbar sind, und festigen so die Omnichannel-Flexibilität. Der Fahrzeugkreditmarkt im Vereinigten Königreich entwickelt sich daher in Richtung hybrider Modelle, bei denen digitale Kreditinitiierung in physische Erfüllung übergeht und die Händlerrelevanz erhalten bleibt, während der Kundenwunsch nach Schnelligkeit erfüllt wird. Die Aufsicht der FCA im Rahmen von Consumer Duty gewährleistet Preisparität unabhängig vom Kanal und fördert das Vertrauen sowohl in digitale als auch in stationäre Erfahrungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Regionale Wirtschaftsbedingungen prägen die Kreditbereitschaft: London und der Südosten verzeichnen die größten Kreditvolumen, bedingt durch ein BIP pro Kopf von 69.077 GBP, das mehr als doppelt so hoch ist wie das der Region Nordost. Höhere Einkommen führen zu größeren durchschnittlichen Kreditbeträgen und einer höheren EV-Durchdringung, was das Wachstumsgefälle zugunsten städtischer Ballungsräume verstärkt. Schottland zeigt einen überdurchschnittlichen EV-Anteil, der durch ausgereifte Anreizprogramme unterstützt wird und eine lebhafte Nachfrage nach Gehaltsumwandlungs-Leasing antreibt.

Nordirland kämpft mit grenzüberschreitenden Lieferkomplikationen, die gelegentlich Fahrzeuglieferungen verzögern und Kreditgeber dazu veranlassen, die Gültigkeitsdauer von Angeboten zu verlängern. Wales und die Midlands verzeichnen eine verstärkte Nutzfahrzeugfinanzierung, da Logistikunternehmen ihre Flotten modernisieren, um die Anforderungen der Saubere-Luft-Zonen zu erfüllen. Die Ausweitung städtischer Saubere-Luft-Zonen in Birmingham, London und Edinburgh treibt das lokale EV-Kreditwachstum an, das über dem nationalen Durchschnitt liegt, während ländliche Regionen aufgrund von Ladeinfrastrukturengpässen weiterhin Diesel bevorzugen.

Regionale Herausfordererbanken kooperieren mit der Britischen Wirtschaftsbank, um Vermögensfinanzierungsgarantien für kleine und mittelständische Unternehmen bereitzustellen und die Genehmigungsraten in wirtschaftlich schwächeren Zonen aufrechtzuerhalten. Maximale Beleihungsquoten für Privatkredite variieren geringfügig je nach Postleitzahl, da Kreditgeber Arbeitslosigkeits- und Immobilienwertdaten berücksichtigen. Rein digitale Kreditgeber schließen historische geografische Lücken und ermöglichen ortsunabhängiges Onboarding. EV-Infrastrukturförderungen konzentrieren sich auf städtische Cluster und verstärken die regionale Nachfragedisparität weiter. Trotz der Unterschiede wahren FCA-Regeln einheitliche Verbraucherschutzstandards auf nationaler Ebene und verpflichten Kreditgeber, die Preisgestaltung ausschließlich am Risiko und nicht an der Postleitzahl auszurichten.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da kein einzelnes Institut mehr als ein Fünftel der Kreditvergabe kontrolliert. Die Black-Horse-Einheit von Lloyds, Volkswagen Financial Services, und Santander Consumer Vereinigtes Königreich sind die traditionellen Marktführer, obwohl jeder von ihnen mit Reputationsschäden durch die Provisionsprüfung zu kämpfen hat. Close Brothers verwaltet ein Portfolio von 2,016 Milliarden GBP und investiert in automatisierte Entscheidungssysteme, um steigende Compliance-Kosten auszugleichen.

Digitale Störer intensivieren den Druck: Blue Motor Finance bearbeitet 80 % der Anträge innerhalb von 60 Sekunden und setzt neue Maßstäbe für die Bearbeitungsgeschwindigkeit. Carmoolas Verbriefung in Höhe von 300 Millionen GBP unterstreicht das Investorenvertrauen in App-basierte Kreditmodelle. Die Konsolidierung beschleunigt sich: Evolution Funding übernahm Creditas, um die Händlerabdeckung zu erweitern, während Risikokapital Mehrheitsbeteiligungen an LE Capital erwarb und dabei Kapitaltiefe mit agiler Technologie verband.

Der strategische Fokus verlagert sich auf EV-Lebenszyklusprodukte, die Finanzierung mit Lade- und Energiepaketen verbinden. Captives richten sich auf Agenturverkäufe aus, gewinnen Margen von Händlern zurück, übernehmen aber eine größere Verantwortung für die Verbrauchererfahrung. Traditionelle Banken prüfen White-Label-Fintech-Stacks, um veraltete Systeme zu modernisieren. Compliance-Kompetenz wird unter dem Consumer-Duty-Rahmen der FCA zu einem Wettbewerbsvorteil, der Kreditgeber belohnt, die durch Datentransparenz konsistente und gute Kundenergebnisse nachweisen können. Der Fahrzeugkreditmarkt im Vereinigten Königreich entwickelt sich daher entlang zweier Achsen – Größe und Technologie –, wobei Gewinner beide Elemente vereinen.

Marktführer in der Fahrzeugkreditbranche im Vereinigten Königreich

Lloyds Banking Group (Black Horse)

Volkswagen Financial Services UK

Santander Consumer (UK)

Close Brothers Motor Finance

Toyota Financial Services UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Carmoola sicherte sich eine durch NatWest und Chenavari Investment Managers arrangierte Asset-Backed-Securities-Finanzierung von bis zu 300 Millionen GBP, wodurch die Finanzierungskosten gesenkt und der Kreditvergabespielraum erweitert wurde.

- April 2025: TransUnion schloss die Übernahme von Monevo ab und verbesserte damit die Kredit-Vorqualifizierungsdienste für mehr als 150 Kreditgeber weltweit.

- April 2025: Constellation Automotive Group übernahm Aston Barclay und The Car Buying Group, um die Vermarktungskapazitäten unter volatilen Gebrauchtwagenmarktbedingungen zu stabilisieren.

- März 2024: Evolution Funding übernahm Creditas Financial Solutions und erweiterte damit die technologischen Vorteile für unabhängige Händler und vergrößerte den Zugang zu Kreditgebergremien.

Berichtsumfang des Fahrzeugkreditmarkts im Vereinigten Königreich

Ein Fahrzeugkredit, auch bekannt als Autokredit oder Kfz-Kredit, ist eine Art der Finanzierung, die von einem Finanzinstitut oder Kreditgeber bereitgestellt wird, um Privatpersonen beim Kauf eines Fahrzeugs zu unterstützen.

Der Fahrzeugkreditmarkt im Vereinigten Königreich ist nach Produkttyp und Anbietertyp segmentiert. Nach Produkttyp ist der Markt in Gebrauchtwagen und Neuwagen untergliedert, und nach Anbietertyp ist der Markt in Banken, Nichtbanken-Finanzdienstleistungen, Originalausrüstungshersteller und sonstige Anbietertypen untergliedert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Nicht-Captive-Banken |

| Nichtbanken-Finanzdienstleistungen |

| Originalausrüstungshersteller (Captives) |

| Sonstige Anbieter |

| Neuwagen |

| Gebrauchtwagen |

| Händler-Point-of-Sale |

| Online-Direktkreditvergabe |

| Makler & Marktplätze |

| Nach Kreditanbietertyp (Wert) | Nicht-Captive-Banken |

| Nichtbanken-Finanzdienstleistungen | |

| Originalausrüstungshersteller (Captives) | |

| Sonstige Anbieter | |

| Nach Fahrzeugtyp (Wert) | Neuwagen |

| Gebrauchtwagen | |

| Nach Vertriebskanal (Wert) | Händler-Point-of-Sale |

| Online-Direktkreditvergabe | |

| Makler & Marktplätze |

Im Bericht beantwortete Schlüsselfragen

Welches Anbietersegment wächst im Fahrzeugfinanzierungsmarkt des Vereinigten Königreichs am schnellsten?

Nichtbanken-Finanzdienstleistungen, angetrieben durch Fintech-Kreditgeber, sollen bis 2031 mit einer CAGR von 4,83 % wachsen.

Warum sind Gebrauchtwagenfinanzierungen beliebter als Neuwagenfinanzierungen?

Gebrauchtwagen bieten bei wirtschaftlicher Unsicherheit einen besseren Gegenwert, was zu einem Anteil von 57,05 % an den Kreditbeständen im Jahr 2025 und der höchsten Wachstumsrate von 5,46 % führt.

Welche Auswirkungen wird das ZEV-Mandat auf die Fahrzeugkreditnachfrage haben?

Die Anforderung von 80 % EV-Verkäufen bis 2030 treibt die Nachfrage nach spezialisierten Grün-EV-Finanzprodukten und betrieblichen Gehaltsumwandlungsmodellen an.

Welches regulatorische Risiko bedroht Kreditgeber am stärksten?

Eine potenzielle Entschädigung von 9–18 Milliarden GBP für vergangene diskretionäre Provisionen könnte das Kapital einschränken und die Marktkonsolidierung beschleunigen.

Ersetzen digitale Kreditinitiierungen die Händler-POS-Finanzierung?

Online-Kanäle wachsen zwar schnell, aber der Händler-POS erfasst nach wie vor 70,65 % der Kreditinitiierungen, was auf eine hybride Zukunft hindeutet, die beide Erfahrungen kombiniert.

Wie groß ist der Fahrzeugkreditmarkt im Vereinigten Königreich im Jahr 2026?

Er beläuft sich auf 81,08 Milliarden USD und soll bis 2031 bei einer CAGR von 4,32 % 100,21 Milliarden USD erreichen.

Seite zuletzt aktualisiert am: