Größe und Marktanteil des indischen Dichtmittelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

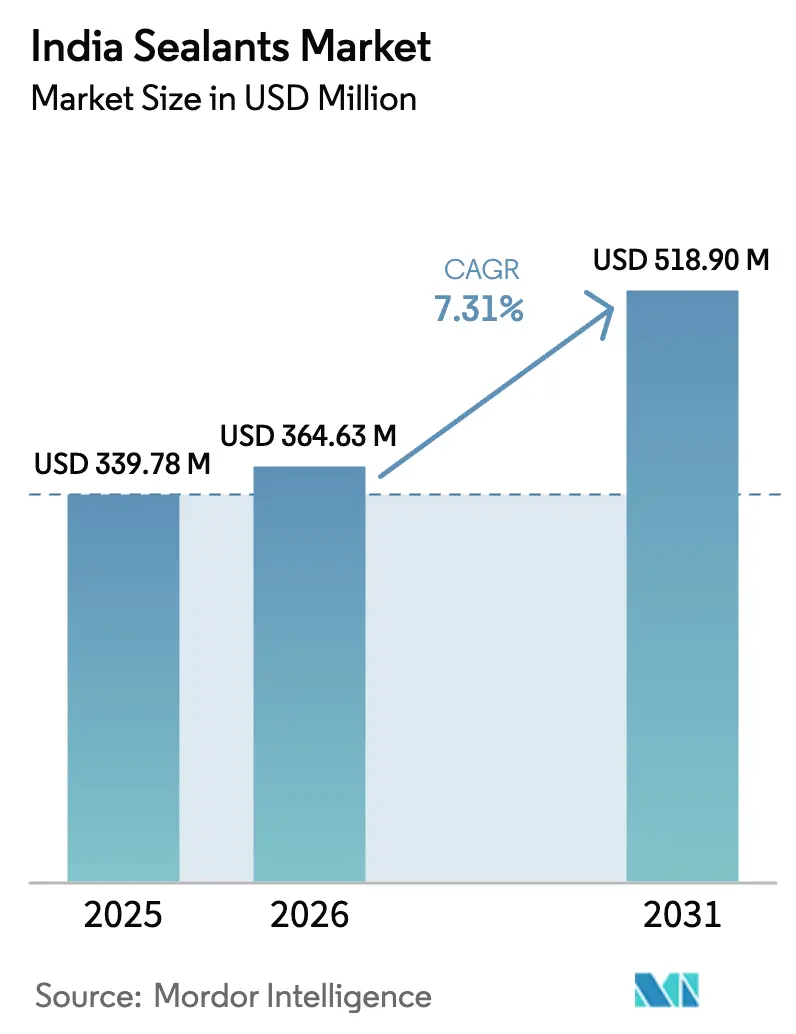

| Marktgröße im Basisjahr (2025) | 339.78 Millionen US-Dollar |

| Marktgröße (2026) | 364.63 Millionen US-Dollar |

| Marktgröße (2031) | 518.9 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

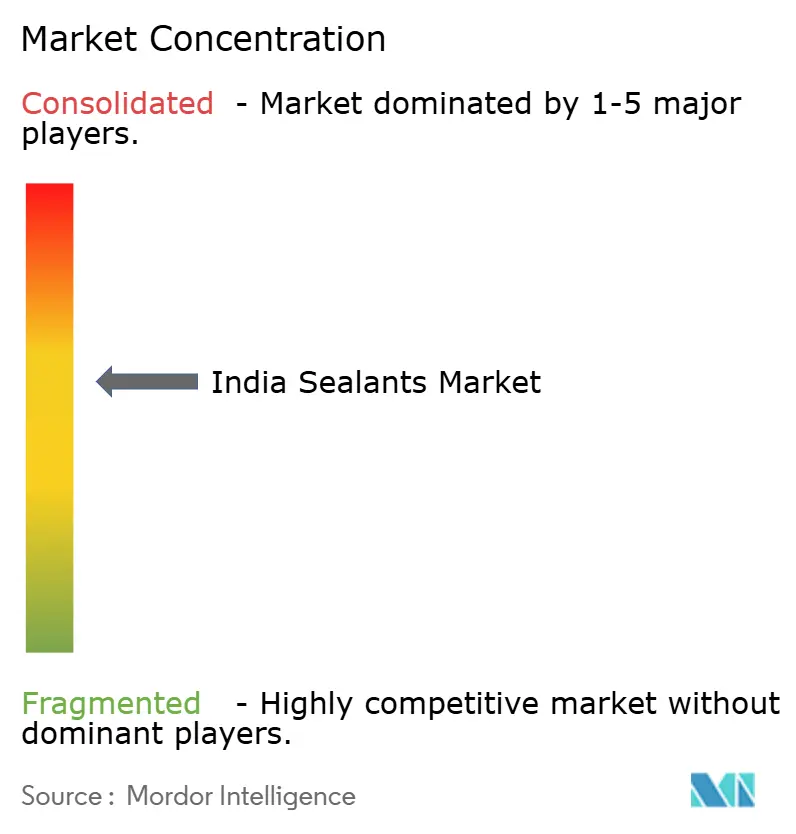

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Dichtmittelmarkts durch Mordor Intelligence

Die Größe des indischen Dichtmittelmarkts wurde im Jahr 2025 auf USD 339,78 Millionen bewertet und soll von USD 364,63 Millionen im Jahr 2026 auf USD 518,9 Millionen bis 2031 wachsen, mit einer CAGR von 7,31 % während des Prognosezeitraums (2026–2031). Robuste öffentliche Ausgaben im Rahmen von PM Gati Shakti, verschärfte Vorschriften für lokale Inhalte bei Batteriesystemen für Elektrofahrzeuge (EV) und stetige Modernisierungen von Gesundheitseinrichtungen halten die Beschaffungspipelines in Metropolen und aufstrebenden Städten aktiv. Schnelle Genehmigungen durch den Nationalen Masterplan verkürzen die Projektvorlaufzeiten und steigern die Nachfrage nach Dehnungsfugen-, Verglasungs- und Abdichtungsdichtmitteln, die multimodale Haltbarkeitsstandards erfüllen. Parallel dazu erhöht die Umstellung der Automobilindustrie auf die lokalisierte Montage von Batteriesystemen die Anforderungsspezifikationen für thermische Grenzflächenmaterialien, Vergussmassen und Dichtungswerkstoffe und fördert die Verwendung von Polyurethan und Silikon. Die Modernisierung des Gesundheitswesens, insbesondere im Rahmen von Ayushman Bharat 2.0, eröffnet ein Premium-Nischensegment für VOC-arme, antimikrobielle Formulierungen, die aggressiven Desinfektionsmitteln standhalten. Rohstoffpreisschwankungen und ein florierender Graumarkt belasten jedoch weiterhin die Margen und die Markenpositionierung.

Wesentliche Erkenntnisse des Berichts

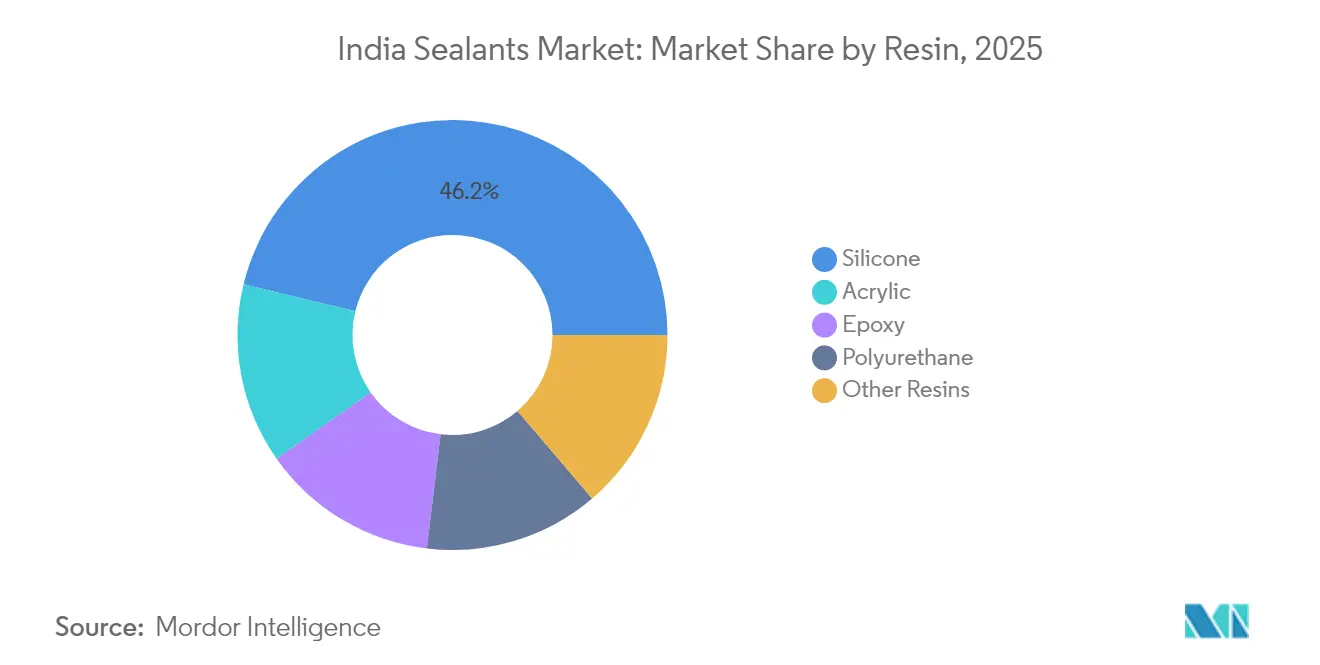

- Silikon hielt im Jahr 2025 einen Marktanteil von 46,20 % am indischen Dichtmittelmarkt und verzeichnet bis 2031 die schnellste CAGR von 8,33 %.

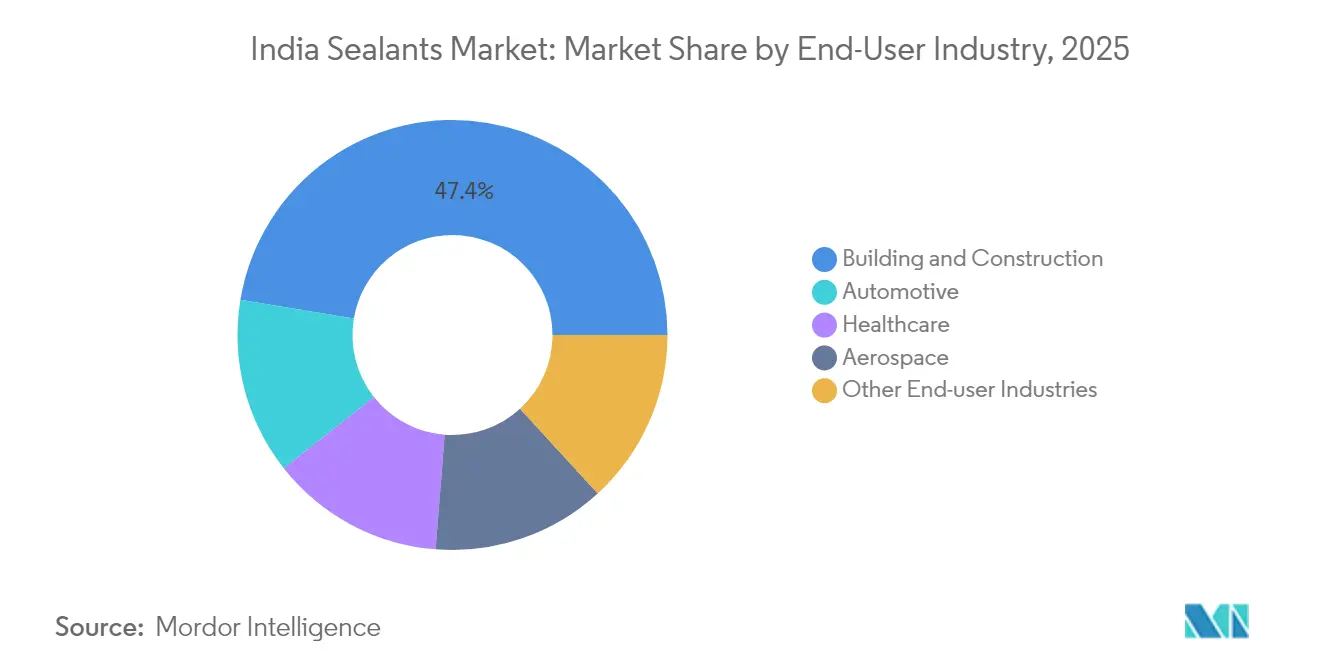

- Bau und Konstruktion entfiel im Jahr 2025 auf einen Anteil von 47,38 % an der Marktgröße des indischen Dichtmittelmarkts, während sonstige Endverbraucherbranchen voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Dichtmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Infrastrukturoffensive über PM Gati Shakti | +2.1% | Nationale Industriekorridore, Hafenzonen | Langfristig (≥ 4 Jahre) |

| Lokalisierung der EV-Batteriesysteme durch Automobil-OEMs | +1.8% | Automobilcluster in Maharashtra, Tamil Nadu, Gujarat | Mittelfristig (2–4 Jahre) |

| Zunehmende Modernisierung von Gesundheitseinrichtungen | +1.2% | Städte der Tier-2/3-Kategorie landesweit | Mittelfristig (2–4 Jahre) |

| Einkaufszentrum-Boom in Städten der Tier-2/3-Kategorie | +0.9% | Nord- und westindische Städte der Tier-2/3-Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Infrastrukturbeschleunigung durch PM Gati Shakti treibt die multimodale Nachfrage an

Das vereinheitlichte digitale Dashboard, das PM Gati Shakti zugrunde liegt, vernetzt inzwischen 44 Bundesministerien mit 36 Bundesstaaten und verkürzt die Genehmigungszyklen für Schienen-, Straßen- und Hafenprojekte[1]IBEF, "PM Gati Shakti Yojana stärkt Indiens Infrastrukturpotenzial," ibef.org . Die Beschaffung von Dichtmitteln skaliert mit den synchronisierten Ausschreibungen mit, und umfasst Dehnungsfugen für Schnellstraßen, Strukturverglasung für multimodale Logistikdrehscheiben und Meeresformulierungen für Küstenterminals. Der Übergangshaushalt 2024–25 sah drei wirtschaftliche Eisenbahnkorridore vor, um die Nachfrage nach vibrationsfesten Fugen und Abdichtungen in 96 neuen Bahnhöfen zu intensivieren. Ziele zur Senkung der Logistikkosten lenken außerdem Volumina auf salzsprühnebelbeständige Silikonprodukte bei der Hafenmodernisierung. Lieferanten, die Anwendungsschulungen mit der Produktlieferung bündeln, erlangen einen Vorteil, da die Qualitätskontrolle vor Ort ein wichtiger KPI für die öffentliche Beschaffung ist.

Lokalisierung von EV-Batteriesystemen verändert die Anforderungsspezifikationen für Automobildichtmittel

Das Bundesministerium für Schwerfahrzeugindustrie schreibt die lokale Montage von Batteriemodulen vor und erlaubt nur den Import von Zellen, was einen Wandel in den Spezifikationsblättern der OEMs auslöst. Gigafactory-Pläne mit einer Gesamtkapazität von 50 GWh im Rahmen des PLI-Programms erfordern flammhemmende, emissionsarme Silikon-Vergussmassen, die 1.000 Thermozyklen ohne Delamination standhalten. Tier-1-Lieferanten qualifizieren bereits Dual-Cure-Polyurethansysteme, die die Linientaktzeiten um 20 % verkürzen. Diese Verbesserungen erhöhen den durchschnittlichen Dichtmittelwert pro Elektrofahrzeug um 15–20 % und verschieben den Umsatzmix hin zu margenstarken Chemien.

Die Expansion der Gesundheitsinfrastruktur schafft spezialisierte Abdichtungsmöglichkeiten

Der aktive Bau von 196 Krankenhausprojekten erweitert die adressierbare Basis für ISO-11600-konforme, antimikrobielle Silikonprodukte. Operationssäle und Intensivstationen erfordern Ultra-VOC-arme Zertifizierungen und Beständigkeit gegenüber bleichmittelhaltigen Reinigungsmitteln, was die Eintrittsbarrieren für generische Acrylprodukte erhöht. Private Krankenhausketten setzen zunehmend auf Langzeit-Wartungsverträge, die die Dichtmittellieferung mit Prüfungen nach der Installation bündeln, was Cross-Selling-Möglichkeiten für Premium-Bodenbelagsunterlagen und Feuchtigkeitsbarriersysteme eröffnet. Lieferanten mit nachgewiesener Compliance-Dokumentation erhalten schnellere Lieferantengenehmigungen.

Kommerzielle Entwicklung in Städten der Tier-2/3-Kategorie erweitert den geografischen Fußabdruck

Einkaufszentren und gemischt genutzte Komplexe in Städten wie Jaipur, Lucknow und Indore haben Vorhangfassadenprojekte über die sechs größten Metropolen hinaus verlagert und die kurzfristige Nachfrage nach wetterfesten Silikonen gesteigert. Die Akzeptanzraten hängen von der Kompetenz der Monteure ab, doch der Fachkräftemangel hält an, wobei die Tageslöhne im Jahr 2024 INR 1.000 erreichten. Hersteller, die in mobile technische Teams und für kleinere Lagerhäuser geeignete Produktsachet-Packungen investieren, erschließen inkrementelle Volumina.

Analyse der Hemmnisse*

| Hemmnisse | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Isocyanat- und Silikon-Rohstoffpreise | -1.5% | Globale Lieferketten mit Auswirkung auf den nationalen Markt | Kurzfristig (≤ 2 Jahre) |

| GST-evadierte Graumarktprodukte | -0.8% | National, stärker in unorganisierten Bausegmenten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern bei Projekten außerhalb von Metropolen | -0.6% | Städte der Tier-2/3-Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisschwankungen belasten die Margennachhaltigkeit

Die Spotkaufpreise für Silikon sind im Jahr 2025 um 5–10 % gestiegen, infolge der globalen Preiserhöhungen durch Dow, die durch Beschränkungen in der Chlor-Alkali-Industrie und Versandengpässe verursacht wurden. Indische Formulierer, die bei MMH- und Siloxan-Zwischenprodukten auf Importe angewiesen sind, sehen sich mit Währungsrisiken konfrontiert, die sich auf die Rohstoffinflation schichten. Einige testen Epoxid-Polysulfid-Hybride als teilweisen Silikonersatz, doch die Qualifizierungszyklen bei Infrastrukturprojekten verlangsamen schnelle Umstellungen. Antidumping-Untersuchungen zu Epoxiden engen die Beschaffungsfenster weiter ein und zwingen zu höheren Lagerbestandspuffern, die das Betriebskapital auszehren.

Graumarktwettbewerb untergräbt die Premium-Positionierung

Nicht markierte Dichtmittel, die GST umgehen, schaffen eine Preislücke von 10–15 % gegenüber steuerpflichtigen Produkten und erodieren das Markenkapital in kostensensiblen Segmenten. Qualitätsmängel bei diesen Produkten haben zu Fassadenlecks geführt, die die gesamte Kategorie in Verruf bringen, und zwingen organisierte Marktteilnehmer dazu, in Sensibilisierungskampagnen zu investieren. Die komplexe HSN-Klassifizierung, verdeutlicht durch den Streit um Sika-Blockfugenmörtel, schafft weiterhin Schlupflöcher, die von Fälschern ausgenutzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikonführerschaft durch Leistungsanforderungen getrieben

Silikon entfiel im Jahr 2025 auf 46,20 % des Marktanteils am indischen Dichtmittelmarkt, und seine überlegene UV-Stabilität und der weite Betriebstemperaturbereich stützen einen CAGR-Ausblick von 8,33 % bis 2031. Das Segment profitiert von zunehmenden Projekten zur Strukturverglasung und EV-Batteriekapselung, die Premiumpreise erzielen und Produkte mit niedrigem Modul und hoher Dehnung bevorzugen. Polyurethan bleibt die bevorzugte Wahl für dynamische Betonfugen, steht aber unter Kostendruck durch volatile Isocyanatpreise. Der Acrylverbrauch konzentriert sich weiterhin auf Innenreparaturen und Übermalungszyklen, bei denen Preissensitivität die Leistung überwiegt. Aufkommende biobasierte und Hybridchemien in der Rubrik „Sonstige Harze” werden in Pilotversuchen in öffentlichen Forschungs- und Entwicklungslabors erprobt, mit dem Ziel, LEED-konforme Projekte zu bedienen.

Die Marktgröße des indischen Dichtmittelmarkts für Silikon ist darauf ausgerichtet, seinen absoluten Vorsprung auszubauen, unterstützt durch Sika, das neue Mörtel- und Dichtmittelanlagen in Betrieb nimmt, die die Vorlaufzeiten für OEMs verkürzen. Interne Forschung und Entwicklung von Pidilite fügt wasserbasierte Typen hinzu, die VOCs um 40 % reduzieren und bevorstehende staatliche Innenraumluftqualitätsnormen erfüllen. Solche Innovationen ermöglichen es Anwendern zudem, Werkzeuge mit Wasser zu reinigen, was die Kosten auf der Baustelle senkt und Auftragnehmer in Städten der Tier-3-Kategorie anzieht, wo der Umgang mit Lösungsmitteln nach wie vor schwierig ist.

Nach Endverbraucherbranche: Dominanz des Bausektors mit aufkommendem Gesundheitswesen

Bau und Konstruktion erwirtschaftete im Jahr 2025 47,38 % der Marktgröße des indischen Dichtmittelmarkts, gestützt durch öffentliche Kapitalausgaben im Haushaltsjahr 2024–25 in Höhe von USD 133 Milliarden und kumulierte PMAY-U-Wohnungsgenehmigungen von 1,18 Crore Einheiten. Die Kategorie zieht Volumen aus Straßenüberführungen, Stadtbahnen und Lagerhausböden, die Fugenbreiten von mehr als 50 mm erfordern, was Hochbewegungs-Polyurethansysteme begünstigt. Die langfristigen Aussichten bleiben positiv, da die Nationale Logistikpolitik bis 2047 auf 159 Millionen Quadratfuß Lagerfläche abzielt und schrumpfungsarme, schnell haftende Dichtmittel für schnellere Betonierarbeiten erfordert.

Automobil ist ein bedeutender Abnehmer, aber seine Wachstumskurve verstärkt sich durch FAME-III- und PLI-Anreize, die lokalisierte Batteriesysteme und leichte Karosseriestrukturen auf die Agenda setzen. Der Marktanteil des indischen Dichtmittelmarkts für Automobilanwendungen wird nach 2026 zunehmen, wenn mindestens drei Gigafabriken ihre Nennkapazität erreichen. Sonstige Endverbraucherbranchen haben sich als die am schnellsten wachsende Kategorie herausgestellt und verzeichnen eine CAGR von 7,18 %. Elektronikfertigung und Rechenzentren tragen ebenfalls inkrementelle Nachfrage nach wärmeleitenden Silikonen und Underfill-Epoxiden bei.

Geografische Analyse

Der westliche Korridor, verankert durch Maharashtra und Gujarat, führt den Verbrauch im indischen Dichtmittelmarkt aufgrund seiner Automobilcluster, des Zugangs zu petrochemischen Rohstoffen und der Häfen, die Rohstoffimporte vereinfachen. Der Chennai-Coimbatore-Gürtel in Tamil Nadu folgt, beflügelt durch EV-Montagelinien und Textilverarbeitungseinheiten, die elastische Dichtmittel für den Umgang mit Feuchtigkeitsschwankungen erfordern. Delhi-NCR bleibt ein Konstruktions-Hotspot, da Stadtbahnverlängerungen und Hochhausbüros die Ausschreibungsagenda dominieren.

Östliche Wachstumszentren wie Kolkata befinden sich noch in einem frühen Stadium, könnten sich jedoch beschleunigen, sobald der Galathea Bay-Umschlaghafen den finanziellen Abschluss erreicht und damit die Nachfrage nach Meeresklassen-Dichtmitteln für Kaimauern und Baggergeräte freisetzt. Städte der Tier-2/3-Kategorie stellen den am schnellsten expandierenden Fußabdruck für den indischen Dichtmittelmarkt dar, unterstützt durch die PM Gati Shakti-Konnektivität, die die Reisezeit für Logistikflotten deutlich verkürzt. Dennoch treiben Arbeitskräftemangel die Projektkosten in die Höhe; schätzungsweise 25.000–30.000 qualifizierte Anwender sind in Spitzenmonaten nicht verfügbar, was die Tageslöhne erhöht und gelegentlich Fugendichtungsarbeiten verzögert. Hersteller, die mobile Schulungsbusse und E-Learning-Module einsetzen, verbessern die Akzeptanzraten in diesen Städten.

Wettbewerbslandschaft

Pidilite dominiert mit seinem Dr. Fixit-, Fevicol- und M-Seal-Portfolio, gestützt durch 68 indische Werke und ein Händlernetzwerk mit 160.000 Partnern, das die Reichweite sichert. Sika, Henkel, Asian Paints und 3M bilden den führenden internationalen Block, der jeweils Kapazitäten ausbaut oder Chemien lokalisiert, um fortschrittliche Anwendungen zu erschließen. Sika steigerte 2024 den Dichtmittelanteil pro Fahrzeug in Indien und aktivierte neue regionale Produktionslinien. Henkel stärkte seinen Bereich Klebstofftechnologien durch die Akquisition von Seal for Life, die das Angebot an Korrosionsschutz und Rohrbeschichtungen erweitert.

Asian Paints nutzt seine Farb- und Spachtel-Händlerbasis für den Cross-Sell von Fliesen- und Abdichtungsdichtmitteln, während der Neueinsteiger Grasim mit Birla Opus bereits 50.000 Händler rekrutiert hat und damit Preisneuordnungen in bestimmten Metropolmärkten ausgelöst hat. 3M Indiens lokale Fertigungsquote von 61,5 % ermöglicht eine schnellere Anpassung von Strukturacrylprodukten für die Montage erneuerbarer Energieanlagen. Die Technologie-Roadmaps der fünf führenden Unternehmen konzentrieren sich nun auf automatisierungsgerechte Kartuschen, biobasierte Rohstoffe und digitale Zwillingsunterstützung für Fassadeningenieure, was das Angebot über den reinen Preiswettbewerb hinaus differenziert.

Marktführer in der indischen Dichtmittelbranche

Pidilite Industries Ltd

Sika AG

3M

Dow

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Saint-Gobain schloss die Übernahme von Fosroc, Inc. für USD 1,025 Milliarden ab und fügte damit Bauchemikalien- und Dichtmittelmarken zu seinem indischen Portfolio hinzu.

- Juli 2024: Henkel schloss Phase III seines Fertigungswerks in Kurkumbh bei Pune ab und eröffnete eine neue Loctite-Anlage zur Deckung der steigenden Nachfrage nach Dichtmitteln, Klebstoffen und Oberflächenbehandlungsprodukten in Indien.

Berichtsumfang zum indischen Dichtmittelmarkt

Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Gesundheitswesen sind als Segmente nach Endverbraucherbranche abgedeckt. Acryl, Epoxid, Polyurethan, Silikon sind als Segmente nach Harz abgedeckt.| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Sonstige Harze |

| Bau und Konstruktion |

| Automobil |

| Luft- und Raumfahrt |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Harz | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Bau und Konstruktion |

| Automobil | |

| Luft- und Raumfahrt | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Automobil, Luft- und Raumfahrt, Gesundheitswesen und Sonstige sind die im Dichtmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen des Studienumfangs werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und Sonstige berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Bei Raumtemperatur sind sie fest und werden durch Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunstung oder Aufnahme des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels aufbereitet. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch ultraviolettes (UV) Licht oder andere Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe häufig als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die unter hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung (Reshoring) ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil ist Offshoring, die Praxis, Artikel im Ausland herzustellen, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, also Substanzen aus Erdöl. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht erlauben. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Löslichkeit in Wasser und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist ein Verfahren zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Das Verfahren wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: Bis 2025 müssen 100 % der Verpackungen wiederverwendbar, recycelbar oder kompostierbar sein, bis 2025 müssen 70 % der Kunststoffverpackungen recycelt oder kompostiert werden, bis 2025 müssen 50 % durchschnittlicher Recyclinganteil in Verpackungen enthalten sein, und problematische sowie unnötige Einwegkunststoffverpackungen müssen bis 2025 schrittweise abgeschafft werden. |

| Russische Import-Substitutionspolitik | Die westlichen Sanktionen suspendierten die Verteilung mehrerer hochtechnologischer Güter nach Russland, darunter solche, die für die Rohstoffexportsektoren und den militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Import-Substitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Grundgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glasfaser, Gesteins- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und dünne Folien. |

| Thermischer Schock | Ein als thermischer Schock bezeichneter Temperaturwechsel erzeugt Spannungen in einem Material. Er führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einem schnellen Temperaturwechsel kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender Strukturintegrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und branchenfremde) für das jeweilige Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturübersichten sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen