Indien AYUSH- und Alternativmedizin-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

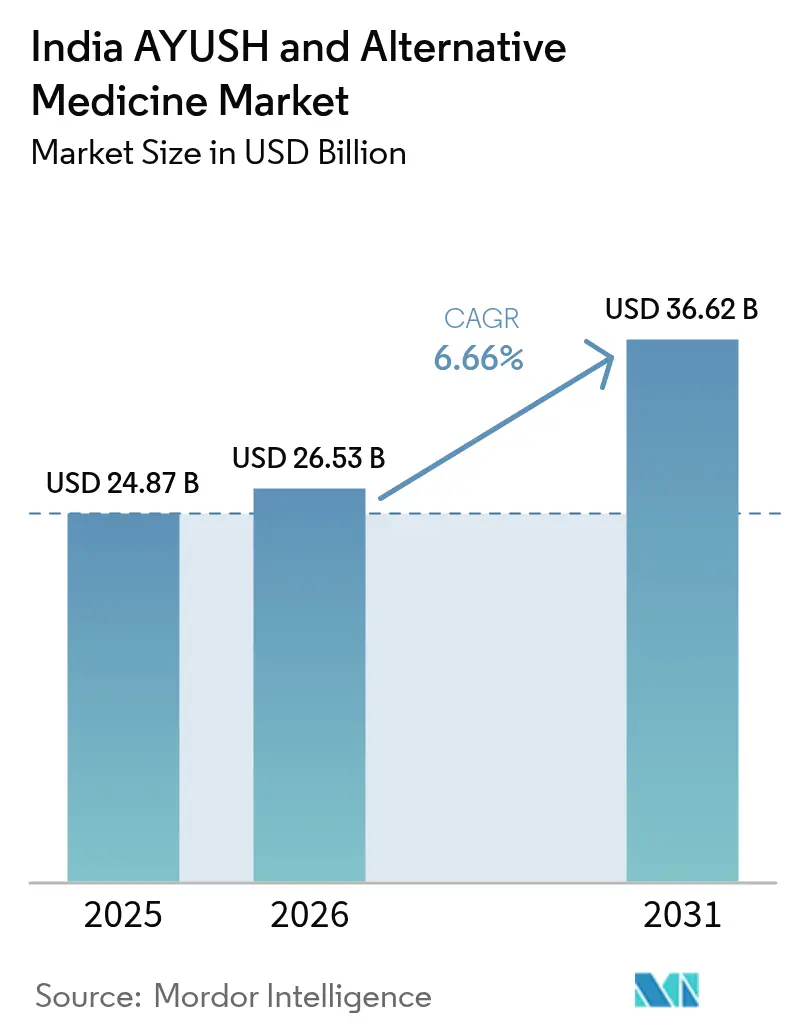

| Marktgröße im Basisjahr (2025) | 24.87 Milliarden US-Dollar |

| Marktgröße (2026) | 26.53 Milliarden US-Dollar |

| Marktgröße (2031) | 36.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien AYUSH- und Alternativmedizin-Marktanalyse von Mordor Intelligence

Die Größe des Indien AYUSH- und Alternativmedizin-Marktes wird voraussichtlich von 24,87 Milliarden USD im Jahr 2025 auf 26,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,66 % über 2026–2031 einen Wert von 36,62 Milliarden USD erreichen. Das Wachstum im mittleren einstelligen Bereich spiegelt die rasche Anpassung des Sektors an moderne Versicherungsrahmenwerke, Produktionsanreize und digitale Vertriebskanäle wider. Regierungserlasse, die eine AYUSH-Abdeckung unter allen Einzel- und Krankenversicherungsplänen vorschreiben, beseitigen die Erschwinglichkeitsbarriere für nahezu 400 Millionen potenzielle Versicherungsnehmer, während ein PLI-Programm (Production Linked Incentive) im Wert von 288 Millionen USD die Kräuterversorgung sichert und die Preise stabilisiert. Die globale Glaubwürdigkeit steigt, nachdem die Weltgesundheitsorganisation (WHO) ihr Global Centre for Traditional Medicine (GCTM) in Jamnagar eröffnet hat, was Indien als wissenschaftliches Zentrum für validierte traditionelle Therapien positioniert. Gleichzeitig überschritt die E-Commerce-Durchdringung im Jahr 2024 25 % der Branchenverkäufe, was den Direkt-an-Verbraucher-Wettbewerb, die QR-basierte Produktauthentifizierung und die KI-gestützte Dosierungspersonalisierung katalysiert. Unternehmen mit GMP-konformen Produktionsstätten nutzen diese Verschiebungen, um Premiumnachfrage zu erschließen, während der Markt weiterhin fragmentiert bleibt und reichlich Raum für Konsolidierung und Nischenerweiterung bietet.

Wichtigste Erkenntnisse des Berichts

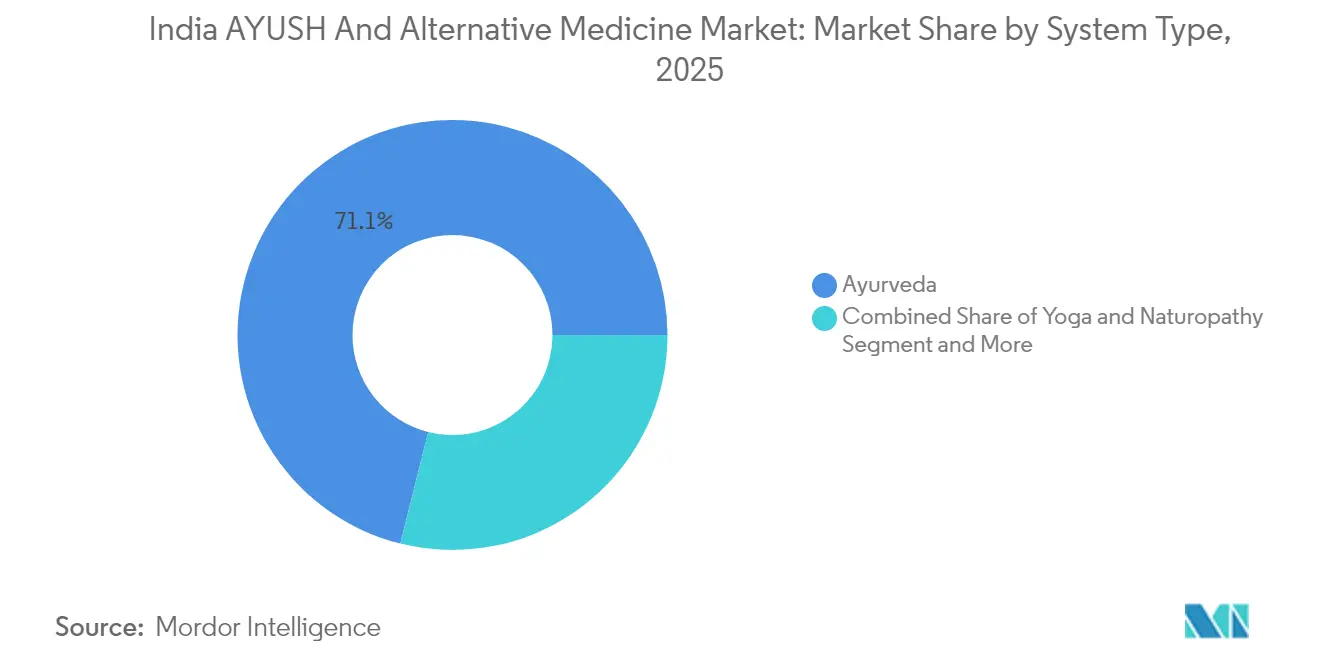

- Nach Systemtyp führte Ayurveda im Jahr 2025 mit einem Umsatzanteil von 71,10 %; Yoga & Naturheilkunde soll bis 2031 mit einer CAGR von 14,79 % expandieren.

- Nach Produktkategorie entfielen klassische Arzneimittel im Jahr 2025 auf 37,20 % des Indien AYUSH- und Alternativmedizin-Marktanteils, während Körperpflege & Kosmezeuten bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

- Nach Form entfielen Tabletten & Kapseln im Jahr 2025 auf 45,10 % der Indien AYUSH- und Alternativmedizin-Marktgröße, während Pflaster & Topika bis 2031 die schnellste CAGR von 12,62 % verzeichnen.

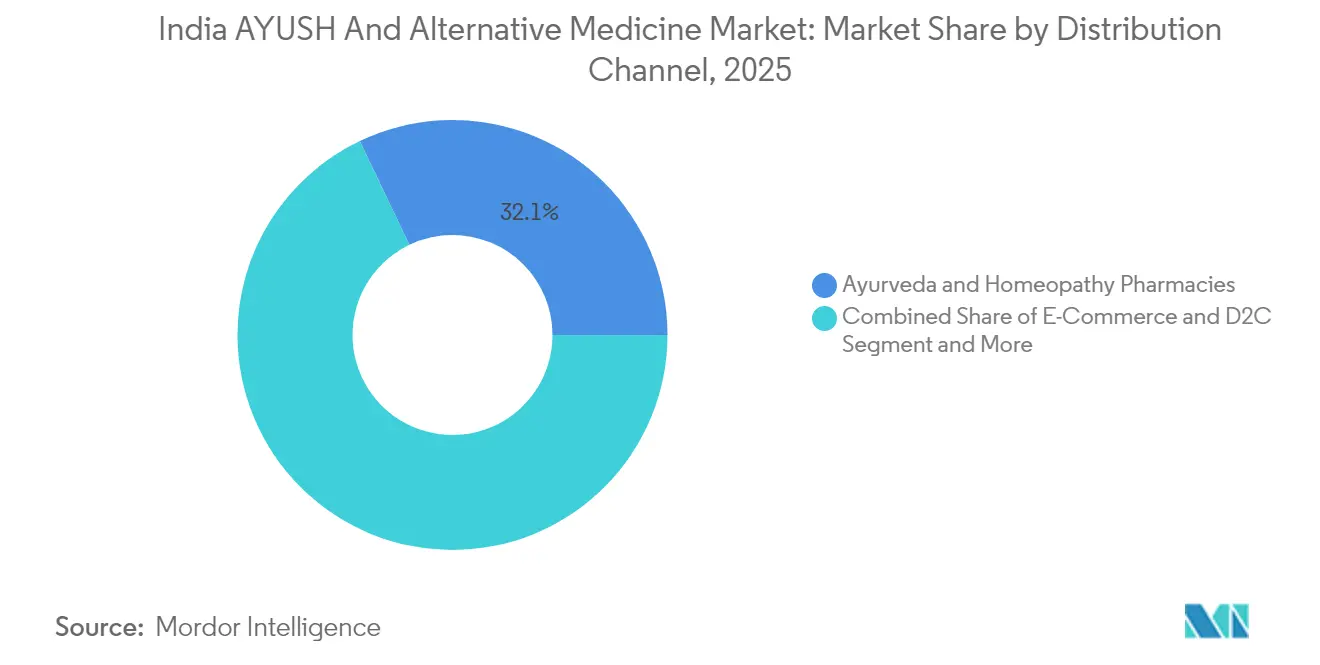

- Nach Vertriebskanal entfielen Ayurveda- und Homöopathie-Apotheken im Jahr 2025 auf 32,10 % des Indien AYUSH- und Alternativmedizin-Marktanteils; E-Commerce- und D2C-Plattformen steigen im gleichen Zeitraum mit einer CAGR von 15,68 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien AYUSH- und Alternativmedizin-Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliches Versicherungsmandat für AYUSH-Behandlungen | +1.8% | National, frühe Akzeptanz in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte E-Commerce- und D2C-Akzeptanz für pflanzliche Produkte | +1.2% | Städte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| PLI-Subvention für pflanzliche Rohstoffe fördert die inländische Versorgung | +0.9% | Anbaustaaten | Langfristig (≥ 4 Jahre) |

| WHO-GCTM-Anerkennung stärkt die Exportglaubwürdigkeit | +0.7% | Exportorientierte Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Prakriti-Formulierungen | +0.6% | Städtische technologiegestützte Kliniken | Langfristig (≥ 4 Jahre) |

| Tele-AYUSH-Integration mit dem Ayushman Arogya Mandir-Netzwerk | +0.5% | Ländliche und halbstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Versicherungsmandat für AYUSH-Behandlungen

Die Versicherungsaufsichts- und Entwicklungsbehörde Indiens schrieb im April 2024 vor, dass jeder Einzel- und Krankenversicherungsplan 170 standardisierte AYUSH-Therapien erstattet, wodurch zuvor selbst zu tragende Ausgaben sofort in erstattungsfähige Leistungen umgewandelt wurden. Die anfängliche versicherungsmathematische Skepsis legte sich, nachdem Pilotprojekte in Karnataka und Kerala zeigten, dass die durchschnittlichen Episodenkosten bei chronischem Diabetes im Vergleich zur allopathischen Versorgung um 22 % niedriger waren. Die Erstattung verpflichtet Kliniken auch zur Digitalisierung von Aufzeichnungen, was die Ergebnisverfolgung und Qualitätsprüfungen beschleunigt. Organisierte Krankenhausketten skalieren unter dem neuen Regime schneller, während informelle Praktiker ihre Räumlichkeiten und Dokumentation aufrüsten, um akkreditiert zu bleiben. Infolgedessen wird erwartet, dass die Aufnahme in die Versicherungspolitik den Indien AYUSH- und Alternativmedizin-Markt innerhalb von zwei Jahren um nahezu die Hälfte ausweitet.

Beschleunigte E-Commerce- und D2C-Akzeptanz für pflanzliche Produkte

Digital-affine Verbraucher kaufen nun klassische Churnas, Kosmezeuten und OTC-Nutraceuticals von Markenwebseiten und Marktplatz-Storefronts, die QR-basierte Echtheitszertifikate garantieren. Digital-native Start-ups nutzen Social-Media-Aufklärungskampagnen und algorithmische Empfehlungsmaschinen, um ohne kostspielige stationäre Logistik gesamtindisch zu wachsen. Etablierte Marken schwenken ihrerseits auf Omnichannel um und integrieren Video-Konsultationen in der Klinik sowie Same-Day-Lieferung über hyperlokal aufgestellte Lager. Während die digitale Reichweite die Stückzahlverkäufe steigert, erhöht sie auch die Kontrolle; Marktplatz-Delistings steigen sprunghaft an, wenn Verkäufer Echtzeit-Chargenprüfungen nicht bestehen. Folglich können nur Hersteller mit transparenten Lieferketten und schnellen Kundendienst-Schleifen hohe Bewertungen und Wiederholungskäufe aufrechterhalten.

PLI-Subvention für pflanzliche Rohstoffe fördert die inländische Versorgung

Das Nationale Amt für Heilpflanzen stellte 2024 INR 2.400 Crore bereit, um Gewächshausbewässerung, Bio-Zertifizierung und GPS-gestützte Hofkartierung für 45 Kultursorten auf 80.000 Hektar landesweit mitzufinanzieren[1]Nationales Amt für Heilpflanzen, "Production Linked Incentive Scheme für Heilpflanzen," nmpb.nic.in. Die Importabhängigkeit von chinesischem Süßholz und nepalesischem Kutki ist bereits von 35 % im Jahr 2023 auf 27 % im Jahr 2025 gesunken und hat die Vorleistungspreisvolatilität um 18 % gesenkt. Gestaffelte Subventionen begünstigen marginalisierte Landwirte, was das Risiko geografisch streut und die Klimaresilienz verbessert. Obligatorische GACP-Prüfungen (Good Agricultural and Collection Practices) fließen nun direkt in Blockchain-Ledger ein, die von führenden Exporteuren gefordert werden, und schaffen so eine glaubwürdige Rückverfolgbarkeit vom Hof bis zur Ampulle, die das Exportwachstum unterstützt.

WHO-GCTM-Anerkennung stärkt die Exportglaubwürdigkeit

Das Global Centre for Traditional Medicine der WHO, das Ende 2024 in Jamnagar eingeweiht wurde, liefert weltweit anerkannte Laborprotokolle für Sicherheit, Pharmakovigilanz und Wirksamkeit und verkürzt die Dossiergenehmigungszeiten in der Europäischen Union und den Vereinigten Staaten. Nach der Anerkennung stiegen die indischen Fertigdosis-Kräuterexporte im Jahr 2025 um 14 %, wobei Ashwagandha-Kapseln und Kurkuma-Curcumin-Extrakte die Lieferungen anführten. Gemeinsame Translationsforschung mit amerikanischen und japanischen Universitäten öffnet die Tür zu gemeinsam entwickelten botanischen Arzneimitteln, die für die beschleunigte Überprüfung in Frage kommen. Verbesserte Glaubwürdigkeit hilft Premium-Ayurveda-Resorts in Kerala und Goa, Wellness-Touristen anzuziehen, die von Ärzten kuratierte Entgiftungsprogramme suchen, die von internationalen Versicherern erstattet werden können.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte GMP-Konformität bei MSME-Herstellern | -1.1% | Traditionelle Fertigungscluster | Kurzfristig (≤ 2 Jahre) |

| Versicherungspreiskappen komprimieren Klinikmargen | -0.8% | Städtische organisierte Kliniken | Mittelfristig (2–4 Jahre) |

| Angebotsstörungen durch Klimarisiken bei Rohkräutern | -0.6% | Wichtige Anbaugürtel | Kurzfristig (≤ 2 Jahre) |

| Wachsende globale Kontrolle bei Schwermetallkontamination | -0.4% | Exportorientierte Betriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte GMP-Konformität bei MSME-Herstellern

Rund 4.200 Mikro- und Kleinbetriebe erfüllen noch immer nicht die WHO-GMP-Schwellenwerte für Luftaufbereitung, Prozessvalidierung und Restlösungsmittelprüfung, was zu mehreren Fristverlängerungen bis März 2025 geführt hat[2]Generaldirektor der Arzneimittelkontrolle Indiens, "GMP-Konformitätsrichtlinien für AYUSH-Hersteller," cdsco.gov.in. Investitionsaufwendungen kosten in der Regel 60.000–240.000 USD pro Standort, was die Cashflows in einem Segment belastet, in dem die durchschnittlichen EBITDA-Margen bei rund 9 % liegen. Nicht-Konformität schränkt den Zugang zu hochmargigen Exportaufträgen und E-Commerce-Plattformen ein, die Laborzertifikate vorschreiben. Da Versicherer und Marktplatz-Portale ihre Lieferantenverzeichnisse straffen, drohen kleineren Akteuren entweder Abgang oder Übernahme durch größere Wettbewerber, die nach zusätzlichen Kapazitäten suchen.

Versicherungspreiskappen komprimieren Klinikmargen

Standardisierte Erstattungssätze im Rahmen von Ayushman Bharat begrenzen die Anbietergebühren für Panchakarma, Kshar Sutra und Blutegel-Therapie auf Niveaus, die 18–25 % unter den Listenpreisen städtischer privater Kliniken liegen. Mehrsparten-Ketten absorbieren den Margendruck durch Querverkauf proprietärer Arzneimittel, Wellness-Retreats und Nahrungsergänzungsmittel-Abonnements. Unabhängige Kliniken sehen sich hingegen mit sinkenden Einnahmen konfrontiert und könnten ihre Aktivitäten in teuren Ballungsräumen reduzieren oder aufgeben. Langfristig wird das Marktgleichgewicht wahrscheinlich integrierten Versorgungsnetzwerken mit diversifizierten Nebeneinnahmen begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Ayurveda dominiert, während Yoga-Wellness boomt

Ayurveda entfiel im Jahr 2025 auf 71,10 % des Indien AYUSH- und Alternativmedizin-Marktes, unterstützt durch 500.000 registrierte Praktiker und eine robuste Ausbildungspipeline aus 280 Colleges. Yoga & Naturheilkunde, derzeit eine kleinere Basis, verzeichnet mit einer CAGR von 14,79 % bis 2031 das schnellste Wachstum, angetrieben durch bürobedingte Stressstörungen und durch soziale Medien verstärkte Wellness-Retreats. Homöopathie hält einen Anteil von rund 14,80 % und spricht pädiatrische und chronische Hautfälle an, die sanfte Dosierungsschemata bevorzugen. Unani und Siddha, obwohl Nischenangebote, nutzen konzentrierte regionale Loyalität und profitieren von Telekonsultationsplattformen, die geografische Grenzen überwinden.

Die Digitalisierung verwischt Systemgrenzen, da integrative Kliniken Ayurveda-Entgiftung, yogisches Atmen und homöopathische Konstitutionsmittel unter einem einzigen Abonnement bündeln. Die Versicherungsanerkennung legitimiert zudem Querverweise, was den Patientenpool jeder Disziplin erweitert. Dennoch sichern das etablierte Ayurveda-Pharmakopoe und die branchenweiten FuE-Ausgaben seine anhaltende Dominanz, auch wenn neuere Modalitäten mediale Aufmerksamkeit auf sich ziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Produktkategorie: Klassische Arzneimittel führen, Kosmezeuten beschleunigen

Klassische Arzneimittel trugen im Jahr 2025 37,20 % zur Indien AYUSH- und Alternativmedizin-Marktgröße bei, gestützt durch Protokolle bei chronischen Erkrankungen für Gelenkschmerzen, Magen-Darm-Beschwerden und Stoffwechselstörungen. Körperpflege & Kosmezeuten übertreffen alle anderen Segmente mit einer CAGR von 10,63 % und profitieren von der städtischen Nachfrage nach natürlichen Hautaufhellungscremes, Anti-Aging-Seren und sulfatfreien Shampoos. Nutraceuticals & Nahrungsergänzungsmittel gewinnen an Bedeutung aufgrund von Lebensstilerkrankungen wie nicht-alkoholischer Fettlebererkrankung, während proprietäre OTC-Kombinationen Erstkäufer von pflanzlichen Mitteln ansprechen, die vertraute Tablettenformate bevorzugen. Die Regulierungsklarheit unter der Lebensmittelsicherheits- und Normenbehörde Indiens verschärft Kennzeichnungsansprüche und stärkt das Verbrauchervertrauen.

Marken bringen zunehmend Kosmezeuten als Einstiegsangebote auf den Markt und verkaufen anschließend therapeutische Linien, sobald Vertrauen aufgebaut wurde. Umgekehrt diversifizieren Unternehmen, die in klassischen Therapeutika verwurzelt sind, in Beauty-SKUs, um saisonale Umsatzschwankungen auszugleichen. Angebotsseitige Investitionen in Nanoemulsions- und liposomale Lieferung erschließen kosmetische Wirkstoffe mit höherer Wirksamkeit und verbinden traditionelle Botanicals mit moderner Kosmezeuten-Wissenschaft.

Nach Form: Tabletten dominieren, Topika zeigen Innovation

Tabletten & Kapseln repräsentieren im Jahr 2025 45,10 % des Indien AYUSH- und Alternativmedizin-Marktanteils. Das Dosierungsformat ist haltbar und einfach zu dosieren und eignet sich für chronische Leiden, die eine monatelange Einnahmetreue erfordern. Pflaster & Topika verzeichnen mit einer CAGR von 12,62 % Wachstum dank transdermaler Analgetika-Pflaster und pflanzlicher Gesichtsmasken, die bei technikaffinen Millennials ankommen. Öle & Salben haben kulturellen Stellenwert in der postpartalen Pflege und bei Sportmassagen, während Säfte, Sirupe und Pulver die ländliche Loyalität bewahren, wo Verbraucher traditionelle Zubereitungsrituale noch schätzen.

Der FuE-Schwerpunkt liegt nun auf nanogekapselten Wirkstoffen in auflösbaren oralen Folien und Zweischichttabletten, die über 12 Stunden phasenweise freigesetzt werden. Hersteller, die Endlos-Fertigungslinien einsetzen, erzielen 40 % niedrigere Stückkosten und überlegene Chargenkonsistenz und setzen damit neue Qualitätsmaßstäbe.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Ayurveda- und Homöopathie-Apotheken sicherten sich im Jahr 2025 32,10 % der Verkäufe, getragen durch Beratungen im Geschäft und glaubwürdige Beschaffungsnarrative. E-Commerce- und D2C-Kanäle, die mit einer CAGR von 15,68 % expandieren, ermöglichen es Verbrauchern, Zutatentransparenz und Drittlabor-Berichte sofort zu vergleichen. Regale im modernen Handel in Supermärkten fördern Impulskäufe in städtischen Lagen, während Krankenhäuser hauseigene Dispensarien integrieren, die von behandelnden Ärzten empfohlen werden.

Hybridmodelle aus stationärem und Online-Handel setzen sich als Norm durch; rein digital ausgerichtete Marken eröffnen Flagship-Kliniken für erlebnisorientierte Therapien, während traditionsreiche Ladenketten Abonnementmodelle mit automatischer Nachlieferung einführen. Datenanalysen aus digitalen Kanälen fließen direkt in die Neuproduktenwicklung ein, verkürzen Feedback-Schleifen und verfeinern Verpackungsiterationen in Wochen statt Quartalen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Nordindien leistet den größten aktuellen Wertbeitrag, wobei Uttar Pradesh und Punjab von proaktiven staatlichen Versicherungseinführungen und großen Praktikergrundlagen profitieren. Westliche Zentren, insbesondere Gujarat und Maharashtra, ziehen Fertigungsinvestitionen an, beflügelt durch die Nähe zum WHO-gestützten GCTM-Campus und eine reife pharmazeutische Lieferkette. Südliche Bundesstaaten wie Kerala und Karnataka verbinden Medizintourismus mit klassischen Panchakarma-Zentren und ziehen Einreisende an, die Entgiftungspakete suchen, die nun teilweise von ausländischen Versicherern erstattet werden. Östliche Korridore, darunter Westbengalen und Odisha, zeigen eine bemerkenswerte Akzeptanz durch staatliche Primärversorgungszentren, die mit AYUSH-Verordnungen ausgestattet sind. In halbstädtischen Distrikten mindert Tele-AYUSH-Konnektivität den Ärztemangel und schafft neue Nachfragenischen. Ländliche Kerngebiete übernehmen Kräuteranbau-Programme im Rahmen der PLI-Subvention, stabilisieren die Einkommen der Landwirte und verankern lokale Verarbeitungseinheiten. Großstädtische Ballungsräume bleiben das Epizentrum für Premium-Kosmezeuten und personalisierte Abonnementpläne und liefern kritische Volumina für digitale Verkaufskanäle.

Klimasensible Bergregionen in Uttarakhand diversifizieren in Gewächshaus-Isabgol- und Safrananbau und gleichen so die Volatilität durch regengespeiste Kulturen aus. Die Küstengebiete von Andhra Pradesh und Tamil Nadu experimentieren mit hydroponischem Tulsi und Ashwagandha und nutzen dabei die Toleranz gegenüber Brackwasser. Exporteure konzentrieren sich derweil nahe den Häfen Nhava Sheva und Mundra und optimieren Kühlkettenlinien für wärmeempfindliche Extrakte. Zusammengenommen formen diese regionalen Kontraste eine geografisch diversifizierte Wachstumsmatrix, die den Indien AYUSH- und Alternativmedizin-Markt gegen lokalisierte Schocks wappnet.

Regulatorisches Umfeld

Indiens regulatorisches Umfeld für AYUSH und alternative Medizin wird vom Ministerium für Ayush verwaltet, das zentrale Bestimmungen für ASU&H-Arzneimittel im Rahmen des Drugs and Cosmetics Act, 1940 anwendet, zusammen mit Kontrollen für Werbemaßnahmen gemäß dem Drugs and Magic Remedies (Objectionable Advertisements) Act, 1954. Getrennt davon ist die im April 2024 erlassene Anweisung der Insurance Regulatory and Development Authority of India (IRDAI), die eine Erstattung für 170 standardisierte AYUSH-Therapien vorschreibt, zu einem praktischen Compliance-Auslöser für Anbieter und Kostenträger geworden, der Kliniken dazu ermutigt, standardisierte Dokumentation, abrechnungsfähige Kodierung und überprüfbare Behandlungspfade einzuführen.

Die Qualitäts- und Sicherheitsaufsicht wird durch koordinierte Durchsetzungsmaßnahmen mit den staatlichen Zulassungsbehörden und Arzneimittelkontrollbehörden weiter verschärft, unterstützt durch zentrale Initiativen im 15. Finanzierungszyklus, der am 31. März 2026 endet, im Rahmen des Central Sector Scheme for Augmenting Quality of Ayush Drugs (Pharmakovigilanz, Laborstandardisierung und WHO-GMP-Konformität). Freiwillige, aber marktprägende Zertifizierungsprogramme des Quality Council of India (QCI), darunter das Ayush Standard Mark und das an WHO-GMP angelehnte Ayush Premium Mark, werden zunehmend als Ausschlusskriterien von organisierten Käufern, Versicherern und digitalen Plattformen genutzt. Die National Commission for Indian System of Medicine (NCISM) und die National Commission for Homoeopathy (NCH) überwachen Ausbildung und Berufsstandards, während die verstärkte regulatorische Aufmerksamkeit Ende 2025 für die Meldung unerwünschter Arzneimittelwirkungen und Maßnahmen gegen irreführende Werbung auf eine stärker datengestützte Überwachung und Durchsetzung bei Produkten und Werbeaussagen hinweist.

Wettbewerbslandschaft

Indiens AYUSH-Sektor bleibt stark fragmentiert; die zehn größten Hersteller kontrollieren gemeinsam einen erheblichen Teil der Inlandsverkäufe, wobei noch genügend Spielraum für regionale Spezialisten und digitale Herausforderer besteht. Patanjali Ayurved, Dabur India und Himalaya Wellness behalten Skalenvorteile im Vertrieb und in der Werbung bei, sehen sich jedoch zunehmendem Wettbewerb durch E-Commerce-Disruptoren wie Kapiva und Guduchi ausgesetzt. Diese neuen Marktteilnehmer priorisieren Reinheit einzelner Inhaltsstoffe, schnelles Social-Media-Engagement und transparente Laboranalysen, um gesundheitsbewusste urbane Zielgruppen zu gewinnen.

Zu den strategischen Schritten im Jahr 2025 gehören Daburs Blockchain-Partnerschaft für rückverfolgbarkeit auf Farmebene und Himalayas Erwerb einer Minderheitsbeteiligung an einem KI-Formulierungs-Start-up. Gleichzeitig bündeln regionale Kooperativen in Kerala Kapital für gemeinsame GMP-Einrichtungen und heben kleinere Marken in die Exportfähigkeit. Die Aktivitäten im Bereich geistiges Eigentum nehmen zu; das Indische Patentamt verzeichnete 2024 gegenüber 2023 einen Anstieg der Ayurveda- und pflanzlichen Patentanmeldungen um 40 %, getrieben durch proprietäre Extraktionstechnologien.

Grenzüberschreitende Allianzen nehmen zu, da japanische Nutraceutical-Gruppen indische Ashwagandha-Adaptogen-Mischungen lizenzieren, während europäische Spa-Ketten Herbal-Öle aus Kerala als White-Label-Produkte vermarkten. Die Fragmentierung hält jedoch an, da das Verbrauchervertrauen von der Empfehlung lokaler Praktiker und der Authentizität der Herkunft abhängt. Eine Konsolidierung wird vor allem in den OTC- und Kosmezeuten-Segmenten erwartet, wo Marketingstärke die Kontrolle durch Praktiker überwiegt.

Indien AYUSH- und Alternativmedizin-Branchenführer

Himalaya Wellness

Baidyanath

Dabur India

Sydler India

Patanjali Ayurved

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine große kurzfristige Chance konzentriert sich auf die Generierung von Nachweisen und eine compliance-gestützte Markenpremiumisierung, unterstützt durch staatliche und private Initiativen mit Fokus auf Standardisierung, Pharmakovigilanz und moderne Forschungsinfrastruktur. Der Unionshaushalt 2026-27 erhöhte die Mittelzuweisung für das Ministerium für Ayush auf 4.408,93 Crore INR (Anstieg um 20 %), einschließlich einer stärkeren Erhöhung für die National Ayush Mission, was die öffentlichen Ausgaben für die Integration der Primärversorgung, den Kapazitätsaufbau und Qualitätsprogramme stärkt, die Beschaffung und Patientendurchsatz beeinflussen. Auf privater Seite zeigt Kapivas im Januar 2026 gestarteter Innovationsfonds über 50 Crore INR, der sich auf ayurvedische Forschung und Entwicklung, klinische Validierung und KI-gestützte Anwendungen konzentriert, einen Weg für D2C-Marken auf, sich durch Studien, Daten und Rückverfolgbarkeit statt durch preisgetriebenen Wettbewerb zu differenzieren.

Institutionelle Expansion und plattformgestützte Digitalisierung eröffnen auch Freiräume für Hersteller, Kliniknetzwerke und Technologieanbieter, die strengere Dokumentations- und Qualitätsanforderungen erfüllen können. Regierungspläne zur Errichtung von drei neuen All India Institutes of Ayurveda und zur Schaffung von fünf staatlich geführten Regional Medical Hubs mit Beteiligung des Privatsektors erweitern den adressierbaren Markt für standardisierte Therapien, angeschlossene Apotheken und über Überweisungen verknüpfte Produktbündel in Metropolen und medizinischen Tourismuskorridoren. Programme für digitale öffentliche Infrastruktur (Ayush Grid, Ayurgenomics und verwandte Plattformen) sowie Investitionen in Forschungseinrichtungen wie das Central Ayurveda Research Institute (CARI) in Rohini, Delhi (187 Crore INR, Forschungskrankenhaus mit 100 Betten und fortschrittlichen Labors) bieten zusätzliche Wege für die Ergebnisverfolgung, validierte Formulierungen und exportfertige Dossiers. Im Export und in gehobenen Inlandskanälen unterstützt das WHO Global Centre for Traditional Medicine (GCTM) in Jamnagar die Glaubwürdigkeit, während die verschärfte Haltung bei Qualität, Kennzeichnung und Inhaltsstoffstandards WHO-GMP-konforme Betriebe und zertifizierte Lieferketten begünstigt.

Aktuelle Branchenentwicklungen

- Juni 2026: Dabur India erweiterte sein Programm zur Beschaffung von Heilkräutern auf rund 15.000 Landwirte und vergrößerte die Anbaufläche auf mehr als 15.000 Acres, um wichtige botanische Rohstoffe zu sichern. Die Erweiterung verbessert die Versorgungssicherheit für hochvolumige Ayurveda- und Wellness-Portfolios und verringert die Anfälligkeit für saisonale Preisschwankungen bei Rohkräutern.

- Oktober 2025: Dabur India startete Dabur Ventures, eine Investitionsplattform mit 500 Crore INR zum Erwerb von Beteiligungen an digital ausgerichteten Unternehmen in den Bereichen Körperpflege, Gesundheit und Ayurveda. Dies schafft einen strukturierten Weg, um D2C-Fähigkeiten wie datengestütztes Marketing, schnellere Innovationszyklen und Online-Vertrieb in ein traditionelles, AYUSH-verknüpftes Portfolio einzubringen.

- April 2024: Die IRDAI schrieb vor, dass jeder Privat- und öffentliche Krankenversicherungsplan 170 standardisierte AYUSH-Therapien erstatten muss, wodurch ein bedeutender Teil der AYUSH-Ausgaben von Eigenzahlungen zu erstattungsfähigen Leistungen verschoben wird. Die standardisierte Deckung hat die Dokumentendigitalisierung und Prüfbereitschaft bei Anbietern beschleunigt und die wirtschaftliche Tragfähigkeit organisierter Klinikketten und apothekenverknüpfter Versorgungsmodelle verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Indien erzielten Umsätze aus AYUSH- und Alternativmedizinprodukten und -therapien, erfasst über gängige Systeme und Kaufkanäle, bei denen sich der Endnutzer in Indien befindet.

Ausschlüsse des Umfangs: Ausgeschlossen sind rein allopathische verschreibungspflichtige Arzneimittel, Medizinprodukte und Krankenhausverfahren, die nicht als Teil der AYUSH- oder Alternativmedizinversorgung erbracht oder verkauft werden.

Übersicht der Segmentierung

- Nach Systemtyp

- Ayurveda

- Homöopathie

- Unani

- Siddha

- Yoga & Naturheilkunde

- Nach Produktkategorie

- Klassische Arzneimittel

- Proprietäre/OTC-Formulierungen

- Nutraceuticals & Nahrungsergänzungsmittel

- Körperpflege & Kosmezeuten

- Sonstige

- Nach Form

- Tabletten/Kapseln

- Pulver/Churnas

- Säfte/Sirupe

- Öle/Salben

- Pflaster/Topika

- Nach Vertriebskanal

- Ayurveda- und Homöopathie-Apotheken

- Moderner Handel & Supermärkte

- E-Commerce & D2C

- Krankenhäuser & Kliniken

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Branchengrenzen zu kartieren, einen jahresweisen Kontext aufzubauen und Nachfrage- und Angebotsindikatoren zu identifizieren, die sich unabhängig überprüfen lassen. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des Ministeriums für AYUSH, Handels- und Zollstatistiken der Regierung Indiens, makroökonomische Reihen der Reserve Bank of India für Inflations- und Wechselkurskontext, peer-begutachtete Fachzeitschriften zu Nutzung und Ergebnissen sowie Standardreferenzen wie Arzneibücher und Qualitätsmitteilungen.

Um die Erzählung in messbare Eingaben zu übersetzen, prüften wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden, die Praktiker- und Einrichtungszahlen erfassen, sowie seriöse Presseberichte zu Kanalveränderungen und politischen Meilensteinen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Business Intelligence wurde selektiv genutzt, um ausgewiesene Umsätze und Unternehmensstrukturen zu standardisieren, wenn öffentliche Angaben uneinheitlich waren. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen und Lücken bei Preisgestaltung, Kanalmargen und der Verbuchung von Produkt- versus Dienstleistungsumsätzen im AYUSH-Ökosystem zu schließen. Wir sprachen mit Beteiligten aus Herstellern, Vertriebshändlern, Einzelhändlern, Kliniken und Praktikern und überprüften anschließend das indienweite Gesamtbild durch die Abdeckung wichtiger Verbraucherregionen und unterschiedlicher Einkommensgruppen.

Die Erkenntnisse aus diesen Gesprächen halfen zu bestätigen, was als Marktumsatz zu zählen ist, wie schnell Online-Kanäle sich mit traditionellen Kaufwegen mischen und welche Therapiebereiche eine schnellere Akzeptanz erfahren, bevor die Gesamtwerte und Wachstumsraten des Modells finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 16% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Nachfragerekonstruktion, die den indischen Konsum mit beobachtbaren Signalen wie der Basis registrierter Praktiker und dem Kliniknetz, der Richtung der Haushaltsausgaben für Wellness, der Expansion des formellen Einzelhandels und E-Commerce sowie den Handelsströmen für wichtige pflanzliche Rohstoffe und Fertigprodukte verknüpft. Anschließend übersetzen wir das Nachfragesignal in Werte anhand von in Interviews validierten Preisspannen. Wenn eine Zeitreihe nicht perfekt jahresgenau abgestimmt ist, normalisieren wir sie auf die Basiszeitlinie, entfernen einmalige Ausschläge und wenden konservative Fortschreibungsannahmen an, bis eine bessere Überprüfung verfügbar ist.

Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, darunter stichprobenweise durchschnittliche Verkaufspreise nach Darreichungsform, etwa Tabletten, Pulver, Sirupe, Öle und topische Präparate, multipliziert mit Volumenproxys, gefolgt von Kanalprüfungen zu typischen Margen und Rabatten. Wichtige Modelleingaben umfassen die Verschiebung des Anteils hin zu Online- und Direct-to-Consumer-Kanälen, Mixveränderungen zwischen klassischen und proprietären Produkten, Preisänderungen nach Packungsgröße und die Rate der Verbraucherakzeptanz für Wellness und präventive Nutzung.

Für die Prognose wird eine Szenarioanalyse um einen zentralen Fall herum eingesetzt, da politische Unterstützung, Formalisierung und Verbraucherpräferenzen sich schneller bewegen können als eine einfache Trendlinie. Die Wachstumsannahmen werden an die Erwartungen der primären Befragten zu Preisentwicklung, Kanalexpansion und Nutzung angepasst und dann konsistent über den Prognosezeitraum angewendet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Indikatoren hinweg validiert, damit keine einzelne Quelle die endgültige Zahl bestimmt. Wir führen Varianzprüfungen nach Kategorie und Kanal durch, vergleichen die implizierten Pro-Kopf-Ausgaben mit angemessenen Grenzwerten und überprüfen Jahr-für-Jahr-Sprünge, um zu bestätigen, dass sie mit realen Marktereignissen und nicht mit Modellrauschen übereinstimmen.

Vor der Freigabe durchläuft das Modell und seine Annahmen mehrstufige Analystenprüfungen, und Befragte werden erneut kontaktiert, wenn große Abweichungen bei Preisgestaltung, Mix oder Kanalverteilung auftreten. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, falls wesentliche Ereignisse die Nachfrage oder Preisgestaltung erheblich verändern, und eine abschließende Überprüfung vor Lieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den indischen Ayush- und Alternativmedizinmarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für diesen Bereich zu sehen, da jeder Herausgeber die Grenze zwischen verpackten Produkten und Dienstleistungserbringung anders zieht, unterschiedliche Zeitpunkte für die Währungsumrechnung verwendet und möglicherweise unterschiedliche Annahmen darüber trifft, wie sich Preise verändern, wenn Käufer zwischen Kanälen wechseln.

Wenn Preisspannen anhand aktueller Packungsgrößen und Kanalrabatte aktualisiert werden und die USD-Umrechnung konsistent auf die Zeitlinie des Basisjahres angewendet wird, bevor sie mit Mix- und Darreichungsformverteilungen abgeglichen wird, reduziert Mordor Intelligence Schwankungen, die durch einmalige Werbeaktionen und schnell wachsende Online-Verkäufe entstehen können.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,87 Mrd. USD (2025) | |

| Branchenförderagentur A | 24,00 Mrd. USD (2024) | Wird oft als breite Sektor-Schlagzeile präsentiert und kann Produkt- und Dienstleistungsaktivitäten ohne stabile Trennung vermischen, und kann empfindlich gegenüber dem gewählten Bezugsjahr und dem Zeitpunkt der Währungsumrechnung sein. |

| Globaler Forschungsverlag B | 5,60 Mrd. USD (2024) | In der Regel auf eine engere Definition von Komplementär- und Alternativmedizin begrenzt, was verpackte AYUSH-Produktverkäufe und einige Einzelhandelskanäle, die in breiteren AYUSH-Erhebungen erfasst werden, unterzählen kann. |

Die Spannbreite ergibt sich hauptsächlich daraus, was gezählt wird, wie Dienstleistungen im Vergleich zu verpackten Produkten behandelt werden und wann Preis- und Währungsannahmen für das Jahr festgelegt werden. Indem die Schritte nachvollziehbar auf klare Marktsignale und wiederholbare Prüfungen zurückgeführt werden, bleibt die resultierende Größe praktikabel für die Planung und für die Verfolgung von Veränderungen im Zeitverlauf.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Indien AYUSH- und Alternativmedizin-Markt bis 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 bei einer CAGR von 6,66 % einen Wert von 36,62 Milliarden USD erreicht.

Welches System dominiert heute den Sektorumsatz?

Ayurveda führt mit einem Anteil von 71,10 % am Umsatz 2025.

Welche Produktkategorie expandiert am schnellsten?

Körperpflege & Kosmezeuten wachsen bis 2031 mit einer CAGR von 10,63 %.

Wie gestaltet E-Commerce den Vertrieb?

Online- und D2C-Plattformen, die mit einer CAGR von 15,68 % wachsen, machen nun ein Viertel des gesamten Branchenabsatzes aus.

Welche politische Änderung hat den Versicherungszugang ausgeweitet?

Im April 2024 verpflichtete die Versicherungsaufsichts- und Entwicklungsbehörde alle Krankenversicherungspläne zur Erstattung von 170 AYUSH-Verfahren.

Warum ist das WHO-GCTM für Exporte bedeutsam?

Die globalen Sicherheits- und Wirksamkeitsprotokolle des Zentrums erleichtern Zulassungsgenehmigungen im Ausland und steigern die Exportdynamik.

Seite zuletzt aktualisiert am: