Größe und Marktanteil des In-Situ-Hybridisierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

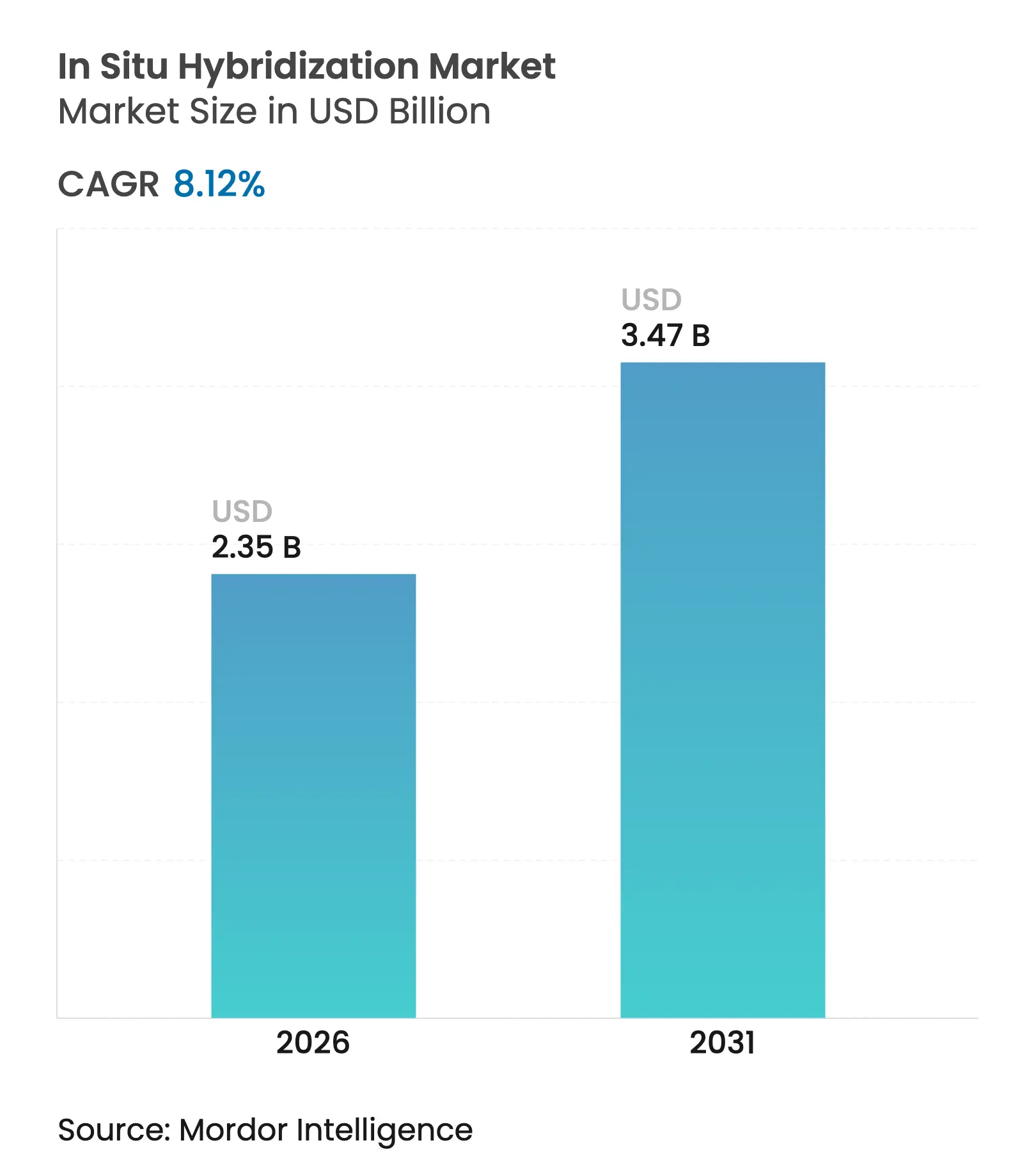

| Marktgröße (2026) | 2.35 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

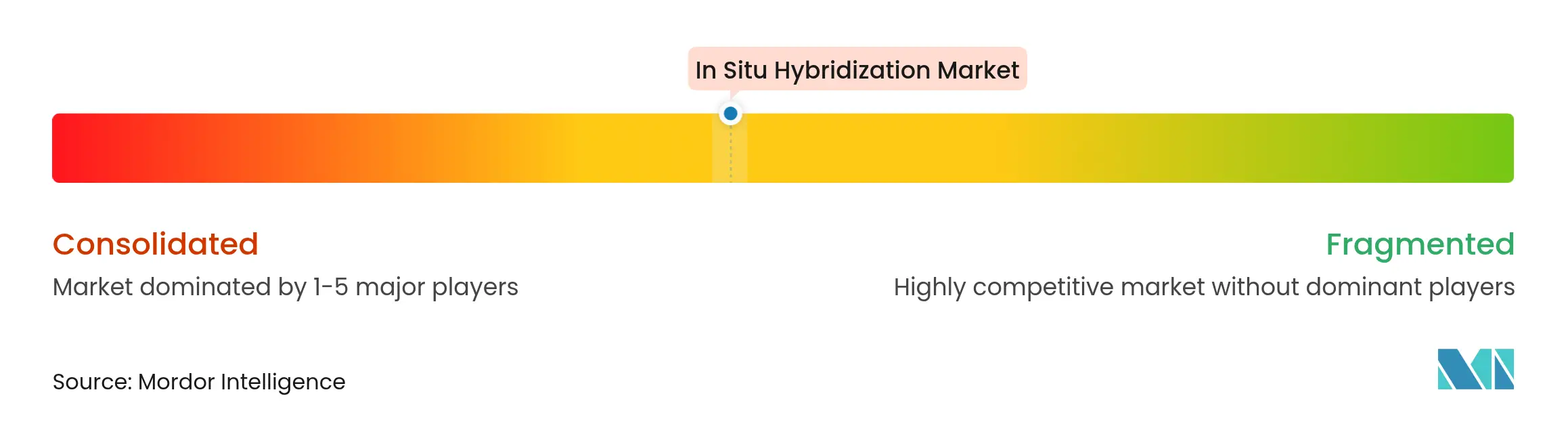

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des In-Situ-Hybridisierungsmarktes von Mordor Intelligence

Die Marktgröße der In-Situ-Hybridisierung wurde im Jahr 2025 auf USD 2,17 Milliarden geschätzt und soll von USD 2,35 Milliarden im Jahr 2026 auf USD 3,47 Milliarden bis 2031 wachsen, mit einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031).

Der Aufschwung ist auf Präzisionsmedizinprogramme zurückzuführen, die auf räumliche Genomik angewiesen sind, um Diagnostik in den Bereichen Onkologie, Infektionskrankheiten und Neurowissenschaften zu leiten. Die regulatorische Unterstützung wächst; die FDA-Entscheidung von 2025, ISH-Testsysteme von Klasse III auf Klasse II herabzustufen, beseitigt eine kostspielige Marktzulassungshürde und ermöglicht schnellere Produkteinführungen. Eine hohe Krankheitsprävalenz, insbesondere bei Krebs, hält die Testvolumina hoch, während KI-gestützte Bildanalyse die Durchlaufzeiten und Arbeitskosten senkt. Steigende Investitionen in räumliche Transkriptomik-Plattformen und automatisierte Objektträgerprozessoren verstärken die Akzeptanz, und die Nachfrage nach Verbrauchsmaterialien steigt parallel, da neue RNA-ISH-Sondenchemien routinemäßig ältere Reagenzien ersetzen. Der Asien-Pazifik-Raum expandiert am schnellsten, da nationale Genomikpläne die Erstattungspolitik neu gestalten und die Testakzeptanz steigern.

Wichtigste Erkenntnisse des Berichts

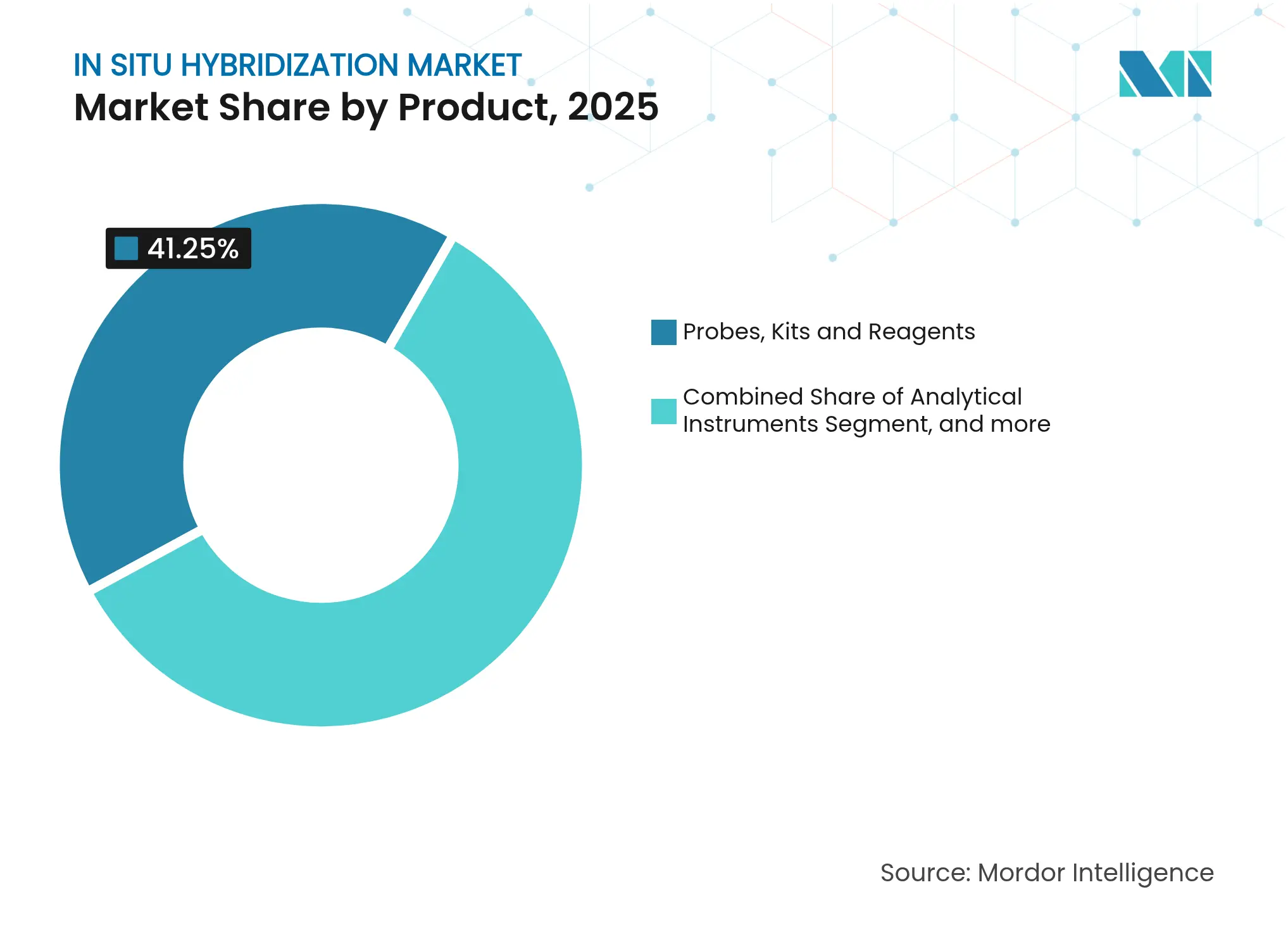

- Nach Produkttyp führten Sonden, Kits und Reagenzien im Jahr 2025 mit einem Umsatzanteil von 41,25 %; für dieses Verbrauchsmaterialsegment wird eine Expansion mit einer CAGR von 10,29 % bis 2031 prognostiziert.

- Nach Technik dominierte die Fluoreszenz-ISH im Jahr 2025 mit 60,45 % des In-Situ-Hybridisierungsmarktanteils, während amplifizierte RNA-ISH-Plattformen voraussichtlich mit einer CAGR von 12,95 % bis 2031 wachsen werden.

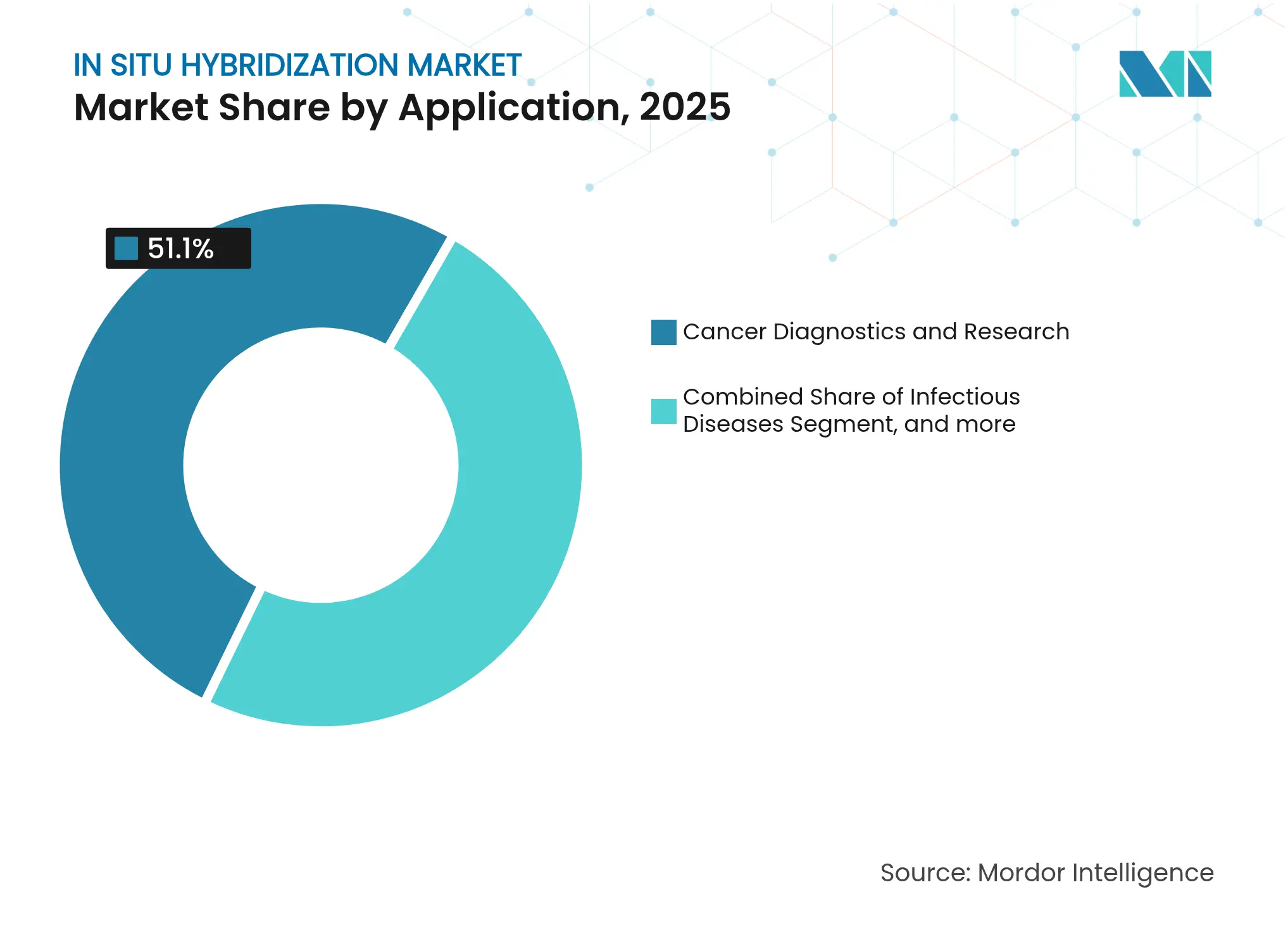

- Nach Anwendung erfasste die Krebsdiagnostik im Jahr 2025 51,10 % der Marktgröße der In-Situ-Hybridisierung; Neurowissenschaftsanwendungen sollen zwischen 2026 und 2031 mit einer CAGR von 13,20 % zunehmen.

- Nach Endnutzer hielten Diagnostiklabore im Jahr 2025 44,05 % des Umsatzes, während akademische und Forschungsinstitute mit einer CAGR von 11,05 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 36,35 % am globalen Umsatz; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 12,05 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im In-Situ-Hybridisierungsmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Belastung durch Krebs, Infektions- & Erbkrankheiten | +2.1% | Global, höher in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Begleitdiagnostika & Präzisionsonkologie | +1.8% | Nordamerika & EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei automatisierten, multiplex RNA-ISH-Plattformen | +1.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Investitionsboom in räumliche Genomik & Transkriptomik-Workflows | +1.2% | Nordamerika & EU, aufstrebend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildanalyse beschleunigt den ISH-Durchsatz | +0.9% | Global, konzentriert in Hochtechniksystemen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Point-of-Care-ISH-Kits für dezentralisierte Tests | +0.6% | Global, einflussreich in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Krebs, Infektions- & Erbkrankheiten

Die globale Krebsinzidenz übersteigt nun jährlich 20 Millionen Neuerkrankungen und intensiviert die Nachfrage nach räumlich aufgelösten Biomarker-Tests, die eine zielgerichtete Therapie leiten. Großangelegte Genomprogramme, wie das britische 100.000-Genome-Projekt und Japans Aktionsplan für die Gesamtgenomanalyse, integrieren die gewebebasierte RNA-Lokalisierung in klinische Arbeitsabläufe und bestätigen die In-Situ-Hybridisierung als diagnostisches Frontline-Instrument.[1]Hui Han, „Nationale Maßnahmen zur Krebsgenomik”, Cancer Biology & Medicine, cancerbiomed.org Die Pandemievorbereitungsrahmen der WHO für Mpox identifizieren die Gewebe-ISH ebenfalls als kritische Nachweismethode und unterstreichen ihre Relevanz für Infektionskrankheiten.[2]Seema Lakdawala, „Fortschritte bei der Mpox-Erkennung”, Nature Communications, nature.com Programme zu genetischen Erkrankungen schreiben zunehmend gewebespezifisches RNA-Mapping vor, um phänotypische Variation zu verstehen, was die Testvolumina weiter steigert. Längere Lebensspannen und weit verbreitete Screening-Initiativen bringen mehr Frühstadiumsläsionen in Pathologielabore und fördern die routinemäßige Akzeptanz hochempfindlicher Sonden. Diese sich überschneidenden Dynamiken stellen sicher, dass der In-Situ-Hybridisierungsmarkt über das Jahrzehnt hinweg einen robusten Wachstumspfad beibehält.

Wachsende Akzeptanz von Begleitdiagnostika & Präzisionsonkologie

Der Schwenk zur Präzisionsonkologie ist deutlich erkennbar, da Kostenträger eine Biomarker-Bestätigung verlangen, bevor sie viele zielgerichtete Medikamente erstatten. Duale ISH-IHC-Workflows, die gleichzeitig RNA- und Proteinmarker nachweisen, gewinnen an Bedeutung und ermöglichen die gleichzeitige Bestätigung der Genexpression und Signalwegaktivierung auf demselben Objektträger. Die FDA-Zulassungen für kombinierte Gesamtexom- und Transkriptom-Assays stärken die klinische Erwartung, dass ein einzelner Test umfassende Genomeinblicke liefert.[3]Food and Drug Administration, „Neuklassifizierung von In-Situ-Hybridisierungsgerätesystemen”, fda.gov Kommerzielle Allianzen, wie die QIAstat-Dx-Partnerschaften von QIAGEN mit AstraZeneca, integrieren ISH-Sonden in Multiplex-Kartuschen, sodass Onkologen bei der ersten Beratung auf Ergebnisse reagieren können. Nettoeffekt: Der In-Situ-Hybridisierungsmarkt profitiert von einem wachsenden Pro-Test-Wert, da Labore von Einzel-Gen-FISH-Panels auf Multi-Ziel-RNA-ISH-Kits umstellen.

Technologische Fortschritte bei automatisierten, multiplex RNA-ISH-Plattformen

Die Automatisierung verändert die Arbeitsabläufe im Labor. Roches BenchMark ULTRA verarbeitet bis zu 120 Objektträger über Nacht und ermöglicht kontinuierliches Beladen, wodurch die Durchlaufzeit von Tagen auf Stunden verkürzt wird. Bio-Technes proteasefreies RNAscope bewahrt die Morphologie und ermöglicht gleichzeitige RNA-Protein-Messung, wodurch Artefakte aus harten Vorbehandlungsschritten eliminiert werden. Chemien der nächsten Generation wie FISHnCHIPs steigern das Signal-Rausch-Verhältnis um das 20-Fache und machen Transkripte sichtbar, die zuvor unterhalb der Nachweisschwellen lagen. DART-FISH, das in der Lage ist, Tausende von Genen an einem Tag zu profilieren, überführt die räumliche Transkriptomik in den Laboralltag. Durch die Reduzierung der manuellen Bearbeitungszeit und die Steigerung der Multiplexing-Kapazität fördern diese Geräte wiederkehrende Sondenverkäufe und erweitern klinische Indikationen, was die Expansion des In-Situ-Hybridisierungsmarktes unterstützt.

Investitionsboom in räumliche Genomik & Transkriptomik-Workflows

Investoren sehen räumliche Biologie an der Grenze von der Entdeckung zur klinischen Notwendigkeit. 10X Genomics allein hat über USD 1 Milliarde in Forschung und Entwicklung investiert, um seine Xenium In-Gewebe-Sequenzierungsplattform zu kommerzialisieren und eine große installierte Basis nur drei Jahre nach der Markteinführung aufzubauen. Leica Biosystems' Beteiligung an Indica Labs verbindet Ganzobjektträger-Scanner mit KI-Analytik und demonstriert den Drang, Hardware, Verbrauchsmaterialien und Software in einem Ökosystem zu integrieren. Agilents USD 925 Millionen BIOVECTRA-Akquisition stärkt die Oligonukleotid-Herstellung und gewährleistet die Sondenverfügbarkeit für wachstumsstarke Nutzer. Brukers Übernahme von NanoString integriert nCounter- und CosMx-Ressourcen in ein breiteres Biowissenschaftsunternehmen und bietet Kunden einen einzigen Anbieter für Probenvorbereitung, Hybridisierung und Bildgebung. Diese Kapitalströme legitimieren räumliche Omik als grundlegende diagnostische Infrastruktur und lenken neue Nutzer zum In-Situ-Hybridisierungsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an qualifizierten Molekularpatologen & Zytogenetikern | -1.4% | Global, am stärksten in ländlichen & Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortgeschrittene ISH-Instrumente & Sonden | -1.1% | Global, einflussreich in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei multiplex klinischen ISH-Assays | -0.8% | Variiert je nach Rechtssystem | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch sequenzierungsbasierte räumliche Omik-Plattformen | -0.7% | Entwickelte Märkte mit fortschrittlicher Sequenzierungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Molekularpatologen & Zytogenetikern

Weniger als 14 Pathologen pro Million Einwohner versorgen die globale Patientenbasis, und Pensionierungen übersteigen in jeder Region die Zahl der Auszubildenden. Die ASCP-Umfrage verzeichnete Vakanzenquoten von über 8 % in Zytologie- und Molekularlaboren, was den Durchsatz für hochkomplexe Tests gefährdet. Die ISH-Interpretation stützt sich auf feingranulare Mustererkennung und Kenntnisse über Signalamplifikationsartefakte – Kompetenzen, die in allgemeinen pathologischen Weiterbildungen selten vermittelt werden. Während die Automatisierung die Färbezeit verkürzt, erfordert die abschließende Fallunterzeichnung weiterhin akkreditierte Fachleute. Personalengpässe verlangsamen die Einführung neuer ISH-Panels in Laboren und dämpfen das Wachstum, selbst wenn die Instrumentenkapazität im In-Situ-Hybridisierungsmarkt steigt.

Hohe Kosten für fortgeschrittene ISH-Instrumente & Sonden

Vollautomatisierte Objektträgerprozessoren haben Preisschilder von über USD 500.000, und Multiplex-Sondensätze können USD 200 pro Objektträger übersteigen, was für mittelgroße Labore erhebliche Einstiegshürden schafft. Die Erstattung hinkt der Produktinnovation hinterher; US-amerikanische Molekularlabore berichten von 90-tägigen Zahlungszyklen und häufigen Anspruchsablehnungen für komplexe Panels. NIH-Leitlinien fordern Entwickler nun auf, regulatorische und Zahlungsstrategien frühzeitig aufeinander abzustimmen, und heben das finanzielle Risiko ebenso wie die technische Machbarkeit hervor (nih.gov). Aufkommende Point-of-Care-Systeme senken die Investitionskosten, schränken jedoch die Multiplex-Kapazität ein und begrenzen den Umsatz pro Test. Ohne Kostendämpfungsmaßnahmen wird die Preishürde den In-Situ-Hybridisierungsmarkt weiterhin belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern Marktführerschaft

Die wiederkehrende Reagenzialnachfrage verankert das Wachstum. Sonden, Kits und Reagenzien hielten 2025 einen Umsatzanteil von 41,25 % und sollen eine CAGR von 10,29 % verzeichnen, was kontinuierliche Neugestaltungszyklen widerspiegelt, die Kataloge alle 18–24 Monate aktualisieren. Der In-Situ-Hybridisierungsmarkt ist auf diese Verbrauchsmaterialien für annuitätenähnliche Umsätze angewiesen, da jede neue onkologische Leitlinie typischerweise ein aktualisiertes Panel hervorbringt, das neuartige Sondensätze erfordert. Bio-Technes RNAscope-Serie, die in mehr als 12.000 Publikationen zitiert wird, demonstriert den Magneteffekt validierter Sondenchemie auf Laborentscheidungen.

Instrumentenverkäufe folgen, aber in einem gleichmäßigeren Tempo. Automatisierte Färbegeräte, Hybridisierungsöfen und Fluoreszenzmikroskope spiegeln Austauschzyklen von fünf bis sieben Jahren wider, was das Stückvolumen begrenzt. Software- und Analysedienstleistungen expandieren jedoch am schnellsten innerhalb des Gerätebündels, da Labore Cloud-Bildanalysepakete abonnieren, anstatt Dauerlizenzlizenzen zu erwerben. Diese Abonnementgebühren diversifizieren die Anbietereinnahmen und puffern teilweise die Preiserosion älterer Hardwarelines im In-Situ-Hybridisierungsmarkt.

Nach Technik: FISH bleibt Anker, während RNA-ISH aufsteigt

Die Fluoreszenz-ISH behielt im Jahr 2025 60,45 % des In-Situ-Hybridisierungsmarktanteils aufgrund etablierter Laborprotokolle und jahrzehntelanger Kompetenzprüfungsdaten. Sie bleibt der bevorzugte Assay für HER2- und ALK-Umlagerungen bei Brust- und Lungenkrebs und sichert eine stabile Basis an onkologischen Testvolumina. Amplifizierte RNA-ISH-Formate wachsen jedoch mit einer CAGR von 12,95 %, da sie Expressionen anstatt rein strukturelle Veränderungen kartieren und dem Biomarker-Wechsel hin zu transkriptomischen Signaturen entsprechen. FISHnCHIPs- und HCR-Chemien liefern 20-fache Empfindlichkeitssteigerungen und veranlassen mehr Labore, RNA-Panels für Tumore mit geringer Transkriptmenge einzuführen. Da die Multiplex-Kapazitäten auf Hunderte steigen, bewegen sich RNA-ISH-Plattformen über die Forschungsnutzung hinaus zur klinischen Entscheidungsunterstützung und stärken ihren Anteil im In-Situ-Hybridisierungsmarkt.

Die chromatogene ISH nimmt Nischenrollen ein, wo Hellfeld-Mikroskope dominieren, insbesondere in kommunalen Krankenhäusern ohne Fluoreszenz-Scanner. In-situ-Sequenzierung, obwohl noch im Frühstadium, lockt Hochbudget-Zentren an, die offene Genentdeckung schätzen. Anbieter bündeln nun Mikrofluidik- und Barcodierung-Kits, reduzieren den experimentellen Aufwand und bereiten den Boden für zukünftige klinische Erstattung vor.

Nach Anwendung: Krebsdiagnostik dominiert, Neurowissenschaften beschleunigen sich

Krebstests generierten im Jahr 2025 51,10 % des Umsatzes und zeigen ein stetiges Volumenwachstum, da mehr Tumortypen biomarkergebundene Therapien erhalten. Roches VENTANA Kappa/Lambda Dual-RNA-ISH-Assay, 2025 von der FDA zugelassen, vereinfachte die B-Zell-Lymphom-Typisierung auf einem Objektträger, reduzierte Biopsiewiederholungen und verstärkte die Laborabhängigkeit von Multi-Ziel-Panels sowie die In-Situ-Hybridisierungsmarktgröße im Bereich Onkologie.

Die Neurowissenschaften haben das schnellste Wachstumssegment mit einer CAGR von 13,20 %. Gesamthirn-Kartierungsstudien stützen sich nun auf Multiplex-ISH in Kombination mit Gewebeklärung, um zelltypspezifische Expression über kortikale Schichten hinweg zu lokalisieren. Techniken wie MERFISH entschlüsseln Entwicklungsgradienten und krankheitsbedingte Schaltkreisstörungen auf Einzelzell-Ebene. Förderagenturen reservieren zunehmend Mittel für räumliche Hirnatlanten und zwingen Kernlabore, in Hochplex-RNA-ISH-Instrumente zu investieren. Panels für Infektionskrankheiten und vererbte Störungen haben eine stabile Nachfrage, aber ihr Wachstum neigt zu Regionen, die Neugeborenen-Screening-Mandate verfolgen, anstatt blockbusterartige Mengenverschiebungen.

Nach Endnutzer: Diagnostiklabore führen, Wissenschaft skaliert schnell

Diagnostiklabore erfassten 44,05 % der Ausgaben für Reagenzien und Instrumente im Jahr 2025, da Gemeinschaftskrankenhäuser ISH in routinemäßige Dienstleistungslinien integrieren. Hoher Testdurchsatz belohnt die Automatisierung, wobei Mehrobjektträger-Lader die Durchlaufzeiten auf weniger als acht Stunden verkürzen. Dennoch zwingen Personalengpässe Labore dazu, auf KI-Software zu setzen, die Bilder vorklassifiziert und Grenzfälle zur menschlichen Überprüfung kennzeichnet, was die Konsistenz verbessert und gleichzeitig die Personalbudgets streckt.

Akademische und Forschungsinstitute wachsen mit einer CAGR von 11,05 %, da räumliche Transkriptomik auf die Liste der wesentlichen Ausrüstungen für Kernlabore kommt. Förderagenturen betrachten Multiplex-ISH nun als komplementär zur Einzelzell-RNA-Seq und ermutigen Labore zur Kreuzvalidierung von Expressionsmustern. Diese Käufe gehen oft der Technologiediffusion in benachbarte Diagnostiklabore voraus und säen effektiv zukünftige Nachfrage im In-Situ-Hybridisierungsmarkt. Pharma- und Biotechunternehmen setzen inzwischen Plattforminstrumente in translationalen Programmen ein, um Arzneimittelziele zu validieren und Begleitbiomarker-Assays zu entwickeln, was die Anbieter-Pipelines für Serviceverträge und benutzerdefiniertes Sondendesign erweitert.

Geografische Analyse

Nordamerika behielt 2025 die führende regionale Position mit 36,35 % des globalen Umsatzes. Weitreichende Krankenversicherungsabdeckung für molekulare Onkologie, umfangreiche Biopharma-Pipelines und die Herabstufung von ISH-Systemen durch die FDA sichern einen stetigen Instrumentenaustausch. Akademisch-industrielle Cluster in Boston und der Bay Area fördern kontinuierliche Sondeninnovation, während NIH-Förderungen die Methodenentwicklung finanzieren. Erstattungsaudits durch Medicare Administrative Contractors verlangsamen jedoch den Cashflow für kleinere Labore, was einige dazu veranlasst, hochplex-Panels auszulagern, anstatt in Vor-Ort-Kapazitäten zu investieren.

Europa rangiert an zweiter Stelle, verankert durch Deutschland, das Vereinigte Königreich und Frankreich. Nationale Krebspläne knüpfen den Medikamentenzugang an den validierten Biomarker-Status und erhöhen die Sondennutzung. Die EU-Verordnung über In-vitro-Diagnostika harmonisiert die Marktzulassung, und Krankenhausausschreibungen spezifizieren zunehmend KI-fähige Scanner, was die Dienstleistungsseite des In-Situ-Hybridisierungsmarktes verstärkt. Budgetobergrenzen belasten jedoch mittlere Krankenhäuser; viele verlassen sich für Multiplex-RNA-ISH auf regionale Referenzlabore, während sie Einzel-Plex-FISH lokal behalten.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 12,05 %. China skaliert bundesweites Genomik-Screening für Lungen-, Magen- und Darmkrebs und investiert in die lokale Sondenherstellung, senkt Stückkosten und stimuliert den Inlandsabsatz von Instrumenten. Japans Aktionsplan für die Gesamtgenomanalyse sieht Mittel für Transkriptomikdiagnostik vor und katalysiert den klinischen Einsatz automatisierter RNA-ISH-Systeme. Indiens Biotechnologiecluster in Bengaluru und Hyderabad ziehen Risikokapital für Point-of-Care-ISH-Kits an, die auf Tuberkulose- und HPV-Screening abzielen. Der Mangel an Pathologen außerhalb von Städten der ersten Kategorie und fragmentierte Erstattungsprogramme dämpfen jedoch die absolute Akzeptanzrate.

Wettbewerbslandschaft

Der In-Situ-Hybridisierungsmarkt ist mäßig konsolidiert. Die global führenden Unternehmen im In-Situ-Hybridisierungsmarkt sind Abnova Corporation, Agilent Technologies Inc., F. Hoffmann-La Roche Ltd, Biocare Medical LLC., Genemed Biotechnologies Inc., Thermo Fisher Scientific Inc., Biogenex Laboratories, Zytomed Systems GmbH, Creative Bioarray und Bio SB Inc. Thermo Fisher Scientific, Roche und Abbott nutzen breite Biowissenschaftsportfolios, um Probenvorbereitung, Hybridisierung und Bildgebung mit Datenanalytik zu bündeln. Roche vermarktet die BenchMark-Instrumentenfamilie gemeinsam mit seiner NAVIFY Digital Pathology-Suite und integriert KI-Befunde im Laborinformationssystem, um die Kundenbindung zu stärken.

Disruptive Markteinsteiger konzentrieren sich auf hochplex räumliche Biologie. Bio-Technes Advanced Cell Diagnostics verteidigt sein RNAscope-IP aggressiv und arbeitet mit Leica Biosystems zusammen, um Objektträger-Scanner zu integrieren. 10X Genomics investiert jährlich mehr als USD 300 Millionen in Xenium-Roadmap-Updates und fügt Gesamtexom-Erweiterungspanels hinzu, die konventionelle Multiplex-FISH bedrohen. Brukers Akquisition von NanoString im Jahr 2024 bündelt nCounter-Expressionsprofilierung mit CosMx räumlicher Bildgebung und drängt etablierte Anbieter, die Pipeline-Erneuerungszyklen zu beschleunigen.

Chancen in unterversorgten Märkten liegen in kostensensiblen Märkten. Mehrere chinesische Anbieter liefern kompakte Tischgeräte für Färbung unter USD 60.000 und arbeiten mit Reagenzien-OEMs zusammen, um die Verbrauchsmaterialmargen wettbewerbsfähig zu halten. Europäische Start-ups verfolgen vollständig geschlossene Mikrofluidik-Kartuschen, die die Biosicherheitsanforderungen reduzieren und regionale Kliniken ohne komplexe Laborinfrastruktur ansprechen. Strategische Allianzen, Technologielizenz-Swaps und Rechtsstreitigkeiten über Amplifikationschemien signalisieren ein aktives IP-Schlachtfeld, das die Wettbewerbsdynamik bis 2030 prägen wird.

Marktführer der In-Situ-Hybridisierungsbranche

F. Hoffmann-La Roche Ltd.

Genemed Biotechnologies, Inc.

Agilent Technologies Inc.

Biocare Medical LLC

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Molecular Instruments (MI), ein Vorreiter in der Bioimaging-Technologie, gibt stolz eine wegweisende Leistung in der Präzisionsdermatologie bekannt. In Zusammenarbeit mit der Abteilung für Dermatologie an der Yale School of Medicine hat MI erfolgreich neuartige laborentwickelte Tests (LDTs) unter Nutzung seiner proprietären HCR™ Pro RNA-In-situ-Hybridisierungs-(RNA-ISH)-Plattform entwickelt und implementiert.

- Januar 2025: Roche erhielt die FDA-Zulassung für den VENTANA Kappa und Lambda Dual-ISH-mRNA-Sonden-Cocktail, den ersten klinisch zugelassenen In-situ-Hybridisierungstest zur Bewertung von B-Zell-Lymphom-Subtypen. Der Test kann über 60 B-Zell-Lymphom-Subtypen auf einem einzigen Gewebe-Objektträger auswerten, reduziert den Bedarf an mehreren Biopsien und verbessert die diagnostische Genauigkeit für hämatopathologische Anwendungen.

Globaler Berichtsumfang des In-Situ-Hybridisierungsmarktes

Gemäß dem Umfang des Berichts handelt es sich um eine Technik, die eine präzise Lokalisierung eines spezifischen Abschnitts von Nukleinsäure innerhalb eines histologischen Schnittes ermöglicht. Es handelt sich um eine Labortechnik zur Lokalisierung einer DNA- oder RNA-Sequenz in einer biologischen Probe.

Der In-Situ-Hybridisierungsmarkt ist segmentiert nach Produkt (Analyseinstrumente, Kits und Reagenzien, Software und Dienstleistungen sowie andere Produkte), Technik (Fluoreszenz-In-situ-Hybridisierung (FISH) und Chromogene In-situ-Hybridisierung (CISH)), Anwendung (Krebs, Infektionskrankheiten und andere Anwendungen), Endnutzer (Diagnostiklabore, Akademische und Forschungsinstitutionen sowie Auftragsforschungsorganisationen (CROs)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Analyseinstrumente |

| Sonden, Kits & Reagenzien |

| Software & Dienstleistungen |

| Andere Produkte |

| Fluoreszenz-ISH (FISH) |

| Chromogene ISH (CISH) |

| Amplifizierte RNA-ISH (HCR, RNAscope) |

| In-situ-Sequenzierung (ISS) |

| Krebsdiagnostik & -forschung |

| Infektionskrankheiten |

| Genetische & Seltene Erkrankungen |

| Neurologische & Entwicklungsbiologie |

| Andere Anwendungen |

| Diagnostiklabore |

| Akademische & Forschungsinstitute |

| Pharma-Biotech & Auftragsforschungsorganisationen |

| Veterinär- & Umweltlabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Analyseinstrumente | |

| Sonden, Kits & Reagenzien | ||

| Software & Dienstleistungen | ||

| Andere Produkte | ||

| Nach Technik | Fluoreszenz-ISH (FISH) | |

| Chromogene ISH (CISH) | ||

| Amplifizierte RNA-ISH (HCR, RNAscope) | ||

| In-situ-Sequenzierung (ISS) | ||

| Nach Anwendung | Krebsdiagnostik & -forschung | |

| Infektionskrankheiten | ||

| Genetische & Seltene Erkrankungen | ||

| Neurologische & Entwicklungsbiologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Diagnostiklabore | |

| Akademische & Forschungsinstitute | ||

| Pharma-Biotech & Auftragsforschungsorganisationen | ||

| Veterinär- & Umweltlabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist In-situ-Hybridisierung?

Es handelt sich um eine Labortechnik, die markierte DNA- oder RNA-Sonden verwendet, um spezifische Nukleinsäuresequenzen direkt in konservierten Gewebeschnitten zu lokalisieren, sodass Pathologen erkennen können, wo Gene oder Transkripte im Kontext der Zellarchitektur exprimiert werden.

Wie schnell wächst der In-Situ-Hybridisierungsmarkt?

Der Markt soll mit einer zusammengesetzten jährlichen Wachstumsrate von 8,12 % expandieren und von USD 2,35 Milliarden im Jahr 2026 auf USD 3,47 Milliarden bis 2031 steigen.

Welche Produktkategorie erzielt den größten Umsatz?

Sonden, Kits und Reagenzien führen mit 41,25 % des globalen Umsatzes, da jeder Test frische Sondensätze verbraucht und so einen stetigen, wiederkehrenden Nachfragestrom erzeugt.

Warum gewinnt RNA-ISH gegenüber dem traditionellen FISH an Bedeutung?

Amplifizierte RNA-ISH-Plattformen liefern höhere Empfindlichkeit und Multiplex-Kapazität mit bis zu 20-fachen Signalsteigerungen, was die gleichzeitige Detektion vieler schwach exprimierter Transkripte ermöglicht, die Einzel-Ziel-FISH häufig verfehlt.

Welche Region soll das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum weist die stärksten Aussichten mit einer prognostizierten CAGR von 12,05 % bis 2031 auf, angetrieben durch nationale Genomik-Initiativen in China und Japan sowie eine verbesserte diagnostische Infrastruktur in Indien und Südostasien.

Welche Faktoren könnten eine breitere Akzeptanz hemmen?

Ein globaler Mangel an ausgebildeten Molekularpatologen und die hohen Kapitalkosten für automatisierte ISH-Instrumente, die häufig USD 500.000 übersteigen, begrenzen weiterhin die Akzeptanz, insbesondere in ressourcenbeschränkten Laboren.

Seite zuletzt aktualisiert am: