Vyndaqel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.51 Milliarden US-Dollar |

| Marktgröße (2031) | 17.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vyndaqel-Marktanalyse von Mordor Intelligence

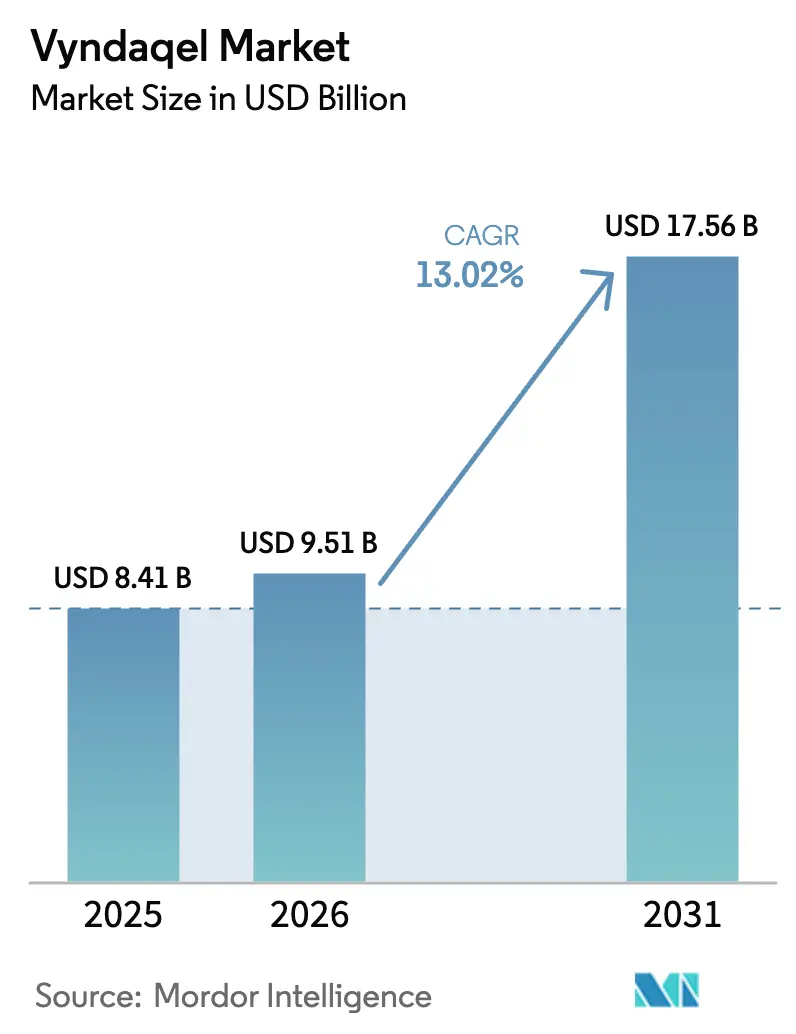

Die Vyndaqel-Marktgröße wird voraussichtlich von 8,41 Milliarden USD im Jahr 2025 auf 9,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,02 % über 2026–2031 17,56 Milliarden USD erreichen. Steigende Diagnoseraten, eine breitere Kostenerstattung und eine anhaltende Verlagerung von der palliativen Behandlung hin zur krankheitsmodifizierenden Therapie vergrößern kontinuierlich die behandelte Patientenpopulation. Pfizers Tafamidis zeigt dauerhafte Reduktionen bei kardiovaskulären Todesfällen und Krankenhausaufenthalten, was die Erstlinientherapie verankert und gleichzeitig eine frühere Überweisung an spezialisierte Amyloidose-Zentren fördert. Durchbruchsbezeichnungen für Wettbewerber der nächsten Generation, KI-gestützte Screeningverfahren, die den Diagnoseweg nun auf wenige Stunden verkürzen, und der rasche Aufbau von Exzellenzzentren beschleunigen gemeinsam die adressierbare Nachfrage. Der Wettbewerbsdruck steigt, da RNA-Interferenz-, Gen-Silencing- und Einzeldosis-CRISPR-Kandidaten die späten Entwicklungsphasen durchlaufen, doch diese Marktteilnehmer vertiefen auch das Marktbewusstsein und erweitern die therapeutischen Möglichkeiten. Die Akzeptanz seitens der Kostenträger verbessert sich schrittweise; die Medicare-Ausgaben haben sich zwischen 2019 und 2021 vervierfacht, und private Versicherer übernehmen wertbasierte Rahmenbedingungen, die hohe Listenpreise mit messbaren Ergebnisverbesserungen in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

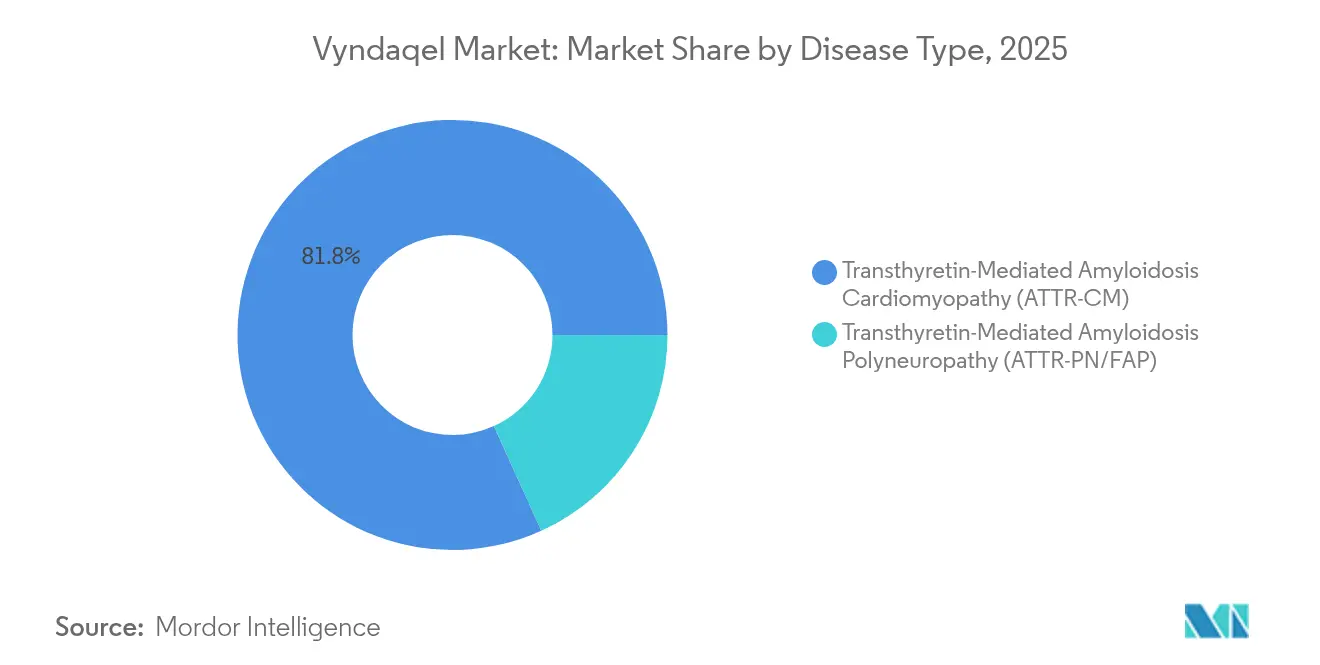

- Nach Krankheitstyp hielt ATTR-CM im Jahr 2025 einen Vyndaqel-Marktanteil von 81,78 %. ATTR-PN/FAP wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,12 % wachsen.

- Nach Patientenumfeld entfiel im Jahr 2025 ein Anteil von 67,95 % der Vyndaqel-Marktgröße auf die stationäre Versorgung. Die ambulante Behandlung wächst bis 2031 mit einer CAGR von 15,05 %.

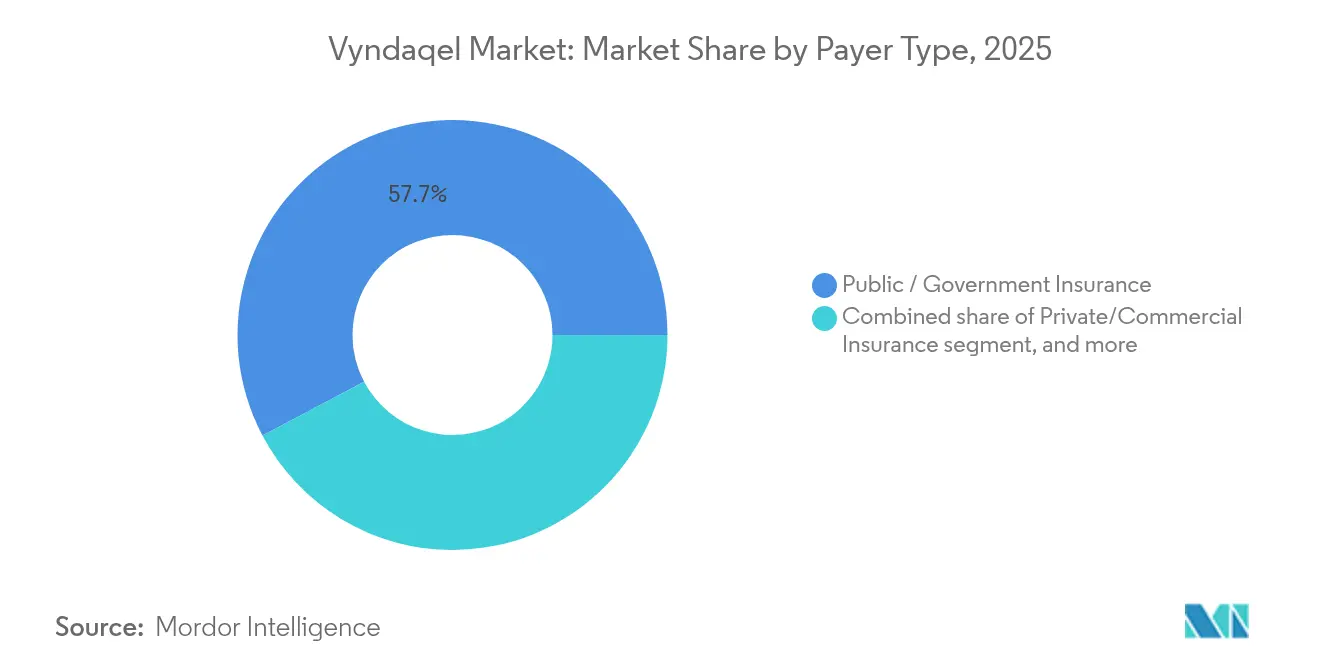

- Nach Kostenträgertyp machten öffentliche und staatliche Programme im Jahr 2025 57,74 % des Umsatzes aus. Private Versicherungen verzeichnen mit einer CAGR von 15,33 % bis 2031 das schnellste Wachstum.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 60,82 %. Online- und Spezialapotheken wachsen im Prognosezeitraum mit einer CAGR von 16,02 %.

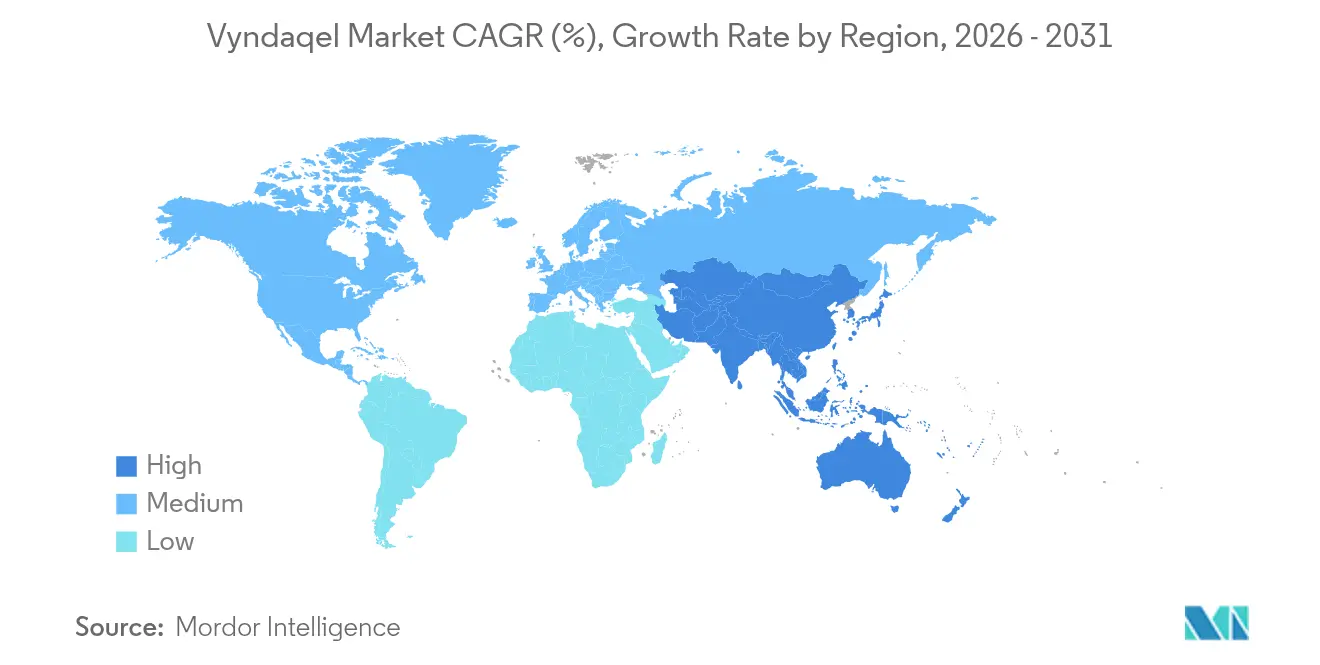

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,95 %. Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vyndaqel-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Krankheitsbewusstsein und Diagnoseraten | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen und Anreize für Arzneimittel gegen seltene Krankheiten | +2.1% | Vereinigte Staaten und Europäische Union | Kurzfristig (≤2 Jahre) |

| Günstige Kostenerstattungs- und Kostenteilungsrichtlinien | +1.9% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau spezialisierter Amyloidose-Behandlungszentren | +1.6% | Global, rascher Aufbau im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Aufkommende nicht-invasive Diagnosetechnologien | +1.4% | Frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende alternde Bevölkerung und kardiale Krankheitslast | +1.2% | Entwickelte Volkswirtschaften weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Krankheitsbewusstsein und steigende Diagnoseraten

In elektronische Patientenaktensysteme eingebettete Algorithmen des maschinellen Lernens identifizieren Hochrisikopatienten nun innerhalb von 12 Stunden – eine bemerkenswerte Beschleunigung im Vergleich zur historischen diagnostischen Verzögerung von 8,6 Jahren. Pfizer und akademische Kooperationspartner haben eine Sensitivität von 93 % beim Screening von Herzinsuffizienzakten berichtet, eine Leistung, die durch den ATTR-CM-Score der Mayo-Klinik gespiegelt wird, der Nicht-Spezialisten ein praktisches Triageinstrument bietet. Gentestkampagnen decken erbliche Varianten auf und erweitern den behandelbaren Pool über bisher bekannte Kohorten hinaus. Kontinuierliche medizinische Fortbildungsinitiativen für Kardiologen und Neurologen senken Fehldiagnoseraten, die früher mehr als ein Drittel der Fälle betrafen. Interessenvertretungsgruppen verstärken die Öffentlichkeitsarbeit in Regionen, in denen das Bewusstsein für Amyloidose noch gering ist, und stellen sicher, dass verbesserte Instrumente zu einer realen Identifizierung führen.

Regulatorische Zulassungen und Anreize für Arzneimittel gegen seltene Krankheiten

Eine siebenjährige Marktexklusivität in den Vereinigten Staaten und ein zehnjähriger Schutz in Europa bleiben starke Katalysatoren für Innovationen. Intellias CRISPR-Kandidat Nexiguran Ziclumeran erhielt 2025 den Status einer Regenerativen Medizin Fortgeschrittenen Therapie, was die Prüfzeiträume beschleunigt. Parallel dazu ließ Europa BridgeBios Acoramidis zu, den ersten nahezu vollständigen Stabilisator, der einen neuen Wirksamkeitsmaßstab setzt. Durchbruchstherapiebezeichnungen erstrecken sich nun auch auf Diagnostika wie den PET-Wirkstoff von Attralus, was das Engagement der Regulierungsbehörden im gesamten Versorgungskontinuum unterstreicht. Dennoch kündigt der bevorstehende Patentablauf für Tafamidis zwischen 2025 und 2026 den Eintritt von Generika an und bringt Kostenwettbewerb in ein Segment mit Premiumpreisen.

Günstige Kostenerstattungs- und Kostenteilungsrichtlinien

Patientenunterstützungsinitiativen mildern Erschwinglichkeitslücken: 35 % der Medicare-Tafamidis-Nutzer sind ausschließlich auf solche Programme angewiesen, und weitere 14 % kombinieren sie mit öffentlicher Deckung. Australiens Pharmaceutical Benefits Scheme hat kürzlich die Therapie für hereditäre Polyneuropathie aufgenommen und damit einen wichtigen Präzedenzfall für den Asien-Pazifik-Raum geschaffen. Die Eigenausgaben pro Medicare-Patient sind von 738,34 USD im Jahr 2019 auf 505,59 USD im Jahr 2021 gesunken, doch die absolute Belastung bleibt im Verhältnis zum Einkommen der Leistungsempfänger hoch. Die Inanspruchnahme durch private Kostenträger steigt zusammen mit ergebnisbasierten Verträgen, die die Kostenerstattung an funktionelle Verbesserungen knüpfen. Da die gesamten öffentlichen US-Ausgaben sich jährlich einer Milliarde USD nähern, intensivieren sich die wertbasierten Verhandlungen.

Ausbau spezialisierter Amyloidose-Behandlungszentren

Die Mayo-Klinik betreut nun mehr als 2.500 Fälle pro Jahr, während das Universitätsklinikum Heidelberg 1.500 behandelt, was die globale Skalierung von Expertenzentren veranschaulicht. Die Standards der Internationalen Kardio-Onkologie-Gesellschaft fördern multidisziplinäre Teams und gemeinsame Protokolle und reduzieren regionale Unterschiede bei den Behandlungsergebnissen. Die Exzellenzzentrumsbenennung der Cleveland Clinic fördert den Zugang zu Studien und eine standardisierte Versorgung, und das Nationale Amyloidose-Zentrum des Royal Free London richtet die Verschreibungspraxis an den NICE-Leitlinien aus. Der rasche Ausbau von Zentren im Asien-Pazifik-Raum spiegelt die steigende Diagnoserate wider; neu akkreditierte Einheiten in Japan, Südkorea und Australien schließen historische Versorgungslücken.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Therapiekosten und Bedenken hinsichtlich der Kosteneffizienz | -3.2% | Global, am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerbsfähige Pipeline alternativer Therapien | -2.1% | Entwickelte Märkte mit fortgeschrittenen Gesundheitssystemen | Kurzfristig (≤2 Jahre) |

| Begrenzte Diagnoseinfrastruktur in Entwicklungsregionen | -1.5% | Lateinamerika, Afrika, Teile Süd- und Südostasiens | Langfristig (≥4 Jahre) |

| Potenzielle Arzneimittelpreisverhandlungen und politischer Druck | -1.3% | Global, angeführt von US-amerikanischen und EU-Kostenträgern | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Bedenken hinsichtlich der Kosteneffizienz

ICER-Berechnungen zeigen, dass Tafamidis eine Preissenkung von 96 % gegenüber seinem Listenpreis von 268.000 USD benötigen würde, um traditionelle Kosteneffektivitätsschwellen zu erreichen. Die Medicare-Ausgaben stiegen von 141,8 Millionen USD im Jahr 2019 auf 655,9 Millionen USD bis 2021, eine Entwicklung, die politische Entscheidungsträger als nicht nachhaltig betrachten. Das US-Ministerium für Veteranenangelegenheiten erprobt Dosisoptimierungsprotokolle, die die Ausgaben senken könnten, ohne die Wirksamkeit zu beeinträchtigen. Die gesundheitsökonomische Bewertung wird durch begrenzte Lebensqualitätsmetriken für seltene Krankheiten erschwert, doch Kostenträger fordern klarere Belege für den Gegenwert. Diese Dynamiken befeuern den Druck für Risikoteilungsverträge und veranlassen viele Länder zur Erwägung von Referenzpreisen.

Wettbewerbsfähige Pipeline alternativer Therapien

Acoramidis erreichte eine Transthyretin-Stabilisierung von ≥90 % und senkte Mortalität sowie Krankenhausaufenthalte in Phase-3-Studien um 42 %, was die Erwartungen der Ärzte erhöht. Alnylams RNA-Interferenz-Wirkstoff Amvuttra erhielt im März 2025 die FDA-Zulassung mit einem Gesamtmortalitätsvorteil von 36 %, während Intellias Einzeldosis-CRISPR-Therapie eine 90-prozentige Reduktion des Serum-TTR-Spiegels erzielt und in Phase-3-Megastudien übergeht[1]New England Journal of Medicine, "CRISPR-Cas9 für Transthyretin-Amyloidose," nejm.org. Jede Modalität verspricht differenzierte Profile – weniger häufige Dosierung, tiefere Biomarker-Reaktion oder kuratives Ziel –, die das Tafamidis-Volumen erodieren könnten. Umgekehrt könnte eine breitere therapeutische Auswahl die behandelte Basis erweitern und so die Anteilsverwässerung für etablierte Marken teilweise ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: ATTR-CM-Dominanz treibt Marktführerschaft

ATTR-CM erwirtschaftete 81,78 % des Umsatzes im Jahr 2025, gestützt durch seine hohe Prävalenz in alternden Bevölkerungen und gut etablierte kardiologische Überweisungswege. Die Vyndaqel-Marktgröße für dieses Segment wird bis 2031 stetig steigen, da eine frühere Diagnose den berechtigten Pool vergrößert. Allein der Wildtyp-ATTR-CM betrifft weltweit rund 400.000 Personen und weist ein medianes unbehandeltes Überleben von 2–3,5 Jahren auf, was die Dringlichkeit einer Therapie unterstreicht. Hereditäre Phänotypen treten in jüngerem Alter auf und schaffen lebenslange Behandlungsverläufe, die die langfristige Umsatzstabilität unterstützen.

ATTR-PN/FAP wächst mit einer CAGR von 15,12 % dank RNA-Interferenz-Einführungen wie Amvuttra und Wainua, die beide neuronale Beeinträchtigungen adressieren. Genetisches Screening identifiziert nun routinemäßig Mutationen wie V30M und V122I und erweitert die Erkennung über historische Cluster hinaus. Nicht-invasive kardiale Szintigraphie differenziert auch kardiale von gemischten Phänotypen und leitet die Therapieauswahl. Infolgedessen verfolgen Ärzte einen stärker segmentierten Ansatz: Stabilisatoren bleiben das Kernstück bei reiner Kardiomyopathie, während Gen-Silencing-Wirkstoffe bei neuropathischen Fällen an Bedeutung gewinnen. Die kommerzielle Akzeptanz bei ATTR-PN ergänzt daher den ATTR-CM-zentrierten Vyndaqel-Markt, anstatt ihn zu kannibalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Patientenumfeld: Ambulante Verlagerung beschleunigt die Versorgungserbringung

Stationäre Einrichtungen machten im Jahr 2025 noch 67,95 % der Verabreichungen aus, was den Bedarf an Basismonitoring bei der Therapieeinleitung widerspiegelt. Der ambulante Anteil am Vyndaqel-Markt wächst jedoch rasch aufgrund der Bequemlichkeit der oralen Dosierung und standardisierter Protokolle, die eine gemeinschaftliche Nachsorge ermöglichen. Amyloidose-Zentren konfigurieren Infusionsräume um, um die routinemäßige Vutrisiran-Verabreichung zu unterstützen, während Betten für akute Dekompensation oder das Management komplexer Komorbiditäten vorbehalten bleiben.

Telemedizin und häusliche Überwachungsgeräte verlagern das Gleichgewicht weiter in Richtung ambulanter Versorgung. Patienten schätzen kürzere Anfahrtswege und Wartezeiten, während Leistungserbringer von niedrigeren Gemeinkosten innerhalb wertbasierter Vergütungsmodelle profitieren. Daten aus dem Gesundheitssystem zeigen, dass ein proaktives ambulantes Management Notaufnahmebesuche reduziert und damit die Unterstützung der Kostenträger stärkt. Da sich diese Effizienzgewinne akkumulieren, wird der Vyndaqel-Marktanteil der stationären Versorgung trotz des allgemeinen Nachfragewachstums voraussichtlich schrittweise zurückgehen.

Nach Kostenträgertyp: Akzeptanz durch private Versicherungen beschleunigt sich

Die öffentliche Deckung – hauptsächlich Medicare und Medicaid – lieferte 57,74 % des Umsatzes im Jahr 2025, da ATTR-CM auf ältere Erwachsene ausgerichtet ist. Die absolute Vyndaqel-Marktgröße, die durch staatliche Programme finanziert wird, wird aufgrund der demografischen Alterung weiter steigen, doch kommerzielle Kostenträger sind das schneller wachsende Segment. Arbeitgeberpläne erkennen Produktivitätsgewinne durch Symptomkontrolle an und integrieren Sonderregelungen für seltene Krankheiten, die die Genehmigung vereinfachen.

Ergebnisbasierte Verträge entstehen in den Vereinigten Staaten und Deutschland und knüpfen die Kostenerstattung an Verbesserungen beim Sechs-Minuten-Gehtest und die Reduktion von NT-proBNP. Patientenunterstützungsprogramme bleiben unverzichtbar, da sie hohe Zuzahlungen abfedern und die Abbruchraten niedrig halten. In Märkten mit niedrigem bis mittlerem Einkommen wird eine hybride Finanzierung, die gemeinnützige Stiftungen mit begrenzten staatlichen Subventionen kombiniert, immer häufiger und hebt schrittweise die Behandlungsdurchdringung an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Spezialapotheken transformieren Zugangsmodelle

Krankenhausapotheken behielten im Jahr 2025 einen Anteil von 60,82 %, da viele Zentren die Therapie vor Ort einleiten und ausgeben, um die komplexe Logistik zu bewältigen. Dennoch sind Spezialapotheken der am schnellsten wachsende Kanal und gewinnen Patienten, die Lieferung nach Hause und rund um die Uhr verfügbaren Support bevorzugen. Diese Verlagerung verbessert die Therapietreue und liefert Herstellern reichhaltigere Daten aus der realen Welt über dedizierte Hubs – Vorteile, die in einem wettbewerbsintensiven Umfeld Anklang finden.

Die Integrität der Kühlkette und REMS-konforme Beratungsprotokolle stellen Barrieren für Standard-Einzelhandelsgeschäfte dar, passen jedoch gut zur Infrastruktur von Spezialapotheken. In diese Kanäle integrierte digitale Apps erinnern Patienten daran, Tafamidis einzunehmen, Labortests zu planen und sich mit Pflegeberatern zu verbinden. Folglich ist der relative Vyndaqel-Marktanteil von Spezialapotheken bereit, im gesamten Prognosehorizont zu steigen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 41,95 %, unterstützt durch eine fortschrittliche Diagnoseinfrastruktur, starke akademisch-medizinische Zentrumsnetzwerke und eine breite Kostenerstattungsdeckung. Die US-Medicare-Ausgaben für Tafamidis stiegen von 141,8 Millionen USD im Jahr 2019 auf 655,9 Millionen USD im Jahr 2021, was einen starken Volumenanstieg unterstreicht. Kanada bietet eine nationalisierte Deckung über provinzielle Arzneimittellisten, während Mexiko neue Amyloidose-Kliniken aufbaut, wenn auch durch Budgetbeschränkungen limitiert. Führende nordamerikanische Einrichtungen wie die Mayo-Klinik und die Cleveland Clinic behandeln jährlich Tausende, führen entscheidende Studien durch und sind Pioniere bei der KI-basierten Früherkennung, die andere Regionen nachahmen.

Europa trägt einen erheblichen Anteil am Vyndaqel-Markt bei, verankert durch Spezialzentren in Deutschland und dem Vereinigten Königreich. Das Universitätsklinikum Heidelberg behandelt die größte Kohorte des Kontinents, während das Nationale Amyloidose-Zentrum des Vereinigten Königreichs den NICE-Leitlinien folgt, die Tafamidis für berechtigte Kardiomyopathiefälle auf die Arzneimittelliste setzen. BridgeBios Partnerschaft mit Bayer beschleunigt die Einführung von Acoramidis und nutzt die grenzüberschreitende regulatorische Harmonisierung Europas unter der EMA. Die Kostenerstattung ist im Allgemeinen umfassend, doch Budgetobergrenzen in Italien und Spanien könnten das Wachstum der Akzeptanz im Vergleich zu Deutschland oder Frankreich dämpfen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 14,32 % und fügt dem Vyndaqel-Markt bedeutende Volumina hinzu. Japans PMDA hat mehrere Wirkstoffe zugelassen und gibt Klinikern eine breite Auswahl, während die Aufnahme in Australiens Pharmaceutical Benefits Scheme für hereditäre Polyneuropathie einen wichtigen Präzedenzfall schafft. China kartiert die ATTR-Mutationsprävalenz und baut die nuklearmedizinische Kapazität aus, doch hohe Eigenausgaben begrenzen die unmittelbare Durchdringung. Indien, Südkorea und Taiwan bauen dedizierte Amyloidose-Kliniken und öffentlich-private Diagnoseprojekte auf. Da die Bevölkerungsalterung sich beschleunigt, wird der Beitrag des Asien-Pazifik-Raums zum globalen Umsatz trotz heterogener Kostenerstattungsumgebungen zunehmen.

Wettbewerbslandschaft

Pfizer erzielte 2023 3 Milliarden USD aus Tafamidis, doch die Exklusivität läuft ab Mai 2026 aus und lädt Generikawettbewerb ein. Unterdessen sicherte sich Alnylam im März 2025 die FDA-Zulassung für Amvuttra und wurde damit die erste RNA-Interferenz-Therapie für sowohl kardiomyopathische als auch neuropathische Manifestationen. Sein Mortalitätsvorteil von 36 % positioniert es als beeindruckenden Rivalen. BridgeBios Attruby erreichte Ende 2024 den Markt und meldete Erstquartalsumsätze von 36,7 Millionen USD, was die Analystenprognosen übertraf. Neue Marktteilnehmer teilen die Nachfrage nicht nur auf; sie verstärken die Aufmerksamkeit auf Transthyretin-Amyloidose und vergrößern den gesamten adressierbaren Markt.

Mechanistische Vielfalt ist nun ein prägendes Merkmal. Stabilisatoren wie Tafamidis und Acoramidis konkurrieren mit Gen-Silencing- und Gen-Editing-Modalitäten. Intellias CRISPR-Programm bietet das Potenzial einer Einzeldosis und stellt die Prämisse der chronischen Dosierung in Frage, die der Wirtschaftlichkeit von Stabilisatoren zugrunde liegt. Diagnostika sind Teil des Wettrüstens: Der PET-Bildgebungswirkstoff von Attralus erhielt die Durchbruchstherapiebezeichnung, was ihm einen beschleunigten Weg zum Markt verschafft und das kombinierte Behandlungs-Diagnose-Wertversprechen stärkt.

Strategische Allianzen nehmen zu. BridgeBio lizenzierte die europäischen Rechte an Bayer und erweiterte so seinen kommerziellen Fußabdruck, ohne die vollen Infrastrukturkosten zu tragen. Pfizer integriert KI-Screening-Partnerschaften mit akademischen Gesundheitssystemen, um Marktanteile zu verteidigen, indem Diagnose und Therapieeinleitung beschleunigt werden. Alnylam investiert in Daten aus der realen Welt, um langfristige funktionelle Gewinne zu demonstrieren, ein entscheidender Differenzierungsfaktor in Kosteneffektivitätsdebatten. Die Wettbewerbslandschaft intensiviert sich daher, erweitert aber auch die Gesamtchance.

Branchenführer im Vyndaqel-Markt

Pfizer Inc.

Alnylam Pharmaceuticals

Ionis Pharmaceuticals / AstraZeneca

BridgeBio Pharma (Eidos)

Intellia Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alnylam Pharmaceuticals erhielt die FDA-Zulassung für AMVUTTRA (Vutrisiran), die erste RNAi-Therapie, die sowohl für kardiale als auch für polyneuropathische ATTR-Manifestationen zugelassen ist.

- März 2025: Intellia Therapeutics erhielt die FDA-Bezeichnung als Regenerative Medicine Advanced Therapy für Nexiguran Ziclumeran, was eine CRISPR-basierte Einzeldosisbehandlung beschleunigt.

- November 2024: BridgeBio Pharma erhielt die FDA-Zulassung für Attruby (Acoramidis), nachdem Phase-3-Studien eine 42-prozentige Reduktion der Gesamtmortalität und kardiovaskulären Krankenhausaufenthalte gezeigt hatten.

- November 2024: Die Europäische Kommission genehmigte Acoramidis (Beyonttra) und löste eine Meilensteinzahlung von 75 Millionen USD von Bayer an BridgeBio aus.

- August 2024: Attralus erhielt die FDA-Durchbruchstherapiebezeichnung für 124I-Evuzamitid, einen Pan-Amyloid-PET-Bildgebungswirkstoff.

- August 2024: Australiens Pharmaceutical Benefits Scheme nahm Therapien für hereditäre ATTR-PN auf und erweiterte damit den Zugang im gesamten Land.

Berichtsumfang des globalen Vyndaqel-Markts

Gemäß dem Berichtsumfang stabilisiert Vyndaqel (Tafamidis-Meglumin) das Transthyretin-Protein zur Bekämpfung der Transthyretin-Amyloid-Kardiomyopathie (ATTR-CM). Durch die Verhinderung des Abbaus dieses Proteins hemmt Vyndaqel die Bildung schädlicher Amyloidablagerungen im Herzen. Infolgedessen senkt es die Wahrscheinlichkeit von Tod und Krankenhausaufenthalt bei Erwachsenen, die entweder mit Wildtyp- oder hereditärer ATTR-CM zu kämpfen haben, erheblich. Der Vyndaqel-Markt ist nach Krankheitstyp, Vertriebskanal und Geografie segmentiert. Nach Krankheitstyp ist der Markt in Transthyretin-vermittelte Amyloidose-Kardiomyopathie und familiäre Amyloid-Polyneuropathie unterteilt. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Transthyretin-vermittelte Amyloidose-Kardiomyopathie (ATTR-CM) |

| Transthyretin-vermittelte Amyloidose-Polyneuropathie (ATTR-PN/FAP) |

| Stationäre Nutzung |

| Ambulante Nutzung |

| Öffentliche / staatliche Versicherung |

| Private / kommerzielle Versicherung |

| Selbstzahler / Eigenleistung |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online- / Spezialapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Transthyretin-vermittelte Amyloidose-Kardiomyopathie (ATTR-CM) | |

| Transthyretin-vermittelte Amyloidose-Polyneuropathie (ATTR-PN/FAP) | ||

| Nach Patientenumfeld | Stationäre Nutzung | |

| Ambulante Nutzung | ||

| Nach Kostenträgertyp | Öffentliche / staatliche Versicherung | |

| Private / kommerzielle Versicherung | ||

| Selbstzahler / Eigenleistung | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online- / Spezialapotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vyndaqel-Markt im Jahr 2026 und wie schnell wird er bis 2031 wachsen?

Der Markt beläuft sich im Jahr 2026 auf 9,51 Milliarden USD und wird voraussichtlich bis 2031 17,56 Milliarden USD erreichen, was einer CAGR von 13,02 % über 2026–2031 entspricht.

Welches Krankheitssegment dominiert den aktuellen Umsatz?

ATTR-CM macht 81,78 % des Umsatzes im Jahr 2025 aus und ist damit der größte Beitrag zur Gesamtnachfrage.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 14,32 %, angetrieben durch neue Zulassungen und den Ausbau von Exzellenzzentren.

Wie entwickelt sich die Wettbewerbslandschaft?

Neue Marktteilnehmer, darunter RNA-Interferenz- und CRISPR-basierte Therapien, erhalten Zulassungen, schaffen mechanistische Vielfalt und intensivieren den Wettbewerb.

Was ist das primäre Hindernis für eine breitere Therapieakzeptanz?

Die Therapiekosten bleiben die wichtigste Hürde; traditionelle Kosteneffektivitätsmetriken legen nahe, dass der Tafamidis-Preis erheblich sinken muss, um die Schwellenwerte der Kostenträger zu erfüllen.

Werden ambulante Einrichtungen immer wichtiger?

Ja. Die ambulante Versorgung wächst mit einer CAGR von 15,05 %, da orale Dosierung und Telemedizin ein gemeinschaftliches Management ermöglichen und die Behandlung von stationären Stationen verlagern.

Seite zuletzt aktualisiert am: