Marktgröße und Marktanteil für HLK-Services

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 72.48 Milliarden US-Dollar |

| Marktgröße (2030) | 98.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für HLK-Services von Mordor Intelligence

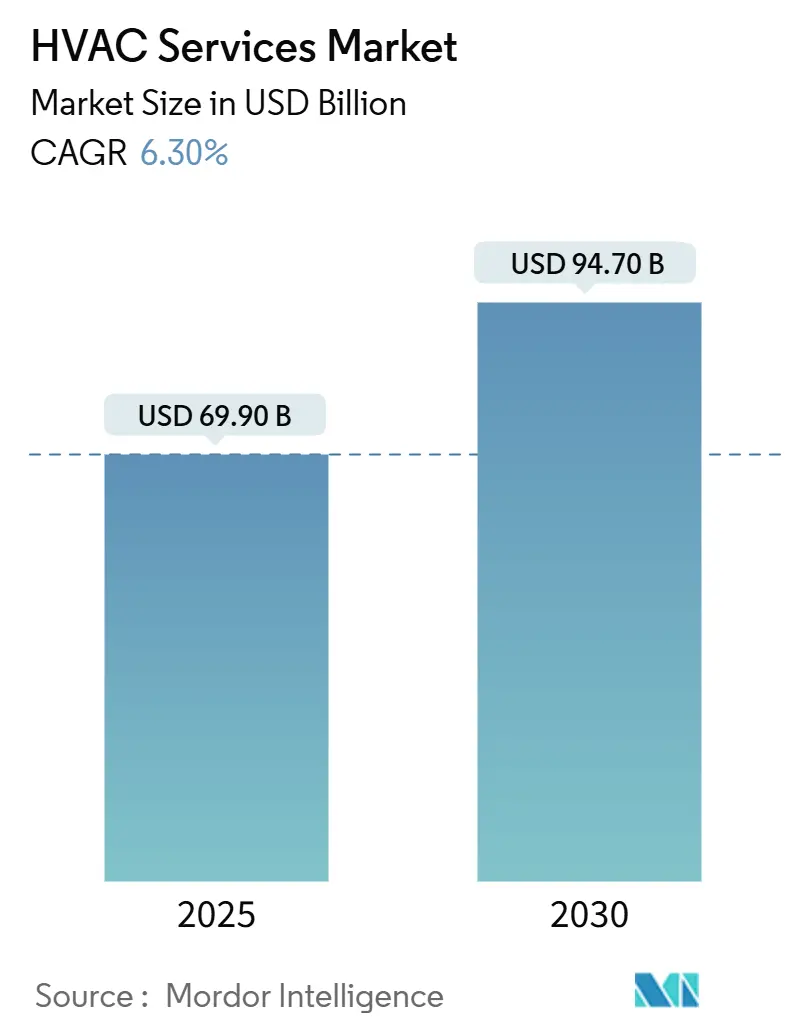

Die Marktgröße für HLK-Services erreichte 69,90 Milliarden USD im Jahr 2025 und wird voraussichtlich auf 94,70 Milliarden USD bis 2030 ansteigen, was einer CAGR von 6,30% entspricht - ein Beleg dafür, dass der Markt für HLK-Services trotz Kältemittel-Auslaufprogrammen, Fachkräftemangel und Liefervolatilität widerstandsfähig bleibt. [1]U.S, Environmental Protection Agency Technology Transitions Final Rule - Phasedown of Hydrofluorocarbons, EPA, epa.govDie Nachfrage stammt aus dem Bau von Hyperscale-Rechenzentren, einer Welle von Nachrüstungen, die durch obligatorische HFKW-Reduzierungen ausgelöst wurde, und der Digitalisierung, die reaktive Reparaturen in prädiktive Serviceverträge umwandelt. Der wirtschaftliche Schwung, die rasche Urbanisierung und der Boom bei Rechenzentren im asiatisch-pazifischen Raum sichern der Region die Führungsposition bei den Einnahmen, während Hyperscale-Betreiber weltweit den Markt für HLK-Services in Richtung spezialisierter Kühlung, flüssigkeitsbasiertem Wärmemanagement und Abonnement-Preismodellen für Betriebszeitzusicherung vorantreiben. Etablierte Anbieter monetarisieren ihre installierte Basis durch IoT-fähige Analyseplattformen, die Reparaturbesuche in kontinuierliche Optimierungsservices umwandeln, doch Fachkräftemangel und Inputkosten-Inflation bedrohen die Margen. Der Wettbewerbsdruck begünstigt daher Unternehmen, die Skalenbeschaffung mit starker firmeninterner Ausbildung kombinieren, wodurch sie Lohninflation absorbieren und gleichzeitig Marktanteile von kleineren Konkurrenten gewinnen können.

Wichtige Erkenntnisse aus dem Bericht

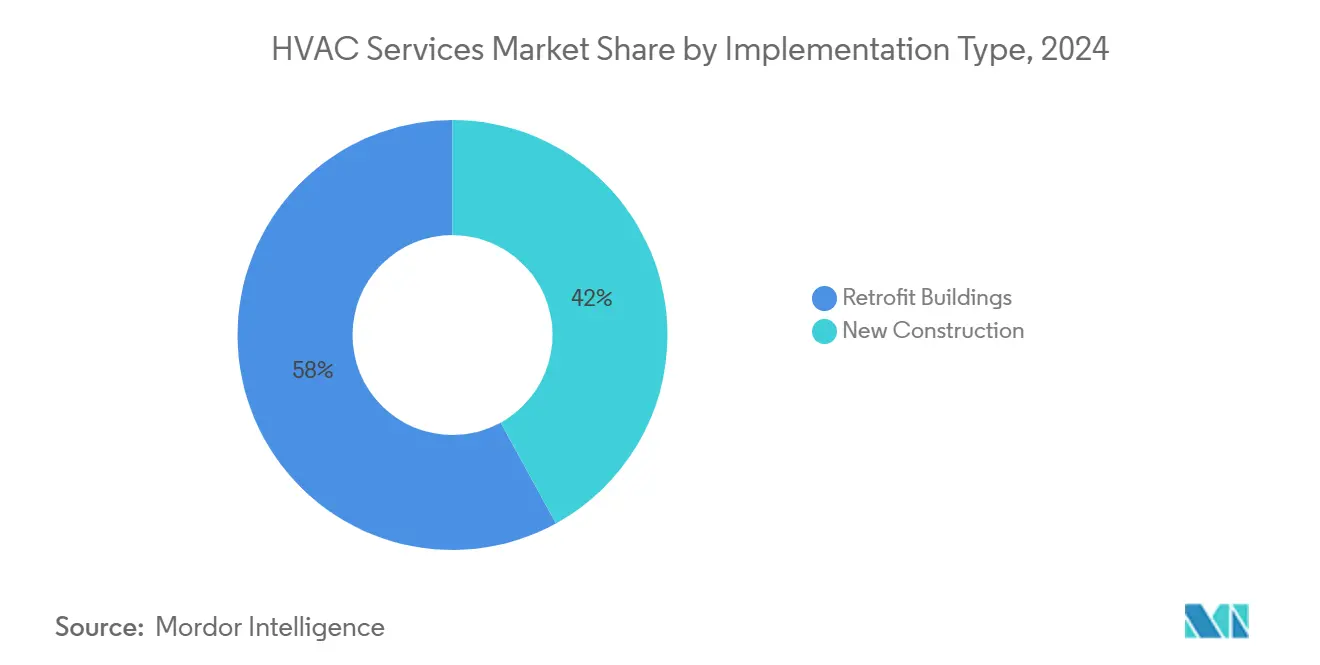

- Nach Implementierungstyp hielten Nachrüstungen von Gebäuden 58% des Marktanteils für HLK-Services im Jahr 2024 und expandieren mit einer CAGR von 8,9% bis 2030.

- Nach Serviceart befehligten Wartung und Reparatur 46% der Einnahmen im Jahr 2024, während Energieeffizienz- und Nachrüstungsservices den Markt für HLK-Services mit einer CAGR von 9,7% anführen.

- Nach Systemtyp entfielen Kühlungsservices auf 41% der Einnahmen im Jahr 2024; Lüftungs- und Raumluftqualitätsservices sind das am schnellsten wachsende Segment mit einer CAGR von 9,8%.

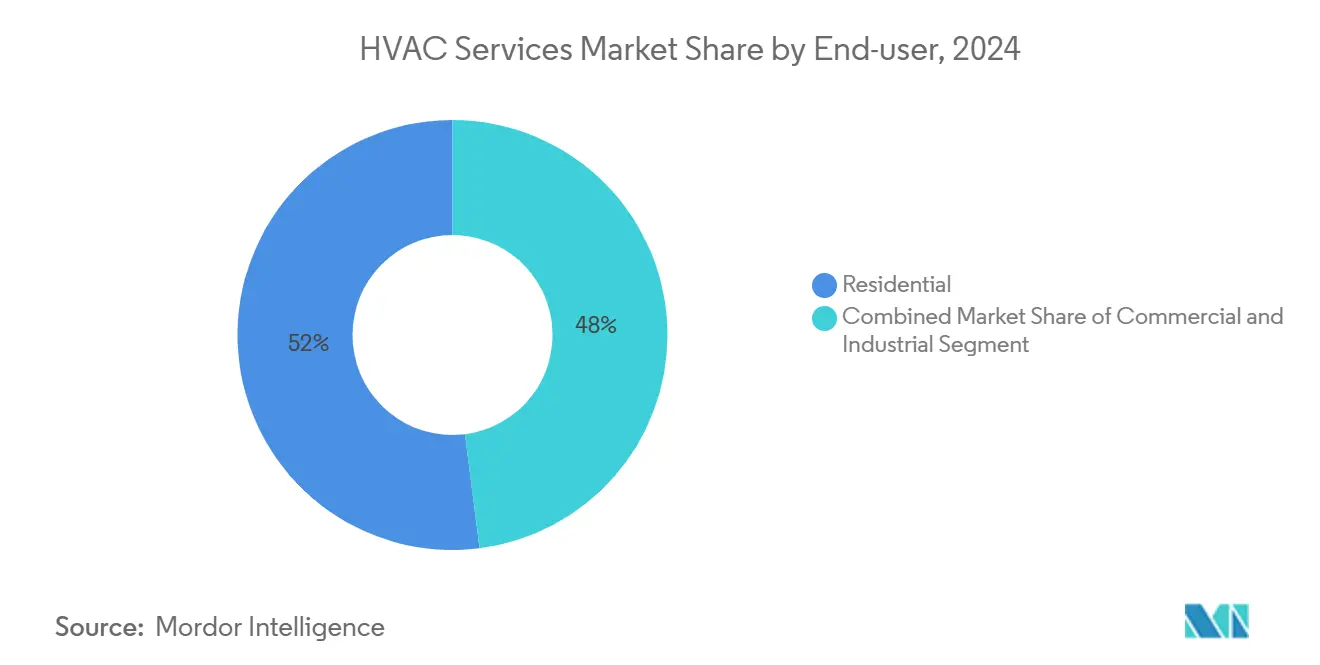

- Nach Endnutzer repräsentierten Wohnkunden 52% der Einnahmen im Jahr 2024; Rechenzentren sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 8,4%.

- Nach Anwendungsbereich eroberten Rechenzentren 23% der Einnahmen im Jahr 2024 und steigen mit einer CAGR von 9,4%.

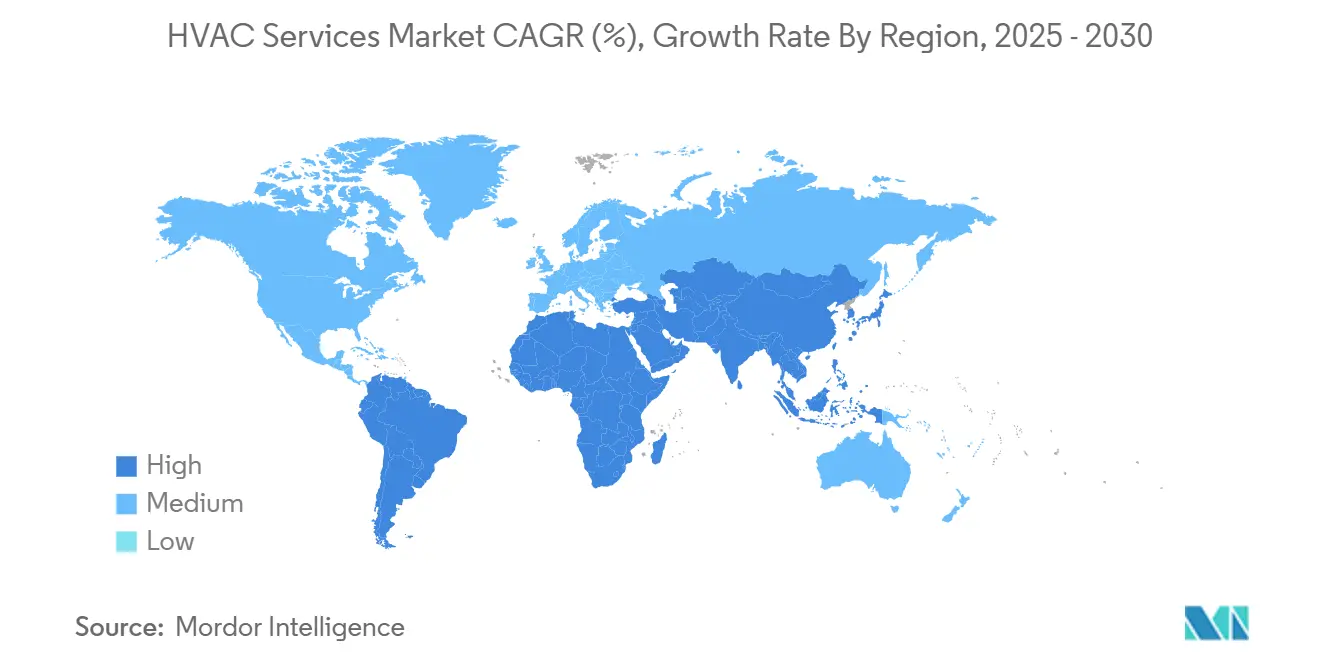

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Einnahmenanteil von 38% im Jahr 2024; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 7,2% bis 2030.

Globale Markttrends und Einblicke für HLK-Services

Auswirkungsanalyse der Treiber

| Treiber | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wachsende Bauaktivitäten in Schwellenländern | +1.2% | Asiatisch-pazifischer Raum, Südamerika, MEA | Mittelfristig (2-4 Jahre) |

| Expansion von Hyperscale-Rechenzentrumsausbauten | +0.8% | Global; konzentriert in Nordamerika & APAC | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Kältemittel-Auslaufprogramme treiben Nachrüstungsnachfrage | +1.5% | Global; angeführt von Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Alternder Gebäudebestand in OECD-Märkten benötigt Upgrades | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bauaktivitäten in Schwellenländern

Die beschleunigte Urbanisierung im asiatisch-pazifischen Raum und in Lateinamerika hält neue Gebäude-Pipelines aufrecht, die automatisch in Installations- und Inbetriebnahmenachfrage für den Markt für HLK-Services übersetzen. Energieeffizienz-Codes, die nun in Baugenehmigungen eingebettet sind, verlagern die Lebenszyklusausgaben hin zu präventiver Wartung und Leistungsverträgen statt Notfallreparaturen. Staatliche Anreize für grüne Gebäude in Indien und Brasilien belohnen die frühe Übernahme hocheffizienter HLK-Systeme und drängen Entwickler dazu, Serviceverträge bereits in der Entwurfsphase zu sichern. Anbieter, die digitale Überwachung bei der Übergabe einbetten können, sichern sich rentenartige Einnahmen über den Lebenszyklus eines Gebäudes. Kaliforniens 1,76 Millionen USD Zuschuss an Lincus für DC-betriebene gewerbliche HLK-Systeme bestätigt das Engagement der Gesetzgeber für Systeme der nächsten Generation, die auf spezialisierte Serviceexpertise angewiesen sind [2]California Energy Commission, Grant Award to Lincus for DC-Powered HVAC, California Energy Commission, energy.ca.gov

Expansion von Hyperscale-Rechenzentrumsausbauten

Hyperscale-Anlagen erfordern präzise, oft flüssigkeitsbasierte Kühlung, die traditionelle mechanische Auftragnehmer ohne erhebliche Weiterqualifizierung nicht warten können. Die Kühlung kann 50% des Strombudgets eines Rechenzentrums erreichen, wodurch Effizienzgewinne zentral für die Gesamtbetriebskosten der Betreiber und ein entscheidender Faktor bei der Auswahl von Serviceanbietern werden. Der Markt für HLK-Services belohnt daher Unternehmen mit fortgeschrittenen Flüssigkeitshandhabungsfähigkeiten und KI-gesteuerte Überwachung, die Hot-Spots vorhersagen, bevor Ausfälle auftreten. Trane Technologies' Zusammenarbeit mit LiquidStack veranschaulicht, wie OEMs mit Flüssigkühlungsexperten kooperieren, um den Aufbau von Fähigkeiten zu beschleunigen. Die Kapitalausgaben für Rechenzentren stiegen um 185% auf 54 Milliarden USD Anfang 2024 und garantieren eine robuste Pipeline spezialisierter Servicenachfrage.

Obligatorische Kältemittel-Auslaufprogramme treiben Nachrüstungsnachfrage

Das AIM-Gesetz erfordert eine 85%ige Reduzierung der HFKW-Produktion bis 2036, wobei R-410A ab Januar 2025 für neue Geräte verboten ist, wodurch Nachrüstungen für nicht-konforme Systeme unvermeidlich werden. Serviceanbieter, die mit A2L-Kältemitteln wie R-32 und R-454B vertraut sind, können Premiumgebühren für Compliance-Audits, Leckagenerkennung und sichere Umrüstung verlangen. VRF-Systeme erhielten Fristverlängerungen bis 2027, was das Nachrüstungsfenster für spezialisierte Techniker kurzzeitig vergrößert. Der Markt für HLK-Services profitiert nicht nur von Gerätetausch, sondern auch von langfristigen Wartungsbesuchen, die mit niedrigeren GWP-Flüssigkeiten mit strengerer Leckraten-Überwachung verbunden sind.

Alternder Gebäudebestand in OECD-Märkten benötigt Upgrades

Mehr als die Hälfte der nordamerikanischen und europäischen gewerblichen Bodenfläche stammt aus der Zeit vor modernen Energiecodes und eröffnet lukrative Nachrüstungskanäle für den Markt für HLK-Services. Eigentümer, die Gebäudeleistungsstandards gegenüberstehen, ersetzen Legacy-Kältemaschinen durch intelligente, vernetzte Systeme und schichten Gebäudeautomatisierungsplattformen auf, die kontinuierliche Software-, Sensor- und Cybersicherheitsupdates erfordern. Das 30-Millionen-USD-BENEFIT-2024-Programm des US-Energieministeriums signalisiert anhaltende öffentliche Finanzierung für hocheffiziente HLK-Innovationen. [3U.S. Department of Energy, BENEFIT 2024 Funding Opportunity, U.S. DOE, energy.gov Johnson Controls' strategische Wende hin zu gewerblichen Operationen unterstreicht die Einnahmenstabilität, die durch die Optimierung alternder Infrastruktur statt der Verfolgung zyklischer Neubauaufträge erreichbar ist

Auswirkungsanalyse der Beschränkungen

| Beschränkung | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Fachkräftemangel und eskalierende Lohnkosten | -1,8% | Global; akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile HLK-Komponentenversorgung & Materialinflation | -0,7% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und eskalierende Lohnkosten

Der Markt für HLK-Services benötigt zusätzlich 110.000 Techniker weltweit, während die Hälfte der aktuellen Belegschaft bereits älter als 45 ist. Anbieter zahlen nun durchschnittlich 59.620 USD, wobei spezialisierte Rechenzentrumsrollen deutlich höhere Vergütung verlangen und kleinere Auftragnehmer ohne gestufte Preisgestaltungsmacht unter Druck setzen. Die Talentlücke wird akuter, da IoT-Plattformen IT und OT konvergieren und hybride mechanisch-digitale Fähigkeiten erfordern. Unternehmen, die firmeninterne Akademien finanzieren, können Servicequalität und Betriebszeitzusicherungen aufrechterhalten, während weniger kapitalisierte Konkurrenten Kundenabwanderung riskieren.

Volatile HLK-Komponentenversorgung & Materialinflation

Pandemie-ausgelöste Störungen, kombiniert mit kältemittelbezogener Umrüstung, schaffen weiterhin sporadische Engpässe bei Kompressoren, Mikrochips und Wärmetauscher-Metallen. Anbieter müssen größere Bestände führen, wodurch Betriebskapital gebunden wird und das Veralterungsrisiko steigt, wenn sich Produktspezifikationen ändern. Mehrjährige Festpreis-Wartungsverträge setzen Serviceunternehmen der Margenerosion aus, da Kupfer- und Spezialstahlpreise schwanken. Größere Unternehmen nutzen Großeinkauf und Lieferanten-Allokationspriorität und verwenden Skalierung als Wettbewerbsgraben, der den Markt für HLK-Services in Richtung Konsolidierung umgestaltet.

Segmentanalyse

Nach Implementierungstyp: Nachrüstung von Gebäuden treibt Servicewachstum

Nachrüstungsprojekte eroberten 58% der Einnahmen im Jahr 2024 und erweitern ihren Vorsprung mit einer CAGR von 8,9%, wodurch sie zum größten Einzelbeitrag zur Marktgröße für HLK-Services bis 2030 werden. Die Nachrüstungsnachfrage steigt sprunghaft, wann immer Kältemittelverbote oder Energieleistungsmandate greifen und Eigentümer zwingen, Geräte zu ersetzen oder zu überholen, statt auf End-of-Life-Ausfälle zu warten. Anbieter genießen höhere Bruttomargen in bewohnten Gebäuden, da Komplexitätsprämien für Arbeiten nach Feierabend, Eindämmungsanforderungen und Mietkomfort-Beschränkungen gelten.

Der Markt für HLK-Services profitiert weiter, da Nachrüstungen fast immer Steuerungsupgrades, cloud-gehostete Analytik und Fernüberwachung beinhalten, die sich in mehrjährige Service-Abonnements übersetzen. Gebäudeeigentümer akzeptieren diese wiederkehrenden Gebühren, wenn sie regulatorische Strafen eliminieren oder eskalierende Energiepreise ausgleichen. Unterdessen verlangsamte sich die Neubauaktivität, da Entwickler Starts aufgrund makroökonomischer Unsicherheit verzögerten, wodurch Nachrüstungen als primärer Wachstumsmotor verbleiben.

Nach Serviceart: Energieeffizienz-Services beschleunigen

Wartung und Reparatur repräsentieren immer noch 46% der Einnahmen von 2024, aber Effizienz- und Nachrüstungsservices überholen alle anderen mit einer CAGR von 9,7% und unterstreichen den Übergang des Marktes für HLK-Services von reaktiven Reparaturen zu proaktiver Optimierung. Diese Engagements beginnen typischerweise mit Energieaudits, fahren mit Geräte-Retro-Inbetriebnahme fort und gipfeln in kontinuierlicher Leistungsüberwachung, wodurch jährliche Gebührenströme gesichert werden.

Der 30%ige Steuerkredit des Inflation Reduction Act auf effiziente HLK-Upgrades machte Kapitalausgaben einfacher zu rechtfertigen und beschleunigte die Übernahme von Wärmepumpen, drehzahlvariablen Antrieben und fortgeschrittenen Gebäudesteuerungen. Geräte-OEMs bündeln nun Finanzierung mit "Kühlung-als-Service", veranschaulicht durch Carriers Abonnementmodell, das CapEx in OpEx umwandelt und den Markt für HLK-Services weiter verfestigt

Nach Systemtyp: Lüftungsservices gewinnen an Bedeutung

Kühlungsservices lieferten 41% der Einnahmen von 2024, doch Lüftungs- und Raumluftqualitäts-(IAQ)-Services expandieren am schnellsten mit einer CAGR von 9,8%, da gesundheitsbewusste Bewohner bessere Filtration und Pathogenreduzierung fordern. IAQ-Mandate, die während jüngster globaler Gesundheitsereignisse angenommen wurden, erfordern validierte Luftwechselraten, HEPA-Filtration und UV-keimtötende Beleuchtung, die alle spezialisierte Wartung benötigen.

Die Übernahme von Wärmepumpen treibt das Heizungs-Untersegment voran, aber integrierte Gebäudemanagementsysteme orchestrieren nun Heizung, Kühlung und Lüftung als eine Plattform. Diese Konvergenz zwingt Serviceanbieter dazu, multidisziplinäre Teams zu stellen - ein Trend, der den Markt für HLK-Services in Richtung digital versierter Auftragnehmer treibt.

Nach Endnutzer: Rechenzentren entstehen als Wachstumsmotor

Wohnimmobilien halten heute 52% der Einnahmen aufgrund der schieren installierten Basis, doch Rechenzentren, obwohl nur 23% der gewerblichen Einnahmen, expandieren mit einer CAGR von 8,4% und positionieren sie als attraktivste Tasche innerhalb der Berechnungen des Marktanteils für HLK-Services. Jedes Megawatt IT-Last führt etwa gleiche Kühlnachfrage ein und vergrößert die Kritikalität präziser thermischer Kontrolle.

Edge-Computing-Rollouts verstärken die Gelegenheit, indem sie Tausende von Mikro-Anlagen näher zu Benutzern streuen. Serviceanbieter, die nationale Disposition, redundante Ersatzteil-Hubs und Echtzeitdiagnostik bieten, gewinnen Marktanteile, während traditionelle, regionale Auftragnehmer Schwierigkeiten haben, Service-Level-Vereinbarungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Anwendungsbereich: Rechenzentren führen spezialisierte Nachfrage

Der Rechenzentrumsbereich verzeichnete 23% der Einnahmen im Jahr 2024 und wird voraussichtlich mit einer CAGR von 9,4% wachsen, wodurch sein Einfluss innerhalb des Marktes für HLK-Services erweitert wird. Flüssigkeitskühlung, Cold-Plate-Designs und Immersionstanks führen neue Wartungsroutinen ein, die sehr wenige Techniker noch beherrschen, wodurch ein Preispremium entsteht.

Gesundheitseinrichtungen folgen dicht aufgrund von Infektionskontrollanforderungen und 24/7-Betriebsplänen, die Ausfallzeiten zu lebensbedrohlichen Risiken machen. Bildungseinrichtungen profitieren von stimulus-unterstützten Modernisierungsbudgets, während Einzelhandelsflächen adaptive HLK-Systeme übernehmen, um volatile Belegung mit Energiekostenkontrolle zu balancieren. Diese vielfältigen Bedürfnisse gewährleisten Breite sowie Tiefe der Nachfrage.

Geografieanalyse

Der asiatisch-pazifische Raum kontrollierte 38% der Einnahmen des Marktes für HLK-Services im Jahr 2024 und spiegelt Investitionen in Fertigung, Cloud-Infrastruktur und Smart-City-Projekte wider, die die Übernahme von Gebäudeautomatisierung standardisieren. Festlandchinas Kohlenstoff-neutral-Versprechen und Indiens produktionsgekoppelter Anreiz für Elektronikfertigung verstärken die Nachfrage nach energieeffizienten HLK-Services, während eine relativ niedrigere Arbeitskostenbasis wettbewerbsfähige Preisgestaltung aufrechterhält.

Südamerika mit einer CAGR von 7,2% ist die am schnellsten wachsende Region, da Brasilien und Mexiko Infrastrukturfonds in energieeffiziente Gewerbegebäude leiten. Währungsrisiko und Importzölle verlangsamten zuvor die Übernahme hocheffizienter Komponenten, aber lokale Montage und Daikins geplante energieeffiziente Anlage beginnen, Preisbarrieren zu reduzieren.

Nordamerika trug etwa 32% der globalen Einnahmen bei. Sein reifer Bestand von Gebäuden vor 2000 muss nun Energieleistungsmandate wie New York Citys Local 97 erfüllen und erzeugt einen stabilen Nachrüstungsrückstand. Fachkräftemangel treibt Servicepreise in die Höhe und ermöglicht Anbietern, die Talente rekrutieren oder ausbilden können, Margen zu schützen. Europa mit einem Anteil von 20% investiert stark in Wärmepumpen und niedrige GWP-Kältemittel unter der EU-F-Gas-Verordnung und treibt den Markt für HLK-Services in Richtung Niedertemperatur-Heizlösungen und anspruchsvoller.

Der Nahe Osten und Afrika halten die verbleibenden 10%. Golfstaaten erfordern ganzjährige Kühlung und spezifizieren zunehmend hocheffiziente Kältemaschinen zur Eindämmung der Energieintensität. Afrikanische Metropolen, obwohl kleiner, repräsentieren Greenfield-Gelegenheiten für Anbieter, die Kosten mit Haltbarkeit in rauen Umgebungen balancieren können.

Wettbewerbslandschaft

Der Wettbewerb im Markt für HLK-Services bleibt fragmentiert, obwohl Skalenvorteile das Feld in Richtung Konsolidierung lenken. OEM-angegliederte Serviceeinheiten wie Johnson Controls, Carrier und Trane Technologies nutzen installierte Basisdaten und Fernüberwachung, um Betriebszeitzusicherungsverträge anzubieten, die wenige unabhängige Anbieter erreichen können. Ihre OpenBlue-, Abound- und Tracer-Plattformen betten OEM-Algorithmen in Kundenstätten ein und erhöhen Wechselkosten.

Private-Equity-Investoren mit 2 Billionen USD nicht eingesetztem Kapital stellen regionale Roll-ups zusammen, um Skaleneffekte bei Arbeitsauslastung, Beschaffung und Investitionen in digitale Tools auszunutzen. Boschs 8,1-Milliarden-USD-Kauf von Johnson Controls' Wohn-HLK-Sparte veranschaulicht vertikale Integration, die darauf abzielt, Nachverkauf-Serviceeinnahmenströme zu sichern.

Technologieübernahme ist das neue Schlachtfeld. IoT-Sensoren, Cloud-Analytik und KI-gesteuerte Fehlervorhersage können Standortbesuche um 20% reduzieren und bessere Bruttomargen vorantreiben. Unternehmen, die diese Fähigkeiten zuerst skalieren, erweitern Marktanteile, indem sie Abonnementmodelle mit Kunden-Energiesparziele ausrichten. Als Antwort bilden einige unabhängige Anbieter strategische Allianzen für gemeinsamen Cloud-Plattformzugang, statt proprietäre Lösungen zu bauen - ein Schritt, der ihnen ermöglicht, wettbewerbsfähig zu bleiben, ohne die Kapitallast.

Branchenführer für HLK-Services

Johnson Controls International

Carrier Global

Daikin Industries

Trane Technologies

Lennox International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Carrier Global berichtete 11% organisches Umsatzwachstum für 2024 und erreichte 22,5 Milliarden USD, wobei Rechenzentren und Aftermarket-Services als Haupttreiber genannt wurden

- Januar 2025: Die kalifornische Energiekommission vergab 1,76 Millionen USD an Lincus für die Entwicklung DC-betriebener gewerblicher HLK-Systeme zur Unterstützung des staatlichen Netto-Null-Netzziels 2045

- Dezember 2024: Die EPA verlängerte die Compliance-Daten für hochGWP-VRF-Systeme auf 2027 und minimierte das Risiko gestrandeter Bestände, während sie niedrigere GWP-Alternativen förderte

- Juli 2024: Bosch schloss seine 8,1-Milliarden-USD-Übernahme von Johnson Controls' Wohn-HLK-Portfolio ab und verdoppelte Boschs HLK-Umsatz auf etwa 9 Milliarden USD

Globaler Berichtsumfang für Markt für HLK-Services

Der Markt für HLK-Services (Heizung, Lüftung und Klimatisierung) umfasst eine Übersicht über die verschiedenen Services, die den Endnutzern angeboten werden, hauptsächlich von den OEMs und anderen lokalen Akteuren. Die Services umfassen Installation und Systemintegration, Wartung, Reparatur, Upgrade/Ersatz und Beratung. Die Endnutzer umfassen Wohn-, Industrie- und Gewerbekunden. Die Studie repräsentiert den Markt basierend auf dem Implementierungstyp, wie Neubau und Nachrüstung von Gebäuden.

Der HLK-Markt ist nach Implementierungstyp (Neubau, Nachrüstung von Gebäuden), Endnutzer (Wohnbereich, Gewerbe, Industrie) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Benelux und der Rest Europas), Asiatisch-pazifischer Raum (China, Indien, Japan und der Rest des asiatisch-pazifischen Raums), Lateinamerika (Brasilien, Argentinien, Mexiko und der Rest Lateinamerikas) und Naher Osten & Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und der Rest des Nahen Ostens & Afrikas)) segmentiert. Der Bericht bietet die Marktgröße in Wertbegriffen in USD für alle oben genannten Segmente.

| Neubau |

| Nachrüstung von Gebäuden |

| Installations- und Ersatzservices |

| Wartungs- und Reparaturservices |

| Energieeffizienz- und Nachrüstungsservices |

| HLK-Steuerungs-Upgrade und Integration |

| Beratung und andere Services |

| Heizungsservices |

| Kühlungsservices |

| Lüftungs- und IAQ-Services |

| Integrierte Gebäudemanagementsservices |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Rechenzentren |

| Gesundheitseinrichtungen |

| Bildungseinrichtungen |

| Gastgewerbe und Freizeit |

| Einzelhandelsflächen |

| Regierungs- und öffentliche Gebäude |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Mexiko | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Benelux | |

| Rest von Europa | |

| APAC | China |

| Indien | |

| Japan | |

| Rest von APAC | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Implementierungstyp | Neubau | |

| Nachrüstung von Gebäuden | ||

| Nach Serviceart | Installations- und Ersatzservices | |

| Wartungs- und Reparaturservices | ||

| Energieeffizienz- und Nachrüstungsservices | ||

| HLK-Steuerungs-Upgrade und Integration | ||

| Beratung und andere Services | ||

| Nach Systemtyp | Heizungsservices | |

| Kühlungsservices | ||

| Lüftungs- und IAQ-Services | ||

| Integrierte Gebäudemanagementsservices | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Anwendungsbereich | Rechenzentren | |

| Gesundheitseinrichtungen | ||

| Bildungseinrichtungen | ||

| Gastgewerbe und Freizeit | ||

| Einzelhandelsflächen | ||

| Regierungs- und öffentliche Gebäude | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Mexiko | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Benelux | ||

| Rest von Europa | ||

| APAC | China | |

| Indien | ||

| Japan | ||

| Rest von APAC | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Wichtige Fragen, die im Bericht beantwortet werden

Wie groß ist der Markt für HLK-Services?

Die Marktgröße für HLK-Services wird voraussichtlich 69,85 Milliarden USD im Jahr 2025 erreichen und mit einer CAGR von 6,28% auf 94,71 Milliarden USD bis 2030 wachsen.

Wie groß ist die aktuelle Größe des Marktes für HLK-Services?

Die Marktgröße für HLK-Services beträgt 69,9 Milliarden USD im Jahr 2025 und wird voraussichtlich 94,7 Milliarden USD bis 2030 erreichen.

Welches Segment wächst am schnellsten innerhalb des Marktes für HLK-Services?

Energieeffizienz- und Nachrüstungsservices führen das Wachstum mit einer CAGR von 9,7% dank staatlicher Anreize und obligatorischer Kältemittel-Auslaufprogramme.

Warum sind Rechenzentren wichtig für HLK-Serviceanbieter?

Rechenzentren verzeichnen die höchste vertikale CAGR von 9,4%, da KI-Arbeitslasten hochdichte, präzise Kühllösungen erfordern, die spezialisierte Wartung benötigen.

Wie werden Kältemittelregulierungen die Servicenachfrage beeinflussen?

Das AIM-Gesetzes HFKW-Auslaufprogramm zwingt Eigentümer dazu, nicht-konforme Einheiten nachzurüsten oder zu ersetzen, wodurch eine Welle von Audits, Umrüstungen und laufenden Leckageerkennungsservices entsteht.

Seite zuletzt aktualisiert am: