Größe und Marktanteil des kanadischen Gastgewerbe-Immobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

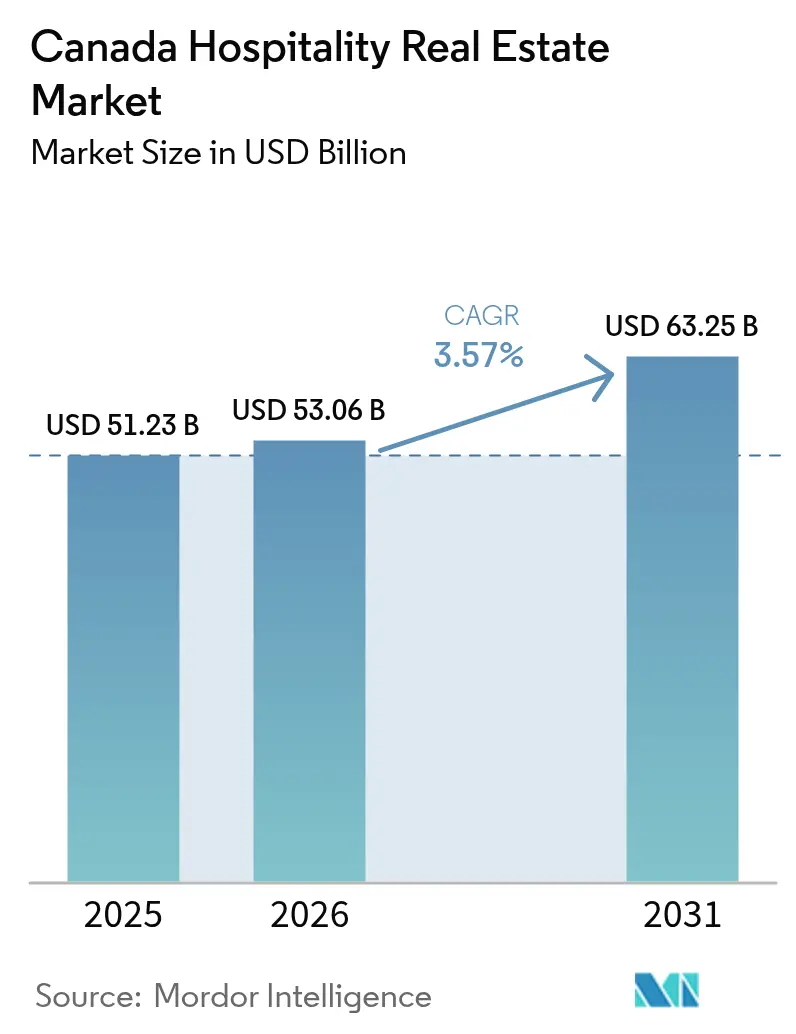

| Marktgröße im Basisjahr (2025) | 51.23 Milliarden US-Dollar |

| Marktgröße (2026) | 53.06 Milliarden US-Dollar |

| Marktgröße (2031) | 63.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Gastgewerbe-Immobilienmarktes von Mordor Intelligence

Die Größe des kanadischen Gastgewerbe-Immobilienmarktes wird voraussichtlich von USD 51,23 Milliarden im Jahr 2025 auf USD 53,06 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,57 % über 2026–2031 USD 63,25 Milliarden erreichen. Die freizeitgetriebene Inlandsnachfrage, die Erholung des eingehenden Tourismus und preisresistente durchschnittliche Tagessätze (ADR) in angebotsbeschränkten Ballungsräumen stützen den Umsatzmomentum. Knotenpunktstädte – Toronto, Vancouver und Montreal – profitieren von der wiederhergestellten Luftkapazität und einem schwächeren kanadischen Dollar, der die grenzüberschreitenden Ausgaben ankurbelt, während Sekundärmärkte die Nachfrage nach Langzeitaufenthalten und Unternehmensumzügen abdecken. Enge Kreditbedingungen und erhöhte Baukosten dämpfen die Neuentwicklung auf der grünen Wiese, aber Projekte zur adaptiven Wiederverwendung und ESG-Nachrüstungen bieten alternative Wachstumskorridore. Globale Ketten verstärken ihr Engagement in fokussierten Dienstleistungs- und Langzeitaufenthaltsangeboten, während gut kapitalisierte unabhängige Betreiber Soft-Brand-Zugehörigkeiten nutzen, um die Distribution zu skalieren.

Wesentliche Erkenntnisse des Berichts

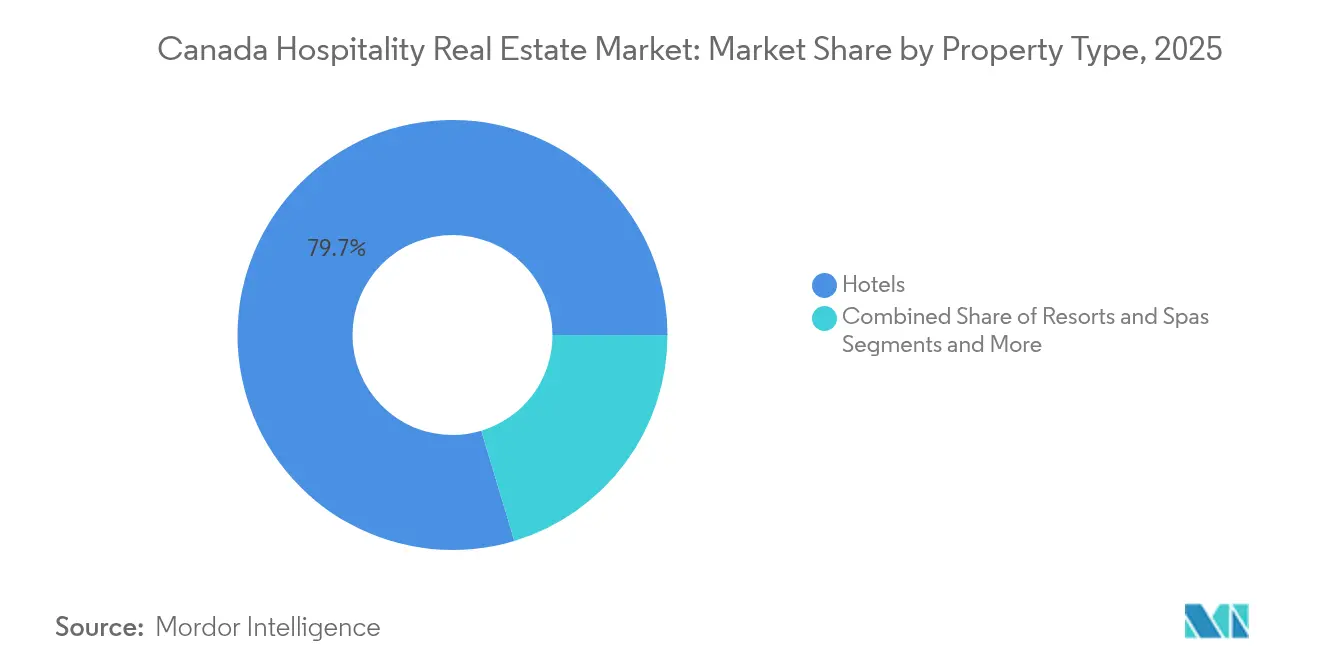

- Nach Immobilientyp hielten Hotels im Jahr 2025 einen Umsatzanteil von 79,65 %, während Resorts & Spas bis 2031 mit einem CAGR von 4,02 % wachsen.

- Nach Typ entfielen auf Kettenhotels 62,15 % des Marktanteils am kanadischen Gastgewerbe-Immobilienmarkt im Jahr 2025; unabhängige Hotels verzeichnen den schnellsten prognostizierten CAGR von 4,36 %.

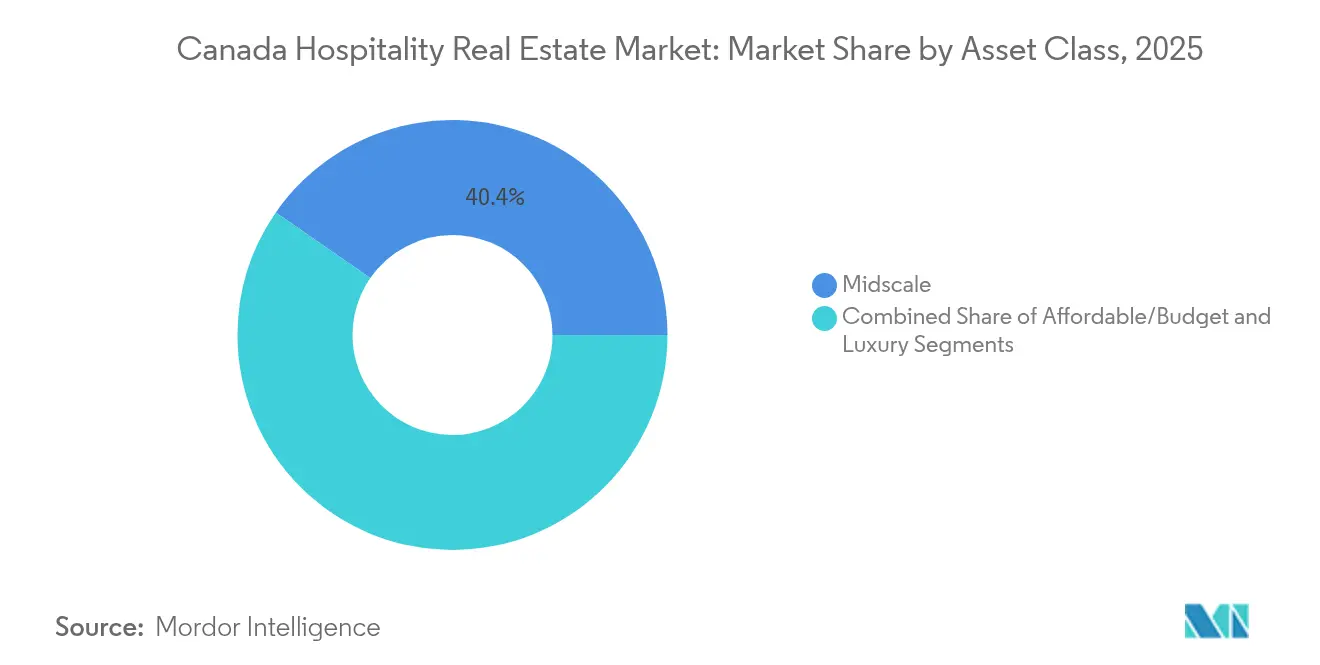

- Nach Anlageklasse entfielen 40,35 % des Umsatzes im Jahr 2025 auf die Mittelklasse; der Luxusbereich soll bis 2031 mit einem CAGR von 4,63 % wachsen.

- Nach Geografie kontrollierte Ontario 30,35 % des Umsatzes im Jahr 2025, während Britisch-Kolumbien den schnellsten CAGR von 4,92 % bis 2031 erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Gastgewerbe-Immobilienmarktes

Analyse der Treiberwirkungen*

| Treiber | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bevölkerungswachstum und Tourismuerholung | +1.2% | Ontario, Britisch-Kolumbien, Quebec | Mittelfristig (2–4 Jahre) |

| Schwacher CAD, Veranstaltungsreisen, wiederhergestellte Flugrouten | +0.9% | Grenzprovinzen und Knotenpunktstädte | Kurzfristig (≤ 2 Jahre) |

| Langzeitaufenthalts- und Select-Service-Resilienz | +0.7% | Calgary, Edmonton, Toronto, Vancouver | Mittelfristig (2–4 Jahre) |

| Stadtische Büro-zu-Hotel-Umwandlungen | +0.5% | Toronto, Vancouver, Montreal, Calgary | Langfristig (≥ 4 Jahre) |

| ESG- Nachrüstungen erschließen grüne Finanzierungsmöglichkeiten | +0.3% | Ontario und Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevölkerungswachstum und Tourismuerholung steigern Auslastung und ADR

Die Einwanderung fügte im Jahr 2024 einen Rekordwert von 1,3 Millionen Einwohnern hinzu, und inländische Übernachtungsreisen erreichten 105,6 Millionen, ein Anstieg von 8,8 % im Jahresvergleich, was die Hotelnachfrage direkt stützte[1]Statistik Kanada, "Nationale Reiseerhebung, zweites Quartal 2024," statcan.gc.ca. Die Beherbergungseinnahmen lagen bis 2022 bereits 9,6 % über dem Niveau von 2019, und der Beherbergungskonsum im vierten Quartal 2024 stieg um 2,6 % gegenüber dem Vorquartal. Obwohl die internationalen Ankünfte noch 12 % unter dem Niveau von 2019 liegen, deuten laufende Verbesserungen bei der Visabearbeitung auf weiteres Aufwärtspotenzial hin. Die durchschnittlichen Tagessätze stiegen im ersten Quartal 2025 trotz eines geringfügigen Rückgangs der Auslastung um 2,9 %, was die Preissetzungsmacht in kapazitätsknappen Ballungsräumen unterstreicht. Neue Veranstaltungsinfrastruktur, wie das erweiterte BMO Centre in Calgary, schafft zusätzliche Gruppenveranstaltungsnachfrage für nahegelegene Unterkünfte.

US-amerikanische und internationale Nachfrage gestützt durch schwächeren CAD und Wiederaufbau der Luftkapazität

Der CAD wurde im Zeitraum 2024–2025 zwischen 1,35 und 1,44 gegenüber dem USD gehandelt, was Kanada kostengünstig für Amerikaner und Langstreckentouristen macht. US-amerikanische Reisende verzeichneten im Jahr 2024 23,5 Millionen Reisen, und die internationale Luftkapazität übertraf das Niveau von 2019 in vier aufeinanderfolgenden Quartalen. Die Ankünfte aus Europa und Asien stiegen im August 2024 jeweils um mehr als 8 % im Jahresvergleich und federten einen Rückgang des kanadischen Auslandsreiseverkehrs ab. Freizeit- und veranstaltungsgetriebene Reisen, darunter hochkarätige Konzerte und Sportturniere, lenkten Ausgaben in Hotels in Toronto, Vancouver und Ottawa. Dieser eingehende Rückenwind steigert direkt den städtischen RevPAR angesichts der Konzentration internationaler Besucher in Knotenpunktstädten.

Langzeitaufenthalts-, Select-Service- und Limited-Service-Formate zeigen resiliente Margen

Fokussierte Dienstleistungsmarken machten die Hälfte der kanadischen Eröffnungen von Hilton im vergangenen Jahrzehnt aus, während sich die Anzahl der Langzeitaufenthaltsschlüssel verdoppelte, was die Franchisenehmerpräferenz für schlankere Personalmodelle signalisiert. Cap-Rate-Daten bestätigen dies: Select-Service-Objekte wurden mit Renditen von 6,0–9,5 % gehandelt und erreichten schneller den Break-even als Full-Service-Pendants. Personaleffizienz ist wichtig, wenn der Wochenlohn im Beherbergungssektor um fast 50 % unter dem nationalen Durchschnitt liegt und die Vakanzen noch über 4 % liegen. Heimähnliche Ausstattungen und geringere Gastronomiekosten halten die Margen auch bei schwankender Nachfrage stabil. Pipeline-Daten – mehr als 20 geplante Eröffnungen im nächsten Jahr – deuten auf dauerhaften Entwicklerappetit hin.

Städtische Neupositionierung – Büro-/Einzelhandelsumwandlungen und gemischt genutzte Projekte – erweitern das Angebot

Anhaltend hohe Büroleerstandsquoten in Innenstädten veranlassen Eigentümer zur Hotel- oder Aparthotel-Umwandlung. Quebecs Îlot Dorchester, ein 150-Zimmer-Hotel in einem 17-stöckigen gemischt genutzten Turm, und Vancouvers 464-Einheiten-Hotel in der Granville Street veranschaulichen diesen Wiederverwendungsweg. Adaptive Projekte nutzen vorhandene Versorgungsinfrastruktur und Verkehrsverbindungen und verkürzen die Vorentwicklungsphasen im Vergleich zu Neubauprojekten. Denkmalschutzrenovierungen entsprechen auch den städtischen Kohlenstoffzielen; die tiefgreifende Kohlenstoffreduzierung des Fairmont Royal York senkte die Emissionen um 80 % und erschloss über die Canada Infrastructure Bank USD 46,5 Millionen günstige Schulden. Dennoch dauern Genehmigungen häufig 18–36 Monate, was die Halteperioden verlängert und den Entwicklerertrag unter Druck setzt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Finanzierungskosten und strengere Kreditvergabe | -0.8% | Schuldensensible Projekte in Toronto und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Baukosteninflation und Genehmigungsverzögerungen | -0.6% | Britisch- Kolumbien und Ontario | Mittelfristig (2–4 Jahre) |

| Akuter Arbeitskräftemangel und steigende Löhne | -0.4% | Alberta und Britisch-Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Finanzierungskosten und strengere Kreditvergabe verlangsamen Transaktionen

Der Leitzins sank bis Dezember 2025 auf 2,25 %, doch die fünf- und zehnjährigen Renditen bleiben 100 Basispunkte über dem Niveau vor 2022, was die Schuldendienstverpflichtungen erhöht. Die Bekanntmachung des Amts für Finanzaufsicht (OSFI) vom November 2024 verschärfte die Rückstellungsregeln, was Kreditgeber dazu zwingt, mehr Eigenkapital und stärkere Sponsor-Track-Records zu fordern. Der Verkauf von 14 Hotels durch Morguard für USD 410 Millionen ist ein typisches Beispiel für Vermieter, die Kapital in risikoärmere Sektoren umschichten. Die Entwicklungsfinanzierung ist gesunken und deckt oft nur noch maximal 55 % der Kosten (Loan-to-Cost), was Neuentwicklungen bremst. Dieses engere Kapitalklima verlangsamt das Expansionstempo des kanadischen Gastgewerbe-Immobilienmarktes trotz gesunder Nachfragegrundlagen.

Baukosteninflation, Lieferkettenprobleme und Genehmigungskomplexität erhöhen Investitionskosten und Zeitpläne

Die Baukostenindizes stiegen bis 2024 weiter an, da Materialzölle und Lohnsteigerungen in die Angebote einflossen. Kommunale Genehmigungen in Vancouver oder Toronto überschreiten häufig zwei Jahre und schichten Softcost-Inflation auf verzögerte Projekte. Auftragnehmer kalkulieren Risikoprämien für Lieferkettenstörungen in Hotelvorhaben ein, da mechanische Systeme oft von importierten Komponenten abhängen. Diese Hürden erhöhen die Kosten pro Schlüssel und drücken die Projektrenditen (IRR) unter die Mindestrendite, sofern nicht höhere ADR-Prognosen angesetzt werden. Infolgedessen schwenken einige Entwickler auf die Umwandlung bestehender Gebäude um, um sowohl den Kosten- als auch den bürokratischen Aufwand zu umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Hotels verankern Einnahmen, Resorts decken Wellness-Nachfrage ab

Hotels erzielten im Jahr 2025 79,65 % des Umsatzes im kanadischen Gastgewerbe-Immobilienmarkt und spiegeln ihren umfangreichen Fußabdruck in allen wichtigen städtischen Korridoren wider. Die Einnahmen stammen aus einem ausgewogenen Mix aus Geschäfts-, Freizeit- und Gruppenreisenden, was den Ketten ermöglicht, Fixkosten über auslastungsstarke Saisonen zu verteilen. Markenführende Betreiber modernisieren Lobbys weiterhin zu Co-Working-Lounges, monetarisieren Nicht-Zimmer-Flächen und steigern zusätzliche Ausgaben. Resorts & Spas, obwohl eine kleinere Basis darstellend, sollen bis 2031 mit einem CAGR von 4,02 % wachsen und damit den breiteren kanadischen Gastgewerbe-Immobilienmarkt übertreffen, da der Wellness-Tourismus immer mehr zum Mainstream wird.

Das Investoreninteresse verlagert sich auf erlebnisreiche Immobilien wie Therme Canadas Ontario Place-Neuentwicklung, die Wasserpark-, Botanik- und Thermalangebote unter einem Dach vereint. Legendäre Ikonen wie das Fairmont Chateau Lake Louise fügen umweltfreundliche Thermalanlagen hinzu, um ganzjährige Auslastungsaufschläge zu sichern. Knappes Landangebot in der Nähe von Nationalparks und Seen schützt den ADR, während Marken Asset-Light-Managementvereinbarungen anstreben, um Abwärtsrisiken zu begrenzen. Insgesamt werden Hotels weiterhin das Transaktionsvolumen dominieren, doch Resorts dürften ein höheres RevPAR-Wachstum liefern, da wohlhabende Reisende ganzheitlichen Wellness-Erlebnissen Vorrang einräumen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Typ: Ketten nutzen Skalierungsvorteile, Unabhängige gewinnen durch Soft-Brands

Kettenhotels kontrollierten im Jahr 2025 62,15 % der Zimmer, eine Zahl, die durch starke Kundenbindungsprogramme und Einkaufsersparnisse gestützt wird, die die EBITDA-Margen verbreitern. Ihre Pipeline bevorzugt fokussierte Dienstleistungs- und Lifestyle-Konzepte, die kleinere Bankett- und Küchenflächen erfordern, aber vergleichbaren RevPAR erzielen. Unabhängige Hotels, unterstützt durch Soft-Brand-Zugehörigkeiten, sind auf dem Weg zu einem CAGR von 4,36 %, der schnellsten Wachstumsrate in dieser Segmentierung. Ascend Hotel Collection und Tapestry Collection erweitern die Reichweite von zentralen Reservierungssystemen (CRS) und Kundenbindungsprogrammen auf Boutique-Eigentümer, die ihre gestalterische Autonomie behalten.

Der inländische Betreiber Germain Hotels veranschaulicht die Stärke des Hybridmodells nach der Sicherung von USD 118 Millionen zur Erweiterung seiner Alt- und Le Germain-Marken. Franchise-Strukturen ziehen Neulinge durch standardisierte Betriebshandbücher an, aber steigende Gebührenlasten motivieren einige Eigentümer zur Neuverhandlung oder zum Wechsel zu aufkommenden White-Label-Managern. Im Zeitraum 2026–2031 wird die Größe des kanadischen Gastgewerbe-Immobilienmarktes im Zusammenhang mit unabhängigen Hotels zunehmen, da digitales Marketing die Vertriebsbarrieren senkt, während Ketten durch Skalierung und Markenwert die Dominanz aufrechterhalten.

Nach Anlageklasse: Mittelklasse dominiert das Volumen, Luxus erzielt Premiumwachstum

Die Mittelklasse erzielte im Jahr 2025 40,35 % des Umsatzes im kanadischen Gastgewerbe-Immobilienmarkt und nutzte dabei Nachfrageknoten an Autobahnen, Flughäfen und in Vorstädten. Diese Immobilien arbeiten schlank, mit automatisiertem Frühstücksservice und reduziertem Bankettraum, was die Fixkosten niedrig hält. Treuepunkte und einheitliche Matratzenstandards sprechen weiterhin kostenbewusste Reisende und kleine Unternehmenskonten an.

Der Luxusbereich soll mit einem CAGR von 4,63 % wachsen und übertrifft damit den Marktdurchschnitt, da vermögende Reisende personalisierte, erlebniszentrierte Aufenthalte suchen. Hiltons Lifestyle-Vorstoß – Curio, Canopy und das bevorstehende Tempo in Toronto – veranschaulicht die Ambitionen der Kette, Boutique-Luxus-Ausgaben zu gewinnen. Das Kapital folgt: Innenstadtumwandlungen von Denkmalgebäuden in Fünf-Sterne-Hotels erreichen oft eine Cap-Rate-Kompression auf nahezu 6 %, was das Vertrauen der Investoren in die Preisresilienz widerspiegelt. Die Mittelklasse wird weiterhin das Volumenrückgrat des Marktes bilden, doch Luxusobjekte werden überproportional den inkrementellen RevPAR steigern und trophäensuchendes Kapital anziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Ontario erwirtschaftete 30,35 % des Umsatzes im Jahr 2025, getragen von Torontos Kongressnachfrage, Ottawas Regierungsverkehr und dem Freizeitaufkommen der Niagarafälle. Britisch-Kolumbien führt das Wachstum mit einem prognostizierten CAGR von 4,92 % an, befeuert durch Vancouvers wiederhergestellte Asien-Pazifik-Verbindungen und Victorias Resortanziehungskraft. Quebec verfügt über eine starke Basis im Kulturtourismus; Montreals Festivalkalender stützt die Sommerauslastung, während Quebec City vom Erbe-Tourismus und dem Regierungsgeschäft profitiert. Alberta, immer noch an Energiesektorzyklen gebunden, nutzt das neue BMO Centre zur Diversifizierung von Gruppenveranstaltungsbuchungen, obwohl Calgarys RevPAR Anfang 2025 zurückging, bevor er sich mit der Erholung der Rohstoffpreise stabilisierte.

Saskatchewan und die atlantischen Provinzen zeigen volatile RevPAR-Schwankungen, die mit Veranstaltungsclustern und Vertragsnachfrage zusammenhängen. Manitobas RevPAR-Rückgang von 13 % im ersten Quartal 2025 zeigt, dass einmalige staatliche Wohnraumverträge die Vergleichswerte verzerren können. Umgekehrt unterstreicht Saskatchewans Anstieg von 8 %, das Aufwärtspotenzial, wenn Provinzveranstaltungen mit einem begrenzten Zimmerangebot zusammentreffen. Die nördlichen Territorien bleiben eine Nische und bedienen Ressourcenprojekte und Abenteuertourismus, aber begrenzte Pipeline-Reserven halten den ADR stabil. In allen Regionen konzentriert die steigende Luftkapazität, insbesondere am Vancouver International Airport und am Toronto Pearson International Airport, internationale Gästenächte in Knotenpunktstädten, während an Autobahnen gelegene Gebiete auf inländische Freizeitreisen per Pkw angewiesen sind. ESG-Mandate variieren auch geografisch: Kommunen in Britisch-Kolumbien und Ontario bieten Steuererleichterungen für die Elektrifizierung an, was zu einem höheren Anteil zertifizierter grüner Hotels in diesen Provinzen führt. Inzwischen fördert Albertas reichliches Erdgas einige Betreiber zu Kraft-Wärme-Kopplungslösungen. Provinzielle Tourismusbehörden koordinieren sich zunehmend mit indigenen Gemeinschaften, wie die Mehrheitsbeteiligung der First Nations am Hilton Québec zeigt, um eine gerechte Entwicklung und kulturelle Authentizität zu gewährleisten. Diese regionalen Nuancen prägen die Kapitalallokation und Markeneinführungsstrategien im kanadischen Gastgewerbe-Immobilienmarkt.

Wettbewerbslandschaft

Globale Ketten kontrollieren rund 60–65 % der Markenschlüssel, was ihnen Einkaufsmacht und Kundenbindungserfassung verschafft, die eine stabile Auslastung unterstützen. Hilton überschritt im September 2025 die Marke von 200 offenen Hotels und hat mehr als 100 Projekte in der Pipeline, mit Schwerpunkt auf fokussierten Dienstleistungs- und Lifestyle-Marken. Marriott, IHG, Hyatt und Choice verfolgen ähnliche Multi-Marken-Strategien, um weiße Flecken über Preissegmente und Reisezwecke hinweg zu besetzen.

Inländische Wettbewerber konkurrieren durch Agilität und lokalisiertes Design. Germain Hotels' landesweiter Vorstoß, finanziert mit USD 118 Millionen langfristigem Kapital, zeigt, wie eine starke regionale Marke erstklassige städtische Standorte sichern kann. Sunray Groups Übernahme des historischen Walper Hotels für USD 13,7 Millionen signalisiert einen unabhängigen Appetit auf Denkmalimmobilien in Tech-Hub-Märkten. Indigene Investitionsgesellschaften treten in erstklassige Immobilien ein und verbinden wirtschaftliche Erträge mit gemeinschaftlichen Entwicklungsmandaten.

Institutionelles Kapital betrachtet das Gastgewerbe als taktische Zuteilung. Brookfield monetarisierte im Jahr 2024 USD 40 Milliarden an Immobilien, einschließlich Hotelverkäufen, um in renditestärkere Bereiche umzuschichten. Morguards Desinvestition von USD 410 Millionen und InnVest REITs fortlaufende Akquisitionen veranschaulichen die Portfolio-Neugewichtung nach risikobereinigten Gesichtspunkten. Die Übernahme von Technologien – KI für das Ertragsmanagement, mobiler Schlüssel und Gästeanalysen – entwickelt sich zu einem entscheidenden Wettbewerbsvorteil. ESG-Qualifikationen, die inzwischen in Ausschreibungen von Fortune-500-Veranstaltungsplanern berücksichtigt werden, differenzieren die Gewinner im kanadischen Gastgewerbe-Immobilienmarkt weiter.

Marktführer im kanadischen Gastgewerbe-Immobilienmarkt

Brookfield Asset Management

InnVest Hotels

Westmont Hospitality Group

Superior Lodging Corp

Coast Hotels

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Hilton überschritt die Marke von 200 offenen Hotels in Kanada, mit mehr als 100 in der Entwicklung, mit Schwerpunkt auf fokussierten Dienstleistungs-, Langzeitaufenthalts- und Lifestyle-Marken.

- Mai 2025: Germain Hotels sicherte sich USD 118 Millionen, um die nationale Expansion zu beschleunigen und operative Einheiten zusammenzuführen.

- Januar 2025: Investoren der First Nations gingen eine Partnerschaft mit InnVest REIT ein, um das Hilton Québec zu erwerben, und setzten damit einen Meilenstein für den wirtschaftlichen Fortschritt der Indigenen.

- Juni 2024: Die Erweiterung des BMO Centre in Calgary für USD 500 Millionen wurde eröffnet und fügte 565.000 Quadratfuß Ausstellungs- und Tagungsfläche hinzu.

Berichtsumfang des kanadischen Gastgewerbe-Immobilienmarktes

Eine vollständige Hintergrundanalyse des Gastgewerbe-Immobiliensektors in Kanada, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik sowie einen Marktüberblick umfasst, wird im Bericht abgedeckt.

| Hotels |

| Resorts & Spas |

| Sonstige (Serviced Apartments, Boutique-Gasthöfe usw.) |

| Kettenhotels |

| Unabhängige Hotels |

| Günstig / Budget |

| Mittelklasse |

| Luxus |

| Ontario |

| Quebec |

| Britisch-Kolumbien |

| Alberta |

| Übriges Kanada |

| Nach Immobilientyp | Hotels |

| Resorts & Spas | |

| Sonstige (Serviced Apartments, Boutique-Gasthöfe usw.) | |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Anlageklasse | Günstig / Budget |

| Mittelklasse | |

| Luxus | |

| Nach Provinz | Ontario |

| Quebec | |

| Britisch-Kolumbien | |

| Alberta | |

| Übriges Kanada |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der kanadische Gastgewerbe-Immobilienmarkt bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 USD 63,25 Milliarden erreichen, was einem CAGR von 3,57 % über 2026–2031 entspricht.

Welche Provinz soll im kanadischen Gastgewerbe-Immobilienmarkt am schnellsten wachsen?

Britisch-Kolumbien führt mit einem CAGR von 4,92 % bis 2031, gestützt durch Vancouvers internationale Luftverbindungen und Victorias Resortanziehungskraft.

Warum sind Langzeitaufenthalts- und Select-Service-Hotels für Investoren attraktiv?

Sie erreichen die Auslastung schneller, werden mit schlankerer Belegschaft betrieben und wurden Anfang 2025 mit wettbewerbsfähigen Cap-Rates von 6,0–9,5 % gehandelt.

Wie beeinflussen ESG-Nachrüstungen die Hotelrenditen?

Tiefgreifende Kohlenstoffreduzierungsprojekte wie das Fairmont Royal York senken die Energiekosten um mehr als 35 % und erschließen vorzugsweise grüne Finanzierungsmöglichkeiten, was den Nettobetriebsertrag (NOI) steigert.

Welche Finanzierungshürden bestehen für neue Hotelentwicklungen in Kanada?

Höhere Leitzinsen, strengere Kreditvergabe durch das Amt für Finanzaufsicht (OSFI) und geringere Hebelfinanzierungsmöglichkeiten haben die Neuentwicklungen trotz gesunder Nachfragegrundlagen verlangsamt.

Welches Segment zeigt das schnellste Umsatzwachstum innerhalb der Anlageklassen?

Luxushotels, die bis 2031 voraussichtlich mit einem CAGR von 4,63 % wachsen werden, angetrieben durch die Nachfrage vermögender Reisender und Umwandlungen von Denkmalgebäuden.

Seite zuletzt aktualisiert am: