Marktgröße und Marktanteil der Rechenzentren in Hongkong

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

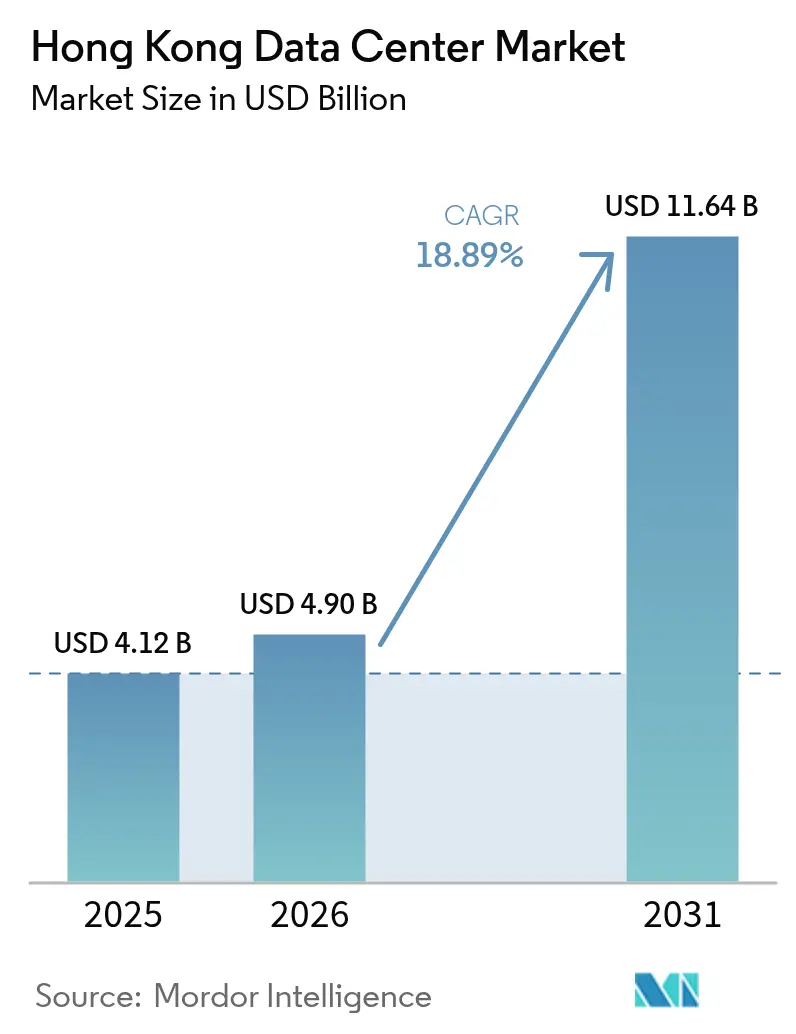

| Marktgröße im Basisjahr (2025) | 4.12 Milliarden US-Dollar |

| Marktgröße (2026) | 4.9 Milliarden US-Dollar |

| Marktgröße (2031) | 11.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.89% CAGR |

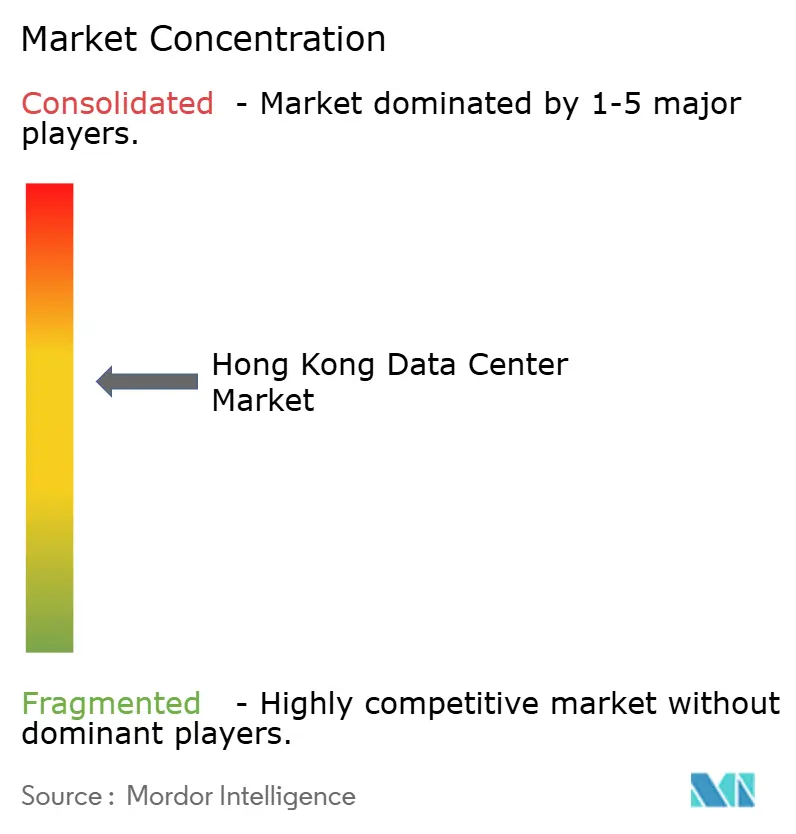

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrummarkts Hongkong von Mordor Intelligence

Der Rechenzentrummarkt in Hongkong wurde im Jahr 2025 auf 4,12 Milliarden USD geschätzt und soll von 4,9 Milliarden USD im Jahr 2026 auf 11,64 Milliarden USD bis 2031 wachsen, was einer CAGR von 18,89 % während des Prognosezeitraums (2026-2031) entspricht. Die IT-Lastkapazität soll im Prognosezeitraum von 1,09 GW auf 1,36 GW mit einer CAGR von 4,54 % steigen. Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Das Umsatzwachstum liegt weit über dem zugrunde liegenden Anstieg der IT-Lastkapazität, was darauf hindeutet, dass die Betreiber durch Premium-Interconnection, latenzempfindliche Dienste und anhaltende Kapazitätsknappheit erfolgreich höhere Preise pro Megawatt erzielen. Die Nachfrage wird durch Smart-City-Blueprint-Programme unterstützt, die die Einführung von Enterprise-Cloud beschleunigen, durch hyperscalige Ausbauten, die eine Doppelzuständigkeit mit Zugang zum chinesischen Festland anstreben, sowie durch die unübertroffene Dichte von Unterseekabel-Anlandestationen der Stadt. Markteintrittsbarrieren - darunter steigende Grundstückskosten, mehrjährige Stromzuteilungszyklen und strenge Umweltauflagen - haben die Preissetzungsmacht der etablierten Anbieter gestärkt und gleichzeitig Investitionen in vertikale Konstruktion, Flüssigkühlung und Beschaffung erneuerbarer Energien angeregt, um die wirtschaftliche Effizienz auf Rack-Ebene und die Nachhaltigkeitskredentialien zu verbessern.

Zentrale Erkenntnisse des Berichts

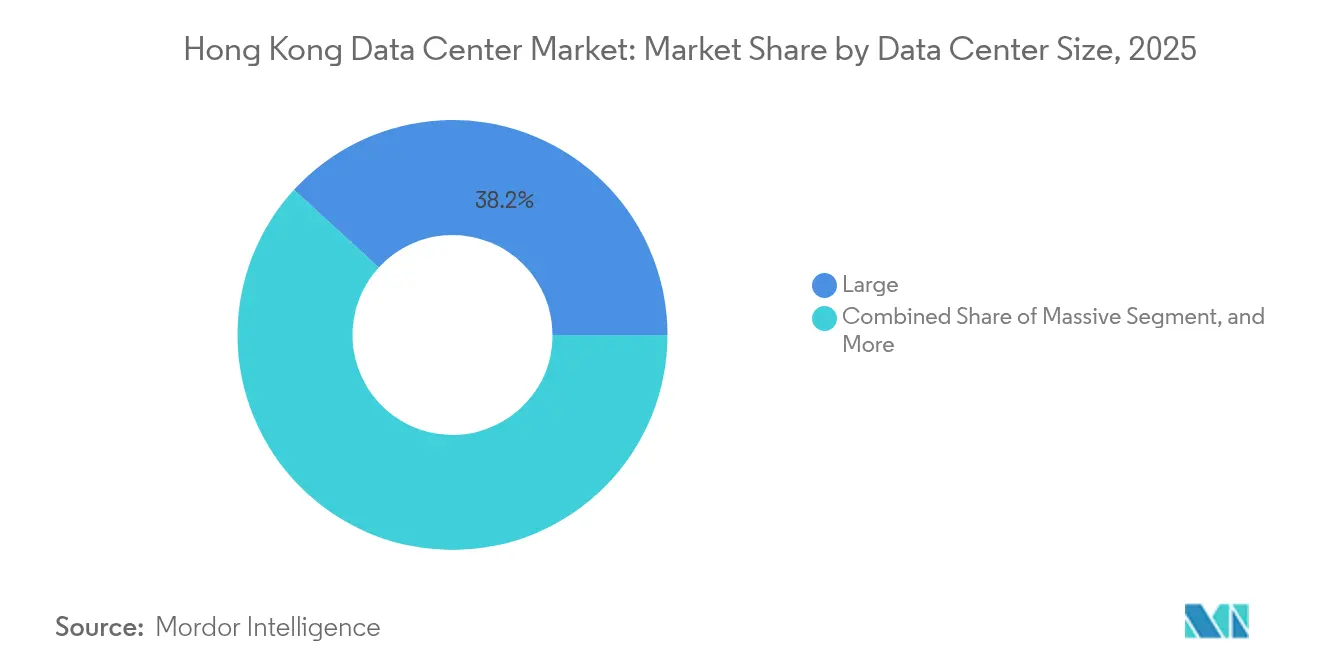

- Nach Rechenzentrumsgrößen führten große Einrichtungen mit einem Marktanteil von 38,20 % im Rechenzentrummarkt Hongkong im Jahr 2025, während mittelgroße Standorte bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Tier-Typ entfiel die Infrastruktur der Tier-3-Kategorie auf 64,70 % der Umsätze des Rechenzentrummarkts Hongkong im Jahr 2025, und Tier 4 wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 3,92 % bis 2031.

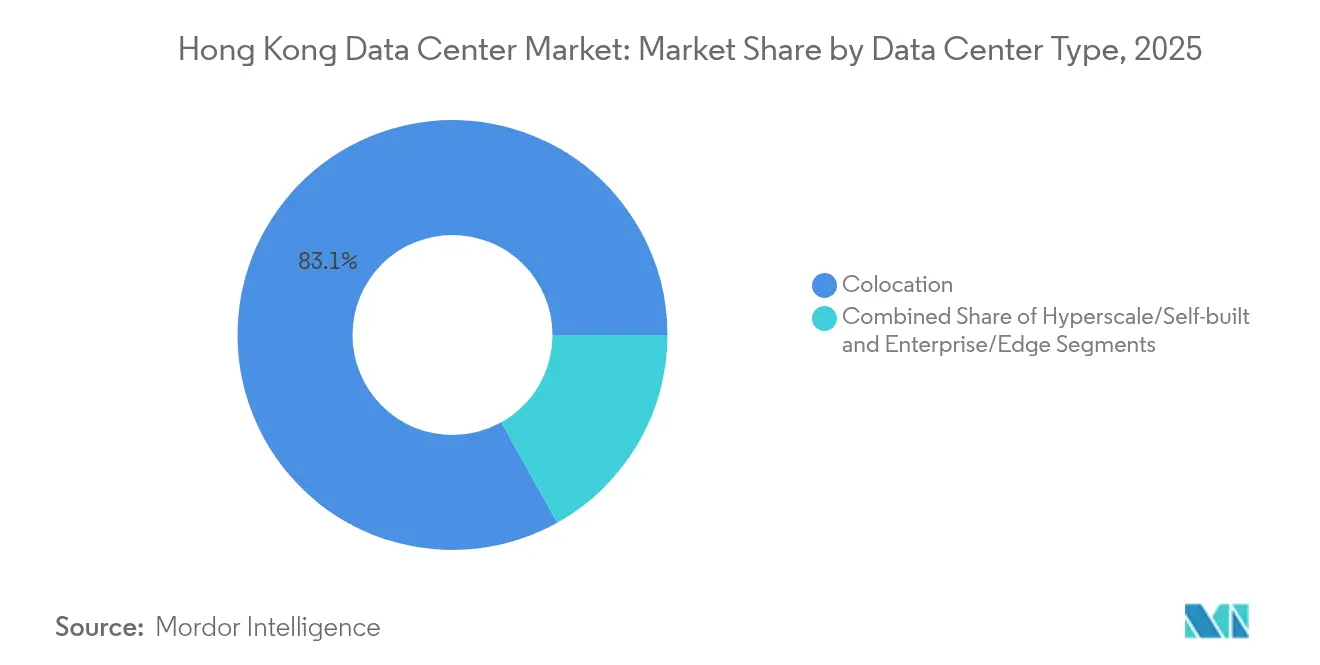

- Nach Rechenzentrumtyp entfielen Colocation-Dienste auf einen Anteil von 83,10 % am Rechenzentrummarkt Hongkong im Jahr 2025; hyperscalige und selbst gebaute Standorte verzeichneten die stärkste Wachstumsdynamik mit einer CAGR von 6,78 % von 2025 bis 2031.

- Nach Endnutzern generierten IT und Telekommunikation 42,10 % der Nachfrage des Rechenzentrummarkts Hongkong im Jahr 2025, während BFSI-Workloads bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

- Nach Hotspot sicherte sich Tseung Kwan O einen Anteil von 36,50 % am Rechenzentrummarkt Hongkong im Jahr 2025, während Einrichtungen im übrigen Hongkong bis 2031 mit einer CAGR von 5,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Rechenzentrummarkt Hongkong

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-City-Blueprint beschleunigt die Cloud-Einführung | +1.2% | Hongkong, Ausstrahlungseffekt auf die Greater-Bay-Area | Mittelfristig (2-4 Jahre) |

| Zunahme der Unterseekabel-Anlandestationen | +1.8% | Hongkong, breiterer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Hyperscalige Ausbauten durch globale Cloud-Anbieter | +2.1% | Hongkong, asiatisch-pazifische Knotenpunkte | Mittelfristig (2-4 Jahre) |

| Latenzbedarf von Fintech- und virtuellen Banken | +1.5% | Hongkong, grenzüberschreitende Finanzen | Kurzfristig (≤ 2 Jahre) |

| Digitales Transformationsprogramm für kleine und mittlere Unternehmen | +0.8% | Hongkong lokal | Kurzfristig (≤ 2 Jahre) |

| Einspeisevergütung für erneuerbare Energien | +0.6% | Hongkong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der staatliche Smart-City-Blueprint beschleunigt die Cloud-Einführung

Der Smart-City-Blueprint 2.0 hat die Unternehmensstrategien von On-Premises- auf hybride Cloud-Architekturen verlagert, was die Nachfrage nach Colocation und Gateway steigert, da Unternehmen staatlich vorgeschriebene digitale Dienste anstreben.[1]Hannah Wang, "Hongkong braucht mehr Fachleute für Cybersicherheit, da die Bedrohungen zunehmen", South China Morning Post, scmp.com Die staatliche Beschaffung über GovCloud hat Sicherheitsmaßstäbe gesetzt, die private Unternehmen nun übernehmen, wodurch die Nachfrage in den Bereichen Finanzen, Logistik und Produktion multipliziert wird. Der Rahmen für die grenzüberschreitende Datenzusammenarbeit positioniert Hongkonger Einrichtungen als Doppelzuständigkeits-Knoten für die Expansion der Greater Bay Area, wodurch das Compliance-Risiko reduziert und mehrjährige Verträge gefördert werden. Die Umsatzdichte pro Rack ist gestiegen, da Unternehmen unternehmenskritische Lasten in gebietsansässigen Einrichtungen konsolidieren, die regulatorische Klarheit garantieren. Die Betonung des Programms auf IoT und digitale Mobilität fördert auch Edge-Computing-Anforderungen innerhalb der Grenzen Hongkongs, was den Betreibern ermöglicht, Micro-Edge-Suiten zu Premium-Preisen zu monetarisieren.

Zunahme der Unterseekabel-Anlandestationen verbessert die Konnektivität

Mit 14 innerstasiatischen Kabeln, von denen 11 innerhalb kommerzieller Einrichtungen enden, verfügt Hongkong über Interconnection-Wirtschaftlichkeit, die seine Wettbewerber nicht erreichen können. SUNeVision beherbergt neun dieser Anlandestationen und erfasst innerstädtischen Verkehr und Cross-Connect-Gebühren, die die Einnahmen pro Megawatt weit über den regionalen Durchschnitt hinaus treiben. Neue transpazifische und innerasiatisch-pazifische Strecken haben die internationale Bandbreite erweitert und ermöglichen differenzierte Dienste wie dedizierte Cloud-Konnektivität und private WAN-Netzwerke, die höhere Bruttomargen erzielen. Frühzeitige Investitionen in Kabel-Anlandestationen sichern Erstzugangsrechte für hyperscalige Kapazitätsreservierungen und verankern langfristige Großhandelsverträge. Diese Infrastrukturdichte macht Hongkong auch zukunftssicher für digitale Datenströme der Seidenstraßen-Initiative und stärkt die Kundenbindung durch latenzarme, mehrwegige Redundanz, die anderswo in der Region nicht verfügbar ist.

Anstieg hyperscaliger Ausbauten durch globale Cloud-Anbieter

Globale Cloud-Marktführer skalieren ihre Hongkonger Knotenpunkte, um die regionale hybride Enterprise-Nachfrage zu befriedigen, und priorisieren Standorte, die gleichzeitig Zugang zum chinesischen Festland im Rahmen des \"Ein Land, zwei Systeme\"Rahmens bieten.[2]CLP Power, "CLP Power Tarifanpassung 2025", clp.com.hk Die Partnerschaft von Microsoft mit AirTrunk für Zertifikate für erneuerbare Energien veranschaulicht, wie der Zugang zu grüner Energie die Standortwahl beeinflusst. Hyperscale-Kunden unterzeichnen Verträge über zehn Jahre und mehr mit hoher Dichte, was die Cashflows der Betreiber stabilisiert, aber den Wettbewerb um knappe Grundstücke und Stromzuteilungen intensiviert. Der Anstieg von KI- und HPC-Workloads treibt die Rack-Leistung in die Höhe, sodass Betreiber, die in Flüssigkühlung und Dichten von 100 kW oder mehr investieren, einen erheblichen Preisvorteil erzielen. Nachrüstungen von Einrichtungen zur Erfüllung dieser Spezifikationen eröffnen zusätzliche Umsatzströme in der Beratung zur Energieeffizienz und der Vermietung von Kühlkapazitäten.

Starke Nachfrage von Fintech-Unternehmen und virtuellen Banken nach latenzarmen Hosting-Diensten

Acht lizenzierte virtuelle Banken sowie ein florierendes Krypto-Asset-Ökosystem erfordern Latenzzeiten von unter einer Millisekunde für die Transaktionsabwicklung, was die Nachfrage nach Tier-4-Flächen und dedizierten Private-Cloud-Pods antreibt. Echtzeit-Abrechnungen über das Faster-Payment-System und Pilotprojekte mit digitalem Yuan erfordern compliance-gerechte, stets verfügbare Infrastruktur. Digitale Vermögensverwahrer haben die Nachfrage nach Hardware-Sicherheitsmodulen und luftdichten Tresoren in hochsicheren Suiten erhöht, was den erzielbaren Umsatz pro Quadratmeter steigert. Die geografische Konzentration von Fintech-Unternehmen in Central und Admiralty führt zu einer Präferenz für benachbarte Einrichtungen, die Mikrosekunden-Glasfaserverbindungen zu Handelsplätzen bieten, was den Preisaufschlag von Rechenzentren auf Hongkong Island verstärkt.

Analyse der Auswirkungen der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Immobilienpreise | −1.8% | Industriezonen in ganz Hongkong | Langfristig (≥ 4 Jahre) |

| Langwierige Genehmigungsverfahren für Stromzuteilungen | −1.2% | Territoriumsweit | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Elektrotechnikingenieuren | −0.9% | Hongkong, regionaler Arbeitsmarkt für Fachkräfte | Mittelfristig (2-4 Jahre) |

| Beschränkungen für die Einleitung von Kühlwasser | −0.7% | Tseung-Kwan-O-Industriegebiet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Immobilienpreise hemmen die Greenfield-Expansion

Hongkongs Grundstückspreise gehören zu den höchsten weltweit und zwingen Betreiber zu vertikalen Bauten und ultra-hohen Leistungsdichten, die die Investitionskosten und die technische Komplexität erhöhen.[3]SUNeVision, "Risikomanagement und interne Kontrolle", sunevision.com Industriegelände in Tseung Kwan O erzielen Premiumpreise; alternative Bezirke stehen vor Zonierungs-Hindernissen, was das Angebot weiter einschränkt. Etablierte Anbieter mit bestehenden Grundstücksbeständen genießen einen strukturellen Vorteil, wie durch SUNeVisions Entwicklungspipeline von 1,2 Millionen Quadratfuß veranschaulicht. Für neue Marktteilnehmer erhöhen Akquisitionskosten und die erforderliche hohe Auslastung zur Gewinnschwelle das finanzielle Risiko und begünstigen die Marktkonsolidierung anstelle von neuem Wettbewerb.

Langwierige Genehmigungszyklen für Stromzuteilungen verzögern Projekte

Die Sicherung von Netzkapazität kann sich im Vergleich zu unter einem Jahr in vergleichbaren Märkten auf vier bis fünf Jahre erstrecken. Aufeinanderfolgende Umwelt-, Bau- und Versorgungsüberprüfungen erhöhen die Finanzierungskosten und setzen Planer sich verändernden technologischen Anforderungen aus. Hyperscale-Kunden, die anderswo schnellere Bereitstellungen gewohnt sind, können Workloads umleiten, wenn Kapazitätszeitpläne nicht eingehalten werden; daher übertreffen lokale Anbieter mit gefestigten behördlichen Beziehungen häufig in Bezug auf die Markteinführungsgeschwindigkeit. Gleichzeitig steigt der CLP-Tarif 2025 auf 144,3 HK¢/kWh, aber verlängerte Genehmigungszeiträume schränken die Fähigkeit der Betreiber ein, den Projektumfang schnell an Preissignale anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrum-Größe: Konsolidierung um großmaßstäbliche Kapazität

Große Einrichtungen, die 38,20 % der Umsätze im Jahr 2025 auf sich vereinen, bleiben weiterhin der Anker des Rechenzentrummarkts in Hongkong, da Unternehmen in konsolidierte Umgebungen migrieren, die Wirtschaftlichkeitsvorteile bei Strom, Kühlung und Carrier-Cross-Connects erzielen. Mittelgroße Standorte verzeichnen jedoch die schnellste Wachstumsdynamik mit einer CAGR von 6,32 % und decken den Bedarf von Hybrid-Cloud-Unternehmen nach \"bedarfsgerecht dimensionierten\"Flächen mit geringerem Kapitaleinsatz. Der Marktanteil des Rechenzentrummarkts Hongkong für Mega- und Massiv-Campus bleibt durch Engpässe bei der Netzzuteilung eingeschränkt; Betreiber, die campusartige Bauten über angrenzende Grundstücke verfolgen, aggregieren Kapazitäten effektiv, um hyperscalige Reservierungen zu erfüllen.

Der Übergang zu KI- und maschinellen Lern-Workloads begünstigt große und Mega-Designs, die in der Lage sind, Flüssigkühlungsverteiler und Rack-Dichten von 50-100 kW zu integrieren. Kleine Einrichtungen, häufig veraltete Telekommunikationsvermittlungen, verlieren Marktanteile, da Mieter sich für Umgebungen höherer Tier-Kategorie entscheiden, die Multi-Cloud-Zugangspunkte und reichhaltigere Carrier-Strukturen bieten. Die aggregierte Marktgröße des Rechenzentrummarkts Hongkong für große Einrichtungen soll stetig wachsen; die Preissetzungsmacht wird jedoch voraussichtlich am stärksten in hochdichten Hallen bleiben, in denen spezialisierte Infrastruktur knapp ist.

Nach Tier-Typ: Standardisierung von Tier 3, Aufwärtspotenzial bei Tier 4

Tier-3-Standorte hielten im Jahr 2025 einen Umsatzanteil von 64,70 % und spiegeln die Nachfrage der Unternehmen nach gleichzeitig wartbarer Infrastruktur ohne die vollen Kosten fehlertoleranter Tier-4-Designs wider. Die Marktgröße des Rechenzentrummarkts Hongkong im Bereich Tier 4 gewinnt mit einer CAGR von 3,92 % an Dynamik, da virtuelle Banken, Börsen und Krypto-Verwahrplattformen auf Null-Ausfallzeit-Mandate setzen. Tier-1- und Tier-2-Flächen schrumpfen weiter, unter dem Druck der Kundenpräferenz für höhere Verfügbarkeit und strenger regulatorischer Anforderungen im Finanz- und Gesundheitswesen.

Betreiber investieren in modulare Redundanz-Upgrades, um ältere Hallen von Tier 2 auf Tier 3 aufzuwerten, den Vermögenswert zu erhalten und Laufzeiten zu verlängern. Die Tier-4-Expansion ist kapitalintensiv aufgrund des Bedarfs an duplizierten Zuleitungen, Kaltwassersystemen und mechanisch-elektrischen Installationen; Betreiber können jedoch Premium-Belegungsraten verlangen. Die Marktdifferenzierung hängt zunehmend von der Live-Demonstration von Fehlertrennungstests ab, die eine echte Tier-4-Leistung beweisen.

Nach Rechenzentrumtyp: Colocation-Dominanz trifft auf Hyperscale-Dynamik

Colocation erzielte 83,10 % der Umsätze im Jahr 2025, da Unternehmen gemeinsam genutzte Infrastrukturmodelle einführten, um Hongkongs hohe Immobilien- und Energiekosten zu mitigieren. Hyperscale- und selbstgebaute Flächen sollen jedoch bis 2031 eine CAGR von 6,78 % aufweisen, da globale Cloud-Marktführer dedizierte Hallen oder ganze Gebäude sichern. Innerhalb der Colocation ziehen Großhandels-Cages für die Nutzung durch einzelne Mieter hochdichte KI- und Handels-Workloads an, während Retail-Colocation kleinere Racks für kleine und mittlere Unternehmen auf digitalen Transformationskurs beibehält.

Edge- und Unternehmens-Micro-Einrichtungen nehmen eine Nischenrolle ein und befinden sich typischerweise in Gebäuden angrenzend an Geschäftszentren, um Latenzziele von unter einer Millisekunde für Handel, Streaming oder IoT-Aggregation zu erfüllen. Mit steigendem Hyperscale-Aufkommen nutzen Betreiber überschüssige Großhandelskapazitäten, um Ankermietverträge auszuhandeln, die nachfolgende Retail-Cross-Connect-Nachfrage katalysieren und das Interconnection-Schwungrad des Rechenzentrummarkts Hongkong verstärken.

Nach Endnutzer: Führung durch Telekommunikation, BFSI-Wachstum

IT- und Telekommunikationskunden generierten 42,10 % der Nachfrage im Jahr 2025, angezogen durch Hongkongs außergewöhnliche Dichte an Unterseekabel-Anlandestationen und carrierneutrale Austauschpunkte. Bank-, Finanzdienstleistungs- und Versicherungs-Workloads wachsen mit der schnellsten Rate, einer CAGR von 6,05 %, angetrieben durch Lizenzen für virtuelle Banken und strenge Anforderungen an die Datenansässigkeit. Die E-Commerce-, Medien- und Regierungssektoren leisten gemeinsam einen wachsenden Anteil an Edge-Anforderungen, da Anforderungen an die Nutzererfahrung und die Digitalisierung der Smart City die lokale Rechenintensität erhöhen.

BFSI-Mieter benötigen häufig Tier-4- oder ISO-27001-zertifizierte Flächen mit detaillierten Zugangskontrollen, was den Umsatz pro Rack über den Gebietsdurchschnitt hinaus treibt. Telekommunikations- und OTT-Plattformen priorisieren carrierdichte Standorte für Peering, sodass Cross-Connect-Einnahmen einen erheblichen Anteil am Gesamtertrag in telekommunikationsintensiven Hallen ausmachen. Der dem Rechenzentrummarkt Hongkong zuzurechnende Marktanteil von Krypto-Asset-Plattformen ist gering, birgt aber ein zweistelliges Wachstumspotenzial, sobald regulatorische Klarheit besteht, was auf zukünftige Chancen für tresorgradig gesicherte Räume und Kaltlagermodule hindeutet.

Geografische Analyse

Tseung Kwan O kontrollierte 36,50 % des Marktwerts im Jahr 2025 und profitiert von staatlich ausgewiesenen Grundstücken, vereinfachten Genehmigungsverfahren und der Nähe zu mehreren Kabel-Anlandestationen. Die Kapazitäten werden knapper, sodass Betreiber Tsuen Wan und Chai Wan erkunden, wo industrielle Zonierungsregelungen noch mehrgeschossige Rechenzentrum-Nachrüstungen bei vergleichsweise geringeren Grundstücksverhältnissen erlauben. Die Marktgröße des Rechenzentrummarkts Hongkong außerhalb von Tseung Kwan O wächst mit einer CAGR von 5,92 %, getrieben durch Diversifizierungsstrategien, die das Risiko eines einzelnen Bezirks reduzieren und den Latenzbedarf der Innenstadt befriedigen.

Chai Wans Nähe zum Finanzstandort Central ist für Handelsabteilungen attraktiv, die Mikrosekunden-Rundtripzeiten benötigen, während Tsuen Wan wertvolle Netzreserven und LKW-Zugang für die Lieferung großer Geräte bietet. Betreiber, die Dunkelglasfaser-Campus-Verbindungen über mehrere Bezirke einsetzen, können logische \"Einzelstandort\"Redundanz anbieten - ein zunehmend attraktives Merkmal für Regulierungsbehörden, die geografische Vielfalt ohne grenzüberschreitende Datenbewegungen erfordern.

Hongkongs kompakter Fußabdruck von 1.106 km² ermöglicht eine Konnektivität von unter 5 ms zwischen zwei beliebigen Metropolenpunkten - ein inhärenter Vorteil gegenüber ausgedehnten Vergleichsstädten. Der im Rechenzentrummarkt Hongkong auf Tseung Kwan O konzentrierte Marktanteil zeigt, wie proaktive Zonierungsregelungen Investitionen lenken; Betreiber weiten ihre Flächen jedoch aus, um sich gegen lokale Kühlwassereinleitungsgrenzen und Netzspeisungseinschränkungen abzusichern.

Internationale Unternehmen schätzen den \"Ein Land, zwei Systeme\"Rechtsrahmen des Territoriums, der die gleichzeitige Einhaltung des chinesischen Cybersicherheitsgesetzes und globaler Datenschutzstandards ermöglicht. Diese doppelte Kompatibilität unterstützt langfristige Mietvertragslaufzeiten für Finanz-, E-Commerce- und Logistikakteure, die grenzüberschreitende Datenströme verwalten.

Nachhaltigkeitsrichtlinien prägen auch die geografische Auswahl. CLPs Einspeisevergütung und das staatliche Ziel der Kohlenstoffneutralität bis 2050 fördern Nachrüstungen, die Dach-Photovoltaik hinzufügen und Frischluft-Economizer einsetzen. Betreiber, die nachweisen können, dass sie bei der Strombeschaffung umweltfreundlicher sind, gewinnen Mieterpreferenz, insbesondere bei hyperscaligen Käufern, die 100 % erneuerbaren Strom anstreben. Umwelt- und Stadtplanungsvorschriften fördern auch vertikale Campus-Lösungen, die mehrere Türme über dedizierte Glasfasertrassen verbinden, um die Flächenknappheit zu überwinden und gleichzeitig eine standortübergreifende N+1-Ausfallsicherheit beizubehalten.

Wettbewerbslandschaft

Der Rechenzentrummarkt Hongkong weist eine moderate Konzentration auf, angeführt von SUNeVision, Equinix, Digital Realty und einigen regionalen Spezialisten. SUNeVision nutzt strategische Grundstücksbestände und neun Kabel-Anlandestationen innerhalb seines MEGA Campus, was zu Nettogewinnmargen von 41 % und etwa 15.000 aktiven Interconnections führt. Equinix profitiert von einer globalen IBX-Plattform, die Multi-Regionen-Verpflichtungen von Hyperscale- und Enterprise-Kunden sichert; sein asiatisch-pazifischer Umsatz erreichte im dritten Quartal 2024 500 Millionen USD, wobei Hongkong 3 % des globalen Umsatzes ausmacht.[4]Equinix, "Equinix meldet Ergebnisse für das dritte Quartal 2024", equinix.com

Technologieagenden konzentrieren sich auf Flüssigkühlungs-Nachrüstungen und die Integration von erneuerbaren Energiequellen vor Ort. Digital Realty berichtete von 31 % Verlängerungsaufschlägen für Verträge über 1 MW im dritten Quartal 2024, was auf robuste Preisgestaltung in Skalensegmenten hinweist, noch bevor KI-getriebene Dichteanstiege einsetzen. Betreiber wie AirTrunk haben Partnerschaften mit Versorgungsunternehmen geschlossen, um Zertifikate für erneuerbare Energien zu erwerben und grünen Strom für Hyperscale-Mieter wie Microsoft zu sichern.

Markteintrittsbarrieren bleiben hoch aufgrund von Projektgenehmigungen von 4-5 Jahren, begrenztem Industrieland und hohen Investitionskosten pro Megawatt. Folglich stehen kleinere Anbieter unter Druck, sich zu konsolidieren oder auf spezialisierte Nischen umzuschwenken, wie hochsichere Krypto-Verwahrungstresore und Edge-Pods für IoT. Weißraum-Chancen bestehen bei GPU-Cluster-Colocation und verwaltetem KI-als-Dienstleistung, einem Bereich, in dem etablierte Anbieter mit robusten Leistungsreserven Premium-Renditen erzielen können.

Branchenführer im Rechenzentrummarkt Hongkong

SUNeVision Holdings Limited

Equinix, Inc.

Goodman Group

NTT DATA Corporation

Towngas Telecommunications Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NTT DATA gab den Kauf von Grundstücken in sieben neuen Märkten bekannt, um fast 1 GW zukünftiger Kapazität zu unterstützen, wobei keine Hongkonger Parzellen eingeschlossen waren.

- Februar 2025: Equinix berichtete für das Geschäftsjahr 2024 einen asiatisch-pazifischen Umsatz von 500 Millionen USD, wobei das Hongkong-Dollar-Engagement 3 % der weltweiten Umsätze ausmachte.

- Januar 2025: CLP Power setzte Tarifanpassungen ab dem 1. Januar 2025 um, wobei die Stromtarife auf 144,3 HK¢/kWh (18,5 US¢/kWh) stiegen, was einem moderaten Anstieg von 0,98 % entspricht, der die Betriebskosten für Rechenzentrumsbetreiber beeinflusst und gleichzeitig Hongkongs Wettbewerbsposition gegenüber anderen großen asiatisch-pazifischen Märkten aufrechterhält.

- Januar 2025: NTT DATA gab Gesamtinvestitionen von 2,9 Milliarden USD im Jahr 2024 in den Regionen Nordamerika, EMEA und Asien-Pazifik bekannt, einschließlich der Fertigstellung eines großen Campus-Projekts auf 68,5 Acres in Johor Bahru, Malaysia, mit einer geplanten Kapazität von etwa 290 MW, was regionale Wettbewerbsdynamiken hervorhebt, die die Marktpositionierung Hongkongs beeinflussen.

Berichtsumfang des Rechenzentrummarkts Hongkong

Chai Wan, Shatin, Tsuen Wan, Tseung Kwan O sind als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrum-Größe abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Selbstgebaut | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Produktion |

| Medien und Unterhaltung |

| Telekommunikation |

| Andere Endnutzer |

| Tseung Kwan O |

| Tsuen Wan |

| Chai Wan |

| Übriges Hongkong |

| Nach Rechenzentrum-Größe | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale/Selbstgebaut | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Produktion | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Andere Endnutzer | |||

| Nach Hotspot | Tseung Kwan O | ||

| Tsuen Wan | |||

| Chai Wan | |||

| Übriges Hongkong | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, inwieweit die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Der Spalt zwischen dem Originalboden und dem erhöhten Boden wird genutzt, um Verkabelung, Kühlung und andere Rechenzentrumsgeräte unterzubringen. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUM-GRÖSSE - Die Rechenzentrum-Größe wird basierend auf der für Rechenzentrumseinrichtungen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-RZ - Anzahl der Racks muss größer als 9.000 sein oder die erhöhte Bodenfläche muss größer als 225.001 Quadratfuß sein; Massives RZ - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes RZ - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres RZ - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines RZ - Anzahl der Racks muss kleiner als 200 sein oder die erhöhte Bodenfläche muss kleiner als 5.000 Quadratfuß sein.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Kategorien eingeteilt, basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentrums-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment wird in 3 Kategorien unterteilt, nämlich Retail-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der Menge der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt funktioniert auf einer B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Produktion sind die wichtigsten Endverbraucher auf dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die der zunehmenden Digitalisierung der Endnutzerindustrien gerecht werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die in Racks in einem Rechenzentrum untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsplanung sowie bei der Kühlungs- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Der Spalt zwischen dem Originalboden und dem erhöhten Boden wird genutzt, um Verkabelung, Kühlung und andere Rechenzentrumsgeräte unterzubringen. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraum-Klimagerät (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum eines Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Rack-Reihen. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es primär zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung von der USV an IT-Geräte auch bei einem Netzstromausfall ununterbrochen bleibt. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Genau wie USV werden Generatoren im Rechenzentrum platziert, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Einrichtung gelagert, um Unterbrechungen zu vermeiden. |

| N+1 | Bezeichnet als 'Bedarf plus eins', bezeichnet es die zusätzliche Gerätekonfiguration, die verfügbar ist, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das Warmluft aus dem Warmgang zieht und Kaltluft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es eine nicht-redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsnetz) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht-redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind mit doppelter Stromversorgung ausgestattet, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder in dem ≤ 200 Racks installiert werden können, wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder in dem zwischen 201 und 800 Racks installiert werden können, wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder in dem zwischen 801 und 3.000 Racks installiert werden können, wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder in dem zwischen 3.001 und 9.000 Racks installiert werden können, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder in dem ≥ 9.001 Racks installiert werden können, wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Bezeichnet jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) genutzt. |

| Großhandels-Colocation | Bezeichnet jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Bezeichnet jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz von Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit einer Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die feste Kabelverbindung bereitgestellt wird. Üblicherweise werden sowohl Kupferkabel als auch Glasfaserkabel im privaten und gewerblichen Bereich verwendet. Hier bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt ist. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen