Marktgröße und Marktanteil für Hochspannungskabel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

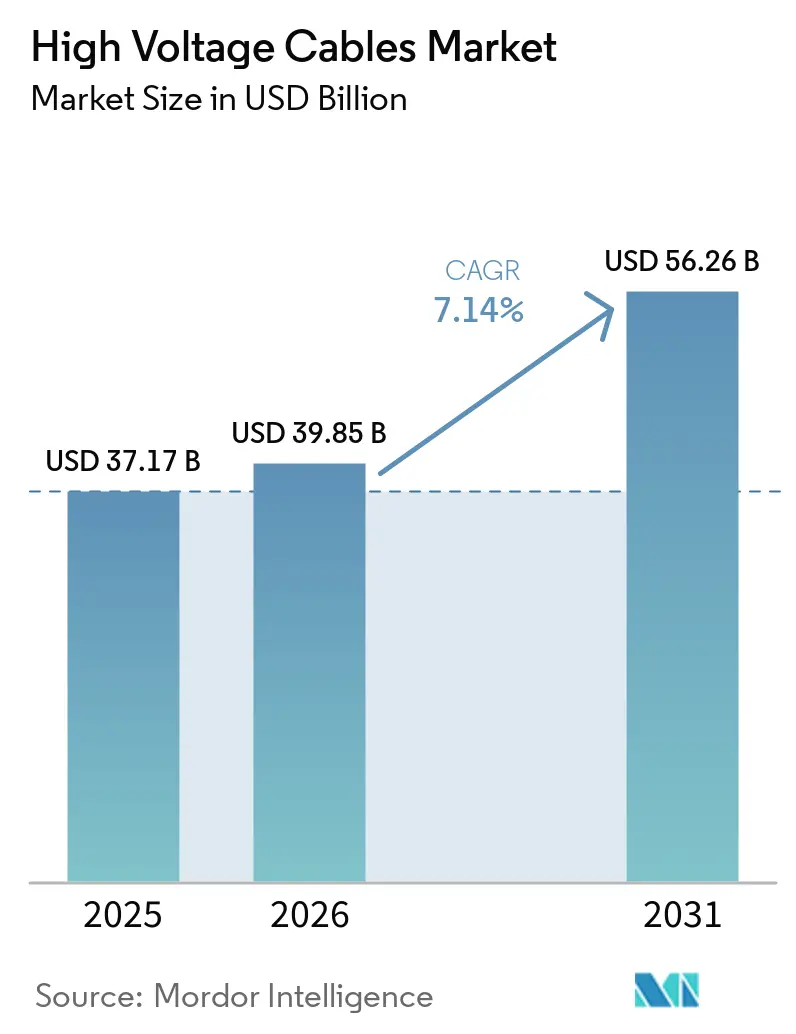

| Marktgröße (2026) | 39.85 Milliarden US-Dollar |

| Marktgröße (2031) | 56.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

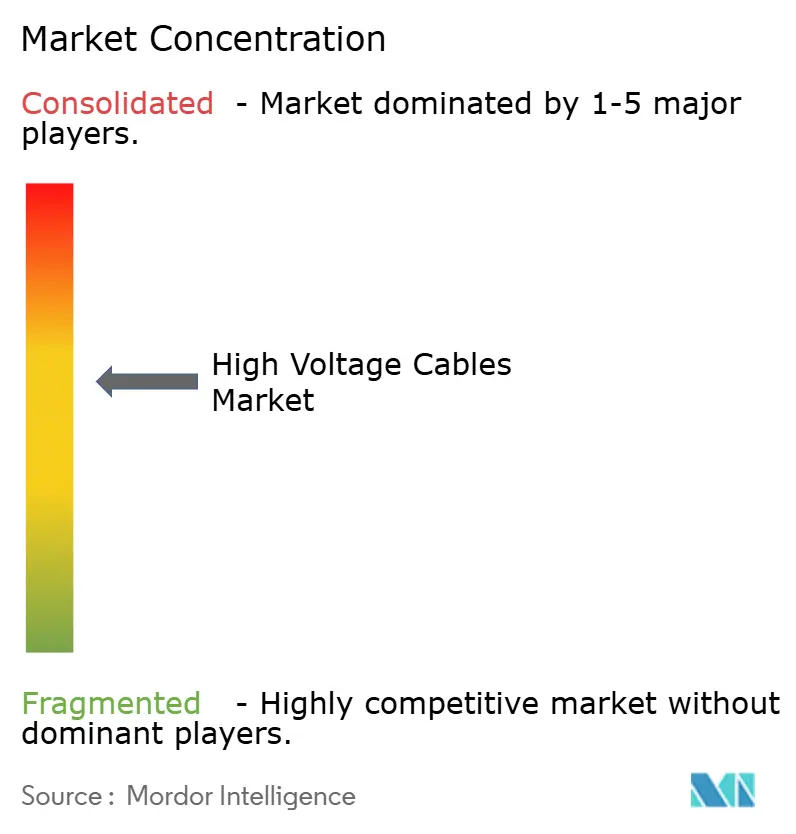

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochspannungskabel von Mordor Intelligence

Der Markt für Hochspannungskabel erreichte im Jahr 2026 einen Wert von 39,85 Milliarden USD und wird bis 2031 voraussichtlich 56,26 Milliarden USD erreichen, was einer CAGR von 7,14 % im Prognosezeitraum entspricht. Dies unterstreicht eine entschiedene Neuausrichtung der Ausgaben für Stromnetze in Richtung Dekarbonisierung und Resilienz. Die Vorlaufzeiten für Hochspannungsaufträge betragen mittlerweile zwei bis drei Jahre, was Projektträger dazu veranlasst, frühzeitig langfristige Lieferverträge abzuschließen und Preisaufschläge zu akzeptieren, die sich seit 2019 nahezu verdoppelt haben. Versorgungsunternehmen in Asien-Pazifik, Europa und Nordamerika priorisieren Erd- und Seekabelkorridore, um Flächennutzungsbeschränkungen zu bewältigen, Offshore-Windenergie zu integrieren und Netze gegen klimabedingte Störungen zu stärken. Der Anstieg von Hochspannungsgleichstrom-Projekten (HVDC) über 400 km zeigt einen strategischen Schwenk hin zu Massenleistungsübertragungen mit geringeren ohmschen Verlusten, während ein Mangel an zertifizierten Verbindungstechnikern Projektzeitpläne und Budgets gefährdet. Das wachsende Interesse an wasserstoffbereiten Übertragungskorridoren und Einspeisungsaufrüstungen für Rechenzentren erweitert das Marktchancenspektrum für Hochspannungskabel, zieht neue Marktteilnehmer an und setzt gleichzeitig etablierte Anbieter unter Margendruck.

Wichtigste Erkenntnisse des Berichts

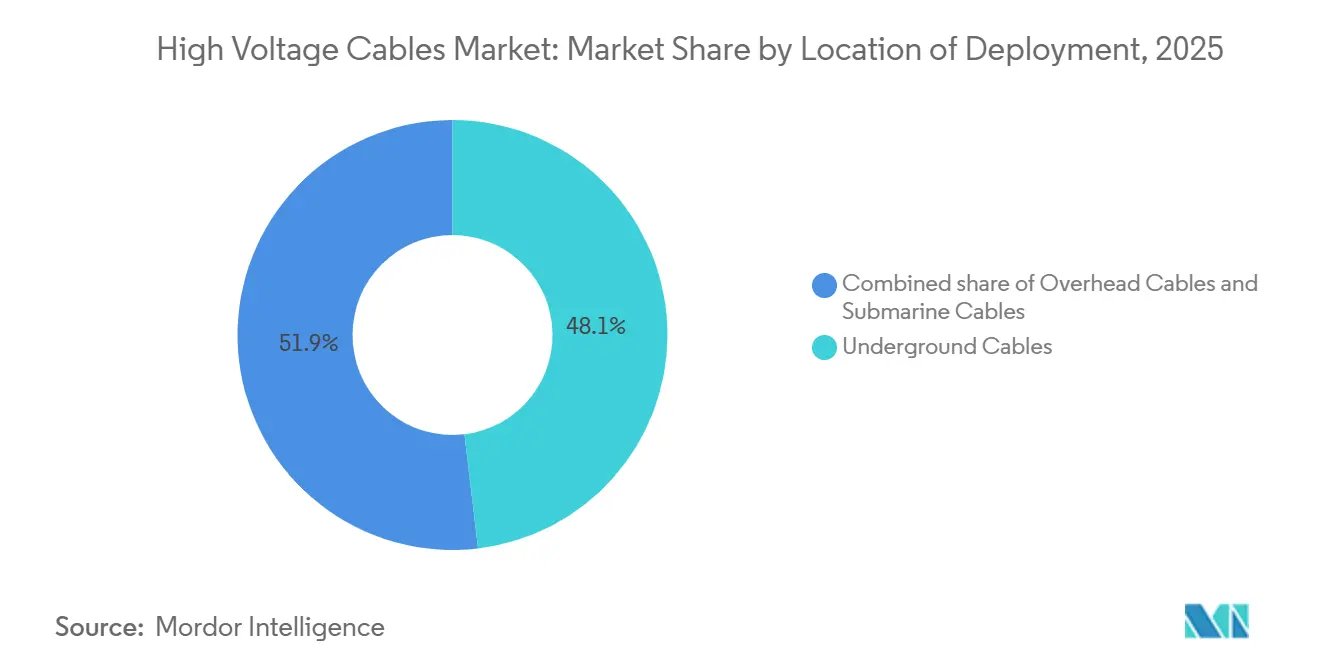

- Nach Installationsort führten Erdkabel mit einem Anteil von 48,1 % am Markt für Hochspannungskabel im Jahr 2025, während Seekabel bis 2031 mit einer CAGR von 10,3 % wachsen sollen.

- Nach Übertragungsart hielt HVAC im Jahr 2025 einen Marktanteil von 70,9 % am Markt für Hochspannungskabel; HVDC soll bis 2031 die schnellste CAGR von 8,1 % verzeichnen.

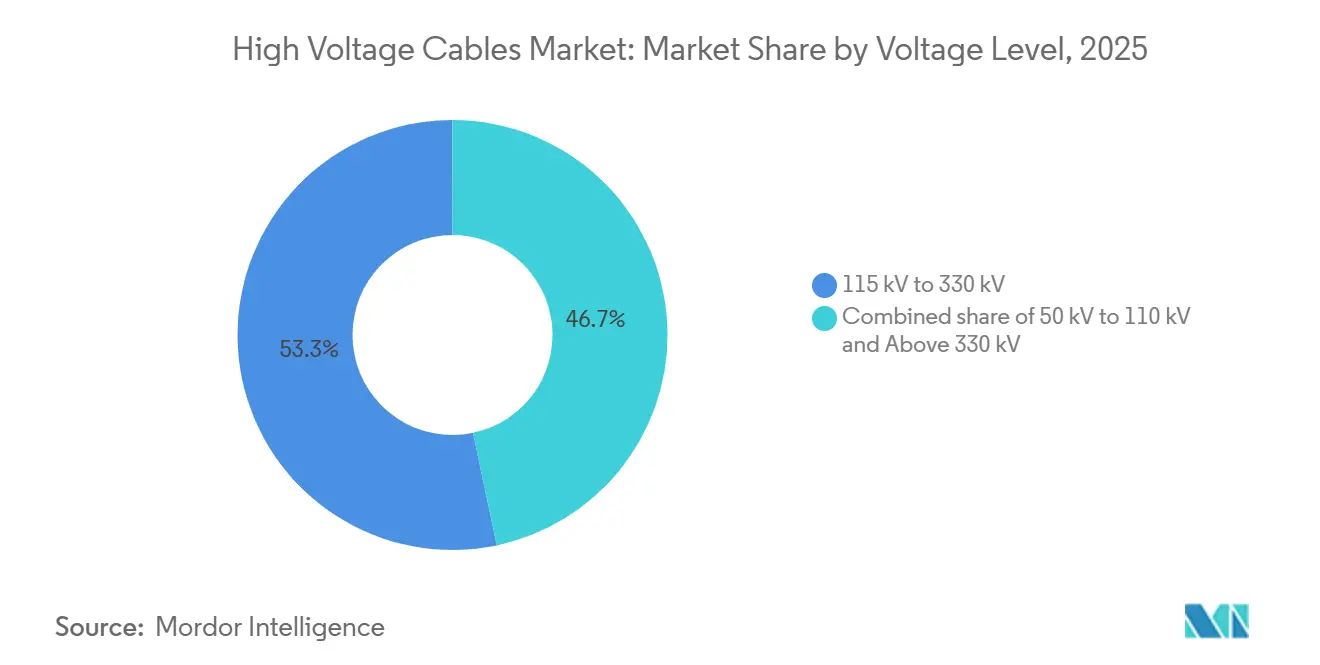

- Nach Spannungsebene entfiel auf das Band von 115 kV bis 330 kV im Jahr 2025 ein Anteil von 53,3 % an der Marktgröße für Hochspannungskabel, während Leitungen über 330 kV zwischen 2026 und 2031 mit einer CAGR von 8,8 % wachsen sollen.

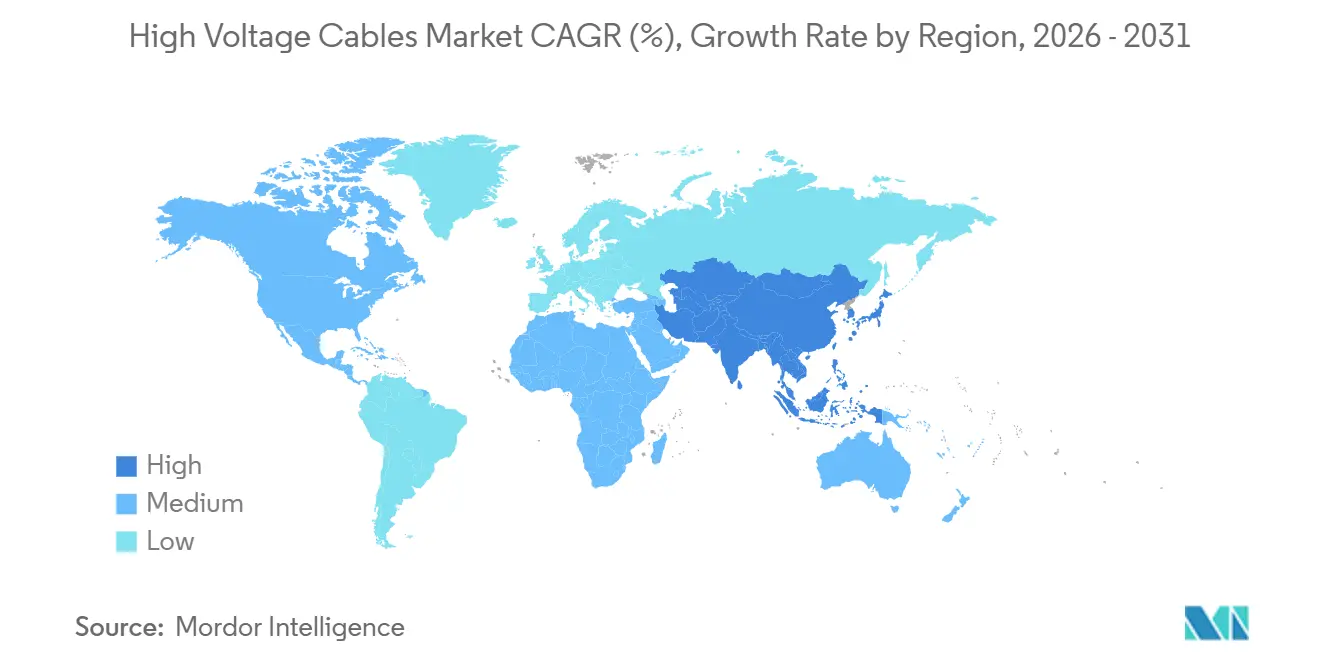

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,0 % am Markt für Hochspannungskabel und wächst bis 2031 mit einer CAGR von 9,6 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochspannungskabel

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration des Ausbaus erneuerbarer Energien | +2.1% | Global, mit Asien-Pazifik und Europa als führende Regionen bei Solar- und Windzubau | Mittelfristig (2–4 Jahre) |

| Schnelle Netzmodernisierung und Verbundprojekte | +1.8% | Europa, Nordamerika, ASEAN, Naher Osten | Langfristig (≥4 Jahre) |

| Ausbau von Offshore-Windparks | +1.5% | Europa (Nordsee), Asien-Pazifik (Taiwan, Japan, Südkorea), Nordamerika (Atlantikküste) | Mittelfristig (2–4 Jahre) |

| Anstieg der Leistungsdichte in Rechenzentrumscampussen | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Knotenpunkte (Singapur, Tokio) | Kurzfristig (≤2 Jahre) |

| Urbanisierung und industrielles Lastwachstum in Schwellenländern | +1.2% | Asien-Pazifik-Kern (indische Städte der zweiten Reihe, südostasiatische Industriekorridore), Naher Osten und Afrika (GCC-Megastädte, Südafrika), Südamerika (städtische Expansion Brasiliens) | Langfristig (≥4 Jahre) |

| Wasserstoffwirtschaft-bereite Übertragungskorridore | +0.4% | Europa (Deutschland, Niederlande Wasserstoff-Backbone), Australien (exportorientierter grüner Wasserstoff), Naher Osten (Saudi-Arabien, VAE Elektrolyseur-Cluster) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration des Ausbaus erneuerbarer Energien

Das Abregelungsrisiko steigt, da Solar- und Windzubau die Netzverstärkungen überholt und Regierungen dazu zwingt, neue Hochkapazitätskorridore vorzuschreiben, wie etwa das EU-Ziel von 40.000 Leitungskilometern bis 2030.[1]Europäische Kommission, "Folgenabschätzung zur TEN-E-Verordnung," ec.europa.eu Indien genehmigte 2025 8.000 km an 400-kV- und 765-kV-Leitungen, um die erneuerbaren Energien in Rajasthan und Gujarat anzubinden, während China 3.200 km ± 800-kV-HVDC in Betrieb nahm, um Strom aus dem Westen in den Osten zu transportieren. Die gemeinsame Standortnutzung mit Speichern bietet nur eine Abdeckung von vier Stunden, sodass der Markt für Hochspannungskabel für saisonale Ausgleichsstrategien zentral bleibt.

Schnelle Netzmodernisierung und Verbundprojekte

In den 1960er Jahren installierte Leitungen weisen nun steigende Ausfallraten auf, und das US-Energieministerium verpflichtete sich 2025 zu 2,5 Milliarden USD, um große interregionale Verbindungen zu fördern.[2]US-Energieministerium, "Auszeichnungen des Programms zur Übertragungsförderung 2025," energy.gov Der ASEAN-Netzplan im Wert von 800 Milliarden USD sieht synchrone Austausche zwischen Thailand, Malaysia, Singapur und Indonesien vor, während der 2-GW-EuroAsia-Verbundleitung 525-kV-Seekabel einsetzen wird, um mediterrane und europäische Nachfragezentren zu verbinden. Diese Bauprojekte stärken das langfristige Wachstum des Marktes für Hochspannungskabel.

Ausbau von Offshore-Windparks

Großanlagen 50–150 km vor der Küste benötigen 220-kV- bis 525-kV-Seekabel-Exportleitungen zur Verlustbegrenzung. Verträge wie NKTs 650-Millionen-EUR-Auftrag für die Bornholm Energy Island unterstreichen die Kapitalintensität dieser Nische.[3]NKT A/S, "Bornholm Energy Island Vertrag," nkt.com National Grids Sea Link und die Leasingauktionen des US-Büros für Meeresenergiebewirtschaftung stützen das Segment weiter, doch die Knappheit an Verlegeschiffen verlängert die Projektvorlaufzeiten auf mehr als 36 Monate.

Anstieg der Leistungsdichte in Rechenzentrumscampussen

Hyperscale-Einrichtungen mit einem Bedarf von 100–300 MW benötigen nun direkte 115-kV- bis 345-kV-Einspeisungen. Microsofts Plan für 50 GW an erneuerbaren Verträgen und Googles 345-kV-Anbindung in Ohio signalisieren einen dauerhaften Nachfragesog für den Markt für Hochspannungskabel.[4]Google LLC, "Infrastruktur-Update Ohio-Rechenzentrum," google.com Versorgungsunternehmen in Virginia, Texas und Singapur beschleunigen Umspannwerk-Aufrüstungen und treiben regionale Preisaufschläge voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) bei Hochspannungskabelprojekten | -1.2% | Global, besonders ausgeprägt in Schwellenländern mit begrenztem Zugang zu Projektfinanzierung | Langfristig (≥4 Jahre) |

| Langwierige Genehmigungsverfahren und Umweltfreigaben | -0.8% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte mit strengen Umweltrahmen | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Cu, Al, Polymere) | -0.6% | Global, mit erhöhter Exposition in Regionen, die auf importierte Rohstoffe angewiesen sind (Europa, Japan, Südkorea); teilweise Absicherung in kupferproduzierenden Ländern (Chile, Peru, Sambia) | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten Hochspannungs-Verbindungstechnikern | -0.5% | Europa (alternde Belegschaft, begrenzte Berufsausbildung), Nordamerika (Wettbewerb aus anderen Infrastruktursektoren), Asien-Pazifik (schnelle Kapazitätserweiterung überholt die Qualifikationsentwicklung in Indien, Vietnam) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) bei Hochspannungskabelprojekten

See- und Erdkabeltrassen kosten bis zu fünfmal mehr pro km als Freileitungen, wobei der Celtic Interconnector mit 1,6 Millionen EUR pro km bewertet ist, was die Schuldendienstkennzahlen in Entwicklungsländern belastet. Steigende Zinssätze in den Jahren 2024–2025 drückten Prysmians Umwandlungsrate von Anfragen in Aufträge um 30 %, da Finanziers vor ungesicherten Kostenrisiken zurückschreckten.

Langwierige Genehmigungsverfahren und Umweltfreigaben

Meeresraumplanung, Umweltverträglichkeitsprüfungen und behördenübergreifende Konsultationen verlängern die Zeitpläne im Vereinigten Königreich und in den Vereinigten Staaten um bis zu 36 Monate. Diese Verzögerungen erhöhen die Haltekosten und verstärken das Rohstoffpreisrisiko, was einige Verpflichtungen im Markt für Hochspannungskabel ins Stocken bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationsort: Seekabel profitieren vom Offshore-Wind-Boom

Seekabel sollen zwischen 2026 und 2031 mit 10,3 % wachsen – das schnellste Wachstum unter allen Installationsmodi –, angetrieben durch Offshore-Anlagen in der Nordsee, der Taiwanstraße und dem US-Atlantik. Erdkabeltrassen hielten 2025 einen Anteil von 48,1 % an der Marktgröße für Hochspannungskabel, getrieben durch dichte städtische Zentren, die den Freileitungsbau einschränken. Freileitungen dominieren weiterhin dünn besiedelte Korridore in Nordamerika und Afrika und nutzen einfachere Wegerechte und niedrigere Investitionskosten. Schiffsknappheit bedeutet, dass Entwickler Verlegeschiffe Jahre im Voraus vorbuchen müssen – eine operative Hürde, die Angebotsstrategien prägt.

Stadtplaner in Tokio, Seoul und Singapur bevorzugen unterirdische Einspeiseschleifen, um Bedenken hinsichtlich der visuellen Beeinträchtigung zu begegnen. Umgekehrt zeigen die Celtic- und Bornholm-Projekte, wie Seekabelarchitektur Multi-Gigawatt-Windknotenpunkte bündeln kann. Der IEC-62067-Standard für extrudierte Isolierung unterstützt die Beschaffungseinheitlichkeit, während die Versicherungskosten aufgrund von Risiken durch Fischereigeräteeinschläge steigen. Diese Dynamiken stellen sicher, dass der Markt für Hochspannungskabel weiterhin Kapital von Freileitungs- zu Seekabelkorridoren umschichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Übertragungsart: HVDC-Kabel gewinnen durch Langstreckenökonomie

HVDC-Installationen sollen bis 2031 mit 8,1 % wachsen und damit HVAC übertreffen, das 2025 noch 70,9 % des Marktanteils für Hochspannungskabel hielt. Die Umrichter von Siemens Energy haben die Break-even-Distanz für HVDC-Seekabelstrecken auf 400 km gesenkt und damit die Akzeptanz für Offshore-Wind-Export und grenzüberschreitende Projekte gefördert. Der 2.250-MW-Western-HVDC-Link vermied reaktive Leistungsverluste über 420 km durch die Wahl von 600-kV-Gleichstromleitern.

HVAC bleibt die wirtschaftliche Standardlösung für radiale Leitungen unter 200 km dank einfacherer Stationsausrüstung. Modulare Mehrpunkt-Umrichter bieten jedoch nun Schwarzstartfähigkeit und stärken den Wertbeitrag von HVDC in vermaschten Netzen. Extrudierte XLPE-Isolierung bis 525 kV reduziert das Gewicht gegenüber masseimprägnierten Ausführungen und senkt die Verlegekosten. Insgesamt halten diese Innovationen den Markt für Hochspannungskabel auf einem Kurs, der Kapazitätszubau schrittweise in Richtung Gleichstrom verschiebt.

Nach Spannungsebene: Ultrahochspannung führt den Wachstumskurs an

Leitungen über 330 kV sollen von 2026 bis 2031 mit einer CAGR von 8,8 % wachsen, angetrieben durch 400-kV-, 500-kV- und 525-kV-Zubau zur Einspeisung großer erneuerbarer Energiemengen. Das Band von 115 kV bis 330 kV trug 2025 mit 53,3 % zur Marktgröße für Hochspannungskabel bei und bietet regionale Backbone-Konnektivität. Indiens 765-kV-Netz verdichtet Wegerechte, während Chinas ± 1.100-kV-HVDC-Korridore 10–12 GW über 3.000 km übertragen.

Niedrigere Bänder wie 66 kV bis 110 kV sind auf Teilübertragungsaufrüstungen in Subsahara-Afrika und Südostasien beschränkt. Regionale Spannungspräferenzen – 115 kV, 230 kV, 345 kV in Nordamerika; 110 kV, 220 kV, 400 kV in Europa – schaffen technische Komplexität für grenzüberschreitende Verbindungen. Wirtschaftliche Imperative zur Minimierung von Leitungsanzahl und Flächennutzung werden Versorgungsunternehmen weiterhin in Richtung Ultrahochspannungsbauten treiben und die Nachfragedynamik im Markt für Hochspannungskabel stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für Hochspannungskabel mit einem Anteil von 40,0 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 9,6 %. China nahm 2025 3.200 km ± 800-kV-HVDC in Betrieb, um westliche erneuerbare Energien nach Osten zu leiten, während Indien 8.000 km an 400-kV- und 765-kV-Korridoren zur Anbindung von Solarzonen genehmigte. ASEANs 800-Milliarden-USD-Netzprogramm und Japans 2-GW-Offshore-Komplex Akita-Noshiro verankern weiteres regionales Wachstum.

Europa belegt den zweiten Platz, gestützt durch Offshore-Wind und grenzüberschreitende HVDC-Zusagen im Rahmen des TEN-E-Rahmens. Der 70-GW-Plan des Nordsee-Windenergie-Knotenpunkts erfordert 525-kV-Kabel in vermaschten Konfigurationen; allein Deutschlands SuedLink umfasst 2.000 km ± 525-kV-Erdkabeltrasse. Öffentlicher Widerstand gegen Freileitungen drängt Versorgungsunternehmen zu teureren Erdkabeloptionen und erhält den Marktwert für Hochspannungskabel trotz flachem Mengenwachstum.

Nordamerika konzentriert sich auf die Integration erneuerbarer Energien und Resilienz. Das TransWest-Express-± 600-kV-Projekt begann 2025 mit dem Bau und verbindet Wyoming-Wind über 730 Meilen mit Nevada und Kalifornien, während Quebecs Wasserexporte 320-kV-HVDC-Aufrüstungen erfordern. Der Nahe Osten nutzt überschüssige Solarenergie, um den 3-GW-Saudi-Griechenland-Verbund zu planen, und Südafrika beschleunigt 400-kV-Bauten zur Stabilisierung von Eskoms Netz. Südamerika treibt 500-kV-HVAC-Korridore durch Brasilien und Argentinien voran und kommt regionalen Lieferanten zugute. Diese Entwicklungen verstärken insgesamt den globalen Bedarf an Lösungen im Markt für Hochspannungskabel.

Wettbewerbslandschaft

Prysmian Group führte 2025 mit einem Umsatzanteil von rund 25 %, Nexans hielt 12 %, und NKT, Siemens Energy sowie ABB verfolgten schlüsselfertige Pakete, die Kabel, Installation und Lebenszyklusdienstleistungen kombinieren. Prysmians Übernahme von General Cable erweiterte seinen US-Fußabdruck, während Nexans Einheiten mit geringem Wertbeitrag veräußerte, um sich auf Hochspannung und Seekabel zu konzentrieren. Offshore-Verlegeschiffe sind zu einem taktischen Differenzierungsmerkmal geworden; der Besitz einer spezialisierten Flotte sichert Terminplanung und Preisaufschläge in engen Wetterfenstern.

Regionale Herausforderer wie LS Cable & System, Elsewedy Electric und Jiangsu Zhongtian Technology nutzen niedrigere Arbeitskosten und die Nähe zu Wachstumszentren und setzen etablierte Anbieter unter Druck, die Fertigung zu lokalisieren. Patentanmeldungen für XLPE-Formulierungen und faseroptische Sensorik erreichten 2025 47, ein Anstieg von 47 % gegenüber 2023, was auf ein Technologierennen hindeutet. Echtzeit-Zustandsüberwachung und IEC-61850-Plug-and-Play-Standards verlagern die Beschaffung hin zu Anbietern, die Hardware mit Analysen bündeln können, und gestalten die Wettbewerbsdynamik im Markt für Hochspannungskabel neu.

Chancen in weißen Flecken gibt es reichlich in asiatischen und afrikanischen Städten der zweiten Reihe, die von 66-kV- auf 132-kV-Einspeisungen aufrüsten, sowie in wasserstoffbereiten Korridoren in Deutschland und Australien. Kleinere Marktteilnehmer wie Taihan und KEI Industries verfolgen integrierte EPC-Angebote, die 15–20 % unter den Preisen etablierter Anbieter liegen. Solche kostenorientierten Strategien ziehen kapitalknapp aufgestellte Entwickler an, könnten jedoch branchenweit Margenerosion auslösen, wenn die Volumina nicht skalieren.

Marktführer in der Hochspannungskabelbranche

Prysmian Group

Nexans SA

NKT A/S

LS Cable & System

Sumitomo Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nexans, ein französischer Kabelhersteller, installierte erfolgreich ein Hochspannungs-Seekabel für Italiens Tyrrhenian-Link-Projekt. Das Unternehmen erzielte dabei einen Weltrekord und erreichte eine Installationstiefe von 2.150 Metern für ein 500-kV-HVDC-Seekabel, das Sizilien, Sardinien und das italienische Festland verbindet.

- Juli 2025: Im Rahmen eines bedeutenden Schritts in Richtung Nachhaltigkeit haben RTE und Nexans Frankreichs erstes geschlossenes Aluminiumkabel-Recyclingsystem vorgestellt. Ihr ehrgeiziges Ziel ist es, jährlich 600 Tonnen Aluminium zu recyceln und damit Emissionen zu reduzieren und die Kreislaufwirtschaft in den nationalen Stromübertragungsnetzen zu stärken.

- April 2025: Auf der Middle East Energy 2025 in Dubai stellte die Ducab Group das erste Hochspannungs-Glasfaserkabel der GCC-Region vor. Dies markiert einen bedeutenden technologischen Fortschritt für die Hochspannungsinfrastruktur der Region und verbessert die Hochgeschwindigkeitsüberwachung und Kommunikation innerhalb von Stromkabelsystemen.

- März 2025: Prysmian Group hat ein wegweisendes 245-kV-HVAC-Kabelsystem vorgestellt, das speziell für schwimmende Offshore-Windprojekte entwickelt wurde. Dies markiert das erste Portfolio der Branche, das von 72,5 kV bis 245 kV reicht und vollständig auf dynamische Offshore-Umgebungen zugeschnitten ist.

Globaler Berichtsumfang für den Markt für Hochspannungskabel

Hochspannungskabel sind spezialisierte elektrische Kabel, die zur Übertragung von Strom bei hohen Spannungsniveaus ausgelegt sind. Sie spielen eine entscheidende Rolle bei der Übertragung und Verteilung elektrischer Energie über große Entfernungen und sind wesentliche Komponenten der modernen Strominfrastruktur. Hochspannungskabel verbinden Kraftwerke mit Umspannwerken, vernetzen verschiedene Teile eines Stromnetzes und transportieren Strom von Erzeugungsquellen zu Verbrauchszentren.

Der Markt für Hochspannungskabel ist segmentiert nach Installationsort, Übertragungsart, Spannungsebene und Geografie. Nach Installationsort ist der Markt in Freileitungen, Erdkabel und Seekabel unterteilt. Nach Übertragungsart ist der Markt in Hochspannungsgleichstrom (HVDC) und Hochspannungswechselstrom (HVAC) unterteilt. Nach Spannungsebene ist der Markt in 66 kV bis 110 kV, 115 kV bis 330 kV und über 330 kV unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für Hochspannungskabel in den wichtigsten Ländern dieser Regionen. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| Freileitungen |

| Erdkabel |

| Seekabel |

| HVDC |

| HVAC |

| 66 kV bis 110 kV |

| 115 kV bis 330 kV |

| Über 330 kV |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Installationsort | Freileitungen | |

| Erdkabel | ||

| Seekabel | ||

| Nach Übertragungsart | HVDC | |

| HVAC | ||

| Nach Spannungsebene | 66 kV bis 110 kV | |

| 115 kV bis 330 kV | ||

| Über 330 kV | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hochspannungskabel?

Der Markt für Hochspannungskabel wurde im Jahr 2026 auf 39,85 Milliarden USD bewertet und soll bis 2031 einen Wert von 56,26 Milliarden USD erreichen.

Welche Region führt das Nachfragewachstum für Hochspannungskabel an?

Asien-Pazifik führt mit einem Anteil von 40,0 % im Jahr 2025 und wächst mit einer prognostizierten CAGR von 9,6 % auf der Grundlage chinesischer, indischer und ASEAN-Übertragungsausbauten.

Verdrängen HVDC-Kabel HVAC bei neuen Projekten?

HVDC-Leitungen bleiben nach installierter Basis eine Minderheit, sollen aber bis 2031 mit einer CAGR von 8,1 % wachsen – schneller als HVAC –, angetrieben durch Offshore-Wind-Exporte und interkontinentale Verbundleitungen.

Was ist die größte Herausforderung für die termingerechte Projektabwicklung?

Langwierige Genehmigungsverfahren und ein Mangel an zertifizierten Verbindungstechnikern verlängern die Vorlaufzeiten, erhöhen die Haltekosten und riskieren Terminverzögerungen, insbesondere in Europa und Nordamerika.

Welches Unternehmen hält den größten Marktanteil?

Prysmian Group führt mit einem geschätzten globalen Umsatzanteil von 25 %, gestützt durch vertikale Integration und eine starke Seekabel-Verlegeflotte.

Seite zuletzt aktualisiert am: