Mittelspannungskabelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 30.88 Milliarden US-Dollar |

| Marktgröße (2031) | 40.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mittelspannungskabelmarkt Analyse von Mordor Intelligence

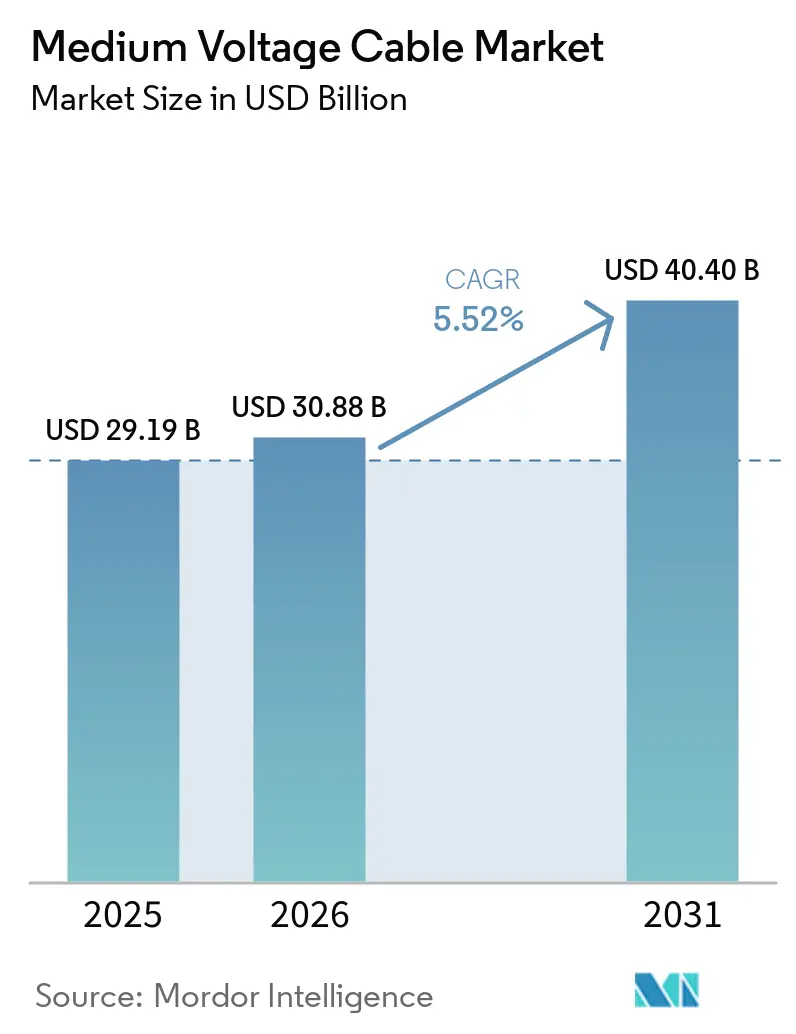

Die Größe des Mittelspannungskabelmarkts soll von 29,19 Milliarden USD im Jahr 2025 und 30,88 Milliarden USD im Jahr 2026 auf 40,40 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,52 % verzeichnen.

Rasche Netzerneuerungsauflagen im Zusammenhang mit dem Ausbau erneuerbarer Energien, die Nachfrage von Hyperscalern nach privaten Verteilungskreisen sowie immer weiter ausgedehnte Offshore-Windparks stützen die Auftragslage, auch wenn die Rohstoffvolatilität die Produzentenmargen komprimiert. Politische Änderungen, die Per- und Polyfluoralkylsubstanzen (PFAS) in Kabelummantelungen verbieten, erzwingen eine Umrüstung mitten im Produktzyklus, eröffnen jedoch auch Premiumnischen für fluorfreie Verbindungen. Schwankungen bei den Kosten für Aluminium und vernetztes Polyethylen (XLPE) haben das EBITDA bei Altangeboten geschmälert, doch Lieferanten mit eigenen Stab- und Compound-Anlagen gewinnen weiterhin Volumen durch Festpreisverträge. Der Mittelspannungskabelmarkt wird zusätzlich durch industrielle Dekarbonisierungsprojekte gestützt, die Hochstromzuleitungen für Elektroöfen und Elektrolyseure erfordern, während frühe Supraleiterversuche auf einen künftigen Quantensprung bei der städtischen Übertragungsdichte hindeuten.

Wichtigste Erkenntnisse des Berichts

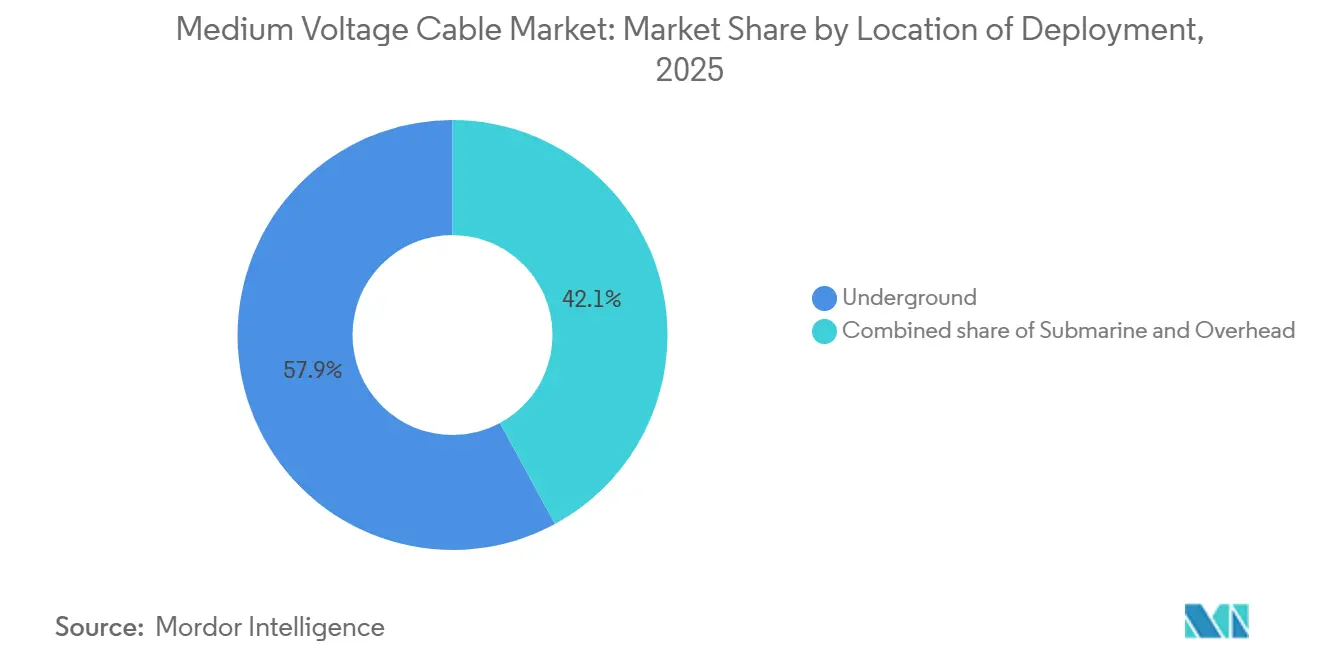

- Nach Installationsort entfielen 57,9 % des Umsatzes 2025 auf unterirdische Installationen, während für unterseeische Installationen bis 2031 eine CAGR von 7,2 % prognostiziert wird.

- Nach Typ führten Wechselstromprodukte mit einem Anteil von 72,5 % im Jahr 2025, wobei Gleichstromvarianten bis 2031 die höchste CAGR von 8,1 % erzielen sollen.

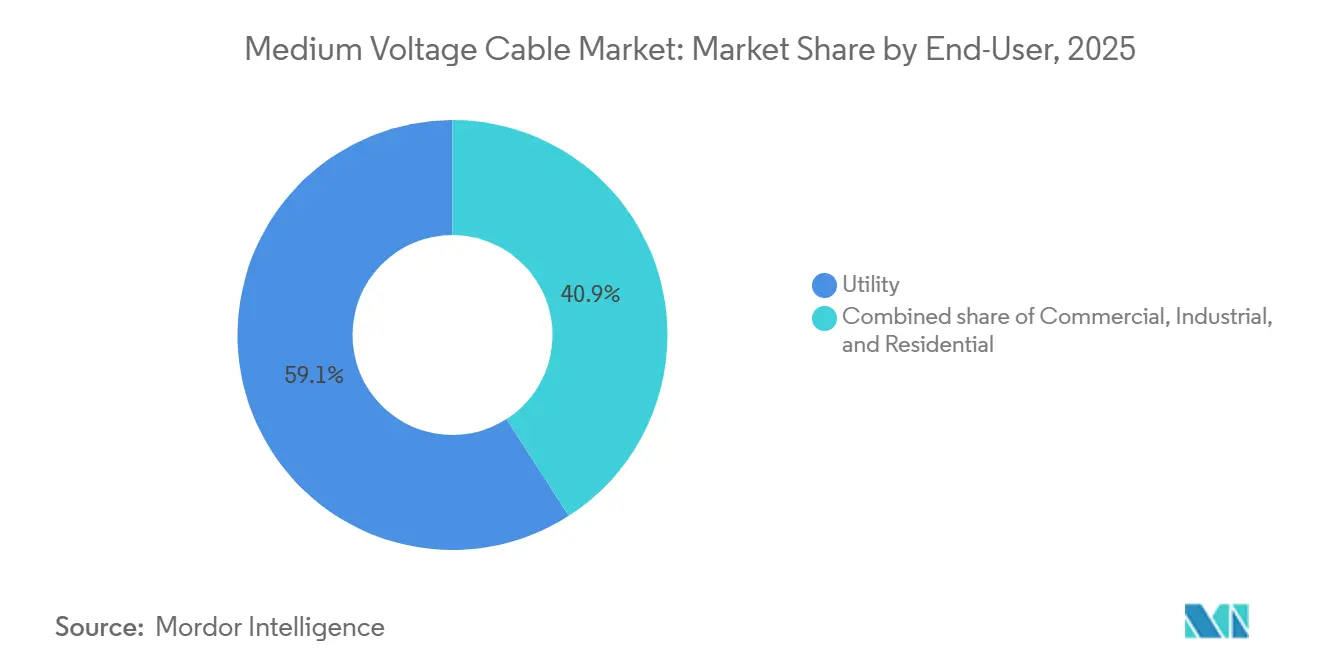

- Nach Endverbraucher absorbierten Versorgungsunternehmen 59,1 % der Lieferungen 2025; Industriekunden sind für die schnellste CAGR von 7,9 % im Zeitraum 2026–2031 positioniert.

- Nach Geografie entfielen 48,3 % des weltweiten Umsatzes 2025 auf Asien-Pazifik, das mit einer CAGR von 6,5 % – der schnellsten aller Regionen – wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mittelspannungskabelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auflagen zur Netzerneuerung im Zusammenhang mit erneuerbaren Energien (2026–2031) | 1.8% | Global, stärkste Auswirkung in der EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Anstieg des Ausbaus von Großbatteriespeichern | 1.2% | Nordamerika, APAC-Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von industrieller Hochtemperaturwärme | 0.9% | Industriegürtel der EU, Küstenprovinzen Chinas | Langfristig (≥ 4 Jahre) |

| Rasante Stromvernetzung zwischen Rechenzentren (Hyperscaler) | 0.7% | Nordamerika, Westeuropa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Erweiterung des elektrifizierten städtischen Massentransits | 0.6% | APAC-Metropolen, Hauptstädte Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Offshore-Wasserstoff-Demonstrationscluster (≥ 20 MW) | 0.4% | Nordsee, Australien, Küstengebiete des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auflagen zur Netzerneuerung im Zusammenhang mit erneuerbaren Energien treiben Ersatzzyklen für Zuleitungen an

Die deutsche Richtlinie von 2025 verpflichtet Verteilnetzbetreiber, bis 2029 18.000 Schaltkreiskilometer von 20-kV-Leitungen zu modernisieren, was die historische Ersatzrate verdreifacht.[1]Bundesnetzagentur, "Netzausbauplan," bundesnetzagentur.de China hat 320 Milliarden CNY (44 Milliarden USD) für Modernisierungen von 10–35-kV-Netzen auf Kreisebene über fünf Jahre bereitgestellt, wobei die frühen Arbeiten auf die Innere Mongolei und Qinghai konzentriert sind. Indien knüpft die Ausstellung von Erneuerbare-Energien-Zertifikaten nun an den Nachweis freier Netzkapazität, was staatliche Versorgungsunternehmen dazu veranlasst, Zuleitungen in Solar- und Windzonen vorab zu verlegen. Da die Strafen von Subventionsrückforderungen bis hin zu direkten Bußgeldern reichen, bleibt die Kabelnachfrage selbst bei steigenden Aluminiumpreisen unelastisch. Marktteilnehmer im Mittelspannungskabelmarkt mit schlüsselfertigen Installationsdienstleistungen sind am besten positioniert, um dieses gebundene Volumen zu erschließen, da Verteilnetzbetreiber Einzellieferantenverträge bevorzugen, um Genehmigungszyklen zu verkürzen.

Großbatteriespeicher verstärken die Kabelnachfrage

Die Vereinigten Staaten haben 2024 9,4 GW an eigenständigen Batterien hinzugefügt, wobei jeder Park 34,5-kV-Schleifen zwischen Wechselrichtern und Umspannwerken nutzt.[2]U.S. Department of Energy, "Battery Storage Factbook 2025," energy.gov Häufiges Zyklisieren beschleunigt die Alterung der Isolierung, sodass Hersteller begonnen haben, dickeres XLPE und verbesserte Abschirmbänder zu spezifizieren, die die Auslegungslebensdauer auf über 30 Jahre verlängern. Drei 500-MW-Projekte in New South Wales benötigen zusammen über 180 Kilometer 33-kV-Zuleitungen, was die Materialintensität von Speicheranlagen verdeutlicht. Die Nachrüstung an stillgelegten Kohlekraftwerken multipliziert die Aufträge ebenfalls, da Korrosion häufig einen vollständigen Kabelaustausch und keine teilweise Neuanschlussklemme erfordert. Dieser Anstieg positioniert den Mittelspannungskabelmarkt als direkten Indikator für die Dynamik des Speicherausbaus in den nächsten zwei Jahren.

Industrielle Elektrifizierung eröffnet Nischennachfrage

ArcelorMittals Hamburger Pilotprojekt eines 25-MW-Elektroinduktionsofens läuft auf dedizierten 20-kV-Schleifen und reduziert die Scope-1-Emissionen vor Ort um 18 %.[3]ArcelorMittal Communications, "Hamburg Induction Furnace Pilot," arcelormittal.com BASF plant, bis 2028 40 Kilometer 30-kV-Kabel zu verlegen, um die Elektrifizierung des Steamcrackers in Ludwigshafen zu versorgen. Diese Lasten erfordern Kabel, die für einen Dauerbetrieb bei 90 °C und eine Kurzschlussfestigkeit von 40 kA ausgelegt sind – eine Kombination, die größere Querschnitte und einen höheren Kupfergehalt erfordert. IRENA prognostiziert, dass die Elektrifizierung industrieller Wärme bis 2030 bis zu 15–20 GW europäischer Nachfrage hinzufügen könnte, was nahezu 8.000 Schaltkreiskilometern neuer Zuleitungen entspricht. Infolgedessen findet der Mittelspannungskabelmarkt auch dann einen stabilen Absatzkanal, wenn breitere Bauzyklen nachlassen.

Rasante Stromvernetzung zwischen Rechenzentren entlastet Netzengpässe

Der Virginia-Campus von Microsoft betreibt einen privaten 13,8-kV-Ring, der vier Gebäude verbindet und eine Umspannwerksaufrüstung im Wert von 80 Millionen USD aufschiebt.[4]Microsoft Investor Relations, "Data Center Infrastructure Update 2025," microsoft.com Google installierte in Iowa eine 34,5-kV-Verbindungsleitung, um die Kapazität von Notstromaggregaten zu bündeln und die Diesellagerung um 30 % zu reduzieren. Kabel müssen hier eine Verfügbarkeit von fünf Neunen erreichen, sodass Käufer 25–30 % mehr für dreifach extrudierte Isolierung und integrierte Teilentladungssensoren zahlen. Das Uptime Institute schätzt, dass Hyperscaler zwischen 2025 und 2028 600 Kilometer private Zuleitungen verlegen werden – ein Volumen, das dem einiger kleiner nationaler Netze entspricht. Folglich gewinnt der Mittelspannungskabelmarkt eine hochmargige Nische, die von öffentlichen Haushaltszyklen abgeschirmt ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminium- und XLPE-Inputpreise | -1.1% | Global, akut in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Verschiebung von Investitionsausgaben der Versorgungsunternehmen in Subsahara-Afrika | -0.6% | Subsahara-Afrika, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Engpässe bei Installationsgenehmigungen in dichten Ballungsräumen | -0.4% | Nordamerika, Westeuropa, ausgewählte APAC-Städte | Mittelfristig (2–4 Jahre) |

| Strengere Compliance-Kosten für PFAS-freie Isolierung | -0.5% | EU, Nordamerika (Kalifornien, New York, Maine) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und XLPE-Inputpreise

Die Aluminium-Futures an der London Metal Exchange erreichten im Februar 2025 einen Höchststand von 2.680 USD pro Tonne, bevor sie bis Mitte des Jahres auf 2.320 USD fielen, während das Brent-gekoppelte XLPE-Harz um 14 % stieg und dann nachgab. Versorgungsunternehmen schreiben Kabel noch 12–18 Monate im Voraus aus und binden Lieferanten an Festpreise, auch wenn die Inputkosten steigen, wie Prysmians Ergebnisanruf für das erste Quartal 2025 mit einem EBITDA-Rückgang von 220 Basispunkten zeigte. Kleinere asiatische Hersteller, denen Absicherungsinstrumente fehlen, haben seit Ende 2024 bereits drei Insolvenzen angemeldet. Sollte die Volatilität anhalten, könnte der Mittelspannungskabelmarkt eine stärkere Konsolidierung erleben, da kapitalärmere Akteure ausscheiden.

Verschiebung von Investitionsausgaben der Versorgungsunternehmen in Subsahara-Afrika

Kenya Power verschob 2025 40 % der geplanten 33-kV-Zuleitungen aufgrund einer Finanzierungslücke von 150 Millionen USD. Das nigerianische Übertragungsunternehmen kann keine Akkreditive für importierte Kabel eröffnen, was 11-kV-Erweiterungen rund um Lagos blockiert. Die Afrikanische Entwicklungsbank listet 18 Länder mit Schuldennotstandsrisiko auf, was die Kofinanzierungskapazität für Verteilungsprojekte einschränkt. Die Internationale Finanz-Corporation warnt, dass die ungedeckte Nachfrage bis 2030 45.000 Schaltkreiskilometer erreichen könnte, was einem entgangenen Mittelspannungskabelmarktvolumen von 1,8 Milliarden USD entspricht. Ohne fiskalische Entlastung sehen sich regionale Lieferanten einem schrumpfenden Auftragsbestand und längeren Forderungszyklen gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationsort: Unterseeischer Anteil steigt mit Offshore-Energie

Unterirdische Installationen kontrollierten 57,9 % des Umsatzes 2025, was dichte städtische Auflagen und Waldbrandschutzregeln widerspiegelt. Oberirdische Leitungen bleiben günstiger – 180.000 USD pro Schaltkreiskilometer gegenüber 620.000 USD für erdverlegte Leitungen –, doch Haftungsfragen und optische Einwände begrenzen neue Freileitungsbauten in vielen entwickelten Regionen. Unterseeische Projekte, obwohl in absoluten Dollarbeträgen kleiner, werden bis 2031 mit einer CAGR von 7,2 % prognostiziert, angetrieben durch Offshore-Windparks, die Turbinen nun mehr als 60 Kilometer von der Küste entfernt errichten, sowie durch Wasserstoff-Pilotanlagen, die Einspeisungen von 20 MW und mehr benötigen. Ein von NKT an Hollandse Kust West im Jahr 2025 geliefertes 66-kV-System zeigte, dass Innerfeld-Verbindungen 15 Kilometer überschreiten können, ohne Zwischenplattformen zu benötigen. Zunehmende Wassertiefen fördern auch Zubehörinnovationen, die die Projektkosten um 12–18 % erhöhen, aber die Zuverlässigkeit unter rauen Meeresbodenbedinungen verbessern.

Die Mittelspannungskabelmarktgröße für unterseeische Projekte soll bis 2031 7,1 Milliarden USD erreichen, gegenüber rund 4,7 Milliarden USD im Jahr 2026, was unterstreicht, wie Offshore-Wind- und Wasserstoffkorridore die Installationsmuster neu gestalten. Oberirdische Lösungen werden in dünn besiedelten Gebieten bestehen bleiben, doch ihr Anteil wird sinken, da immer mehr Regulierungsbehörden eine Erdverkabelung für die Resilienz fordern. Das unterirdische Wachstum profitiert ebenfalls von Smart-City-Programmen, die Versorgungsanlagen unter die Erde verlegen, um oberirdische Flächen freizumachen. Lieferanten, die Kabel, Verbindungsmuffen und Echtzeit-Monitoring bündeln können, werden Margen gewinnen, da Kunden auf eine Beschaffung nach Gesamtbetriebskosten umsteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Gleichstrominstallationen gewinnen an Dynamik

Wechselstromprodukte machten 2025 72,5 % des Wertes aus, da die meisten bestehenden Verteilungs- und Lastgeräte noch synchron sind. Das Gleichstromsegment sollte jedoch bis 2031 eine CAGR von 8,1 % verzeichnen, dank Batteriespeichern, Langstrecken-Korridoren für erneuerbare Energien und Rechenzentrumsverbindungen, die geringere Widerstandsverluste priorisieren. Teslas Megapack-Installationen spezifizieren nun 1.500-VDC-Sammelnetze, die direkt auf Mittelspannungsgleichstrom umschalten und eine Wechselrichterstufe überspringen, was den Hin- und Rückwirkungsgrad um bis zu 3 Punkte steigert. Chinas Pilotleitungen in Xiong'an laufen mit 20 kV Gleichstrom und integrieren Dachsolaranlagen, Elektrofahrzeugladegeräte und Gebäudelasten auf einem gemeinsamen Bus, was den Umwandlungsverlust gegenüber Wechselstrom um 8 % reduziert.

Die Mittelspannungskabelmarktgröße für Gleichstromdesigns soll von 8,4 Milliarden USD im Jahr 2026 auf 14,1 Milliarden USD bis 2031 wachsen, was sowohl das Volumen als auch höhere Preise pro Meter widerspiegelt. Raumladungen in XLPE unter Gleichstrombelastung erfordern dickere Isolierung oder alternative Dielektrika wie Polypropylen, was den Materialgehalt erhöht. Der Schutz basiert auf der Wanderwellenerkennung, sodass Eigentümer häufig spezialisierte Schutzschalter und Sensoren bündeln, was die Kundenbindung an Lieferanten vertieft. Wechselstrom wird die Basisnetzersetzung dominieren, aber die schnellere Wachstumsrate von Gleichstrom unterstreicht einen strukturellen Wandel hin zu Anwendungen, die Steuerbarkeit und Effizienz belohnen.

Nach Endverbraucher: Industrielasten beschleunigen sich

Versorgungsunternehmen kauften 2025 59,1 % der Lieferungen aufgrund vorgeschriebener Netzverstärkungen, doch Industriekunden sind für die schnellste CAGR von 7,9 % bis 2031 positioniert. Tata Steels 33-kV-Ringleitung in Jamshedpur verbrauchte 22 Kilometer Kabel für einen einzigen Elektrolichtbogenofen, was die Dichte bei der Elektrifizierung schwerer Prozesse verdeutlicht. BHPs Escondida-Mine wird 18 Kilometer robustes Kabel verlegen, um batteriebetriebene Muldenkipper aufzuladen, was einen breiten Wandel im Bergbau signalisiert. Gewerbliche Standorte, Flughäfen, Einkaufszentren und Krankenhäuser wachsen im Einklang mit dem BIP, während die Wohnraumnachfrage indirekt über Abwärtstransformatoren bleibt.

Der Mittelspannungskabelmarktanteil, der an Industriekäufer gebunden ist, soll von 22 % im Jahr 2025 auf 26 % bis 2031 steigen, was nahezu 10 Milliarden USD an inkrementellen Ausgaben entspricht. Die CO₂-Bepreisung in Europa und freiwillige Unternehmensziele weltweit machen elektrische Wärme selbst vor der Berücksichtigung von Emissionskosten wettbewerbsfähig gegenüber fossilen Brennstoffen. Lieferanten, die Hochkurzschlussstrom-Designs und beschleunigt gealterte Isolierungen zertifizieren, werden in diesem Segment Premiummargen sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

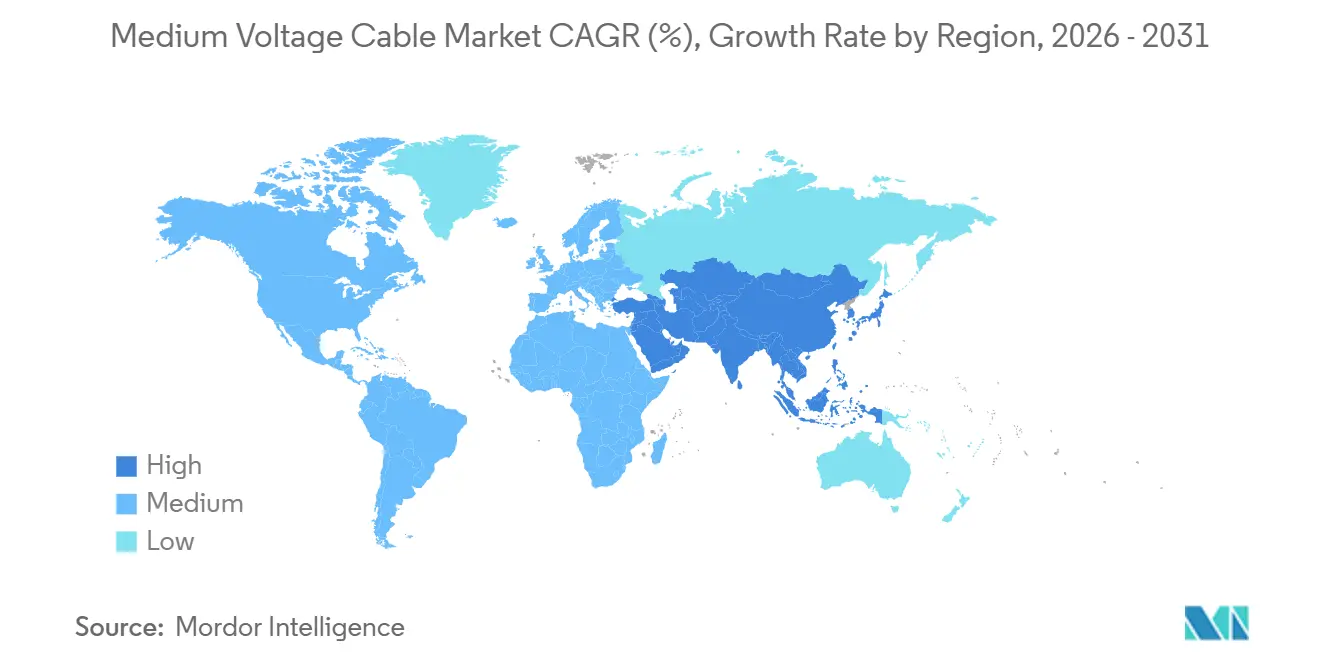

Asien-Pazifik erwirtschaftete 2025 48,3 % des weltweiten Umsatzes, und die Region soll bis 2031 eine CAGR von 6,5 % verzeichnen, dank chinesischer Modernisierungen auf Kreisebene, der indischen Bahnelektrifizierung und erneuerbarer Energien in Südostasien. China hat bis 2029 320 Milliarden CNY für die Modernisierung von 10–35-kV-Zuleitungen bereitgestellt, hauptsächlich in Provinzen mit hoher Wind- und Solarenergienutzung. Indien elektrifiziert 25.000 Streckenkilometer Schiene, wobei jeder Kilometer bis zu 10 Schaltkreiskilometer 25-kV-Traktionskabel erfordert. Die ASEAN-Nationen planen gemeinsam 12.000 Schaltkreiskilometer Zuleitungskabel für Solar- und Windparks zwischen 2025 und 2028.

Nordamerika hielt 2025 einen Anteil von rund 22 %, gestützt durch das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz sowie kanadische Provinzprogramme. Das Programm für Netzresilienz und Innovationspartnerschaften des US-amerikanischen Energieministeriums vergab 2024 3,5 Milliarden USD für unterirdische Mittelspannungsleitungen in Waldbrandkorridoren. Die Hyperscaler-Nachfrage konzentriert sich auf die Metropolregionen Virginia, Iowa und Dallas, wo private Schleifen häufig überlastete Umspannwerke umgehen. Kanadas Bestreben, Kohle bis 2030 auslaufen zu lassen, zwingt Versorgungsunternehmen in Saskatchewan und Alberta, Verteilungskapazitäten für windbetriebene Batterieprojekte hinzuzufügen.

Europa repräsentierte rund 20 % des Umsatzes 2025. REPowerEU-Ziele treiben Offshore-Wind- und Wasserstoffpilotprojekte voran, doch Genehmigungsverzögerungen und Arbeitskräftemangel verlangsamen die Umsetzung. Der Bedarf an städtischen Nachrüstungen ist akut; viele Stadtzentren verlassen sich noch auf papierimprägnierte, bleiummantelte Kabel, die ohne vollständige Ausgrabung ersetzt werden müssen. Lieferanten, die kompakte, hochspannungsgeprüfte Produkte anbieten, die durch alte Leerrohre geführt werden können, erfüllen diese Anforderung. Südamerika sowie der Nahe Osten und Afrika trugen 2025 zusammen rund 10 % bei; Brasiliens Auktionspipeline und Saudi-Arabiens NEOM-Programm stechen hervor, obwohl Wechselkursschwankungen und Finanzierungskosten die breitere Akzeptanz dämpfen. Insgesamt bleibt Asien-Pazifik der Wachstumsmotor, während reife westliche Märkte auf Resilienz- und Dekarbonisierungsnachrüstungen umschwenken.

Wettbewerbslandschaft

Der Mittelspannungskabelmarkt weist eine moderate Konzentration auf, wobei die fünf größten Akteure (Prysmian, Nexans, NKT, LS Cable & System und Sumitomo Electric) 38 % des Umsatzes 2025 halten. Handelsübliche Wechselstromzuleitungen unterliegen einem intensiven Preiswettbewerb, während unterseeische, Gleichstrom- und Hochtemperaturvarianten Aufschläge von 40–60 % erzielen und weniger qualifizierte Bieter anziehen. Prysmians Übernahme eines malaysischen XLPE-Compounders im Jahr 2024 und Nexans' Kupferstabwerk in South Carolina im Jahr 2025 spiegeln ein Rennen um vertikale Integration wider, um Rohstoffschocks abzufedern. Regionale Herausforderer wie KEI Industries, Elsewedy Electric und Furukawa Electric nutzen lokale Inhaltsregeln und kürzere Lieferzeiten, um Ausschreibungen zu gewinnen, die für globale Marktführer unattraktiv sind.

Die Nachrüstungsnachfrage in dichten Städten bringt kompakte Designs hervor, die in bestehende Leerrohre passen und spezialisiertes Einzugswerkzeug erfordern. Unternehmen, die Glasfasersensoren für Echtzeit-Temperatur- und Teilentladungsüberwachung integrieren, bündeln nun mehrjährige Serviceverträge und erhöhen so die Wechselkosten für Kunden. Fusionen und Übernahmen haben sich beschleunigt: Prysmian gab 2024 340 Millionen USD für einen europäischen Unterseeverbindungsspezialisten aus, während LS Cable & System mit einem saudi-arabischen Konglomerat zusammenarbeitete, um NEOM-Volumen zu sichern. Nexans unterzeichnete 2025 ein Rahmenabkommen mit Ørsted, das die Lieferung von Mittelspannungsfeldarraykabeln bis 2030 im Austausch gegen Preisstabilität garantiert.

Nischenstörer zielen auf Nachhaltigkeit ab. Ein schwedisches Start-up veröffentlichte 2025 ein vollständig recycelbares thermoplastisches Design, das Versorgungsunternehmen mit Kreislaufwirtschaftsmandaten anspricht, obwohl langfristige Felddaten noch rar sind. Die IEC-60502-Revision von 2024 verschärfte die Teilentladungsgrenzwerte und fügte Kohlenstoffbilanzierungsanhänge hinzu, was Marktführer zur Neuzertifizierung von Produkten zwingt und die Hürde für Neueinsteiger erhöht. Lieferanten, die materialwissenschaftliche Fortschritte mit Lebenszyklusdienstleistungen verbinden, scheinen am besten positioniert zu sein, da Kunden auf Gesamtkostenrahmen umsteigen.

Marktführer im Mittelspannungskabelbereich

Nexans SA

NKT A/S

Prysmian Group

LS Cable & System

Southwire Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ABB kündigte eine Investition von rund 200 Millionen USD an, um seine Fertigungskapazitäten für Mittelspannungsgeräte in Europa auszubauen. Diese Investition umfasst die Errichtung einer neuen Anlage in Dalmine, Italien, sowie Aufrüstungen bestehender Werke in Deutschland, Polen, Finnland, Norwegen und Bulgarien. Die Initiative zielt darauf ab, die wachsende Nachfrage von Versorgungsunternehmen, Rechenzentren, Elektrofahrzeuginfrastruktur und industrieller Elektrifizierung zu decken.

- Februar 2026: Nexans unterzeichnete ein Sieben-Jahres-Rahmenabkommen im Wert von 699 Millionen USD mit Enedis für die Lieferung von Mittelspannungskabeln (HTA) in ganz Frankreich. Dieses Abkommen soll die Netzmodernisierung, die Erdverkabelung von Stromleitungen, den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge und die Integration erneuerbarer Energien unterstützen.

- Februar 2026: Prysmian sicherte sich ein Rahmenabkommen im Wert von bis zu 640 Millionen USD mit Enedis für die Lieferung eines vollständigen Sortiments an Mittelspannungskabeln. Das Abkommen, das von 2026 bis 2032 (einschließlich drei optionaler Jahre) läuft, konzentriert sich auf die Modernisierung des französischen Stromnetzes unter Förderung nachhaltiger Kreislaufwirtschaftspraktiken.

- Juni 2025: Prysmian Group schloss die Übernahme von Channell für 1 Milliarde USD ab, um seine Marktpräsenz in den USA zu stärken und die Mittelspannungskabelfähigkeiten im nordamerikanischen Markt auszubauen.

Berichtsumfang des globalen Mittelspannungskabelmarkts

Das Mittelspannungskabel ist ein Medium, das zur Übertragung von Strom an verschiedene Endverbraucher eingesetzt wird. Mittelspannungskabel werden vorwiegend zur Verteilung von Strom von Umspannwerken zu Transformatoren verwendet. Ein Mittelspannungskabel besteht aus einem Leiter, einer Isolierung, einem inneren Halbleiterschirm, einem äußeren Kabelhalbleiter, einem Kabelmetallschirm, einem Innen- und Außenmantel sowie einer Bewehrung.

Der Mittelspannungskabelmarkt ist nach Installationsort, Typ, Endverbraucher und Geografie segmentiert. Nach Installationsort ist der Markt in unterirdische, unterseeische und oberirdische Kabel segmentiert. Nach Typ ist der Markt in Wechselstrom- (AC) und Gleichstromkabel (DC) segmentiert. Nach Endverbraucher ist der Markt in die Sektoren Versorgungsunternehmen, Gewerbe, Industrie und Wohnbereich segmentiert. Der Bericht umfasst Marktgrößenschätzungen und -prognosen für den Mittelspannungskabelmarkt in verschiedenen Ländern und Regionen. Für jedes Segment werden Marktgrößen und -prognosen auf Basis des Wertes (USD) bereitgestellt.

| Unterirdisch |

| Unterseeisch |

| Oberirdisch |

| Wechselstrom |

| Gleichstrom |

| Versorgungsunternehmen |

| Gewerbe |

| Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Installationsort | Unterirdisch | |

| Unterseeisch | ||

| Oberirdisch | ||

| Nach Typ | Wechselstrom | |

| Gleichstrom | ||

| Nach Endverbraucher | Versorgungsunternehmen | |

| Gewerbe | ||

| Industrie | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mittelspannungskabelmarkt heute?

Die Mittelspannungskabelmarktgröße erreichte 2026 30,88 Milliarden USD und wird bis 2031 auf 40,40 Milliarden USD prognostiziert.

Welche CAGR wird für Mittelspannungskabel zwischen 2026 und 2031 erwartet?

Der Umsatz soll im Betrachtungszeitraum mit einer CAGR von 5,52 % steigen.

Welche Region führt die Nachfrage nach Mittelspannungskabeln an?

Asien-Pazifik entfiel 2025 auf 48,3 % des Umsatzes und soll bis 2031 mit der schnellsten CAGR von 6,5 % wachsen.

Warum gewinnen Gleichstrom-Mittelspannungskabel an Bedeutung?

Batteriespeicher und Langstrecken-Korridore für erneuerbare Energien bevorzugen Gleichstrom, da geringere Widerstandsverluste und ein einfacheres Blindleistungsmanagement die Effizienz verbessern.

Welches Endverbrauchersegment wächst am schnellsten?

Industriekunden, insbesondere Stahl- und Chemieproduzenten, die Wärmeprozesse elektrifizieren, sollen bis 2031 eine CAGR von 7,9 % verzeichnen.

Wie wirken sich Rohstoffpreisschwankungen auf Kabelprojekte aus?

Volatile Kupfer- und Aluminiumpreise erzeugen Budgetunsicherheiten, was indexgebundene Verträge fördert und die Einführung von kupferplattierten Aluminiumleitern begünstigt.

Seite zuletzt aktualisiert am: