Mittelspannungsschaltanlagenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 43.47 Milliarden US-Dollar |

| Marktgröße (2031) | 55.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

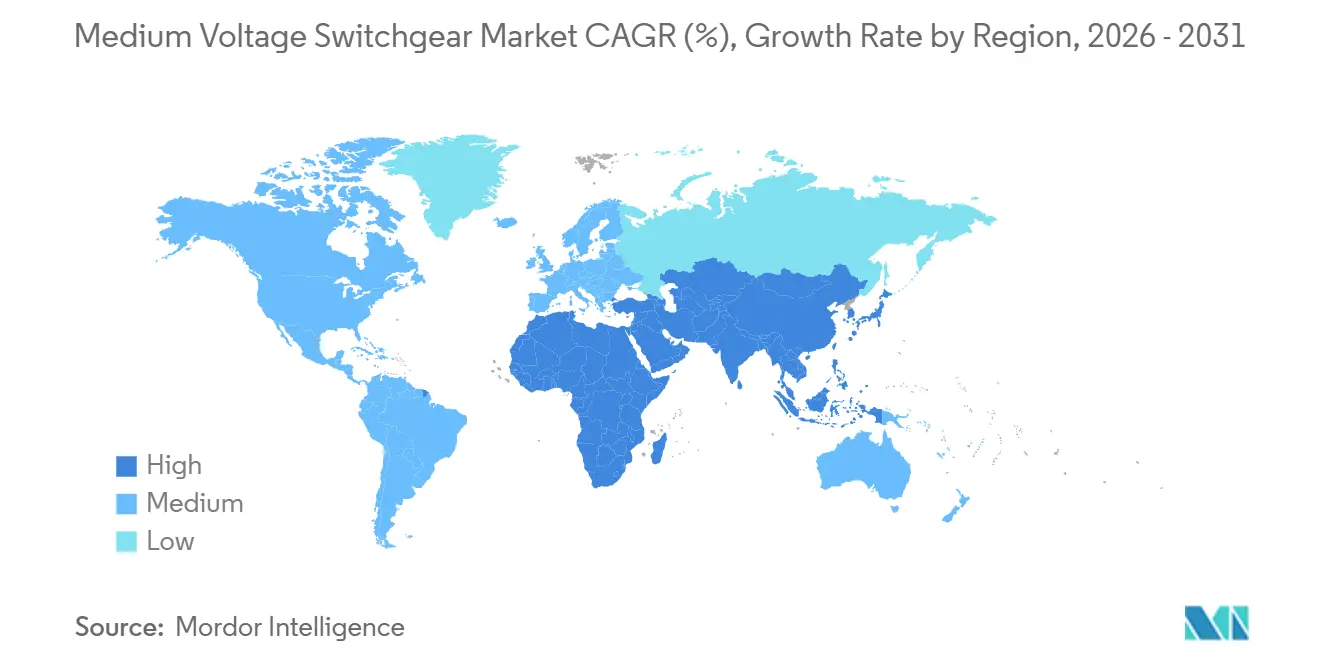

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

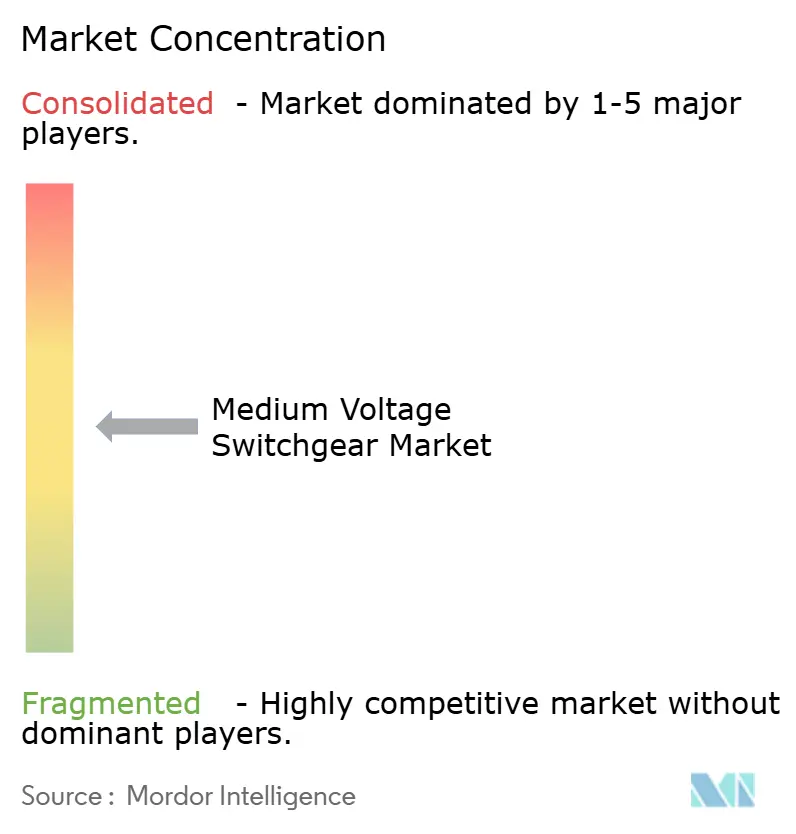

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mittelspannungsschaltanlagenmarkt – Analyse von Mordor Intelligence

Die Größe des Mittelspannungsschaltanlagenmarkts soll von 41,62 Milliarden USD im Jahr 2025 auf 43,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,85 % über den Zeitraum 2026–2031 einen Wert von 55,08 Milliarden USD erreichen.

Modernisierungsprogramme für Übertragungs- und Verteilnetze, Vorgaben zur Integration erneuerbarer Energieerzeugung sowie die rasche Verbreitung kompakter gasisolierter Anlagen in raumkritischen Einrichtungen wie Rechenzentren und städtischen Mikro-Umspannwerken prägen die Nachfrage. Obwohl luftisolierte Bauformen im Jahr 2025 einen Marktanteil von 43,1 % am Mittelspannungsschaltanlagenmarkt hielten, verlagert sich das stärkste Wachstum hin zu festkörperdielektrischen, Vakuum- und Fluornitril-basierten „Reinluft”-Systemen, da die Europäische Union SF₆ schrittweise abschafft. Gleichstromarchitekturen gewinnen ebenfalls an Bedeutung, insbesondere in hyperscale-Rechenzentren, die auf 48-VDC- und 380-VDC-Verteilung umstellen. Asien-Pazifik bleibt entscheidend, da die Region 40,3 % des Umsatzes im Jahr 2025 erwirtschaftet und von milliardenschweren Netzinvestitionen in China, Indien und dem ASEAN-Block profitiert. Innenanlagen führten mit 61,5 % der Installationen aufgrund des städtischen Flächendrucks, während das Wohnsegment der am schnellsten wachsende Endverbraucher ist, da Dachsolaranlagen, Hausspeicher und Quartiersmikronetze zunehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Isolierung hielt luftisolierte Schaltanlage 43,1 % des Umsatzes im Jahr 2025; SF₆-freie Alternativen werden bis 2031 mit einer CAGR von 10,5 % wachsen.

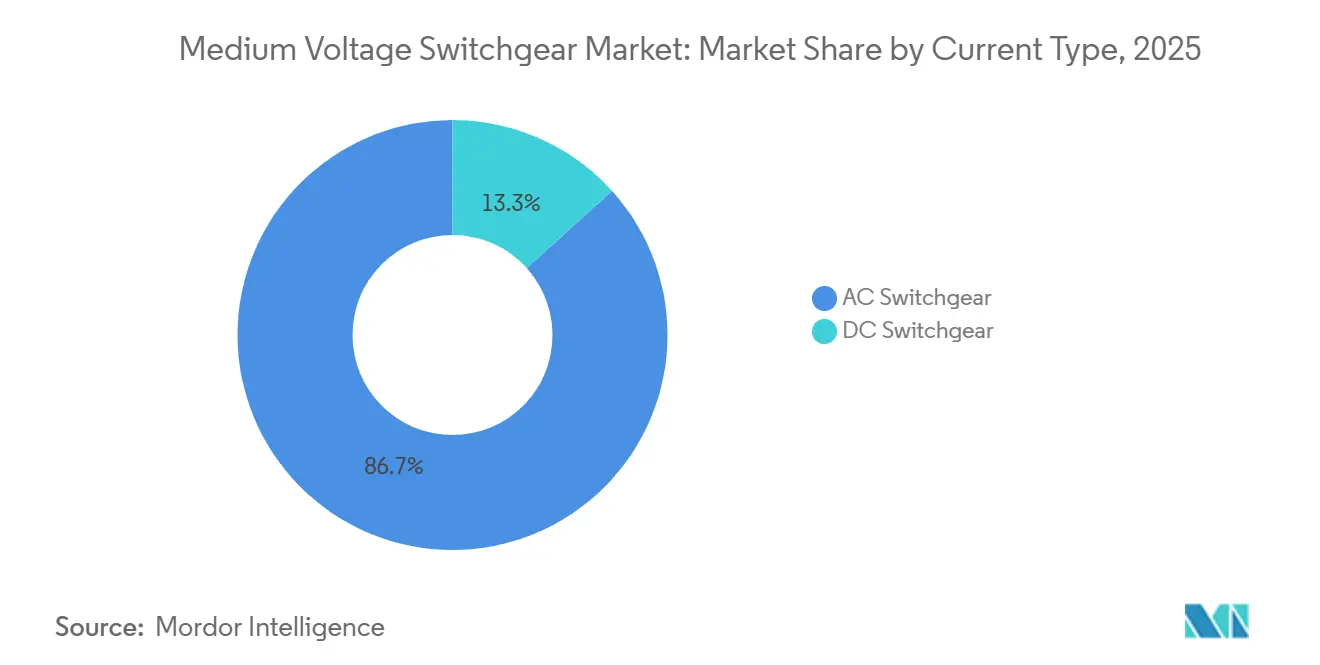

- Nach Stromtyp erfasste AC-Ausrüstung 86,7 % der Mittelspannungsschaltanlagenmarktgröße im Jahr 2025, während DC-Varianten mit einer CAGR von 6,3 % bis 2031 zunehmen.

- Nach Installation repräsentierten Innenkonfigurationen 61,5 % des Umsatzes im Jahr 2025 und sollen im Prognosezeitraum mit einer CAGR von 5,7 % wachsen.

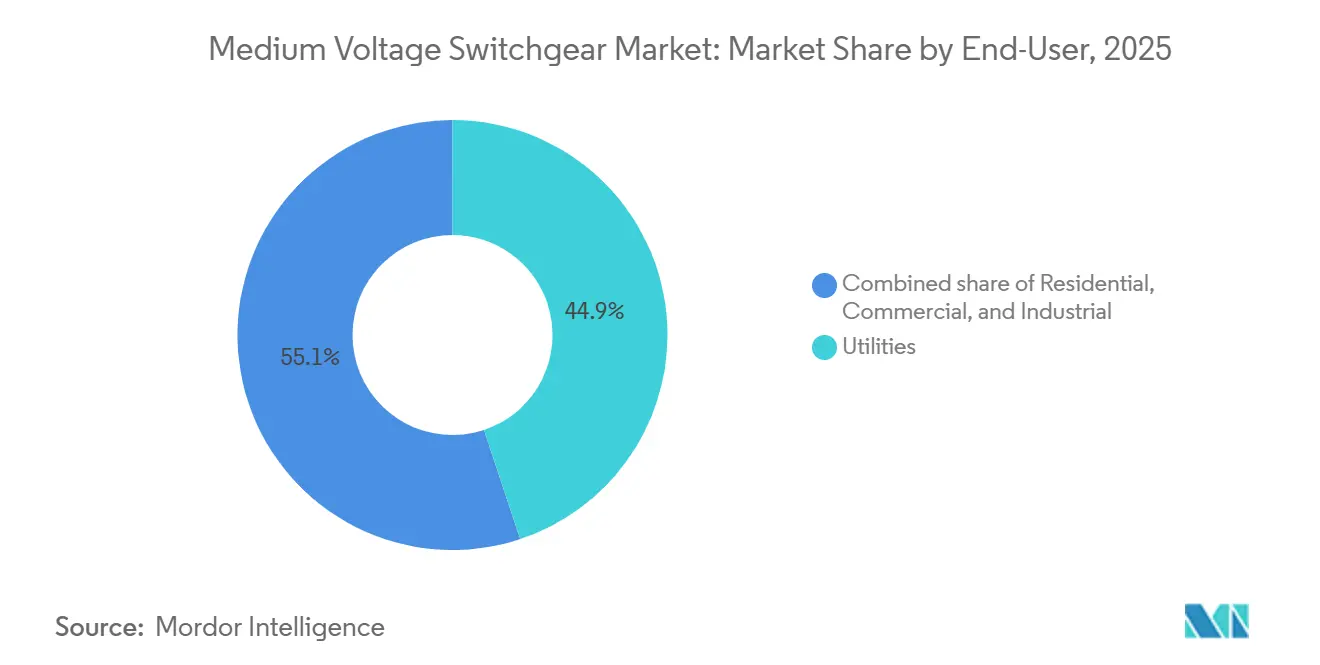

- Nach Endverbraucher kontrollierten Versorgungsunternehmen 44,9 % der Ausgaben im Jahr 2025; das Wohnsegment beschleunigt sich mit einer CAGR von 7,2 % auf der Grundlage dezentraler Energieressourcen.

- Nach Geografie erwirtschaftete Asien-Pazifik 40,3 % des globalen Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,8 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mittelspannungsschaltanlagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in die Übertragungs- und Verteilnetzinfrastruktur | +1.2% | Nordamerika, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Upgradezyklen zur Integration erneuerbarer Energien | +1.0% | Asien-Pazifik, Europa, Südamerika | Langfristig (≥ 4 Jahre) |

| Städtische Zuverlässigkeit und Aufbau von Mikro-Umspannwerken | +0.6% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Smart-Grid- und digitalen Umspannwerken | +0.5% | Nordamerika, Europa, frühe Einführung in Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Durch Rechenzentren getriebene Nachfrage nach kompakten gasisolierten Schaltanlagen | +0.4% | Nordamerika, Europa, Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Erdverkabelungsprojekte in dicht besiedelten Städten | +0.3% | Europa, Nordamerika, ausgewählte Metropolen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in die Übertragungs- und Verteilnetzinfrastruktur

Versorgungsunternehmen erhöhen ihre Kapitalausgaben, um veraltete Anlagen zu ersetzen und Kapazitätsengpässe zu beseitigen. Die USA gaben im Jahr 2023 50,9 Milliarden USD für Verteilungsanlagen aus, wobei Umspannwerksausrüstung 6,1 Milliarden USD absorbierte.[1]US-Energieinformationsbehörde, „Jährlicher Bericht zur elektrischen Energie 2023”, eia.gov Washington folgte mit 10 Milliarden USD für die Netzhärtung und weiteren 12,7 Milliarden USD im Rahmen der GRIP- und Übertragungserleichterungsprogramme im Jahr 2024. Die ASEAN-Mitglieder haben bis 2035 290 Milliarden USD für grenzüberschreitende Verbindungen vorgesehen.[2]ASEAN-Zentrum für Energie, „ASEAN-Ausblick auf die Energieinfrastruktur”, aseanenergy.org Da jedes neue Umspannwerk typischerweise 4–12 Mittelspannungsfelder installiert, fließen diese Mittel direkt in den Mittelspannungsschaltanlagenmarkt. Modulare, werkseitig vorgefertigte Anlagen verkürzen die Bauzeiten um 20–30 %, sodass Betreiber Kapazitäten früher in Betrieb nehmen und das Überschreitungsrisiko senken können.

Upgradezyklen zur Integration erneuerbarer Energien

Variable erneuerbare Energien zwingen Netzbetreiber nun dazu, bidirektionale Leistung und schnellere Fehlerklärung zu bewältigen. Indiens kumulierte erneuerbare Basis erreichte 2024 203 GW, und die Erreichung des 500-GW-Ziels für 2030 erfordert Netzaufrüstungen im Wert von 5,75 Billionen INR (69 Milliarden USD). China installierte 2024 300 GW neue erneuerbare Energien und budgetierte 546 Milliarden USD für den Netzausbau.[3]State Grid Corporation of China, „Jahresbericht 2024”, sgcc.com.cn IEEE-2800 treibt IEC-61850-fähige Schutzkonzepte voran, während Europas 111-GW-Offshore-Windpark meerestaugliche Ausrüstung erfordert. Die Internationale Energieagentur sieht bis 2030 1.200 GW variable erneuerbare Energien in den Netzen voraus, was einem Anstieg der Mittelspannungsschaltanlagen an Sammelstellen um 40 % entspricht.[4]Internationale Energieagentur, „Aktualisierung des Markts für erneuerbare Energien 2024”, iea.org

Städtische Zuverlässigkeit und Aufbau von Mikro-Umspannwerken

Dicht besiedelte Städte installieren Mikro-Umspannwerke, um Ausfälle zu reduzieren und Ausrüstung zu verbergen. Con Edisons 5-Milliarden-USD-Plan in New York setzt kompakte 27-kV- und 13,8-kV-Anlagen in Gebäuden ein. London hat 3 Milliarden GBP (3,8 Milliarden USD) in Erdkabel und Sekundärumspannwerke investiert. Singapur schreibt 24-kV- und 36-kV-gasisolierte Schaltanlagen in flächenknappen Zonen vor. Erdbebensichere Untergrundstationen in Tokio unterstreichen die städtische Nachfrage zusätzlich. Jede Mikroanlage benötigt in der Regel nur eine Handvoll Felder, aber die hohe Anzahl von Standorten summiert sich zu bedeutenden Volumina im Mittelspannungsschaltanlagenmarkt.

Einführung von Smart-Grid- und digitalen Umspannwerken

IEC-61850-Prozessbus-Architekturen reduzieren die Inbetriebnahmezeit um bis zu 40 % und ermöglichen eine vorausschauende Wartung, die ungeplante Ausfälle um 20–30 % reduziert. Die Vereinigten Staaten haben über fünf Jahre 96 Milliarden USD für Smart-Grid-Implementierungen vorgesehen. Siemens Energys Blue GIS integriert Sensoren, die Gasdichte, Temperatur und Teilentladungen in Echtzeit überwachen. Schneider Electric verbindet Schaltanlagen mit Cloud-Analysen, um Ausfallmuster Monate im Voraus zu erkennen. Südkorea hat bereits 40 % seines Verteilnetzes digitalisiert und die Ausfallzeit um 25 % reduziert. Cybersichere Kommunikation gemäß IEC 62351 erhöht die Systemkosten um etwa 8 %, wird jedoch für kritische Infrastrukturen zunehmend obligatorisch.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbeschränkungen für SF₆ | -0.8% | Europa (sofortig), Nordamerika und Asien-Pazifik (schrittweise) | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten von gasisolierten Schaltanlagen gegenüber luftisolierten Schaltanlagen | -0.5% | Global, ausgeprägt in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lieferketten-Vorlaufzeitspitzen nach 2023 | -0.3% | Global, anhaltend in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Festkörperschutz verdrängt Mittelspannungsfelder | -0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbeschränkungen für SF₆

Die EU verbietet SF₆ in Anlagen mit ≤24 kV ab Januar 2026 und in Anlagen mit 24–52 kV bis 2030. ABBs AirPlus und Siemens Energys Blue GIS reduzieren das Treibhauspotenzial um 99 %, erhöhen jedoch die Kosten um 8–12 %. Vakuumschalter, die in Japan dominieren, eliminieren Gas vollständig, sind jedoch auf 40,5 kV begrenzt. Die Vereinigten Staaten verlassen sich weiterhin auf freiwillige SF₆-Beschränkungen, sodass Erstausrüster ältere Designs in unregulierten Regionen liefern können.

Hohe Investitionskosten von gasisolierten Schaltanlagen gegenüber luftisolierten Schaltanlagen

Ein 24-kV-gasisoliertes Schaltanlagenfeld kostet 80.000–120.000 USD gegenüber 50.000–70.000 USD für luftisolierte Schaltanlagen, was die Akzeptanz in preissensiblen Netzen hemmt. Lebenszyklusstudien zeigen jedoch, dass gasisolierte Schaltanlagen in dicht besiedelten Städten 15–20 % günstiger sein können, wenn Grundstücks- und Ausfallzeiten eingepreist werden. Die ländliche Elektrifizierung in Indien und im subsaharischen Afrika bevorzugt trotz größerer Stellflächen weiterhin luftisolierte Schaltanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isolierung: SF₆-freie Alternativen gestalten die Wettbewerbsdynamik neu

Alternative Isolierungsplattformen expandieren mit einer CAGR von 10,5 %, weit schneller als die ausgereiften gasisolierten und die kostenorientierten luftisolierten Linien. Das europäische SF₆-Verbot für Anlagen mit ≤24 kV ab 2026 und für bis zu 52 kV bis 2030 ist der primäre Katalysator. Festkörperdielektrische und Vakuumtechnologien eliminieren Gasleckagen und verdoppeln die Wartungsintervalle auf jeweils 10 Jahre. Vakuumleistungsschalter beherrschen bereits 70 % des japanischen Mittelspannungsmarkts.

Luftisolierte Anlagen behalten ihren Kostenvorteil, insbesondere in ländlichen oder industriellen Bereichen, wo die Stellfläche zweitrangig ist. Gasisolierte Leitungen bleiben die Wahl für Rechenzentren, Offshore-Installationen und dicht besiedelte Städte, da sie bis zu 40 % weniger Grundfläche beanspruchen. Hitachi Energys Clean-Air-gasisolierte Schaltanlage, die 2024 eingeführt wurde, sicherte sich ihren ersten 145-kV-Auftrag in Deutschland. Der Aufpreis für SF₆-freie Designs sinkt mit zunehmenden Skaleneffekten, aber kapitalknappen Versorgungsunternehmen in Entwicklungsregionen verlassen sich weiterhin auf luftisolierte Schaltanlagen. Dennoch bedeutet die laufende Substitution, dass der Mittelspannungsschaltanlagenmarkt im Prognosezeitraum rasche Marktanteilsverschiebungen hin zu sauberen Alternativen erleben wird.

Nach Stromtyp: Gleichstromarchitekturen gewinnen in Rechenzentren und erneuerbaren Energien an Bedeutung

AC-Ausrüstung hielt 86,7 % des Anteils an der Mittelspannungsschaltanlagenmarktgröße im Jahr 2025, was ihre fest verankerte Rolle bei der Fernübertragung widerspiegelt. Dennoch steigt DC-Schaltanlage jährlich um 6,3 %, da hyperscale-Cloud-Unternehmen 380-VDC-Busse einsetzen, um Umwandlungsverluste zu eliminieren. Das NEVI-Programm der USA mit 500.000 Schnellladestationen erfordert ebenfalls Mittelspannungs-DC-Schnittstellenausrüstung.

Solar-plus-Speicher-Entwickler koppeln Photovoltaikanlagen mit Batterien auf einem gemeinsamen DC-Bus und verbessern den Hin- und Rückwirkungsgrad um 3–5 Prozentpunkte. Indiens 15 GW DC-gekoppelter Solar-Speicher veranschaulicht die Chance. Obwohl DC-Felder 15–20 % mehr kosten als AC, gleichen Effizienzgewinne und kleinere Stellflächen den Aufpreis in Rechenzentren, Ladehubs für Elektrofahrzeuge und erneuerbaren Energien aus. Eatons 1.500-VDC-Portfolio mit 2-Millisekunden-Festkörperunterbrechung senkt eine frühere technische Hürde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Innenkonfigurationen dominieren Urbanisierung und Digitalisierung

Innenschaltanlagen repräsentierten 61,5 % des Umsatzes im Jahr 2025 und sind auf dem Weg zu einer CAGR von 5,7 % bis 2031. Kompakte gasisolierte Schaltanlagen sparen bis zu 40 % der Grundfläche, was entscheidend ist, wo Grundstückskosten 500 USD pro m² übersteigen. Singapurs Regulierungsbehörde schreibt Innenumspannwerke für neue städtische Entwicklungen vor und macht 24-kV- und 36-kV-gasisolierte Schaltanlagen zu De-facto-Standards.

Außen-luftisolierte Schaltanlagen, die im Vorfeld noch günstiger sind, behalten ihre Bedeutung bei ländlichen Elektrifizierungsprogrammen. Indiens Dorfprogramm schreibt weiterhin Außenaufstellungen zu 50.000–70.000 USD pro Feld vor. Dennoch bevorzugen Stadtplaner Innenanlagen, da IEC-61850-Server, Glasfaser-Gateways und Cybersicherheitshardware klimatisierte Umgebungen benötigen. Schneider Electrics Edge-Geräte werden jetzt mit IP54-bewerteten Gehäusen gebündelt mit Schaltanlagen geliefert, was den Trend zur Innenaufstellung verstärkt.

Nach Endverbraucher: Wohnsegment führt das Wachstum inmitten der Elektrifizierungswelle an

Versorgungsunternehmen kontrollierten 44,9 % der Ausgaben im Jahr 2025, aber die Wohnraumnachfrage steigt jährlich um 7,2 % – die schnellste unter allen Segmenten. US-Haushalte fügten 2024 6,8 GW Dachsolaranlagen und 10,6 GWh Batteriespeicher hinzu, ein Anstieg von 55 % im Jahresvergleich. Gemeinschaftsmikronetze, die Dutzende von Häusern hinter einer gemeinsamen Mittelspannungsanlage bündeln, nehmen zu.

Gewerbliche Liegenschaften setzen auf eigene Solar- und Speicheranlagen, um Lastspitzengebühren zu senken, während Bergwerke in Australien, Chile und Südafrika schwere Ausrüstung elektrifizieren und Bestellungen für robuste 11-kV- und 33-kV-Schaltanlagen ankurbeln. Codelcos 1,5-Milliarden-USD-Elektrifizierungsprogramm veranschaulicht den Sog des Bergbaus. Der dezentrale Trend verlagert Investitionsausgaben von zentralen Umspannwerken hin zu Schaltanlagen auf Quartiers- und Anlagenebene, was das Wachstum des Mittelspannungsschaltanlagenmarkts trotz aufkommender Technologien zur Volumenreduzierung unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 40,3 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,8 % wachsen. Chinas 546-Milliarden-USD-Netzplan umfasst alles von Ultrahochspannungsleitungen bis zur Automatisierung auf Bezirksebene. Indien leitet 5,75 Billionen INR (69 Milliarden USD) in Abtransportkorridore für sein 500-GW-Erneuerbare-Energien-Ziel. ASEAN investiert 290 Milliarden USD, um ein regionales Supernetz zu verknüpfen.

Washingtons 13-Milliarden-USD-Modernisierungspaket sowie Kanadas Ziel einer netto-null-Elektrizität bis 2035 geben der Region eine starke Vorwärtssicht. Die Konzentration von Rechenzentren in Northern Virginia und im pazifischen Nordwesten schafft eine konzentrierte Nachfragenische für SF₆-freie gasisolierte Schaltanlagen. Europas Fahrplan dreht sich um die Integration von 300 GW Offshore-Wind bis 2050 und die Dekarbonisierung der Verteilnetze gemäß dem Grünen Deal. Allein Deutschland hat 20 Milliarden EUR für Nord-Süd-Korridore vorgesehen, während das Vereinigte Königreich 58 Milliarden GBP für Netzaufrüstungen plant.

Der Nahe Osten und Afrika sind kleiner, beschleunigen sich jedoch. Saudi-Arabiens 500-Milliarden-USD-NEOM-Projekt und das 163-Milliarden-USD-Netzprogramm der Vereinigten Arabischen Emirate priorisieren kompakte, digitale Ausrüstung für Smart-City-Liegenschaften. Südamerika profitiert von Brasiliens 7.000-km-Übertragungsausbau und Chiles Bergbau-Elektrifizierungsinitiativen, während Australien jährlich 5 GW neue erneuerbare Energien integriert und Batteriespeicher ausbaut, um sein System mit hohem Anteil variabler erneuerbarer Energien auszugleichen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Siemens Energy, Schneider Electric, Hitachi Energy, ABB und Eaton – kontrollieren etwa die Hälfte des globalen Umsatzes, wobei regionale Herausforderer wie CHINT, Hyosung und CG Power weitere 15–20 % hinzufügen. Das strategische Schlachtfeld umfasst SF₆-freie Technologie, digitale Umspannwerke und aufkommende DC-Plattformen. Siemens Energys Blue GIS, nach IEC 62271-1 zertifiziert, verzeichnete bis Ende 2024 mehr als 50 europäische Installationen. ABB steigerte den Elektrifizierungsumsatz im dritten Quartal 2024 um 16 % im Jahresvergleich dank Rechenzentrum- und Erneuerbare-Energien-Aufträgen. Schneider Electrics Cloud-verknüpfte Überwachung reduziert ungeplante Ausfallzeiten um bis zu 30 % und ist zu einem wichtigen Differenzierungsmerkmal geworden.

Eatons xEnergy-1.500-VDC-Ausrüstung gehört zu den ersten versorgungsgradig-tauglichen DC-Angeboten und sicherte sich Verträge mit hyperscale-Betreibern. NOJA Power findet Erfolg mit Wiedereinschaltautomaten für die ländliche Fehlerortung, während Ormazabal kompakte Stationen für Lateinamerika zu Kosten von 15–20 % unter europäischen Importen anpasst. Die Einhaltung der IEC-62351-Cybersicherheit erhöht die Forschungs- und Entwicklungshürden und begünstigt etablierte Anbieter mit tieferen Ingenieurskapazitäten und Zertifizierungspipelines.

Führende Unternehmen der Mittelspannungsschaltanlagenbranche

Schneider Electric SE

Siemens AG

Hitachi ABB Power Grids Ltd

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Im Jahr 2025 sicherte sich Hyosung Heavy Industries einen Vertrag im Wert von 120 Milliarden KRW (ca. 82 Millionen USD) zur Lieferung von Ultrahochspannungstransformatoren an das Vereinigte Königreich. Der Vertrag mit SP Energy Networks, Teil von ScottishPower, unterstützt ein Windenergieprojekt, das mit den Zielen des Vereinigten Königreichs zur Kohlenstoffneutralität übereinstimmt.

- September 2025: Eaton stellte seine xEnergy-Mittelspannungs-DC-Plattform mit 2-ms-Festkörperunterbrechungsfähigkeit vor und buchte frühe Aufträge von hyperscale-Rechenzentren.

- Juni 2024: CG Power sicherte sich einen 120-Millionen-USD-Vertrag von der Power Grid Corporation of India für 145-kV- und 245-kV-Schaltanlagen zur Unterstützung von Erneuerbare-Energien-Korridoren.

- Juni 2024: Hitachi Energy verpflichtete sich zu 300 Millionen USD, um sein Werk in South Carolina für die Produktion SF₆-freier gasisolierter Schaltanlagen zu erweitern, mit einem geplanten Hochlauf im Jahr 2027.

- März 2024: CHINT Group kündigte einen 200-Millionen-USD-Schaltanlagen-Hub in Saudi-Arabien an, um die Lokalisierungsanforderungen der Vision 2030 zu erfüllen.

Globaler Mittelspannungsschaltanlagenmarkt – Berichtsumfang

Eine Mittelspannungsschaltanlage ist eine Sammlung elektrischer Ausrüstung, die in einer überwiegend metallischen Struktur untergebracht ist. Dieser zentralisierte Satz enthält zahlreiche Schalter, Transformatoren, Sicherungen und Leistungsschalter. Elektrische Schaltfelder werden verwendet, um elektrische Ausrüstung besser zu schützen, zu steuern und zu isolieren. Der globale Mittelspannungsschaltanlagenmarktbericht umfasst:

| Gasisolierte Schaltanlage |

| Luftisolierte Schaltanlage |

| Sonstige |

| AC-Schaltanlage |

| DC-Schaltanlage |

| Innenbereich |

| Außenbereich |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Isolierung | Gasisolierte Schaltanlage | |

| Luftisolierte Schaltanlage | ||

| Sonstige | ||

| Nach Stromtyp | AC-Schaltanlage | |

| DC-Schaltanlage | ||

| Nach Installation | Innenbereich | |

| Außenbereich | ||

| Nach Endverbraucher | Versorgungsunternehmen | |

| Wohnbereich | ||

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Mittelspannungsschaltanlagenmarkt im Jahr 2031 erreichen?

Es wird erwartet, dass er 55,08 Milliarden USD erreicht, was eine CAGR von 4,85 % von 2026 bis 2031 widerspiegelt.

Welche Isolierungstechnologie wächst am schnellsten?

SF₆-freie Optionen mit Festkörperdielektrika, Vakuum und Fluornitril-basierter Reinluft expandieren mit einer CAGR von 10,5 %, da Regulierungsbehörden die Verwendung von SF₆ einschränken.

Warum ist Asien-Pazifik der größte regionale Beitragszahler?

Massive Netzinvestitionen in China und Indien, verbunden mit rascher Urbanisierung und dem Ausbau erneuerbarer Energien, geben Asien-Pazifik einen Umsatzanteil von 40,3 % und die höchste Wachstumsrate.

Wie beeinflusst das Wohnsegment die Nachfrage?

Die Einführung von Dachsolaranlagen und Batteriespeichern treibt eine CAGR von 7,2 % für Wohninstallationen an und verlagert die Schaltanlagenausgaben hin zu Quartiersmikronetzen.

Welche Rolle spielt die Digitalisierung beim Marktwachstum?

IEC-61850-konforme digitale Umspannwerke reduzieren die Inbetriebnahmezeit um bis zu 40 % und ermöglichen vorausschauende Wartung, was die Nachfrage nach intelligenten Schaltanlagen stärkt.

Wie prägen SF₆-Verbote die Produktentwicklung?

Das schrittweise Verbot der EU zwingt Erstausrüster dazu, Reinluft- und Fluornitril-basierte gasisolierte Schaltanlagen zu kommerzialisieren, was den weltweiten Übergang zu Ausrüstung mit niedrigem Treibhauspotenzial beschleunigt.

Seite zuletzt aktualisiert am: